Tamanho e Quota do Mercado de TIC do Chipre

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC do Chipre por Mordor Intelligence

O tamanho do Mercado de TIC do Chipre foi avaliado em USD 0,91 mil milhões em 2025 e estima-se que cresça de USD 0,93 mil milhões em 2026 para atingir USD 1,02 mil milhões até 2031, a uma CAGR de 1,92% durante o período de previsão (2026-2031).

A expansão medida reflete a modernização liderada pelo governo financiada pela Agenda Digital 2030, a continuação das implementações de fibra até ao lar e 5G, e um ambicioso lançamento do eIDAS da UE que eleva a procura de serviços de confiança qualificados. O impulso de investimento é mais forte em serviços de TI e cibersegurança, enquanto os ciclos de renovação de hardware permanecem moderados à medida que as empresas migram para subscrições em nuvem. A intensidade competitiva é acentuada pela estratégia de rede em primeiro lugar da Cyta, pela aposta da PrimeTel no cabo submarino e por um conjunto de estúdios de jogos globais que ancoram a procura de infraestrutura de baixa latência. Os principais riscos para o mercado de TIC do Chipre incluem um conjunto limitado de talentos domésticos em DevOps, tarifas de eletricidade elevadas para operadores de centros de dados e uma lacuna de conectividade a dois níveis entre áreas urbanas e rurais.

Principais Conclusões do Relatório

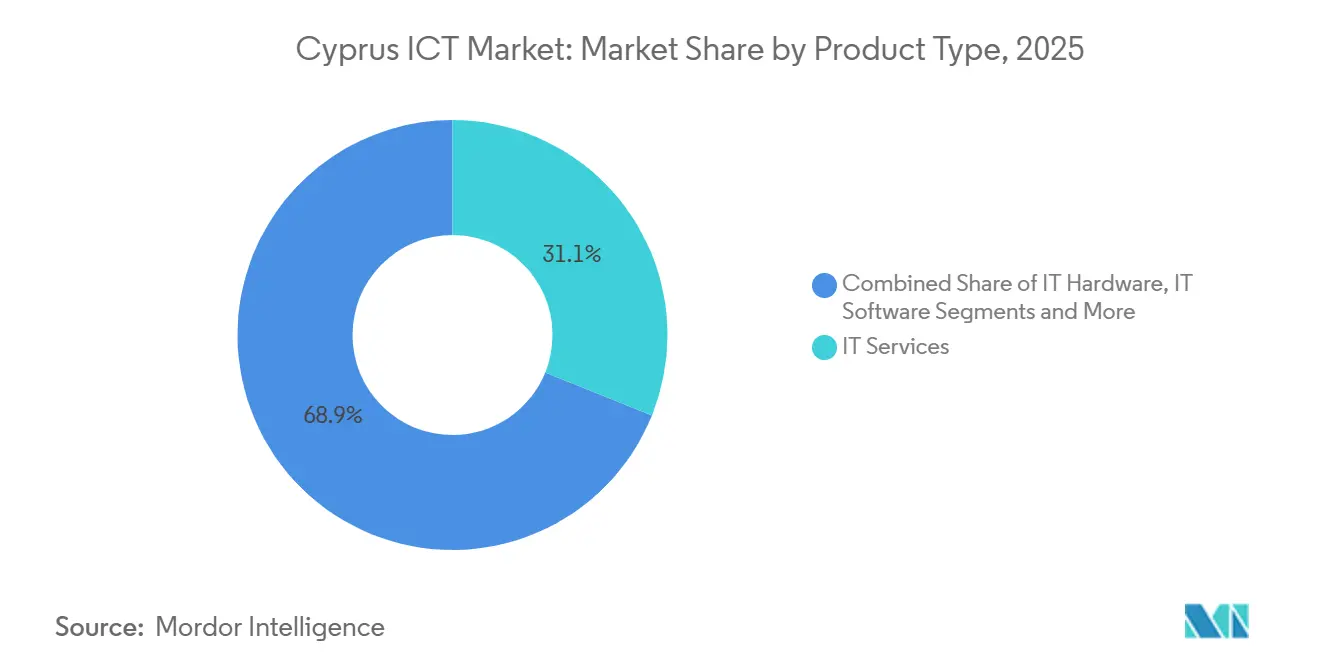

- Por tipo de produto, os serviços de TI lideraram com uma quota de receita de 31,10% em 2025, enquanto a segurança de TI deverá registar a CAGR mais rápida de 3,50% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 63,20% dos gastos em 2025, mas as pequenas e médias empresas deverão expandir-se a uma CAGR de 2,10% até 2031.

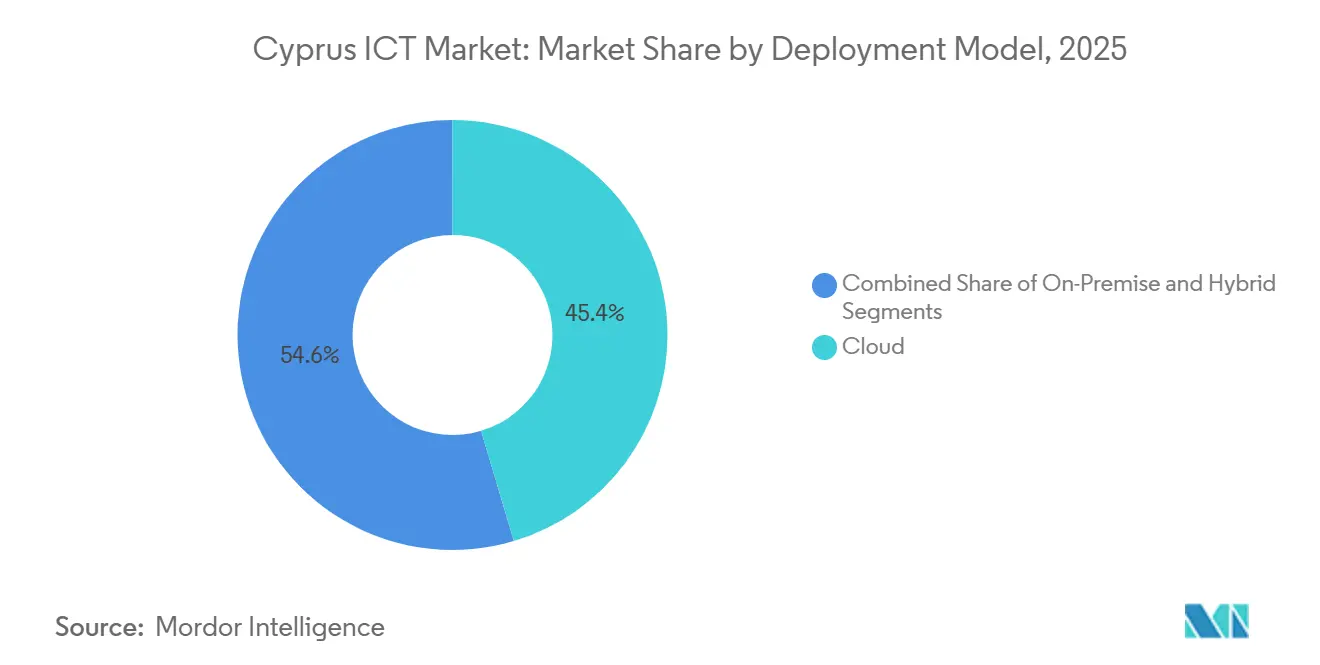

- Por modelo de implementação, a nuvem capturou uma quota de 45,39% do tamanho do mercado de TIC do Chipre em 2025 e está a avançar a uma CAGR de 2,88% até 2031.

- Por vertical da indústria, o governo e a administração pública representaram uma quota de 24,30% do tamanho do mercado de TIC do Chipre em 2025, enquanto os jogos e esports estão a crescer a uma CAGR de 4,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de TIC do Chipre

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Compromissos de financiamento da Agenda Digital do Chipre 2030 apoiados pelo governo | +0.5% | Em todo o Chipre, com foco em Nicósia e Limassol | Médio prazo (2-4 anos) |

| Implementação acelerada de fibra até ao lar e leilões de espetro 5G | +0.4% | Zonas urbanas e suburbanas | Curto prazo (≤ 2 anos) |

| Procura impulsionada pelo eIDAS da UE por serviços de confiança e cibersegurança | +0.3% | Casos de uso transfronteiriços a nível nacional | Curto prazo (≤ 2 anos) |

| Nearshoring de centros de dados de recuperação de desastres mediterrânicos | +0.2% | Nicósia, Limassol, Larnaca | Longo prazo (≥ 4 anos) |

| Pivô da indústria do turismo para plataformas de experiência inteligente | +0.2% | Zonas de resorts costeiros | Médio prazo (2-4 anos) |

| Adoção de gémeo digital marítimo e de navegação no Porto de Limassol | +0.1% | Corredor do Porto de Limassol | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compromissos de Financiamento da Agenda Digital do Chipre 2030 Apoiados pelo Governo

A Agenda Digital de EUR 988,4 milhões representa 2,96% do PIB nacional e aumenta a procura pública de serviços de governo eletrónico baseados em nuvem. As dotações anuais para o Ministério Adjunto sobem para EUR 172,8 milhões em 2026, incentivando a aquisição de plataformas de início de sessão único, portais de dados abertos e atualizações de rede. A conectividade recebe 60% do orçamento, garantindo que os objetivos de gigabit avançam mesmo que as implementações rurais se atrasem para 2028 devido a disputas de direito de passagem. O financiamento de competências capta apenas 15% do envelope, o que implica que a capacidade de rede poderá ultrapassar a prontidão da força de trabalho a curto prazo. À medida que a infraestrutura é implementada mais rapidamente do que a melhoria de competências dos talentos, os fornecedores de serviços geridos ganham uma abertura para colmatar lacunas de competências no mercado de TIC do Chipre.

Implementação Acelerada de Fibra até ao Lar e Leilões de Espetro 5G

A Cyta atingiu 100% de cobertura populacional 5G em 2024 e estendeu a fibra a 77,1% das instalações, apoiada por mais de USD 238 milhões em despesas de capital anuais[1]Fonte: Cyta, "Relatório Anual 2022," cyta.com.cy. O cabo HAWK da PrimeTel acrescenta 4 Tbps de capacidade externa que posiciona o Chipre como um nó de trânsito mediterrânico[2] Fonte: PrimeTel, "Cabo Submarino HAWK," primetel.com.cy . No entanto, 76% da cobertura de fibra ainda está concentrada nas principais cidades, deixando os municípios rurais em redes coaxiais legadas. O mercado de TIC do Chipre beneficia de largura de banda urbana superior, mas o atraso rural limita os casos de uso que dependem de carregamentos simétricos, como cópias de segurança na nuvem e colaboração em tempo real.

Procura Impulsionada pelo eIDAS da UE por Serviços de Confiança e Cibersegurança

A notificação do eID nacional ao nível de garantia elevada catalisa os gastos em módulos de segurança de hardware, centros de dados ISO 27001 e ofertas de SOC gerido. As Carteiras de Identidade Digital obrigatórias para 2026 aceleram o trabalho de integração para credenciais móveis e módulos biométricos. As empresas incapazes de dotar equipas de deteção 24/7 contratam MSSPs, expandindo o segmento de segurança no mercado de TIC do Chipre enquanto apertam os prazos de conformidade ao abrigo da NIS2.

Nearshoring de Centros de Dados de Recuperação de Desastres Mediterrânicos

Dezasseis locais de colocação operam agora na ilha, muitos comercializados como locais secundários para bancos europeus e fintechs que procuram diversificação sísmica. Novos percursos submarinos e taxas de imposto corporativo modestas melhoram a proposta de valor, embora os custos de eletricidade se mantenham entre os mais elevados da UE e aumentem os custos totais de propriedade. O investimento em centros de dados tende, portanto, para a recuperação de desastres de baixo ciclo de utilização em vez de cargas de trabalho de IA com uso intensivo de computação, uma nuance que modera o potencial de crescimento a longo prazo, mas ainda contribui para um crescimento incremental no mercado de TIC do Chipre.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Conjunto de talentos domésticos limitado em DevOps avançado em nuvem | −0.3% | Centros tecnológicos de Nicósia e Limassol | Médio prazo (2-4 anos) |

| Base de PMEs fragmentada com orçamentos de TIC reduzidos | −0.2% | Segmentos de retalho e hotelaria a nível nacional | Curto prazo (≤ 2 anos) |

| Infraestrutura coaxial legada fora dos corredores urbanos | −0.1% | Comunidades montanhosas | Longo prazo (≥ 4 anos) |

| Custo elevado de eletricidade para operações de centros de dados | −0.2% | Todos os centros de dados da ilha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conjunto de Talentos Domésticos Limitado em DevOps Avançado em Nuvem

Apenas 49,5% dos cidadãos tinham competências digitais básicas em 2024, e 89% das empresas citaram a escassez de pessoal como a principal barreira à adoção digital. As bolsas de formação governamentais permanecem fragmentadas entre agências, pelo que programas privados como o Wargaming Forge colmatam lacunas apenas no vertical dos jogos. As empresas no mercado de TIC do Chipre preenchem as lacunas com contratantes remotos, mas as ofertas salariais mais elevadas de equipas distribuídas inflacionam os custos dos projetos. A escassez também empurra as empresas para plataformas de baixo código, potencialmente reduzindo a flexibilidade a longo prazo à medida que a dependência de fornecedores aumenta.

Base de PMEs Fragmentada com Orçamentos de TIC Reduzidos

As PMEs representam a maioria numérica das empresas cipriotas, mas gastam de forma irregular em tecnologia. Embora 94% tenham investido em ferramentas digitais durante 2024, os orçamentos permanecem modestos e episódicos[3]Fonte: Eurostat, "Preços de Eletricidade para Consumidores Não Domésticos H1 2025," ec.europa.eu . Muitas dependem de fluxos de trabalho manuais e encaram as subscrições em nuvem como despesas operacionais em vez de investimentos estratégicos. Os esquemas de vouchers e as subvenções cofinanciadas pela UE começaram a mudar as perceções, mas a adesão é lenta fora do turismo e do retalho. A procura agregada limitada mantém os tamanhos médios dos negócios pequenos, reduzindo o teto de receita a curto prazo para os fornecedores que visam o mercado de TIC do Chipre.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços e Segurança Seguem Caminhos Divergentes

Os serviços de TI detinham a maior quota do mercado de TIC do Chipre de 31,10% em 2025, impulsionados pela digitalização pública e pelos contratos de integração de sistemas para melhorias no turismo. A segurança de TI deverá registar uma CAGR de 3,50% até 2031, sublinhando o aumento dos gastos de conformidade para o eIDAS e a NIS2. A procura de hardware mantém-se moderada porque a adoção da nuvem reduz as renovações de servidores locais, enquanto as subscrições de software em ERP e CRM sustentam um crescimento de um dígito médio. As implementações de fibra e 5G mantêm as receitas dos serviços de comunicação estáveis, uma vez que o declínio da voz legada compensa os ganhos de dados.

As empresas continuam a realocar orçamentos de compras de capital para serviços geridos baseados em resultados. Os estúdios de jogos em Limassol e Nicósia necessitam de suporte especializado para orquestração multijogador e análise anti-batota, gerando consultoras de nicho. À medida que os contratos do setor público agrupam conectividade, acesso à nuvem e monitorização SOC, os integradores com conjuntos de competências multidisciplinares consolidam quota no mercado de TIC do Chipre.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Empresa do Utilizador Final: A Digitalização das PMEs Acelera a Partir de uma Base Baixa

As grandes empresas controlavam 63,20% dos gastos de 2025, mas os gastos das PMEs crescerão mais rapidamente a uma CAGR de 2,10%. Os incentivos de vouchers e os esquemas simplificados de integração em nuvem reduzem as barreiras, mas 70% das empresas mais pequenas ainda lutam com problemas de qualidade de rede e 87% citam os custos de energia como restrições. O SaaS de baixo código permanece o ponto de entrada preferido porque minimiza o desembolso inicial de capital.

Persiste um padrão bifurcado. As grandes organizações negoceiam descontos de volume e implementam arquiteturas híbridas, enquanto as PMEs dependem de pacotes de nuvem chave na mão que trocam a personalização pela velocidade. À medida que as iniciativas de competências escalam, uma adoção mais ampla das PMEs poderá desbloquear um conjunto incremental considerável, posicionando o mercado de TIC do Chipre para ganhos mais estáveis após 2028.

Por Modelo de Implementação: A Nuvem Alarga a Liderança Apesar das Preocupações com a Soberania dos Dados

Os modelos de nuvem já representam 45,39% dos gastos e crescerão a uma CAGR de 2,88%. As tarifas de eletricidade elevadas diluem a economia local, inclinando o cálculo de custos para recursos de pagamento por utilização mesmo para setores conservadores. O híbrido permanece atrativo para cargas de trabalho sensíveis à latência ou regulamentadas, mas as regras de portabilidade do Regulamento de Dados da UE reduzem os custos de mudança e encorajam estratégias multi-nuvem.

As empresas de jogos dependem de regiões de hiperescala no exterior para servidores em tempo real, pelo que uma menor latência do cabo submarino poderá estimular oportunidades de implementação de edge local. À medida que as rotas de fibra se diversificam e as ligações diretas ao sul da Europa melhoram, o mercado de TIC do Chipre poderá evoluir para um nó de edge para cargas de trabalho de latência ultrabaixa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Vertical da Indústria do Utilizador Final: O Governo Ancora a Procura, os Jogos Impulsionam o Crescimento

O governo e a administração pública contribuíram com 24,30% do valor de 2025 através de grandes projetos de identidade digital, banda larga e dados abertos. Os jogos e esports são projetados como o segmento de crescimento mais rápido com uma CAGR de 4,20%, apoiados pela Wargaming, GDEV e outros estúdios que aumentam o número de colaboradores e as receitas. O BFSI investe fortemente em renovações de core banking e conformidade com a PSD2, enquanto o retalho moderniza as pilhas omnicanal e a análise de logística.

As empresas de energia canalizam gastos para telemetria de redes inteligentes e medição avançada para absorver a geração de energia renovável. Os cuidados de saúde avançam lentamente na integração de registos eletrónicos, limitados pela fragmentação de sistemas legados. Os gémeos digitais marítimos no porto de Limassol permanecem em escala piloto, mas indicam uma futura subida vertical para o mercado de TIC do Chipre quando os mandatos de porto inteligente amadurecerem.

Análise Geográfica

Os gastos em TIC estão fortemente concentrados no corredor Nicósia-Limassol-Larnaca, que representou aproximadamente 85% dos gastos de 2025. Nicósia alberga a maioria das agências governamentais e centros de dados, enquanto Limassol se tornou o nexo de jogos e fintech graças a conjuntos de talentos profundos e logística portuária. Larnaca posiciona-se como um hub de recuperação de desastres com novas estações de aterragem de cabos submarinos e preços imobiliários mais baixos.

As regiões periféricas lutam com lacunas de conectividade. As PMEs rurais em Troodos e no interior de Pafos suportam velocidades de carregamento abaixo de 30 Mbps, prejudicando a adoção da nuvem e o trabalho remoto. O Plano Nacional de Banda Larga de EUR 72,5 milhões visa estender a fibra a nível nacional até 2027, mas o atraso no calendário poderá alargar a divisão digital.

As zonas turísticas ao longo de Ayia Napa e Protaras já implementam plataformas de experiência de hóspede IoT que exigem um backhaul Wi-Fi robusto, reforçando o imperativo de conectividade. As tarifas de energia elevadas complicam ainda mais a economia dos centros de dados rurais, explicando por que razão os clusters de colocação permanecem perto dos POPs de fibra urbanos. Com o tempo, uma melhor integração de energias renováveis e interligações de rede poderão equilibrar as disparidades regionais no mercado de TIC do Chipre.

Panorama Competitivo

A Cyta retém uma quota estimada de 40-45% das receitas de telecomunicações combinando 100% de cobertura 5G com 77,1% de alcance de fibra e pacotes de serviços geridos plurianuais. A PrimeTel diferencia-se através do cabo submarino HAWK e de um centro de dados ISO 27001, apelando a empresas globais que necessitam de rotas mediterrânicas de baixa latência.

A Cablenet foca-se em banda larga residencial e em pequenas empresas em cidades secundárias. Os líderes internacionais de software como Microsoft, Oracle, SAP e Cisco vendem através dos integradores locais Logicom e Epic, enquanto empresas boutique abordam infraestrutura e análise específicas para jogos.

Surgem oportunidades de espaço em branco em SaaS vertical para hotelaria, logística marítima e serviços de back-end de jogos. A cibersegurança enfrenta uma intensa concorrência entre fornecedores porque o eIDAS e a NIS2 comprimem os ciclos de compra e alargam o âmbito de conformidade. As ofertas de SOC gerido ganham tração entre empresas do mercado médio que não conseguem dotar equipas internas. À medida que a escassez de talentos persiste, os fornecedores capazes de agrupar formação, implementação e suporte deverão continuar a ganhar quota no mercado de TIC do Chipre.

Líderes da Indústria de TIC do Chipre

Cyprus Telecommunications Authority

Epic Ltd

Cablenet Communication Systems Public Company Ltd

PrimeTel Public Company Ltd

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: O Ministério Adjunto confirmou a dotação orçamental de EUR 172,8 milhões para 2026, um aumento de 3,2% em relação a 2025, sustentando o financiamento do roteiro da Agenda Digital.

- Novembro de 2025: A Cyta anunciou um acordo de compra de energia visando 100% de cobertura de energia renovável para instalações de rede e centros de dados até 2027.

- Julho de 2025: A Khazna Data Centers assinou um acordo para explorar um campus de hiperescala de 20 MW em Larnaca, citando a densidade de cabos submarinos e a certeza fiscal corporativa.

- Março de 2025: A Autoridade Reguladora de Energia finalizou as regras de tarifas de rede que acrescentam taxas fixas à autogenração, impactando a economia solar no local para centros de dados.

Âmbito do Relatório do Mercado de TIC do Chipre

As TIC, um termo abrangente que engloba as Tecnologias de Informação (TI), cobrem uma vasta gama de tecnologias de comunicação. Estas incluem redes sem fio, a internet, computadores, telemóveis, software, videoconferência, middleware, redes sociais e várias aplicações de media. Coletivamente, estas tecnologias capacitam os utilizadores a armazenar, aceder, transmitir, recuperar e manipular informação em formatos digitais.

O Relatório do Mercado de TIC do Chipre é Segmentado por Tipo de Produto (Hardware de TI, Software de TI, Serviços de TI, Infraestrutura de TI, Segurança de TI e Serviços de Comunicação), Tamanho de Empresa do Utilizador Final (Pequenas e Médias Empresas e Grandes Empresas), Modelo de Implementação (Local, Nuvem e Híbrido) e Vertical da Indústria do Utilizador Final (Governo e Administração Pública, BFSI, Energia e Serviços Públicos, Comércio Eletrónico de Retalho e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás e Jogos e Esports). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI |

| Software de TI |

| Serviços de TI |

| Infraestrutura de TI |

| Segurança de TI |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| Híbrido |

| Governo e Administração Pública |

| BFSI |

| Energia e Serviços Públicos |

| Retalho, Comércio Eletrónico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Jogos e Esports |

| Outros Verticais |

| Por Tipo de Produto | Hardware de TI |

| Software de TI | |

| Serviços de TI | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação | |

| Por Tamanho de Empresa do Utilizador Final | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Modelo de Implementação | Local |

| Nuvem | |

| Híbrido | |

| Por Vertical da Indústria do Utilizador Final | Governo e Administração Pública |

| BFSI | |

| Energia e Serviços Públicos | |

| Retalho, Comércio Eletrónico e Logística | |

| Manufatura e Indústria 4.0 | |

| Saúde e Ciências da Vida | |

| Petróleo e Gás (Upstream, Midstream, Downstream) | |

| Jogos e Esports | |

| Outros Verticais |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de TIC do Chipre até 2031?

Espera-se que o mercado atinja USD 1,02 mil milhões até 2031, após uma expansão a uma CAGR de 1,92% ao longo de 2026-2031.

Qual é o segmento de crescimento mais rápido nos gastos em tecnologia do Chipre?

Os jogos e esports lideram com uma CAGR projetada de 4,20%, superando todos os outros verticais até 2031.

Qual é a quota de gastos que as grandes empresas detêm?

As grandes empresas representaram 63,20% dos gastos de 2025, refletindo orçamentos robustos em governo, banca e jogos.

Por que razão os custos de eletricidade são uma preocupação para os investidores em centros de dados?

Os impostos não recuperáveis elevam as tarifas de eletricidade industrial para o segundo nível mais alto da UE, erodindo as margens operacionais dos locais de colocação.

Página atualizada pela última vez em: