Marktgröße und Marktanteil für Epidermolysis-bullosa-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

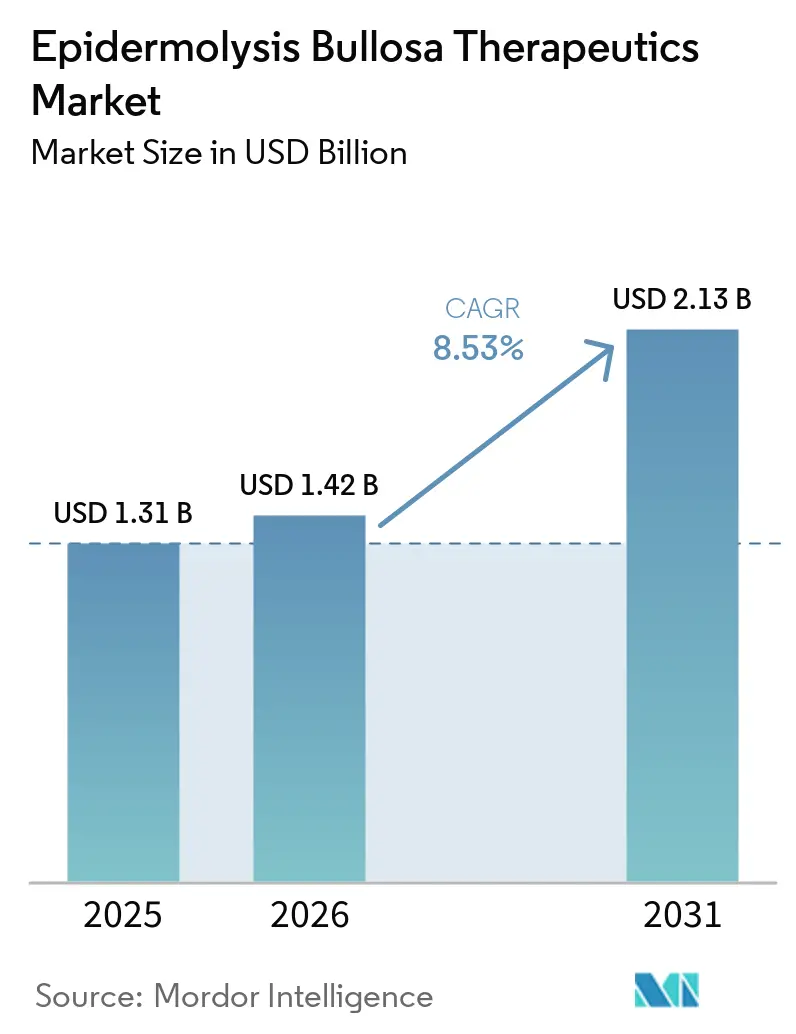

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 2.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Epidermolysis-bullosa-Therapeutika von Mordor Intelligence

Die Marktgröße für Epidermolysis-bullosa-Therapeutika wird für 2025 auf 1,31 Milliarden USD, für 2026 auf 1,42 Milliarden USD prognostiziert und soll bis 2031 2,13 Milliarden USD erreichen, mit einer CAGR von 8,53 % von 2026 bis 2031.

Rasche regulatorische Fortschritte bei Gen- und Zelltherapien in den Jahren 2024 und 2025 verlagerten die Versorgung von der symptomatischen Wundbehandlung hin zu krankheitsmodifizierenden Strategien, was die Erwartungen an eine nachhaltige Akzeptanz bei Patientenkohorten mit hohem Versorgungsbedarf erhöht. Anreize für Arzneimittel gegen seltene Krankheiten, darunter eine siebenjährige Exklusivität und Priority Review Vouchers, stützen weiterhin die kommerzielle Tragfähigkeit für ultraselten auftretende dermatologische Genetik und unterstützen eine Premiumpreisgestaltung innerhalb von Kostenträgerprogrammen, die Reduzierungen der Pflegebelastung und Krankenhausaufenthalte priorisieren. Die Behandlungsabgabe dezentralisiert sich, da Aktualisierungen der Zulassung und Fernüberwachung die Heimanwendung für ausgewählte Therapien ausweiten, was das schnellste Wachstum im Bereich der häuslichen Versorgung über den Prognosehorizont unterstützt. Die Wettbewerbsdynamik verschärft sich rund um Haltbarkeitsansprüche und Dosierungshäufigkeit, wobei Hersteller einmalige Transplantate gegenüber chronischer Wiederdosierung positionieren, als Reaktion auf die Nachfrage der Kostenträger nach mehrjährigen Ergebnisnachweisen. Die regionalen Aussichten divergieren, da Nordamerika die größte Umsatzbasis aufrechthält, während der asiatisch-pazifische Raum nach dem japanischen Markteinführungsfenster 2025 an Fahrt gewinnt, was eine breitere Diagnoseakzeptanz und Zugriffsplanung in der gesamten Region katalysiert.

Wichtigste Erkenntnisse des Berichts

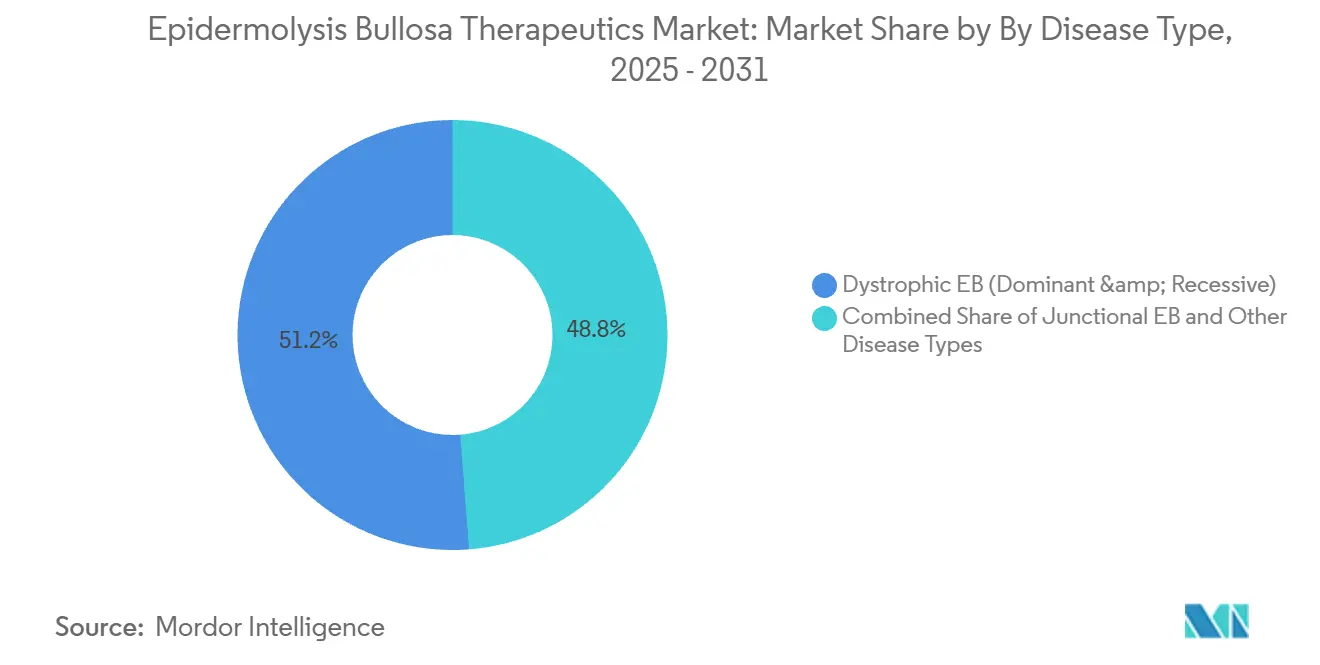

Nach Krankheitstyp führte Dystrophische EB mit einem Umsatzanteil von 51,23 % im Jahr 2025, während das Kindler-Syndrom bis 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen wird.

Nach therapeutischer Modalität hielten Niedermolekulare und topische Wirkstoffe im Jahr 2025 einen Umsatzanteil von 40,92 %, und die Gentherapie wird voraussichtlich bis 2031 mit einer CAGR von 9,32 % wachsen.

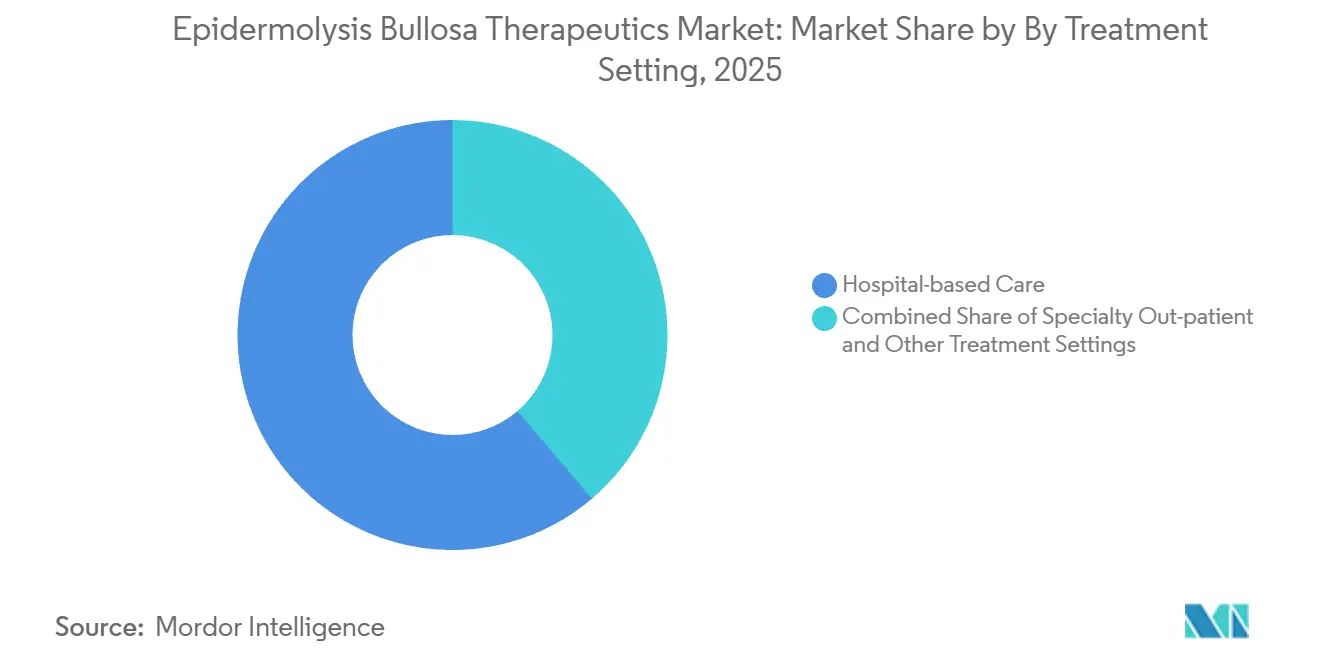

Nach Behandlungsumfeld entfiel auf die krankenhausbasierte Versorgung im Jahr 2025 ein Anteil von 61,23 %, während die häusliche Versorgung die höchste prognostizierte CAGR von 9,52 % bis 2031 verzeichnete.

Nach Altersgruppe entfielen auf pädiatrische Patienten im Jahr 2025 65,47 % des Umsatzanteils, während die Kohorte der Erwachsenen bis 2031 mit einer CAGR von 9,10 % wächst.

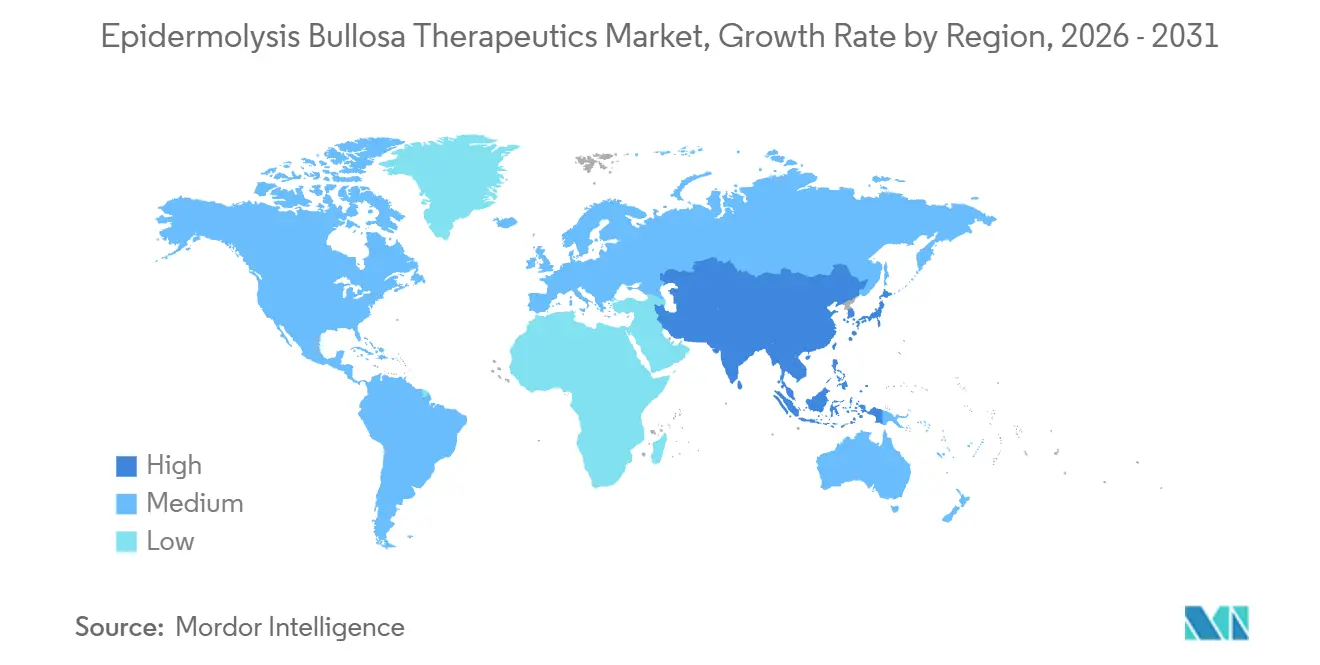

Nach Geografie hielt Nordamerika im Jahr 2025 45,18 % des globalen Umsatzes, und der asiatisch-pazifische Raum ist mit einer CAGR von 4,67 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Epidermolysis-bullosa-Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Zulassung der VYJUVEK-Gentherapie | +1.8% | Global, mit frühen Gewinnen in den USA, Deutschland, Frankreich, Japan | Mittelfristig (2–4 Jahre) |

| Anreize für Arzneimittel gegen seltene Krankheiten erweitern den Kommerzialisierungsspielraum | +1.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Steigende Diagnoseraten durch genomische Tests | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Pipeline an Gen- und Zelltherapien | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Teledermatologie-Plattformen zur Fernüberwachung von Wunden | +0.6% | National, mit frühen Gewinnen in der EU und Indien | Kurzfristig (≤ 2 Jahre) |

| CRISPR-gestützte Ex-vivo-Autotransplantate kurz vor dem klinischen Einsatz | +2.5% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA-Zulassung der VYJUVEK-Gentherapie

Die Zulassungserweiterung im September 2025[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Bezeichnungen und Zulassungen für Arzneimittel gegen seltene Krankheiten ermöglichte die Anwendung von VYJUVEK ab der Geburt und erlaubte die Heimanwendung durch Patienten oder Pflegepersonen unter Aufsicht eines Gesundheitsdienstleisters, was die anspruchsberechtigte Bevölkerung erweiterte und die Häufigkeit von Klinikbesuchen für qualifizierte Familien reduzierte. Die Pflegezeit bei schwerer dystrophischer EB ist ein erheblicher Reibungspunkt und hat historisch gesehen hohe wöchentliche Stundenverpflichtungen erreicht, sodass die Ermöglichung der Heimanwendung die Verlagerung hin zur häuslichen Versorgung unterstützt und mit den Präferenzen der Kostenträger übereinstimmt, die eine Reduzierung der Pflegebelastung bevorzugen. VYJUVEK verzeichnete im Jahr 2025 eine starke kommerzielle Dynamik mit einem gemeldeten Quartalsumsatz von 97,8 Millionen USD und mehr als 615 US-amerikanischen Erstattungsgenehmigungen bis zum dritten Quartal 2025, während internationale Markteinführungen in Deutschland, Frankreich und Japan voranschritten. Die französische Haute Autorité de Santé vergab im Oktober 2025 eine ASMR-III-Einstufung, die den klinischen Beitrag der Therapie bestätigt und gleichzeitig den Zugang über Programme zur frühzeitigen Erstattung kanalisiert, die Geschwindigkeit und fiskalische Disziplin in Einklang bringen. Deutschlands Nutzenbewertungs- und Preisfindungsprozess im Rahmen des AMNOG setzte sich bis Ende 2026 fort und betonte Evidenzstandards sowie patientenrelevante Ergebnisse, die die endgültigen Preisverhandlungen prägen. Japans Markteinführung im Oktober 2025 folgte einem Ansatz mit einem Kosteneffektivitätspremium im Rahmen der nationalen Krankenversicherung und schuf einen Rahmen, der den Zugang unterstützt und gleichzeitig robuste Herstellermargen bewahrt.

Anreize für Arzneimittel gegen seltene Krankheiten erweitern den Kommerzialisierungsspielraum

Die US-amerikanische Politik für Arzneimittel gegen seltene Krankheiten und der Weg über seltene pädiatrische Erkrankungen verankern weiterhin Investitionsströme in die ultraselten auftretende Dermatologie und ermöglichen mehrere Wertströme, darunter übertragbare Priority Review Vouchers, die verkauft werden können, um den Betriebsspielraum zu verlängern oder den Kapitalbedarf auszugleichen. Sponsoren berichteten von Monetarisierungsergebnissen, die die Kommerzialisierungsbereitschaft und die klinische Arbeit der nächsten Welle finanzierten, was die finanzielle Logik hinter First-Mover-Strategien in Indikationen mit sehr kleinen adressierbaren Patientenpools stärkt. Eine siebenjährige Marktexklusivität begrenzt den direkten Preiswettbewerb im anfänglichen Markteinführungsfenster, was vorhersehbare Umsatzkurven schafft und Evidenzinvestitionen fördert, die Zulassungserweiterungen und Linienerweiterungen unterstützen. Die EMA-Zulassung als Arzneimittel gegen seltene Krankheiten gewährt Gebührenermäßigungen und wissenschaftliche Beratung, die Entwicklungszeiträume verkürzen können, was das Interesse an einem EU-Engagement für EB-Programme mit klaren genetischen Mechanismen erhöht. Das britische Early Access to Medicines Scheme bietet einen verwalteten Zugang für vielversprechende Therapien vor der vollständigen Zulassung, was die Akkumulation von Daten aus der realen Welt beschleunigen kann, die für spätere Preisrunden und breitere Einführungen relevant sind. US-amerikanische Steuergutschriften gemäß Abschnitt 45C des Internal Revenue Code ermöglichen es Sponsoren, einen Teil der qualifizierten klinischen Testkosten geltend zu machen, ein Anreiz, der die Durchführung von Studien in der Spätphase und die regulatorische Vorbereitung für Arzneimittel gegen seltene Krankheiten unterstützt.

Steigende Diagnoseraten durch genomische Tests

Gesamtgenomsequenzierung und breite Multigenpanels erhöhen die Diagnoseerträge, indem sie tiefe intronische Varianten erfassen, die nur auf Exom basierende Tests übersehen können, was die Patientenstratifizierung für zielgerichtete Therapien über EB-Subtypen hinweg verbessert. Eine Studie vom Februar 2025 löste 100 % von sechs zuvor ungeklärten Fällen von Junktionaler EB durch Gesamtgenomsequenzierung, einschließlich der Erkennung tiefer intronischer COL7A1- und LAMB3-Varianten, die mit engen Tests nicht identifiziert worden wären. Minigen-Assays in keratinozytenrelevanten Zellsystemen validierten die Pathogenität solcher Varianten und unterstrichen die Notwendigkeit gewebespezifischer funktioneller Modelle bei der Interpretation nicht-kodierender Veränderungen, die das Spleißen beeinflussen. Der Zugang zu pränatalen und perinatalen Gentests wurde durch nationale Gesundheitssysteme wie NHS England erweitert, was eine frühere und präzisere Beratung und Pfadplanung für Familien mit bekanntem Trägerstatus ermöglicht. Die Teledermatologie in Indien integrierte genomische Überweisungen in pädiatrische Dermatologiekonsultationen und zeigte, dass die meisten Erstbewertungen aus der Ferne triagiert werden können, während komplexe Fälle zur persönlichen genetischen Bestätigung weitergeleitet werden. Kommerzielle klinisch-diagnostische EB-Panels berichteten von hoher Sensitivität und erweiterter Abdeckung bekannter nicht-kodierender Varianten, und die Bestellmengen stiegen, da Kliniker umfassende Panels zur Information der Therapieauswahl und Anspruchsberechtigung übernahmen.

Wachsende Pipeline an Gen- und Zelltherapien

Programme in der Spätphase erweiterten das Optionsset in den Jahren 2025 und 2026, wobei Sponsoren genmodifizierte autologe Zelltherapien und wiederdosierbare Genabgabeansätze vorantrieben, die unterschiedliche Kompromisse hinsichtlich Häufigkeit, Haltbarkeit, Versorgungsumfeld und Preis bieten. Ein Programm ist für eine periodische intradermale Dosierung konzipiert, um eine topische Wiederdosierungs-Gentherapie auf der einen Seite und ein einmaliges autologes Transplantat auf der anderen Seite zu ergänzen, eine Positionierung, die Kostenträgern entgegenkommen kann, die über mehrjährige Horizonte eine mittlere Budgetvorhersehbarkeit anstreben. Systemische mesenchymale Stromazellplattformen rückten mit einem pädiatrischen Fokus auf wichtige Einreichungen zu, wobei Mechanismus und Verabreichung auf Patientenpopulationen mit hoher Belastung ausgerichtet wurden, bei denen ungedeckter Bedarf und Nutzungskosten am akutesten sind. Die Genbearbeitungsforschung bei EB erreichte hohe Allel-Deletionseffizienzen für gezielte COL7A1-Exons in präklinischen menschlichen Zellen, wobei die Wiederherstellung von Typ-VII-Kollagen in konstruierten Hautkonstrukten in begutachteten Arbeiten berichtet wurde, was zukünftige Möglichkeiten für die Präzisionskorrektur erweitert. Obwohl die Genbearbeitung bis 2026 noch nicht in menschlichen EB-Studien eingesetzt wird, unterstützen die Breite der korrigierbaren Exons und die Plattformgeneralisierbarkeit ein starkes akademisches und translatorisches Interesse an Modalitäten der nächsten Generation, die aktuelle virale Vektor- und autologe Ansätze ergänzen könnten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und Erstattungshürden | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzter Patientenpool erschwert klinische Studien | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität für fortgeschrittene Biologika | -0.8% | Global, mit akuten Herausforderungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei der Herstellung viraler Vektoren | -1.7% | Global, mit Produktionskonzentration in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und Erstattungshürden

Einmalige autologe zellbasierte Gentherapien wurden mit Listenpreisen im mehrstelligen Millionenbereich eingeführt, was die Aufmerksamkeit der Kostenträger auf Haltbarkeit, Wiederbehandlungsrisiko und ergebnisbasierte Sicherheitsmechanismen konzentriert, die das finanzielle Risiko im Laufe der Zeit teilen. Wiederdosierende Gentherapien, die pro Fläschchen mit jährlichen Dosierungsplänen bepreist werden, verlagern die Budgetauswirkungen von einer einmaligen Vorauszahlung auf wiederkehrende jährliche Ausgaben, und Sponsoren haben Preise pro Fläschchen und jährliche Obergrenzen offengelegt, die darauf ausgelegt sind, in die Budgetmodelle der Kostenträger für seltene Krankheiten zu passen. Patientenunterstützungs- und Garantiekonstrukte wurden kommuniziert, um Erstattungshürden zu überwinden und die Wirtschaftlichkeit der Hersteller mit klinischen Ergebnissen in Einklang zu bringen, obwohl versicherungsmathematische Modelle noch reifende Daten aus der realen Welt für langfristige Projektionen benötigen. Die Basisversorgungskosten für schwere RDEB in nationalen Gesundheitssystemen[2]Camilla's Wings Foundation, "Pflegebelastung und Versorgungskosten bei RDEB", Camilla's Wings, camillaswings.org wie dem Vereinigten Königreich waren hoch, einschließlich anhaltender Pflegezeit und Wundversorgungsmaterial, was die Kosteneffektivitätsurteile für neu zugelassene Therapien beeinflusst. Die Rahmenbedingungen der Kostenträger entwickeln sich weiter, und US-amerikanische Medicaid-Pilotmodelle für Zell- und Gentherapien bieten eine Vorlage für meilensteingebundene Rabatte und Zugriffsvereinbarungen, auch wenn die krankheitsspezifische Einbeziehung je nach Programm variiert. Der kombinierte Effekt ist, dass Preis, reale Haltbarkeit und messbare Reduzierungen von Krankenhausaufenthalten und Pflegezeit bei Erstattungsentscheidungen und der Therapieauswahl entscheidend bleiben.

Begrenzter Patientenpool erschwert klinische Studien

Sehr kleine anspruchsberechtigte Populationen auf jeder Subtyp- und Genotypebene erschweren die Einschreibung und verlängern die Zeiträume bis zu pivotalen Daten, was Sponsoren dazu veranlasst hat, effiziente Studiendesigns zu übernehmen und Patienten als ihre eigenen Kontrollen zu verwenden, wo dies geeignet ist. Pivotale Programme bei EB wurden mit niedrigen zweistelligen Einschreibungszahlen durchgeführt, während strenge Randomisierung auf Wundebene und Endpunktdefinitionen beibehalten wurden, die Regulierungsbehörden für ultraselten auftretende Erkrankungen akzeptieren. Die geografische Streuung erhöht den operativen Aufwand für monatliche Nachsorge und spezialisierte Verfahren, sodass qualifizierte Zentren oft in großen Ballungsräumen konzentriert sind, was Reisebeschränkungen für Familien in entfernten Regionen schafft. Genotyp-Heterogenität und Exon-Variation fügen eine weitere Ebene der Komplexität des Studiendesigns hinzu, da mutationsspezifische Zulassungskriterien die Rekrutierungspools für gezielte Mechanismen weiter einengen können. Regulierungsbehörden haben Flexibilität gezeigt, indem sie externe Vergleiche mit natürlichem Krankheitsverlauf und innovative statistische Ansätze akzeptiert haben, wo dies angemessen ist, was dazu beiträgt, die Evidenzstrenge aufrechtzuerhalten und gleichzeitig den Realitäten von Studien zu ultraselten Erkrankungen Rechnung zu tragen. Diese Anpassungen sind unerlässlich, um das Innovationstempo für den Markt der Epidermolysis-bullosa-Therapeutika aufrechtzuerhalten und gleichzeitig Sicherheits- und Wirksamkeitsstandards zu erfüllen, die Patienten und Pflegepersonen schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Dystrophische EB dominiert, während das Kindler-Syndrom an Fahrt gewinnt

Dystrophische EB machte 51,23 % des Umsatzes im Jahr 2025 aus, was den höheren klinischen Bedarf und die Verfügbarkeit zugelassener Therapien widerspiegelt, die auf COL7A1-bestätigte Patienten innerhalb des Marktes für Epidermolysis-bullosa-Therapeutika abzielen. Junktionale EB begann nach der US-amerikanischen Zulassung einer topischen Therapie, die Wunden bei JEB behandelt, eine erweiterte klinische Aufmerksamkeit zu erhalten, was den Zugang für anspruchsberechtigte Patienten bei Subtypen mit schweren Manifestationen im frühen Leben erweiterte. Epidermolysis bullosa simplex bleibt die häufigste Form, ist jedoch weniger von genetischen Korrekturmodalitäten durchdrungen, weshalb Wundversorgung und symptomatisches Management weiterhin einen bemerkenswerten Anteil an den Versorgungspfaden ausmachen. Das Kindler-Syndrom hat im Jahr 2025 einen kleineren Anteil, verzeichnet jedoch das schnellste Wachstum mit einer CAGR von 8,91 % bis 2031, da die Akzeptanz von FERMT1-Genpanels in neonatalen Screening-Programmen in Teilen Europas zunimmt. Die Kennzeichnung für Gentherapien knüpft die Anwendung an bestätigende Gentests, was die Rolle umfassender genomischer Diagnostik in früheren Lebensphasen erhöht und die Anspruchsberechtigung für krankheitsmodifizierende Versorgung bestimmt.

Der therapeutische Fußabdruck innerhalb der Dystrophischen EB umfasst nun topische Wiederdosierungs- und einmalige autologe Transplantatoptionen, was Klinikern die Flexibilität gibt, Mechanismus, Wundort und Logistik mit patientenspezifischen Bedürfnissen im Markt für Epidermolysis-bullosa-Therapeutika abzustimmen. Bestätigte COL7A1-Mutationen verankern die klinische Entscheidungsfindung für diese Modalitäten, und eine fortlaufende Evidenzentwicklung soll optimale Sequenzen zwischen Wiederdosierungsregimen und chirurgischen Autotransplantaten klären. Die laufende Überwachung des Plattenepithelkarzinomrisikos und der chronischen Infektionsbelastung bei schweren Fällen beeinflusst die Therapieauswahl, Dosierungsfenster und die Planung der unterstützenden Versorgung für die langfristige Patientensicherheit. Da mehr Daten aus der realen Welt akkumulieren, werden Kostenträger und Anbieter Kriterien verfeinern, die Haltbarkeit, Wiederbehandlungswahrscheinlichkeit und Pflegezeit neben Wundverschlussergebnissen abwägen, was den Markt für Epidermolysis-bullosa-Therapeutika weiter prägt.

Nach therapeutischer Modalität: Gentherapie stört die Vorherrschaft niedermolekularer Wirkstoffe

Niedermolekulare und topische Wirkstoffe hielten im Jahr 2025 40,92 % des Umsatzes, unterstützt durch eine breite Zulassungsabdeckung über wichtige Subtypen hinweg und eine starke Eignung für ambulante und häusliche Umgebungen im Markt für Epidermolysis-bullosa-Therapeutika. Longitudinale Publikationen berichteten über anhaltende Reduzierungen der Wundbelastung für zugelassene topische Wirkstoffe bei konsequenter Anwendung, und nationale Gremien erkannten den klinischen Nutzen in gesundheitsökonomischen Entscheidungen in den Jahren 2024 und 2025 an. Gentherapie ist die am schnellsten wachsende Modalität mit einer CAGR von 9,32 % bis 2031, unterstützt durch die steigende Akzeptanz der wiederdosierbaren topischen Genabgabe und die Einleitung einmaliger autologer Transplantate in qualifizierten Behandlungszentren. Plattformerweiterungen auf okuläre und andere standortspezifische Indikationen könnten die anspruchsberechtigte Population weiter verbreitern, wenn Entwicklungs- und regulatorische Effizienzen realisiert werden. Programmspezifische Sicherheitsüberwachung und Versorgungsplanung werden weiterhin das Einführungstempo bestimmen, da Zentren operative Erfahrung mit multimodalen Arbeitsabläufen sammeln.

Zellbasierte Ansätze, einschließlich autologer Transplantate und systemisch verabreichter Zelltherapien, bilden eine ergänzende Ebene innerhalb des Marktes für Epidermolysis-bullosa-Therapeutika, wobei die Nutzung auf Hochakutumgebungen konzentriert ist, die eine komplexe Handhabung und Nachbeobachtungsüberwachung unterstützen können. Da pivotale Daten reifen, werden Kostenträger zusätzliche Ankerpunkte haben, um die langfristige Haltbarkeit gegenüber der wiederkehrenden topischen Gendosierung zu vergleichen und die Gesamtversorgungskosten unter jedem Ansatz zu bewerten. Proteinersatzkonzepte werden weiterhin evaluiert und stehen vor Adhärenz- und pharmakokinetischen Hürden, die die Zielpopulation im Vergleich zu Gen- und Zelltherapien einengen können. Hybride und standortoptimierte Vektoren entstehen, um Teilpopulationen zu bedienen, bei denen die systemische Exposition unzureichend ist oder bei denen eine lokale Abgabe die Krankheitsbiologie und das Versorgungsumfeld besser abbilden kann. Diese Dynamiken deuten auf eine Neuausrichtung der Modalitätsanteile im Laufe der Zeit hin, da sich die Evidenz vertieft und die Logistik im Markt für Epidermolysis-bullosa-Therapeutika weiterentwickelt.

Nach Behandlungsumfeld: Häusliche Versorgung gewinnt an Bedeutung, da sich die Pflegeökonomie verschiebt

Krankenhausbasierte Versorgung erfasste im Jahr 2025 61,23 % des Umsatzes und blieb der Mittelpunkt für einmalige autologe Transplantate und Erstdosierungen, die eine intensive Überwachung im Markt für Epidermolysis-bullosa-Therapeutika erfordern. Spezialisierte ambulante Zentren erweiterten ihre Rolle bei der topischen Gentherapiedosierung und Nachsorge, da mehr Kostenträger die Abdeckung genehmigten und mehr Standorte operative Erfahrung mit Kryolagerung und Verfahrensabläufen sammelten. Häusliche Versorgung verzeichnete das schnellste Wachstum mit einer CAGR von 9,52 % bis 2031, da Zulassungen die Anwendung durch Patienten oder Pflegepersonen unter definierter Aufsicht erlaubten, was persönliche Klinikbesuche reduzierte und mit den Zielen zur Reduzierung der Pflegebelastung übereinstimmte. Frühadoptierländer koppelten digitale Wundüberwachung mit dezentralisierter Dosierung, um Sicherheitsrisiken zu kontrollieren und gleichzeitig Daten aus der realen Welt zu erfassen, die nachfolgende Preisrunden unterstützten. Diese Verschiebungen spiegeln eine breitere Systempräferenz wider, qualifizierte Versorgung näher an das Zuhause zu verlagern, ohne die Überwachungstreue oder Sicherheit zu opfern.

Da ambulante und häusliche Pfadwege skalieren, bleiben die Erstdosierungsaufsicht und strukturierte Schulungen unerlässlich, um unerwünschte Ereignisse zu minimieren und die Dosierungskompetenz im Markt für Epidermolysis-bullosa-Therapeutika sicherzustellen. Zulassungen unterscheiden zwischen Erst- und Folgedosierungsregeln, und Patientenunterstützungsprogramme helfen Familien bei der Koordination und Dokumentation mit Kostenträger- und Anbieterteams. In Systemen wie dem britischen NHS lieferte die Verlagerung qualifizierter Patienten von krankenhauskoordinierten Verbandswechseln zur häuslichen Versorgung mit teledermatologischer Aufsicht bedeutende Einsparungen und informierte nationale Empfehlungen für neu zugelassene Therapien. Autologe Transplantate werden aufgrund chirurgischer Anforderungen und Nachbeobachtungsfenster weiterhin in Krankenhäusern konzentriert bleiben, was eine zweigleisige Umgebungsdynamik zwischen einmaligen und wiederdosierenden Modalitäten verstärkt. Von 2026 bis 2031 wird erwartet, dass sich das Gleichgewicht der Episoden weiterhin in Richtung Gemeinschafts- und Heimumgebungen verschiebt, da dezentralisierte Protokolle und Fernbewertungstools expandieren.

Nach Altersgruppe: Pädiatrische Dominanz trifft auf Erwachsenenchance

Pädiatrie repräsentierte im Jahr 2025 65,47 % des Umsatzes, angetrieben durch Krankheitsbeginnmuster, intensive Pflegebeteiligung und ein regulatorisches Umfeld, das pädiatrische Endpunkte und Anreize für seltene pädiatrische Erkrankungen im Markt für Epidermolysis-bullosa-Therapeutika priorisiert. PRV-gebundene Bezeichnungen und Orphan-Status haben den Sponsorenfokus auf Kinder mit schweren Formen von dystrophischer und junktionaler EB konzentriert, wo potenzielle Gewinne bei Wundverschluss und Infektionsreduzierung in Budgetauswirkungsmodellen am größten sind. Erwachsene sollen bis 2031 mit einer CAGR von 9,10 % wachsen, da klinische Programme vergleichbare Wundheilungsvorteile über Altersgruppen hinweg demonstrieren und da erwachsenenorientierte Zugriffsrahmen reifen. Das kumulative lebenslange Risiko eines Plattenepithelkarzinoms bei schwerer rezessiver dystrophischer EB unterstreicht die Bedeutung eines beschleunigten Wundverschlusses und der Überwachung in der Erwachsenenversorgung, was die Therapieauswahl und Nachsorge prägt. Eine frühere genetische Bestätigung unterstützt die Behandlungseinleitung in neonatalen und Säuglingsfenstern, wo Zulassungen dies erlauben, was die gemeinsame pädiatrische Führungsrolle stärkt.

Dosierungsstrategien und Fläschchenzahlen für topische Gentherapien skalieren mit der Wundoberfläche und nicht mit dem Gewicht, was die pädiatrische Planung anders als traditionelle systemische Dosierungsregeln leitet und die Beratung von Klinikern und Patienten bei der Einleitung informiert. Pflegezeitverpflichtungen standen in mehreren Märkten im Mittelpunkt von Zugangsentscheidungen, angesichts der dokumentierten Herausforderungen häufiger Verbandswechsel und der Beschäftigungsauswirkungen auf Familien. Die Akzeptanz bei Erwachsenen sollte auch von einer verbesserten Pflegekoordination und dem Wachstum spezialisierter Zentren profitieren, die autologe Transplantate und ambulante Wiederdosierungsregimen mit konsistenter Überwachung unterstützen können. Da longitudinale Daten über Alterskohorten hinweg akkumulieren, werden Kostenträger altersspezifische Abdeckungskriterien verfeinern und Reduzierungen infektionsbedingter Krankenhausaufenthalte und Notfallinterventionen neben der Wundheilung messen. Diese Dynamiken erhalten gemeinsam die Führungsrolle der Pädiatrie aufrecht und erschließen gleichzeitig eine Erwachsenenchance, die das gesamte anspruchsberechtigte Volumen im Markt für Epidermolysis-bullosa-Therapeutika erhöht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 45,18 % des globalen Umsatzes, unterstützt durch die frühe Akzeptanz zugelassener Gen- und Zelltherapien und eine wachsende installierte Basis spezialisierter Zentren, die in der Lage sind, fortgeschrittene EB-Versorgung im Markt für Epidermolysis-bullosa-Therapeutika zu leisten. Die USA verzeichneten innerhalb der ersten zwei Jahre nach der Markteinführung der Gentherapie Hunderte von Kostenträgergenehmigungen, was die Stärke der Abdeckungsrichtlinien widerspiegelt, die nachgewiesene Wundverschlussvorteile und reduziertes Hospitalisierungsrisiko belohnen. Der kanadische Zugang verlief durch provinzweise Bewertung und Verhandlung, was dazu neigt, die Akzeptanzzeiträume zu staffeln, aber dennoch einen breiten Zugang liefern kann, sobald nationale und provinzielle Gremien sich abstimmen. Mexiko schritt durch frühe Planungsphasen für spezialisierte Distribution und Standortaktivierung voran, da Sponsoren die Netzwerke für 2026 erweiterten, was einen potenziellen mittelfristigen Expansionsknoten in Nordamerika darstellt. In Europa ermöglichte die ASMR-III-Bewertung Frankreichs im Jahr 2025 die Aufnahme in frühe Erstattungskanäle, die den Zugang beschleunigen, während die Preisfestsetzung fortgesetzt wird, und balanciert die Dringlichkeit schwerer Wundversorgung mit Stewardship-Imperativen. Deutschlands AMNOG-Prozess hielt strenge vergleichende Nutzenbewertungen bis 2026 aufrecht, was Präzedenzfälle für nachfolgende genetisch-dermatologische Bewertungen setzen und verhandelte Preisbänder beeinflussen wird[3]Gemeinsamer Bundesausschuss G-BA, "AMNOG-Bewertungen und Preisverhandlungen. Italien bereitete sich auf ein Markteinführungsfenster 2026 vor, das auf regionale Prozesse abgestimmt ist, und verdeutlicht, wie dezentralisierte Strukturen im Vergleich zu zentralisierten Systemen mehrere Monate zum Timing hinzufügen können. Das Vereinigte Königreich, das Anfang 2024 eine positive Leitlinie für eine topische Therapie für dystrophische und junktionale EB herausgab, stützte seine Entscheidung auf nachweisbare Reduzierungen der Wundbelastung und glaubwürdige Budgetauswirkungsnachweise.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,67 % bis 2031, katalysiert durch Japans Gentherapiemarkteinführung im Oktober 2025 und unterstützende Erstattungsrahmen, die für schwer beeinträchtigende Erkrankungen im Markt für Epidermolysis-bullosa-Therapeutika konzipiert sind. Japans Kosteneffektivitätspremium-Rahmen im Rahmen der nationalen Versicherung ermöglichte einen zeitnahen Markteintritt, wobei Herstellerkommunikationen auf eine Preisgestaltung hinwiesen, die ausreicht, um starke Margen aufrechtzuerhalten, während die Standorteinbindung voranschritt. Chinas Diagnostikausbau in Krankenhäusern der ersten Ebene identifizierte tiefe intronische Mutationen durch Gesamtgenomsequenzierung, die ältere Panels nicht erkennen konnten, was den diagnostizierten Prävalenzpool vergrößerte und für die zukünftige Zugriffsplanung wichtig sein wird. Indien entwickelte eine nationale Telemedizininfrastruktur mit integrierten genomischen Überweisungen, die sich für die pädiatrische Dermatologie als skalierbar erwiesen hat und eine Plattform für dezentralisierte Nachsorge bietet, wenn Therapien eine periodische Überwachung erfordern. Australiens regulatorische Wege ermöglichen vorläufige Zulassungen unter Bezugnahme auf europäische Dossiers, was Zeiträume für EB-Therapien verkürzen kann, die bereits in der EU zugelassen sind. Südkoreas Anerkennungsvereinbarungen unterstützen eine effiziente Überprüfung von Therapien mit EU-Zulassungshistorien und stärken die regionale Ausrichtung an Evidenzstandards für ultraselten auftretende Erkrankungen.

Wettbewerbslandschaft

Drei zugelassene Therapien konzentrierten im Jahr 2025 und Anfang 2026 den größten Teil des Umsatzes, wobei eine topische Wiederdosierungs-Gentherapie, ein einmaliges autologes Transplantat und ein topisches Mittel jeweils unterschiedliche klinische und wirtschaftliche Anwendungsfälle im Markt für Epidermolysis-bullosa-Therapeutika adressierten. Hersteller differenzierten sich nach Dosierungshäufigkeit gegenüber Haltbarkeit, was es Kostenträgern ermöglichte, entweder wiederkehrende Ausgabenmodelle, die an Wundverschlussentwicklungen gebunden sind, oder Vorabkapitalmodelle, die durch langfristige Nachbeobachtungsdaten gestützt werden, zu berücksichtigen. Sponsoren investierten auch in Plattformstrategien, einschließlich Vektorplattformen, die für zusätzliche Indikationen wie okuläre Manifestationen genutzt werden können, mit dem Ziel, den Entwicklungsaufwand zu reduzieren und die Evidenzgenerierung zu beschleunigen. Vertikale Integration in der Fertigung entwickelte sich zu einem Wettbewerbsvorteil, der die Abhängigkeit von begrenzten externen Kapazitäten reduzierte und die Kontrolle über Freigabetests und Skalierung verbesserte. Preis- und Zugriffsstrategien umfassten Patientenunterstützungskonstrukte, frühe Markteinführungsvereinbarungen mit Distributoren und gezielte Standortaktivierung in Nordamerika, Europa und Japan. Diese Entscheidungen positionierten die etablierten Unternehmen, um ihren Anteil zu verteidigen, während sich Späteinsteiger in der Spätphase darauf vorbereiten, das Wettbewerbsfeld nach 2026 zu erweitern.

Strategische Schritte in den Jahren 2025 und 2026 umfassten europäische und japanische Markteinführungen durch einen führenden Sponsor für topische Gentherapie nach der EU-Zulassung im Jahr 2025, was die Bereitschaft zur Expansion außerhalb der USA signalisierte und das Kostenträgerengagement rund um frühe klinische Ergebnisse und Zulassungserweiterungen vertiefte. Die erste kommerzielle Behandlung mit einer autologen zellbasierten Gentherapie außerhalb von Studienumgebungen fand im Dezember 2025 statt und markierte einen wichtigen Schritt von pivotalen Daten zur routinemäßigen fortgeschrittenen Versorgung in qualifizierten Zentren. Finanzierungstransaktionen finanzierten die Phase-3-Entwicklung für ein konkurrierendes autologes Fibroblasten-Programm im Jahr 2025, was das Vertrauen der Investoren in zusätzliche genmodifizierte Zelloptionen signalisiert, die unterschiedliche Patientenprofile oder Versorgungsumgebungen bedienen könnten. Parallel dazu skizzierten Unternehmen, die systemische zellbasierte Ansätze mit pädiatrischen Zielen verfolgen, Pläne für kurzfristige Einreichungen und bereiteten die Bühne für eine breitere Modalitätsdiversität bis 2027. Zusammen verstärken diese Entwicklungen eine bifurkierte Wettbewerbsstruktur im Markt für Epidermolysis-bullosa-Therapeutika, da chronische Wiederdosierung und einmalige Verfahren um die Therapieauswahl auf der Grundlage von Evidenzstärke, Logistik und Kosten konkurrieren.

Wettbewerbsgrenzen schärften sich auch rund um den Umfang, wobei mehrere Wundversorgungsgeräte- und Verbandlieferanten unterstützende Rollen spielten, anstatt krankheitsmodifizierende Therapien anzubieten, was die Kernakteure des Marktes von benachbarten Lieferanten von Verbrauchsmaterialien unterscheidet. Akademische Zentren bleiben wichtige Quellen für Ansätze der nächsten Generation, einschließlich Genbearbeitungskonzepten, die als klinische Programme in der nächsten Welle lizenziert oder ausgegliedert werden könnten. Regulatorisches Fachwissen und Qualitätssysteme sind zu Schutzgräben in der autologen Fertigung geworden, wo Erfahrung bei der Lösung von CMC- und Postmarketing-Anforderungen organisatorische Tiefe signalisiert, die Neueinsteiger aufbauen oder erwerben müssen. Die Kombination aus IP-Portfolios für Vektorplattformen und Ex-vivo-Korrektur fügt weitere Barrieren hinzu, die Zeitrahmen für einen realistischen Wettbewerbseintritt setzen. Da zusätzliche Indikationen wie okuläre Beteiligung unter Plattformbezeichnungen reifen, könnten First Mover ihren Vorsprung ausbauen, sofern sie Prozesslerneffekte in schnellere Zulassungen und neue Segmenteintrittspunkte im Markt für Epidermolysis-bullosa-Therapeutika umwandeln.

Marktführer der Epidermolysis-bullosa-Therapeutika-Branche

Krystal Biotech, Inc.

Abeona Therapeutics Inc.

Chiesi Group

Castle Creek Biosciences

Smith & Nephew plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Krystal Biotech veröffentlichte die Jahresergebnisse 2025, wobei VYJUVEK einen Umsatz von 389,1 Millionen USD, ein Wachstum von 34 % gegenüber dem Vorjahr und ein Nettoeinkommen von 204,8 Millionen USD erzielte. Das Unternehmen hielt Bruttomargen von 94 % und beendete 2025 mit Barreserven von 955,9 Millionen USD. Krystal kündigte Pläne an, VYJUVEK in mindestens einem weiteren großen europäischen Markt einzuführen und sein Netzwerk spezialisierter Distributoren bis Ende 2026 auf über 40 Länder auszuweiten.

- Februar 2026: Krystal Biotech schloss eine Kommerzialisierungsvereinbarung mit einem regionalen spezialisierten Distributor für VYJUVEK in Israel ab, als Teil einer breiteren Markteintrittstrategie für den Nahen Osten und Nordafrika, die auf 15–20 Länder abzielt.

- Dezember 2025: Abeona Therapeutics gab die erste kommerzielle Patientenbehandlung mit der ZEVASKYN-Gentherapie im Lucile Packard Children's Hospital Stanford bekannt und markierte damit einen bedeutenden Meilenstein, da die Therapie über Studienumgebungen hinaus in den breiteren klinischen Einsatz eintrat.

- Dezember 2025: VYJUVEK erhielt den Prix Galien France in der Kategorie Innovative Therapiearzneimittel, der die klinische Innovation der Therapie und ihre Auswirkungen auf die Patientenergebnisse würdigt. Dies folgte dem Prix Galien Italia in der Kategorie Arzneimittel für fortgeschrittene Therapien, der früher im Jahr 2025 verliehen wurde.

Umfang des globalen Berichts über den Markt für Epidermolysis-bullosa-Therapeutika

| Epidermolysis bullosa simplex (EBS) |

| Dystrophische EB (Dominant und Rezessiv) |

| Junktionale EB |

| Kindler-Syndrom |

| Gentherapie |

| Zellbasierte Therapie |

| Proteinersatz |

| Niedermolekulare und topische Wirkstoffe |

| Krankenhausbasierte Versorgung |

| Spezialisierte ambulante Versorgung |

| Häusliche Versorgung |

| Pädiatrisch (unter 17 Jahre) |

| Erwachsene (über 18 Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Krankheitstyp | Epidermolysis bullosa simplex (EBS) | |

| Dystrophische EB (Dominant und Rezessiv) | ||

| Junktionale EB | ||

| Kindler-Syndrom | ||

| Nach therapeutischer Modalität | Gentherapie | |

| Zellbasierte Therapie | ||

| Proteinersatz | ||

| Niedermolekulare und topische Wirkstoffe | ||

| Nach Behandlungsumfeld | Krankenhausbasierte Versorgung | |

| Spezialisierte ambulante Versorgung | ||

| Häusliche Versorgung | ||

| Nach Altersgruppe | Pädiatrisch (unter 17 Jahre) | |

| Erwachsene (über 18 Jahre) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Behandlungsumfeld wächst für EB-Therapien am schnellsten

Häusliche Versorgung ist das am schnellsten wachsende Umfeld mit einer CAGR von 9,52 % bis 2031, da Zulassungen die Heimanwendung unter Aufsicht erlauben und da Teledermatologie-Tools die Fernüberwachung von Wunden standardisieren.

Welche Region führt die aktuellen EB-Therapieumsätze an und welche Region wächst am schnellsten

Nordamerika führte mit 45,18 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 4,67 % bis 2031 die am schnellsten wachsende Region ist, nach Japans Gentherapiemarkteinführung im Jahr 2025.

Wie bewerten Kostenträger einmalige Transplantate gegenüber wiederdosierenden Gentherapien bei EB

Kostenträger konzentrieren sich auf mehrjährige Haltbarkeit, Risikoteilungskonstrukte und Reduzierungen von Krankenhausaufenthalten und Pflegezeit und vergleichen einmalige autologe Transplantate mit chronischen Wiederdosierungsmodellen, um Vorabausgaben und laufende Budgets in Einklang zu bringen.

Welche Rolle spielen genomische Tests bei der Therapieanspruchsberechtigung für EB

Umfassende genomische Tests bestätigen Subtyp und Mutationsstatus einschließlich tiefer intronischer Varianten, was die Anspruchsberechtigung für Gentherapien bestimmt und die pränatale und neonatale Planung informiert, wo Zulassungen die Anwendung ab der Geburt erlauben.

Welcher Krankheitssubtyp führt derzeit die Umsätze im EB-Bereich an

Dystrophische EB führt mit 51,23 % des Umsatzes im Jahr 2025 aufgrund des höheren klinischen Bedarfs, verfügbarer zugelassener Therapien und einer erhöhten Nutzung, die an die COL7A1-genetische Bestätigung im Markt für Epidermolysis-bullosa-Therapeutika gebunden ist.

Seite zuletzt aktualisiert am: