Marktgröße und Marktanteil im Bereich öffentliche Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

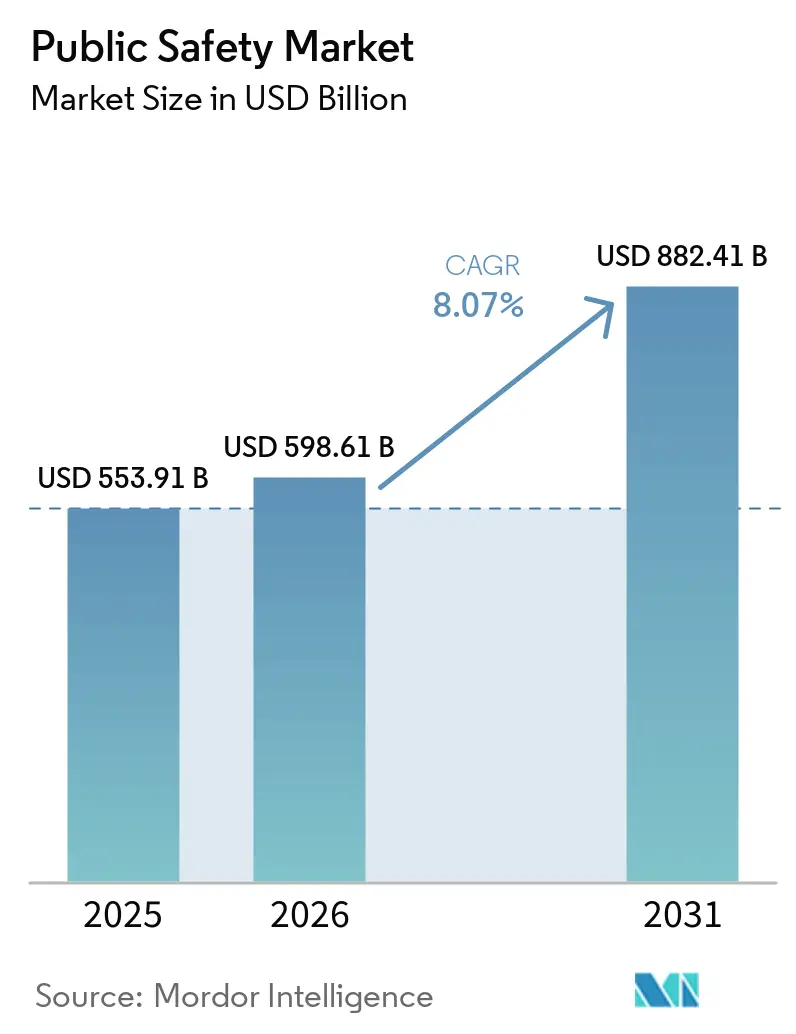

| Marktgröße (2026) | 598.61 Milliarden US-Dollar |

| Marktgröße (2031) | 882.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.07% CAGR |

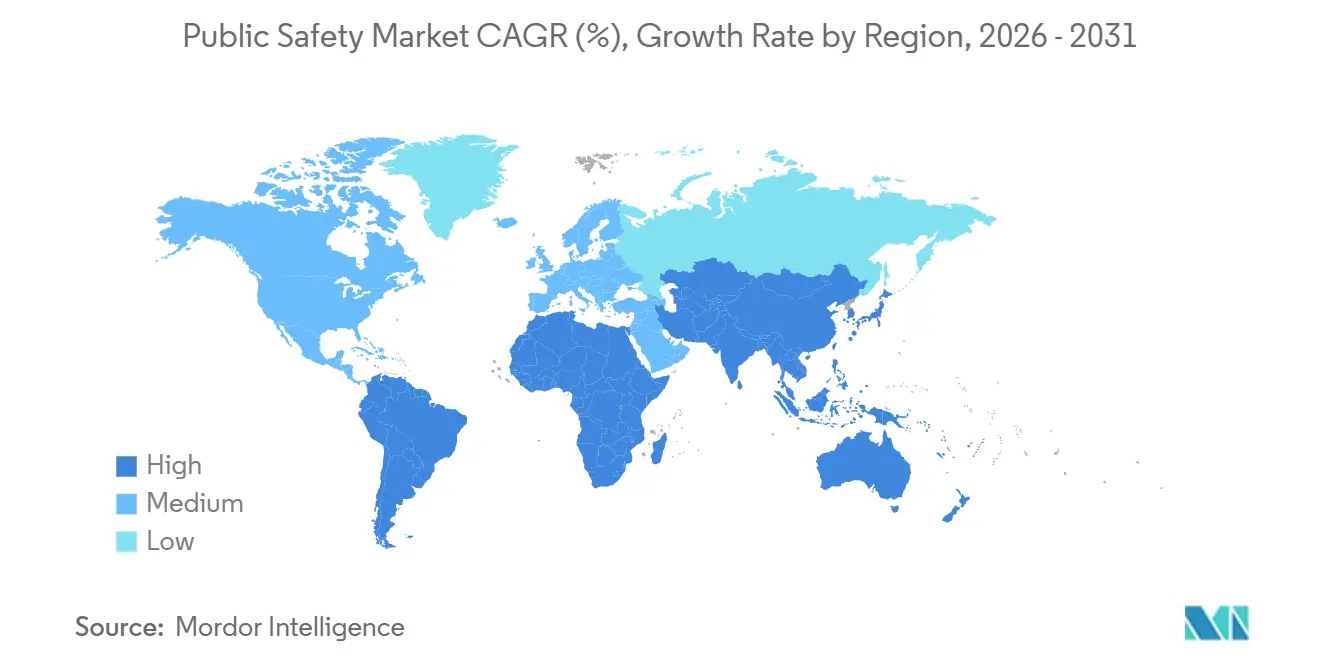

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

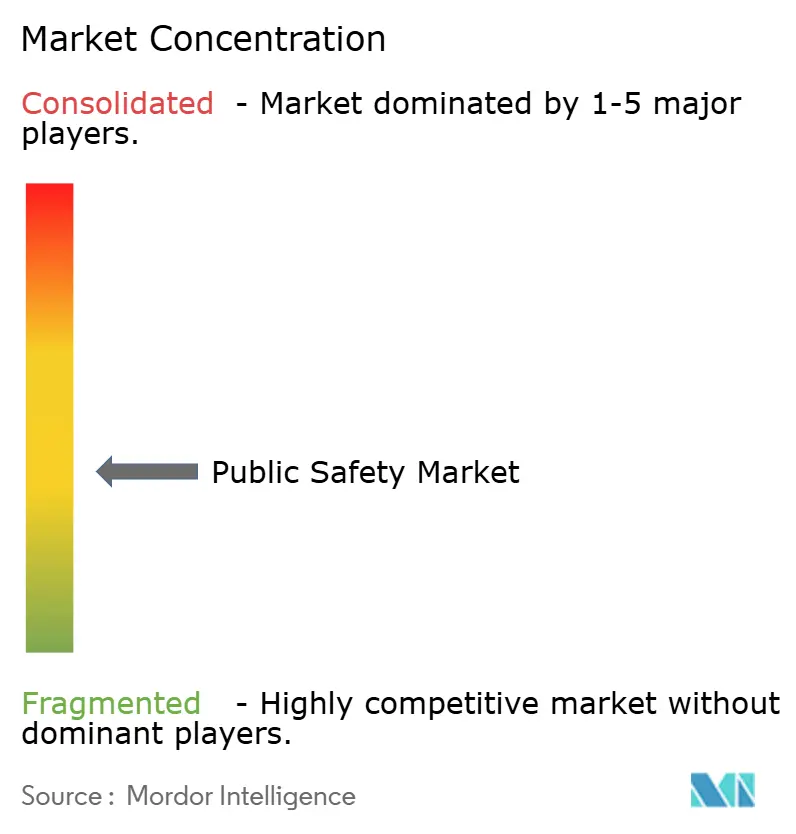

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für öffentliche Sicherheit von Mordor Intelligence

Die Marktgröße für öffentliche Sicherheit wird voraussichtlich von 553,91 Milliarden USD im Jahr 2025 und 598,61 Milliarden USD im Jahr 2026 auf 882,41 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,07 % zwischen 2026 und 2031 entspricht. Der Schwung nimmt zu, da Behörden ihre Budgets von eigenständigen Landfunkgeräten hin zu cloudbasierten Kommandoplattformen verlagern, die Breitbandkonnektivität, Edge-Analysen und künstliche Intelligenz vereinen. Smart-City-Programme, Mandate zur Katastrophenresilienz und neue Mittelband-Spektrumzuweisungen erweitern die adressierbare Basis für integrierte Sprach-, Video- und Datenlösungen. Anbieter, die Breitbanknetzressourcen mit Software und verwalteten Diensten kombinieren, entwickeln sich am schnellsten und verkürzen die Erneuerungszyklen für veraltete Schmalbandssysteme. Die Investitionsausgaben sind in den Vereinigten Staaten, China, Indien und Japan am stärksten, doch Preis-Leistungs-Verbesserungen bei Satelliten- und 5G-Funkgeräten erweitern die Abdeckung für Einsatzkräfte in ländlichen Gebieten und auf See und vergrößern die Gesamtzahl der erreichbaren Nutzer im Markt für öffentliche Sicherheit.

Wichtigste Erkenntnisse des Berichts

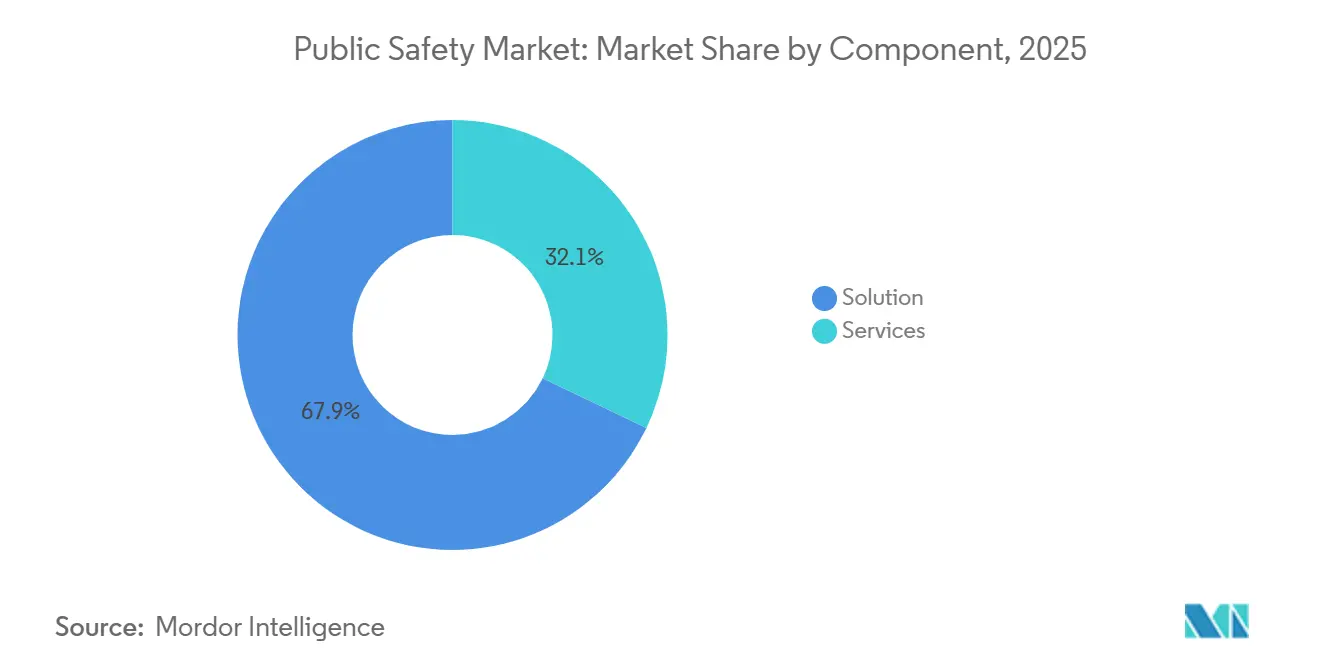

- Nach Komponente führten Lösungen mit einem Marktanteil von 67,89 % im Bereich öffentliche Sicherheit im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen werden.

- Nach Bereitstellungstyp entfielen On-Premise-Installationen auf 71,33 % des Marktes für öffentliche Sicherheit im Jahr 2025, und cloudbasierte Architekturen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,29 % wachsen.

- Nach Endnutzer-Vertikale entfielen auf Strafverfolgungsbehörden 47,56 % des Umsatzes im Markt für öffentliche Sicherheit im Jahr 2025; Katastrophen- und Rettungsmanagementbehörden haben mit einer CAGR von 9,23 % bis 2031 die schnellste Wachstumsprognose.

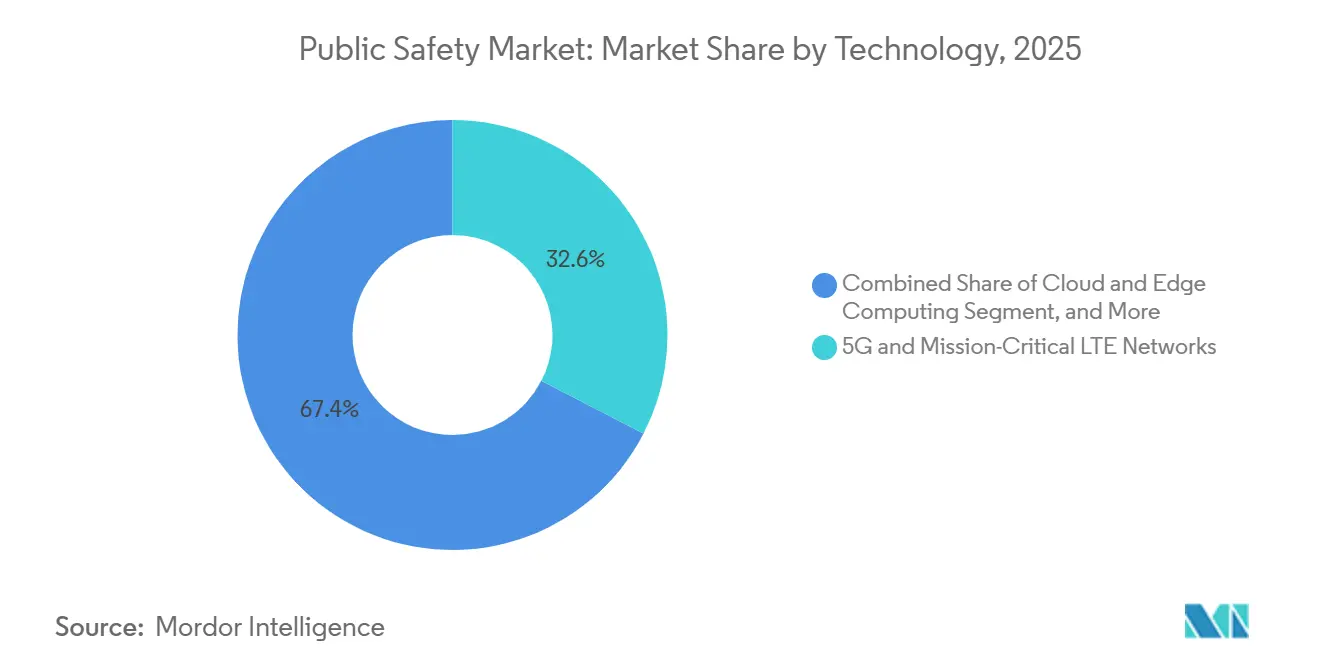

- Bis 2025 erfassten 5G- und missionskritische LTE-Netzwerke 32,58 % des Marktanteils im Bereich öffentliche Sicherheit, während künstliche Intelligenz und prädiktive Analysen für eine CAGR von 9,11 % über 2026–2031 bereit sind.

- Nach Behördentyp repräsentierten Landes- und Provinzbehörden 42,39 % der Ausgaben im Markt für öffentliche Sicherheit im Jahr 2025, und kommunale und lokale Behörden werden voraussichtlich eine CAGR von 8,63 % während 2026–2031 verzeichnen.

- Nach Geografie erwirtschaftete Nordamerika 38,44 % des globalen Umsatzes im Markt für öffentliche Sicherheit im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,17 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für öffentliche Sicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebener Übergang von veralteten Landfunksystemen zu missionskritischen 4G/5G-Breitbandnetzwerken bei Behörden der öffentlichen Sicherheit | +2.1% | Global, mit konzentriertem Einsatz in Nordamerika, Westeuropa und städtischen Korridoren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Smart-City-Programme zur Skalierung von Echtzeit-Videoüberwachung und Plattformen zur Lageerfassung | +1.8% | Schwerpunkt asiatisch-pazifischer Raum (China, Indien, Singapur), Ausstrahlungseffekte auf den Nahen Osten (Vereinigte Arabische Emirate, Saudi-Arabien) und ausgewählte südamerikanische Metropolen | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit und Schwere klimabedingter Katastrophen erhöhen die Ausgaben für Notfallmaßnahmen | +1.5% | Nordamerika (Waldbrand- und Hurrikangebiete), Europa (hochwassergefährdete Becken), asiatisch-pazifischer Raum (Taifunkorridore), Australien | Langfristig (≥ 4 Jahre) |

| Zunehmende geopolitische Spannungen treiben Verteidigungs- und Heimatschutzbudgets für integrierte Befehls- und Kontrollzentren an | +1.3% | Nordamerika, Europa (NATO-Mitglieder), Naher Osten, Ostasien (Südkorea, Japan) | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Satelliten-IoT-Konnektivität erschließt Abdeckung in ländlichen und maritimen Notfallzonen | +0.9% | Global, mit frühen Gewinnen in ländlichen Landkreisen Nordamerikas, nordischen Regionen, maritimem Südostasien und abgelegenen Gebieten Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Einsatz energieresilienter Mikronetze für katastrophensichere Einrichtungen der öffentlichen Sicherheit | +0.5% | Nordamerika (Kalifornien, Texas, Puerto Rico), Inselstaaten im asiatisch-pazifischen Raum, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebener Übergang von veralteten Landfunksystemen zu 4G-5G-Breitbandnetzwerken

FirstNets 5G-Überlagerung im Wert von 6,3 Milliarden USD, die 2024 abgeschlossen wurde, ermöglichte Vollbewegungsvideo, biometrische Uploads und missionskritisches Push-to-Talk, das Schmalband-Project-25-Kanäle nicht bewältigen können. Das Emergency Services Network des Vereinigten Königreichs, obwohl verzögert, unterstreicht die Unvermeidlichkeit der Breitbandmigration, da sich 300.000 Einsatzkräfte darauf vorbereiten, TETRA-Handgeräte für den 4G-Dienst zu verlassen, sobald die Abdeckungslücken im ländlichen Raum geschlossen sind. Mit 3GPP Release 17 können Geräte mehrerer Anbieter Quality-of-Service-Slices teilen, die eine Latenz von unter 100 Millisekunden bei Überlastung garantieren, was das Risiko einer Anbieterbindung für Behörden verringert. Ergänzende Spektrumzuweisungen, wie die Mittelband-Zuweisung der FCC im Juli 2025, beschleunigen die Einführung weiter, indem sie zusammenhängende Blöcke für Band-14-Upgrades sicherstellen.[1]Federal Communications Commission, "FCC weist zusätzliches Mittelband-Spektrum für die öffentliche Sicherheit zu," fcc.gov Insgesamt beschleunigen diese Maßnahmen die Erneuerungszyklen und machen die Breitbandumstellung zum größten einzelnen Ausgabentreiber im Markt für öffentliche Sicherheit.

Smart-City-Programme zur Skalierung von Echtzeit-Videoüberwachung und Lageerfassung

Chinas Safe-City-Initiative umfasst mittlerweile mehr als 600 Millionen vernetzte Kameras, die hochauflösendes Video an KI-Hubs für Kennzeichenabgleich, Personenzählung und Anomaliemeldungen streamen. Indiens Smart Cities Mission stellte 48.000 Crore INR (5,8 Milliarden USD) für 100 Kommandozentren bereit, die Verkehrssensoren, Notrufe im 911-Stil und kommunale CCTV auf gemeinsamen Dashboards zusammenführen.[2]Ministerium für Wohnungswesen und Stadtentwicklung, "Smart Cities Mission," smartcities.gov.in Saudi-Arabiens NEOM-Projekt im Wert von 500 Milliarden USD integriert 5G-Abdeckung und prädiktive Polizeiarbeit in seine Grundinfrastruktur, was signalisiert, dass neu errichtete Städte Analysen zur öffentlichen Sicherheit in ihr Design einbauen, anstatt sie nachzurüsten. Kommunen schließen Verträge mit Managed-Service-Anbietern ab, um diese massiven Datenbestände zu betreiben, was wiederkehrende Softwareeinnahmen vor Hardwareeinnahmen treibt. Datenschutzregelungen wie der California Consumer Privacy Act verlängern die Beschaffungsfristen, lenken Anbieter aber auch in Richtung Einwilligungsprotokolle und geräteseitige Schwärzung, was eine verteidigungsfähige Differenzierung schafft.

Zunehmende Häufigkeit und Schwere klimabedingter Katastrophen erhöhen die Ausgaben für Notfallmaßnahmen

Die Katastrophenerklärungen der FEMA stiegen 2025 im Jahresvergleich um 23 % und erschlossen 2,2 Milliarden USD für Mikronetze, Satelliten-Backhaul und sensorenreiche Frühwarnnetzwerke, die die Kommunikationsresilienz stärken.[3]Bundesbehörde für Katastrophenschutz, "Katastrophenschutzzuschüsse und Finanzierung 2025," fema.gov ALERTCalifornias 1.800 hochauflösende Waldbrandkameras, kombiniert mit KI-gestützter Raucherkennnung, reduzierten die Erkennungszeit von Stunden auf Minuten und retteten während der Saison 2025 schätzungsweise 200 Menschenleben. Die NOAA verteilte 575 Millionen USD an Küstenresilienz-Zuschüssen, die Sturmflutsensoren und redundante Glasfaserverbindungen in den Golf- und Mittelatlantikregionen finanzierten. Japans Erdbeben-Frühwarnübertragung, die beim Fukushima-Beben im März 2025 bewährt wurde, löste Zugstillstände Sekunden vor dem Einsetzen der Bodenbewegung aus und unterstreicht den lebensrettenden Wert von Warnmeldungen mit extrem niedriger Latenz. Da extreme Wetterereignisse häufiger werden, bündeln mehrjährige Kapitalpläne nun prädiktive Analysen, gehärtete Stromversorgung und Multi-Träger-Konnektivität, was die adressierbaren Ausgaben im Markt für öffentliche Sicherheit vertieft.

Zunehmende geopolitische Spannungen treiben Verteidigungs- und Heimatschutzbudgets für integrierte Kommandozentren an

Kanadas NORAD-Modernisierung im Wert von 38,6 Milliarden CAD (28,5 Milliarden USD) wird Radar- und Satelliten-Frühwarnsysteme der nächsten Generation finanzieren, die auch provinzielle Notfall-Dashboards speisen. Das Upgrade des taktischen Armeebefehls-Informationssystems Südkoreas integriert Schlachtfeldtelemetrie mit zivilen 119-Leitstellen-Plattformen und ermöglicht es Einsatzkräften, bei Grenzvorfällen ein gemeinsames Lagebild zu teilen. Die Vereinigten Arabischen Emirate eröffneten 2025 ein nationales Operationszentrum, das Cyber-, Grenz- und Infrastruktursensoren in einer einzigen KI-gesteuerten Konsole aggregiert und die Bedrohungsidentifizierungszyklen verkürzt. NATO-Mitglieder beschleunigen ähnliche Zusammenführungen ziviler und militärischer Datenströme zur Bekämpfung hybrider Bedrohungen, was die Nachfrage nach gehärteten Netzwerken und Datenfabrics mit mehreren Klassifizierungsstufen erhöht. Da regionale Konfliktherde anhalten, weisen Heimatschutzbehörden einen höheren Prozentsatz der Verteidigungsbudgets für interoperable Technologien zur öffentlichen Sicherheit zu, was ein überdurchschnittliches Wachstum aufrechterhält.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Beschaffungszyklen begrenzen die Einführung in finanzschwachen Kommunen | -1.2% | Global, mit akutem Druck in Südamerika, Afrika und ländlichen Landkreisen Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Funkspektrum-Governance behindert die Interoperabilität zwischen Behördennetzwerken | -0.9% | Europa (27 EU-Mitgliedstaaten), asiatisch-pazifischer Raum (unterschiedliche nationale Zuteilungen), Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende öffentliche Kontrolle und Datenschutzbestimmungen verlangsamen den Einsatz von Gesichtserkennung in der Überwachung | -0.7% | Nordamerika (CCPA-Jurisdiktionen), Europa (DSGVO-Durchsetzung), ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Installateuren missionskritischer Netzwerke verzögert ländliche Einsätze | -0.4% | Ländliche Landkreise Nordamerikas, europäische Peripherie, Städte der zweiten und dritten Kategorie im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Beschaffungszyklen begrenzen die Einführung in finanzschwachen Kommunen

Eine Studie des Government Accountability Office aus dem Jahr 2024 zeigt, dass der durchschnittliche Austausch eines Funksystems 7 bis 10 Jahre dauert, wobei Kostenüberschreitungen aufgrund von Umfangserweiterungen und Änderungsaufträgen der Anbieter durchschnittlich 18 % betragen. Das Congressional Budget Office schätzt, dass Küstenlandkreise bis 2040 allein 400 Milliarden USD benötigen, um die Notfallinfrastruktur klimafest zu machen – eine Zahl, die weit über typischen Ermessensbudgets liegt. Während US-Bundeszuschüsse wie die COPS- und Homeland-Security-Programmkanäle jährlich 1,2 Milliarden USD bereitstellen, schließen komplexe Anträge und Anforderungen an Gegenmittel viele ländliche Jurisdiktionen aus. Abonnement-Software erleichtert teilweise die Vorabkosten, doch strenge Datenhaltungsmandate können Behörden zu kapitalintensiven On-Premise-Installationen zwingen. Infolgedessen verschieben finanzschwache Kommunen häufig Upgrades, was den kurzfristigen Absatz dämpft, selbst wenn die langfristigen Gesamtbetriebskosten für eine Modernisierung sprechen.

Fragmentierte Funkspektrum-Governance behindert die Interoperabilität zwischen Behördennetzwerken

Europas 27 Mitgliedstaaten teilen das Breitband für öffentliche Sicherheit auf 380–390 MHz, 700 MHz und andere lokale Bänder auf, was Einsatzkräfte zwingt, Mehrband-Funkgeräte zu tragen oder Gateways einzusetzen, was Kosten und Komplexität erhöht. Die Band-14-Zuweisung der FCC demonstriert den Nutzen nationaler Harmonisierung, doch Stammesgebiete und bestimmte US-Bundesenklaven belegen weiterhin inkompatible Blöcke, was Lücken in der gegenseitigen Hilfsabdeckung hinterlässt. 3GPP Release 17 ratifiziert missionskritische Dienste über 5G, doch Behörden verzögern Bestellungen, bis felderprobte Handgeräte und Slice-Orchestrierung in ausreichenden Mengen verfügbar sind. Branchenrichtlinien von APCO International fordern standardisierte APIs und Verschlüsselung, obwohl die Einführung freiwillig bleibt und voraussichtlich bis in die 2030er Jahre andauern wird. Bis Regulierungsbehörden sich angleichen und Anbieter auf gemeinsame Profile konvergieren, werden Interoperabilitätsherausforderungen weiterhin das Wachstum im Markt für öffentliche Sicherheit beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen skalieren, während Lösungen den Mehrheitsanteil behalten

Lösungen machten 2025 67,89 % des Marktanteils im Bereich öffentliche Sicherheit aus, was die kapitalintensive Natur kritischer Kommunikationsnetzwerke, Überwachungskameras und biometrischer Lesegeräte widerspiegelt. Innerhalb dieses Anteils stellten Breitband-Basisstationen den größten Einzelposten dar, da landesweite Überlagerungen wie FirstNets 5G-Aufbau im Wert von 6,3 Milliarden USD in den Vereinigten Staaten dichte Standortbereitstellungen erforderten. Überwachungs- und Videoanalyse-Suiten folgten dicht dahinter, gestützt durch Chinas Safe-City-Fußabdruck mit 600 Millionen Kameras. Biometrische Authentifizierung, exemplarisch durch Indiens Aadhaar-Plattform, wächst, da Grenz- und Zugangskontrollbehörden auf Multi-Faktor-Identitätsprüfungen konvergieren. Diese hardwareverankerten Aufträge prägen den aktuellen Umsatzmix, weisen jedoch mehrjährige Erneuerungsintervalle auf, die Anbieter durch eingebettete Software-Upgrades zu verkürzen suchen.

Die Dienstleistungskategorie, die 2025 die verbleibenden 32,11 % des Marktes für öffentliche Sicherheit ausmachte, wird bis 2031 voraussichtlich eine CAGR von 8,22 % verzeichnen, da Behörden Netzwerkwartung und Software-Patching auslagern. Managed-Service-Pakete, die Überwachung, Cybersicherheit und Analyseoptimierung umfassen, begleiten nun die meisten Breitbandfunk-Ausschreibungen, gleichen Personalengpässe bei Behörden aus und verlagern Ausgaben von Kapital- auf Betriebslinien. Beweismanagemant-Abonnements, wie Axons Draft-One-Berichtsautomatisierungsmodul, generieren wiederkehrende Einnahmen zusätzlich zur Body-Camera-Hardware. Systemintegrations-Beratungsunternehmen gewinnen ebenfalls an Boden, da Multi-Anbieter-Ökosysteme Projektkoordination erfordern. Da Kommunen ergebnisbasierte Verträge einführen, die Zahlungen an Verfügbarkeit und Reaktionskennzahlen knüpfen, wird der Dienstleistungsanteil einen zunehmend größeren Teil des inkrementellen Wachstums im Markt für öffentliche Sicherheit ausmachen.

Nach Bereitstellungstyp: On-Premise-Dominanz bleibt bestehen, aber hybride Cloud schreitet voran

On-Premise-Implementierungen machten 2025 71,33 % des Marktanteils im Bereich öffentliche Sicherheit aus, getrieben durch Datenhaltungsgesetze und die unter 200 Millisekunden liegenden Reaktionszeiten, die für computergestützte Leitstellen erforderlich sind. Klauseln der Datenschutz-Grundverordnung der Europäischen Union verpflichten Behörden, personenbezogene Daten innerhalb nationaler Grenzen zu halten, was viele computergestützte Leitstellen- und Aufzeichnungssysteme in Richtung lokaler Rechenzentren lenkt. Ähnliche Einschränkungen in Kalifornien und anderen US-Bundesstaaten verstärken diese Präferenz. Latenz spielt ebenfalls eine Rolle, da Notrufannahme-Mitarbeiter keine Verzögerungen tolerieren können, wenn sie Haftbefehle oder Krankenakten abfragen. Infolgedessen erneuern Behörden häufig lokale Server zusammen mit Funk-Upgrades, was die Austauschzyklen verlängert, aber eine deterministische Leistung sicherstellt.

Cloud- und Hybridmodelle gewinnen für weniger latenzempfindliche Arbeitslasten an Bedeutung und treiben eine CAGR von 8,29 % für Cloud-Bereitstellungen zwischen 2026 und 2031. Anbieter liefern nun Edge-Appliances, die aktive Vorfälle lokal zwischenspeichern und gleichzeitig Video und Analysen in öffentlichen Cloud-Objektspeichern archivieren, was Compliance mit Skalierbarkeit verbindet. CentralSquares hybride Leitstellen-Plattform und Everbridge's cloudnative Massenbenachrichtigungs-Suite veranschaulichen die gemischte Architektur, die viele Städte nun bevorzugen. Abonnementpreise entlasten Vorabbudgets und spielen automatisch Sicherheits-Patches ein, was kleineren Landkreisen ermöglicht, ältere Hardware zu überspringen. Da mehr Bundesstaaten Zero-Trust-Blueprints und FedRAMP-äquivalente Rahmenwerke veröffentlichen, ist die hybride Cloud bereit, ihren Anteil am Markt für öffentliche Sicherheit auszubauen, ohne missionskritische On-Premise-Kerne zu verdrängen.

Nach Endnutzer-Vertikale: Katastrophenschutzbehörden beschleunigen sich inmitten von Klimastress

Strafverfolgungsbehörden machten 2025 47,56 % des Umsatzes im Markt für öffentliche Sicherheit aus, getrieben durch Mandate für am Körper getragene Kameras und Echtzeit-Verbrechensbekämpfungszentren, die eine ständige Erneuerung erfordern. Die Ausgaben umfassen in Streifenwagen eingebettete Breitbandmodems, KI-Videoanalysen und aufgerüstete Beweismittellager. Feuerwehren, der zweitgrößte Verbraucher, erweitern ihre Drohnenflotten mit Wärmebildkameras und Mesh-Funkgeräten, um das Signal in städtischen Schluchten und unterirdischen Tunneln aufrechtzuerhalten. Rettungsdienste nutzen Telemedizin-Konsolen, die Patientenvitalwerte über 5G übertragen und die Door-to-Balloon-Zeit bei Herzfällen reduzieren. Transport- und kritische Infrastrukturbetreiber setzen Analysen ein, die Gleiseinbrüche und Umspannwerkverletzungen melden und damit die adressierbare Basis erweitern.

Katastrophen- und Rettungsmanagementbehörden werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 9,23 % bis 2031, getrieben durch längere Waldbrandsaisons, stärkere Überschwemmungen und häufigere Hurrikane. ALERTCalifornias Raucherkennungskameras, NOAA-Sturmflutsensoren und japanische Erdbeben-Frühwarnfeeds demonstrieren den lebensrettenden Wert der Sensorfusion. Diese Behörden kaufen robuste Satellitenfunkgeräte, Mikronetz-Stromreserven und Cloud-Dashboards, die hohe Ereignissurges bewältigen. Für Klimaresilienz vorgesehene Förderprogramme garantieren mehrjährige Kapitalflüsse und puffern wirtschaftliche Abschwünge ab. Da Naturgefahren zunehmen, ist die Katastrophenvertikale bereit, einen wachsenden Anteil am Markt für öffentliche Sicherheit zu erfassen und gleichzeitig behördenübergreifende Datenaustauschstandards zu katalysieren.

Nach Technologie: Breitbandfunk führt beim Umsatz, KI führt beim Wachstum

5G- und missionskritische LTE-Infrastruktur repräsentierte 2025 32,58 % des Marktanteils im Bereich öffentliche Sicherheit, gestützt durch nationale Breitband-Überlagerungen, die Basisstationen, robuste Nutzergeräte und weiterentwickelte Paketkerne bündeln. Diese Investitionen legen das Transportfundament für fortgeschrittene Anwendungen, erfordern jedoch hohes Kapital, das früh in den Einführungszyklen seinen Höhepunkt erreicht. Satelliten-IoT-Gateways und Mesh-Erweiterungen ergänzen terrestrische Zellen und erweitern die Abdeckung in ländlichen und maritimen Gebieten. Mit dem Internet verbundene Sensoren für Luftqualität, Brückenbelastung und Hochwasser leiten riesige Mengen an Telemetrie in Kommandozentren und erhöhen die Arbeitslasten der Datenanalyse.

Künstliche Intelligenz und prädiktive Analysen befinden sich auf einem starken Wachstumspfad mit einer CAGR von 9,11 % von 2026 bis 2031, da Behörden über Konnektivität hinaus auf operative Effizienz abzielen. Body-Camera-Streams generieren nun automatisch Vorfallstranskripte, und KI-Raucherkennung reduziert die Waldbranderkennung von Stunden auf Minuten. Prädiktive Ressourcenzuteilungsmaschinen reduzieren die Leerlaufzeit von Krankenwagen und steuern die Patrouilleneinsatzplanung. Cloud und Edge-Computing konvergieren, da Anbieter die Verarbeitung nahe an Kameras verlagern, um die Bandbreite zu minimieren. Datenschutzbedenken veranlassen Lieferanten, Erklärbarkeits-Kits und geräteseitige Schwärzung zu liefern – Funktionen, die KI-Angebote weiter differenzieren. Zusammen bilden Breitbandtransport und intelligente Analysen einen positiven Kreislauf, der die Expansion des Marktes für öffentliche Sicherheit unterstützt.

Nach Behördentyp: Kommunale Käufer überholen staatliche Programme, da Zuschüsse dezentralisiert werden

Landes- und Provinzbehörden machten 2025 42,39 % der Ausgaben im Markt für öffentliche Sicherheit aus, da sie landesweite Funksysteme betreiben und die Reaktion auf Vorfälle in mehreren Landkreisen koordinieren. Ihre Budgets finanzieren Kern-Funktürme, Hauptstandorte und Next-Generation-911-Routing, die alle hohe Kosten pro Standort aufweisen. Diese Behörden verhandeln typischerweise jahrzehntelange Serviceverträge, was Amtsinhabern einen vorhersehbaren Einnahmestrom verschafft, aber den Wettbewerbswechsel verlangsamt. Bundes- und nationale Einrichtungen, obwohl kleiner im Anteil, beschaffen spezialisierte Ausrüstung mit gehärteten Sicherheitsprofilen zur Unterstützung von Nachrichten- und klassifizierten Kommunikationen.

Historisch eingeschränkte kommunale und lokale Abteilungen sind nun die schnellsten Beweger, mit einer erwarteten CAGR von 8,63 % bis 2031. Bundes- und Landeszuschüsse ermutigen Landkreiscluster, gemeinsam interoperable Systeme anzustreben, was Mittel streckt und die Beschaffungsmacht stärkt. Städte integrieren Kameras in Straßenlaternen, platzieren FirstNet-Kleinzellen auf Wassertürmen und übernehmen Cloud-Aufzeichnungssysteme, die monatlich statt auf einmal abrechnen. Die Verschiebung zieht softwarezentrierte Neueinsteiger in Ausschreibungen, die einst von Funk-Platzhirschen dominiert wurden. Da kommunale Aufsichtsgremien Transparenz und datengestützte Polizeiarbeit fordern, erproben kommunale Nutzer Analyse-Dashboards, die die Anbietervielfalt erhöhen. Diese Basisexpansion verspricht, den gesamten Markt für öffentliche Sicherheit zu erweitern und gleichzeitig Lieferanten unter Druck zu setzen, ihre Angebote für kleinere, aber zahlreichere Verträge anzupassen.

Geografische Analyse

Nordamerika trug 2025 38,44 % des globalen Umsatzes bei, verankert durch FirstNets landesweiten 5G-Aufbau, 2,2 Milliarden USD an FEMA-Katastrophenschutzzuschüssen und Next-Generation-911-Upgrades auf Staatsebene. Die Vereinigten Staaten machen den größten Teil des regionalen Marktes für öffentliche Sicherheit aus, wobei Verträge wie Motorola Solutions' 1,1-Milliarden-USD-FirstNet-Verlängerung und L3Harris' 1,4-Milliarden-USD-Luftwaffenauftrag die kurzfristige Ausrüstungsnachfrage aufrechterhalten. Kanadas NORAD-Modernisierung im Wert von 38,6 Milliarden CAD (28,5 Milliarden USD) und Mexikos 700-Millionen-USD-Hurrikanresilienz-Netzwerk runden die Kapitalflüsse ab, obwohl das regionale Gesamtwachstum nachlässt, da die Meilensteine der Breitband-Überlagerung auslaufen.

Europa hielt 2025 den zweitgrößten Anteil, doch fragmentierte Spektrumregeln und strenge Datenschutzgesetze dämpfen die Expansion. Die langwierige Emergency-Services-Network-Migration des Vereinigten Königreichs, Frankreichs biometrische Compliance-Bußgelder und Italiens 800-Millionen-EUR-Befehls- und Kontroll-Erneuerung veranschaulichen ein Flickenteppich nationaler Zeitpläne, der die Umsatzrealisierung verlängert. Trotz dieser Hürden deuten Deutschlands 2,5-Milliarden-EUR-Funk-Upgrade und grenzüberschreitende 5G-Tests auf ungenutztes Potenzial hin, sobald harmonisierte Roaming- und Verschlüsselungsprofile ausgereift sind.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,17 % wachsen – der schnellsten aller Regionen –, getrieben durch Chinas Safe-City-Aufbau mit 600 Millionen Kameras und Indiens Smart Cities Mission im Wert von 5,8 Milliarden USD. Japans Erdbeben-Frühwarninfrastruktur, Südkoreas Datenfusion vom Schlachtfeld zur Zivilbevölkerung und Singapurs IoT-Netz mit 100.000 Knoten diversifizieren die Ausgaben über die Überwachung hinaus. Zusammen erhöhen diese Initiativen den Marktanteil der Region im Bereich öffentliche Sicherheit, da Urbanisierung, Katastrophenresilienz und Verteidigungsimperative konvergieren und den asiatisch-pazifischen Raum positionieren, langsamer wachsende reife Märkte bis zum Ende des Prognosezeitraums zu überholen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Motorola Solutions, Cisco Systems, L3Harris Technologies, Hexagon und IBM – kontrollierten 2025 rund 35 %–40 % des Umsatzes, was auf eine moderate Konzentration, aber ausreichend Spielraum für Herausforderer hindeutet. Etablierte Funkanbieter schwenken auf Software und verwaltete Dienste um, um einstelliges Wachstum bei Hardware auszugleichen, exemplarisch durch Motorolas 12%ige Videoanalyse-Expansion gegenüber 3 % im Landfunk. Cisco nutzt seinen Unternehmens-Fußabdruck, um Meraki-Kameras und Kollaborationstools zu bündeln und stadtweite Verträge zu gewinnen, die Einzel-Anbieter-Einfachheit schätzen.

Cloudnative Spezialisten beschleunigen die Disruption durch Monetarisierung wiederkehrender Abonnements. Axons Draft-One-Berichtsautomatisierungs-Suite reduziert den Papierkram der Beamten um 30 Minuten pro Schicht, während Everbridge's Critical-Event-Management-Plattform durch öffentliche Cloud-Massenbenachrichtigungsdeals zweistelliges Wachstum erzielt. Tyler Technologies' 2,3-Milliarden-USD-Übernahme von CentralSquare brachte zwei kommunale Software-Platzhirsche zusammen und hob den Marktanteil der kombinierten Einheit im Bereich öffentliche Sicherheit auf geschätzte 22 % im nordamerikanischen Softwaremarkt.

Telekommunikationsausrüstungshersteller und Satellitenbetreiber erweitern das Feld, da 3GPP Release 17 Network Slicing und Multi-Träger-Kontinuität validiert. Ericsson und Nokia werben nun um missionskritische Breitbandausschreibungen, die einst spezialisierten Funkfirmen vorbehalten waren, und Iridium Certus' 1,4-Mbps-Uplink bietet Grenzbeamten eine Fallback-Abdeckung. Datenschutz-by-Design-Funktionen wie Axon Body 4's geräteseitige Schwärzung und Splunk-infundierte Bedrohungsanalysen in Ciscos Portfolio dienen als wettbewerbsentscheidende Faktoren und unterstreichen, wie regulatorische Compliance zunehmend die Gewinnraten im sich entwickelnden Markt für öffentliche Sicherheit beeinflusst.

Marktführer im Bereich öffentliche Sicherheit

Cisco Systems Inc.

L3Harris Technologies Inc.

IBM Corporation

General Dynamics Corporation

BlackBerry Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Motorola Solutions unterzeichnete einen 450-Millionen-USD-Vertrag mit dem New York City Police Department zum Aufbau eines KI-gestützten Echtzeit-Verbrechensbekämpfungszentrums, das Body-Camera-Feeds, Kennzeichenlesegeräte und Schusserkennungssensoren integriert.

- Januar 2026: L3Harris Technologies gewann einen 320-Millionen-USD-Funkvertrag für den Zoll- und Grenzschutz, der 50.000 Handgeräte mit Satelliten-Failover für Abdeckungslücken umfasst.

- Dezember 2025: Cisco Systems schloss seine 28-Milliarden-USD-Übernahme von Splunk ab, um Netzwerktelemetrie mit physischen Sicherheitswarnungen für eine schnellere Vorfallkorrelation zu verbinden.

- November 2025: Axon brachte Body-4-Kameras auf den Markt, die geräteseitige Gesichts- und Kennzeichenschwärzung durchführen, die Nachbearbeitungszeit verkürzen und die Patrouillenverfügbarkeit steigern.

Umfang des globalen Marktberichts zur öffentlichen Sicherheit

Der Marktbericht zur öffentlichen Sicherheit ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungstyp (On-Premise und Cloud), Endnutzer-Vertikale (Strafverfolgungsbehörden, Feuerwehren, Rettungsdienste, Transport- und kritische Infrastrukturbetreiber, Katastrophen- und Rettungsmanagementbehörden, sonstige Endnutzer-Vertikalen), Technologie (Künstliche Intelligenz und prädiktive Analysen, Internet-der-Dinge-Sensoren und Gateways, Cloud und Edge-Computing, Big-Data- und GIS-Analysen, 5G- und missionskritische LTE-Netzwerke), Behördentyp (Bundes-/Nationalebene, Landes- und Provinzebene, Kommunal-/Lokalebene) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösung | Kritisches Kommunikationsnetzwerk |

| Überwachungs- und Analysesysteme | |

| Biometrische Sicherheits- und Authentifizierungssysteme | |

| Notfall- und Katastrophenmanagementplattformen | |

| Vorfalls- und Beweismanagementsoftware | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premise |

| Cloud |

| Strafverfolgungsbehörden |

| Feuerwehren |

| Rettungsdienste |

| Transport- und kritische Infrastrukturbetreiber |

| Katastrophen- und Rettungsmanagementbehörden |

| Sonstige Endnutzer-Vertikalen |

| Künstliche Intelligenz und prädiktive Analysen |

| Internet-der-Dinge-Sensoren und Gateways |

| Cloud und Edge-Computing |

| Big-Data- und GIS-Analysen |

| 5G- und missionskritische LTE-Netzwerke |

| Bundes-/Nationalebene |

| Landes- und Provinzebene |

| Kommunal-/Lokalebene |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösung | Kritisches Kommunikationsnetzwerk | |

| Überwachungs- und Analysesysteme | |||

| Biometrische Sicherheits- und Authentifizierungssysteme | |||

| Notfall- und Katastrophenmanagementplattformen | |||

| Vorfalls- und Beweismanagementsoftware | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienste | |||

| Nach Bereitstellungstyp | On-Premise | ||

| Cloud | |||

| Nach Endnutzer-Vertikale | Strafverfolgungsbehörden | ||

| Feuerwehren | |||

| Rettungsdienste | |||

| Transport- und kritische Infrastrukturbetreiber | |||

| Katastrophen- und Rettungsmanagementbehörden | |||

| Sonstige Endnutzer-Vertikalen | |||

| Nach Technologie | Künstliche Intelligenz und prädiktive Analysen | ||

| Internet-der-Dinge-Sensoren und Gateways | |||

| Cloud und Edge-Computing | |||

| Big-Data- und GIS-Analysen | |||

| 5G- und missionskritische LTE-Netzwerke | |||

| Nach Behördentyp | Bundes-/Nationalebene | ||

| Landes- und Provinzebene | |||

| Kommunal-/Lokalebene | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für öffentliche Sicherheit im Jahr 2026?

Die Marktgröße im Bereich öffentliche Sicherheit wird voraussichtlich 598,61 Milliarden USD im Jahr 2026 erreichen und bis 2031 einen Gesamtwert von 882,41 Milliarden USD erzielen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 9,17 % bis 2031, angetrieben durch Chinas Safe-City-Systeme und Indiens Smart Cities Mission.

Welches Technologiesegment zeigt das höchste Wachstum?

Das Segment Künstliche Intelligenz und prädiktive Analysen wird voraussichtlich mit 9,11 % wachsen – dem schnellsten innerhalb des Technologiemix.

Warum bevorzugen Behörden weiterhin On-Premise-Bereitstellungen?

Datensouveränitätsgesetze und Latenzanforderungen von unter 200 Millisekunden für Leitstellen halten 71,33 % der Lösungen auf lokalen Servern, trotz zunehmender Cloud-Einführung.

Welche Endnutzer-Vertikale expandiert am schnellsten?

Katastrophen- und Rettungsmanagementbehörden sind auf eine CAGR von 9,23 % eingestellt, da klimabedingte Notfälle die Fördermittel erhöhen.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter kontrollieren etwa 35 %–40 % des Umsatzes, was eine moderate Konzentration ergibt, die neuen Marktteilnehmern ermöglicht, in spezialisierten Nischen Marktanteile zu gewinnen.

Seite zuletzt aktualisiert am: