Straßenverkehrssicherheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.71 Milliarden US-Dollar |

| Marktgröße (2031) | 9.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.09% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

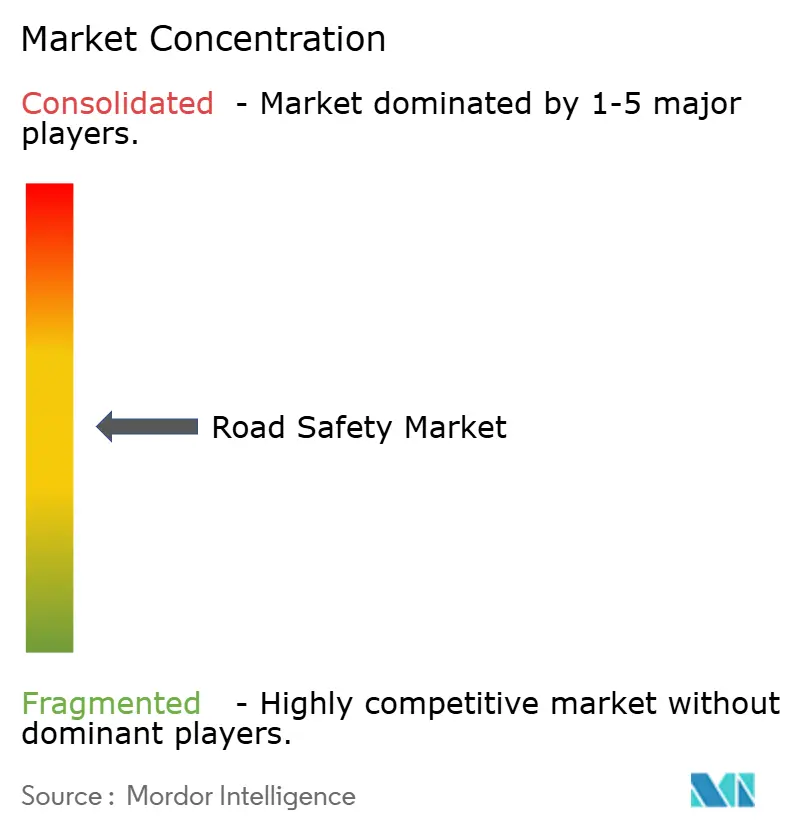

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Straßenverkehrssicherheitsmarkt Analyse von Mordor Intelligence

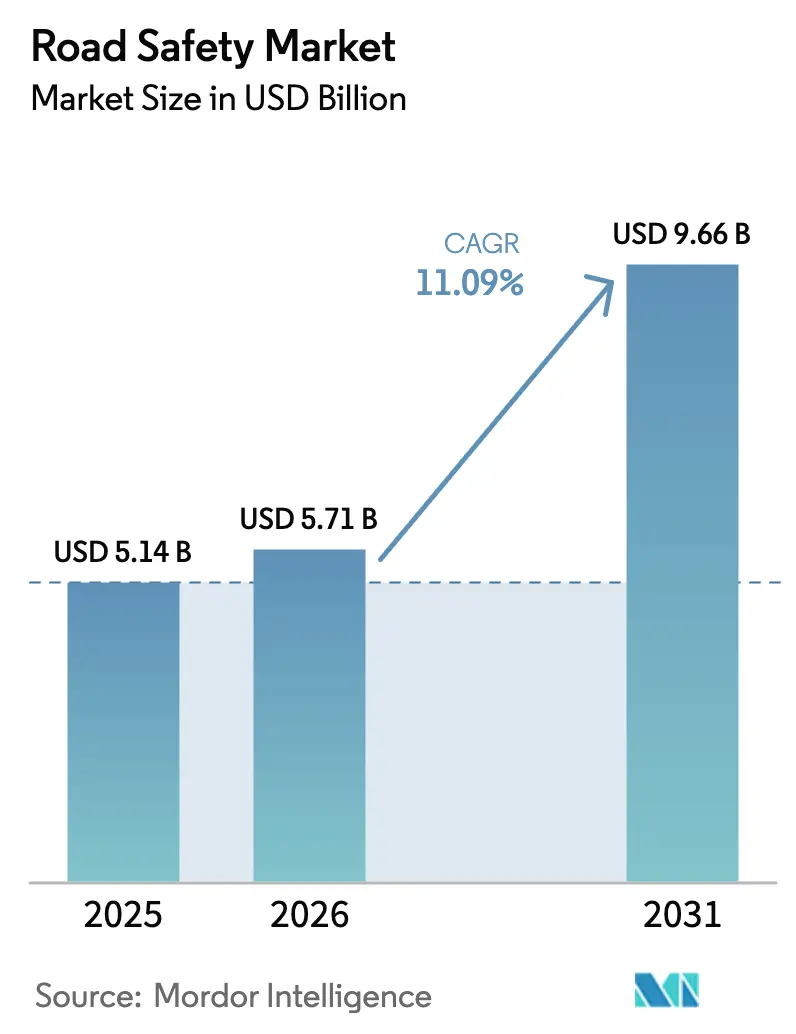

Der Straßenverkehrssicherheitsmarkt wird voraussichtlich von 5,14 Milliarden USD im Jahr 2025 auf 5,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,09 % über den Zeitraum 2026–2031 9,66 Milliarden USD erreichen. Investitionen im Zusammenhang mit der EU-Verordnung 2019/2144, Vision-Zero-Programmen in den Vereinigten Staaten und staatlich geförderten ITS-Fonds in Asien haben synchronisierte Nachfragezyklen in den Bereichen Hardware, Software und Dienstleistungen geschaffen. Rotlicht- und Geschwindigkeitskontroll-Upgrades bleiben das Umsatzrückgrat, doch korridorbasiertes Monitoring, KI-Analysen und V2X-Integration definieren Beschaffungsspezifikationen neu. Die leistungsbasierten Verträge Nordamerikas und die datenschutzzentrierten Architekturen Europas prägen die Lieferantenstrategien, während Smart-City-Projekte im Nahen Osten und Korridormodernisierungen in Afrika die geografisch adressierbare Basis erweitern. Vor diesem Hintergrund wandeln sich Hardware-Aktualisierungen zu Datendienst-Annuitäten und verlagern den Wettbewerbsvorteil hin zu Lieferanten, die Analyse- und Compliance-Module in bereitgestellte Anlagen einbetten können.

Wichtigste Erkenntnisse des Berichts

- Nach Lösung expandiert die Strecken-/Durchschnittsgeschwindigkeitskontrolle bis 2031 mit einer CAGR von 12,35 %; Rotlichtsysteme behielten 2025 einen Straßenverkehrssicherheitsmarktanteil von 29,65 %.

- Nach Komponente erzielte Software während 2025–2026 eine CAGR von 10,8 %, während Hardware 2025 noch 54,85 % der Straßenverkehrssicherheitsmarktgröße ausmachte.

- Nach Durchsetzungstyp trugen stationäre Installationen 2025 mit 61,35 % zur Straßenverkehrssicherheitsmarktgröße bei; mobile/fahrzeuggebundene Plattformen wachsen mit einer CAGR von 12,1 %.

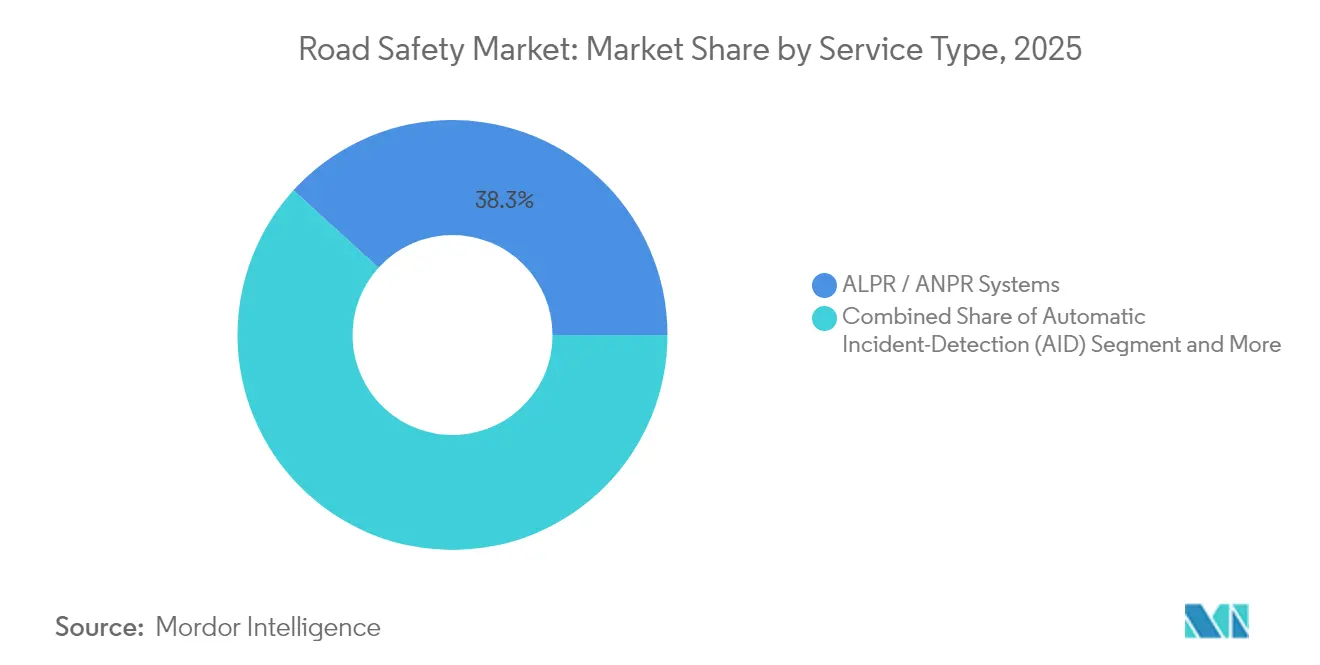

- Nach Systemtyp beanspruchten ALPR/ANPR-Lösungen 2025 einen Straßenverkehrssicherheitsmarktanteil von 38,25 %; die automatische Vorfallserkennung führt das Wachstum mit einer CAGR von 12,75 % an.

- Nach Endnutzer entfielen 2025 45,85 % der Ausgaben auf kommunale und städtische Straßenbehörden; kommerzielle Flottenunternehmen verzeichnen eine CAGR von 12,6 %.

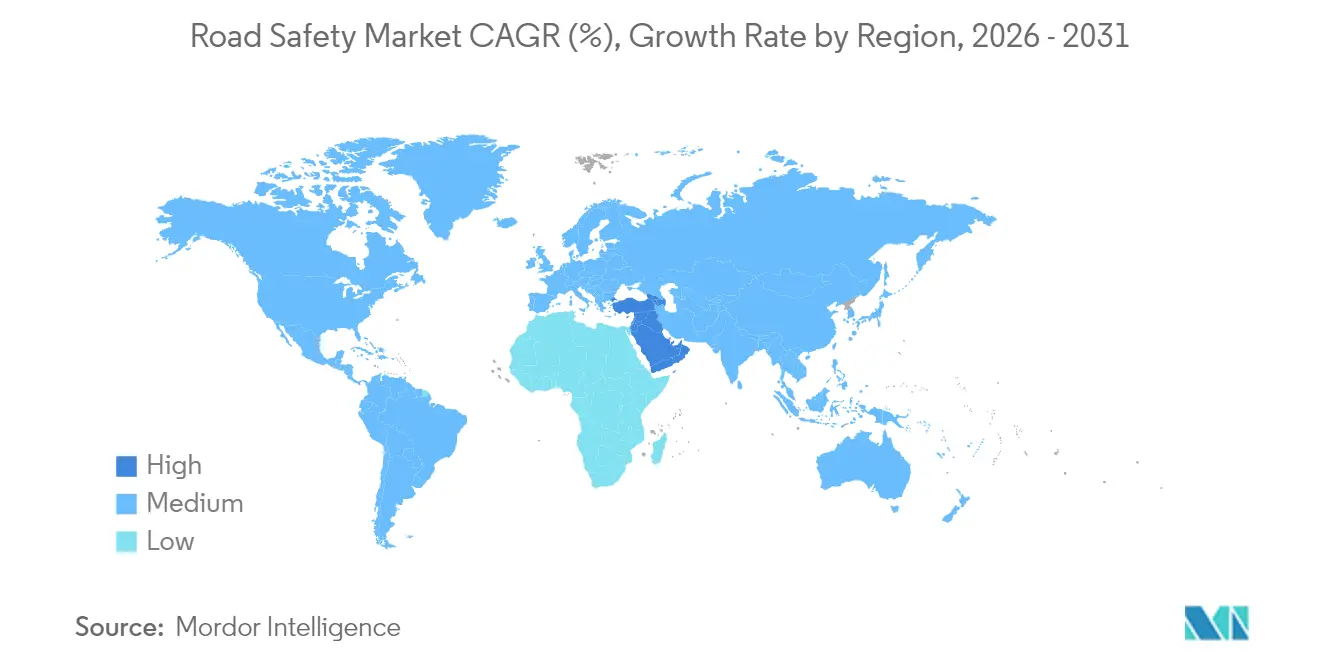

- Geografisch gesehen erwirtschaftete Nordamerika 2025 38,55 % des Umsatzes, während der Nahe Osten und Afrika eine CAGR-Prognose von 12,3 % aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Straßenverkehrssicherheitsmarkt Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| EU-Pflichtvorschriften für Überwachungskameras bis 2030 treiben Geräteaktualisierungen voran | +2.1% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Vision-Zero-Pläne fördern US-amerikanische Budgets für Geschwindigkeitsmanagement | +1.8% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Chinesischer ITS-Upgradefonds beschleunigt den ANPR-Rollout | +1.6% | China | Mittelfristig (2–4 Jahre) |

| Indiens Bharatmala-II-Autobahnverkehrssicherheitskorridore | +1.4% | Indien | Langfristig (≥ 4 Jahre) |

| Smart-City-Megaprojekte setzen auf KI-gestützte Straßenverkehrssicherheitsanalysen | +1.2% | Schwerpunkt Naher Osten | Mittelfristig (2–4 Jahre) |

| Versicherungs-Telematik-Partnerschaften fördern Videoanalysen | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Pflichtvorschriften für Überwachungskameras bis 2030 treiben Geräteaktualisierungen voran

Verpflichtende erweiterte Sicherheitsvorschriften, die ab Juli 2024 in Kraft getreten sind, haben europäische Kommunen gezwungen, veraltete Kameras zu modernisieren und sie mit intelligenten Geschwindigkeitsassistenzsystemen und Notbremsanlagen zu verbinden. Der KI-gestützte Rollout des Verkehrssteuerungssystems in Prag durch Yunex Traffic zeigt, wie Überwachungsanlagen in plattformbasierte, prädiktive Ökosysteme überführt werden.[1]Yunex Traffic, „Implementierung des KI-gestützten Verkehrssteuerungssystems in Prag”, yunextraffic.com Grenzüberschreitende Lieferanten haben sich auf EU-konforme Firmware standardisiert und ähnliche Aktualisierungsprogramme in Exportmärkte übertragen. Vertragsstrukturen verlagern sich von einmaligen Hardwareverkäufen hin zu 7- bis 10-jährigen Managed-Service-Vereinbarungen, die Analyseabonnements und Cybersicherheitsaktualisierungen sichern.

Vision-Zero-Pläne fördern US-amerikanische Budgets für Geschwindigkeitsmanagement

Das Förderprogramm „Safe Streets and Roads for All” im Wert von 5 Milliarden USD und Technologieförderungen von 96 Millionen USD für fortschrittliche Technologien haben städtische Budgets von reaktiven Bußgeldmodellen auf datengestütztes Geschwindigkeitsmanagement umgelenkt. [2]US-Verkehrsministerium, „USDOT vergibt fast 60 Millionen USD an Fördermitteln für fortschrittliche Fahrzeugtechnologie”, highways.dot.gov Oakland, San Francisco und New York City haben mit Verra Mobility Schlüsselfertigprogramme für Geschwindigkeitsverkehrssicherheit abgeschlossen und dabei Leistungsklauseln festgelegt, die an Kennzahlen zur Unfallreduzierung geknüpft sind. Dieses Modell mit garantierten Ergebnissen setzt für Anbieter Anreize, KI-Analysen, Sensorkalibrierung und Cloud-basiertes Beweismittelmanagement in einem einzigen Dienstleistungspaket zu bündeln.

Chinesischer ITS-Upgradefonds beschleunigt den ANPR-Rollout

Pekings koordinierte Finanzierung für V2X und ANPR zielt darauf ab, bis 2034 jährlich 30 Millionen vernetzte Fahrzeuge hinzuzufügen und so ein Laboratorium für prädiktive Verkehrsverstoßprävention zu schaffen. Die Stückkosten sinken, da die Inlandsproduktion skaliert, was die globalen Hardwarepreise drückt und chinesische Protokollstandards exportiert. Hikvision und Dahua bieten nun wettbewerbsfähig bei lateinamerikanischen und afrikanischen Ausschreibungen mit, bei denen historisch gesehen europäische Marken Standard waren.

Indiens Bharatmala-II-Autobahnverkehrssicherheitskorridore

Bharatmala II integriert KI-Monitoring in den Neubau von Autobahnen, was durch Bengalurus adaptives Steuerungsnetz an 165 Kreuzungen belegt wird.[3]IndiaAI, „KI und Verkehrssteuerung in Indien: Revolutionierung des Straßenverkehrsmanagements”, indiaai.gov.in Die Einbettung von Sicherheitssensoren in der Planungsphase verkürzt Amortisationszyklen und schafft planbare Upgradezyklen, die auf die Lebensdauer des Fahrbahnbelags abgestimmt sind. Anbieter, die städtische Smart-City-Module mit nationalen Korridorprojekten integrieren können, stärken ihre bereichsübergreifende Glaubwürdigkeit.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| DSGVO- und CCPA-Datenspeicherbeschränkungen für Überwachungskameras | -1.5% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für KI-Multisensorsysteme in einkommensschwachen und mittleren Ländern | -1.1% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Rechtliche Anfechtungen automatisierter Geschwindigkeitsüberwachung | -0.8% | Vereinigte Staaten, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Cyber-Anfälligkeit von straßenseitigen IoT-Sensoren | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO- und CCPA-Datenspeicherbeschränkungen für Überwachungskameras

Metas Bußgeld von 1,2 Milliarden EUR (1,296 Milliarden USD) im Jahr 2025 hat die regulatorische Bereitschaft unterstrichen, Nichteinhaltung zu sanktionieren. Betreiber im Bereich Straßenverkehrssicherheit müssen nun lokale Verarbeitungsknoten aufbauen, grenzüberschreitende Beweismittelspeicherung vermeiden und Löschroutinen automatisieren, die mitunter im Widerspruch zu Beweiskettenvorgaben stehen. Der Compliance-Aufwand verschiebt das Spielfeld zugunsten multinationaler Unternehmen mit eigenen Rechts-, Sicherheits- und DevSecOps-Ressourcen.

Hohe Investitionskosten für KI-Multisensorsysteme in einkommensschwachen und mittleren Ländern

Investitionen auf Kreuzungsebene von 50.000–100.000 USD übersteigen die Steuereinnahmen vieler aufstrebender Kommunen. Konzessionäre Finanzierungen und Einnahmeteilungsmodelle existieren, verlängern jedoch die Beschaffungszyklen und verzögern Sicherheitsvorteile. Anbieter, die modulare, upgradefähige Bausätze anbieten, können latente Nachfrage erschließen, ohne die Prognosegenauigkeit zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Korridormonitoring beschleunigt Verkehrssicherheitsergebnisse

Rotlichtsysteme behielten 2025 einen Straßenverkehrssicherheitsmarktanteil von 29,65 %, was zeigt, dass der Kreuzungsschutz für kommunale Sicherheitsstrategien grundlegend bleibt. Der korridorbasierte Ansatz hat die Strecken-/Durchschnittsgeschwindigkeitskontrolle jedoch auf eine CAGR von 12,35 % gehoben und belegt, dass die kontinuierliche Modulation des Fahrerverhaltens punktspezifische Abschreckung übertrifft. Dieser Schwung wird durch nationale Studien zu Geschwindigkeitsschäden gestützt, die in Vision-Zero-Dashboards in den Vereinigten Staaten und Geschwindigkeitskameranetzwerke in Frankreich einfließen. Die an das Korridormonitoring geknüpfte Straßenverkehrssicherheitsmarktgröße wird voraussichtlich schneller expandieren als traditionelle Kreuzungsprogramme, was Lieferanten dazu bewegt, Radar-, Lidar- und ALPR-Systeme über zusammenhängende Streckenabschnitte hinweg zu bündeln.

Der Wandel von reaktivem Bußgeldsystem zu proaktiver Analytik verändert die Erlösmechanismen grundlegend. Behörden bewerten Bieter nun anhand von Unfallreduzierungsprognosen und fordern konfigurierbare KI-Modelle, die sich an sich ändernde Verkehrsmuster anpassen. Anbieter, die Verstößs-, Stau- und Grüne-Welle-Kennzahlen in einheitliche Dashboards integrieren können, sichern sich höhere Wiederkehrgebühren und längere Supportverträge und mindern damit die Abhängigkeit von einmaligen Hardwaremargensummen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Intelligenz transformiert den Anlagenwert

Hardware dominierte 2025 noch mit 54,85 % der Straßenverkehrssicherheitsmarktgröße aufgrund der Beschaffungszyklen für Kameras, Radar und Sensoren. Die CAGR von 10,8 % bei Software signalisiert jedoch, dass analytische Schichten – nicht Stahl und Silizium – nun den Wettbewerbsvorteil bestimmen. Cloud-native Module ermöglichen Echtzeit-Edge-Processing, Videoredaktion gemäß DSGVO und Flottenbetreiber-APIs, sodass Städte schnell reagieren können, wenn sich Förderbedingungen ändern. ISS's IntelliSection integriert Computer-Vision-Algorithmen, die Kreuzungskonflikte priorisieren und optimale Phasenabfolgen empfehlen, ohne Tiefbaumaßnahmen zu erfordern.

Dienstleistungsumsätze, verankert durch 24×7-Überwachung und KPI-Compliance-Berichterstattung, steigen stetig, da Behörden die Wartung auslagern, um Personalkosten zu begrenzen. Dieser Dienstleistungspfad erodiert traditionelle Pay-per-Verstoß-Abhängigkeiten und steigert die Bewertungsmultiplikatoren der installierten Basis bei M&A-Due-Diligence-Prüfungen.

Nach Durchsetzungstyp: Mobile Vielseitigkeit erschließt Flottennnachfrage

Stationäre Kabinette machten 2025 61,35 % des Bereitstellungswerts aus, aber flottenintegrierte mobile Plattformen verzeichnen eine CAGR von 12,1 %, was den Versicherungs-Telematik-Treiber widerspiegelt. In Polizeifahrzeugen oder Nutzfahrzeugen eingebettete mobile Einheiten erweitern die Überwachungsreichweite ohne kostspielige Tiefbauarbeiten, und KI-Objekterkennung macht Bedienentscheidungen überflüssig. Tragbare Stativbausätze bleiben der Einstiegspunkt für kleine Gemeinden und Baustellen-Projekte, wo permanente Installationen keinen ROI erzielen.

Gewerbliche Flotten erzielen ROI durch niedrigere Versicherungsselbstbehalte und geringeres Prozessrisiko. Verra Mobilitys fahrzeuggebundenes Durchsetzungspaket veranschaulicht, wie OEM-agnostische Sensoren und Cloud-Analysen den Installationsaufwand reduzieren und die Beschaffung in Richtung Abonnementmodelle lenken.

Nach Systemtyp: KI-Erkennung verbessert die Situationswahrnehmung

ALPR/ANPR-Plattformen hielten 2025 einen Straßenverkehrssicherheitsmarktanteil von 38,25 % und bestätigten damit die Kennzeichenerkennung als ausgereifte Basis für Mauterhebung und Strafverfolgung. Die KI-gesteuerte Vorfallserkennung skaliert jedoch mit einer CAGR von 12,75 %, da Behörden Computer Vision einsetzen, um Unfälle zu verhindern und dynamische Fahrstreifensteuerung auszulösen. Der Rollout von Currux Vision in San José übertraf Altsysteme durch eine Verstoßerkennungsgenauigkeit von über 90 % und Echtzeit-Benachrichtigung.

Variable Nachrichtenschilder und Kreuzungssicherheitskameras werden zunehmend mit KI-Modulen integriert, die Warnmeldungen in Verkehrsmanagementzentralen einspeisen und Durchsetzung mit Flussoptimierung verknüpfen. Anbieter, die sowohl mit Computer-Vision-Pipelines als auch mit sicheren V2X-Protokollen vertraut sind, gewinnen einen verteidigungsfähigen Vorteil, da sich Standards konsolidieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Übernahme durch den Privatsektor verändert Vertriebskanäle

Kommunale und städtische Straßenbehörden machten 2025 45,85 % der Ausgaben aus, aber kommerzielle Flottenunternehmen verzeichnen bis 2031 eine CAGR von 12,6 %. Haftungsscheue Betreiber installieren Fahrerüberwachungskameras und Frontkollisionssensoren, um Prämienvergünstigungen zu erzielen und Risiken aus existenzbedrohenden Gerichtsurteilen zu mindern. Nationale Straßenbehörden stellen Kapital für Korridorprogramme bereit, die mit Maut- und Wiegeeinrichtungen synchronisiert sind, während Mautstraßenkonzessionäre die Strafverfolgung in die Einnahmemanagementsarchitektur integrieren, um die Investorenrenditen zu verbessern.

Anbieter-Roadmaps umfassen zunehmend unternehmenstaugliche APIs und einheitliche Anlagen-Dashboards, die es Flottenmanagern ermöglichen, Compliance-Daten mit Logistikplattformen abzugleichen. Die daraus resultierende Kundenbindung fördert mehrjährige Lizenzverpflichtungen und wandelt einmalige Hardwaregeschäfte in wiederkehrende jährliche Wiederkehrerlöse (ARR) um.

Geografische Analyse

Nordamerika erwirtschaftete 2025 38,55 % des Umsatzes, gestützt durch Vision-Zero-Vorgaben und Bundes-V2X-Förderungen im Wert von 60 Millionen USD für Autobahnen in Arizona, Texas und Utah. Die Region bevorzugt weiterhin ergebnisbasierte Beschaffungen, was Anbieter dazu zwingt, Leistungsgarantien zu übernehmen und Bestimmungen zur kontinuierlichen Verbesserung in Dienstleistungsvereinbarungen zu verankern. Die auf ITS ausgerichtete Infrastrukturbank Kanadas und Mexikos Ziele zur Autobahnmodernisierung erweitern die adressierbare Nachfrage, wobei NAFTA-weite Interoperabilitätsanforderungen die Standardisierung vorantreiben.

Europas Entwicklung bleibt stabil, da die Verordnung 2019/2144 synchronisierte Aktualisierungszyklen koordiniert. Datenschutz- und Cybersicherheitsrichtlinien sind streng, schaffen jedoch auch exportfähige Compliance-Rahmenwerke, die von Asien und Lateinamerika übernommen werden. Die Konsolidierung beschleunigt sich; SWARCOs Kauf der Elmore Group und das Lacroix-Angebot vertiefen die Wertschöpfungskettenvertikalisierung und erweitern Software-Stacks. Osteuropa profitiert von EU-finanzierten Smart-Mobility-Korridoren, was den adressierbaren Gesamtmarkt (TAM) ohne entsprechende Wettbewerbsintensität ausweitet.

Der Nahe Osten und Afrika liefern mit 12,3 % die weltweit schnellste CAGR. Saudi-Arabiens NEOM-Konzept und der ITS-Masterplan der VAE rollen Smart-City-Infrastruktur ein, die nicht durch Altanlagen eingeschränkt ist, sodass KI-native Plattformen ältere Systeme überspringen können. Sicherheitskorridore der Afrikanischen Union – wie Kenias Straßenverkehrssicherheits-Aktionsplan – ziehen gemischte Finanzierungspakete an, die die Staatsschuldenlast reduzieren und vorhersehbare Pipelines für mittelständische Lieferanten schaffen.

Wettbewerbslandschaft

Die Straßenverkehrssicherheitsbranche ist mäßig fragmentiert. Kapsch TrafficCom erzielte einen Umsatz von 539 Millionen EUR (582,1 Millionen USD) und sicherte sich einen Hawaii-Tunnelvertrag über 1,4 Millionen USD und nutzt dabei die Referenzierbarkeit in Nordamerika. Jenoptik setzt auf Lidar-IP für hybride Lidar-Radar-Kameras, während Sensys Gatso über Managed-Service-Verträge auf Abonnementpreise setzt. SWARCOs anorganische Expansion – zehn Akquisitionen seit 2022 – schafft einen diversifizierten Verkehrstechnologie-Stack, der Controller, V2X-Radios und Analysen umfasst.

KI-native Herausforderer wie Currux Vision, Omnisight und Derq differenzieren sich durch Computer-Vision-Genauigkeit und Cloud-agnostische Bereitstellung. Die Partnerschaft von Thales mit Cubic zur Einführung von eSIM-Fahrzeugkonnektivität bringt Sicherheit auf Luftfahrtniveau in straßenseitige Bereiche. Etablierte Marktführer reagieren, indem sie KI-Module über interne Forschung und Entwicklung oder ergänzende Akquisitionen integrieren und Risikokapitalfonds gründen, um die Ökosystembeteiligung zu beschleunigen.

Straßenverkehrssicherheitsbranche Marktführer

Kapsch TrafficCom AG

Jenoptik AG

Sensys Gatso Group AB

SWARCO AG

Verra Mobility Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Thales und Cubic stellten eSIM-fähige Lösungen für vernetzte Fahrzeuge vor und positionieren das Duo damit, V2X-verknüpfte Durchsetzungs- und Authentifizierungserlöse zu erschließen.

- Februar 2025: Siemens Mobility sicherte sich einen Steuerungs- und Sicherheitsauftrag der Deutschen Bahn über 2,8 Milliarden EUR (3,024 Milliarden USD) und demonstrierte damit die Konvergenz modusübergreifender Plattformen.

- Januar 2025: ISS stellte IntelliSection vor, um die Analyse der Kreuzungsverkehrssicherheit zu automatisieren, und bekräftigte damit die Software-first-Differenzierung.

Globaler Straßenverkehrssicherheitsmarkt Berichtsumfang

Der Straßenverkehrssicherheitsmarkt bezieht sich auf die Sicherheit und den Schutz von Fahrgästen, Fahrzeugen, Fahrern und Fußgängern beim Fahren. Die Studie umfasst wichtige Marktparameter, zugrunde liegende Wachstumsfaktoren und wichtige Branchenanbieter, die Schätzungen und Wachstumsraten des Straßenverkehrssicherheitsmarkts im Prognosezeitraum unterstützen. Die Forschung untersucht den Gesamteinfluss von COVID-19 auf den Systemmarkt für Straßenverkehrssicherheit.

Der Straßenverkehrssicherheitsmarkt ist segmentiert nach Lösung (Rotlichtkontrolle, Geschwindigkeitskontrolle, Busspurkontrolle und Streckenkontrolle, automatische Kennzeichenerkennung/automatische Nummernschilderkennung (ALPR/ANPR), Vorfallserkennung und -reaktion), nach Dienstleistungen (Beratung, Support und Wartung, Integration und Bereitstellung) und nach Geografie.

| Rotlichtkontrolle |

| Geschwindigkeitskontrolle |

| Strecken-/Durchschnittsgeschwindigkeitskontrolle |

| Busspurkontrolle |

| Vorfallserkennung und -reaktion |

| Hardware |

| Software |

| Dienstleistungen |

| Stationäre Systeme |

| Mobile/fahrzeuggebundene Systeme |

| Tragbare/Stativsysteme |

| ALPR/ANPR-Systeme |

| Automatische Vorfallserkennung (AID) |

| Kreuzungssicherheitskameras |

| Variable Nachrichten-/Warnschilder |

| Kommunale und städtische Straßenbehörden |

| Nationale Straßenbehörden |

| Strafverfolgungsbehörden und Polizeidienststellen |

| Mautstraßen-/Konzessionsgesellschaften |

| Gewerbliche Flottenunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat |

| Türkei | ||

| Israel | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Lösung | Rotlichtkontrolle | ||

| Geschwindigkeitskontrolle | |||

| Strecken-/Durchschnittsgeschwindigkeitskontrolle | |||

| Busspurkontrolle | |||

| Vorfallserkennung und -reaktion | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Durchsetzungstyp | Stationäre Systeme | ||

| Mobile/fahrzeuggebundene Systeme | |||

| Tragbare/Stativsysteme | |||

| Nach Systemtyp | ALPR/ANPR-Systeme | ||

| Automatische Vorfallserkennung (AID) | |||

| Kreuzungssicherheitskameras | |||

| Variable Nachrichten-/Warnschilder | |||

| Nach Endnutzer | Kommunale und städtische Straßenbehörden | ||

| Nationale Straßenbehörden | |||

| Strafverfolgungsbehörden und Polizeidienststellen | |||

| Mautstraßen-/Konzessionsgesellschaften | |||

| Gewerbliche Flottenunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat | |

| Türkei | |||

| Israel | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Straßenverkehrssicherheitsmarkt derzeit und wie schnell wächst er?

Der Markt ist 2026 5,71 Milliarden USD wert und soll bis 2031 auf 9,66 Milliarden USD expandieren, was einer CAGR von 11,09 % entspricht.

Welche geografische Region führt die Ausgaben für Straßenverkehrssicherheit heute an?

Nordamerika hält 38,55 % des globalen Umsatzes, unterstützt durch Vision-Zero-Programme und Bundes-V2X-Förderungen.

Welche Lösungskategorie expandiert am schnellsten?

Strecken-/Durchschnittsgeschwindigkeitskontrollsysteme verzeichnen bis 2031 eine CAGR von 12,35 %, da Behörden auf korridorbasiertes Monitoring umstellen.

Wie wichtig ist Software in zukünftigen Beschaffungszyklen?

Softwareumsätze wachsen mit einer CAGR von 10,8 % und signalisieren einen Wandel von Kamerahardware hin zu KI-gestützten Analyseabonnements.

Seite zuletzt aktualisiert am: