Marktgröße und Marktanteil für flexible Rohre

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Rohre von Mordor Intelligence

Die Marktgröße für flexible Rohre wurde im Jahr 2025 auf USD 1,26 Milliarden geschätzt und soll von USD 1,32 Milliarden im Jahr 2026 auf USD 1,69 Milliarden bis 2031 wachsen, bei einer CAGR von 5,02 % während des Prognosezeitraums (2026–2031). Dieses Wachstum ist auf Explorationsprogramme in der Tief- und Ultratiefsee, rasche Materialinnovationen zur Korrosionsminderung sowie die Ausweitung von Pre-Salt-Entwicklungen in Brasilien und Guyana zurückzuführen. Branchenführer integrieren Glasfasersensoren, die Echtzeit-Integritätsdaten liefern, Ausfallzeiten reduzieren und die Lebensdauer von Anlagen verlängern. Asien-Pazifik nimmt die führende Position ein, angetrieben durch Offshore-Programme in China, Indien und Australien und unterstützt durch die heimische Fertigung, die Logistikkosten senkt. Auf der Materialseite bleibt Polyethylen hoher Dichte (HDPE) die Standardwahl für Betreiber, doch Kohlefaser- und andere Verbundlösungen gewinnen an Bedeutung, da der Bedarf an Gewichtseinsparungen zunimmt. Beschleunigte Strategien zur vertikalen Integration, wie die geplante Fusion von Saipem und Subsea7, zeichnen die Wettbewerbslinien neu, indem Ingenieur-, Beschaffungs-, Bau- und Installationskapazitäten (EPCI) unter einem Unternehmensdach vereint werden.

Wichtigste Erkenntnisse des Berichts

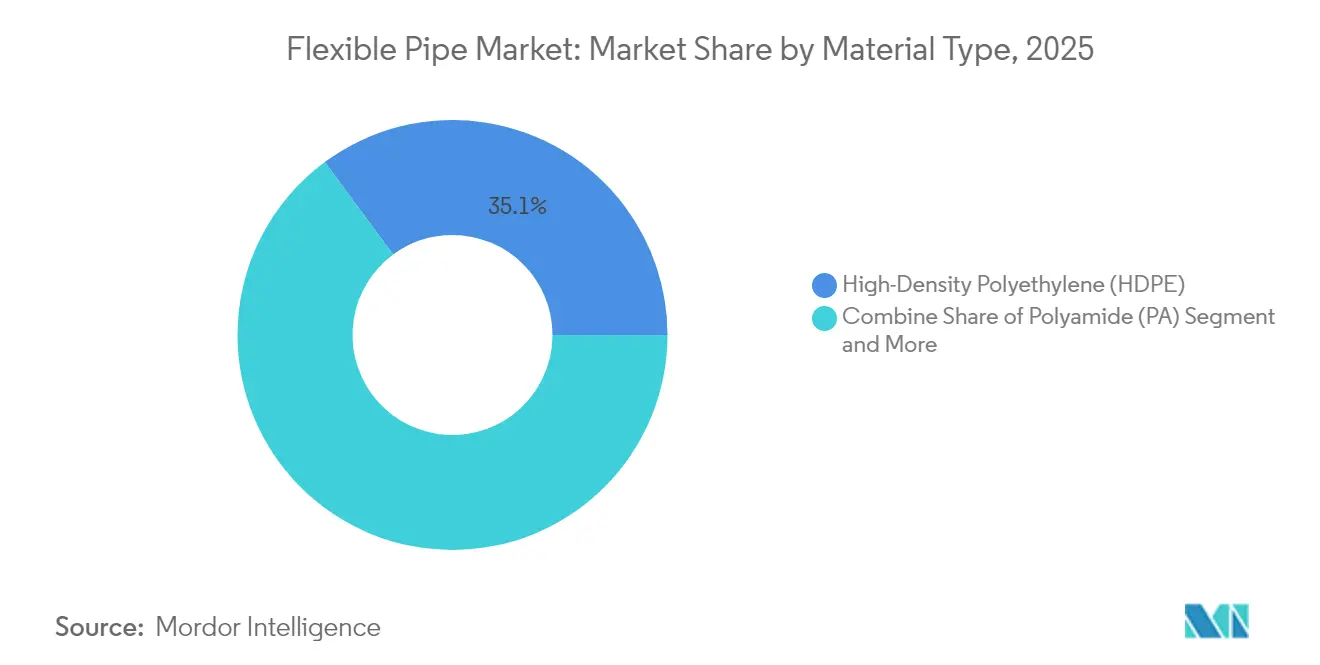

- Nach Materialtyp führte HDPE im Jahr 2025 mit einem Marktanteil von 35,12 % bei flexiblen Rohren, während andere Materialien bis 2031 mit einer CAGR von 8,03 % wachsen sollen.

- Nach Struktur entfielen im Jahr 2025 45,08 % des Umsatzanteils auf ungebundene Systeme; verstärkte thermoplastische Rohre sollen bis 2031 mit einer CAGR von 7,12 % wachsen.

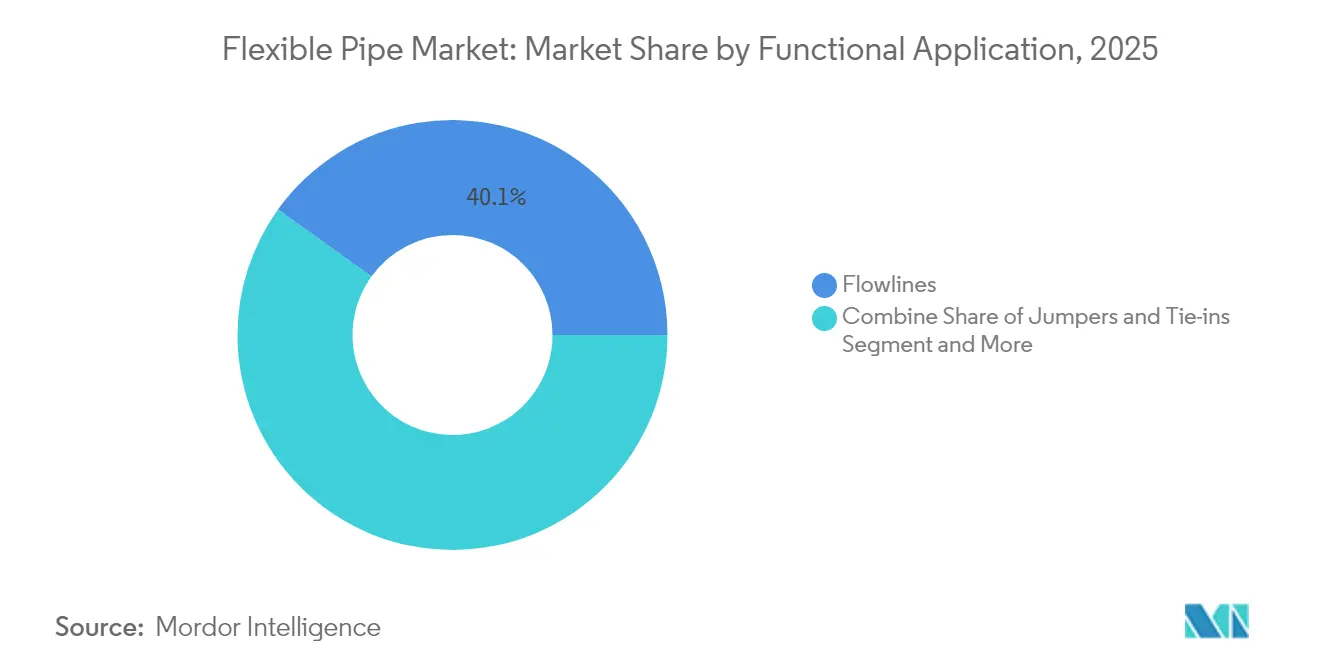

- Nach Funktion entfielen im Jahr 2025 40,07 % des Marktanteils für flexible Rohre auf Fließleitungen, während Verbindungsstücke und Anschlüsse bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

- Nach Umgebung entfielen im Jahr 2025 59,74 % des Marktes für flexible Rohre auf Offshore-Installationen; Onshore-Anwendungen weisen bis 2031 eine CAGR-Prognose von 6,18 % auf.

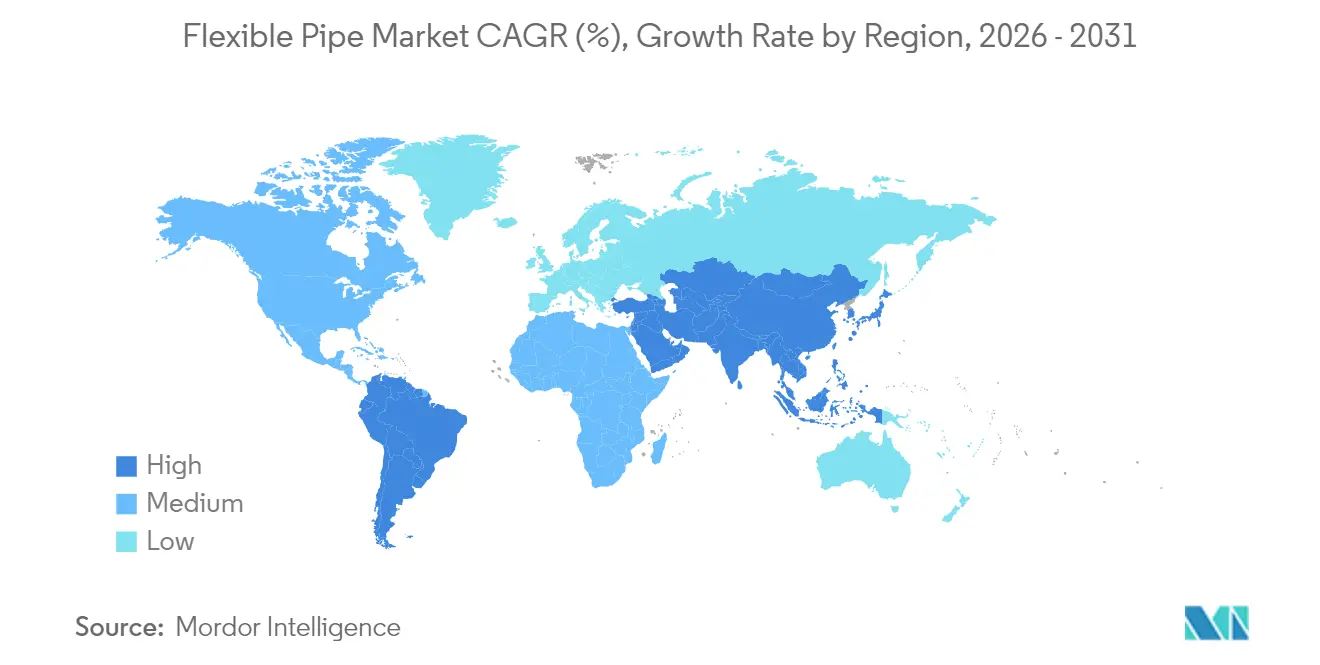

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 37,78 % des globalen Umsatzes und verzeichnet mit 8,01 % bis 2031 die höchste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für flexible Rohre

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tief- und Ultratiefseeentwicklungen | +1.8% | Brasilien, Guyana, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Ersatz von Stahl durch Verbundwerkstoffe | +1.2% | Nordsee, Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| Aufbau von SURF-Megaprojekten | +0.9% | Brasilien, Guyana, Ausweitung auf Westafrika | Mittelfristig (2–4 Jahre) |

| Kohlefaserpanzerung für FPSOs | +0.6% | Globale Tiefwasserfelder | Langfristig (≥ 4 Jahre) |

| Integrierte Glasfaserüberwachung | +0.4% | Frühe Einführung in der Nordsee und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Wasserstoff-/CO₂-Transport über flexible Rohre | +0.3% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Tief- und Ultratiefseeentwicklungen

Betreiber genehmigen Projekte jenseits von 1.500 m, da starre Stahlsysteme in komplexer Meeresbodengeografie unwirtschaftlich werden. Chevrons Anchor-Feld hat 20-ksi-Subsea-Hardware eingeführt, die eine neue Leistungsmarke für den Markt für flexible Rohre setzt.[1]Oil & Gas Journal, "Chevron Anchor pioneers 20K subsea development," ogj.com Brasiliens Pre-Salt-Reservoire verursachen CO₂-bedingte Korrosionsbelastungen in 2.900 m Tiefe, was Lieferanten mit bewährter Verbundtechnologie begünstigt. Systemweite Vertragsmodelle wie TechnipFMCs iEPCI verkürzen Zeitpläne um bis zu 20 % und stärken die Nachfrage nach integrierten flexiblen Lösungen.

Ersatz korrodierter Stahlleitungen durch Verbundwerkstoffe

Jährliche Offshore-Korrosionskosten belaufen sich auf USD 2,5 Milliarden, was die Wirtschaftlichkeit von Verbundwerkstoff-Nachrüstungen verbessert, die den kathodischen Schutz umgehen. Saipems kunststoffausgekleidete Pipeline-Technologie senkt die Kosten um 40 %, während sie Druckwerte von 1.000 bar aufrechterhalten kann. Nordsee-Betreiber stehen vor einem 10.000 km langen Altbestand aus der Zeit vor 1990; flexible Rohrsysteme lassen sich in bestehende Korridore ohne schwere Hebevorrichtungen einpassen und reduzieren die Ausfallzeiten bei Nachrüstungen. Eingebettete Sensoren in Baker Hughes' nicht-metallischen Produkten speisen Integritätsanalysen, die arbeitsintensive Inspektionsrunden ersetzen.

SURF-Megaprojekt-Pipeline in Brasilien und Guyana

Petrobras allein hat über USD 50 Milliarden für Subsea-Umbilicals, Steigleitungen und Fließleitungen zugesagt, darunter 77 km hochspezifiziertes flexibles Rohr für Pre-Salt-Anbindungen. Guyanas Whiptail-Feld benötigt 10-ksi-, 1.600-m-Verbindungsstücke aus flexiblem Material, die Strohm aus Kohlefaser und PA12 fertigt, um das Installationsgewicht zu reduzieren. Die gebündelte Nachfrage fördert regionale Fabriken, wie TechnipFMCs neue asiatische Anlage, die Lieferzyklen für Aufträge aus dem Asien-Pazifik-Raum verkürzt.

Integrierte Glasfaser-Zustandsüberwachung

Die kontinuierliche Integritätsüberwachung verlagert sich von Oberflächenanlagen in die Rohrwand selbst, wobei Glasfaserstränge zwischen Druck- und Zugschichten eingebettet werden und Temperatur-, Dehnungs- und Vibrationsdaten über die gesamte Länge der Leitung erfassen. Frühe Einsätze in der Nordsee und Brasilien zeigen, dass Betreiber ungeplante Steigleitungsabschaltungen um bis zu 25 % reduzieren, da Anomalieerkennungsalgorithmen Ermüdungsschwachstellen Monate vor einem Ausfall identifizieren. Echtzeit-Analysen verkürzen Inspektionskampagnen und beseitigen die Notwendigkeit periodischer Ringspalt-Entlüftungstests, was die jährlichen Betriebskosten für einen typischen FPSO-Verbund um rund USD 1 Million senkt. Die Überwachungsschicht liefert auch Live-Kurven zur Ermüdungsschadensakkumulation, die eine dynamische Neubewertung der Auslegungslebensdauer ermöglichen und es Produzenten erlauben, kostspielige Austauschmaßnahmen aufzuschieben, ohne die Sicherheit zu gefährden. Mit der Reifung digitaler Zwillinge werden sensorbestückte flexible Rohre feldweite Optimierungsplattformen speisen und einen Datendienst-Umsatzstrom für Rohrlieferanten schaffen, der über den Erstverkauf hinausgeht. Diese Fähigkeit unterstützt den prognostizierten CAGR-Aufschlag von +0,4 %, der dem Treiber zugeschrieben wird, insbesondere in Regionen mit strengen Verfügbarkeitszielen und hohen Schiffstagesraten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität | -1.4% | Nordamerika, Nordsee | Kurzfristig (≤ 2 Jahre) |

| Höhere Anfangskosten gegenüber starrem Stahl | -0.8% | Global, verstärkt in kostenempfindlichen Regionen | Mittelfristig (2–4 Jahre) |

| Lücken beim Recycling von Polymer-Rohren am Lebensende | -0.6% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Knappe Kapazitäten für 20-ksi-bewertete Rohre | -0.4% | Ultratiefseeregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität bremst Investitionsausgaben

Preisschwankungen im Bereich von USD 70–90 pro Barrel verzögern endgültige Investitionsentscheidungen, da Vorstände nun 18–24 Monate Preisstabilität fordern, bevor sie Offshore-Projekte genehmigen. [2]Dallas Fed, "Oil and gas industry shows discipline on CAPEX," dallasfed.org Höhere Zinssätze erhöhen die Hürdenrenditen und verzögern die Genehmigung weiter. [3]Financial Innovation, "Uncertainty about Interest Rates and Crude Oil Prices," jfin-swufe.springeropen.comReife Nordsee- und Golf-von-Mexiko-Felder sind besonders anfällig, da flexible Rohre bis zu 20 % der gesamten Projektinvestitionsausgaben ausmachen, was die Wirtschaftlichkeit preissensitiv macht.

Höhere Anfangskosten gegenüber starrem Stahl

Flexible Systeme weisen einen Materialaufschlag von 25–40 % auf, eine Hürde, die bei Kurzstreckenprojekten erhöht ist, bei denen Installationseffizienzen die Kostenlücken nicht ausgleichen. Hochdruckanforderungen (mehr als 20 ksi) sind nach wie vor kapazitätsbeschränkt, was die Liefervorlaufzeiten verlängert und einige Betreiber zurück zu Stahl drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: HDPE behält Vorrang, während Verbundwerkstoffe aufholen

Die Marktgröße für flexible Rohre aus HDPE erreichte im Jahr 2025 USD 0,44 Milliarden, was einer Umsatzdominanz von 35,12 % entspricht. Betreiber schätzen HDPE wegen kosteneffizienter Extrusion, chemischer Inertheit und schweißfreier Verbindungen. Dennoch verzeichnen andere Materialien – hauptsächlich Kohlefaser und fortschrittliche Polymere – eine CAGR von 8,03 % und übertreffen die etablierten Materialien, da schwimmende Produktionssysteme Gewichtseinsparungen anstreben, um die Oberdecklast zu verringern. Die Universität Sydney prognostiziert, dass CFRP-Abfallströme bis 2030 500.000 t erreichen werden, was den Druck der Kreislaufwirtschaft erhöht und die Forschung und Entwicklung in Richtung recycelbarer Harze lenken könnte.

Materialinnovatoren steigern den Marktanteil für flexible Rohre durch verbesserte Ermüdungslebensdauer und Temperaturbereiche. Fortschrittliche PA- und PVDF-Schichten ermöglichen einen Betrieb bei 130 °C und erweitern den Einsatz flexibler Rohre in Hochtemperatur-Hochdruckbohrlöchern. Thermoplastische Verbundrohre verbinden Kohlefaser-Zuggehäuse mit einem PA12-Liner, um Nullkorrosion und reibungsarme Strömungsprofile zu erzielen. Mit zunehmender Tiefwasseraktivität wird erwartet, dass der Verbundwerkstoffanteil den Beitrag anderer Materialien bis 2031 auf ein Drittel des Marktes für flexible Rohre erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rohrstrukturtyp: Ungebundene Dominanz bleibt bestehen, verstärkte thermoplastische Rohre beschleunigen sich

Ungebundene Architekturen machten im Jahr 2025 45,08 % des globalen Umsatzes aus und profitieren von mehrschichtiger Panzerung, die Umfangs- und Axiallasten entkoppelt. Ihre Reparierbarkeit begründet die Präferenz bei dynamischen Steigleitungsanwendungen. Dennoch wachsen verstärkte thermoplastische Rohre ohne metallische Karkassen mit einer CAGR von 7,12 %, da Betreiber korrosionsfreie Leistung und geringere Decklasten anstreben. FlexSteels aufspulbare Lösungen für verstärkte thermoplastische Rohre eliminieren Anoden und Beschichtungskampagnen und senken die Betriebskosten bei Nachrüstungen in Bestandsfeldern.

Die Strukturwahl im Markt für flexible Rohre hängt von Ermüdungs-, Druck- und chemischen Belastungsprofilen ab. Gebundene Rohre dienen Nischen-Ultrahochdruckfließleitungen, sind jedoch durch begrenzte Feldreparaturmöglichkeiten und höhere Kosten eingeschränkt. Innovationen bei Aramid- und Glasfaserwicklungen in Verbindung mit digitalen Zwillingen zur Verfolgung der Ermüdungsakkumulation werden es verstärkten thermoplastischen Rohren ermöglichen, in Steigleitungsanwendungen vorzudringen, wo Festigkeitsgrenzen bisher den Eintritt blockierten.

Nach funktionaler Anwendung: Fließleitungen sichern Kernerträge

Fließleitungen trugen im Jahr 2025 USD 0,5 Milliarden bei, was 40,07 % des Marktanteils für flexible Rohre entspricht, und spiegeln ihre Unverzichtbarkeit beim Transfer von der Bohrung zur Anlage wider. Verbindungsstücke und Anschlüsse verzeichnen jedoch eine CAGR von 7,72 %, angetrieben durch modulare Felddesigns, die die Anzahl der Verbindungen zwischen Bohrlöchern erhöhen. Offshore Magazine berichtet, dass Allianzen standardisierte Verbindungsstücksätze gemeinsam entwickeln, die sich schnell mit Verteilerknoten verbinden lassen und Installationsfenster verkürzen.

Zukünftiges Wachstum in spezifischen Anwendungskategorien – Exportschläuche für schwimmende Lagerung oder hybride Leistungsumbilicals – deutet darauf hin, dass funktionsspezifische Verbundwerkstoffe gemeinsam mit der Oberflächenverarbeitung entwickelt werden, um Systemeffizienzen zu erschließen. Eingebettete Faser-Bragg-Gittersensoren entlang von Verbindungsstücken veranschaulichen, wie digitale Zwillinge von der Oberfläche in den Meeresbereich migrieren und Daten-Governance-Frameworks nutzen, um die Förderung zu optimieren und Slugging zu mindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationsumgebung: Offshore behält Mehrheit, Onshore gewinnt

Offshore-Umgebungen machten im Jahr 2025 59,74 % des Umsatzes aus, verankert durch Tief- und Ultratiefsee-Nachfrage in Brasilien, Guyana und dem Golf von Mexiko. Installationsgeschwindigkeiten von bis zu 3 km pro Tag mit Rollenverlegung halten flexible Lösungen trotz höherer Stückpreise kostenwettbewerbsfähig. Die Onshore-Akzeptanz ist zwar geringer, steigt jedoch mit einer CAGR von 6,18 %, da Midstream-Betreiber erkennen, dass aufspulbare Verbundwerkstoffe die Grabenbreite und Verkehrsunterbrechungen reduzieren. Das regulatorische Interesse an Wasserstoffleitungen stärkt den Fall für nicht-metallische Onshore-Flexibelleitungen, die Versprödung standhalten können.

Ultratiefsee-Kategorien (>1.500 m) erfordern 20-ksi-Bewertungen, eine Kapazität, die derzeit nur eine Handvoll Werke liefern kann. Vorlaufzeitbeschränkungen erhöhen hier die EPC-Risiken und haben Petrobras und ExxonMobil dazu veranlasst, mehrjährige Abrufvereinbarungen mit qualifizierten Werken auszuhandeln, um die Schlitzzuweisung zu garantieren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 37,78 % des Umsatzes auf der Grundlage von Tiefwasserblöcken im Südchinesischen Meer und australischen LNG-Auffüllprogrammen. Die Marktgröße für flexible Rohre in der Region soll mit einer CAGR von 8,01 % wachsen und alle anderen übertreffen. Die staatliche Politik zur Förderung lokaler Inhalte treibt den Bau regionaler Fertigungszentren voran, wie TechnipFMCs Anlage in Südostasien, die die Vorlaufzeiten für die Rollenverlegung für chinesische und indische Betreiber verkürzt. Die wachsende Offshore-Windenergienutzung in Japan und Korea schafft Spillover-Nachfrage nach Subsea-Stromkabeln und dynamischen Umbilicals und fördert die Querfertilisierung von Verbundwerkstoffkapazitäten.

Nordamerika folgt als zweitgrößte Region, gestützt durch Genehmigungen für Ultratiefsee-Projekte im Golf von Mexiko, die 20-ksi-Verbindungsstücke aus flexiblem Material erfordern. Sammelleitungen im Anadarko-Becken und Wasserstoff-Demonstrationsprojekte im Permian-Becken treiben die Onshore-Akzeptanz aufspulbarer Rohre voran. Die regionale CAGR liegt jedoch hinter Asien-Pazifik zurück, da die Ersatzwelle im Golf durch stagnierende Entdeckungsraten ausgeglichen wird.

Europa zeigt ausgewogenes Wachstum, das auf Lebensverlängerungsprojekten in der Nordsee und aufkommenden Wasserstoff-Backbone-Pilotprojekten in Norwegen und dem Vereinigten Königreich aufbaut. Strenge Stilllegungsgesetze beschleunigen die Entfernung alternder Stahlstrukturen und bieten Nachrüstmöglichkeiten für den Ersatz durch flexible Leitungen in Anbindungsprojekten. Recyclingvorschriften erfordern jedoch, dass Lieferanten geschlossene Kreislaufmodelle für die Polymerwiedergewinnung vorschlagen, was die Gesamtinstallationskosten potenziell erhöht.

Naher Osten und Afrika verzeichnen eine rasche Akzeptanz, da QatarEnergys Nordfeld-Kompressionsprogramm und Westafrikas FPSO-Kampagnen korrosionsimmune Verbundwerkstoffe nachfragen. Saipems EPC-Auftrag im Wert von USD 4 Milliarden in Katar bestätigt den regionalen Appetit auf hochspezifizierte Fließleitungen und glasfaserinfundierte Umbilicals. Die Sakarya-Phase-2 in der Türkei erfordert 158 km Rohre mit einer Bewertung von 2.200 m, was die Reifung des Schwarzmeerbeckens signalisiert. Südamerika, verankert durch Brasiliens Pre-Salt und Guyanas Stabroek-Block, bleibt eine zentrale Säule, die den Großteil der globalen SURF-Auftragsbestände ausmacht und die Entscheidung der Hersteller stärkt, Spulbasen in der Nähe von Rio anzusiedeln.

Wettbewerbslandschaft

Die Konsolidierung beschleunigt sich und treibt eine moderate Konzentration im Markt für flexible Rohre voran. Die geplante Fusion von Saipem und Subsea7 im Wert von EUR 20 Milliarden würde mehr als 60 Bauschiffe zusammenführen und eine EPCI-Ausführung von der Wiege bis zur Bahre ermöglichen. TechnipFMCs iEPCI-Plattform hat bereits die Zeitspannen von der Ausschreibung bis zum ersten Öl verkürzt, indem Baum-, Steigleitungs- und Fließleitungspakete in einem einzigen Vertragsrahmen integriert wurden, was Prämienmargen durch Terminsicherheit erzielt.

Die Strategie dreht sich um Materialwissenschaft und digitale Befähigung. NOVs OptiFlex bettet Glasfaserstränge entlang von Ringspaltschichten ein und erzeugt Temperatur- und Dehnungskarten, die prädiktive Analysen speisen und Betreibern ein Frühwarnsystem für Wartungsmaßnahmen bieten. Baker Hughes bündelt nicht-metallische flexible Rohre mit seinem Oberflächenausrüstungsportfolio, um engere Kundenbeziehungen zu knüpfen, während Strohms thermoplastische Verbunddesigns Korrosionsimmunität und vereinfachte Verlegung für Anbindungen an Randfeldern versprechen.

Immaterialgüterrechtliche Barrieren bleiben für 20-ksi-Verbundkarkassen und Verbindungstechniken hoch, doch regionale Spulbasen proliferieren und verwässern den Versandkostenvorteil, den etablierte Anbieter bisher hielten. Patentanmeldungen in intelligenten Materialien und eingebetteter Sensorik deuten darauf hin, dass die Differenzierung zunehmend auf Datendienste statt auf das Rohr allein ausgerichtet sein wird.

Marktführer im Bereich flexible Rohre

National Oilwell Varco (NOV)

GE Oil & Gas Corporation

TechnipFMC PLC

The Prysmian Group

Shawcor Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: TechnipFMC sichert sich Sparta- und Northern-Endurance-iEPCI-Aufträge im Wert von bis zu USD 1 Milliarde und stellt das erste vollelektrische Subsea-Projekt vor.

- Oktober 2024: Baker Hughes bucht 77 km flexibles Rohr für Petrobras Pre-Salt-Entwicklungen.

- September 2024: Saipem sichert sich einen EPC-Vertrag im Wert von USD 4 Milliarden für QatarEnergys Nordfeld-Kompressionsprogramm.

- Juni 2024: Strohm sammelt USD 21,4 Millionen ein, um CCUS- und Wasserstoffrohrprogramme zu beschleunigen.

Berichtsumfang des globalen Marktes für flexible Rohre

Flexible Rohrleitungen wurden in den Bereichen schwimmende Produktion, Lagerung und Entladung (FPSO) sowie Halbunterseefahrzeuge eingeführt. Darüber hinaus sind die Öl- und Gas-, Chemie-, Stromerzeugungs- und Wasseraufbereitungsindustrien die wichtigsten Endverbrauchsindustrien des Marktes für flexible Rohre. Ferner wird erwartet, dass die Entwicklung von Technologien im Zusammenhang mit der Exploration von Reserven und der Ölproduktion, die sich derzeit in der Anfangsphase befinden, das Wachstum des Marktes für flexible Rohre antreiben wird.

| Polyethylen hoher Dichte (HDPE) |

| Polyamid (PA) |

| Polyvinylidenfluorid (PVDF) |

| Sonstige Materialtypen |

| Ungebundenes flexibles Rohr |

| Gebundenes flexibles Rohr |

| Verstärktes thermoplastisches Rohr |

| Fließleitungen |

| Steigleitungen |

| Verbindungsstücke und Anschlüsse |

| Export-/Ladeschläuche |

| Offshore | Flachwasser (weniger als 500 m) |

| Tiefwasser (500–1.500 m) | |

| Ultratiefsee (mehr als 1.500 m) | |

| Onshore |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Polyethylen hoher Dichte (HDPE) | ||

| Polyamid (PA) | |||

| Polyvinylidenfluorid (PVDF) | |||

| Sonstige Materialtypen | |||

| Nach Rohrstrukturtyp | Ungebundenes flexibles Rohr | ||

| Gebundenes flexibles Rohr | |||

| Verstärktes thermoplastisches Rohr | |||

| Nach funktionaler Anwendung | Fließleitungen | ||

| Steigleitungen | |||

| Verbindungsstücke und Anschlüsse | |||

| Export-/Ladeschläuche | |||

| Nach Installationsumgebung | Offshore | Flachwasser (weniger als 500 m) | |

| Tiefwasser (500–1.500 m) | |||

| Ultratiefsee (mehr als 1.500 m) | |||

| Onshore | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für flexible Rohre?

Die Marktgröße für flexible Rohre beläuft sich im Jahr 2026 auf USD 1,32 Milliarden und soll bis 2031 USD 1,69 Milliarden erreichen.

Welche Region führt den Markt für flexible Rohre an?

Asien-Pazifik hält mit 37,78 % im Jahr 2025 den größten Anteil, gestützt durch Tiefwasserprojekte in China, Indien und Australien.

Welches Material dominiert die Produktion flexibler Rohre?

HDPE führt mit einem Marktanteil von 35,12 %, doch Verbundwerkstoffe wie Kohlefaser weisen die schnellste Wachstumsdynamik auf.

Wie wirkt sich die Rohölpreisvolatilität auf die Nachfrage nach flexiblen Rohren aus?

Preisschwankungen zwischen USD 70–90 pro Barrel können Offshore-Projektgenehmigungen verzögern und kurzfristige Aufträge für neue flexible Rohrsysteme dämpfen.

Welches Anwendungssegment wächst am schnellsten?

Verbindungsstücke und Anschlüsse sollen mit einer CAGR von 7,72 % wachsen, da modulare Subsea-Felddesigns die Anforderungen an Verbindungen zwischen Bohrlöchern erhöhen.

Welche Wettbewerbsmaßnahmen gestalten die Branche neu?

Die geplante Fusion von Saipem und Subsea7 sowie TechnipFMCs integrierte iEPCI-Verträge veranschaulichen den Wandel des Sektors hin zu vertikal integrierten, digital gestützten Projektabwicklungsmodellen.

Seite zuletzt aktualisiert am: