GCC Textilmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.10 Milliarden US-Dollar |

| Marktgröße (2026) | 17.07 Milliarden US-Dollar |

| Marktgröße (2031) | 23.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Textilmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Textilmarkts wird voraussichtlich von 16,10 Milliarden USD im Jahr 2025 auf 17,07 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 23,61 Milliarden USD erreichen, mit einer CAGR von 6,7 % über den Zeitraum 2026–2031. Eine anhaltende Nachfrage einer digital vernetzten Jugendpopulation, eine beschleunigte Akzeptanz des E-Commerce sowie industrielle Diversifizierungsprogramme im Rahmen von Vision 2030 und Vision 2040 stärken die Wachstumsdynamik. Kapazitätserweiterungen bei petrochemischen Einsatzstoffen senken die Kosten für Synthetikfasern, während die Verlagerung der Beschaffung durch europäische und nahöstliche Marken in die Region die Beschaffungsströme in Richtung der Region verschiebt. Investitionen in Kreislaufwirtschaftsinfrastruktur und fortschrittliche Vliesstofftechnologien erweitern den Produktmix und steigern die Wertschöpfung. Gleichzeitig halten volatile Baumwollpreise und aggressive asiatische Importe den Preisdruck hoch und begünstigen vertikal integrierte, technologiegetriebene Akteure, die schnell auf Nachfrageschwankungen reagieren können.

Wichtigste Erkenntnisse des Berichts

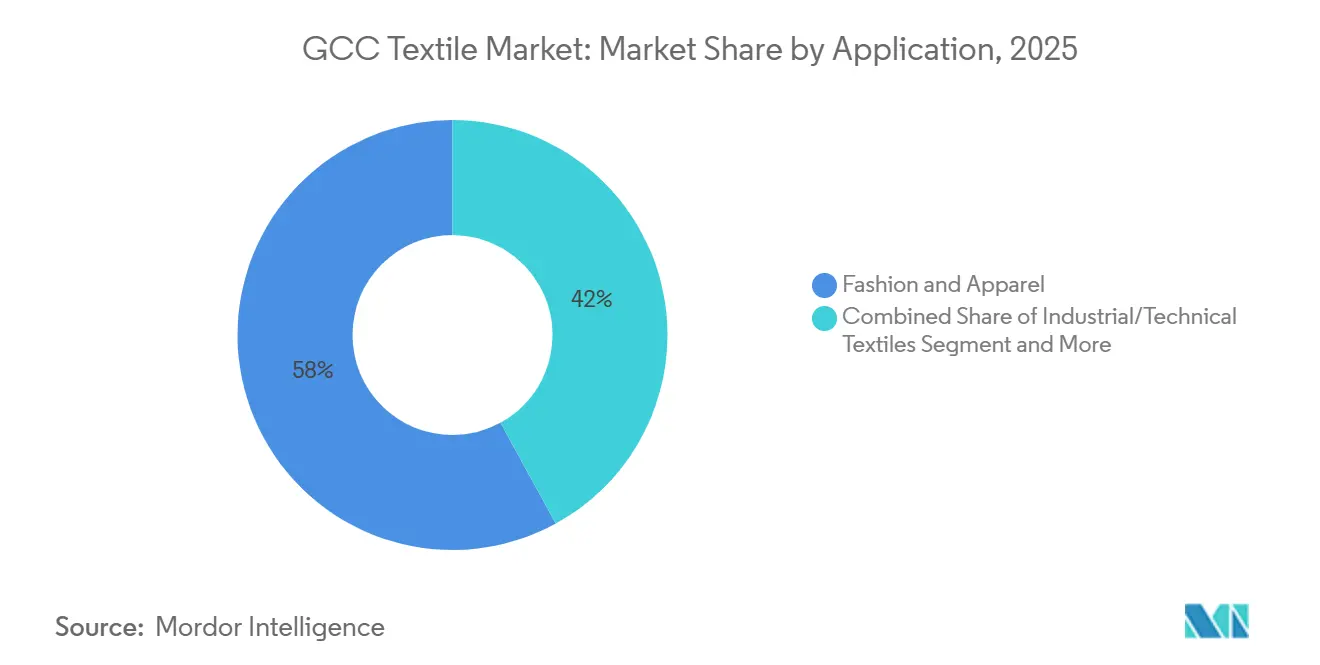

- Nach Anwendung hielt Mode & Bekleidung im Jahr 2025 einen Anteil von 57,97 % am GCC Textilmarkt, während Industrie-/Technische Textilien bis 2031 voraussichtlich mit einem CAGR von 7,94 % wachsen werden.

- Nach Rohmaterial dominierten Synthetikfasern im Jahr 2025 mit 48,87 % der GCC Textilmarktgröße. Polyester wird bis 2031 voraussichtlich mit einem CAGR von 8,35 % wachsen, da neue Polyolefin-Kapazitäten in Betrieb genommen werden.

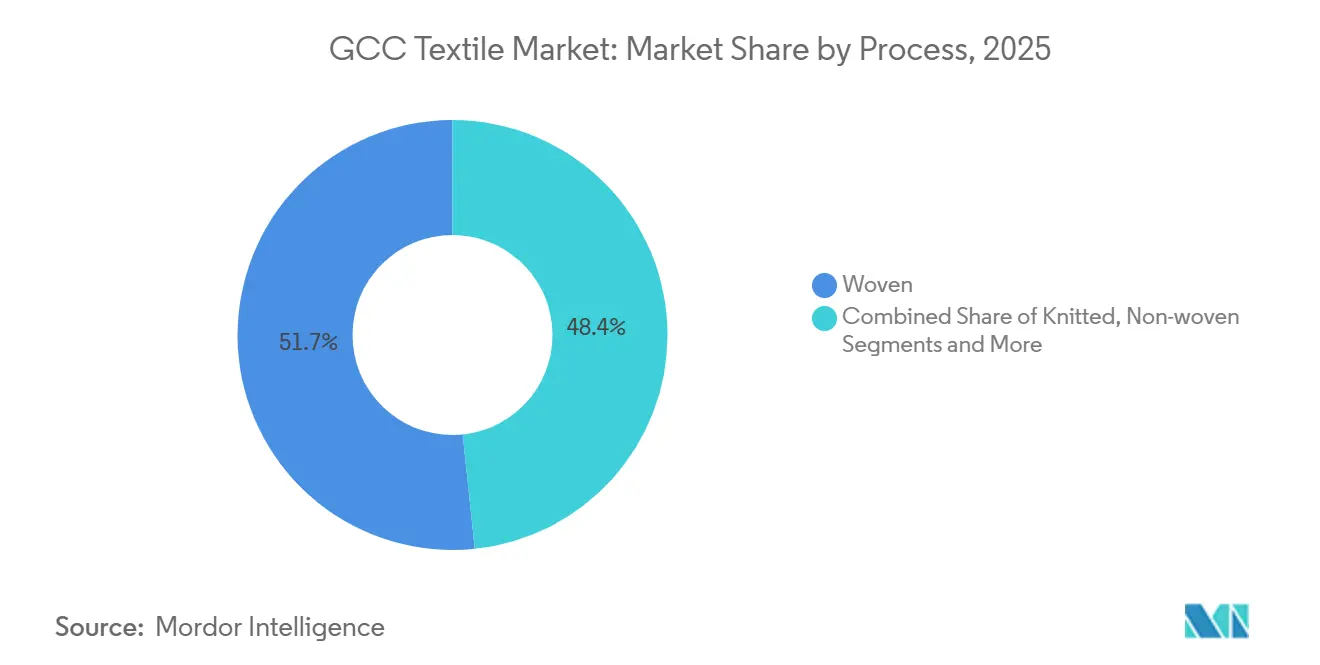

- Nach Verfahren entfielen im Jahr 2025 51,65 % der Produktion auf gewebte Textilien, während Vliesstoffe mit einem CAGR von 7,84 % das am schnellsten wachsende Verfahren darstellen, bedingt durch den steigenden Verbrauch im Hygiene- und Medizinbereich.

- Saudi-Arabien führte geografisch mit einem Anteil von 38,5 % am Umsatz 2025, während Oman im Zeitraum 2026–2031 mit einem CAGR von 7,59 % die stärkste Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC Textilmarkt Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vision 2030/2040 Anreize & Subventionen zur industriellen Diversifizierung | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate (nationale Programme); Ausstrahlungseffekte auf Bahrain, Oman | Langfristig (≥ 4 Jahre) |

| Durch E-Commerce begünstigter Anstieg der Fast-Fashion-Akzeptanz | +1.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar (hohe digitale Durchdringung); Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Verlagerung der Beschaffung durch EU- und MENA-Marken zur Minderung von Lieferkettenrisiken | +1.0% | Bahrain, Vereinigte Arabische Emirate (Re-Export-Drehkreuze); Saudi-Arabien (vertikal integrierte Kapazitäten) | Mittelfristig (2–4 Jahre) |

| Wachstum des modebewussten Jugendsegments | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar (60 % der Bevölkerung unter 30 Jahren); Kuwait | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaft und Mandate zur Textilrückgewinnung | +0.7% | Saudi-Arabien (Initiative für nachhaltiges Ihram); Vereinigte Arabische Emirate (Tadweer-Programm); regionale Politikadoption | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte On-Demand-Mikrofabrik-Modelle zur Reduzierung von Durchlaufzeiten & Abfall | +0.6% | Vereinigte Arabische Emirate, Saudi-Arabien (Technologiezentren); schrittweise Einführung im gesamten GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision 2030/2040 Anreize & Subventionen zur industriellen Diversifizierung

Robuste politische Unterstützung zieht Kapital in Spinnerei-, Vliesstoff- und technische Textilprojekte und hilft dem GCC-Textilmarkt, Vorleistungen zu lokalisieren und Technologien aufzurüsten. Saudi-Arabiens regulatorischer Rahmen vom August 2025 synchronisiert Industriegenehmigungen, Umweltauflagen und Brandschutzgenehmigungen und professionalisiert damit den Fabrikbetrieb. Gleichzeitig unterstreicht gezielte Finanzierung wie die Kreditlinie über 55 Millionen USD, die die neue Stapelfaseranlage der Al Shair Group in Yanbu finanzierte, das Vertrauen der Kreditgeber. Omans Ladayn-Polymerprogramm, das mit 104 Millionen USD unterstützt wird, repliziert dieses Modell durch die Bündelung von Rohstoffversorgung mit Abnahmevereinbarungen. Diese Initiativen verlängern die regionale Wertschöpfungskette, doch aufgrund langer Reifezeiten wird der vollständige Produktionsanstieg erst nach 2028 eintreten.

Durch E-Commerce begünstigter Anstieg der Fast-Fashion-Akzeptanz

Eine Mobilfunkdurchdringung von über 95 % in den VAE und Saudi-Arabien beschleunigt den Direktvertrieb an Verbraucher und setzt eine Prämie auf die Markteinführungsgeschwindigkeit. Der Omnichannel-Umsatz wuchs zwischen 2019 und 2023 um 21 %, wobei Click-and-Collect mittlerweile ein Viertel des Umsatzes führender Einzelhändler ausmacht. Das Ergebnis sind verkürzte Produktionszyklen, die lokale Webereien begünstigen, die Lagerbestände innerhalb von Tagen statt Wochen auffüllen können. Die steigende Erwerbsbeteiligung von Frauen erweitert den adressierbaren Verbraucherkreis, und saisonale Spitzen rund um Ramadan und nationale Feiertage belasten die Lieferketten zusätzlich. Hersteller, die agile Produktion, Echtzeit-Bestandstools und Verkauf mit erweiterter Realität einsetzen, setzen sich gegenüber Wettbewerbern durch, die auf lange Importvorlaufzeiten angewiesen sind.

Verlagerung der Beschaffung durch EU- und MENA-Marken

Stauungen im Roten Meer, Zollvolatilität und Nachhaltigkeitsprüfungen veranlassen Marken, die Beschaffung zwischen Asien und dem GCC aufzuteilen. WestPoint Homes Gesamtinvestition von 165 Millionen USD in Bahrain sowie eine neue Handtuchlinie mit 4 Millionen Einheiten zeigen das Vertrauen in die Logistik und Handelsabkommen der Region. Die Gründung von KAST W.L.L. in Bahrain mit einem Investitionsvolumen von 5 Millionen USD zur Lieferung von Verstärkungsgeweben unterstreicht zusätzlich die Attraktivität kürzerer Transitzeiten für Bau- und Infrastrukturkunden.[1]BNA, "KAST JV zur Produktion technischer Textilien in Bahrain," bna.bh Ausstehende GCC-UK- und Indien-GCC-Abkommen könnten zusätzliche Zolleinsparungen erschließen und den Golf als ergänzendes Zentrum statt als Ersatz für asiatische Kapazitäten festigen.

Kreislaufwirtschaft und Mandate zur Textilrückgewinnung

Öffentlich-private Partnerschaften skalieren die organisierte Sammlung und lokale Verarbeitung von Post-Consumer-Abfällen, verschärfen die Umweltkonformität und eröffnen eine Nische für Recyclingfasern im GCC-Textilmarkt. Saudi-Arabiens Initiative Nachhaltiges Ihram recycelte während der letzten Hajj-Saison 95 % von 5 Tonnen Kleidungsstücken und vertreibt die regenerierten Produkte zu einem wettbewerbsfähigen Preis von 26 USD. In den VAE zielt Tadweers COP28-Programm auf die Umleitung von 210.000 Tonnen Textilien aus Deponien pro Jahr ab. Obwohl die Sammelimpulse stark sind, hält das Fehlen großer regionaler Wiederspinnereien die Kosten hoch, sodass politische Unterstützung und Verbraucheraufklärung weiterhin entscheidende Hebel für die Skalierung bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Baumwoll- und synthetische Rohstoffpreise | -1.1% | Saudi- Arabien, Oman (Garn/Spinnerei); VAE, Bahrain (Verarbeiter/Bekleidung) | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch den Zustrom kostengünstiger asiatischer Importe | -0.9% | VAE, Saudi-Arabien, Katar (Bekleidungs-/Modesegmente); Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Steigende Wassertarife und Kohlenstoffbepreisungskosten beim Färben/Veredeln | -0.6% | Saudi- Arabien, VAE (wasserarme Regionen mit Färbe-/Veredelungsbetrieben) | Mittelfristig (2–4 Jahre) |

| Fehlen einheitlicher GCC-Textilsicherheitsstandards, die Compliance-Kosten erhöhen | -0.5% | Alle GCC- Staaten (fragmentierte Regulierungslandschaft) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Baumwoll- und synthetische Rohstoffpreise

Der WASDE-Bericht des USDA vom Dezember 2025 prognostizierte globale Endbestände von 76,0 Millionen Ballen, da die Produktion von 119,8 Millionen Ballen den Mühlenverbrauch von 118,6 Millionen Ballen knapp übersteigt, was auf anhaltende Preisvolatilität hindeutet.[2]USDA, "Schätzungen zu Weltangebot und -nachfrage in der Landwirtschaft, Dezember 2025," usda.gov Baumwollfutures stiegen im Dezember 2025 über 64,5 Cent/lb, da eine schwächere globale Nachfrage auf eine Dollarschwäche traf und die Spotkosten für regionale Spinnereien erhöhte. Polyester folgt dem Ölpreis, sodass Brent-Schwankungen direkt in PET-Fasernotierungen einfließen. Gegenmaßnahmen entstehen: Borouge 4s Polyolefinlinie mit 1,4 Millionen Tonnen pro Jahr verspricht, die Synthetikfaserpreise nach vollständiger Inbetriebnahme zu dämpfen, während OQs Polymerprojekt in Oman lokales PP-Angebot hinzufügt. Dennoch hält die doppelte Exposition gegenüber Agrarrohstoffen und Rohöl die kurzfristige Margentransparenz niedrig und zwingt Webereien, schnell abzusichern oder Mischungsverhältnisse anzupassen.

Margendruck durch den Zustrom kostengünstiger asiatischer Importe

Vietnam, Bangladesch, Indien und Pakistan exportierten 2025 gemeinsam Textilien im Wert von mehr als 100 Milliarden USD und überschwemmten die GCC-Einzelhandelskanäle mit wettbewerbsfähig bepreister Bekleidung. Schnellere Segelzeiten von Ho-Chi-Minh-Stadt zu US-Westküstenhäfen im Vergleich zu Bangladesch haben den Preiswettbewerb auch für GCC-Exporteure, die amerikanische Käufer ansprechen, verschärft. Regionale Produzenten ohne Kostenskalierung müssen sich durch Nachhaltigkeitszertifizierungen, schnelle Nachlieferung und technische Nischenangebote differenzieren. Energiesubventionen und die Nähe zu nahöstlichen Verbrauchern helfen, aber das Preisgefälle bleibt ein anhaltender Gegenwind, insbesondere bei Standardstrickwaren und Modebasisartikeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Technische Textilien erschließen Infrastrukturausgaben

Technische Textilien, Haushalts- & Heimtextilien, Medizin- & Gesundheitstextilien, Automobil- & Transporttextilien und Sonstige (Schutz-, Sporttextilien usw.) machten 2025 42,03 % der GCC-Textilmarktgröße für Nicht-Modeanwendungen aus und lagen damit nur hinter Mode & Bekleidung, wachsen jedoch schneller mit einer CAGR von 7,94 % bis 2031. Große Bauprogramme wie NEOM und Diriyah schreiben Geotextilien, Geoverbundwerkstoffe und Verstärkungsgewebe vor, um strenge Ingenieurnormen zu erfüllen, was große Aufträge für inländische Produzenten generiert. Alyaf Industrial erweiterte die Kapazität auf über 20.000 Tonnen pro Jahr für Deponien-, Entwässerungs- und Gründachprojekte, während KAST W.L.L. innerhalb von drei Jahren einen Umsatz von 6 Millionen USD anstrebt, indem es Glasfaserverstärkungen für Betonkonstruktionen lokalisiert.

Mode & Bekleidung führte den Verbrauch 2025 weiterhin mit einem GCC-Textilmarktanteil von 57,97 % an, was auf hohe verfügbare Einkommen und Luxuseinzelhandelszentren in Dubai und Riad zurückzuführen ist. Dennoch verlagert die steigende Importsubstitution bei Uniformen, Automobilstoffen und medizinischen Einwegartikeln die Kapitalausgaben in Richtung technischer Linien. Vliesstofflieferanten wie Saudi German Nonwovens, die nun fünf Reicofil-Linien betreiben, sichern sich Hygiene- und Drapierungsaufträge von globalen Großunternehmen wie Mölnlycke. Im Zeitraum 2026–2031 soll die Produktentwicklung, die Leistung mit islamischen Modest-Fashion-Elementen verbindet, die Margen ausweiten und die Nachfragesaisonalität glätten.

Nach Rohmaterial: Polyester gewinnt durch regionale Kapazitätserweiterungen

Synthetikfasern hielten 2025 48,87 % der Rohstoffnachfrage, und Polyester allein wird bis 2031 voraussichtlich eine CAGR von 8,35 % verzeichnen, da neue Polymerproduktion die Importabhängigkeit reduziert. Borouge 4 erhöht die VAE-Polyolefinkapazität auf 6,4 Millionen Tonnen pro Jahr, dem weltweit größten Einzelstandortkomplex, und unterstützt kostenkonkurrenzfähige Stapel- und Filamentgarnlinien. OQs Ladayn-Cluster mit 40 Millionen OMR (104 Millionen USD) erweitert den Nutzen auf Oman mit neun nachgelagerten Anlagen, die PP-basierte Fasern und Verpackungen produzieren.

Baumwolle bleibt strategisch wichtig für Premium-Hemdstoffe und Heimwäsche, unterstützt durch SV Pittie Sohars Spinnkomplex im Wert von 300 Millionen USD, der Kompaktgarn weltweit exportiert. Dennoch veranlassen volatile globale Ernten und hohe Frachtkosten Verarbeiter dazu, Polyestermischungen für mehr Stabilität zu erweitern. Recyclingfasern entstehen, doch begrenzte inländische Wiederspinnkapazitäten und höhere Umwandlungskosten halten die Durchdringung niedrig. Die Aufrechterhaltung eines ausgewogenen Rohstoffkorbs schützt Webereien vor Preisschocks und erfüllt unterschiedliche Käuferspezifikationen.

Nach Prozess: Vliesstoff expandiert durch Hygiene- und Medizinnachfrage

Gewebte Stoffe dominierten 2025 mit 51,65 % der GCC-Textilmarktgröße, verankert in Bekleidung, Einrichtungsgegenständen und traditionellen Anwendungen. Vliesstoff wird jedoch bis 2031 voraussichtlich eine CAGR von 7,84 % verzeichnen, getragen vom demografischen Wachstum bei Babywindeln, Damenhygieneprodukten und Inkontinenzprodukten für Erwachsene. Saudi German Nonwovens' fünfte Reicofil-5-Linie erhöhte die gesamte Vliesstoffproduktion und führte die Premium-Serie Sofina ein, während die neue Anlage der Al Shair Group in Yanbu 30.000 Tonnen pro Jahr an Hygienestapeln hinzufügt, mit geplanter Erweiterung auf 50.000 Tonnen pro Jahr.

Strickwaren profitieren vom Anstieg bei Aktivbekleidung und Athleisure und segmentieren sich in Richtung höhermargiger Stretch- und Leistungsstoffe. Abstandsgewirke und 3-D-Gewebe bleiben Nischenprodukte, profitieren jedoch von der lokalen Nachfrage bei Automobilsitzen und Schuhkomponenten. Investitionen in schmelzgeblasene Filtermedien für HLK und industrielle Staubkontrolle zeigen Potenzial, da Regierungen die Luftqualitätsvorschriften verschärfen. Die Prozessauswahl wird zunehmend durch Endverwendungs-Compliance-Standards bestimmt, was den Wandel hin zu technisch anspruchsvollen, hochspezifizierten Vliesstofflinien verstärkt.

Geografische Analyse

Saudi-Arabien erwirtschaftete 2025 38,5 % des GCC-Textilmarktumsatzes, begünstigt durch Vision-2030-Anreize, ein einheitliches Fabrikgenehmigungsregime und QR-Code-Rückverfolgbarkeitsregeln, die Compliance und Verbrauchervertrauen stärken. Kapazitätserweiterungen bei Hygienevliesstoffen und das Recyclingpilotprojekt Nachhaltiges Ihram veranschaulichen den doppelten Fokus des Königreichs auf fortschrittliche Fertigung und Kreislaufwirtschaft. Die geplante Sukuk-Emission von Takween Advanced Industries unterstreicht die aktive Kapitalmarktunterstützung für das Sektorwachstum.

Die Vereinigten Arabischen Emirate profitieren von weltmaßstäblichen Rohstoffen bei Borouge 4 und einer ausgefeilten Logistik, die Rohstoffe zu Verarbeitern und Fertigwaren zu Exportrouten leitet. Die Emirate nutzen auch das Indien-VAE-CEPA, um sich als Wiederausfuhrzentrum zu positionieren und ihre zweite Stellung im GCC-Textilmarkt zu festigen.

Oman ist zwar kleiner, aber mit einer CAGR von 7,59 % bis 2031 die am schnellsten wachsende Region, angetrieben durch SV Pittie Sohars Spinnereierweiterung und den nachgelagerten Cluster des Ladayn-Polymerprogramms. Exportorientierte Garnproduktion und günstige Freizonenreize ziehen ergänzende Investitionen in Stoffe und Heimtextilien an. Bahrain und Katar runden die regionale Landschaft ab; Bahrains liberales Handelsregime zog WestPoint Homes kumulatives Engagement von 165 Millionen USD und das KAST-Gemeinschaftsunternehmen an und unterstreicht, wie spezialisierte technische Textilkapazitäten in kleineren Golfwirtschaften gedeihen können.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet den GCC-Textilmarkt, wobei regionale Champions neben ausländischen Marktteilnehmern koexistieren. Saudi German Nonwovens differenziert sich durch modernste Reicofil-5-Linien und Markenangebote, die europäischen Hygienespezifikationen entsprechen, und sicherte sich 2024 einen Umsatz von 140 Millionen USD. Alyaf Industrial nutzt ISO-akkreditierte Geokunststoffe, um Infrastrukturaufträge von Energiekonzernen und globalen Ingenieurbüros zu gewinnen.

Strategische Finanzierung verändert Eigentumsstrukturen. Takween Advanced Industries' Absichtserklärung zur Übernahme von JOFOs 70-%-Beteiligung an SAAF würde Vliesstoffkapazitäten unter einer einzigen saudi-arabischen börsennotierten Einheit konsolidieren, unterstützt durch ein geplantes SAR-650-Millionen-Sukuk-Programm. Ruya Partners' Kreditinvestition von 55 Millionen USD zeigt den wachsenden Appetit auf privaten Kredit als Instrument zur Beschleunigung von Greenfield-Projekten im Einklang mit nationalen Diversifizierungszielen.[3]Argaam, "Takween strebt vollständige Eigentümerschaft von SAAF an," argaam.com

Technologiepartnerschaften und ESG-Zertifizierungen entwickeln sich zu Wettbewerbsvorteilen. KAST W.L.L. verbindet deutsches Prozess-Know-how mit der Nähe des Golfs zu Bauendkunden, während digitale Zwillingsversuche beim Färben, die den Energieverbrauch um 12,1 % senken, die Kosten- und Compliance-Gewinne für frühe Anwender symbolisieren. Lieferanten, die globale Käuferprotokolle wie Inditex' strengere pH- und VOC-Schwellenwerte internalisieren, sichern sich den Zugang zu Premium-Kanälen und mindern Reputationsrisiken.

GCC Textilindustrie Marktführer

Alyaf Industrial Co. Ltd.

SV Pittie Sohar Textiles

Takween Advanced Industries

Aratex Group

Avgol Middle East

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: OQ nahm das Ladayn-Polymerprogramm in Oman in Betrieb und fügte neun Anlagen sowie 104 Millionen USD an Investitionen zur Versorgung mit Polypropylen-basierten Textilien und Verpackungen hinzu.

- Dezember 2025: Takween Advanced Industries unterzeichnete eine Absichtserklärung zur Übernahme von JOFOs 70-%-Beteiligung an SAAF, was die Einheit möglicherweise vollständig in Eigenbesitz überführt.

- November 2025: KAST W.L.L. wurde in Bahrain mit 5 Millionen USD gegründet, um glasfaserverstärkte technische Textilien herzustellen.

- September 2025: Das Sakhaa-Programm stellte Pläne für eine Textilrecyclinganlage in Riad vor, um Post-Consumer-Kleidungsstücke zu verarbeiten.

GCC Textilmarkt Berichtsumfang

Der GCC Textilmarkt-Bericht ist segmentiert nach Anwendung (Mode & Bekleidung, Industrie-/Technische Textilien und weitere), nach Rohmaterial (Naturfasern, Synthetikfasern und weitere), nach Verfahren/Technologie (Gewebt, Gestrickt, Vliesstoff und weitere) sowie nach Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman und Bahrain). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mode & Bekleidung |

| Industrie-/Technische Textilien |

| Haushalts- & Heimtextilien |

| Medizin- & Gesundheitstextilien |

| Automobil- & Transporttextilien |

| Sonstige (Schutz-, Sporttextilien usw.) |

| Naturfasern | Baumwolle |

| Wolle | |

| Seide | |

| Synthetikfasern | Polyester |

| Nylon | |

| Rayon / Viskose | |

| Acryl | |

| Polypropylen | |

| Recyclingfasern | |

| Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) |

| Gewebt | |

| Gestrickt | |

| Vliesstoff | Spunlaid (Spunbond / Schmelzgeblasen) |

| Trockengelegt Wasserstrahlverfestigt | |

| Nassgelegt | |

| Nadelgestanzt | |

| 3-D-Weben & Abstandsgewirke |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Anwendung | Mode & Bekleidung | |

| Industrie-/Technische Textilien | ||

| Haushalts- & Heimtextilien | ||

| Medizin- & Gesundheitstextilien | ||

| Automobil- & Transporttextilien | ||

| Sonstige (Schutz-, Sporttextilien usw.) | ||

| Nach Rohmaterial | Naturfasern | Baumwolle |

| Wolle | ||

| Seide | ||

| Synthetikfasern | Polyester | |

| Nylon | ||

| Rayon / Viskose | ||

| Acryl | ||

| Polypropylen | ||

| Recyclingfasern | ||

| Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) | ||

| Nach Prozess / Technologie | Gewebt | |

| Gestrickt | ||

| Vliesstoff | Spunlaid (Spunbond / Schmelzgeblasen) | |

| Trockengelegt Wasserstrahlverfestigt | ||

| Nassgelegt | ||

| Nadelgestanzt | ||

| 3-D-Weben & Abstandsgewirke | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-Textilmarkts?

Er wurde 2025 auf 16,10 Milliarden USD geschätzt und soll bis 2031 einen Wert von 23,61 Milliarden USD erreichen.

Welches Segment wächst innerhalb der GCC-Textilien am schnellsten?

Industrie-/Technische Textilien werden bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen und alle anderen Anwendungen übertreffen.

Warum steigt die Polyesternachfrage im Golf?

Neue Polyolefinkapazitäten bei Borouge 4 und Omans Ladayn-Cluster senken die Rohstoffkosten und unterstützen eine CAGR von 8,35 % für Polyesterfasern.

Welches Land ist der größte Markt innerhalb des GCC?

Saudi-Arabien führte 2025 mit 38,5 % des regionalen Textilumsatzes.

Wie reagieren Golfproduzenten auf den Druck der Kreislaufwirtschaft?

Initiativen wie Saudi-Arabiens Projekt Nachhaltiges Ihram und das VAE-Tadweer-Kreislaufprogramm skalieren die Sammlung und das Recycling von Post-Consumer-Textilien.

Welches Wettbewerbsniveau besteht unter GCC-Textilherstellern?

Die Landschaft ist moderat konzentriert, wobei die fünf größten Unternehmen etwa 60–65 % des Umsatzes kontrollieren, was mittelgroßen Akteuren Raum zur Differenzierung durch Technologie und Nachhaltigkeit lässt.

Seite zuletzt aktualisiert am: