Marktgröße und -anteil für Vertragsmanagementsoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

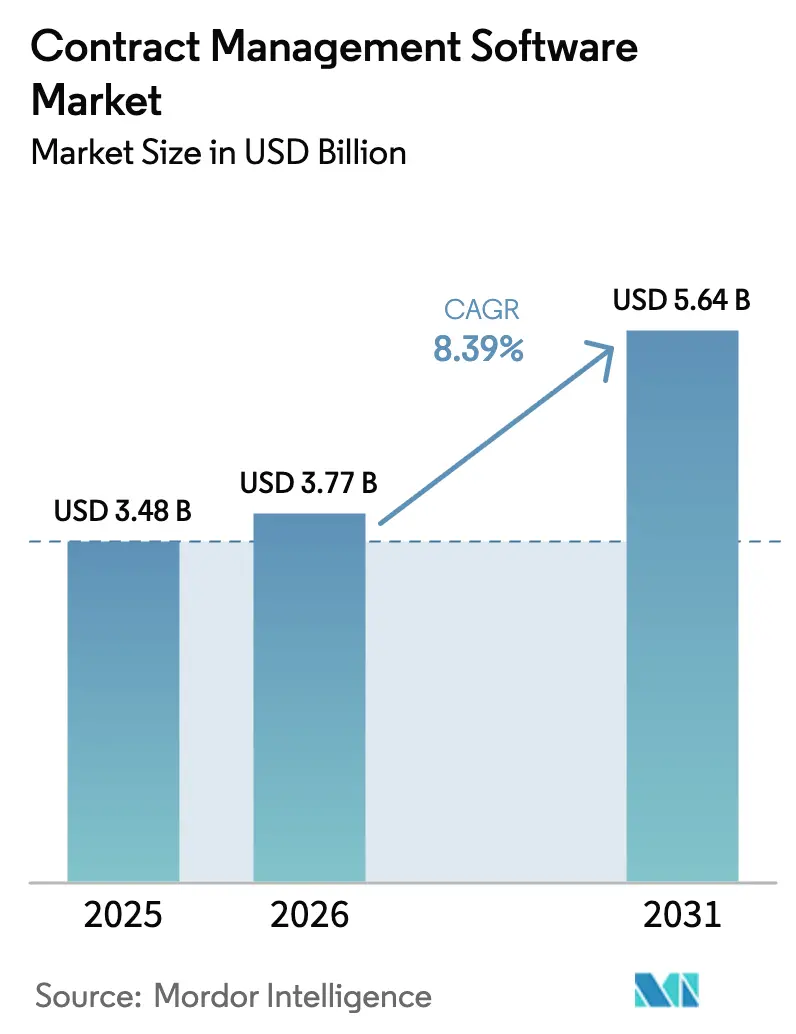

| Marktgröße (2026) | 3.77 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vertragsmanagementsoftware von Mordor Intelligence

Die Marktgröße für Vertragsmanagementsoftware wird im Jahr 2026 auf USD 3,77 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,48 Milliarden, mit Projektionen für 2031 von USD 5,64 Milliarden, was einem Wachstum von 8,39 % CAGR über 2026–2031 entspricht. Die Aufwärtsentwicklung ist darauf zurückzuführen, dass Unternehmen den gesamten Vertragslebenszyklus digitalisieren, um strengeren regulatorischen Anforderungen gerecht zu werden, KI-Analysen zu integrieren und ortsunabhängige Belegschaften zu unterstützen, die e-Signatur-native Workflows erwarten. Das Wachstum wird weiter durch ESG-verknüpfte Lieferantenmandate, die Verbreitung generativer KI zur Risikobewertung und regulatorische Maßnahmen wie den EU-Datengesetz vorangetrieben, die die Wechselhürden für die Cloud-Einführung senken. Die Wettbewerbsdynamik begünstigt Anbieter, die Vertragsdaten in umfassendere ERP-, CRM- und SCM-Ökosysteme einbetten können, da Unternehmen darum wetteifern, Silos zu beseitigen und verwertbare Erkenntnisse in Echtzeit zu gewinnen.

Wichtigste Erkenntnisse des Berichts

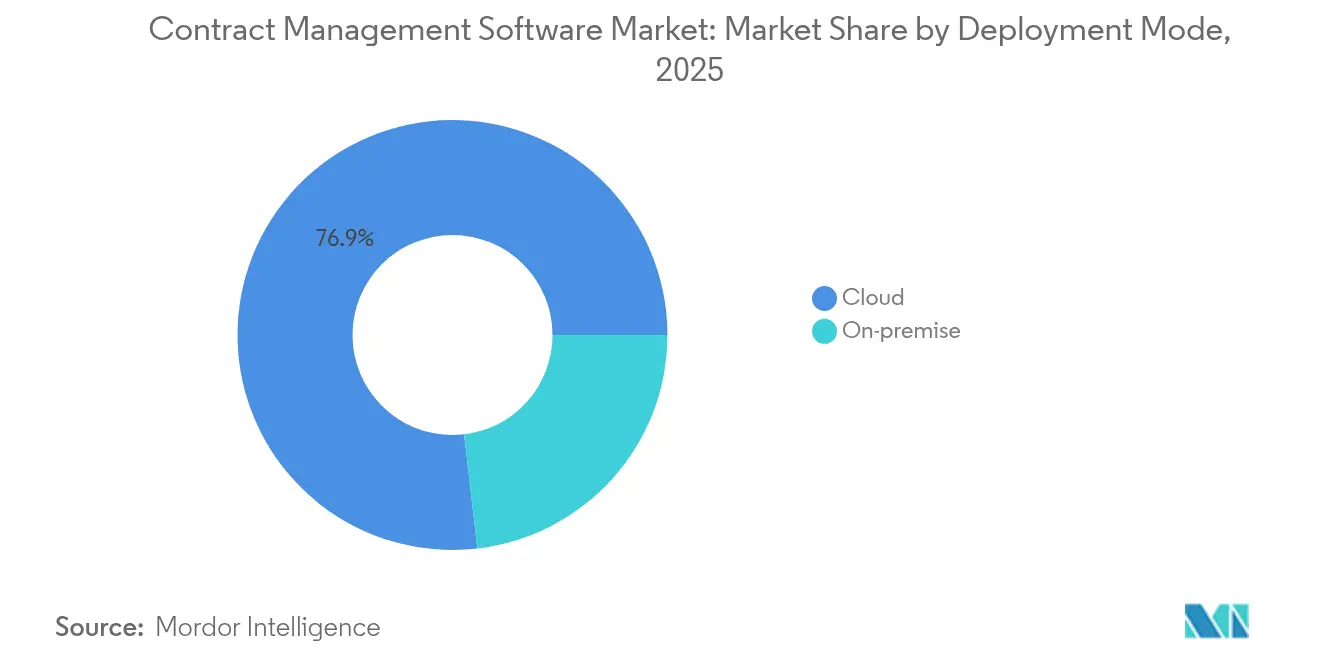

- Nach Bereitstellungsmodus hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 76,85 % am Markt für Vertragsmanagementsoftware, während On-Premise-Plattformen bis 2031 mit einer langsameren CAGR von 4,05 % wachsen sollen.

- Nach Komponente entfielen im Jahr 2025 62,75 % des Umsatzes auf Software; Dienstleistungen wachsen bis 2031 mit einer CAGR von 12,02 %.

- Nach Vertragstyp entfielen im Jahr 2025 55,12 % des Marktanteils am Markt für Vertragsmanagementsoftware auf einkaufsseitige Vereinbarungen, während nicht-kommerzielle Verträge mit einer CAGR von 9,12 % wachsen.

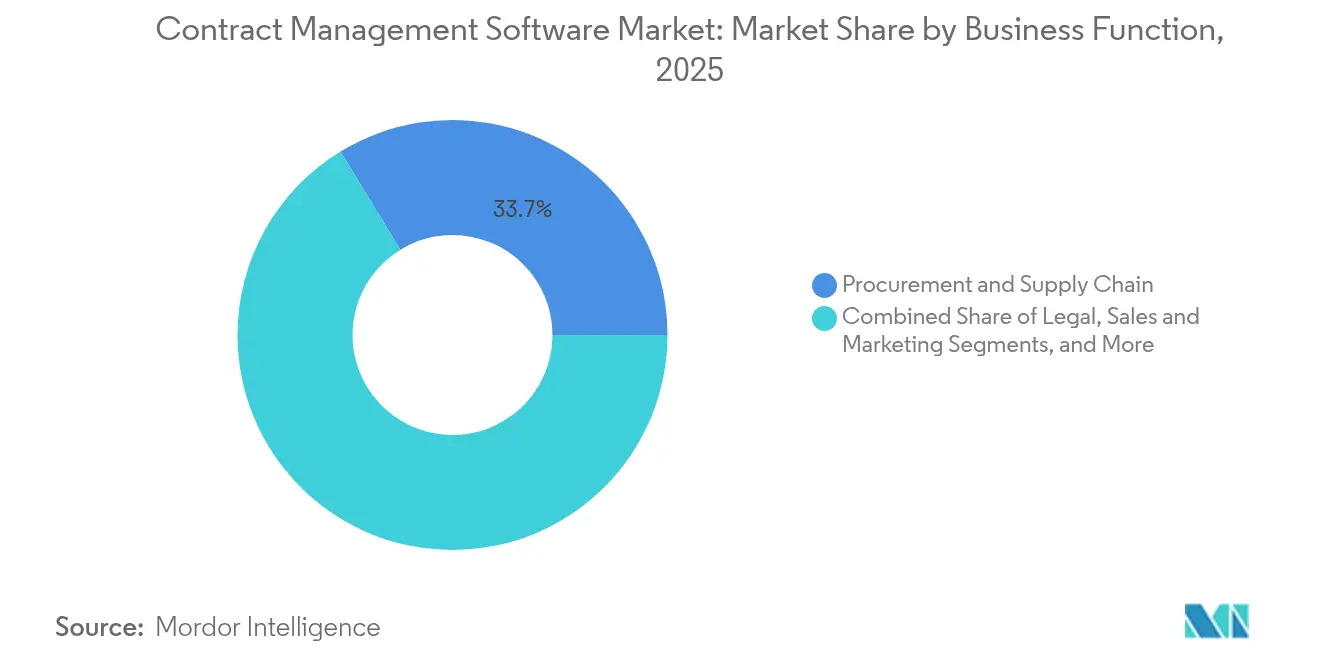

- Nach Geschäftsfunktion führte Beschaffung und Lieferkette im Jahr 2025 mit einem Anteil von 33,72 %; Rechtsabteilungen verzeichnen bis 2031 die schnellste CAGR von 9,48 %.

- Nach Preismodell erfassten Abonnementpläne im Jahr 2025 92,08 % der Marktgröße für Vertragsmanagementsoftware und wachsen weiterhin mit einer CAGR von 9,05 %.

- Nach Integrationsebene behielten eigenständige Systeme im Jahr 2025 einen Anteil von 66,05 %, doch integrierte Suiten wachsen mit einer CAGR von 13,78 %.

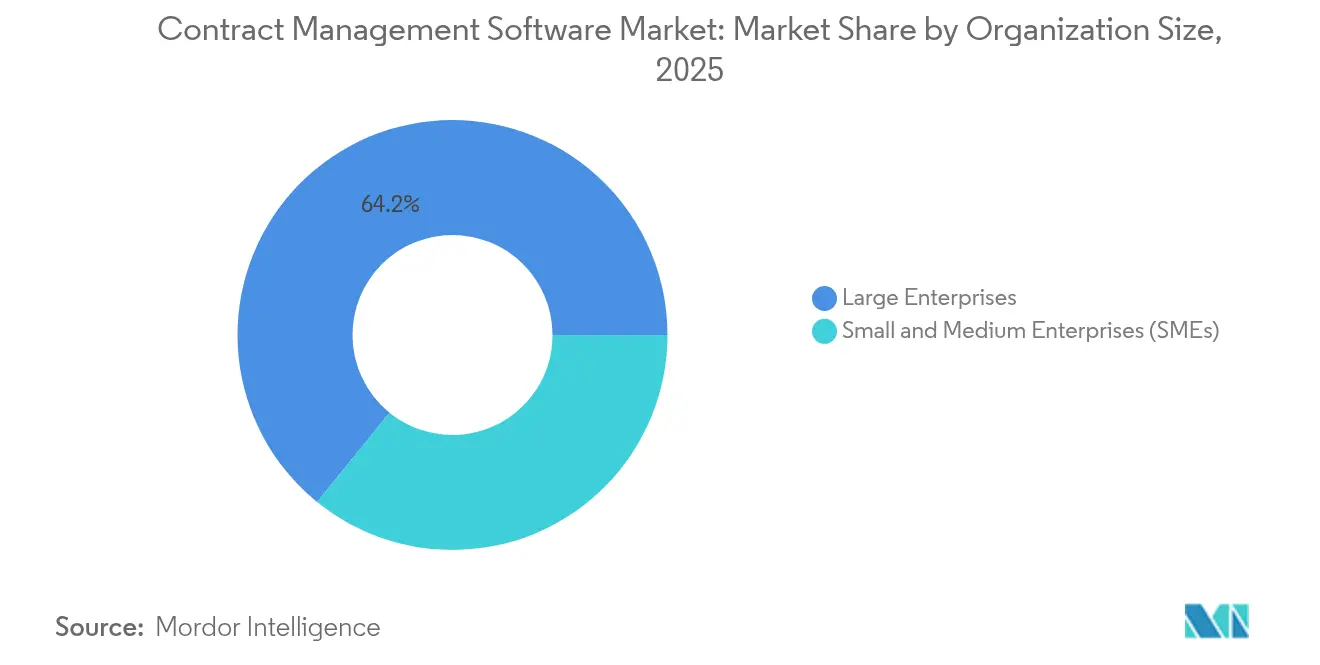

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 einen Anteil von 64,15 %, aber KMU wachsen mit einer CAGR von 13,02 %.

- Nach Endnutzerbranche erzielte IT und Telekommunikation im Jahr 2025 18,22 % des Umsatzes; Gesundheitswesen und Biowissenschaften weisen die höchste CAGR von 10,76 % auf.

- Nach Geografie trug Nordamerika im Jahr 2025 41,05 % des Marktanteils am Markt für Vertragsmanagementsoftware bei, während Asien-Pazifik bis 2031 eine CAGR von 9,18 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Vertragsmanagementsoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Unternehmensnachfrage nach einheitlichem einkaufs- und verkaufsseitigem CLM in regulierten Branchen | +1.8% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Rascher Übergang zu KI-gestützter Vertragsanalyse für Risiko- und Verpflichtungsmanagement in Nordamerika | +1.5% | Nordamerika als Kern, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Remote- und Hybridarbeitsmodellen, die die Einführung von e-Signatur-nativem CLM vorantreiben | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Anbieter-Push hin zu vertikalisierten CLM-Vorlagen, der die Akzeptanz in Europa steigert | +0.9% | Europa als Kern, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Wachsender Druck durch ESG-verknüpfte Lieferanten-Compliance-Mandate in der globalen Beschaffung | +0.8% | Global, mit früher Einführung in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration von CLM mit unternehmensweiten SaaS-Suiten, die die Wechselkosten in Asien-Pazifik senken | +0.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Unternehmensnachfrage nach einheitlichem einkaufs- und verkaufsseitigem CLM in regulierten Branchen

Einheitliche Plattformen ermöglichen es Unternehmen, Verpflichtungen und Umsatzverluste durchgängig zu überwachen und die durchschnittliche Wertminderungslücke von 8,6 % zu schließen, die in Deloittes Umfrage zur Vertragsexzellenz hervorgehoben wurde.[1]Deloitte, "Upping Contract Management Lifecycle ROI," Deloitte.com Branchen mit strenger Aufsicht, wie das Gesundheitswesen unter dem Physician Payments Sunshine Act, priorisieren integrierte Transparenz, damit Beschaffungs-, Rechts- und Finanzteams überlappende Klauseln erkennen, bevor Strafen anfallen. Finanzinstitute wenden dieselbe Logik an, um Handelsvereinbarungen mit Onboarding-Dokumentation abzugleichen. Der Trend verkürzt auch Prüfungszyklen, da Prüfer auf eine einzige Quelle der Wahrheit zugreifen, anstatt auf fragmentierte Repositories.

Rascher Übergang zu KI-gestützter Vertragsanalyse für Risiko- und Verpflichtungsmanagement in Nordamerika

Generative KI verwandelt Vertrags-Repositories von passiven Speichern in Entscheidungsmaschinen, die Haftungslücken, Verlängerungsauslöser und höhere Gewalt-Klauseln innerhalb von Sekunden hervorheben. DocuSigns Intelligent Agreement Management-Plattform veranschaulicht den neuen Standard; ihre KI-Überprüfungsfunktionen trugen zu einem Q4-2025-Umsatz von USD 776 Millionen bei und übertrafen die Analystenerwartungen.[2]CNBC, "Shares of DocuSign Surge 14% on Strong Earnings, AI Boost," cnbc.com Japanische Konzerne spiegeln diesen Wert wider, wobei Sojitz Tech Innovation jährlich 7.000 Analysestunden durch Contract One zurückgewinnt.[3]PR Times, "Sojitz Tech Innovation Uses Contract One to Cut 7,000 Hours," prtimes.jp Da heute nur 55 % der Rechtsabteilungen CLM formell einsetzen, bleibt das ungenutzte Potenzial erheblich.[4]Financial Times, "Generative AI Turns Spotlight on Contract Management," ft.com

Beschleunigung von Remote- und Hybridarbeitsmodellen, die die Einführung von e-Signatur-nativem CLM vorantreiben

Richtlinien für ortsunabhängiges Arbeiten haben die e-Signatur von einer Annehmlichkeit zu einer Voraussetzung gemacht. Plattformen, die das Unterzeichnen direkt in Verhandlungsabläufe einbetten, vermeiden Sicherheitslücken, die entstehen, wenn Rechtsteams separate Best-of-Breed-Tools jonglieren. DocuSigns Kundenbasis von 1,6 Millionen unterstreicht die säkulare Nachfrage, und KMU haben nun Zugang zu vergleichbarer Strenge ohne On-Premise-Server, was die CAGR von 13,5 % bei der Einführung durch kleinere Unternehmen erklärt.

Anbieter-Push hin zu vertikalisierten CLM-Vorlagen, der die Akzeptanz in Europa steigert

Europäische Anbieter differenzieren sich durch die Einbettung branchenspezifischer Klauseln für klinische Studien in den Biowissenschaften, Versorgungslieferverträge und mehrsprachige DSGVO-Bestimmungen. Congas Start im Juni 2024 lieferte sofort einsatzbereite Vorlagen, die mit führenden CRM- und ERP-Systemen verknüpft sind, und beschleunigte die Benutzerakzeptanz bei gleichzeitig höheren Wechselkosten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-Vertragsdatensilos, die die Genauigkeit von KI-Modellen behindern | -1.4% | Global, insbesondere bei Großunternehmen | Mittelfristig (2–4 Jahre) |

| Geringe digitale Reife von Tier-2-Lieferanten in Südamerika und Afrika, die den adressierbaren Markt einschränken | -0.8% | Südamerika und Afrika als Kern, mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Komplexe Change-Management-Kosten in stark regulierten Behörden | -0.6% | Global, mit Schwerpunkt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Datenschutzrechtliche Beschränkungen, die grenzüberschreitende Cloud-CLM-Einführungen im Nahen Osten und Afrika verzögern | -0.4% | Naher Osten und Afrika als Kern, regulatorische Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-Vertragsdatensilos, die die Genauigkeit von KI-Modellen behindern

Jahrzehnte unstrukturierter PDFs und gescannter Bilder behindern maschinelles Lernen und erzwingen kostspielige Vorverarbeitung. Der CEO von Conga stellt fest, dass Unternehmen nach Fusionen oft keine dauerhaften Klauseln über Tochtergesellschaften hinweg finden können, was zu entgangenen Umsätzen führt. Japanische Unternehmen lösen das Problem durch Massendigitalisierung von Archiven; Japan Oil Transportation reduzierte 1.000 Digitalisierungsstunden mit TOKIUM PR Times. Dennoch stehen viele globale Unternehmen noch vor mehrjährigen Bereinigungsprojekten, bevor KI den versprochenen Mehrwert liefert.

Geringe digitale Reife von Tier-2-Lieferanten in Südamerika und Afrika, die den adressierbaren Markt einschränken

Multinationale Unternehmen, die fortschrittliche CLM-Plattformen einführen, können keine Netzwerkeffekte erzielen, wenn Subunternehmer auf Papierformulare angewiesen sind. Die Asiatische Entwicklungsbank stellte fest, dass die MSME-Kreditvergabe in Zentral- und Westasien durchschnittlich nur 9 % des BIP ausmacht, was eine geringe Technologieakzeptanz widerspiegelt. Ähnliche Bereiche in Afrika bremsen die Verbreitung von e-Signaturen und zwingen Unternehmen, parallele manuelle Workflows aufrechtzuerhalten, was den gesamten Plattform-ROI verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-Bereitstellungen machten im Jahr 2025 76,85 % des Umsatzes aus, da Regulierungsbehörden Lock-in-Bedenken durch das Datengesetz ausräumten, das Anbieter verpflichtet, den Wechsel innerhalb von 30 Tagen zu ermöglichen. Die Marktgröße für Vertragsmanagementsoftware bei Cloud-Lösungen soll bis 2031 bei einer CAGR von 8,32 % USD 4,32 Milliarden erreichen. Unternehmen bevorzugen elastische Kapazitäten, um Vertragsspitzen bei Fusionen zu bewältigen, während nahtlose API-Konnektivität integrierte Workflows beschleunigt.

On-Premise- und Hybridmodelle bleiben in Verteidigung und Behörden bestehen, wo Souveränität und luftgespaltene Infrastruktur vorgeschrieben sind. Spezialisierte Anbieter wie Unison passen sichere Enklaven an, die mit FedRAMP- und ITAR-Richtlinien übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen treiben den Implementierungserfolg voran

Software behielt im Jahr 2025 einen Anteil von 62,75 %, doch Dienstleistungen übertreffen mit einer CAGR von 12,02 %, da Unternehmen Beratung benötigen, um Prozesse zu harmonisieren, Daten zu migrieren und Benutzer zu schulen. Implementierungen, die Menschen, Prozesse und Technologie abdecken, begrenzen die Wertminderung auf nahezu 3 %, gegenüber über 8 % bei reinen Tool-Einführungen.

Managed Services umfassen auch KI-Modell-Abstimmung, Klauselbibliothekspflege und laufende Compliance-Updates. Anbieter bündeln ergebnisorientierte Engagements und sichern messbare Risikominderungsmetriken zu, die bei CFOs Anklang finden, die nach der Implementierung Klarheit suchen.

Nach Vertragstyp: Nicht-kommerzielle Verträge gewinnen strategische Bedeutung

Einkaufsseitige Dokumente repräsentierten im Jahr 2025 55,12 % des Umsatzes, da Beschaffungsteams auf Preis-, Liefer- und Qualitätsklauseln angewiesen sind, um Ausgaben zu kontrollieren. Interne und richtliniengesteuerte Verträge wachsen schneller mit 9,12 %, da ESG- und Klimaoffenlegungsregeln den Dokumentationsbedarf erhöhen. Beispielsweise erfordern die SEC-Klimaregeln vom Mai 2024 eine detaillierte Berichterstattung über die Auswirkungen der Lieferkette, was die internen Prüfungsaufwände erhöht.

Verkaufsseitige Verträge bleiben für wiederkehrende Umsätze entscheidend, doch Unternehmen speisen zunehmend sowohl kommerzielle als auch interne Dokumente in eine einheitliche Suche ein, damit Querabhängigkeiten bei Neuverhandlungen sichtbar werden.

Nach Geschäftsfunktion: Rechtsteams treiben die digitale Transformation voran

Die Beschaffung hielt im Jahr 2025 einen Anteil von 33,72 %, da dort Massenlieferantenvereinbarungen angesiedelt sind. Rechtsteams führen jedoch die Einführungsgeschwindigkeit mit einer CAGR von 9,48 % an, da KI-Überprüfungstools Anwälte von der manuellen Klauselüberarbeitung befreien. Dieser Trend erhebt Juristen zu strategischen Beratern, die Analysen interpretieren, anstatt Unterschriften einzuholen.

Vertriebsabteilungen integrieren CLM mit CPQ, um Wochen aus den Angebots-zu-Zahlungs-Zyklen herauszuholen, während die Finanzabteilung sich einklinkt, um die Umsatzrealisierung zu automatisieren. Die Personalabteilung nutzt dieselbe Engine für Arbeits- und Vertraulichkeitsvereinbarungen und bringt alle Beteiligten auf eine einzige digitale Spur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preismodell: Abonnementmodell festigt die SaaS-Dominanz

Abonnementverträge dominierten mit 92,08 % und steigen weiter aufgrund kontinuierlicher Updates und planbarer Betriebskosten-Budgetierung. Die Marktgröße für Vertragsmanagementsoftware unter Abonnementbedingungen soll bis 2031 USD 5,18 Milliarden erfassen, was widerspiegelt, wie Kunden inkrementelle Lizenzen gegenüber Kapitalbudgets bevorzugen.

Dauerlizenzmodelle überleben in Behörden, die Funktionen für Zertifizierungsprüfungen einfrieren müssen, stellen jedoch eine schrumpfende Nische dar.

Nach Integrationsebene: Integrierte Lösungen transformieren Unternehmens-Workflows

Obwohl eigenständige Tools im Jahr 2025 noch 66,05 % des Umsatzes ausmachen, wachsen integrierte Suiten mit einer CAGR von 13,78 %, da Unternehmen verlangen, dass Daten über Beschaffungs-, Planungs- und Kassensysteme fließen. SAPs Business Network, das USD 6,2 Billionen im Handel verarbeitete, zeigt, wie die Ausgabentransparenz zunimmt, wenn Verträge in die Beschaffungsanalyse einfließen.

Integrierte Angebote reduzieren manuelle Schnittstellenarbeit, setzen Richtlinien am Handlungspunkt durch und bieten CFOs ein konsolidiertes Risiko-Dashboard, was zu messbarer Zykluszeit-Komprimierung und Prüfungsbereitschaft führt.

Nach Unternehmensgröße: KMU setzen auf Cloud-native Lösungen

Großunternehmen hielten im Jahr 2025 einen Anteil von 64,15 %, aber KMU wachsen schneller mit 13,02 %, da Cloud-Freemium-Stufen Infrastrukturhürden beseitigen. Japans Rekordzahl an Start-ups verzeichnete im Q4 GJ2025 einen Anstieg der Anfragen zu elektronischen Verträgen um 157 %, was auf eine Mainstream-Durchdringung hindeutet.

KMU schätzen KI-Funktionen, die Klauseln automatisch klassifizieren und Verlängerungsbenachrichtigungen senden, ohne dediziertes Rechtspersonal. Gestaffelte Preisgestaltung richtet die Ausgaben auch am Vertragsvolumen aus und macht CLM zu variablen Kosten statt zu fixen Gemeinkosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt die vertikale Spezialisierung an

IT und Telekommunikation trugen im Jahr 2025 18,22 % des Umsatzes bei, da Multi-Anbieter-Ökosysteme eine starke Governance benötigen. Gesundheitswesen und Biowissenschaften wachsen nun mit einer CAGR von 10,76 %; Vorlagen für klinische Studienvereinbarungen und Sunshine Act-Berichterstattung verkürzen die Zeit bis zur Wertschöpfung.

Versorgungsunternehmen, BFSI und Behörden verlangen jeweils maßgeschneiderte Compliance-Matrizen, was Anbieter dazu veranlasst, vertikale Beschleuniger zu entwickeln. Diese Spezialisierung stärkt die Kundenbindung, da die Migration zu generischen Tools eine kostspielige Neugestaltung erfordern würde.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,05 % des Umsatzes aus, bedingt durch komplexe Rechtsstreitigkeitsrisiken, SEC-Klimarisikoeinreichungen und Aktualisierungen der Bundesbeschaffung, die zusätzliche Vertragsverfolgungs-Ebenen hinzufügen. Cloud-Reife und Beschaffungsdigitalisierung halten die Region vorne, während das KI-Kompetenzzentrum der GSA Behörden dazu ermutigt, Vereinbarungsworkflows zu modernisieren. Der Schwung im öffentlichen Sektor überträgt sich auf private Branchen und verstärkt eine sich selbst tragende Einführungsschleife.

Asien-Pazifik ist der schnellste Aufsteiger mit einer CAGR von 9,18 % bis 2031. Japanische Konzerne berichten, dass die KI-Extraktionsgenauigkeit 98 % erreicht, was beweist, dass lokale Sprach- und Formatierungsherausforderungen im großen Maßstab gelöst werden können. Südostasiatische KMU, die 97 % der Unternehmen ausmachen, erhalten nun erschwinglichen SaaS-Zugang, da Breitband- und E-Payment-Infrastrukturen reifen. Chinas Fertigungsbasis und Indiens SaaS-Start-ups verleihen weiteren Schwung, unterstützt durch Regierungen, die die Digitalisierung des grenzüberschreitenden Handels priorisieren.

Europa verzeichnet eine stetige Nachfrage, da das Datengesetz, das im September 2025 in Kraft tritt, die Portabilität durchsetzt und das Vertrauen in Cloud-CLM stärkt. Die DSGVO treibt weiterhin spezialisierte Klauseln für die Verarbeitung personenbezogener Daten voran, während mehrsprachige Vertragsvorlagen in paneuropäischen Lieferketten an Bedeutung gewinnen. Teilregionen wie DACH und die nordischen Länder zeigen eine überdurchschnittliche Akzeptanz aufgrund fortschrittlicher Fertigung und Grüne-Wende-Programmen, die auf ESG-fähige Dokumentation angewiesen sind.

Südamerika sowie Naher Osten und Afrika bleiben noch in der Anfangsphase, gehemmt durch digitale Lücken bei Lieferanten und Bedenken hinsichtlich des Datenschutzes. Dennoch zeigen sich Anzeichen von Dynamik, da Cloud-Rechenzentren zunehmen und Regierungen Gesetze zur elektronischen Signatur verabschieden. Anbieter, die offline-fähige mobile Apps anbieten, sind für diese Frontier-Chancen gut positioniert.

Wettbewerbslandschaft

Rund 150–200 Anbieter konkurrieren, aber die Konsolidierung beschleunigt sich. DocuSign erwarb Lexion im Mai 2024 für USD 165 Millionen, um die KI-Klausenklassifizierungskompetenz zu vertiefen. Icertis überschritt USD 250 Millionen an jährlich wiederkehrenden Umsätzen nach der Einführung generativer KI-Copiloten, die Vertragszusammenfassungen in Sekunden erstellen. SAP nutzt seinen globalen ERP-Fußabdruck, um CLM in sein Business Network einzubetten und einen direkten Datenfluss von der Beschaffung bis zur Zahlung sicherzustellen.

Der strategische Fokus konzentriert sich auf:

- KI-Genauigkeit: Anbieter benchmarken F-Scores bei der Klauselextraktion und verbreiten domänenspezifische große Sprachmodelle, um generische Modelle zu übertreffen.

- Vertikale Tiefe: Plattformen veröffentlichen Beschleuniger für Biowissenschaften, Versorgungsunternehmen und den öffentlichen Sektor, um Nischen-Compliance-Workflows zu erfassen.

- Ökosystem-Integration: Offene APIs und zertifizierte Konnektoren zu Salesforce, SAP und Microsoft Dynamics werden zur Grundvoraussetzung.

Fragmentierung besteht in lokalen Märkten fort, wo Sprach-, Compliance- oder Preisnuancen einheimische Champions begünstigen. Doch das Interesse von Private-Equity-Gesellschaften signalisiert ein sich verdünnendes Feld, belegt durch wiederkehrende Gerüchte über Übernahmen, die auf CLM-Spezialisten mit einem Wert zwischen USD 500 Millionen und USD 2 Milliarden abzielen. Anbieter, die KI-Roadmaps oder vertikale Module nicht finanzieren können, könnten zu Übernahmezielen werden, was die Marktrationalisierung beschleunigt.

Marktführer im Bereich Vertragsmanagementsoftware

Zycus Inc.

ContractWorks, Inc.

Complinity Technologies Private Limited

Contract Logix, LLC

Concord, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sansans Contract One ermöglichte es SmartHR, monatliche Vertragsaufgaben um über 100 Stunden zu reduzieren, und half Toho, 19.000 Medienverträge zu zentralisieren.

- Mai 2025: Japan Oil Transportation setzte TOKIUM ein und reduzierte die Vertragsdigitalisierung um 1.000 Stunden und die jährliche Verwaltung um 100 Stunden.

- April 2025: ConPass erreichte eine KI-Extraktionsgenauigkeit von 98 %, erweiterte die Feldabdeckung und stärkte die Sicherheit mit mehreren großen Sprachmodellen.

- März 2025: DocuSign erzielte einen Q4-GJ2025-Umsatz von USD 776 Millionen und prognostizierte einen Jahresumsatz von USD 3,13–3,14 Milliarden auf Basis des KI-Schwungs.

- Februar 2024: Icertis überschritt USD 250 Millionen ARR und führte dies auf generative KI-Vertrags-Copiloten zurück.

Berichtsumfang des globalen Marktes für Vertragsmanagementsoftware

Vertragsmanagementsoftware optimiert den gesamten Vertragslebenszyklus und automatisiert Aufgaben von der Erstellung bis zur Verlängerung. Durch die Zentralisierung und Digitalisierung von Vertragsdaten stellt sie sicher, dass Informationen sowohl zugänglich als auch durchsuchbar sind. Diese Software verbessert die Geschäftszusammenarbeit und führt zu einer effizienteren Vertragserstellung und -genehmigung. Über die reine Vertragsverwaltung hinaus bietet sie Compliance-Funktionen, die Unternehmen dabei helfen, ihren vertraglichen und regulatorischen Verpflichtungen nachzukommen. Die Automatisierung von Workflows und die Minimierung manueller Fehler lässt sich nahtlos in andere Systeme integrieren und verbessert Effizienz und Datengenauigkeit.

Die Studie verfolgt die Umsätze, die durch den Verkauf von Vertragsmanagementsoftware-Typen durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Vertragsmanagementsoftware ist segmentiert nach Bereitstellungstyp (On-Premise und Cloud), Komponente (Software und Dienstleistungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen (KMU)), Endnutzerbranche (BFSI, Behörden, Gesundheitswesen, Einzelhandel, Fertigung, IT und Telekommunikation sowie weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Cloud |

| On-Premise |

| Software |

| Dienstleistungen |

| Einkaufsseite |

| Verkaufsseite |

| Nicht-kommerziell/Intern |

| Recht |

| Vertrieb und Marketing |

| Beschaffung und Lieferkette |

| Finanzen und Rechnungswesen |

| Personal und Verwaltung |

| Abonnement (SaaS) |

| Einmalige Lizenz |

| Eigenständiges CLM |

| Integriert mit ERP/CRM/SCM-Suiten |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Behörden und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung und Automobilindustrie |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Weitere (Medien, Bildung usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Vertragstyp | Einkaufsseite | ||

| Verkaufsseite | |||

| Nicht-kommerziell/Intern | |||

| Nach Geschäftsfunktion | Recht | ||

| Vertrieb und Marketing | |||

| Beschaffung und Lieferkette | |||

| Finanzen und Rechnungswesen | |||

| Personal und Verwaltung | |||

| Nach Preismodell | Abonnement (SaaS) | ||

| Einmalige Lizenz | |||

| Nach Integrationsebene | Eigenständiges CLM | ||

| Integriert mit ERP/CRM/SCM-Suiten | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | BFSI | ||

| Behörden und öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung und Automobilindustrie | |||

| IT und Telekommunikation | |||

| Energie und Versorgungsunternehmen | |||

| Weitere (Medien, Bildung usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Vertragsmanagementsoftware?

Der Markt beläuft sich im Jahr 2026 auf USD 3,77 Milliarden und soll bis 2031 bei einer CAGR von 8,39 % USD 5,64 Milliarden erreichen.

Welches Bereitstellungsmodell führt den Markt an?

Die Cloud-Bereitstellung dominiert mit einem Marktanteil von 76,85 % im Jahr 2025, unterstützt durch Vorschriften, die den Anbieterwechsel vereinfachen.

Warum wachsen Dienstleistungen in diesem Bereich schneller als Software?

Dienstleistungen verzeichnen eine CAGR von 12,02 %, da Unternehmen Beratung, Datenmigration und Schulungen benötigen, um den vollen Plattformwert zu erschließen.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst bis 2031 mit einer CAGR von 9,18 %, angetrieben durch Programme zur digitalen Transformation und KMU-Akzeptanz.

Wie verändern KI-Fähigkeiten das Vertragsmanagement?

Generative KI extrahiert nun Klauseln, kennzeichnet Risiken und prognostiziert Verlängerungen, sodass Rechtsteams von der manuellen Überprüfung zur strategischen Aufsicht übergehen können.

Was treibt die Nachfrage nach vertikalisierten CLM-Lösungen an?

Branchen wie Gesundheitswesen und Versorgungsunternehmen benötigen branchenspezifische Klauseln und Workflows, um Vorschriften einzuhalten, was Anbieter dazu veranlasst, maßgeschneiderte Vorlagen anzubieten.

Seite zuletzt aktualisiert am: