Anime-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

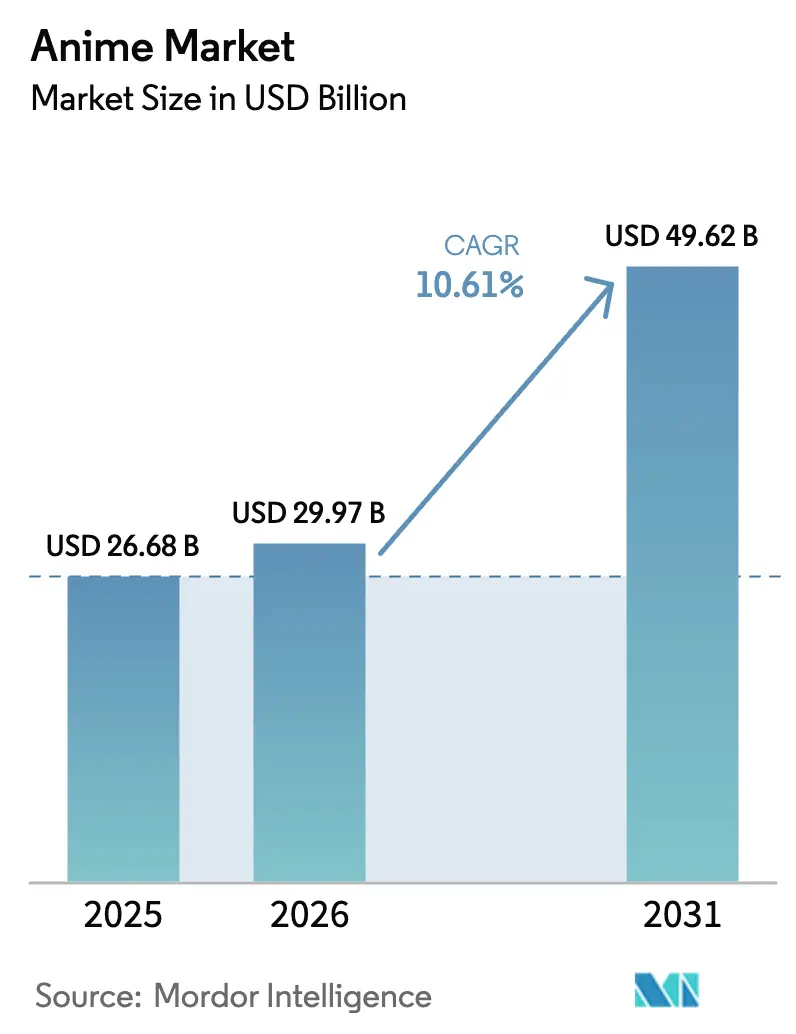

| Marktgröße (2026) | 29.97 Milliarden US-Dollar |

| Marktgröße (2031) | 49.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Anime-Marktanalyse von Mordor Intelligence

Die Größe des Anime-Markts wird voraussichtlich von 26,68 Mrd. USD im Jahr 2025 auf 29,97 Mrd. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 49,62 Mrd. USD bei einem CAGR von 10,61 % über den Zeitraum 2026–2031 erreichen. Der Schwung kommt vom plattformeigenen Vertrieb, der geografische Veröffentlichungslücken beseitigt, während Merchandising, Kinoereignisse und Live-Erlebnisse gemeinsam die Lebenszyklen geistigen Eigentums verlängern. Streaming-Dienste monetarisieren weltweite Simultanveröffentlichungen, hochwertige Sammlerstücke erschließen das diskretionäre Ausgabeverhalten Erwachsener, und medienübergreifendes Franchise-Engineering maximiert den Lebenszeitwert. Generative KI steigert die Produktionseffizienz, obwohl Talentmangel und Piraterie das Aufwärtspotenzial dämpfen. Staatliche Exportprogramme, wachsende arabische und portugiesische Synchronisationsbibliotheken sowie rekordverdächtige Kassenergebnisse stärken die Entwicklungstrajektorie des Anime-Markts.

Wichtigste Erkenntnisse des Berichts

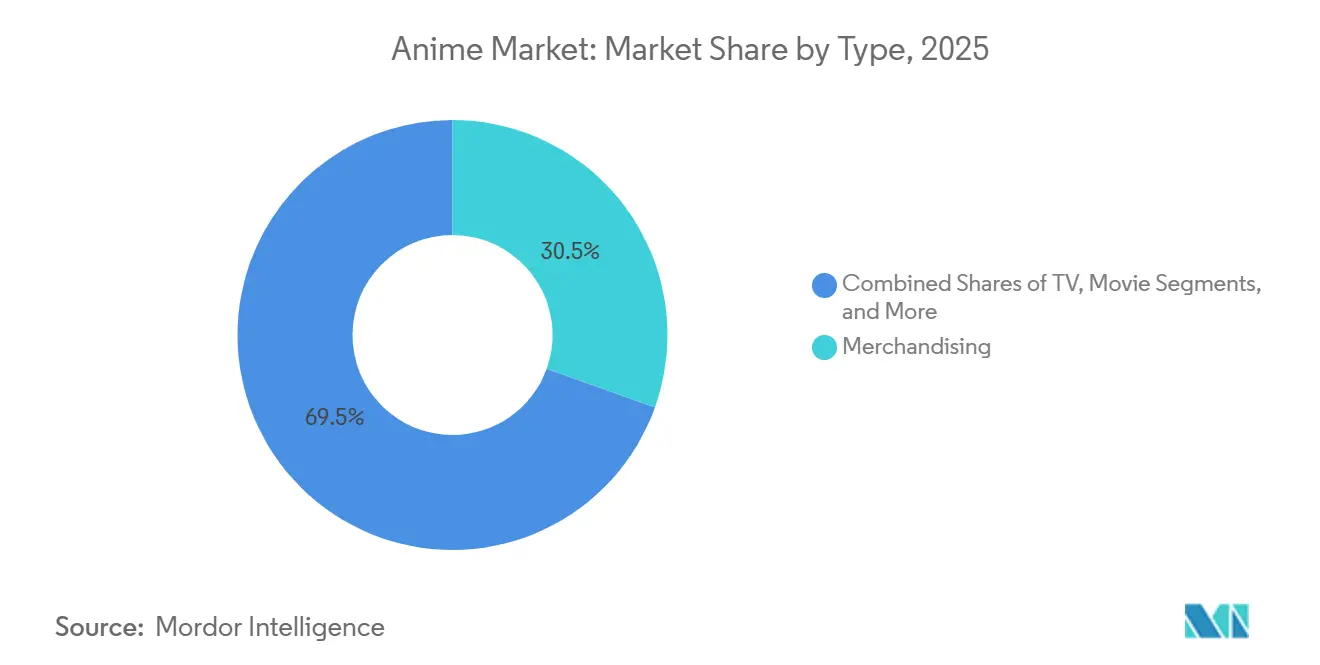

- Nach Typ führte Merchandising im Jahr 2025 mit einem Umsatzanteil von 30,47 %, während der Internetvertrieb bis 2031 voraussichtlich mit einem CAGR von 12,18 % wachsen wird.

- Nach Genre erzielte Action und Abenteuer 33,54 % des Umsatzmix 2025, während Science-Fiction und Fantasy bis 2031 mit einem CAGR von 11,98 % expandieren soll.

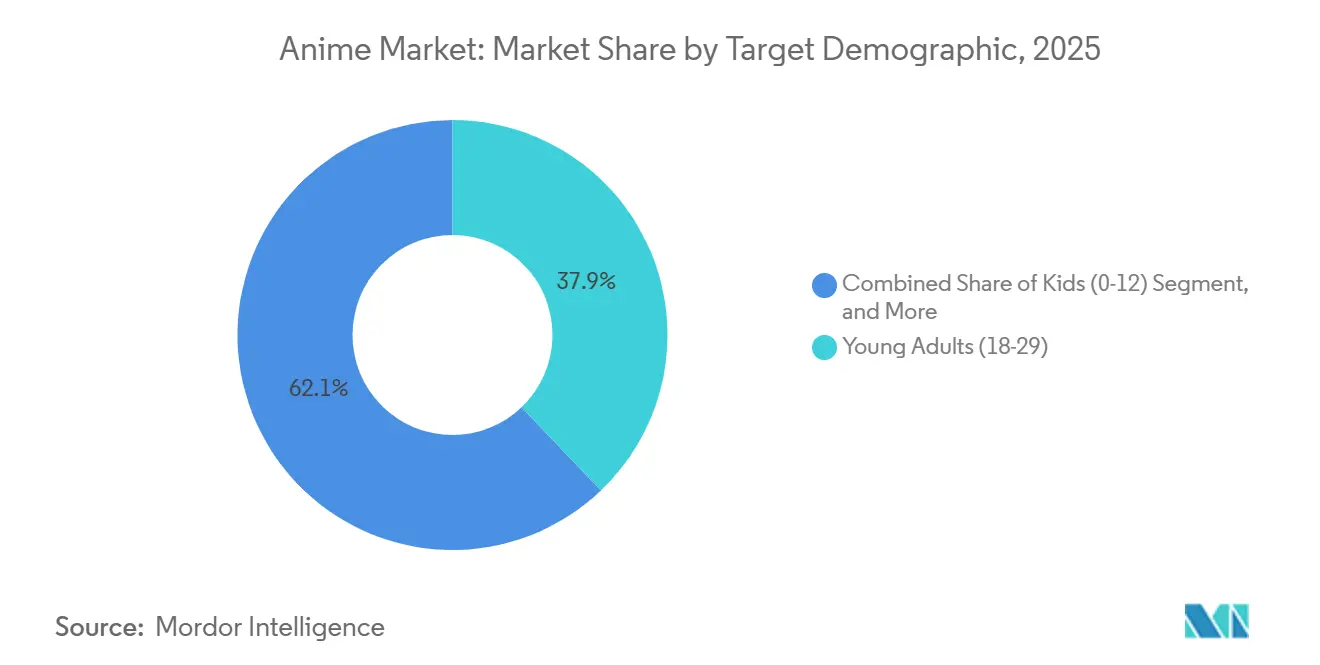

- Nach Zielgruppe hielten junge Erwachsene im Alter von 18–29 Jahren im Jahr 2025 einen Anteil von 37,86 %, während das Teenager-Segment im Alter von 13–17 Jahren zwischen 2026 und 2031 mit einem CAGR von 11,58 % wachsen soll.

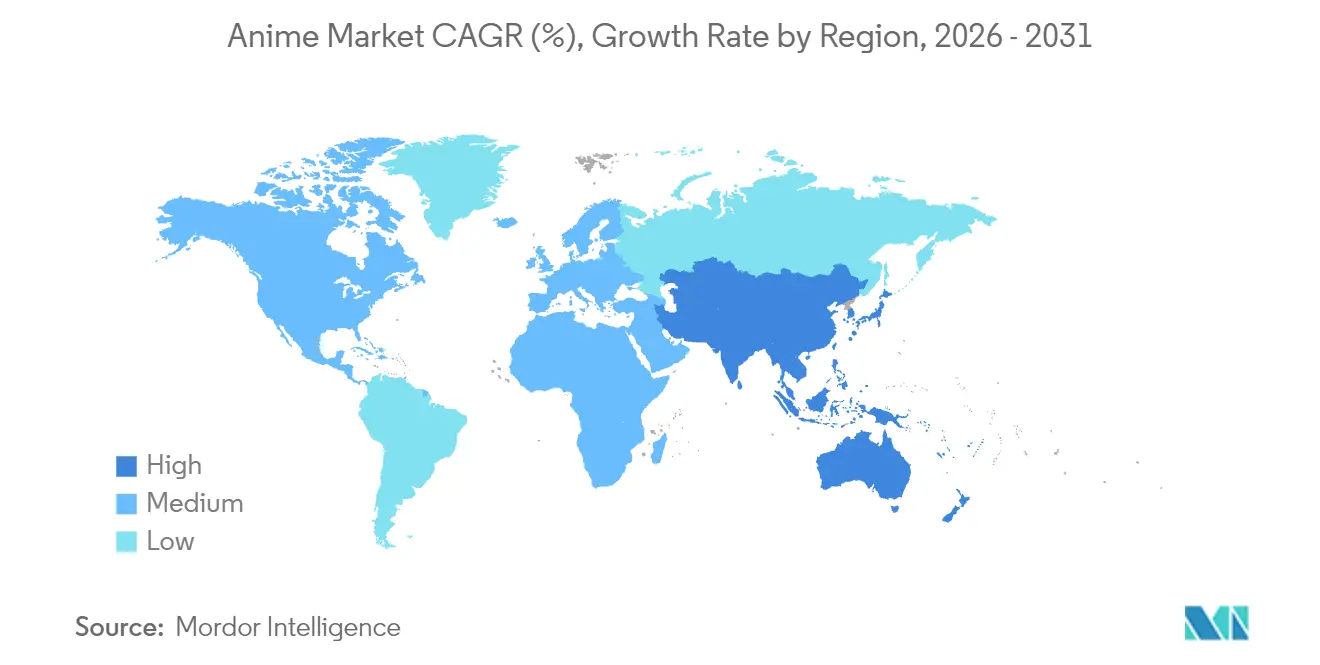

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 27,43 %, und er soll im Zeitraum 2026–2031 den schnellsten CAGR von 11,63 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Anime-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit globaler Streaming-Simulcasts | +2.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung hochwertiger Sammlermerchandising-Linien | +2.1% | Japan, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Medienübergreifende Franchise-Strategien zur Steigerung des lebenslangen IP-Werts | +1.9% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Generative KI zur Beschleunigung von Vorproduktions-Workflows | +1.5% | Japan, Südkorea, China, Indien | Mittelfristig (2–4 Jahre) |

| Lokalisierungsinvestitionen zur Erschließung nicht-traditioneller Regionen | +1.3% | Naher Osten, Südamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung für kulturelle Exportprogramme | +0.9% | Japan, Südkorea, ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit globaler Streaming-Simulcasts

Der Simulcast-Vertrieb liefert Episoden weltweit innerhalb von Stunden nach der japanischen Ausstrahlung und beseitigt damit die 6- bis 12-monatige Lokalisierungsverzögerung, die historisch gesehen Piraterie begünstigte. Crunchyroll überschritt 2025 nach der Ausweitung seines Simulcast-Angebots die Marke von 15 Millionen zahlenden Abonnenten und bewies damit, dass Unmittelbarkeit Gelegenheitszuschauer in wiederkehrende Einnahmen umwandelt.[1]Crunchyroll, "Unternehmensinformationen und Abonnentendaten," CRUNCHYROLL.COM Netflix gab 4,4 Milliarden Anime-Wiedergabestunden in der ersten Hälfte des Jahres 2025 bekannt – eine Wachstumsrate, die den allgemeinen Katalog um das Zehnfache übertraf und 40 neue Grünes-Licht-Entscheidungen für 2026 auslöste. Plattformen nutzen globale Rechtepakete, um sich gegen Wechselkursschwankungen abzusichern und die Transaktionskosten pro Gebiet zu senken, doch kleinere Distributoren haben Schwierigkeiten, mit der Lokalisierungsgeschwindigkeit Schritt zu halten. Simulcasts komprimieren auch Marketing-Zeitpläne, wobei der Hype in sozialen Medien rund um synchronisierte Veröffentlichungen seinen Höhepunkt erreicht und eine effiziente Mundpropaganda erzeugt. Infolgedessen erzielt der Anime-Markt weltweite Ersttagseinnahmen, die zuvor nicht erreichbar waren.

Ausweitung hochwertiger Sammlermerchandising-Linien

Erwachsene mit verfügbarem Einkommen treiben den Verkauf von Premium-Figuren zu Preisen über 100 USD voran und verlagern das Merchandising von Volumen zu Wert. Good Smile Company brachte 2025 87 Nendoroid- und Figma-Figuren auf den Markt, und limitierte Editionen waren innerhalb von 48 Stunden ausverkauft und wurden später zu Aufschlägen von 200–300 % weiterverkauft. Bandai Namcos Hobby-Sparte erzielte im Geschäftsjahr 2025 ein Betriebsergebnis von 45 Mrd. JPY (300 Mio. USD), größtenteils aus Sammel-Gundam-Bausätzen. Schnelles 3D-Druck-Prototyping verkürzt Entwicklungszyklen auf neun Monate und ermöglicht es Herstellern, kurzlebige Hype-Wellen zu nutzen. Unboxing-Videos in sozialen Medien liefern organische Werbung, die traditionellen Spielzeuglinien fehlt, und stärken den Schwung des Anime-Markts unter Sammlern. Die Abhängigkeit von chinesischen Fabriken birgt jedoch Zollrisiken und variable Qualitätskontrolle, was die Margen belasten könnte.

Medienübergreifende Franchise-Strategien zur Steigerung des lebenslangen IP-Werts

Verlage etablieren geistiges Eigentum durch Manga und Light Novels, messen die Fan-Resonanz und eskalieren dann in Anime, mobile Spiele und Live-Events. Kadokawa Corporation erzielte im Geschäftsjahr 2025 einen Umsatz von 180 Mrd. JPY (1,2 Mrd. USD), indem es solche Kaskaden orchestrierte und den Druck als risikoarmen Inkubator für animierte Adaptionen nutzte.[2]KADOKAWA Corporation, "Ergebnisse und IP-Strategie GJ 2025," KADOKAWA.CO.JP Frieren: Nach dem Ende der Reise veranschaulicht das Modell: Debüt im Manga, Sicherung einer Anime-Adaption und Start eines mobilen Rollenspiels innerhalb von fünf Jahren. Medienübergreifendes Engineering verstärkt die Merchandising-Nachfrage, verlängert die Abonnementlaufzeit und gleicht die Volatilität einzelner Staffeln aus, was den breiteren Anime-Markt hebt. Da sich die Entwicklungskosten auf mehrere Medien verteilen, erzielen Franchises eine höhere Kapitalrendite als eigenständige TV-Produktionen, was Komitees dazu veranlasst, IP-Universen zu priorisieren, die sich über Formate hinweg übertragen lassen.

Generative KI zur Beschleunigung von Vorproduktions-Workflows

Studios setzen KI-Systeme für Hintergrundkunst, Zwischenbilder und Farbkorrektur ein, verkürzen Vorlaufzeiten und setzen Animatoren für kreative Schlüsselbilder frei. Toei Animation Co., Ltd. verzeichnete 2025 nach der Einführung von KI-Tools eine 35-prozentige Reduzierung der Hintergrundvorbereitung für One Piece.[3]Toei Animation, "KI-gestützte Produktion," TOEI-ANIM.CO.JP Die Partnerschaft von Kadokawa Corporation mit dem Start-up Kamikai generiert grobe Animationen aus Storyboards und ermöglicht es Regisseuren, zu iterieren, bevor menschliche Arbeit investiert wird. Da Produktionsbudgets pro Episode die Marke von 300 Mio. JPY (2 Mio. USD) überschreiten, sind diese Effizienzgewinne entscheidend für die Rentabilität. Gewerkschaften fordern Transparenz beim KI-Einsatz und verlangen Mindestbeschäftigtenzahlen zum Schutz von Arbeitsplätzen, doch die Einführung schreitet voran, weil der Anime-Markt schnellere Inhaltszyklen belohnt. Langfristig könnte KI die Produktion kleiner Studios demokratisieren, wenn regulatorische Klarheit zu Trainingsdatenrechten entsteht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Talentmangel und Burnout | -1.8% | Japan, Südkorea, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Steigende Produktionsbudgets übersteigen das Umsatzwachstum | -1.5% | Japan und Nordamerika | Mittelfristig (2–4 Jahre) |

| Piraterie und illegales Streaming untergraben die Monetarisierung | -1.2% | Südostasien, Afrika, Südamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Rechte an geistigem Eigentum in verschiedenen Märkten | -0.9% | China, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Talentmangel und Burnout

Japanische Animatoren verdienten 2025 durchschnittlich 4,4 Mio. JPY (29.000 USD), 35 % unter dem nationalen Median, was neue Bewerber abschreckt.[4]Japan Animation Creators Association, "Einkommensumfrage für Animatoren 2025," JANICA.JP Die Fluktuation erreichte 20 %, was Studios dazu veranlasste, Zwischenbilder nach Südostasien auszulagern, wo Sprachbarrieren und Zeitzonenunterschiede die Feedback-Schleifen verlängern. Staatlich vorgeschriebene 60-Stunden-Wochengrenzen existieren, werden jedoch durch Freiberuflerverträge umgangen, sodass Überarbeitung weiterhin endemisch ist. Schlüsselbildkünstler, deren Qualität die Zuschauerzufriedenheit verankert, sind unersetzlich, was bedeutet, dass Engpässe die Produktion direkt einschränken. Sofern die Löhne nicht steigen oder die Automatisierung nicht reift, könnten Angebotsengpässe die Expansion des Anime-Markts trotz robuster Nachfrage dämpfen.

Steigende Produktionsbudgets übersteigen das Umsatzwachstum

Episoden kosten jetzt 2–3 Mio. USD, um Visuals in Kinoqualität zu liefern, doch nicht-exklusive Streaming-Gebühren verharren bei rund 300.000 USD, was eine Finanzierungslücke hinterlässt. Die Gagen für Synchronsprecher haben sich seit 2020 verdoppelt, während Inflation die Energie- und Mietkosten erhöht und die Margen drückt. Studios ohne Merchandising-Erfolge sind auf Fortsetzungen bewährter Franchises angewiesen, um Budgets zu entrisikieren, was die kreative Vielfalt reduziert. Plattformen nutzen ihre Monopson-Kaufkraft, um die Gebühreneskalation zu begrenzen, was ungleiche Verhandlungspositionen schafft. Steigende Kosten ohne proportionale Umsatzsteigerung können Grünes-Licht-Entscheidungen verlangsamen und Amortisierungszeiträume verlängern, was das Rentabilitätsmodell des Anime-Markts herausfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Internetvertrieb gestaltet den Umsatz-Timing um

Der Internetvertrieb wird im Zeitraum 2026–2031 voraussichtlich einen CAGR von 12,18 % verzeichnen, da On-Demand-Bibliotheken wachsen und Verbraucher das lineare Fernsehen aufgeben. Merchandising behielt im Jahr 2025 einen Anime-Marktanteil von 30,47 % und bestätigt, dass materielle Güter weiterhin kurzfristige Cashflows liefern. Die TV-Zuschauerzahlen bei Unter-35-Jährigen sanken zweistellig, während Kino-Anime 2025 weltweit über 400 Mio. USD an Einnahmen überschritt und die Widerstandsfähigkeit des Event-Kinos bewies. Pachinko, auf Japan beschränkt, sicherte sich rund 8–10 % des Umsatzes aus Maschinenlizenzgebühren, während Live-Entertainment um 15 % im Jahresvergleich zulegte, wobei Conventions wie die Anime Expo 115.000 Besucher anzogen. Videodiscs schrumpfen weiter, aber digitale Soundtrack-Streams gleichen den Rückgang teilweise aus. Im Großen und Ganzen schwenkt der Anime-Markt auf Abonnementeinnahmen um, die im Voraus eingehen und den Studio-Cashflow glätten.

Die Streaming-Explosion fragmentiert die Zuschauerzahlen über Dienste hinweg, was Enthusiasten dazu zwingt, mehrere Abonnements zu jonglieren, und das Abwanderungsrisiko erhöht. Exklusive Lizenzierung verlagert die Katalogmacht von der Rundfunksyndizierung zu Tech-Plattformen und setzt unabhängige Distributoren unter Druck. Merchandising bietet Absicherungseinnahmen, da Figuren synchron mit Episodenveröffentlichungen auf den Markt kommen und Nachfragespitzen verstärken. Die Anime-Marktgröße für Streaming-Formate wird am schnellsten wachsen, aber physische Formate mit langer Lebensdauer generieren weiterhin Sammleraufschläge. Das lineare Rundfunkwesen bleibt für ältere Zielgruppen und Werbetreibende relevant, die wöchentliche Einschaltquoten schätzen, was zeigt, dass Umsatzdiversifizierung die Segmentvolatilität mindert.

Nach Genre: Science-Fiction und Fantasy gewinnt durch Formeleffizienz

Action und Abenteuer hielt 33,54 % der Umsätze 2025, verankert durch Shonen-Flaggschiffe. Science-Fiction und Fantasy wird jedoch voraussichtlich mit einem CAGR von 11,98 % über 2026–2031 wachsen, dank Isekai-Formeln, die Weltenbau-Assets wiederverwenden. Sporttitel wie Blue Lock nutzten die globale Reichweite des Fußballs, um in Europa und Südamerika Fuß zu fassen, und zeigten, dass Genre-Frische neue Geografien erschließen kann. Romantik und Drama wachsen stetig bei älteren Frauen, bieten aber im Vergleich zu Action-Franchises bescheidenes Merchandising-Potenzial. Horror bleibt eine Nische, da Inhaltsbewertungsbeschränkungen die Werbemonetarisierung behindern, obwohl Streaming-Mitternachtsslots den Kultstatus erhalten.

Formelhafte Isekai-Inhalte senken das Drehbuchrisiko und ermöglichen es Komitees, Titel mit bestehenden Light-Novel-Fangemeinden grünes Licht zu geben. Streaming-Algorithmen fördern Mikrogenres und ermöglichen kleinen, aber globalen Gemeinschaften, ausreichend Aufrufe für Rentabilität zu generieren. Action bleibt der Merchandising-König, doch die Überabhängigkeit von Legacy-Franchises birgt das Risiko von Publikumsmüdigkeit. Studios experimentieren mit Hybridgenres und kombinieren Sport mit übernatürlichen Elementen, um Einnahmequellen zu diversifizieren. Insgesamt beschleunigt sich die genreübergreifende Adaption, weil der Anime-Markt IP belohnt, das über Grenzen und Produktkategorien hinweg reist.

Nach Zielgruppe: Teenager treiben inkrementelles Wachstum voran

Teenager im Alter von 13–17 Jahren werden voraussichtlich bis 2031 jährlich um 11,58 % wachsen, angetrieben durch algorithmische Empfehlungen, die Anime mit westlichen Animationsfeeds vermischen. Junge Erwachsene im Alter von 18–29 Jahren hielten 2025 einen Anteil von 37,86 % und bleiben das Rückgrat von Premium-Abonnements und Sammlerkäufen. Kinder unter 12 Jahren bleiben unterversorgt, was westlichen Studios die Dominanz bei Vorschulprogrammen sichert. Seinen- und Josei-Segmente sprechen Erwachsene an, die reife Erzählungen suchen; obwohl kleiner, erzielen sie höhere Werbe-CPMs und Boutique-Figurenverkäufe. Werbemarken zielen auf Teenager-Fandoms ab, weil 59 % der US-amerikanischen Jugendlichen sich selbst als Anime-Fans identifizieren, wobei Geschlechterparität Stereotypen herausfordert.

Plattform-Bewertungssysteme beeinflussen Produktionsthemen, da jugendgerechte Bearbeitungen eine breitere Reichweite erschließen, aber die Plotintensität verwässern können. Live-Conventions bedienen die Cosplay-Kultur von Teenagern und monetarisieren Ticketing und Merchandising vor Ort. Seinen-Titel experimentieren mit psychologischem Drama und erweitern die demografische Vielfalt. Da sich Kindersicherungstools verbessern, können Studios altersspezifische Katalogzonen maßschneidern und so die Auffindbarkeit und Bindung verbessern. Der Anime-Markt erweitert damit seinen demografischen Trichter und bewahrt gleichzeitig die Kernausgaben Erwachsener.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Umsatzanteil von 27,43 % und wird bis 2031 voraussichtlich mit einem CAGR von 11,63 % wachsen, was Japans kreative Dominanz, Chinas Konsumwachstum und den Boom der mobilen Breitbandversorgung in Südostasien widerspiegelt. Bilibili Inc. verzeichnete im vierten Quartal 2025 341 Millionen monatliche Nutzer, wobei Anime 35 % der Wiedergabestunden ausmachte. Chinas Regulierungsbehörden genehmigten 2025 47 japanische Titel, gegenüber 28 im Jahr 2023, was auf eine Entspannung und erweiterte Importfenster hindeutet. Outsourcing-Hubs in Vietnam und den Philippinen absorbieren Zwischenbilder, um Japans Arbeitskräftemangel entgegenzuwirken, während Südkorea Webtoons für originale Adaptionen nutzt. Indien verzeichnet zweistelliges Wachstum bei den Aufrufen, da Billiganbieter erschwingliches mobiles Internet ermöglichen. Das Marktgleichgewicht im asiatisch-pazifischen Raum verschiebt sich von exportorientierter Produktion zu ausgewogener einheimischer Nachfrage, was regionale Lizenzgebühren erhöht und die Zusammenarbeit mit lokalen Telekommunikationsunternehmen zur Integration von Anime-Paketen fördert.

Nordamerika belegt den zweiten Platz beim absoluten Umsatz. Kinoauswertungen übertrafen 50 Mio. USD an inländischen Einnahmen – eine Zahl, die vor 2020 als unvorstellbar galt – und Crunchyroll zählt 15 Millionen US-amerikanische und kanadische Abonnenten, was die Akzeptanz im Mainstream belegt. Streaming-Fragmentierung zwingt Mehrdienstleister-Haushalte, während stationäre Einzelhändler die Regale für Anime-Figuren erweitern. Kanadas zweisprachiger Markt eröffnet Möglichkeiten für französische Synchronisationen, ähnlich wie in Europa. Mexiko und andere südamerikanische Länder verzeichnen steigende Anime-Zuschauerzahlen, da spanische und portugiesische Synchronisationen eingeführt werden, obwohl Zahlungsabwicklungslücken das ARPU-Wachstum behindern.

Europa weist ausgereifte Fangemeinden auf, wobei Deutschland, Frankreich und das Vereinigte Königreich führend sind. Das französische Kino erzielte 2025 über 150 Mio. USD für Anime-Veröffentlichungen. Lokalisierte Synchronisationen auf Deutsch, Französisch und Italienisch erhöhen die Abschlussraten. Der Nahe Osten entwickelt sich zu einer wachstumsstarken Grenzregion, da Streaming-Dienste in arabische Sprachspuren investieren und jugendreiche Golfstaaten Conventions mit über 50.000 Besuchern ausrichten. Afrika bleibt im Entstehen, da Piraterie bezahlte Plattformen überwiegt, doch die Smartphone-Verbreitung legt den Grundstein für zukünftiges Potenzial. Insgesamt verbreitert die geografische Expansion die Umsatzbasis des Anime-Markts und reduziert die Überabhängigkeit von Japan und den Vereinigten Staaten.

Wettbewerbslandschaft

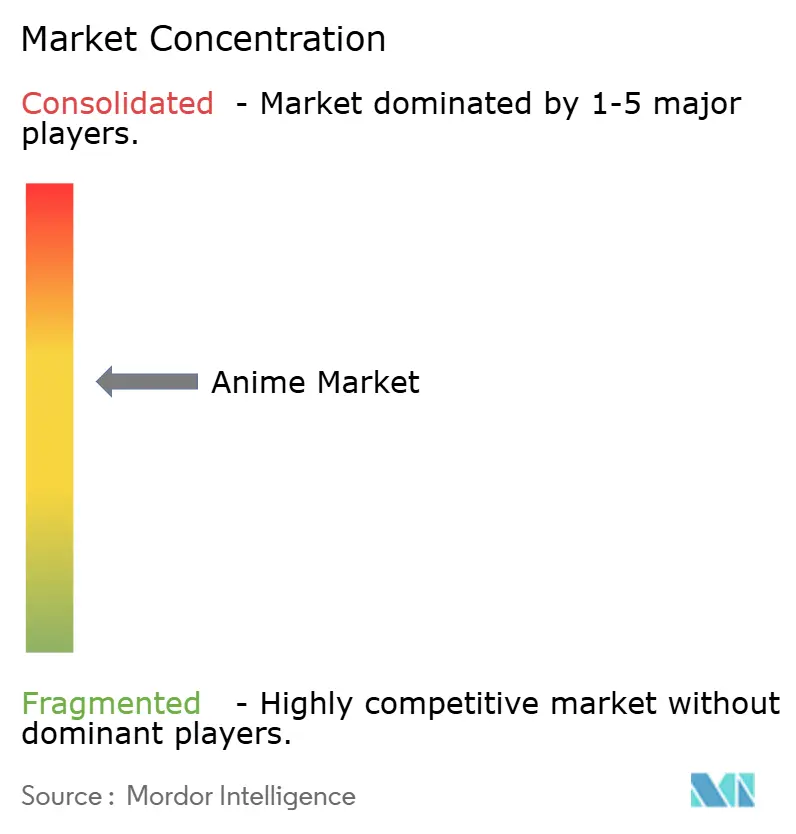

Der Anime-Markt ist mäßig fragmentiert. Japanische Studios wie Toei Animation Co., Ltd., MAPPA Co., Ltd. und Ufotable Co., Ltd. kontrollieren die hochwertige Produktion, aber globale Streaming-Dienste üben durch ihre Größe Verhandlungsmacht aus. Netflixs exklusiver Sechsserien-Pakt mit MAPPA Co., Ltd., der 2026 mit über 150 Mio. USD bewertet wurde, veranschaulicht die direkte Pipeline-Finanzierung. Die Integration von Crunchyroll unter Sony synchronisiert Produktion, Kinovertrieb und Merchandising und verengt die Margen für unabhängige Anbieter. Bandai Namco und Good Smile Company, Inc. dominieren Sammlerstücke dank jahrzehntelanger Werkzeugkompetenz und IP-Beziehungen, die Neueinsteiger abschrecken. Technologie differenziert Akteure, wobei Ufotable Co., Ltd. mit Epic Games an Echtzeit-Rendering zusammenarbeitet, das die Compositing-Zeit um 25 % verkürzt.

Die KI-Einführung verändert Kostenstrukturen. Studios, die generative Tools einsetzen, verkürzen Zeitpläne und lösen ein Produktivitätswettrüsten aus. Patentanmeldungen stiegen 2025 auf 127 Animationstechnik-Erfindungen, was die Innovationsintensität unterstreicht. Die vertikale Integration beschleunigt sich, da Bandai Namco einen 35-prozentigen Anteil an Sunrise Beyond für 12 Mrd. JPY (80 Mio. USD) erwarb und damit Kapazitäten für Gundam-Adaptionen sicherte. Kooperationsvereinbarungen wie der 50-Titel-Austausch zwischen Bilibili Inc. und Crunchyroll signalisieren pragmatische Koexistenz, wo Exklusivität keine vollständige Monetarisierung ermöglicht.

Regulatorische Vielseitigkeit wird zum Wettbewerbsvorteil. Studios, die in regionsspezifischen Bearbeitungen versiert sind, erhalten schneller Genehmigungen in China und dem Nahen Osten. Experimente mit Zahlungsplänen, wie werbefinanzierte Stufen, helfen Plattformen, preissensible Märkte zu erschließen. Talentbindung differenziert Studios; jene, die Gewinnbeteiligung und Remote-Optionen anbieten, ziehen knappe Schlüsselanimatoren an. Insgesamt dominiert zwar keine einzelne Einheit, aber die konvergierende Eigentümerschaft zwischen Produktion und Vertrieb schränkt den unabhängigen Einfluss ein und gestaltet die künftige Konsolidierung.

Führende Unternehmen der Anime-Branche

Crunchyroll LLC

Bandai Namco Filmworks Inc.

Toei Animation Co., Ltd.

Netflix, Inc. (Anime Division)

Studio Ghibli, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Netflix schloss eine mehrjährige Vereinbarung mit MAPPA Co., Ltd. zur Produktion von sechs Originalserien ab und stellte dafür mehr als 150 Mio. USD bereit.

- Januar 2026: Crunchyroll kündigte simultane Veröffentlichungen in 15 neuen Sprachen an und investierte 50 Mio. USD zur Erweiterung der globalen Reichweite.

- Dezember 2025: Bandai Namco erwarb 35 % von Sunrise Beyond für 12 Mrd. JPY (80 Mio. USD).

- November 2025: Toei Animation Co., Ltd. eröffnete eine Einrichtung in Manila mit 300 Animatoren zu Kosten von 25 Mio. USD.

Globaler Anime-Marktbericht – Umfang

Der Anime-Marktbericht ist segmentiert nach Typ (TV, Film, Video, Internetvertrieb, Merchandising, Musik, Pachinko, Live-Entertainment), Genre (Action und Abenteuer, Science-Fiction und Fantasy, Romantik und Drama, Sport, Horror, Alltagsleben, Sonstige), Zielgruppe (Junge Erwachsene 18–29, Teenager 13–17, Kinder 0–12, Seinen, Josei) und Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| TV |

| Film |

| Video |

| Internetvertrieb |

| Merchandising |

| Musik |

| Pachinko |

| Live-Entertainment |

| Action und Abenteuer |

| Science-Fiction und Fantasy |

| Romantik und Drama |

| Sport |

| Horror |

| Alltagsleben |

| Sonstige Genre |

| Junge Erwachsene (18–29) |

| Teenager (13–17) |

| Kinder (0–12) |

| Seinen (erwachsene Männer 20–40) |

| Josei (erwachsene Frauen 20–40) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | Japan |

| China | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | TV | |

| Film | ||

| Video | ||

| Internetvertrieb | ||

| Merchandising | ||

| Musik | ||

| Pachinko | ||

| Live-Entertainment | ||

| Nach Genre | Action und Abenteuer | |

| Science-Fiction und Fantasy | ||

| Romantik und Drama | ||

| Sport | ||

| Horror | ||

| Alltagsleben | ||

| Sonstige Genre | ||

| Nach Zielgruppe | Junge Erwachsene (18–29) | |

| Teenager (13–17) | ||

| Kinder (0–12) | ||

| Seinen (erwachsene Männer 20–40) | ||

| Josei (erwachsene Frauen 20–40) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | Japan | |

| China | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Anime-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 49,62 Mrd. USD erreicht und von 2026 bis 2031 mit einem CAGR von 10,61 % wächst.

Welches Segment wächst innerhalb der Streaming-Formate am schnellsten?

Der Internetvertrieb führt alle Segmente mit einem prognostizierten CAGR von 12,18 % im Zeitraum 2026–2031 an.

Welches Genre wird bis 2031 voraussichtlich am besten abschneiden?

Science-Fiction und Fantasy soll mit einem CAGR von 11,98 % wachsen, da sich Isekai-Erzählungen weltweit verbreiten.

Wo ist das geografische Wachstum am stärksten?

Der asiatisch-pazifische Raum wird voraussichtlich den schnellsten CAGR von 11,63 % verzeichnen, angetrieben von China und Südostasien.

Wie gehen Produktionsstudios mit dem Talentmangel um?

Sie lagern Zwischenbilder nach Südostasien aus, investieren in KI-Tools und eröffnen Einrichtungen im Ausland, um Animatoren zu gewinnen.

Was treibt den Verkauf von Premium-Merchandising an?

Sammelfiguren zu Preisen über 100 USD ziehen erwachsene Fans an, unterstützt durch schnelles 3D-Druck-Prototyping und virale Verbreitung in sozialen Medien.

Seite zuletzt aktualisiert am: