Marktgröße und Marktanteil im Bau- und Abbruchabfallmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 123.5 Milliarden US-Dollar |

| Marktgröße (2031) | 167.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

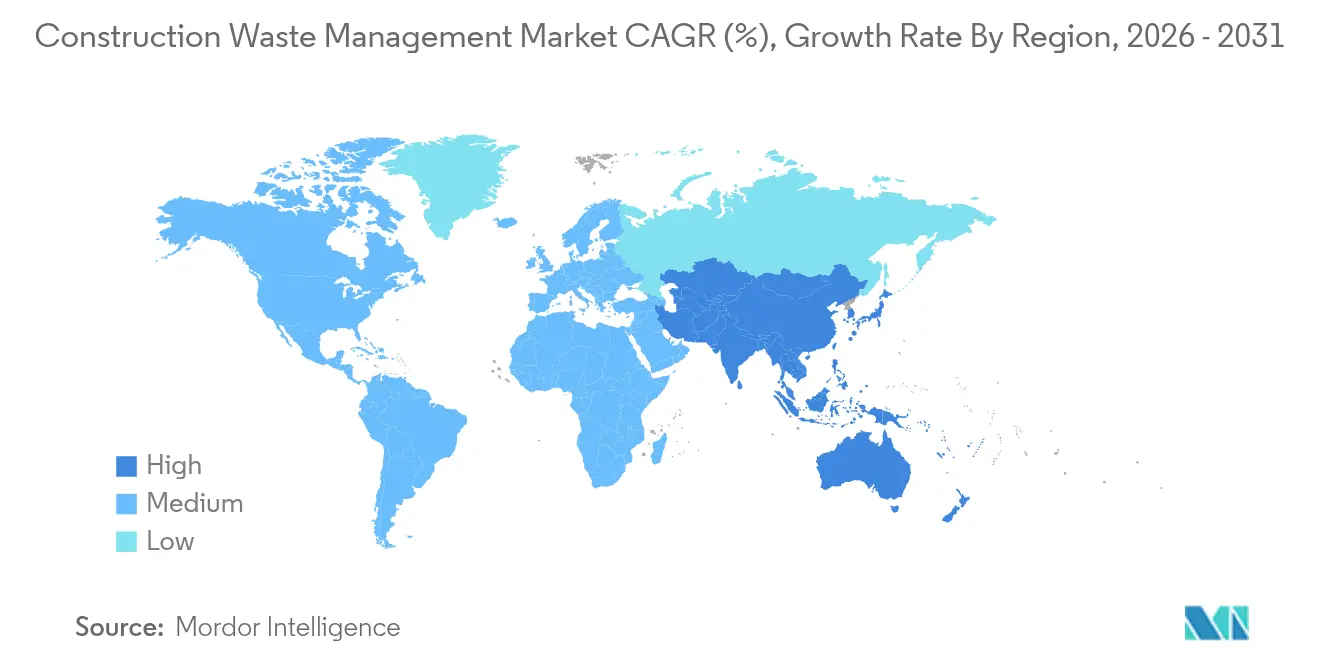

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bau- und Abbruchabfallmanagement von Mordor Intelligence

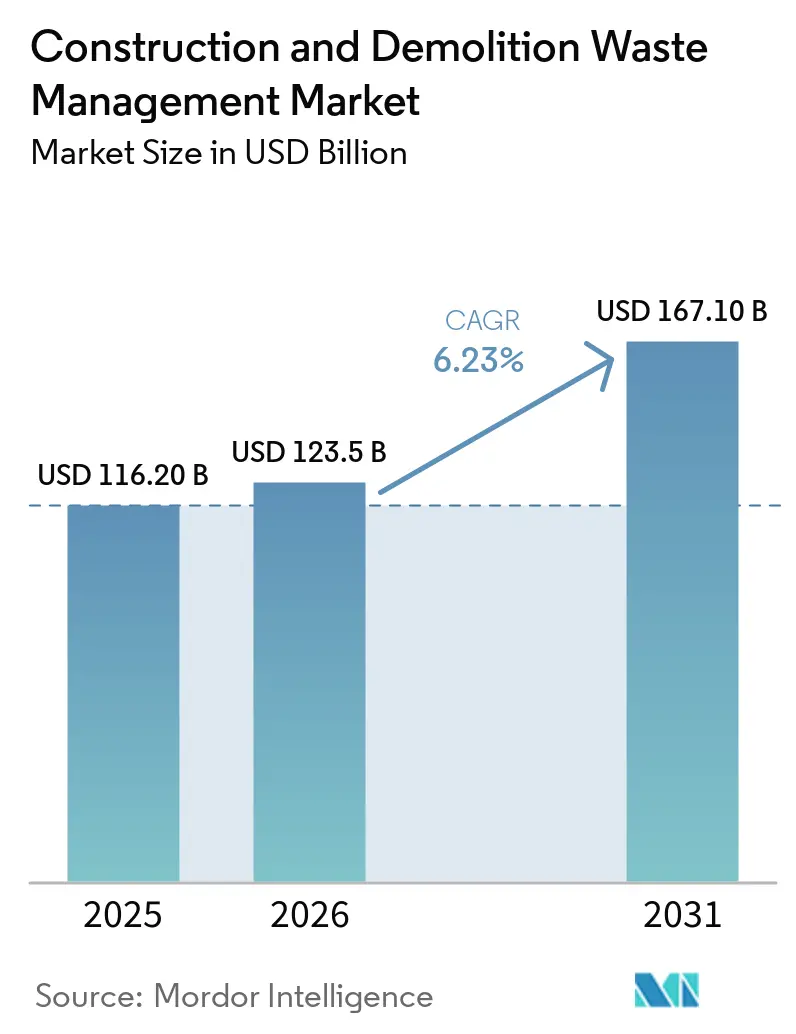

Die Marktgröße für Bau- und Abbruchabfallmanagement wurde im Jahr 2025 auf 116,20 Milliarden USD geschätzt und wird voraussichtlich von 123,5 Milliarden USD im Jahr 2026 auf 167,10 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,23 % während des Prognosezeitraums (2026–2031).

Regulatorische Vorgaben treiben die Umleitungs- und Verwertungsziele in die Höhe, was in reifen und aufstrebenden Regionen kontinuierliche Investitionen in Sortier- und Verarbeitungskapazitäten aufrechterhält. Die rasche Urbanisierung in Asien und multilaterale Finanzierungen für resiliente Infrastruktur in Afrika weiten die Abfallmengen aus und formalisieren Entsorgungswege, was integrierten Betreibern mit entsprechender Größe zugutekommt. Kreislaufbeschaffung, digitale Produktpässe und Vorschriften zum eingebetteten Kohlenstoff lenken die Nachfrage auf zertifizierte Sekundärmaterialien und nachweisbare Lieferketten um, was datenreiche Betreiber begünstigt, die Recyclinginhalt nachweisen können. Öffentliche Fördermittel in Nordamerika und die Harmonisierung der Politik in Europa lenken weiterhin Kapital in optische Sortierung und KI-gestützte Materialrückgewinnung, während die Abnahme von Recyclaten durch Unternehmen die Wirtschaftlichkeit höherwertiger Outputs bestätigt.

Wichtigste Erkenntnisse des Berichts

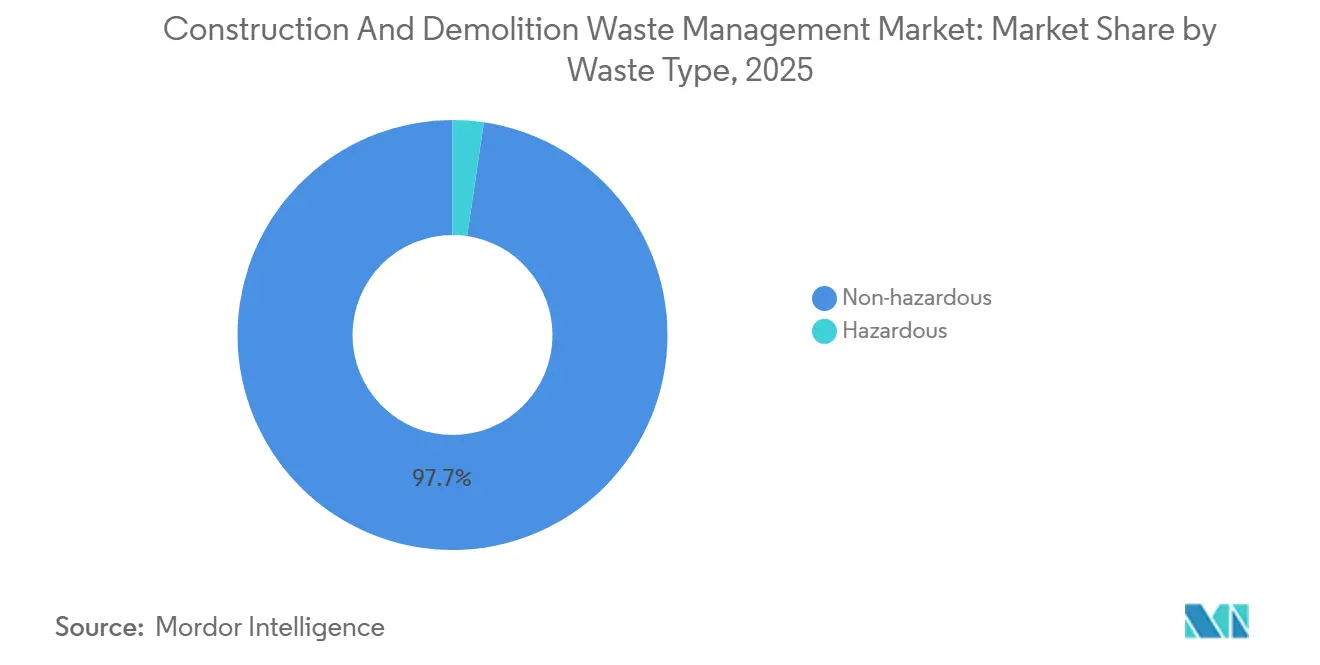

- Nach Abfallart führte nicht gefährlicher Abfall mit einem Anteil von 97,67 % am Markt für Bau- und Abbruchabfallmanagement im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 6,71 % wachsen.

- Nach Material hielten Beton und Ziegel im Jahr 2025 einen Anteil von 60,42 % an der Marktgröße für Bau- und Abbruchabfallmanagement und werden bis 2031 voraussichtlich mit einem CAGR von 6,56 % wachsen.

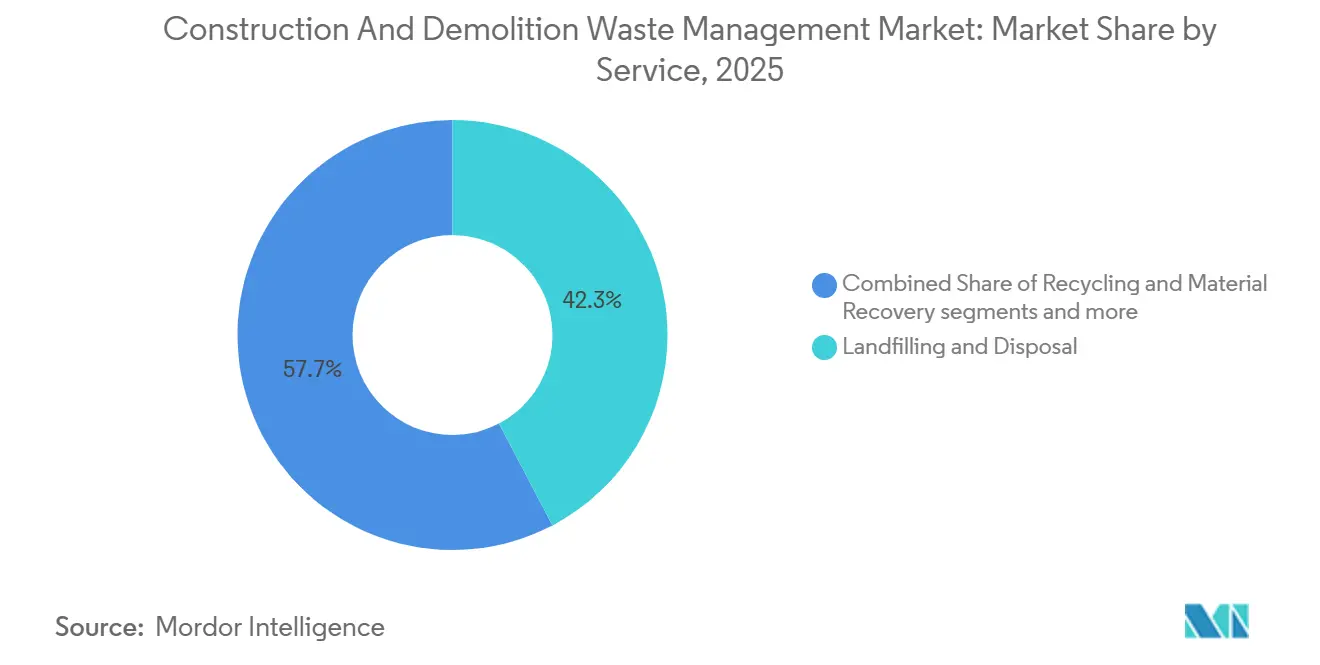

- Nach Dienstleistung hielt Deponierung und Entsorgung im Jahr 2025 einen Anteil von 42,31 % und wächst bis 2031 mit einem CAGR von 6,81 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bau- und Abbruchabfallmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei Abfallsortier-, Verarbeitungs- und Recyclinganlagen | +1.8% | Global, konzentriert auf entwickelte Märkte (Nordamerika, Europa, Kernregionen Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Strenge staatliche Vorschriften und Richtlinien zur Abfallreduzierung und zum Recycling | +1.5% | Global, besonders stark in der EU, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach recycelten Baumaterialien aufgrund von Ressourcenknappheit | +1.2% | Global, mit frühen Gewinnen in ressourcenbeschränkten Märkten (EU, Japan, Singapur) | Mittelfristig (2–4 Jahre) |

| Zunehmende Übernahme von Kreislaufwirtschaftsprinzipien in der Bauindustrie | +1.0% | Global, angeführt von der EU und ausgewählten Asien-Pazifik-Märkten (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für ökologische Nachhaltigkeit und Reduzierung des CO2-Fußabdrucks | +0.6% | Global, am stärksten in Märkten mit ESG-Berichtspflichten | Langfristig (≥ 4 Jahre) |

| Wachsende Urbanisierung und Infrastrukturentwicklungsaktivitäten weltweit | +0.5% | Kernregionen Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei Abfallsortier-, Verarbeitungs- und Recyclinganlagen

Automatisierung und KI definieren die Wirtschaftlichkeit der gemischten Bau- und Abbruchabfallverwertung neu, indem sie Erkennung, Reinheit und Konsistenz bei mineralischen und nicht-mineralischen Fraktionen verbessern. Die Vierte-Generation-Systeme von Terex ZenRobotics erhöhten die Identifikationsfähigkeiten auf mehr als 500 Abfallkategorien und erreichten bis zu 80 Picks pro Minute, was eine sauberere Trennung von Kunststoff- und Holzströmen im großen Maßstab ermöglicht. Forschungen der Aalto-Universität ergaben, dass computervisionsgestützte automatisierte Sortierung die Vergleichskosten um 27 % senkte, wenn die Arbeitslöhne 20.980 EUR jährlich überstiegen, und den Personalbedarf im Vergleich zu herkömmlichen Linien um 91,7 % reduzierte, was die Wirtschaftlichkeit auf Anlagenebene verbessert. Die Digitalisierung steigert auch den Durchsatz bei Hochleistungsanwendungen, wobei HAZEMAGs Recyclinganlage 4.0 300 Tonnen pro Stunde erreicht und Analysen wie Rezepturverwaltung und Bandwägung integriert, um den Qualitätsanforderungen der Endmärkte gerecht zu werden. Die Bekämpfung von Verunreinigungen ist entscheidend, da die globalen externen Kosten fehlgeleiteter Abfallströme erheblich waren, und Robotersensoren unterscheiden nun nuancierte Merkmale wie Farbe auf Holz, um Wiederverwendungswege zu verbessern.

Strenge staatliche Vorschriften und Richtlinien zur Abfallreduzierung und zum Recycling

Das politische Umfeld verschärfte sich in den Jahren 2024–2026, als Regulierungsbehörden Umleitungsziele mit der Berichterstattung über eingebetteten Kohlenstoff und Rückverfolgbarkeitsanforderungen in Genehmigungen und öffentlicher Beschaffung verknüpften. Die überarbeitete Bauprodukteverordnung der EU schreibt Umweltproduktdeklarationen mit Kohlenstoffindikatoren vor, während die Wettbewerbsagenda der Region darauf abzielt, die Kreislaufmaterialnutzungsrate bis 2030 von 12,2 % im Jahr 2024 auf 24 % zu verdoppeln. Die Mitgliedstaaten arbeiten auf harmonisierte Abfallende-Kriterien für hochpotenzielle Ströme wie Zuschlagstoffe, Beton, gebrannte Tonziegel und Gips hin, um das Vertrauen in Sekundärmaterialien zu stärken.[1]Amt für Veröffentlichungen der Europäischen Union, "Abfallende-Kriterien für Baumaterialien," Amt für Veröffentlichungen, op.europa.eu In den Vereinigten Staaten verpflichten SWIFR-Zuschüsse die Empfänger, Bau- und Abbruchabfallmengen nach Materialart zu melden, was die Messung und Rechenschaftspflicht für Verwertungsergebnisse stärkt. Chinas 14. Fünfjahresplan zur Kreislaufwirtschaft setzt Ziele für recycelte Nichteisenmetalle und eine Ressourcenrecyclingbranche im Wert von 5 Billionen RMB (694,4 Milliarden USD) bis 2025, was eine anhaltende Nachfrage nach zurückgewonnenen Materialien in Infrastrukturprogrammen signalisiert.[2]Internationale Energieagentur, "14. Fünfjahresplan zur Kreislaufwirtschaft," IEA, iea.org

Wachsende Nachfrage nach recycelten Baumaterialien aufgrund von Ressourcenknappheit

Der Druck auf natürliche Zuschlagstoffe und Rohstoffe steigt, da sich die globalen Extraktionstrends beschleunigen, was die Attraktivität hochwertiger recycelter Zuschlagstoffe in städtischen Projekten erhöht. Prozessinnovationen wie Säurewäsche, Alkalibehandlung und beschleunigte Carbonatisierung verbessern die Leistung und Durchlässigkeit von recycelten Betonzuschlagstoffen, erweitern strukturelle Anwendungsfälle und reduzieren gleichzeitig eingebettete Emissionen und Wasserverbrauch. Unternehmensinitiativen wie Holcim UKs ECOCycle, das einen Mindestanteil von 10 % recyceltem Bau- und Abbruchabfallinhalt mit einem Ziel von 20 % bis 2030 integriert, veranschaulichen, wie Produktportfolios an Beschaffungskriterien angepasst werden, die Kreislaufwirtschaft in Ausschreibungen aufwerten. Entwicklungsregionen verpflichten sich ebenfalls zu Mitteln, um Versorgungslücken bei zurückgewonnenen Zuschlagstoffen zu schließen, wie Kasachstans Kreislaufwirtschaftsinvestitionsplan bis 2030 zeigt.[3]Weltbank, "Lao PDR Projekt zur Bekämpfung von Umweltverschmutzung und Abfallmanagement," Weltbank, worldbank.org Die Expansion des chinesischen Marktes für grüne Baumaterialien und überarbeitete Bewertungsstandards, die einen höheren Recyclinginhalt erfordern, unterstützen die steigende Nachfrage nach konformen Sekundärmaterialien. In der Ukraine wandeln kommunale Anlagen Abbruchschutt in Eingangsmaterialien für Straßenreparaturen um, was zeigt, wie Kapazitätsinvestitionen die Versorgung in Wiederaufbaukontexten stabilisieren können.

Zunehmende Übernahme von Kreislaufwirtschaftsprinzipien in der Bauindustrie

Bau- und Abbruchabfall ist der größte einzelne Abfallstrom in der EU, und die Übernahme der Kreislaufwirtschaft wächst durch Ziele, Beschaffungsregeln und Baustandards, die Wiederverwendung, hochwertiges Recycling und Rückverfolgbarkeit schätzen. Japan demonstriert fortgeschrittenen selektiven Abbruch und nahezu vollständige Betonrecyclingraten und nutzt Technologien wie Tecorep, um hochwertige Outputs aufrechtzuerhalten. Singapurs Green Mark fördert Recyclinginhalt in nicht-strukturellen Anwendungen und richtet wichtige Projekte an Recyclingzuschlagstoffzielen aus, was Marktsignale für Sekundärmaterialien verstärkt. EU-Projekte wie RECOMPOSE haben strukturelle Elemente wie Stahl-Beton-Verbundplatten mit recyceltem Zuschlagstoff validiert, mit Modellierungen, die den Eurocode-Zuverlässigkeitsanforderungen entsprechen. Nationale und regionale Fonds, wie Navarras Unterstützung für die Verwertung von Bau- und Abbruchabfall sowie Industrieabfall, lenken Kapital in Einrichtungen und Standards, die hochwertige Wiederverwendung statt Downcycling skalieren können. Standards von ISO TC 323 zu Mess- und Produktkreislaufdatenblättern bieten nun eine gemeinsame Sprache für Unternehmen, da die EU-Berichtspflichten strenger werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionen für Abfallmanagement- infrastruktur und -ausrüstung | -0.7% | Global, besonders ausgeprägt in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit fortschrittlicher Recyclinganlagen in Entwicklungsregionen | -0.5% | Subsahara-Afrika, Südasien, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verunreinigung von Abfallströmen verringert die Recyclingfähigkeit und Materialqualität | -0.4% | Global, am schwerwiegendsten in Märkten ohne Quelltrennung Vorschriften | Mittelfristig (2–4 Jahre) |

| Mangelndes Bewusstsein und unzureichende Schulung der Bau- belegschaft | -0.3% | Global, ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionen für Abfallmanagementinfrastruktur und -ausrüstung

Die Kapitalintensität für Bau- und Abbruchabfallsammlung, -transfer, -sortierung und -verarbeitung bleibt in vielen Regionen das größte Hemmnis, insbesondere dort, wo Deponiegebühren niedrig und Rohstoffmargen gering sind. Jüngste öffentliche Finanzierungsprogramme sind darauf ausgelegt, anfängliche Kostenbarrieren durch Zuschüsse und leistungsbasierte Transfers zu senken, aber mehrjährige Finanzierungsverpflichtungen und Berichtspflichten erhöhen die Komplexität für lokale Behörden und private Betreiber. Indonesiens leistungsbasierter Zuschussansatz, der nun in 30 lokalen Regierungen eingeführt wird, zeigt, wie Kapital mit Quelltrennung und Kostendeckung verknüpft werden kann, obwohl die Umsetzungskapazität variiert. Das nationale Programm von Laos verbindet ähnlich Ausrüstung, Transfereinrichtungen und Deponieaufrüstungen mit Schulungen für informelle Arbeitnehmer, was für die Akzeptanz unerlässlich ist, aber die Inbetriebnahmezeit verlängert. In fortgeschrittenen Märkten erfordern KI-Sortierer und Hochdurchsatzlinien erhebliches Kapital, obwohl Lernkurven und Betriebseinsparungen durch Digitalisierung die Machbarkeitslücken allmählich schließen.

Verunreinigung von Abfallströmen, die die Recyclingfähigkeit und Materialqualität verringert

Verunreinigung untergräbt die Recyclingfähigkeit und den Materialwert, was Rückstände und Wiederaufbereitungskosten erhöht und die Umleitungsraten in vielen Städten unter dem technischen Potenzial hält. Behörden reagieren mit höheren Umleitungsschwellen, rückzahlbaren Einlagen und Compliance-Audits, die eine bessere Vorsortierung und verifizierte Anlagenleistung erzwingen, was dazu beiträgt, Verunreinigungen am Eingang der Materialrückgewinnungsanlage zu reduzieren. Digitale Plattformen für genehmigungsgebundene Pläne und Echtzeit-Belegupload erhöhen die Rückverfolgbarkeit und ermöglichen es Kommunen, Konsequenzen bei Nichteinhaltung durchzusetzen, einschließlich des Verfalls von Einlagen bei Projekten. Technische Gegenmaßnahmen verbessern sich ebenfalls, einschließlich Computer Vision, die Oberflächenbeschichtungen und eingebettete Verunreinigungen erkennt, die früher zu Rückstufungen zu Verfüllmaterial oder Entsorgung führten. Bundes- und Landesspezifikationen verschärfen Praktiken, um gefährliche Kreuzverunreinigungen zu verhindern, wie z. B. UFGS-Beschränkungen zur Vermeidung gefährlicher Abfallströme beim Vor-Ort-Brechen, was die Compliance-Disziplin bei Projekten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Dominanz nicht gefährlicher Abfälle mit beschleunigtem Wachstum gefährlicher Abfälle

Nicht gefährlicher Abfall dominierte im Jahr 2025 mit 97,67 %, während gefährlicher Abfall mit 2,33 % den schnellsten CAGR von 7,21 % bis 2031 verzeichnete, was auf erhöhte Aufmerksamkeit für Altmaterialien in alternden Gebäuden und Infrastrukturen zurückzuführen ist. Diese Mischung hält den Markt für Bau- und Abbruchabfallmanagement auf mineralische Fraktionen in großen Mengen fokussiert, während Compliance-Systeme die Überwachung von Asbest, Blei und PCBs in Abbrucharbeitsabläufen stärken. Lokale Genehmigungen und Deponieakzeptanzregeln erfordern zunehmend Zertifizierungen, Benachrichtigungen, spezialisierte Handhabung und Terminplanung, die eine sichere Weiterleitung und Dokumentation für gefährliche Materialien unterstützen. Praktiken auf Kreisebene, wie termingebundene Annahme und Verpackungsstandards, spiegeln auch die betrieblichen Schutzmaßnahmen rund um gefährliche Ströme wider. Bundesweite Projektspezifikationen beschränken nun Vor-Ort-Aktivitäten, die gefährliche Abfallkreuzverunreinigungen erzeugen könnten, was die Anforderungen an die Umleitungszählung und die Auftragnehmerberichterstattung in der Bau- und Abbruchabfallmanagementbranche erhöht.

Auf der Seite nicht gefährlicher Abfälle verbessern Technologie- und Prozessverbesserungen die Qualität und Marktfähigkeit der Outputs. Wasserbasierte Dichtetrennung und Jigging-Systeme haben hochreine mineralische Fraktionen demonstriert und Leistungsmetriken verbessert, die für Endnutzer in Straßenunterbau- und Strukturanwendungen wichtig sind. Standards und Protokolle für selektiven Abbruch und Qualitätssicherung fördern das Vertrauen in recycelte Materialien, was eine höherwertige Wiederverwendung unterstützt und das Downcycling-Risiko im Markt für Bau- und Abbruchabfallmanagement reduziert. Digitale Berichtsrahmen verschärfen Verunreinigungskontrollen und stellen sicher, dass gefährliche Bestandteile nicht in ansonsten recycelbare mineralische Ströme eingemischt werden. Zusammen helfen diese Maßnahmen, die starke Basis des Segments aufrechtzuerhalten, während Investitionen in die kleinere gefährliche Kategorie gelenkt werden, die aufgrund von regulatorischem Druck und gezielter Infrastruktur voraussichtlich schneller von einer niedrigen Basis aus wachsen wird.

Nach Material: Mineralische Fraktionen führen mit aufkommender Diversifizierung bei Kunststoff, Holz und Glas

Beton und Ziegel erfassten im Jahr 2025 60,42 %, was ihre volumetrische Dominanz und gut etablierten Recyclingwege bei öffentlichen Bauprojekten und privaten Entwicklungen widerspiegelt. Die Kategorie Sonstiges aus Kunststoffen, Holz und Glas wird voraussichtlich bis 2031 mit einem CAGR von 7,48 % wachsen, begünstigt durch KI-gestützte Erkennung, Roboter-Picking und Vorbehandlungsmethoden, die die Reinheit verbessern und Anwendungsfälle erweitern. Die Wirtschaftlichkeit mineralischer Fraktionen begünstigt Anwendungen wie Straßenunterbau und Drainageschichten, und verbesserte Übergangszonengrenzen in recyceltem Beton können Festigkeitsnachteile bei höheren Substitutionsraten mindern. Materialeigenschaftsunterschiede zwischen Beton, Ziegel und Gips veranschaulichen, warum Dichte- und Wasserabsorptionsschwellen Trennstrategien bestimmen, wobei Jigging- und dichtebasierte Methoden hochreine Outputs im großen Maßstab erzielen. Qualitätssicherungsrahmen, die selektiven Abbruch und Verunreinigungskontrolle betonen, helfen dabei, strukturelle und halbstrukturelle Anwendungsfälle zu unterstützen, was das Vertrauen in Sekundärzuschlagstoffe im Markt für Bau- und Abbruchabfallmanagement stärkt.

Niedrigdichtefraktionen entwickeln sich von Kostenstellen zu Umsatzmöglichkeiten, da Anlagen in optische und robotergestützte Sortierung investieren. Computer Vision unterscheidet Beschichtungen und Oberflächenmerkmale, die früher Holz und Kunststoffe auf die Deponie schickten, was Wiederverwendung und Produktisierung in neuen Kanälen eröffnet. Fallstudien von Anlagen zeigen, dass fortschrittliche Installationen die Verwertungsraten und Umweltleistung bei Kunststoff-, Holz- und Feinstoffströmen wesentlich verbessern können. Strukturelle Innovationen, einschließlich der Carbonatisierung von recycelten Zuschlagstoffen, binden CO2 und verbessern gleichzeitig die Durchlässigkeitseigenschaften, was höherwertige Verwendungen unterstützt und Klimaziele in der Bau- und Abbruchabfallmanagementbranche vorantreibt.

Nach Dienstleistung: Deponierungsvorherrschaft durch Verwertungswirtschaft herausgefordert

Deponierung und Entsorgung behielten im Jahr 2025 42,31 %, was sowohl auf Altpraktiken als auch auf die Persistenz gemischter und verunreinigter Ströme jenseits der aktuellen Verwertungswirtschaft zurückzuführen ist. Recycling und Materialrückgewinnung, die bis 2031 voraussichtlich mit einem CAGR von 6,81 % wachsen werden, gewinnen Marktanteile, da automatisierte Sortierung die Arbeitsintensität reduziert und politische Anreize die Wirtschaftlichkeit von Anlagenaufrüstungen verbessern. Lokale Verordnungen, die Umleitungsschwellen anheben, rückzahlbare Einlagen einführen und verifizierte Anlagenraten erfordern, erhöhen die Leistungsanforderungen und lenken Tonnagen in höherwertige Wege. Behörden, die digitale Pläne und Dokumentation in Genehmigungen einbetten, haben eine Echtzeit-Überwachung für Umleitungsziele geschaffen, was die Compliance stärkt und Rückstände reduziert. Gebergestützte nationale Programme, die Ausrüstung, Transfereinrichtungen, Behandlung und Deponieaufrüstungen finanzieren, katalysieren neue Ökosysteme, in denen private Investitionen eingeschränkt waren.

Die Verarbeitungswirtschaft verschiebt sich weiterhin mit Größe und Technologie. Computer Vision und Robotik haben große Reduzierungen des Personalbedarfs und der Vergleichskosten demonstriert, was die Betriebsmargen in einem engen Rohstoffumfeld verbessert. Umwelt- und öffentliche Gesundheitszuschüsse, die an Luftqualitätsergebnisse geknüpft sind, unterstützen auch die vorgelagerte Umleitung von Grünabfällen und anderen Strömen, was den Verunreinigungsdruck in Bau- und Abbruchabfalllinien reduziert. Aufkommende Analysen und verifizierte Leistungsberichte werden voraussichtlich weiterhin Volumen von der Entsorgung zur Verwertung im Markt für Bau- und Abbruchabfallmanagement verlagern, da Spezifikationsrahmen und das Vertrauen der Endmärkte wachsen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,12 %, was eine Kombination aus ausgereiften Genehmigungsverfahren, lokalen Umleitungsmandaten und einer wachsenden Nutzung digitaler Compliance-Tools bei der Projektabwicklung widerspiegelt. Bundes- und Landesrichtlinien verknüpfen Kapitalzuschüsse mit gemessenen Umleitungsergebnissen, was die Berichterstattung und die Skalierung von Gerätebereitstellungen dort rationalisiert, wo Lücken bestehen. Kreis- und Stadtprogramme fügen rückzahlbare Einlagen, Drittanbieter-Anlagenzertifizierungen und Plangenehmigungen hinzu, die die Ausführung auf Baustellen verbessern und das Vertrauen in nachgelagerte Anlagen stärken. Auf regionaler Ebene heben Branchenverbände neue Investitionen in Materialrückgewinnungsanlagen und Transferstationen hervor, die die Serviceabdeckung erweitern und Materialflüsse internalisieren. Zusammen stärken diese Elemente die Umleitungsinfrastruktur und Analysen im Markt für Bau- und Abbruchabfallmanagement in Nordamerika.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR-Ausblick von 7,82 %, angetrieben durch umfangreiche Bautätigkeit, rasche Urbanisierung und einen sich ausdehnenden politischen Rahmen in Schlüsselländern. China erzeugte im Jahr 2024 2,41 Milliarden Tonnen Bauabfall, was 25,9 % des Siedlungsabfalls entspricht, was den Maßstab demonstriert, in dem nationale und städtische Programme die Verwertung unterstützen müssen. Politische Signale umfassen Ziele im Rahmen des 14. Fünfjahresplans für eine Ressourcenrecyclingbranche im Wert von 5 Billionen RMB (694,4 Milliarden USD), und städtische Leistungsbereiche zeigen Spielraum zur Steigerung der Nutzungseffizienz. Japans 97%ige Betonrecyclingrate gemäß seinem Gesetz über das Recycling von Baumaterialien und Singapurs Green-Mark-Recyclinginhaltsgutschriften veranschaulichen, wie Spezifikationen und Bewertungen das Angebot an Kreislaufmaterialien mit Projektzielen in Einklang bringen. Von der Weltbank unterstützte Programme in Südostasien skalieren städtische Dienstleistungen mit leistungsbasierten Zuschüssen und Kostendeckungsmaßnahmen, die Trennung und Umleitung unterstützen.

Europas Rahmen ist durch hohe Verwertungsraten und zunehmend harmonisierte Standards für Abfallende-Kriterien und Umweltproduktdeklarationen verankert, die das grenzüberschreitende Vertrauen in Sekundärmaterialien stärken. Die Region strebt eine Kreislaufmaterialnutzungsrate von 24 % bis 2030 an, gegenüber 12,2 % im Jahr 2024, wobei Bau- und Abbruchabfall der größte Strom im Geltungsbereich ist. Laufende Arbeiten zu Abfallende-Kriterien priorisieren Zuschlagstoffe, Beton, Ziegel und Gips, die mit den mineralischen Fraktionen übereinstimmen, die die Marktgröße für Bau- und Abbruchabfallmanagement in Europa dominieren. EU-finanzierte Pilotprojekte haben strukturelle Elemente und digitale Tools validiert, die BIM, zerstörungsfreie Prüfung und KI-Bewertungen verknüpfen, und fördern Qualitätssicherungsmethoden, die für Planer und Baubehörden wichtig sein werden. Die Politik- und Standardentwicklung unterstützt weiterhin hochwertiges Recycling gegenüber Verfüllung, wobei die Mitgliedstaaten Steuer- und Beschaffungshebel anpassen, um die Abnahme von Sekundärmaterialien zu belohnen.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert, mit diversifizierten Abfallgroßunternehmen, die neben regionalen Plattformen und Technologiespezialisten tätig sind, deren Kernvermögen KI-Trainingsdatensätze und Entscheidungsgeschwindigkeiten sind. Technologieanbieter skalieren Vierte-Generation-Robotik und optische Sortierer, die hochreine Extraktion in anspruchsvolle mineralische Fraktionen und staubige Umgebungen ausdehnen, in denen herkömmliche NIR-Systeme Schwierigkeiten haben. Auf Anlagenebene verbessern digitale Steuerungsplattformen und Analysen den Durchsatz und die Qualität, was in Umweltproduktdeklarations-Bereitschaft und Berichtsabläufe für eingebetteten Kohlenstoff einfließt, die von der öffentlichen Beschaffung bevorzugt werden. US-amerikanische und EU-Projektspezifikationen verschärfen auch Umleitungszählmethoden und die Verhinderung gefährlicher Kreuzverunreinigungen, was integrierte Akteure begünstigt, die die Lieferkette im Markt für Bau- und Abbruchabfallmanagement verifizieren können.

Strategische Schritte heben vertikale Integration, Transfer- und Materialrückgewinnungsanlagen-Aufrüstungen sowie Plattformpartnerschaften hervor, die KI-Vision mit bestehenden Verarbeitungsstandorten verbinden. Berichte von Branchenverbänden und Bekanntmachungen lokaler Behörden weisen auf eine laufende Pipeline von Kreis- und Stadtprojekten hin, die recycelbare Ströme internalisieren und Servicelücken in schnell wachsenden Gebieten schließen. EU-finanzierte Forschung demonstriert die strukturelle Machbarkeit von recycelten Zuschlagstoffen in Verbundkonstruktionen, was neue Produktlinien für Anbieter erschließen kann, die sich auf kohlenstoffarme Materialien konzentrieren. Fortschritte bei Standards über ISO TC 323 und regionale Qualitätssicherungsrahmen, die in Leitfäden eingebettet sind, signalisieren, dass Verifizierung und Datenqualität die Wettbewerbsdifferenzierung untermauern werden.

Chancen in weißen Flecken sind am überzeugendsten in Regionen, in denen die Sammel- und Verarbeitungsinfrastruktur noch dünn ist, und in spezialisierten Materialströmen, in denen sich Qualitätssicherungsstandards weiterentwickeln. Nationale und lokale Programme, die Zuschüsse an Berichterstattung knüpfen, verlagern Kapital in Ausrüstungs- und Datenschichten, die die Umleitung in unterversorgten Gebieten Asiens und Afrikas beschleunigen können. Fortschritte auf Anlagenebene bei der Verwertung von Kunststoffen, Holz und Glas öffnen auch die Tür für neue Marktteilnehmer, die sich auf niedrigdichte Materialien konzentrieren, die zuvor für die Deponie bestimmt waren, abhängig von konsistenter Einsatzstoffqualität und Endmarktentwicklung. Im gesamten Markt für Bau- und Abbruchabfallmanagement wird erwartet, dass die Verifizierungskapazität für Umweltproduktdeklarationen, BIM-verknüpfte Materialpässe und compliance-konforme Datenflüsse bestimmen wird, welche Akteure die steigenden Beschaffungs- und Berichtsschwellen in Nordamerika und Europa erfüllen.

Marktführer in der Bau- und Abbruchabfallmanagementbranche

Veolia

WM (Waste Management)

Republic Services

REMONDIS

GFL Environmental

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Holcims Ergebnisse für 2025 zeigten ein starkes EBIT-Wachstum und eine Marge von 18,3 %, angetrieben durch das Recycling von 8 Millionen Tonnen Bau- und Abbruchmaterialien (ein Anstieg von 23,5 % gegenüber 2024), was einen Umsatz von 492 Millionen CHF generierte. Das Unternehmen investierte 347 Millionen CHF in EU-Taxonomie-konforme Investitionsausgaben mit dem Ziel, jährlich mehr als 20 Millionen Tonnen zu recyceln und bis 2030 mehr als 800 Millionen CHF Umsatz mit Bau- und Abbruchmaterialien zu erzielen.

- Februar 2026: Im Jahr 2025 sicherte sich Veolia Abfallmanagementverträge im Wert von 1 Milliarde GBP, erweiterte seine Präsenz auf mehr als 50 britische Kommunalbehörden und steigerte seine kommunalen Dienstleistungen seit 2020 um 35 %. Das Unternehmen investierte im vergangenen Jahrzehnt auch 1 Milliarde GBP in britische Recycling- und Abfallinfrastruktur.

- März 2026: Holcim erwarb eine Mehrheitsbeteiligung an Cementos Pacasmayo und stärkte damit seine Präsenz auf den Zement- und Zuschlagstoffmärkten Lateinamerikas. Dies steht im Einklang mit seiner grünen Wachstumsstrategie, die darauf abzielt, 30 % des Konzernumsatzes aus dem Bereich Lösungen & Produkte zu erzielen.

- März 2026: Die Weltbank genehmigte ein sechsjähriges Stadtentwicklungsprogramm für Uganda im Wert von 540 Millionen USD, das 5,6 Millionen Menschen, darunter 600.000 Flüchtlinge, in 10 Städten, 26 Gemeinden und 13 flüchtlingsaufnehmenden Bezirken zugutekommen soll. Die Initiative wird klimafreundliche Infrastruktur liefern und 40.000 direkte Arbeitsplätze schaffen und gleichzeitig die städtische Resilienz stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Analyse definiert den Markt für Bauabfallmanagement als alle kostenpflichtigen Tätigkeiten, die gefährliche und nicht gefährliche Materialien, die bei Abriss-, Renovierungs- und Neubauvorhaben auf Wohn-, Gewerbe-, Industrie- und Infrastrukturstandorten weltweit anfallen, sammeln, transportieren, sortieren, recyceln, verwerten oder deponieren.

Ausschlüsse aus dem Geltungsbereich: Reine kommunale Siedlungsabfalldienstleistungen, die keine Bau- oder Abbruchabfallströme behandeln, liegen außerhalb der Studiengrenzen.

Segmentierungsübersicht

- Nach Abfallart

- Nicht gefährlicher Abfall

- Gefährlicher Abfall

- Nach Material

- Beton & Ziegel

- Asphalt

- Metall

- Holz

- Boden und Sand

- Gips & Trockenbau

- Sonstiges (Kunststoff, Glas)

- Nach Dienstleistung

- Sammlung & Transport

- Sortierung & Trennung

- Recycling & Materialrückgewinnung

- Deponierung & Entsorgung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Russland

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen)

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Abfalltransportunternehmen, Abbruchunternehmern, Regulierungsbehörden und Geräteherstellern in Nordamerika, Europa, dem Golfraum und schnell wachsenden asiatischen Ballungsräumen. Diese Gespräche verfeinern Umleitungsziele, durchschnittliche Servicegebühren und die Adoptionsraten von Vor-Ort-Technologien, sodass wir Desk-Research-Ergebnisse validieren und etwaige Ausreißerannahmen vor der Modellverabschiedung anpassen können.

Desk Research

Wir beginnen mit strukturierten Auswertungen erstrangiger öffentlicher Quellen wie den Materialflusstabellen der US EPA, den Eurostat-Dashboards zum C&D-Recycling, den OECD-Bauproduktionsdaten und den UNEP-Berichten zur Kreislaufwirtschaft, die als Anker für die Basisgenerierungsraten dienen. Branchenverbandspapiere der Construction Products Association und des Global Cement Directory helfen uns bei der Kartierung der Wertschöpfungsketten der Materialrückgewinnung, während Unternehmensberichte, Investorenpräsentationen und Nachrichtenfeeds, auf die über D&B Hoovers und Dow Jones Factiva zugegriffen wird, Preis- und Kapazitätsveränderungen beleuchten. Die daraus resultierenden Sekundärbelege formen die anfänglichen Tonnagen, Servicemix-Aufteilungen und historischen Preiskorridore. Diese Liste ist illustrativ; viele weitere Referenzen leiten Datenprüfungen und das kontextuelle Verständnis.

Marktgröße & Prognose

Wir wenden einen hybriden Top-down-Ansatz an, der mit länderspezifischen Bauausgaben, Ergänzungen der Gebäudenutzfläche und Abrissgenehmigungen beginnt; diese Ströme werden mit dokumentierten Abfallerzeugungsintensitäten (kg pro m²) multipliziert und um materialspezifische Umleitungsquoten sowie die Inflation der Deponieeingangsgebühren bereinigt. Anbieter-Aggregationen von Brecherleistung, Deponievolumina und Stichproben-Durchschnittsdienstpreisen liefern Bottom-up-Gegenprüfungen, die Gesamtwerte begrenzen oder anheben, wenn Abweichungen die Analyseschwellenwerte überschreiten. Zu den wesentlichen Treibern zählen städtische Nutzflächenzuwächse, Deponiegebührenindizes, regulatorische Recyclingziele, Preisspreads für Recyclingzuschlagstoffe und die Durchdringung von KI-Sortieranlagen; diese Faktoren fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Datenlücken werden durch regionale Analogien dort geschlossen, wo Daten dünn sind, und es werden konservative Koeffizienten angewendet, die während der Primärinterviews gekennzeichnet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen, Peer-Review durch leitende Analysten und Anomalieauflösung. Wir aktualisieren jedes Modell jährlich und lösen Zwischenaktualisierungen aus, wenn politische Veränderungen, größere Fusionen oder makroökonomische Schocks einen Eingabewert über ein vordefiniertes Toleranzband hinaus verschieben. Kunden erhalten daher eine lebendige Baseline, die kurz vor der Veröffentlichung freigegeben wird.

Warum Mordors Baseline für Bauabfallmanagement Zuverlässigkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Abfallarten, Materialmischungen, Preisbasen und Aktualisierungsrhythmen wählen. Wir legen unsere Einschlüsse vorab offen, verankern Werte in verifizierbaren Materialflussstatistiken und überprüfen Eingaben häufiger als die meisten Anbieter.

Zu den wesentlichen Lückentreibern zählen, ob Boden und Baggergut einbezogen werden, wie Gefahrstoffzuschläge gemittelt werden, Währungsumrechnungsdaten und das für die Basisfall-Bauausgaben gewählte Jahr. Unsere disziplinierte Abgrenzung und jährliche Rekalibrierung minimieren solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 115,4 Milliarden (2025) | Mordor Intelligence | - |

| USD 118,69 Milliarden (2024) | Regionale Unternehmensberatung A | Schließt kommunalen Renovierungsschutt ein und rechnet Währungen zu Vorjahresdurchschnittskursen um |

| USD 232,1 Milliarden (2023) | Globale Unternehmensberatung B | Berücksichtigt Boden und Baggergut, wendet Spitzendienstpreise an und verwendet eine zwei Jahre alte Bauproduktionsbasis |

Diese Kontraste zeigen, warum Planer, die eine ausgewogene, transparente und reproduzierbare Baseline suchen, auf Mordor Intelligence vertrauen: Unsere Zahlen basieren auf klar definierten Grenzen, aktuellen Daten und wiederholbaren Schritten, die lückenlos nachvollzogen werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bau- und Abbruchabfallmanagement und wie sind die Wachstumsaussichten?

Der Markt wird für 2025 auf 115,4 Milliarden USD, für 2026 auf 122,6 Milliarden USD und bis 2031 auf 165,9 Milliarden USD bei einem CAGR von 6,23 % über 2026–2031 prognostiziert.

Welche Regionen führen und welche wachsen am schnellsten im Bau- und Abbruchabfallmanagement?

Nordamerika führte im Jahr 2025 mit 34,12 %, während Asien-Pazifik mit einem prognostizierten CAGR von 7,82 % bis 2031 am schnellsten wächst.

Welche Dienstleistungen gewinnen Marktanteile im Bau- und Abbruchabfallmanagement?

Deponierung und Entsorgung hielten im Jahr 2025 42,31 %, aber Recycling und Materialrückgewinnung wird bis 2031 voraussichtlich mit einem CAGR von 6,81 % wachsen.

Welche Richtlinien prägen die Nachfrage nach recycelten Baumaterialien?

Die Umweltproduktdeklarations-Mandate der Bauprodukteverordnung der Europäischen Union, Bemühungen um Abfallende-Kriterien, die US-amerikanische SWIFR-Berichterstattung und Chinas Kreislaufwirtschaftsplan beschleunigen die hochwertige Verwertung und Nutzung von Sekundärmaterialien.

Welche Technologien verändern die Wirtschaftlichkeit der Bau- und Abbruchabfallverwertung?

KI-gestützte optische Sortierung, Roboter-Picking und digitalisierte Anlagensteuerungen verbessern die Reinheit, reduzieren den Arbeitsaufwand und steigern den Durchsatz, was die Wirtschaftlichkeit der Verwertung stärkt.

Seite zuletzt aktualisiert am: