Marktgröße und Marktanteil für Baurobotik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

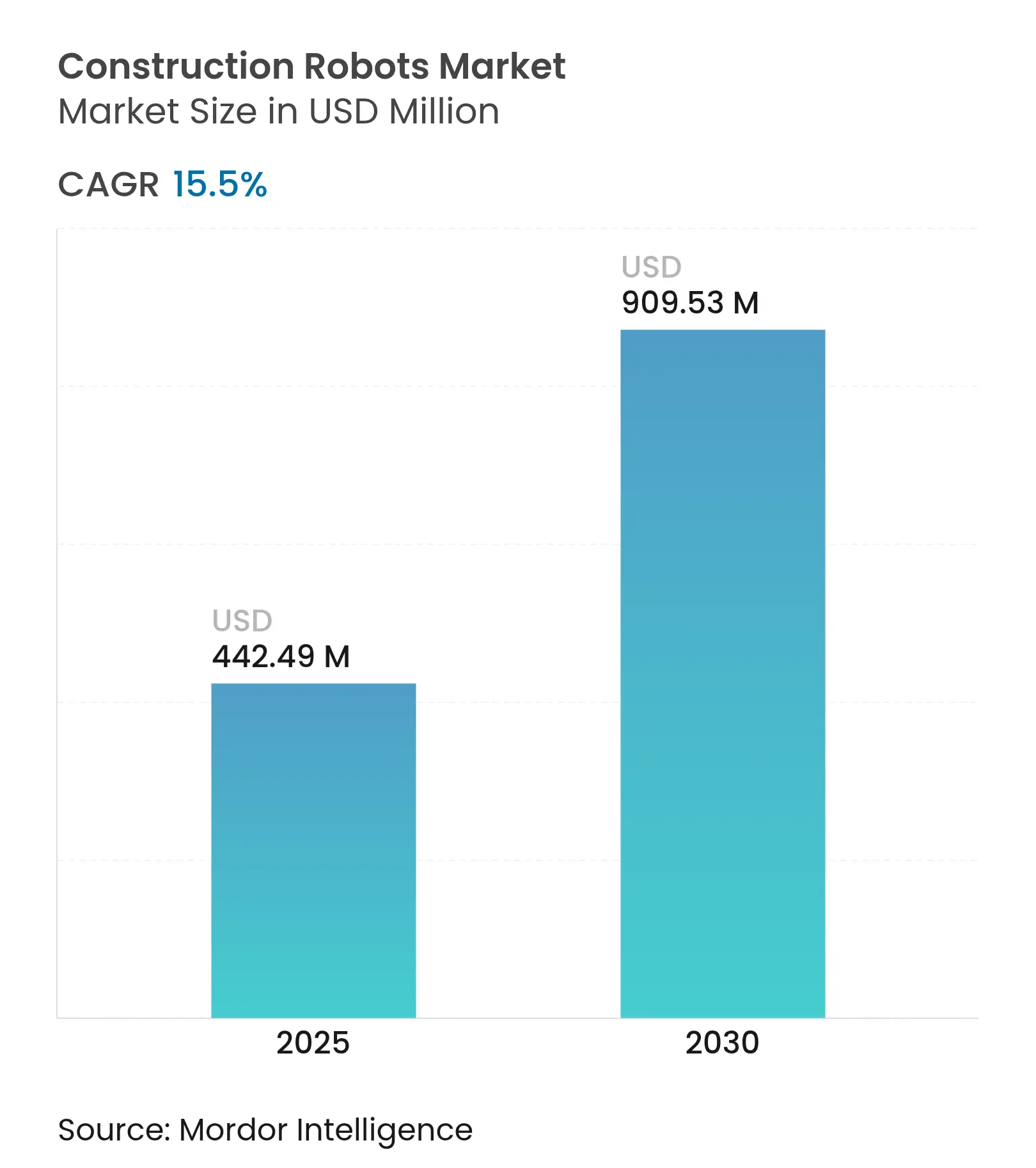

| Marktgröße (2025) | 442.49 Millionen US-Dollar |

| Marktgröße (2030) | 909.53 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

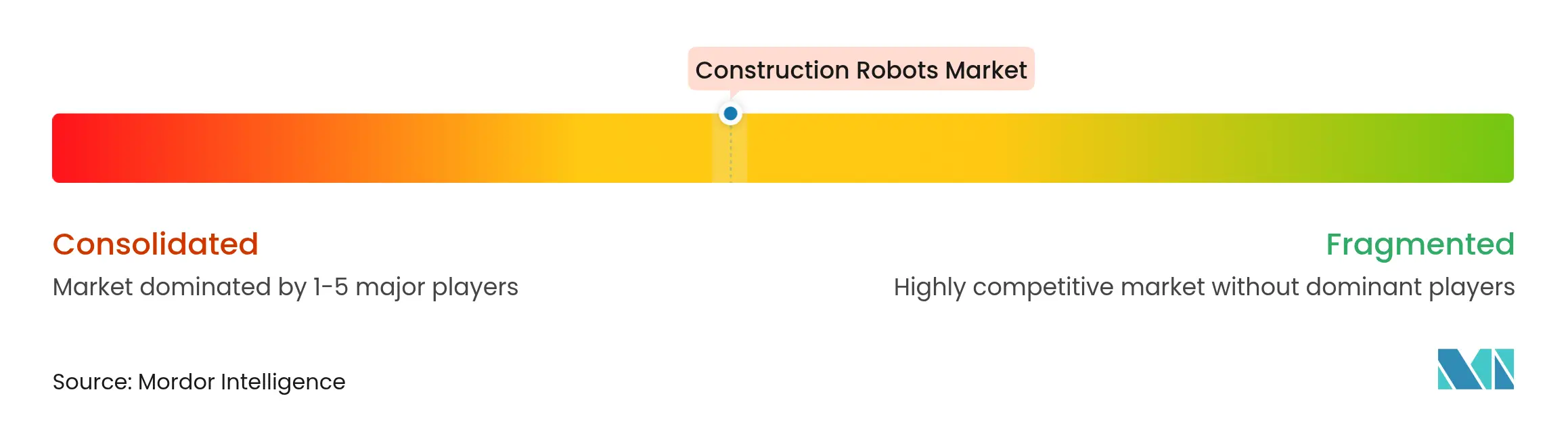

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Baurobotik durch Mordor Intelligence

Die Marktgröße für Baurobotik beläuft sich im Jahr 2025 auf 442,49 Millionen USD und soll bis 2030 einen Wert von 909,63 Millionen USD erreichen, was einer CAGR von 15,50 % über den Zeitraum 2025–2030 entspricht. Landesweite Arbeitskräftemangel, strengere Sicherheitsvorschriften und souveräne KI-Mandate veranlassen Auftragnehmer, von manuellen Methoden auf abfallarme Robotik-Workflows umzustellen, die Kohlenstoffreduzierungsziele erfüllen. Abbruchroboter bilden weiterhin den Kern der Nachfrage, da die Stadterneuerung sich beschleunigt, während 3D-Betondrucksysteme eine beschleunigte Infrastrukturentwicklung, höhere Designflexibilität und Materialeinsparungen ermöglichen. Der Markt für Baurobotik verzeichnet zudem verstärkte Investitionen in zweckgebundene Start-ups sowie eine stärkere Beteiligung etablierter Industrieautomatisierungsführer, was auf Skalierungsinflektionspunkte in der Fertigung hindeutet. Tarifbedingte Kostensteigerungen und fragmentierte Bauvorschriften belasten jedoch die kurzfristige Adoptionsökonomie.

Wesentliche Erkenntnisse des Berichts

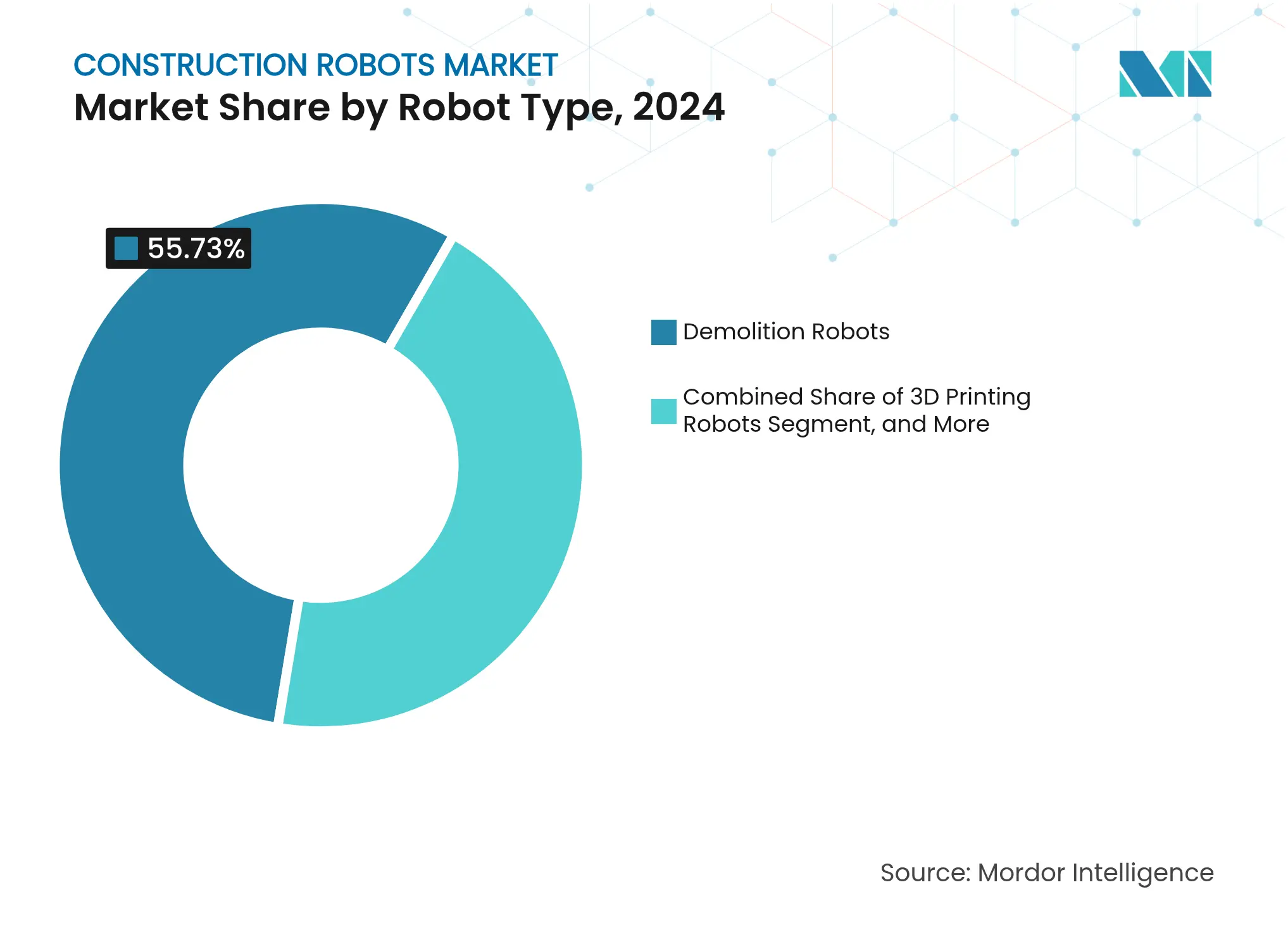

- Nach Robotertyp führten Abbruchroboter mit einem Marktanteil von 55,73 % im Jahr 2024. 3D-Druckroboter werden voraussichtlich bis 2030 die höchste CAGR von 16,78 % aufweisen.

- Nach Automatisierungsgrad hielten halbautonome Systeme im Jahr 2024 einen Anteil von 64,83 % am Markt für Baurobotik, während vollautonome Systeme bis 2030 mit einer CAGR von 17,12 % wachsen.

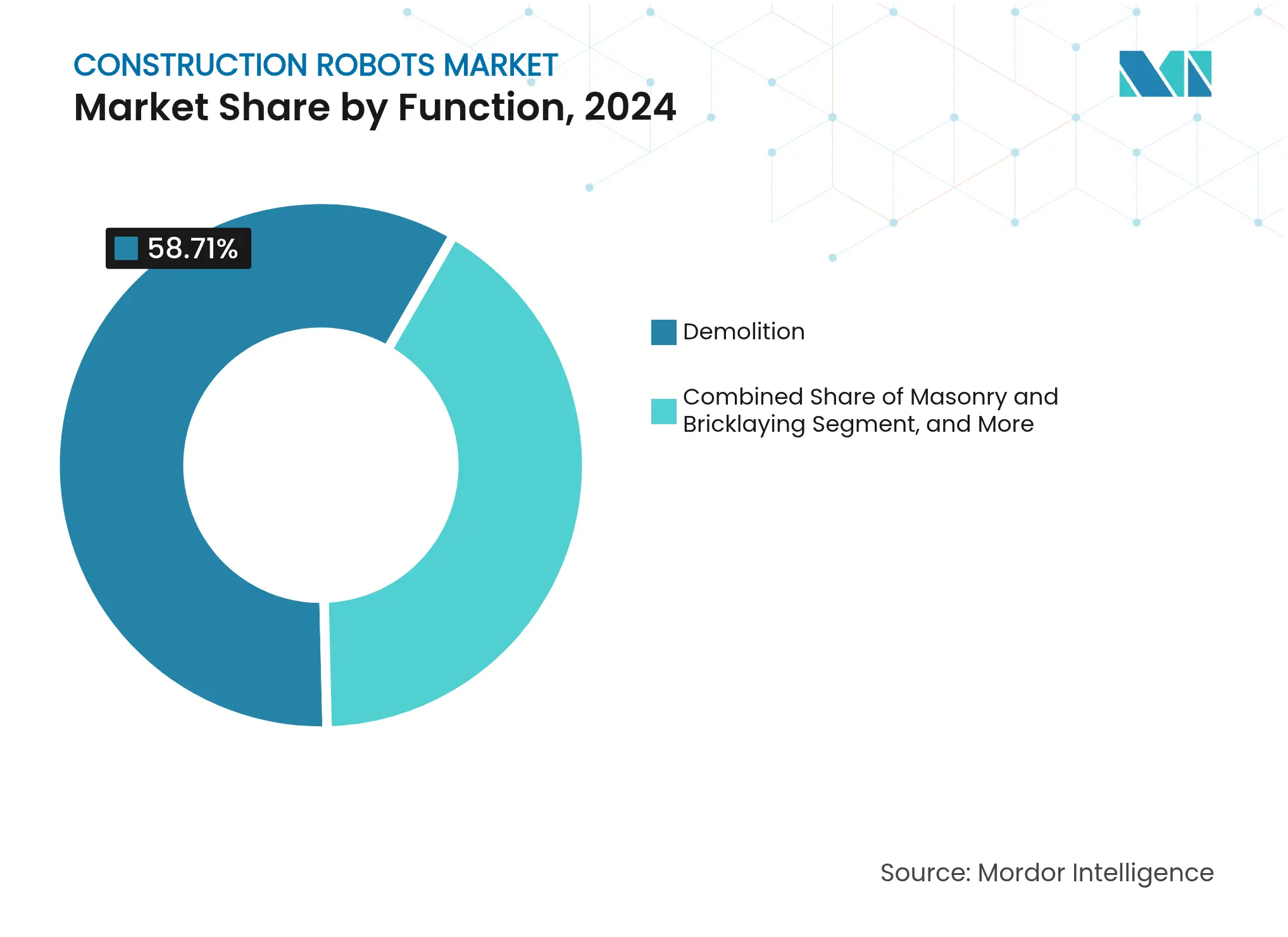

- Nach Funktion entfiel im Jahr 2024 ein Anteil von 58,71 % auf den Abbruchbereich, während der 3D-Betondruck bis 2030 mit einer CAGR von 16,88 % wächst.

- Nach Endnutzung machten Wohngebäude im Jahr 2024 51,83 % des Umsatzes im Markt für Baurobotik aus, und öffentliche Infrastrukturprojekte expandieren zwischen 2025 und 2030 mit einer CAGR von 16,44 %.

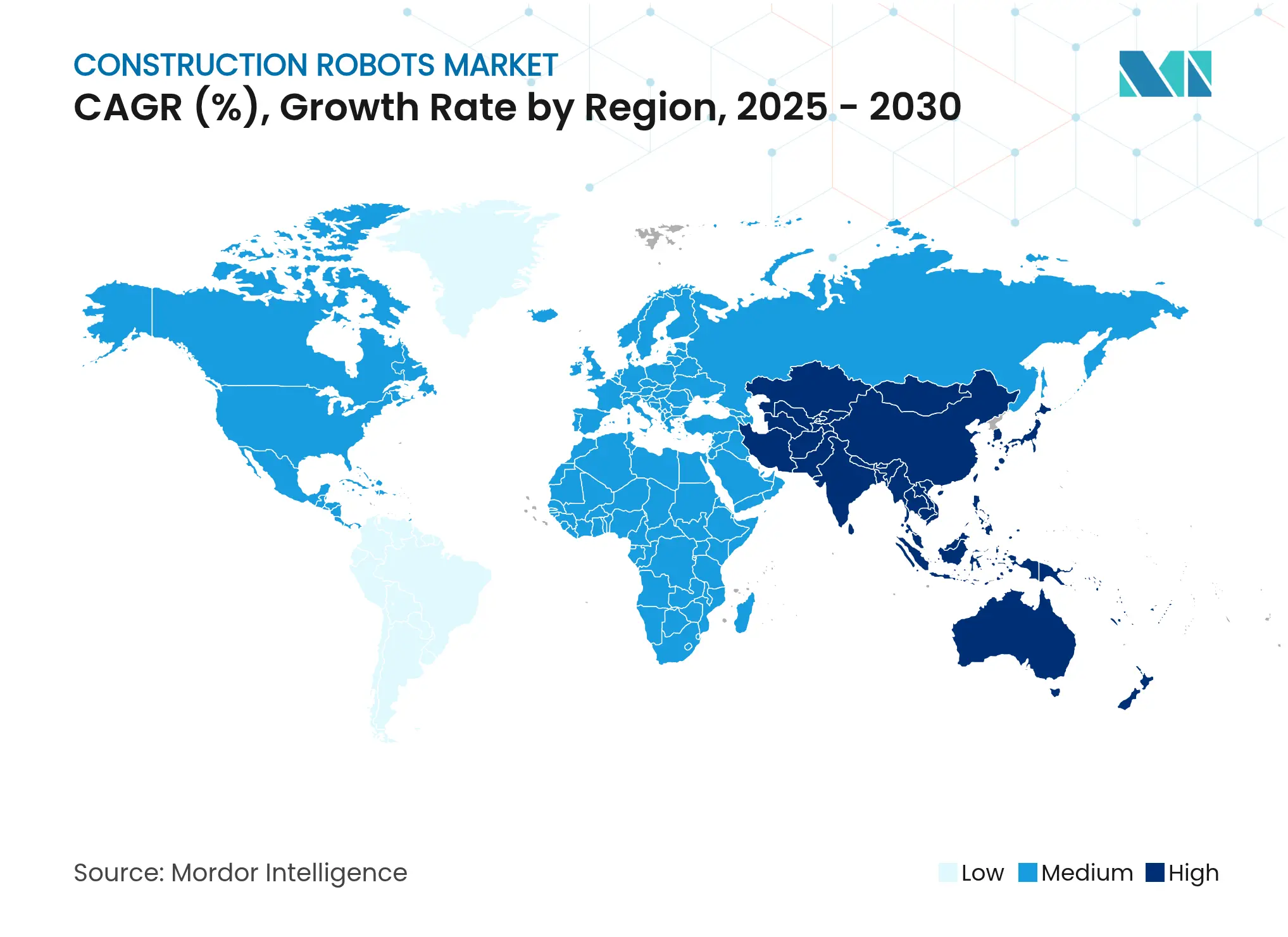

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 41,70 % im Markt für Baurobotik, während der asiatisch-pazifische Raum die höchste CAGR von 16,23 % bis 2030 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Baurobotik

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gravierender Fachkräftemangel | +4.2% | Global, mit besonders starken Auswirkungen in Japan, Deutschland und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere Sicherheitsvorschriften und Strafen | +3.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung des 3D-Betondrucks | +2.8% | Global, mit frühen Gewinnen in den Niederlanden, Deutschland und Singapur | Mittelfristig (2–4 Jahre) |

| Anstieg städtischer Sanierungsabbruchprojekte | +2.4% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf nordamerikanische Stadtzentren | Langfristig (≥ 4 Jahre) |

| BIM-integrierte Robotik-als-Dienstleistung-Geschäftsmodelle | +1.9% | Nordamerika und EU, Pilotausdehnung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kohlenstoffreduzierungsmandate zugunsten abfallarmer Robotik | +1.1% | EU vorrangig, Kalifornien, New York, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gravierender Fachkräftemangel

Bauunternehmen stehen vor strukturellen Personallücken, da alternde Bevölkerungsgruppen schneller in den Ruhestand treten, als neue Arbeitskräfte in die Branche eintreten. Japans Baubelegschaft sank von 6,85 Millionen im Jahr 1997 auf 4,77 Millionen im Jahr 2024, während die nominellen Investitionen im Geschäftsjahr 2024 auf 26,2 Billionen JPY (175 Milliarden USD) stiegen.[1]CIO Japan, "鹿島建設が挑んだ世界初の自動化施工システム『A⁴CSEL』開発秘話," cio.com Kajimas A4CSEL-Plattform zeigt, wie drei Bediener vierzehn Maschinen rund um die Uhr fernsteuern und so den Arbeitskräftemangel in einen Produktivitätskatalysator umwandeln. Ähnliche Engpässe in Deutschland und den Vereinigten Staaten halten den Markt für Baurobotik in einem langfristigen Nachfragezyklus, da Auftragnehmer Automatisierung als Arbeitskräfteversicherung und nicht als Kostensenkungsoption betrachten.

Strengere Sicherheitsvorschriften und Strafen

Die OSHA schreibt nun Risikoabschätzungen, Notabschaltsysteme und Bedienerschulungen für Roboter auf der Baustelle vor und erhöht damit die Compliance-Anforderungen. Europa verknüpft Sicherheit mit Umweltkriterien, sodass Roboter, die Staub und Abfall reduzieren, mehrere Vorschriften gleichzeitig erfüllen. Der Cybersicherheitsstandard IEC 62443, der auf vernetzte Baumaschinen ausgeweitet wurde, fügt eine digitale Sicherheitsebene hinzu, die zertifizierte Robotikplattformen bevorzugt. Verschärfte Strafen bei Verstößen beschleunigen die Verbreitung, da Roboter risikoreiche Aufgaben konsequent ausführen, ohne Arbeitnehmer zu gefährden.

Schnelle Verbreitung des 3D-Betondrucks

ABBs IRB 6700-Roboter druckten Deutschlands erstes gewerbliches Nichtwohngebäude und bewiesen damit die Eignung im industriellen Maßstab.[2]ABB Robotics, "Transforming the Future of Construction," abb.com Materialeinsparungen spielen eine wichtige Rolle, da Bauabfälle 25 % der transportierten Materialien ausmachen; präzise Ablagerung senkt daher Entsorgungsgebühren und Emissionen. XtreeE in Frankreich und COBOD in den Niederlanden demonstrieren die bedarfsgerechte Fertigung komplexer Elemente innerhalb weniger Stunden und verkürzen so Projektzeitpläne. Die Integration mit BIM ermöglicht Design-for-Manufacturing-Workflows und schließt die Rückkopplungsschleifen zwischen virtuellen Modellen und der Ausführung vor Ort. Die Angleichung an regulatorische Normen ist noch uneinheitlich, doch frühe Anwender erzielen schnellere Genehmigungen, da Pilotprojekte Sicherheitsdaten ansammeln.

Anstieg städtischer Sanierungsabbruchprojekte

Dicht besiedelte asiatische Megastädte erneuern veralteten Bestand unter Platzmangel, der den Einsatz großer Geräte einschränkt. Husqvarnas DXR 310 arbeitet in beengten Innenräumen und ermöglicht selektiven Abbruch bei gleichzeitiger Staubkontrolle. Singapurs Erneuerungsprogramme und Kaliforniens Erdbebensanierungen halten die Nachfrage nach präzisen, schwingungsarmen Abbruchlösungen auf hohem Niveau. Roboter sortieren Bauschutt zudem für das Recycling vor, was mit den Zielen der Kreislaufwirtschaft übereinstimmt und Deponiekosten senkt. Steigende Grundstückswerte rechtfertigen höhere Investitionskosten für Ausrüstung, da ein schnellerer Abbruch frühere Einnahmen aus der Nachbebauung erschließt.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Einrichtungskosten | -3.8% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Fehlen harmonisierter Bauvorschriften für Robotik | -2.1% | Globale Fragmentierung, EU führt bei Harmonisierungsbemühungen | Langfristig (≥ 4 Jahre) |

| Tarifbedingte Kostensteigerungen bei Sensoren und Aktoren | -1.9% | Nordamerika und EU vorrangig, Auswirkungen auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Risiken des geistigen Eigentumsdiebstahls bei vernetzten Robotern | -1.2% | Global, mit besonders großen Bedenken in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Einrichtungskosten

Eine typische Nachrüstung eines autonomen Baggers kann 350.000 USD übersteigen und die Amortisationszeit auf 5–7 Jahre verlängern, was länger ist als der konventionelle Anlagenlebenszyklus. Zölle verstärken die Hürde; OnRobot verzeichnete nach zielgerichteten China-Zöllen von 145 % auf Automatisierungsteile einen Anstieg der Komponentenpreise um 17 %, während Caterpillar im zweiten Quartal 2024 Zollausgaben von 250–350 Millionen USD absorbierte, die sich nachgelagert auswirken. Robotik-als-Dienstleistung-Modelle senken die Anfangsinvestitionen, doch Auftragnehmer müssen weiterhin Mittel für die Standortvorbereitung, Datennetzwerke und die Umschulung von Bedienern einplanen. Kleinere Unternehmen haben oft Schwierigkeiten, Finanzierungen zu sichern, was die Konsolidierung zugunsten größerer Bauunternehmen mit solideren Bilanzen beschleunigt.

Fehlen harmonisierter Bauvorschriften für Robotik

Hersteller jonglieren mit divergierenden regionalen Vorschriften zu Strukturintegrität, Sicherheitszertifizierung und Haftung, was kostspielige Neukonstruktionen erzwingt. IEC 62443 legt eine Cybersicherheitsbasis fest, doch ein globales Äquivalent für Roboterbetondrucke oder autonome Geländearbeiten existiert nicht. Die EU bewegt sich auf einheitliche Richtlinien zu, doch Nordamerika und Asien behalten fragmentarische Normen bei, was skalierte Markteinführungen verzögert. Die benutzerdefinierte Prüfung jeder Jurisdiktion verlängert die Genehmigungszeiträume und verbraucht F&E-Mittel, die für Produktverbesserungen genutzt werden könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Vorherrschaft der Abbruchroboter steht vor einer Disruption durch 3D-Druck

Abbruchroboter machten im Jahr 2024 einen Marktanteil von 55,73 % im Markt für Baurobotik aus, was die starke Nachfrage nach ferngesteuerten Geräten widerspiegelt, die städtische Sicherheitsvorschriften erfüllen. Es wird erwartet, dass die Marktgröße für Baurobotik im Abbruchbereich stetig wächst, da selektiver Rückbau in dicht besiedelten Städten ein kritisches Bedürfnis bleibt. Drohnenbasierte Mauerwerkssysteme wie BrickPilot haben eine Luftautomation eingeführt, die 121 Ziegel in 1,5 Stunden mit Millimetergenauigkeit platziert und damit eine aufkommende Herausforderung für bodengebundene Roboter signalisiert. Anbieter integrieren nun Schuttsortiermodule in Abbruchgeräte, sodass Auftragnehmer Materialien vor Ort recyceln können, was mit zunehmend strengeren Abfallmanagementvorschriften übereinstimmt.

3D-Druckroboter werden voraussichtlich bis 2030 mit einer CAGR von 16,78 % wachsen, angetrieben durch die Nachfrage der Kommunen nach schneller und abfallarmer Infrastrukturlieferung. Hybridplattformen verwischen die Kategoriegrenzen; KUKAs KR IONTEC, in Baubots mobiles Fahrgestell integriert, bohrt Tunnelsegmente und positioniert Materialien innerhalb eines einzigen Workflows.[3]KUKA AG, "Automation for the Construction Industry," kuka.com Da KI-basierte Wahrnehmung und Planung in 69 % der neuen Maschinen vorhanden sind, kann eine einzelne Einheit nahtlos vom Materialhandling zum selektiven Abbruch wechseln, ganz ohne Hardwaremodifikationen. Diese funktionsübergreifenden Vorteile deuten darauf hin, dass die künftige Segmentierung von Hardwarestufen zu Anwendungspaketen übergehen wird.

Nach Automatisierungsgrad: Autonome Systeme gewinnen an Dynamik

Halbautonome Geräte hielten im Jahr 2024 einen Anteil von 64,83 % am Markt für Baurobotik, da Regulierungsbehörden der menschlichen Aufsicht im Loop vertrauen. Kajimas A4CSEL-Plattform zeigt, wie drei Bediener vierzehn Maschinen über kontinuierliche Schichten steuern und damit Skalierungsvorteile unter Beibehaltung der Echtzeitkontrolle belegen. Vollautonome Systeme stehen jedoch vor einer CAGR von 17,12 %, da physikalisch informierte neuronale Netze Bagger-Fels-Wechselwirkungen vorhersagen und manuelle Eingriffe überflüssig machen. Versicherungsgesellschaften kalkulieren Prämien zunehmend anhand von Sicherheitsdaten, sodass Autonomie, die Unfälle reduziert, niedrigere Tarife erzielt.

Haftungsvorschriften hinken der Technologie noch hinterher, daher staffeln die meisten Bauunternehmen die Autonomie in Schichten, die bei komplexen Aufgaben auf Fernbedienung zurückgreifen. Fernsteuerzentren bündeln Expertenwissen und erweitern den Zugang für kleinere Baustellen, die kein spezialisiertes Personal vor Ort einstellen können. Mit der Reifung von KI-Sicherheitsrahmen entwerfen Zertifizierungsstellen Testsuiten, die die Genehmigungszeiten für neue autonome Versionen verkürzen könnten. Diese Veränderungen dürften die Marktanteile schrittweise in Richtung höherer Autonomiestufen verschieben, während halbautonome Maschinen als Überbrückung für Nachrüstflotten fungieren.

Nach Funktion: 3D-Druck transformiert Bau-Workflows

Der Abbruch hielt im Jahr 2024 einen Anteil von 58,71 % am Markt für Baurobotik, doch der 3D-Betondruck gibt mit einer CAGR von 16,88 % bis 2030 das Tempo vor. ABBs IRB 6700-Drucker produzierte Deutschlands erstes gewerbliches Nichtwohngebäude und demonstrierte eine Druckhöhe von 12 m in einem einzigen Durchgang. Die schichtweise Ablagerung reduziert Abfälle, die historisch 25 % des transportierten Materials ausmachten, und senkt damit sowohl Entsorgungskosten als auch den CO₂-Fußabdruck.

Parallele Aufgabenausführung prägt den neuen Workflow: Drucker legen Wände, während Bewehrungsbindungs-Cobots benachbarte Segmente verstärken und damit Gesamtpläne verkürzen. Mauerwerksdrohnen eliminieren den Bedarf an Gerüsten bei gekrümmten Fassaden und verbessern die Arbeitssicherheit. BIM-verknüpfte Sensoren übertragen Fortschrittsdaten an digitale Zwillinge und ermöglichen präzise Materiallieferungen bei Bedarf sowie eine Verringerung der Überfüllung auf Baustellen. Mit der Reifung von Mehrkomponenten-Druckköpfen ist zu erwarten, dass Drucker Dämmung und Leitungseinbettungen in einem Durchgang übernehmen.

Nach Endnutzung: Öffentliche Infrastruktur treibt das Wachstum an

Wohnbauprojekte erzielten 51,83 % des Umsatzes im Jahr 2024, da große Bauunternehmen wie PulteGroup Rahmenroboter auf Baustellen in Florida skalierten. Dennoch weist die öffentliche Infrastruktur die stärkste CAGR von 16,44 % auf, da Regierungen Robotikkriterien in Ausschreibungen für Straßen, Tunnel und Brücken bündeln. Längere Projektlaufzeiten unterstützen die Lernkurven, die automatisierte Systeme benötigen, und öffentliche Auftraggeber bevorzugen planbare Zeitpläne gegenüber den niedrigsten Anfangskosten.

Obayashis Singapur-Labor zielt mit druckbaren Brückenträgern auf südostasiatische Verkehrskorridore und zeigt, wie F&E-Zentren mit regionalen Großprojekten verknüpft sind. Erneuerbare-Energie-Anlagen wie Offshore-Windparks setzen Roboter für die Montage von Turmsegmenten ein, wo der menschliche Zugang begrenzt ist. Gewerbe- und Industriegebäude bleiben im Volumen zurück, setzen jedoch gezielt Funktionen ein – Fassadeninstallation und Innenausbau –, für die Roboter die Amortisation innerhalb der aktuellen Abschreibungszyklen belegen.

Geografische Analyse

Nordamerikas Anteil von 41,70 % im Jahr 2024 spiegelt zwei Jahrzehnte BIM-Investitionen, Risikokapitalfinanzierung und OSHA-Leitlinien wider, die die Automatisierung auf Baustellen weniger riskant machen. Built Robotics erhielt 112 Millionen USD und nutzt etablierte Händlernetzwerke zur Nachrüstung von Erdbewegungsmaschinen. Zölle bleiben ein Kostengegenwind; Komponentenzölle erhöhten die Preise für wichtige Greiferlieferanten um 17 %, während Zementabgaben von 25 % in Kanada und Mexiko im Jahr 2025 die Budgets für robotergedruckten Beton neu verteilten. Kommunen vergeben dennoch zunehmend Aufträge, die digitale Zwillinge als Liefergegenstände vorschreiben und damit roboterkompatible Workflows verankern.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 16,23 %, angeführt von Japans automatisierten Großprojekten und Chinas kostengünstiger Roboterlieferkette. Kajimas Felddaten zeigen, wie drei Bediener vierzehn Maschinen über kontinuierliche Schichten steuern und damit Produktivitätsbenchmarks setzen. Singapurs dichtes städtisches Umfeld fördert die Nachfrage nach kompakten Abbruchrobotern und druckbaren Hochhauskomponenten. Indiens Boom im öffentlichen Bauwesen erhöht das Volumenpotenzial, doch Kapitalengpässe verlangsamen die Einführung bei kleineren Auftragnehmern.

Europa harmonisiert nationale Normen unter EU-Richtlinien, die Sicherheits- und Kohlenstoffkennzahlen miteinander verknüpfen. Frankreichs Grünes-Bauen-Regelwerk von 2025 begrenzt Baustellenabfälle und drängt Bauunternehmen in Richtung 3D-Betondruck und staubfreien Roboterabbau. Deutschland nutzt seine Präzisionsfertigungsbasis zur Integration von Industrierobotern in den Bau, exemplarisch durch ABBs IRB 6700-Einsatz für gedruckte Bürogebäude. Harmonisierte Normen erleichtern grenzüberschreitende Einsätze, doch Haftungsrahmen für autonome Geräte unterscheiden sich nach wie vor zwischen den Mitgliedstaaten und dämpfen die Marktdurchdringung.

Wettbewerbslandschaft

Industrieautomatisierungsgiganten und spezialisierte Start-ups teilen eine mäßig fragmentierte Arena. ABB setzt IRB 6700-Geräte in 3D-Druckallianzen ein, beispielsweise in der Partnerschaft mit Cosmic Buildings in Los Angeles im August 2025, und überträgt seine Fabrikpräsenz auf Baustellenroboter. KUKA entwickelte gemeinsam mit Baubot einen mobilen Tunnelroboter und zeigt damit die Bereitschaft etablierter Akteure, über reine Armofferten hinaus individuell anzupassen. Start-ups wie Built Robotics und Dusty Robotics konzentrieren sich auf Erdbewegung bzw. Aufmaß und nutzen softwarezentrierten Wert zur Erschließung von Nischen.

Dienstleistungsgeschäftsmodelle gewinnen an Boden; Renovate Robotics arbeitet mit Saint-Gobain zusammen, um Dachdeckungsroboter zu vermieten, senkt so Kapitalbarrieren für Auftragnehmer und verlagert den Wettbewerb von Einmalumsätzen hin zu Betriebszeitgarantien. Die Patentintensität bleibt hoch, wobei iRobot 556 aktive US-Patente meldet, was die Eintrittsbarrieren für Nachzügler unterstreicht. Marktführer heben sich nun durch fortschrittliche KI-Architekturen ab, die multifunktionale Anpassungsfähigkeit und eine reibungslose Zusammenarbeit zwischen Menschen und Robotern ermöglichen.

Kapitalanforderungen deuten auf eine selektive Konsolidierung hin. Die Serienproduktion begünstigt kapitalstarke Akteure, doch Nischenanwendungen lassen Raum für agile Newcomer mit domänenspezifischem Know-how. Insgesamt verlagert sich der Wettbewerb im Markt für Baurobotik von reinen Hardwarespezifikationen hin zu Plattform-Ökosystemen, die KI, Cloud-Analysen und Geräte-als-Dienstleistung-Abrechnungen integrieren.

Marktführer in der Baurobotikbranche

Husqvarna AB

FBR Ltd

Advanced Construction Robotics Inc.

Brokk AB (Lifco publ AB)

Construction Robotics LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: ABB und Cosmic Buildings gründeten eine Partnerschaft in Los Angeles zur Skalierung des 3D-Betondrucks für komplexe Strukturen.

- Juli 2024: Obayashi eröffnete sein Bautechnik-Labor in Singapur mit Kooperationen der Nanyang Technological University und der Singapore University of Technology and Design für robotergestütztes Betonabziehen.

- Juli 2024: Dusty Robotics lancierte FieldPrint 2 für automatisiertes Aufmaß integriert mit BIM-Modellen.

- April 2024: Gilbane schloss eine Partnerschaft mit Nextera Robotics im Bereich der Materiallogistik.

Umfang des globalen Berichts über den Markt für Baurobotik

Baurobotik bezeichnet professionelle Serviceroboter, die Teil von Bau- und Abbrucharbeiten in der Bauindustrie sind. Zu den im Rahmen der Studie betrachteten Robotern zählen Abbruchroboter, Strahlenschutzhandhabungsgeräte, Roboter mit Schneidwerkzeugen für den Einsatz in der Branche, Betonabbruchroboter, Hydrodemolitionsgeräte, Mauerwerksbaurobots, 3D-Druckroboter sowie Exoskelett- und Exoskelett-Mauerwerksroboter. Schweres Tiefbaurobotikgerät, wie Erdbewegungsmaschinen, Bohrmaschinen und Vorpfählungsroboter, ist nicht Bestandteil der Studie.

Der Markt für Baurobotik ist nach Typ (Abbruch, Mauerwerk und 3D-Druck), Anwendung (öffentliche Infrastruktur, Gewerbe- und Wohngebäude) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Die Marktgrößen und -prognosen werden als Werte in Millionen USD für alle Segmente angegeben.

| Abbruchroboter |

| 3D-Druckroboter |

| Mauerwerksbaurobots |

| Roboterarme für Materialhandling |

| Bauexoskelette |

| Halbautonome Baurobotik |

| Vollautonome Baurobotik |

| Abbruch |

| Mauerwerk und Mauerwerksbau |

| 3D-Betondruck |

| Standortaufmaß und -vermessung |

| Bewehrung und Bewehrungsbindung |

| Materialhandling und -transport |

| Oberflächenbearbeitung und Anstrich |

| Gewerbegebäude |

| Wohngebäude |

| Öffentliche Infrastruktur |

| Industrie- und Energieanlagen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Robotertyp | Abbruchroboter | ||

| 3D-Druckroboter | |||

| Mauerwerksbaurobots | |||

| Roboterarme für Materialhandling | |||

| Bauexoskelette | |||

| Nach Automatisierungsgrad | Halbautonome Baurobotik | ||

| Vollautonome Baurobotik | |||

| Nach Funktion | Abbruch | ||

| Mauerwerk und Mauerwerksbau | |||

| 3D-Betondruck | |||

| Standortaufmaß und -vermessung | |||

| Bewehrung und Bewehrungsbindung | |||

| Materialhandling und -transport | |||

| Oberflächenbearbeitung und Anstrich | |||

| Nach Endnutzung | Gewerbegebäude | ||

| Wohngebäude | |||

| Öffentliche Infrastruktur | |||

| Industrie- und Energieanlagen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welcher prognostizierte Wert wird für den Markt für Baurobotik im Jahr 2030 erwartet?

Es wird prognostiziert, dass er bis 2030 einen Wert von 909,63 Millionen USD erreicht und mit einer CAGR von 15,50 % wächst.

Welcher Robotertyp hält derzeit den größten Umsatzanteil?

Abbruchroboter führten im Jahr 2024 mit einem Anteil von 55,73 %.

Welche Funktion wächst bis 2030 am schnellsten?

Der 3D-Betondruck expandiert bis 2030 mit einer CAGR von 16,88 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 16,23 % über den Zeitraum 2025–2030 prognostiziert.

Welches Finanzierungsmodell hilft Auftragnehmern, hohe Investitionsbarrieren zu überwinden?

Robotik-als-Dienstleistung-Abonnements ermöglichen es Bauunternehmen, nutzungsabhängig zu zahlen, anstatt Geräte direkt zu erwerben.

Seite zuletzt aktualisiert am: