Marktgröße und Marktanteil des mexikanischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.37 Milliarden US-Dollar |

| Marktgröße (2026) | 5.54 Milliarden US-Dollar |

| Marktgröße (2031) | 6.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Reifenmarkts von Mordor Intelligence

Die Marktgröße des mexikanischen Reifenmarkts wird voraussichtlich von 5,37 Milliarden USD im Jahr 2025 auf 5,54 Milliarden USD im Jahr 2026 steigen und soll bis 2031 einen Wert von 6,49 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,21 % über den Zeitraum 2026–2031 entspricht. Nearshoring-Investitionen globaler Marken, unterstützende Handelsregeln im Rahmen des USMCA sowie Antidumpingzölle auf bestimmte Importe haben die lokale Preissetzungsmacht gestärkt und Kapazitätserweiterungen gefördert. Die Nachfrage wird zusätzlich durch die wachsende Produktionsbasis für leichte Lastkraftwagen und SUVs angekurbelt, was mittelgroße Reifen mit hohem Tragfähigkeitsindex begünstigt. Auf der negativen Seite dämpfen Rohstoffpreisschwankungen und inflationsbedingte Verzögerungen der Verbraucher beim Reifenersatz weiterhin das Mengenwachstum. Dennoch eröffnet das wachsende Interesse an luftlosen, EV-optimierten und Kreislaufwirtschaftslösungen neue Marktchancen sowohl für etablierte Anbieter als auch für neue Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

- Nach Saison führten Ganzjahresreifen mit einem Marktanteil von 67,12 % im mexikanischen Reifenmarkt im Jahr 2025; Sommerreifen werden voraussichtlich bis 2031 mit einer CAGR von 4,25 % wachsen.

- Nach Reifendesign hielten Radialreifen im Jahr 2025 einen Marktanteil von 89,15 % am mexikanischen Reifenmarkt, während luftlose Formate bis 2031 mit einer CAGR von 6,17 % zulegen sollen.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 48,33 % der Marktgröße des mexikanischen Reifenmarkts, und Gelände- und Spezialreifen verzeichnen mit einer CAGR von 5,61 % bis 2031 das stärkste Wachstum.

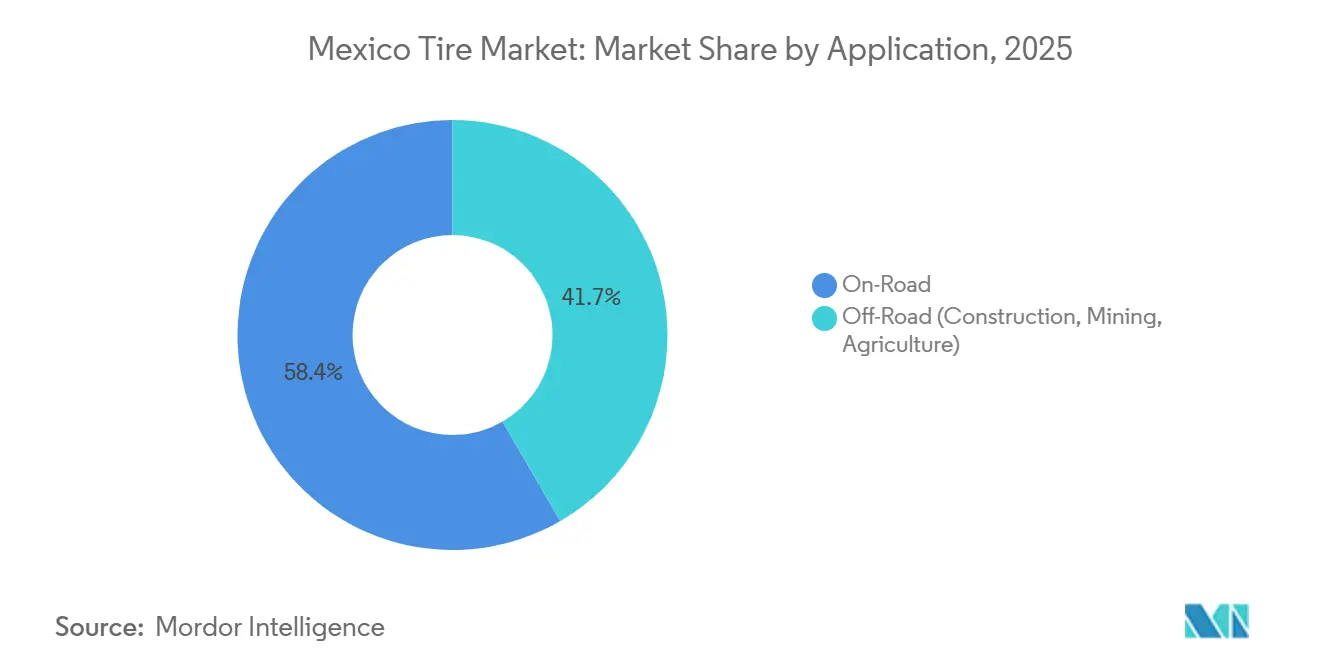

- Nach Anwendung entfiel auf die Straßennachfrage im Jahr 2025 ein Anteil von 58,35 % an der Marktgröße des mexikanischen Reifenmarkts; für Geländereifen wird bis 2031 eine CAGR von 5,29 % prognostiziert.

- Nach Endnutzer erfasste der Ersatzmarkt im Jahr 2025 einen Anteil von 75,16 % an der Marktgröße des mexikanischen Reifenmarkts, während OEM-Lieferungen voraussichtlich mit einer CAGR von 4,06 % über den Prognosezeitraum wachsen werden.

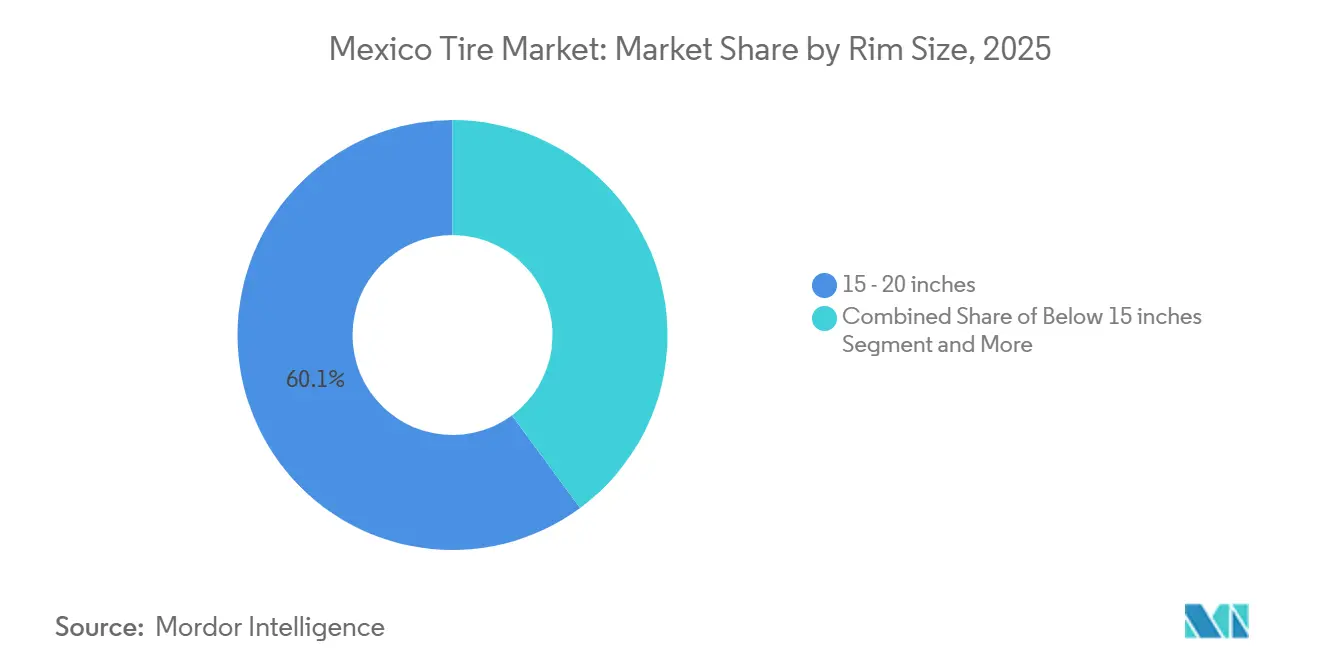

- Nach Felgengröße dominierte der Bereich 15 bis 20 Zoll im Jahr 2025 mit einem Anteil von 60,12 % an der Marktgröße des mexikanischen Reifenmarkts; Größen über 20 Zoll sind auf dem Weg zu einer CAGR von 6,55 % bis 2031.

- Nach Antrieb entfielen auf Fahrzeuge mit Verbrennungsmotor im Jahr 2025 83,14 % der Marktgröße des mexikanischen Reifenmarkts, doch Reifen für batterieelektrische Fahrzeuge werden bis 2031 mit einer CAGR von 10,37 % stark zulegen.

- Nach Geografie entfiel auf Zentralmexiko im Jahr 2024 ein Anteil von 42,55 % am mexikanischen Reifenmarkt, während Nordmexiko im Prognosezeitraum voraussichtlich mit einer CAGR von 4,76 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Reifenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Nachfrage nach Personenkraftwagen | +0.8% | National; am stärksten in Zentral- und Nordmexiko | Mittelfristig (2–4 Jahre) |

| Nearshoring stärkt OEM-Kapazitäten | +0.7% | Fertigungskorridore in Nord- und Zentralmexiko | Langfristig (≥ 4 Jahre) |

| Antidumpingmaßnahmen stabilisieren die inländische Preisgestaltung | +0.5% | Zentrale Cluster; nördliche Montagewerke | Mittelfristig (2–4 Jahre) |

| Produktion von SUVs und leichten Lastkraftwagen steigt | +0.4% | National; am höchsten in Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Flottenmanagementlösungen | +0.2% | National; frühe Übernahme in nördlichen Logistikkorridoren | Langfristig (≥ 4 Jahre) |

| Pilotprojekte mit Guayule-basiertem Kautschuk | +0.1% | Nördliche Trockengebiete; grenzüberschreitende F&E-Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum des Personenkraftwagenbestands und der Ersatznachfrage

Ein alternder Fahrzeugbestand bildet die Grundlage für einen stabilen Ersatzmarkt, da ältere Fahrzeuge häufiger Reifen wechseln als neue Modelle. Unabhängige Händler dominieren den Vertrieb, doch digitale Wartungsplattformen gewinnen zunehmend Nutzer unter gewerblichen Flotten, indem sie Ausfallzeiten reduzieren und die Lagerhaltung optimieren. Die makroökonomische Inflation hat einige Autofahrer dazu veranlasst, Käufe aufzuschieben oder auf günstigere Produkte umzusteigen, doch die Premiumisierung hält bei sicherheitsbewussten Käufern an, die Hochleistungsreifen als Wertanlage und nicht als Luxus betrachten. Gesetzliche Sicherheitsstandards verstärken diese Wahrnehmung, indem sie klare Benchmarks für die Einhaltung von Profiltiefe und Kennzeichnung setzen und Verbraucher implizit zu etablierten Marken lenken. Da Konnektivitätsfunktionen zunehmen, fördern Predictive-Maintenance-Warnungen rechtzeitige Reifenwechsel und mildern die Auswirkungen der Preissensibilität.

Nearshoring-getriebene OEM-Kapazitätserweiterung (Goodyear, Michelin, Pirelli)

Regionale Beschaffungsanreize veranlassen globale Hersteller, lokale Kapazitäten auszubauen, was beispielhaft durch Yokohamas laufendes Greenfield-Projekt in Saltillo und die Werksaufrüstungen anderer multinationaler Unternehmen verdeutlicht wird[1]"Neues Yokohama-Reifenwerk in Mexiko wird zusätzliche Kapazitäten für Nordamerika bereitstellen," Yokohama Tire Corporation, www.yokohamatire.com. Diese Schritte verkürzen die Lieferketten für nordamerikanische OEM-Verträge, verbessern die Just-in-time-Zuverlässigkeit und stärken die Verhandlungsposition gegenüber Automobilherstellern, die nun regional konforme Vorleistungen bevorzugen. Lokale Regierungen in Nuevo León und Coahuila werben aktiv um Zulieferer mit vereinfachten Genehmigungsverfahren und Berufsausbildungsprogrammen und schaffen Industriecluster, die in US-Exportkorridore einspeisen. Mit zunehmender Produktion entstehen Nebeneffekte für Compoundeure, Formenbauer und Logistikunternehmen, die ein sich selbst verstärkendes Ökosystem bilden, das die langfristige Marktstabilität unterstützt. Die Planungssicherheit durch gesicherte OEM-Vertragsvolumina ermöglicht es Reifenherstellern zudem, margenstarke Speziallinien für den Ersatzmarkt zu verfolgen.

Antidumpingzölle stabilisieren die inländische Preisgestaltung

Zölle auf ausgewählte chinesische Reifen haben Kostenlücken verringert und inländischen sowie multinationalen Herstellern einen Puffer verschafft, um höhere Rohstoffkosten zu kompensieren[2]"Mexiko genehmigt Zollerhöhungen auf Importe aus Indien, China und anderen asiatischen Ländern," ET Online, economictimes.indiatimes.com . Obwohl einige Parallelimportumgehungen weiterhin bestehen, hat die Durchsetzung durch Zollinspektionen und strengere Dokumentationsanforderungen extreme Preisunterbietungen in wichtigen städtischen Märkten eingedämmt. Lieferanten verhandeln nun mehrjährige OEM-Verträge ohne die ständige Bedrohung durch plötzliche Niedrigpreisangebote, was eine besser planbare Kapazitätsplanung ermöglicht. Die Zölle fördern auch Investitionen in lokale Prüfeinrichtungen zur Zertifizierung der Konformität und vertiefen die technischen Fähigkeiten innerhalb der mexikanischen Fertigungsbasis. Langfristig sollte eine konsistente Preisgestaltung mehr Tier-2-Zulieferer dazu ermutigen, Kapital in Compoundmischung und Formenwerkzeuge zu investieren und damit die gesamte Wertschöpfungskette zu stärken.

Boom bei SUV- und leichten Lastkraftwagenproduktion steigert Nachfrage nach mittelgroßen Reifen

Mexikos Montagewerke haben sich auf SUVs und leichte Lastkraftwagen ausgerichtet, Segmente, die größere Reifen mit höherem Tragfähigkeitsindex erfordern. OEM-Spezifikationen priorisieren nun Compounds, die Rollwiderstand und Haltbarkeit ausbalancieren – ein Bereich, in dem Premiummarken proprietäre Materialwissenschaft nutzen, um ihre Preisgestaltung zu verteidigen. Dieser strukturelle Wandel im Produktmix wirkt sich auf die Ersatznachfrage aus, da Flotten- und Privatnutzer typischerweise die vom OEM spezifizierten Größen nachkaufen. Kleinere Budgetmarken stehen vor einer Zertifizierungshürde bei der Erfüllung der strengen Qualitätsprotokolle globaler Automobilhersteller, was wiederum die Marktanteile etablierter Anbieter im lukrativen OEM-Kanal schützt. Die leistungsorientierte Verbraucherbasis in den nördlichen Bundesstaaten verstärkt die Nachfrage nach sportlich abgestimmten Allterrain- und Sommercompounds und verschiebt den gesamten Produktmix in Richtung höherwertiger Einheiten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -0.6% | National; Fertigungszentren am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Compoundeuren für EV-Reifen | -0.4% | Zentrale EV-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Zufluss von Niedrigpreisimporten | -0.3% | Grenzregionen; wichtige Vertriebszentren | Mittelfristig (2–4 Jahre) |

| Inflation verzögert Reifenersatz | -0.2% | National; Verbrauchermärkte landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Synthesekautschuk und Rohöl

Schwankungen bei den Inputkosten belasten die Margen, da Reifenhersteller Preise nicht immer sofort anheben können, ohne Marktanteile zu riskieren. Absicherungsgeschäfte mildern einen Teil der Variabilität, doch plötzliche Rohstoffengpässe oder Energiepreissprünge wirken sich auf die gesamte Kostenstruktur aus. Kleine und mittelgroße Werke spüren den Druck am stärksten, da ihnen die Einkaufsmacht ihrer globalen Wettbewerber fehlt. Anhaltende Schwankungen untergraben die Kapitalinvestitionsplanung, da Projektrenditen von stabilen Kostengrundlagen abhängen. Solange alternative Kautschukquellen wie Guayule keine ausreichende Skalierung erreichen, bleibt die Abhängigkeit von globalen Rohstoffzyklen eine operative Realität.

Mangel an Tier-2-Compoundeuren für EV-spezifische Reifen

Batterieelektrische Fahrzeuge erfordern hochsilicahaltige Compounds mit niedrigem Rollwiderstand, die nur wenige lokale Mischer in ausreichender Qualität und Menge liefern können. Mit zunehmender BEV-Produktion riskieren OEMs längere Vorlaufzeiten und Importabhängigkeit. Gemeinsame Entwicklungsinitiativen zwischen globalen Reifenherstellern und lokalen Chemieunternehmen sind im Gange, doch Kapazitätserweiterungen erfordern technisches Know-how, Kapital und rigorose Qualifizierungstests. Dieser Engpass begrenzt das kurzfristige Mengenpotenzial für EV-optimierte Linien und verlangsamt den breiteren Übergang des Markts zu emissionsärmeren Mobilitätslösungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Dominanz der Ganzjahresreifen, Dynamik bei Sommerreifen

Ganzjahresreifen sicherten sich im Jahr 2025 den größten Marktanteil am mexikanischen Reifenmarkt mit 67,12 %, was ihre Fähigkeit widerspiegelt, mit den vielfältigen, aber überwiegend gemäßigten Fahrbedingungen des Landes umzugehen. Flottenmanager schätzen ein einziges, vielseitiges Produkt, das Lager- und Rotationsentscheidungen für gemischte Fahrzeuggruppen vereinfacht. Reifenhersteller verstärken diese Präferenz durch die Entwicklung von Compounds, die nasse Traktion und Profillebensdauer ausbalancieren, was bei sicherheitsbewussten Verbrauchern und gewerblichen Betreibern gleichermaßen Anklang findet. Händlernetzwerke fördern Ganzjahreslinien ebenfalls als Standardwahl und vereinfachen so die Marketingbotschaften für Premium- und Budgetkäufer.

Sommerreifen, die bis 2031 voraussichtlich mit einer CAGR von 4,25 % wachsen werden, gewinnen unter leistungsorientierten Fahrern an Anhängern, die Fahrpräzision und kürzere Bremswege priorisieren. Lieferanten betonen sportlich abgestimmtes Fahrgefühl und stilvolle Profilmuster in ihrer Werbung und sprechen damit Besitzer von hochwertigen SUVs und Pickups in den heißen nördlichen Bundesstaaten Mexikos an. Händler beginnen, mehr Regalfläche für Sommer-SKUs bereitzustellen, ermutigt durch stetige Anfragen von Enthusiasten, die sich im Wertesegment nach oben bewegen. Schulungsprogramme für Techniker umfassen nun Best-Practice-Richtlinien für temperatursensitive Compounds und stärken das Vertrauen in die fachgerechte Montage.

Nach Reifendesign: Überlegenheit der Radialreifen, Erprobung luftloser Reifen

Radialbauweise dominierte im Jahr 2025 mit 89,15 % den mexikanischen Reifenmarkt – ein Zeugnis jahrzehntelanger Produktverfeinerung und weitverbreiteter OEM-Unterstützung. Die mehrlagige Stahlgürtelarchitektur bietet Komfort, Haltbarkeit und Kraftstoffeffizienz, die den alltäglichen Fahranforderungen auf städtischen und ländlichen Strecken entsprechen. Hersteller optimieren weiterhin Profilgeometrie und Gummichemie, um den Rollwiderstand zu senken, und positionieren Radiallinien als wartungsarme Wahl für kostenbewusste Flotten. Servicezentren sind vollständig ausgestattet, um Radialreparaturen und Auswuchtarbeiten durchzuführen, was ihren Status als Standard-Ersatzmarktprodukt festigt.

Luftlose Reifen sind bereit, mit einer CAGR von 6,17 % zu wachsen, angetrieben von gewerblichen Betreibern, die Ausfallzeiten durch Reifenpannen eliminieren möchten. Frühe Anwender in Bau, Logistik und kommunalen Diensten nennen planbare Wartungsintervalle und verlängerte Serviceintervalle als überzeugende Vorteile. Pilotprogramme demonstrieren den Wegfall von Druckkontrollen und die Widerstandsfähigkeit von Verbundnetzstrukturen unter harten Einsatzbedingungen. Schulungsmodule für Gerätebediener betonen die Einfachheit täglicher Inspektionen und senken so die operativen Hürden weiter.

Nach Fahrzeugtyp: Skalierung bei Personenkraftwagen, Aufwärtspotenzial bei Spezialreifen

Personenkraftwagen stellten im Jahr 2025 mit 48,33 % den größten Anteil an der Marktgröße des mexikanischen Reifenmarkts dar und unterstreichen die zentrale Bedeutung des Besitzes von Leichtfahrzeugen für die nationale Mobilität. Eine breite installierte Basis sorgt für stabile Ersatzzyklen, die wiederum eine stabile Werksauslastung für gängige Felgendurchmesser und Profilmuster unterstützen. Händler halten umfangreiche Lagerbestände an Personenkraftwagenreifen vor und ermöglichen so eine Montage am selben Tag, was die Kundenbindung stärkt. Marketingkampagnen globaler Marken konzentrieren sich auf Fahrkomfort und Kilometergarantien – Eigenschaften, die von Pendlern geschätzt werden.

Gelände- und Spezialreifen werden voraussichtlich mit einer CAGR von 5,61 % das stärkste Wachstum verzeichnen, was den Schwung in Bergbau, Landwirtschaft und Motorsportaktivitäten widerspiegelt. Schwere Gerätebetreiber benötigen robuste Seitenwände und einzigartige Profilgeometrien für abrasive Geländearten und schaffen so eine Premiumnische für margenstarke SKUs. Lieferanten arbeiten eng mit Maschinen-OEMs zusammen, um Tragfähigkeitsbewertungen und Compoundrezepturen zu optimieren und die Produktintegrität unter extremen Lasten sicherzustellen. Schulungsveranstaltungen für Flottentehniker betonen korrekte Montageverfahren, um die Standzeit an abgelegenen Standorten zu maximieren.

Nach Anwendung: Straße als Kernbereich, Geländebereich im Aufschwung

Die Straßennutzung dominierte im Jahr 2025 mit 58,35 % des mexikanischen Reifenmarktumsatzes, was Mexikos ausgedehntes Autobahnnetz und hohe tägliche Pendelvolumina widerspiegelt. Kontinuierliche Fahrbahnverbesserungen halten die Nachfrage nach langlebigen, geräuscharmen Profildesigns für Personenkraftwagen und leichte Nutzfahrzeugflotten stabil. Reifenhersteller aktualisieren Seitenwandästhetik und Kennzeichnung, um sich entwickelnden Sicherheits- und Öko-Bewertungsstandards zu entsprechen und das Verbrauchervertrauen zu stärken. Großhändler verlassen sich auf planbare Nachbestellungsrhythmen von städtischen Händlern, was effiziente Lagerumschläge ermöglicht. Diese eingelebte Kanalsynergie hilft, Margen zu stabilisieren, selbst wenn Rohstoffkosten schwanken.

Geländeanwendungen werden voraussichtlich mit einer CAGR von 5,29 % steigen, gestützt durch anhaltende Kapitalausgaben in Baukorridoren und Mineralgewinnungszonen. Betreiber schätzen Pannenschutz und Wärmeableitung, was Lieferanten dazu veranlasst, dickere Karkassenlagen und spezialisierte Kühlrippen zu entwickeln. Händlerschulungen umfassen nun die Telematikintegration, die eine Echtzeit-Überwachung von Temperatur und Profiltiefe für schwere Maschinen ermöglicht. Fallstudien von frühen Anwendern heben geringere ungeplante Stillstände hervor und überzeugen risikoaverse Flottenmanager, Designs der nächsten Generation zu erproben.

Nach Endnutzer: Gewicht des Ersatzmarkts, Dynamik bei OEM

Der Ersatzmarkt erfasste 75,16 % der Lieferungen im Jahr 2025 und spiegelt die Größe und das Alter des mexikanischen Fahrzeugbestands sowie die Bedeutung unabhängiger Händler wider. Ladeninhaber pflegen Nachbarschaftsloyalität durch Ratenzahlungsfinanzierung und schnelle Serviceleistungen und stärken so eine Kultur der proaktiven Reifeninspektion. Hersteller unterstützen dieses Ökosystem mit Point-of-Sale-Materialien und Garantieprogrammen, die die Kaufentscheidung der Kunden vereinfachen. Mobile Montagewagen und Online-Bestellplattformen entstehen und erweitern den Zugang über Ballungszentren hinaus.

OEM-Verkäufe werden voraussichtlich mit einer CAGR von 4,06 % wachsen, angetrieben durch lokalisierte Fahrzeugmontage und strengere regionale Inhaltsanforderungen. Sobald ein Reifenmodell für eine Plattform zugelassen ist, bleibt es typischerweise die Werksausstattung für den gesamten Lebenszyklus des Fahrzeugs und garantiert dem Lieferanten ein Basisvolumen. Ingenieure arbeiten frühzeitig mit Automobilherstellern zusammen, um Fahrkomfortziele und NVH-Anforderungen zu erfüllen und langfristige technische Partnerschaften zu fördern. Werbekampagnen betonen häufig die Kontinuität zwischen Werksspezifikationen und empfohlenen Ersatzprodukten und lenken Besitzer zur gleichen Marke zurück.

Nach Felgengröße: Mittelklasse als Fundament, Attraktivität großer Durchmesser

Die Kategorie 15 bis 20 Zoll hielt im Jahr 2025 den führenden Marktanteil von 60,12 % am mexikanischen Reifenmarkt, gestützt durch ihre Verwendung in Kompaktlimousinen, Crossovern und leichten Lastkraftwagen. Lieferketten für dieses Größenband sind vollständig optimiert und gewährleisten eine stabile Verfügbarkeit zu mehreren Preispunkten. Stilistische Aktualisierungen der Automobilhersteller verschieben gelegentlich den Verbrauchergeschmack, doch funktionale Überlegungen wie Fahrkomfort halten mittelgroße Felgen als Standardwahl. Händler führen umfangreiche SKUs innerhalb dieses Bands, um die sofortige Laufkundschaft zu bedienen und seinen Status als kommerzielles Rückgrat des Sektors zu festigen. Markenbotschaften konzentrieren sich häufig auf Wert und Zuverlässigkeit, um die Loyalität in diesem Mainstream-Segment zu festigen.

Felgen über 20 Zoll werden voraussichtlich mit einer CAGR von 6,55 % wachsen, angetrieben durch steigende Verkäufe von Luxus-SUVs und optisch beeindruckenden Pickups, die Ästhetik und Kurvenstabilität priorisieren. Designer präsentieren größere Räder in Showroom-Displays und festigen so die Verbraucherwahrnehmung von Premiumstatus. Reifeningenieure reagieren mit verstärkten Wulstbündeln und fortschrittlichen Seitenwandcompounds, um höhere Fahrzeuggewichte und niedrigere Querschnittsverhältnisse zu unterstützen. Händlerpersonal erhält spezialisierte Schulungen zu Montagebest-Practices, um Felgenschäden zu vermeiden und ein nahtloses Upgrade-Erlebnis zu gewährleisten.

Nach Antrieb: Verbrennungsmotor als Rückgrat, starkes Wachstum bei batterieelektrischen Fahrzeugen

Fahrzeuge mit Verbrennungsmotor behielten im Jahr 2025 83,14 % der Einheitennachfrage und stützen den Kernproduktionsmix für Reifenwerke im ganzen Land. Kontinuierliche inkrementelle Verbesserungen bei Rollwiderstand und Profillebensdauer halten diese Profile wettbewerbsfähig, während sich die Kraftstoffeffizienzvorschriften verschärfen. Händler halten breite Lagerbestände vor, um der vielfältigen Palette bestehender Modelle gerecht zu werden und schnellen Ersatz für alltägliche Autofahrer sicherzustellen. Aufklärungsmaßnahmen zu Rotationsintervallen und Druckkontrollen fördern gute Wartungsgewohnheiten und schützen die Profillebensdauer.

Reifen für batterieelektrische Fahrzeuge werden voraussichtlich mit einer CAGR von 10,37 % wachsen, da die Ladeinfrastruktur ausgebaut wird und Automobilhersteller neue Modelle auf den Markt bringen. Ingenieure integrieren hochsilicahaltige Compounds und Wulstverstärkungen, um zusätzliches Drehmoment und Fahrzeuggewicht zu bewältigen und diese Linien von herkömmlichen Produkten zu differenzieren. Einzelhandelsberater heben reichweitenverlängernde Vorteile mit niedrigem Rollwiderstand hervor, wenn sie frühe Anwender durch Kaufentscheidungen begleiten. Kooperationsprogramme mit Betreibern von Ladestationen schaffen gebündelte Wartungspakete, die Serviceintervalle mit Fahrzeugsoftwarewarnungen abstimmen.

Geografische Analyse

Zentralmexiko dominierte im Jahr 2025 mit einem Anteil von 42,55 % am mexikanischen Reifenmarkt, unterstützt durch ein ausgereiftes Cluster aus Montagewerken, Komponentenlieferanten und etablierten Logistikkorridoren, die Industriezonen mit wichtigen Seehäfen verbinden. Ein dichtes Ersatzmarkt-Einzelhandelsnetz rund um Mexiko-Stadt und Guanajuato gewährleistet einen einfachen Zugang für Verbraucher und Flotten und festigt den Status der Region als kommerzielles Herzstück des Sektors[3]"Ein Überblick über Mexikos wichtigste Industriecluster," TACNA Services, tacna.net. Große multinationale Unternehmen nutzen die Nähe zu qualifizierten Arbeitskräften und Regulierungsbehörden, um Produktzertifizierungen zu beschleunigen und ihre operative Präsenz weiter zu festigen. Während Ersatzzyklen stabil sind, hängt das inkrementelle Wachstum nun von der Premiumisierung und dem Rollout flottenorientierter digitaler Dienste ab, die versteckte Effizienzpotenziale für regionale Spediteure und Busunternehmen erschließen können.

Nordmexiko wird voraussichtlich mit einer CAGR von 4,76 % bis 2031 die stärkste Expansion verzeichnen, angetrieben durch Nearshoring-Investitionen in Nuevo León und Coahuila. Neue Werke bauen Kapazitäten für US-OEM-Programme auf, während regionale Regierungen mit technischen Instituten zusammenarbeiten, um spezialisierte Arbeitskräfte bereitzustellen. Grenzüberschreitende Frachtkorridore intensivieren den Reifenverschleiß bei gewerblichen Flotten und stimulieren die Nachfrage nach Langstreckenradialreifen und runderneuerten Reifen. Die Präsenz gut organisierter Industriecluster beschleunigt den Wissenstransfer zwischen Lieferanten und fördert die schnelle Einführung fortschrittlicher Compounds und Produktivitätspraktiken. Darüber hinaus erfordern Bergbauoperationen in Sonora und Chihuahua eine stetige Pipeline an OTR-Produkten und schaffen zusätzliche Nachfrage nach Speziallinien.

Süd- und Südostmexiko bleiben vergleichsweise klein, doch Infrastrukturverbesserungen, die Häfen mit Binnenfertigungszentren verbinden, beginnen, Handelsströme zu verschieben. Programme zur Modernisierung der Landwirtschaft treiben die selektive Übernahme von Traktoren- und Mähdreschreifern voran, die rauen tropischen Bedingungen standhalten müssen. Eine geringere Fahrzeugdichte dämpft die Ersatzvolumina bei Personenkraftwagen, doch wachsender Tourismus und innerstädtischer Busverkehr schaffen Nischenmöglichkeiten für gewerbliche Radialreifen in Autobahnqualität. Langfristig wird eine verbesserte Straßenanbindung erwartet, die Logistikaktivitäten ankurbelt und die Tür für eine breitere Ersatzmarktentwicklung und größere Vertriebspräsenzen öffnet.

Wettbewerbslandschaft

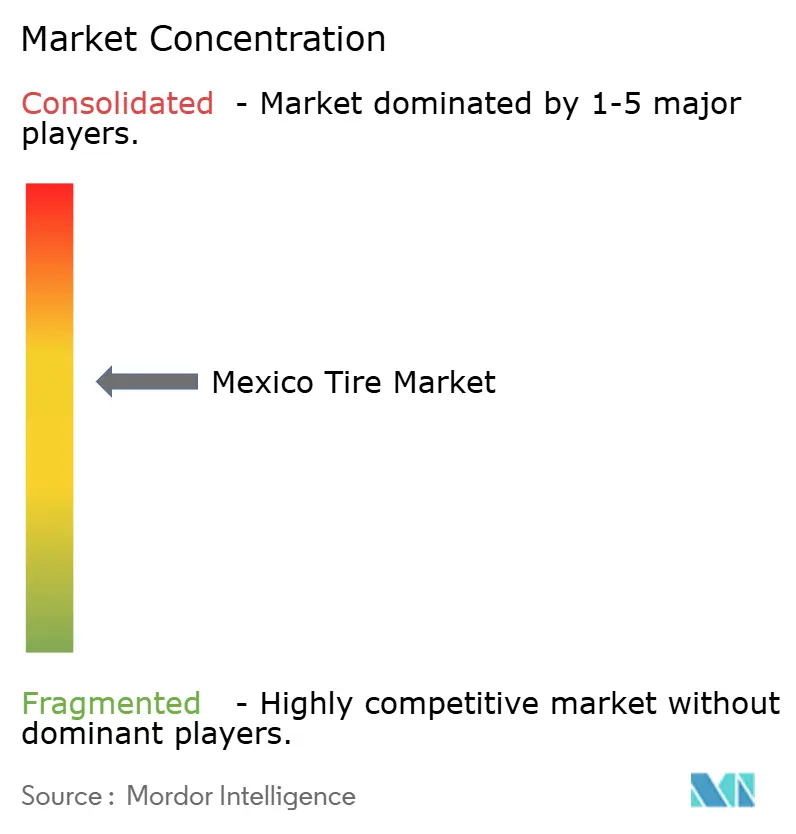

Mexikos Reifenmarkt ist mäßig konzentriert, wobei führende globale Marken den Großteil der OEM-Erstausstattungen und des Premium-Ersatzmarktanteils auf sich vereinen. Ihr Skalenvorteil ermöglicht die frühzeitige Einführung von Smart-Tire-Technologien, fortschrittlichen Materialien und Nachhaltigkeitsinitiativen wie Partnerschaften für geschlossene Recyclingkreisläufe. Lokale Tochtergesellschaften profitieren von starker Markenbekanntheit, etablierten Händlerbeziehungen und Zugang zu proprietären F&E-Pipelines, die inkrementelle Leistungsverbesserungen liefern, die für moderne Fahrzeugplattformen entscheidend sind.

Kostenfokussierte Herausforderer aus Asien und regionale Produzenten besetzen die Budget- und Mittelsegmente und nutzen wettbewerbsfähige Arbeitskosten und Importpreise, um preissensible Ersatzkäufer zu gewinnen. Antidumpingmaßnahmen haben ihren Kostenvorteil verringert, aber nicht eliminiert, was diese Unternehmen dazu veranlasst, schnelle SKU-Rotation und aggressive Promotionen zu betonen. Einige erkunden lokale Montagepartnerschaften, um sich für regionale Handelsvorteile zu qualifizieren und die Reaktionsfähigkeit bei Lieferzeiten zu verbessern.

Strategische Weißräume konzentrieren sich auf EV-spezifische Compounds, luftlose Architekturen und Kreislaufwirtschaftslösungen, die mit verschärften Nachhaltigkeitsmandaten übereinstimmen. Marken, die frühzeitig in lokale Compoundeurkapazitäten, telematikgestützte Flottendienste und Rücknahmerahmen für Altprodukte investieren, sind positioniert, um aufkommende Gewinnpools zu erschließen, wenn sich regulatorische und Kundenerwartungen weiterentwickeln. Branchenbeobachter vermerken eine wachsende Zusammenarbeit zwischen Reifenherstellern, Recyclingunternehmen und akademischen Institutionen, um alternative Kautschukquellen zu kommerzialisieren und Ökodesign-Zertifizierungswege zu beschleunigen.

Marktführer der mexikanischen Reifenbranche

Bridgestone de México S.A. de C.V.

Goodyear Tire & Rubber Company México

Michelin Mexicana S.A. de C.V.

Continental Tire de México S.A. de C.V.

Pirelli Neumáticos de México

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Lummus Technology tätigte eine strategische Investition in InnoVent Renewables mit dem Ziel, den Rollout seiner proprietären Reifenrecyclingtechnologie zu beschleunigen.

- Juni 2025: Sailun Group startete Probeläufe in seinem neu errichteten Werk in Mexiko und bereitete sich auf die kommerzielle Produktion vor, die für später in diesem Jahr geplant ist.

- Juni 2025: Aztema, ein Gemeinschaftsunternehmen mit 51 % Eigentümerschaft durch Chinas Sailun und 49 % durch Mexikos Tire Direct, nahm den Betrieb in seiner neuen Reifenfertigungsanlage in Irapuato, Guanajuato, auf. Das Werk, gestützt durch eine Investition von 400 Millionen USD, zielt darauf ab, jährlich 6 Millionen Reifen für den Inlands- und Auslandsmarkt zu produzieren.

Berichtsumfang des mexikanischen Reifenmarkts

Der mexikanische Reifenmarkt wird nach Saison, Reifendesign, Fahrzeugtyp, Anwendung, Endnutzer, Felgengröße, Antrieb und Geografie analysiert.

Nach Saison ist der Markt in Sommer, Winter und Ganzjahr segmentiert. Nach Reifendesign ist der Markt in Radial, Diagonal und Luftlos segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Busse, Zweiräder und Gelände-/Spezialfahrzeuge segmentiert. Nach Anwendung ist der Markt in Straße und Gelände (OTR) segmentiert. Nach Endnutzer ist der Markt in OEM und Ersatzmarkt segmentiert. Nach Felgengröße ist der Markt in unter 15 Zoll, 15–20 Zoll und über 20 Zoll segmentiert. Nach Antrieb ist der Markt in Verbrennungsmotor (ICE), batterieelektrisch, Hybrid und Sonstige segmentiert. Nach Geografie ist der Markt in Nordmexiko, Zentralmexiko sowie Süd- und Südostmexiko segmentiert.

Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Sommer |

| Winter |

| Ganzjahr |

| Radial |

| Diagonal |

| Luftlos |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Zweiräder |

| Gelände- und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Motorsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| Erstausrüster (OEM) |

| Ersatzmarkt (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15–20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nordmexiko |

| Zentralmexiko |

| Süd- und Südostmexiko |

| Nach Saison | Sommer |

| Winter | |

| Ganzjahr | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Luftlos | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Zweiräder | |

| Gelände- und Spezialfahrzeuge (OTR, Landwirtschaft, Bergbau, Motorsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | Erstausrüster (OEM) |

| Ersatzmarkt (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15–20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge | |

| Nach Geografie | Nordmexiko |

| Zentralmexiko | |

| Süd- und Südostmexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Reifenmarkt im Jahr 2026 und wie schnell wächst er?

Der Markt ist im Jahr 2026 mit 5,54 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 6,49 Milliarden USD erreichen, was einer CAGR von 3,21 % entspricht.

Welches Reifensegment hat den größten Marktanteil in Mexiko?

Ganzjahresreifen machen 67,12 % des Umsatzes im Jahr 2025 aus, angetrieben durch ihre ganzjährige Vielseitigkeit.

Was ist das am schnellsten wachsende Reifendesign in Mexiko?

Luftlose Reifen werden voraussichtlich bis 2031 mit einer CAGR von 6,17 % wachsen, da Flottenoperatoren pannensichere Betriebszeiten anstreben.

Welche Region Mexikos zeigt die stärksten Wachstumsaussichten?

Nordmexiko führt mit einer prognostizierten CAGR von 4,76 %, unterstützt durch Nearshoring-Investitionen und grenzüberschreitende Logistiknachfrage.

Seite zuletzt aktualisiert am: