Allwetterreifenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 38.73 Milliarden US-Dollar |

| Marktgröße (2030) | 50.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.29% CAGR |

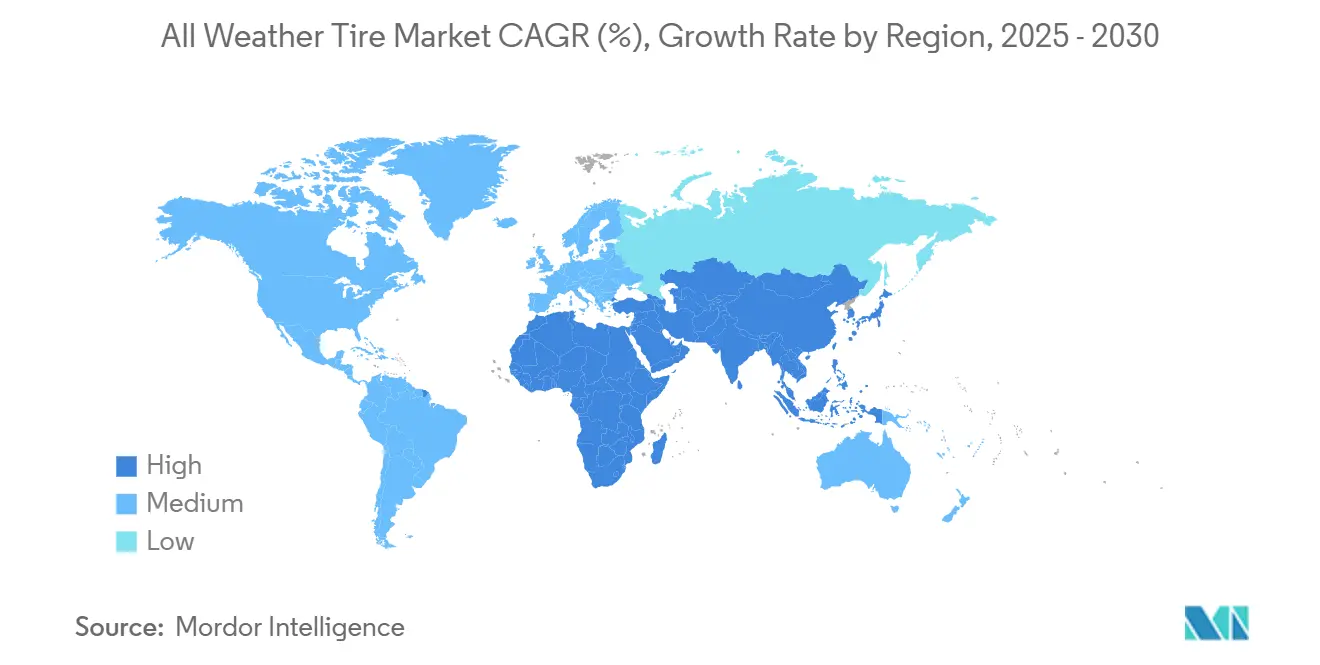

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Allwetterreifenmarkt Analyse von Mordor Intelligence

Die Marktgröße für Allwetterreifen beläuft sich im Jahr 2025 auf 38,73 Milliarden USD und wird voraussichtlich bis 2030 mit einer prognostizierten CAGR von 5,29 % während des Prognosezeitraums (2025–2030) auf 50,12 Milliarden USD anwachsen. Diese Expansion spiegelt den Übergang des Allwetterreifenmarkts von einer Nischen-Ersatzoption hin zu einer Mainstream-Wahl wider, die durch steigende Fahrzeugbesitzzahlen in Schwellenländern, regulatorische Förderung von 3PMSF-zertifizierten Produkten und Verbindungsinnovationen angetrieben wird, die nun Wintersicherheit mit geringem Rollwiderstand verbinden. Die Elektrifizierungspläne der Fahrzeughersteller intensivieren die Nachfrage, da batteriebetriebene Elektrofahrzeuge einen um 20 % höheren Reifenverschleiß und strengere Anforderungen an die Geräuschentwicklung im Fahrgastraum verursachen, was Reifenhersteller dazu zwingt, Haltbarkeit und Akustik gleichzeitig zu priorisieren. Der Online-Reifenhandel und Abonnementmodelle beschleunigen die Marktdurchdringung, indem sie Suchhürden reduzieren, während silicareiche Verbindungen die Leistungslücke verringern, die einst die Akzeptanz bei leistungsorientierten Fahrern einschränkte. Der Wettbewerbsfokus verlagert sich daher von skalengetriebenen Preiskämpfen hin zu plattformspezifischen Entwicklungspartnerschaften, die OEM-Erstausrüstungen und langfristige Datenaustauschvereinbarungen innerhalb des vernetzten Fahrzeugökosystems sichern.[1]Reuters Staff, "Wachstumstreiber für Reifen im asiatisch-pazifischen Raum," Reuters, reuters.com

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 50,25 % am Allwetterreifenmarkt im Jahr 2024; das Segment der leichten Nutzfahrzeuge wird voraussichtlich mit einer CAGR von 6,88 % während des Prognosezeitraums (2025–2030) wachsen.

- Nach Profilmuster entfielen symmetrische Designs auf einen Anteil von 38,73 % am Allwetterreifenmarkt im Jahr 2024; das Segment der multidirektionalen Muster wird voraussichtlich mit einer CAGR von 5,26 % während des Prognosezeitraums (2025–2030) wachsen.

- Nach Endverwendung entfielen 48,68 % des Allwetterreifenmarktanteils im Jahr 2024 auf die private Nutzung. Im Gegensatz dazu wird das Segment der Flottenfahrzeuganwendungen voraussichtlich mit einer CAGR von 6,58 % während des Prognosezeitraums (2025–2030) wachsen.

- Nach Vertriebskanal behielt der Offline-Vertrieb im Jahr 2024 einen Anteil von 85,84 % am Allwetterreifenmarkt; das Segment der Online-Kanäle wird voraussichtlich mit einer CAGR von 14,58 % während des Prognosezeitraums (2025–2030) wachsen.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 43,97 % am Allwetterreifenmarkt, während das Segment der Region Naher Osten und Afrika voraussichtlich mit einer CAGR von 7,19 % während des Prognosezeitraums (2025–2030) wachsen wird.

Globale Trends und Erkenntnisse im Allwetterreifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Personenkraftwagenbestand | +1.3% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Präferenz für ganzjährige Reifen | +1.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und letzte Meile | +0.9% | Globale städtische Zentren, angeführt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Silicaverbindungstechnologie | +0.7% | Global, zuerst in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| OEM-Plattformkonsolidierung | +0.6% | Nordamerika und Europa, Ausweitung nach Asien | Langfristig (≥ 4 Jahre) |

| Regulatorische Unterstützung bei klimabedingter Variabilität | +0.5% | Europa, mögliche Ausstrahlungseffekte auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Personenkraftwagenbestand in Schwellenländern

Die beschleunigte Motorisierung in Indien, Indonesien und den Philippinen bringt Millionen von Erstkäufern hervor, die ganzjährige Bequemlichkeit als Grundvoraussetzung und nicht als Upgrade betrachten. Die städtische Dichte verringert den Stauraum in Haushalten, macht saisonale Reifenwechsel unpraktisch und drängt Verbraucher zu Einzelsatz-Lösungen, die bei Monsunregen und milden Wintern gleichermaßen funktionieren. Fahrzeughersteller verstärken diesen Trend, indem sie Einstiegsmodelle mit werkseitig montierten Allwetterprodukten ausstatten, um die Komplexität der Lieferkette zu vermeiden. Finanzinstitute tragen dazu bei, indem sie Reifenwartung in Fahrzeugfinanzierungspakete einbinden und die Kostendiskussion von Preis pro Einheit auf ganzheitliche Mobilitätsbudgets verlagern. Das Ergebnis ist, dass das Wachstum in Schwellenländern einen strukturellen Auftrieb für die Nachfrage im Allwetterreifenmarkt erzeugt, anstatt lediglich Marktanteile von Sommer- oder Winterreifen umzuverteilen.

Präferenz für ganzjährige Reifen aus Bequemlichkeitsgründen

Zeitliche Einschränkungen in Haushalten und steigende Werkstattlohnkosten erhöhen die impliziten Kosten halbjährlicher Reifenwechsel. Umfragen in nordamerikanischen Ballungsräumen zeigen, dass Fahrer die „Vermeidung saisonaler Wechsel” als wichtigsten Kaufgrund nennen, der sogar den Preis übertrifft. Flottenmanager bestätigen diese Einschätzung: Prädiktive Telematik in Kombination mit Allwetterverbindungen hat wartungsbedingte Ausfallzeiten zwischen 2022 und 2024 erheblich reduziert. Versicherungsunternehmen in mehreren US-Bundesstaaten bieten nun Prämienrabatte für Fahrzeuge an, die mit 3PMSF-zertifizierten Allwetterprodukten ausgestattet sind, was die Wertgleichung weiter zugunsten dieser Produkte verschiebt. Da der digitale Handel Modellvergleiche transparent macht, tendieren Verbraucher zu Produkten, die Vier-Jahreszeiten-Sicherheit ohne logistischen Aufwand versprechen, was die stetigen Marktanteilsgewinne des Allwetterreifenmarkts stärkt.

Wachstum des E-Commerce und der Flotten leichter Nutzfahrzeuge für die letzte Meile

Das globale Paketvolumen stieg im Jahr 2024 erheblich an und setzte Logistikunternehmen unter Druck, die Servicezeiten unabhängig von den Wetterbedingungen auszuweiten. Betreiber von leichten Nutzfahrzeugen suchen nach Profildesigns, die vom morgendlichen Frost bis zum nachmittäglichen Regenguss ohne depotbasierte Reifenwechsel eingesetzt werden können. Telematikdaten zeigen, dass Betreiber erhebliche Kosten durch Umleitungen und Kundendienststrafen entstehen, wenn ein leichtes Nutzfahrzeug einen ungeplanten Halt einlegt, was die Betriebszeit zu einer quantifizierbaren Kennzahl macht. Infolgedessen schreiben Beschaffungsrichtlinien zunehmend Allwetterreifen mit verstärkten Tragfähigkeitsindizes und silicabasierten Gummiverbindungen vor, die Winterbremsweg-Nachteile mindern. Das Ergebnis ist ein überproportionales Wachstum für das Segment der leichten Nutzfahrzeuge im Allwetterreifenmarkt, insbesondere in Megastädten des asiatisch-pazifischen Raums, wo Same-Day-Delivery-Versprechen von der betrieblichen Kontinuität abhängen.

Silicaverbindungstechnologie zur Steigerung der Allwetterleistung

Bahnbrechende Verbindungsentwicklungen integrieren hochdispersives Silica, funktionalisierte Polymere und maßgeschneiderte Weichmacher, um Nasshaftung, Rollwiderstand und Schneetraktionsziele zu vereinen, die einst als gegenseitig ausschließend galten. Das Silica-Laufflächenprofil der vierten Generation von Continental erhielt sowohl die 3PMSF-Zertifizierung als auch die EU-Rollwiderstandsklasse „A”, eine Kombination, die zuvor auf Zweisaison-Sortimente beschränkt war[2]"Geschäftsbericht 2024," Continental AG, continental.com. Der technische Fortschritt sickert innerhalb von zwei Modellgenerationen in die Produktportfolios durch und beseitigt das traditionelle Leistungsstigma rund um Allsaisonprodukte in alpinen oder nordischen Regionen. Da die Leistungsparität immer sichtbarer wird, wandelt sich die Mundpropaganda der Verbraucher von Kompromissskepsis zu Befürwortung, was ein Adoptionsschwungrad katalysiert, das die mittlere einstellige CAGR des Allwetterreifenmarkts aufrechterhält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kautschukpreise | -0.8% | Global, stärkste Auswirkung in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Günstige Importe und Runderneuerungen | -0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kompromisse gegenüber Saisonreifen | -0.4% | Europa und nördliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Verzögerung bei der ADAS-Sensorintegration | -0.3% | Premiumsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Natur- und Synthesekautschuk

Die Spotpreise für RSS-3-Naturkautschuk stiegen im Jahr 2024 erheblich an, da südostasiatische Monsune die Zapfpläne störten, während butadienbasierte Synthesekautschuke die Rohölvolatilität nachvollzogen. Allwetterprodukte weisen häufig geringere Bruttomargen auf als hochleistungsfähige Sommerreifen, was den Herstellern weniger Spielraum lässt, Kostensteigerungen aufzufangen. Absicherungsprogramme mildern kurzfristige Schocks, können jedoch Cashflows nicht vollständig schützen, wenn Preisschwankungen mit vertraglich vereinbarten OEM-Lieferungen zusammenfallen. Kleinere regionale Hersteller mit begrenzter Verhandlungsmacht sind überproportionaler Margenverengung ausgesetzt, was möglicherweise Forschungs- und Entwicklungsbudgets für Verbindungsverbesserungen einschränkt und das Innovationstempo des Allwetterreifenmarkts verlangsamt.

Wettbewerb durch günstige Importe und Runderneuerungen

Aus kostengünstigeren Regionen importierte Reifen unterbieten Premium-Allwetter-Artikelnummern im Einzelhandel im US-amerikanischen Mittleren Westen und weiten sich in lateinamerikanischen Märkten, wo Zölle minimal sind, noch weiter aus. Der Anteil von Runderneuerungen im Fernverkehr übersteigt 40 % und lenkt Ersatzzyklusvolumina von Neulieferanten ab. Während Sicherheitsregulatoren nicht zertifizierte Importe prüfen, bestehen Durchsetzungslücken an Landgrenzen, insbesondere bei kleinen Sendungen, die über E-Commerce-Kanäle eingehen. Der daraus resultierende Preisdruck zwingt etablierte Marken zur Durchführung von Werbekampagnen, die die Rentabilität schmälern und das Risiko einer Markenverwässerung bergen, was das Wertschöpfungspotenzial des Allwetterreifenmarkts herausfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben den Elektrifizierungsübergang voran

Personenkraftwagen erzielten im Jahr 2024 den bedeutendsten Umsatz und erfassten einen Anteil von 50,25 % am Allwetterreifenmarkt. Ihr Wachstum verlangsamt sich jedoch, da sich Ersatzzyklen verlängern und Verbraucher Haltbarkeitsverbesserungen gegenüber kosmetischen Profiländerungen bevorzugen. Leichte Nutzfahrzeuge, angetrieben durch die Dynamik des E-Commerce-Booms, weisen die robusteste Adoptionsentwicklung auf und expandieren mit einer CAGR von 6,88 % während des Prognosezeitraums (2025–2030), was eine strukturelle Verlagerung hin zur professionellen Flottenachfrage signalisiert. Mittel- und schwere Lastkraftwagen übernehmen Allwetterverbindungen hauptsächlich zur Konsolidierung von Lagerbeständen auf verschiedenen Routen, obwohl Gewichtsklassenvorschriften für bestimmte Achspositionen nach wie vor spezialisierte Runderneuerungen erfordern. Die um 20 % höheren Drehmomentkurven und schnellen Beschleunigungskurven elektrischer Transporter rechtfertigen Investitionen in Premium-Verbindungen, die beschleunigten Reifenverschleiß bewältigen, ohne die Energieeffizienz zu beeinträchtigen.

Die Flottenelektrifizierung verstärkt die technischen Herausforderungen, da Batteriepackungen das Gesamtfahrzeuggewicht erhöhen und den Bedarf an verstärkten Seitenwänden steigern sowie die Wärmeentwicklung minimieren. Infolgedessen entwickeln Reifenhersteller Wulstkerne, die höheren momentanen Belastungen beim regenerativen Bremsen standhalten. Die Aussichten für Personenkraftwagen bleiben in Schwellenländern attraktiv, wo Erstkäufer direkt zu Allwetterlösungen übergehen und die Sommer-Winter-Dichotomie überspringen. Zwei- und Dreiradkategorien bleiben Nischen, zeigen jedoch Potenzial, insbesondere in südostasiatischen Fahrdienst-Flotten, die Bequemlichkeit über maximale Kurvengriffigkeit stellen. Diese Zusammensetzungsverschiebung unterstreicht eine breitere Entwicklung, bei der gewerbliche Betriebszyklen anstelle privater Pendlerbedürfnisse zunehmend die Innovationsprioritäten im Allwetterreifenmarkt bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Profilmuster: Multidirektionale Innovation beschleunigt sich

Symmetrische Profildesigns dominierten im Jahr 2024 mit einem Anteil von 38,73 % am Allwetterreifenmarkt, da ihre gleichmäßigen Blöcke die Massenproduktion und Rotationsroutinen vereinfachen, was den Kostensensibilitäten von Familienlimousinen und budgetorientierten Crossovern entgegenkommt. Dennoch werden multidirektionale Muster voraussichtlich eine CAGR von 5,26 % während des Prognosezeitraums (2025–2030) verzeichnen und zur Vorhut einer Technologiewelle werden, die Schneeschlitzungsdichte mit Aquaplaningkanälen ohne richtungsgebundene Montagebeschränkungen verbindet. Die mit multidirektionalen Angeboten verbundene Marktgröße im Allwetterreifenmarkt wird bis 2030 voraussichtlich verdoppelt, da Fahrzeughersteller sie für globale Fahrzeugplattformen spezifizieren, um regionale Lagerkomplexität zu vermeiden. Direktionale Muster, einst für Aquaplaningwiderstand geschätzt, verlieren Marktanteile, da Montagefehler Leistungseinbußen verursachen, die Kunden des digitalen Einzelhandels als inakzeptabel empfinden. Asymmetrische Designs behalten ihre Relevanz in Hochleistungsnischen, wo seitliche Steifigkeit und Nasslenkpräzision Differenzierungsmerkmale bleiben, doch ihre höheren Formkosten schränken die Durchdringung in Wirtschaftssegmenten ein.

Fortschritte bei der computergestützten Laufflächenblock-Sequenzierung ermöglichen es multidirektionalen Designs, die Geräuschunterdrückungsvorteile asymmetrischer Layouts ohne deren Orientierungsbeschränkungen nachzuahmen. Hersteller kombinieren diese Geometrie mit fortschrittlichen Silicaverbindungen und ermöglichen so 3PMSF-Zertifizierung und geringen Rollwiderstand in einer einzigen Artikelnummer. Servicezentren profitieren von reduzierter Montagezeit, während Flotten die Möglichkeit schätzen, Reifen von vorne nach hinten zu rotieren, ohne Laufrichtungsregeln zu verletzen. Diese Vorteile für die Benutzererfahrung kommen bei Online-Käufern, die häufig selbst montieren, stark an und stärken so den Schwung hinter der multidirektionalen Adoption im gesamten Allwetterreifenmarkt.

Nach Endverwendung: Flottenoptimierung treibt Wachstum voran

Fahrzeuge für die private Nutzung entfallen im Jahr 2024 auf einen Anteil von 48,68 % am Allwetterreifenmarkt. Die eigentliche Wachstumsgeschichte liegt jedoch in Flottenanwendungen, die voraussichtlich mit einer CAGR von 6,58 % während des Prognosezeitraums (2025–2030) wachsen werden. Flottenasset-Manager quantifizieren Ausfallzeiten auf die Minute genau, was die ältere Praxis des Wechsels auf Winterreifen wirtschaftlich unattraktiv macht. Prädiktive Analyseplattformen verbinden sich direkt mit Reifendrucküberwachungssystemen, generieren automatisch Arbeitsaufträge, die mit Fahrerplänen synchronisiert werden, und verbessern so die betriebliche Effizienz. Gewerbliche Teilsegmente, wie kommunale Servicefahrzeuge, folgen diesem Beispiel, da Stadtverwaltungen Emissionszonen einführen, die elektrische Antriebe in Kombination mit rollwiderstandsarmen Reifen bevorzugen.

Der Aufstieg von Gig-Economy-Lieferdiensten intensiviert die Kilometerakkumulation pro Fahrzeug, verkürzt Ersatzintervalle und verstärkt die Bedeutung der Verbindungslebensdauer. Als Reaktion auf schwankende Touristennachfrage erstellen Mietwagenagenturen nun Beschaffungsausschreibungen, die Allwetterverbindungen vorschreiben, um Lagerkosten über verschiedene Depots hinweg zu vermeiden. Umgekehrt stagniert das Wachstum bei der privaten Nutzung in reifen Märkten, da inflationsbereinigte Haushaltsbudgets diskretionäre Upgrades verzögern. Dennoch nehmen Verbraucher in Schwellenländern, die mit klimatischer Unvorhersehbarkeit und Platzbeschränkungen konfrontiert sind, Allwetterreifen weiterhin als wertsteigernden Standard wahr, was die grundlegende Relevanz des Segments im Allwetterreifenmarkt sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Der Offline-Einzelhandel, einschließlich Vertragshändler und unabhängige Werkstätten, behielt im Jahr 2024 einen Anteil von 85,84 % am Allwetterreifenmarkt, was auf fest verwurzelte Verbrauchergewohnheiten und die sicherheitskritische Natur der Montage zurückzuführen ist. Online-Kanäle werden jedoch voraussichtlich mit einer CAGR von 14,58 % während des Prognosezeitraums (2025–2030) stark wachsen und inkrementelle Marktanteile gewinnen, da Click-and-Fit-Modelle Logistik, Terminplanung und Finanzierung auf einem einzigen Bildschirm integrieren. Die über digitale Schaufenster abgewickelte Marktgröße im Allwetterreifenmarkt könnte bis 2030 9 Milliarden USD übersteigen, angesichts steigender Smartphone-Durchdringung und des Verbrauchervertrauens in den E-Commerce für Kfz-Teile. Online-Händler nutzen Empfehlungsalgorithmen, die Trendbewertungen mit lokalen Wetterdaten verknüpfen, vereinfachen Entscheidungsprozesse und fördern markenunabhängige Vergleiche.

Abonnementdienste verknüpfen sensorisch ausgelesene Profiltiefendaten mit automatischen Nachbestellungsworkflows und übertragen die Kaufentscheidung vom Fahrer auf die Cloud-Plattform. Offline-Anbieter reagieren, indem sie mit Online-Marktplätzen kooperieren, um Montage auf der letzten Meile anzubieten, und sich so in hybride Modelle verwandeln, die Servicebuchten monetarisieren und gleichzeitig digitale Lead-Pools erschließen. Preistransparenz komprimiert Margen auf Artikelnummernebene, eröffnet jedoch zusätzliche Einnahmequellen bei Achsvermessung, Stickstoffbefüllung und Entsorgungsgebühren. Die Konvergenz von datengetriebenem Targeting und lokalisierter Serviceerfüllung verwandelt Vertriebskanäle von transaktionalen Zugangspunkten in Ökosysteme für wiederkehrende Dienstleistungen und erweitert den Einfluss digitaler Berührungspunkte im gesamten Allwetterreifenmarkt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Umsatzanteil von 43,97 % und ist auf dem Weg zu einer CAGR von 5,23 % bis 2030, gestützt durch Indiens Automobil-Roadmap und Chinas regulatorische Mandate, die die Elektrofahrzeugadoption an provinzielle CO₂-Gutschriftquoten knüpfen. Lokale Regierungen subventionieren 3PMSF-bewertete Reifen in Kälteklimapräfekturen und beschleunigen so den Volumenaufbau, während Kapazitätserweiterungen in Thailand und Indonesien die Versorgungsstabilität gewährleisten. Städtische Verbraucher tendieren zu Allwetterbequemlichkeit, um Lagergebühren in platzbeschränkten Hochhausparkhäusern zu umgehen. Die Flottenelektrifizierung verstärkt die Nachfrage zusätzlich.

Europa verzeichnet eine stabilere CAGR von 3,83 % und nutzt die EU-Reifenkennzeichnungsverordnung 2020/740, die die Sichtbarkeit von Energieklassen mit Schneegriffpiktogrammen verbindet, um die Verbraucherwahl zu lenken[3]"Reifenkennzeichnungsverordnung 2020/740," Europäische Kommission, ec.europa.eu. Winterreifenpflichten in mehreren Ländern veranlassen Flotten, Allwetter-Artikelnummern mit 3PMSF-Zertifizierung zu übernehmen, was die grenzüberschreitende Compliance vereinfacht. In Deutschland und Frankreich ansässige Fahrzeughersteller integrieren Allwetterlinien in Werksbauten für kontinentübergreifende Modellvarianten, was Erstausrüstungsvolumina steigert und Ersatzzyklen speist. Skandinavische Märkte dienen trotz geringer Volumina als technologische Erprobungsgebiete, da ihre extremen Wetterbedingungen die Wirksamkeit von Verbindungen hervorheben und globale Marketingnarrative prägen.

Der Nahe Osten und Afrika entwickelt sich mit einer CAGR von 7,19 % zum am schnellsten wachsenden Cluster, angetrieben durch Investitionen in Logistikkorridore in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Marokko. Golfflottenbetreiber bevorzugen Allwetterreifen, um starke Temperaturschwankungen zwischen Wüstenautobahnen und Gebirgsrouten zu bewältigen. Marokkos Aufstieg als Fertigungszentrum, unterstrichen durch neue Kapazitätserweiterungen in Tanger, verkürzt Versandwege zu europäischen Kunden und nutzt Zollfreiheitsvorteile im Rahmen von EU-Assoziierungsabkommen. Die CAGR von 4,05 % in Nordamerika spiegelt reife Ersatzzyklen wider, die durch steigende Elektrofahrzeugzulassungen in Kalifornien und Quebec ausgeglichen werden, wo staatliche Anreize den Kauf von rollwiderstandsarmen, 3PMSF-zertifizierten Produkten fördern. Südamerika verzeichnet eine CAGR von 4,28 %, da die E-Commerce-Durchdringung in Brasilien und Chile zunimmt und die Flottenbetriebszeit zu einer kritischen Betriebskennzahl wird.

Wettbewerbslandschaft

Der Allwetterreifenmarkt weist eine moderate Konsolidierung auf: Michelin, Bridgestone und Goodyear entfallen gemeinsam auf den Großteil des Umsatzes im Jahr 2024, doch mehr als ein Dutzend regionale Spezialisten halten Positionen in Nischen-Profilmustern und geografiespezifischen Artikelnummern. Marktführer diversifizieren Risiken durch vertikale Integration der Verbindungsproduktion und durch die Sicherung von Liefervereinbarungen für erneuerbaren Kautschuk zur Abpufferung von Preisvolatilität. Die strategische Ausrichtung konzentriert sich auf die Sicherung von OEM-Erstausrüstungen für skalierbare Elektrofahrzeugplattformen; beispielsweise debütierte Michelins CrossClimate-3-Linie im Jahr 2025 als Werksausrüstung auf mehreren elektrischen SUVs des C-Segments und sicherte so künftige Ersatzzyklen.

Technologiepartnerschaften definieren Wettbewerbsregeln neu. Continental kooperiert mit Hochfrequenz-Sensorherstellern, um Reifenverschleiß-Telemetrie in Seitenwände einzubetten und den Reifen als Datenknoten innerhalb von Fahrzeuggesundheitsüberwachungssystemen zu positionieren. Goodyears gemeinsame Entwicklung biobasierter Polymere mit US-amerikanischen Chemielieferanten verbindet Markenwert mit Nachhaltigkeitsagenden und bedient ESG-orientierte Unternehmensflotten. Asiatische Herausforderer skalieren derweil globale Ambitionen: Sumitomo nutzt kostengünstige indonesische Kapazitäten, um Platzhirsche in preissensiblen europäischen Segmenten zu unterbieten, während Giti mit Fahrdienst-Plattformen kooperiert, um Reifen-Abonnementbündel zu pilotieren.

Marktneueinsteiger nutzen das Wachstum des E-Commerce-Kanals und umgehen traditionelle Großhändler durch Direktvertriebsmodelle an Endverbraucher, die die Montage in Vertragszentren einschließen. Etablierte Anbieter kontern, indem sie prädiktive Analysedienste pilotieren, die Fahrer über die verbleibende Profiltiefe per Smartphone-App informieren und so Markenkontaktpunkte nach dem Verkauf erhalten. Mit dem Fortschritt von Pilotprojekten für autonome Fahrzeuge beeilen sich Reifenhersteller, funktionale Sicherheitsstandards gemäß ISO 26262 zu zertifizieren, was regulatorische Hürden für Nachzügler erhöht und die strategische Prämie auf Forschungs- und Entwicklungsausgaben im Allwetterreifenmarkt stärkt.

Branchenführer im Allwetterreifenmarkt

Bridgestone

Goodyear Tire and Rubber Company

Continental AG

Hankook Tire and Technology

Nokian Tyres

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: API Tire erweiterte seine Gladiator-Produktlinie um den Armor 4S, ein Allwetterprodukt, das in 43 Personenkraftwagen-/CUV-/SUV-Größen und 4 Transitgrößen für Nutzfahrzeuge mit Felgendurchmessern von 15 bis 22 Zoll erhältlich ist.

- August 2025: Bridgestone Americas stellte den W920-Antriebsreifen vor, der die ENLITEN-Technologie der nächsten Generation für verlängerte Lebensdauer und maximale Traktion bei ganzjährigen Lkw-Anwendungen bietet.

- Mai 2025: Michelin brachte den CrossClimate 3 und CrossClimate 3 Sport weltweit auf den Markt und integrierte verbesserte Silicaverbindungen, die die 3PMSF-Winterzertifizierung und verbesserte Kraftstoffeffizienzbewertungen erreichen.

- März 2025: Nokian Tyres debütierte die Seasonproof-2-Allsaisonlinie mit bis zu 38 % erneuerbaren und recycelten Materialien, darunter 2 % ISCC-PLUS-massenbilanz-zertifizierter biobasierter Rohstoff.

Umfang des globalen Allwetterreifenmarktberichts

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Zweiräder |

| Dreiräder |

| Symmetrisch |

| Asymmetrisch |

| Direktional |

| Multidirektional |

| Private Nutzung |

| Gewerbliche Nutzung |

| Flottenfahrzeuge |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Zweiräder | ||

| Dreiräder | ||

| Nach Profilmuster | Symmetrisch | |

| Asymmetrisch | ||

| Direktional | ||

| Multidirektional | ||

| Nach Endverwendung | Private Nutzung | |

| Gewerbliche Nutzung | ||

| Flottenfahrzeuge | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Allwetterreifenmarkt bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 bei einer CAGR von 5,29 % einen Wert von 75,98 Milliarden USD erreichen.

Welche Fahrzeugklasse wächst bei der Allwetteradoption am schnellsten?

Leichte Nutzfahrzeuge führen mit einer CAGR von 6,88 %, angetrieben durch E-Commerce-Logistik und Flottenelektrifizierung.

Wie beeinflusst der Online-Verkauf die Reifenbeschaffung?

Digitale Kanäle wachsen mit einer CAGR von 14,58 % und verbinden E-Commerce-Bequemlichkeit mit professioneller Montage, um Marktanteile vom traditionellen Einzelhandel zu gewinnen.

Warum sind Allwetterreifen für Elektrofahrzeuge entscheidend?

Elektrofahrzeuge verursachen einen um 20 % höheren Reifenverschleiß und strengere Anforderungen an die Geräuschentwicklung im Fahrgastraum, was langlebige geräuscharme Allwetterverbindungen für Reichweite und Komfort unverzichtbar macht.

Welche Region wird bis 2030 den größten inkrementellen Nachfragezuwachs verzeichnen?

Die Region Naher Osten und Afrika ist der am schnellsten wachsende Beitragsfaktor, gestützt durch steigende Fahrzeugbesitzzahlen und staatliche Elektrofahrzeugmandate.

Welche technologische Innovation beschleunigt die Leistungsgewinne bei Allwetterreifen?

Hochdispersive Silicaverbindungen ermöglichen gleichzeitig die 3PMSF-Winterzertifizierung und geringen Rollwiderstand und beseitigen so historische Leistungskompromisse.

Seite zuletzt aktualisiert am: