Marktgröße und Marktanteil für vernetzte Arzneimittelverabreichungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

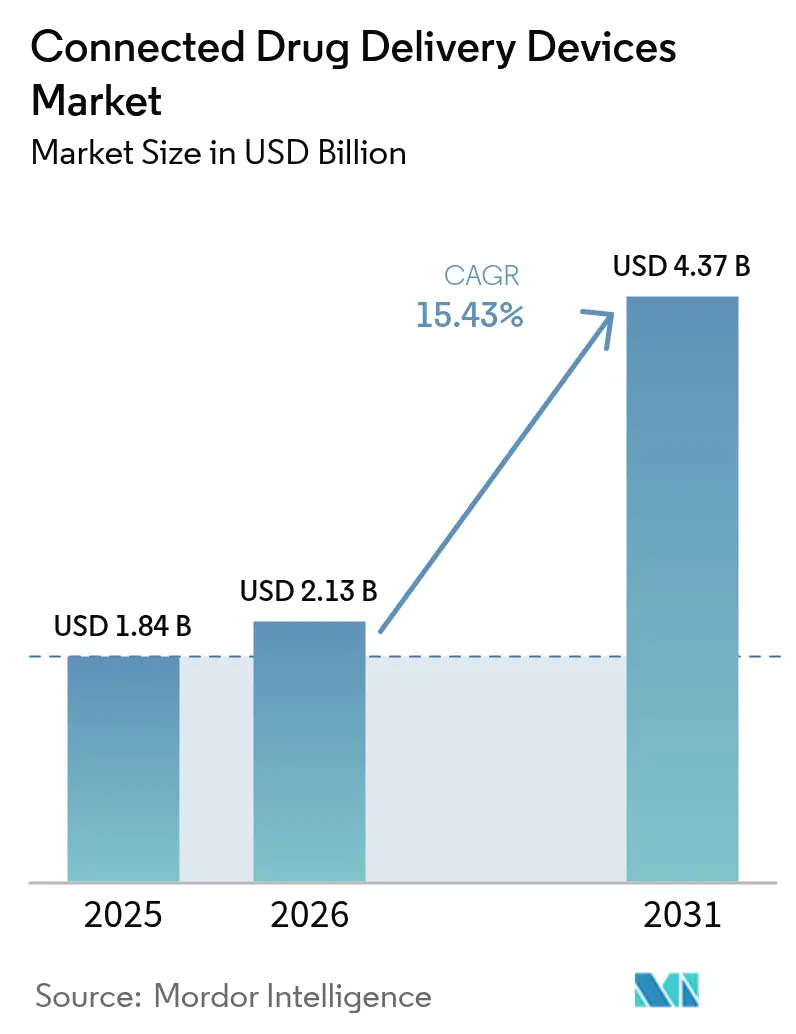

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 4.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

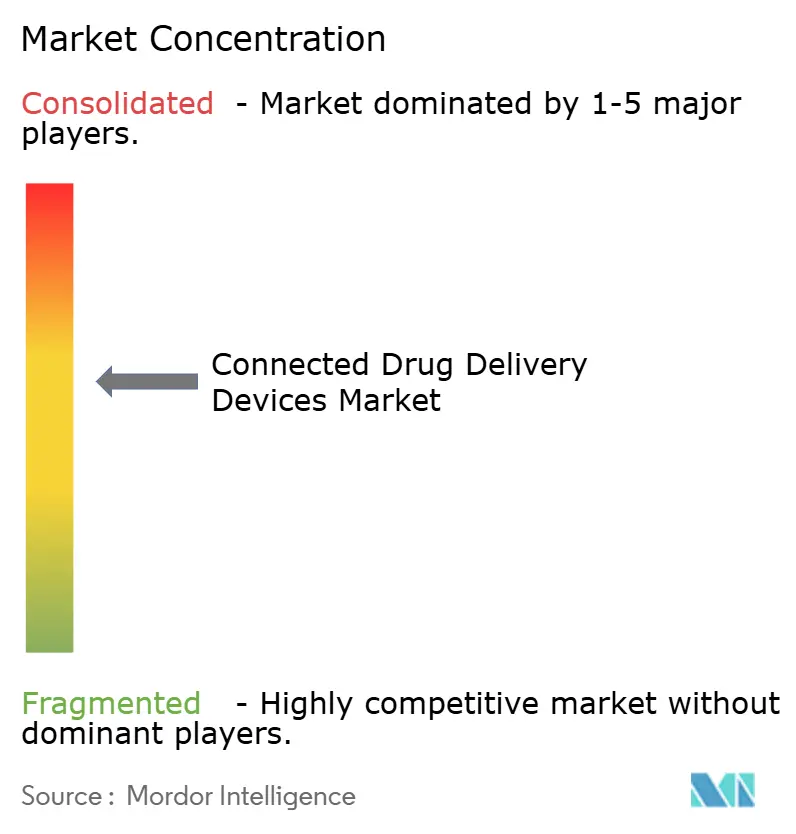

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Arzneimittelverabreichungsgeräte von Mordor Intelligence

Die Marktgröße für vernetzte Arzneimittelverabreichungsgeräte wird für 2025 auf 1,84 Milliarden USD, für 2026 auf 2,13 Milliarden USD und bis 2031 auf 4,37 Milliarden USD prognostiziert, mit einer CAGR von 15,43 % von 2026 bis 2031.

Die Beschleunigung spiegelt sinkende Preise für Bluetooth-Low-Energy-Komponenten, die Verlagerung der Kostenträger hin zu wertbasierter Vergütung sowie regulatorische Fast-Track-Verfahren wider, die Markteinführungszyklen verkürzen. Die Komponentendeflation hat die einst mit der Konnektivität verbundene Preisprämie beseitigt und ermöglicht es Geräteherstellern, Funkmodule einzubetten, ohne die von Kostenträgern akzeptierten Stücklistengrenzen für Medikamente zur Behandlung chronischer Erkrankungen zu überschreiten. Parallele Fortschritte bei Graphen-Biosensoren, batterielosen NFC-Tags und hybriden Mobilfunkmodulen ermöglichen kleinere, langlebigere Hardware, die sich nahtlos in Telemedizin-Workflows integriert. Kostenträger verstärken die Akzeptanz, indem sie die Erstattung für Asthma-, COPD- und Diabetestherapien an verifizierte Adhärenzdaten knüpfen und die vernetzte Verabreichung zu einer Voraussetzung für eine erstklassige Arzneimittelpositionierung machen. Auf der Angebotsseite hat die FDA im Jahr 2025 37 Software-als-Medizinprodukt- und Arzneimittelkombinationsprodukte zugelassen, gegenüber 19 im Jahr 2024, was ein klares Signal sendet, dass die Regulierungsbehörden mit der digitalen Innovation Schritt halten werden.

Wichtigste Erkenntnisse des Berichts

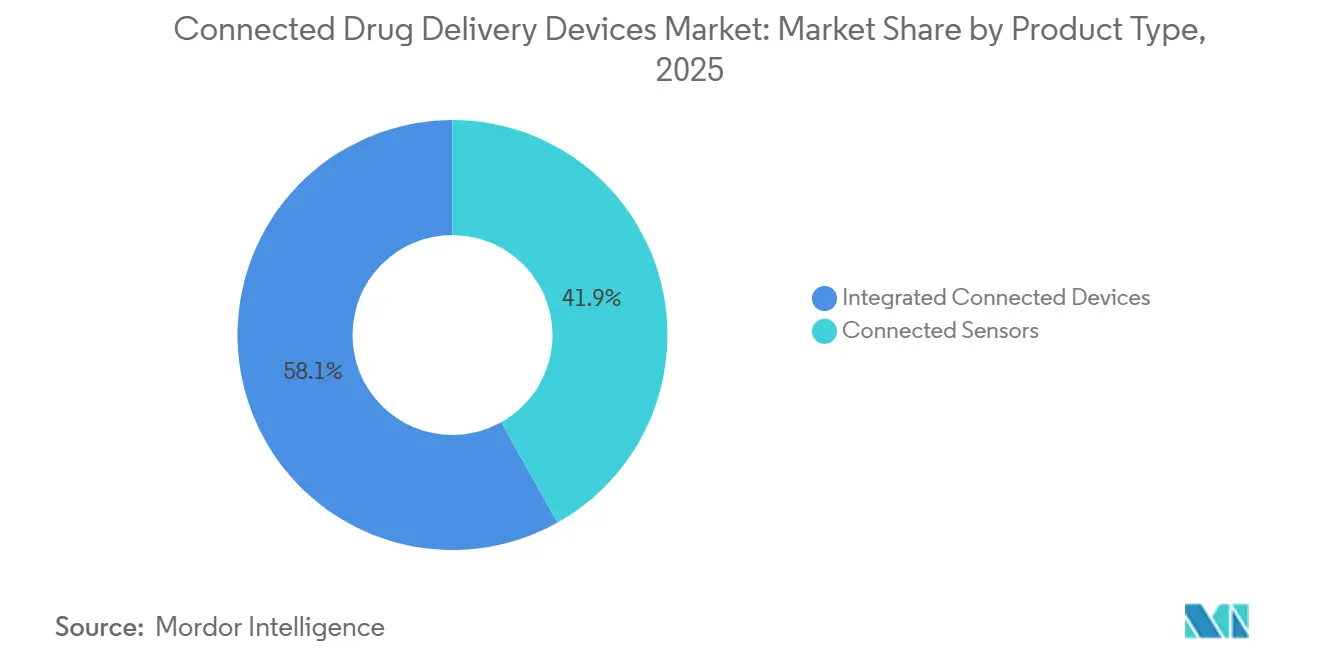

- Nach Produkttyp führten integrierte vernetzte Geräte mit einem Marktanteil von 58,12 % am Markt für vernetzte Arzneimittelverabreichungsgeräte im Jahr 2025, während vernetzte Sensoren bis 2031 mit einer CAGR von 17,96 % wachsen.

- Nach Gerätetyp entfielen auf vorgefüllte Spritzen im Jahr 2025 38,05 % des Marktes für vernetzte Arzneimittelverabreichungsgeräte, und tragbare Injektoren werden voraussichtlich bis 2031 mit einer CAGR von 18,48 % wachsen.

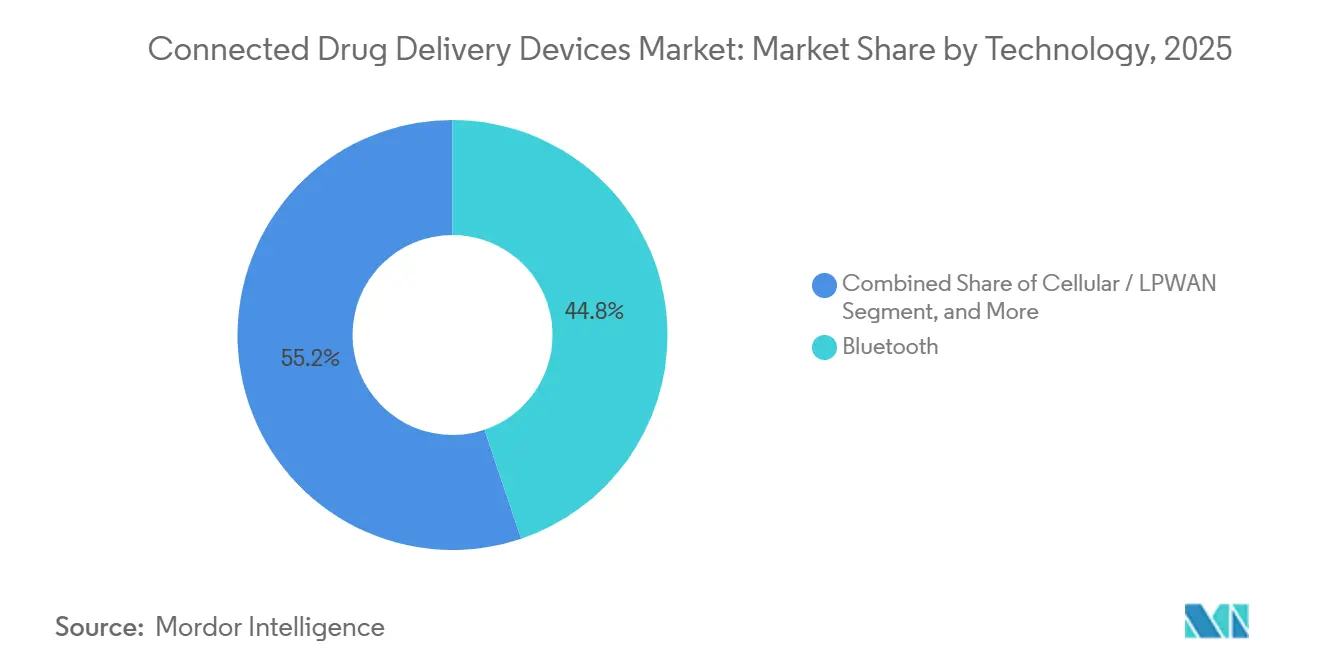

- Nach Technologie hielt Bluetooth im Jahr 2025 einen Anteil von 44,82 %, während Mobilfunk- und LPWAN-Module bis 2031 mit einer CAGR von 20,66 % wachsen.

- Nach Verabreichungsweg entfielen auf injizierbare Produkte im Jahr 2025 ein Anteil von 59,08 %, und inhalative Geräte wachsen bis 2031 mit einer CAGR von 15,41 %.

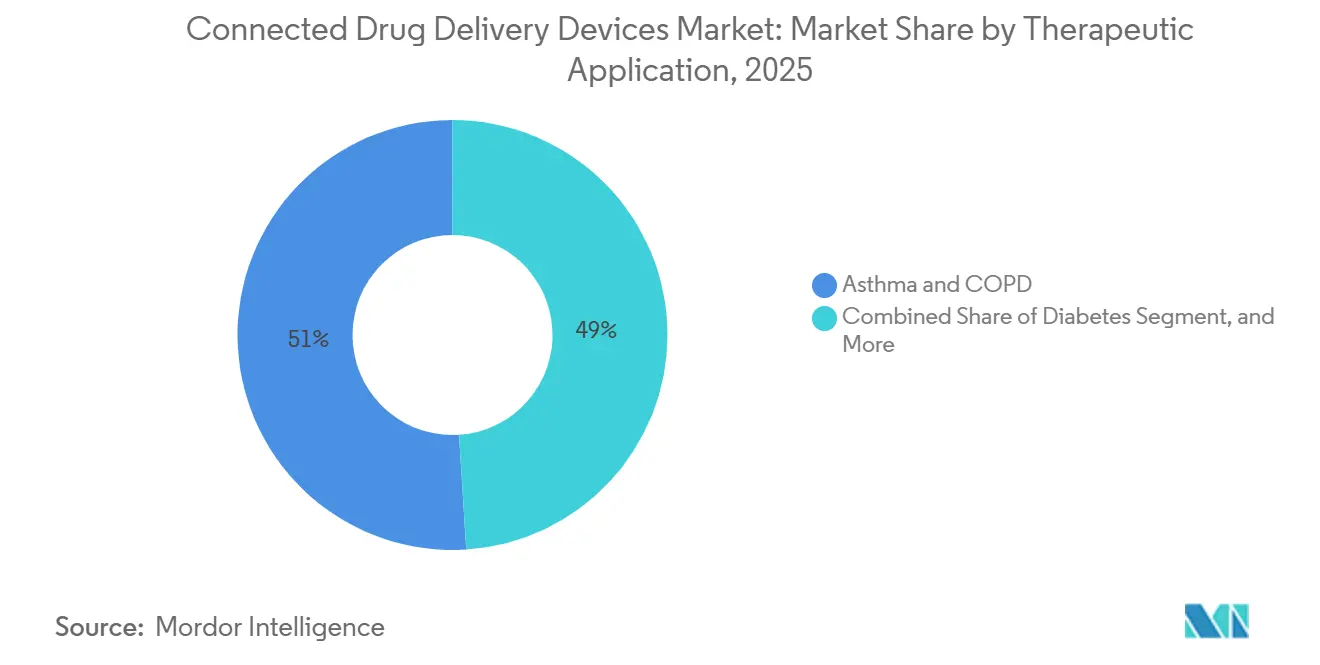

- Nach therapeutischer Anwendung entfielen auf Asthma & COPD 51,02 % des Umsatzes im Jahr 2025, wobei Diabetes der am schnellsten wachsende Bereich ist, mit einer CAGR von 19,98 % bis 2031.

- Nach Endnutzer hielten häusliche Pflegeumgebungen im Jahr 2025 einen Anteil von 46,82 % der Einsätze, während Kliniken & Fachzentren mit einer CAGR von 16,55 % bis 2031 wachsen.

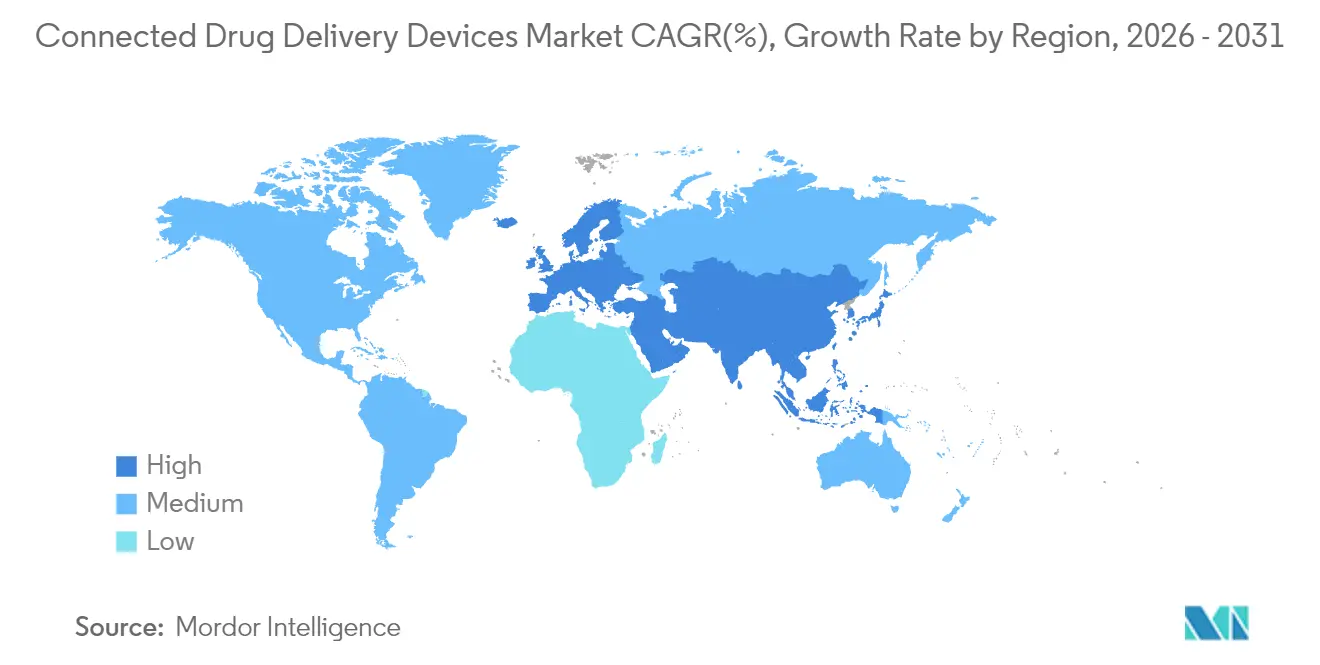

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,78 %, aber der asiatisch-pazifische Raum wird voraussichtlich das Wachstum mit einer CAGR von 21,41 % anführen, unterstützt durch nationale Politiken im Bereich der digitalen Gesundheit.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für vernetzte Arzneimittelverabreichungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkung bei der Bluetooth-Integration | +2.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu wertbasierten Vergütungsmodellen in der Gesundheitsversorgung | +3.2% | Nordamerika, Westeuropa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Normalisierung der Telemedizin nach COVID | +2.1% | Global, am stärksten in Nordamerika und ausgewählten asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fast-Track-Verfahren für Software-als-Medizinprodukt-Arzneimittelkombinationsprodukte | +1.9% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Miniaturisierung von Graphen-basierten Sensoren | +1.6% | Global, Forschungs- und Entwicklungszentren in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Batterielose NFC-Energiegewinnungsdesigns | +1.5% | Global, schnellere Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkung bei der Bluetooth-Integration

Bluetooth-Low-Energy-Chipsätze fielen im Jahr 2025 auf 0,42 USD pro Einheit, nachdem Taiwan Semiconductor Manufacturing Company die Produktion auf 5-Nanometer-Knoten umgestellt hatte, wodurch sich die Transistordichte verdoppelte und der Stromverbrauch sank.[1]Taiwan Semiconductor Manufacturing Co., „Investorenpräsentation 2025”, tsmc.com Krankenhäuser in Deutschland und dem Vereinigten Königreich haben daraufhin vernetzte Injektoren als Erstlinienoptionen gelistet, da Adhärenzdaten helfen, Strafen bei Pauschalzahlungen zu vermeiden. Nordic Semiconductor lieferte im Jahr 2025 180 Millionen medizinische System-on-Chip-Lösungen aus, ein Sprung von 64 % gegenüber 2024, was kleineren Geräteherstellern schlüsselfertige Module bietet, die Entwicklungszyklen auf neun Monate verkürzen. Der Preisverfall beseitigt die Kosten als limitierenden Faktor und ermöglicht es Generikaherstellern, Funkmodule in Pen-Injektoren einzubetten, ohne eine Stücklistengrenze von 2 USD zu überschreiten. Da die Stückkosten konvergieren, betrachten Beschaffungsteams die Konnektivität nun als Standard statt als Premiumfunktion, was den adressierbaren Markt für vernetzte Arzneimittelverabreichungsgeräte erweitert.

Verlagerung zu wertbasierten Vergütungsmodellen in der Gesundheitsversorgung

Die Centers for Medicare & Medicaid Services haben ihre Zulage für das Chronische Krankheitsmanagement im Januar 2025 auf 63 USD pro Begünstigtem pro Monat angehoben und damit explizit die Fernüberwachung der Adhärenz belohnt.[2]Centers for Medicare & Medicaid Services, „Aktualisierung des Chronischen Krankheitsmanagements 2025”, cms.gov UnitedHealthcare und Anthem bestehen auf objektiven Inhalatordaten, bevor sie biologische Therapieeskalationen bei schwerem Asthma genehmigen, was 1,2 Millionen Mitglieder betrifft. Der National Health Service in England behält 15 % der Erstattung für Diabetesmedikamente ein, wenn Patienten keine Pen-Injektordaten für mindestens 80 % der verschriebenen Dosen hochladen. Japan folgte im Oktober 2025 mit einer COPD-Adhärenzstufe. Diese Vorgaben kehren die Anreize um, indem sie Nicht-Adhärenz bestrafen und die Akzeptanz im gesamten Markt für vernetzte Arzneimittelverabreichungsgeräte beschleunigen.

Normalisierung der Telemedizin nach COVID

Die ambulante Telemedizin stabilisierte sich im Jahr 2025 bei 22 % der US-amerikanischen Konsultationen, weit über dem Vor-Pandemie-Niveau von 4 %.[3]American Medical Association, „Telemedizin-Umfrage 2025”, ama-assn.org Vernetzte Geräte liefern Klinikern Daten zu Dosisvorgängen, Injektionsstellenrotation und Inhalationsfluss, die den Mangel an persönlicher Beobachtung ausgleichen. Die US-amerikanische Drug Enforcement Administration erlaubt nun elektronische Verschreibungen von kontrollierten Substanzen über Telemedizin, was eine Hürde für Opioid-Schmerzpumpen und ADHS-Injektoren beseitigt. Australien verlängerte die Telemedizin-Erstattung bis 2027, abhängig von Datenuploads vernetzter Geräte. Indiens Nationale Digitale Gesundheitsmission integrierte Inhalator- und Insulinpen-Daten im Juni 2025 in ihr Gesundheits-ID-System und verknüpfte damit 180 Millionen Begünstigte. Diese Dauerhaftigkeit verankert die Konnektivität in den Hauptversorgungspfaden und vergrößert den Marktfußabdruck für vernetzte Arzneimittelverabreichungsgeräte.

Regulatorische Fast-Track-Verfahren für Software-als-Medizinprodukt-Arzneimittelkombinationsprodukte

Die FDA gewährte im Jahr 2025 14 Breakthrough-Device-Bezeichnungen für vernetzte Verabreichungssysteme, ein Anstieg von 75 % gegenüber dem Vorjahr. Ein im Februar 2025 veröffentlichter Leitlinienentwurf positioniert prädiktive Dosierungsalgorithmen als Software-als-Medizinprodukt und leitet sie durch Kombinationsproduktkanäle, die schneller als eigenständige Arzneimittelprüfungen ablaufen. Europa startete ein paralleles Beratungsverfahren, das die Beratungszeit auf 60 Tage reduziert. Japans Sakigake-Programm ließ im Jahr 2025 neun vernetzte Insulinpens zu. Diese Kanäle verkürzen die Kommerzialisierung auf 24 Monate nach der klinischen Phase und ermöglichen es Erstanbietern, Exklusivität im Markt für vernetzte Arzneimittelverabreichungsgeräte zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Cybersicherheits- und Datenschutz-Compliance | -2.4% | Global, am strengsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften zur Entsorgung von Einwegelektronik | -1.8% | Europa und asiatisch-pazifischer Raum, aufstrebendes Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit MEMS-Halbleitern | -1.6% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätshürden bei fragmentierten Standards für elektronische Gesundheitsakten | -1.3% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Cybersicherheits- und Datenschutz-Compliance

Die Post-Market-Leitlinie der FDA, die im Oktober 2025 in Kraft trat, verpflichtet Hersteller zur Veröffentlichung von Software-Stücklisten und zur Behebung von Schwachstellen innerhalb von 30 Tagen, was für mittelgroße Unternehmen zu geschätzten jährlichen Mehrkosten von 1,2 Millionen USD führt. DSGVO-Bußgelder gegen Gerätehersteller beliefen sich im Jahr 2025 auf 14 Millionen EUR, ein Anstieg von 40 % gegenüber 2024, hauptsächlich aufgrund unverschlüsselter Dosierungsdaten. HIPAA klassifiziert Geräte, die Dosierungsprotokolle lokal speichern, als abgedeckte Einheiten und bringt damit Prüfungen mit sich, die bisher nur für Systeme elektronischer Gesundheitsakten galten. Die Compliance-Anforderungen haben 18 % des Forschungs- und Entwicklungsbudgets von Insulet im Jahr 2025 aufgezehrt und Ressourcen von neuen Funktionen abgezogen. Steigende Verpflichtungen üben Druck auf die Konsolidierung im Markt für vernetzte Arzneimittelverabreichungsgeräte aus, da kleinere Akteure nach Skalierung suchen, um rechtliche Gemeinkosten zu amortisieren.

Verschärfung der Vorschriften zur Entsorgung von Einwegelektronik

Die überarbeitete WEEE-Richtlinie der EU, die ab Januar 2027 gilt, schreibt Rücknahmeprogramme vor, die innerhalb von 2 Jahren nach der Markteinführung eine Sammelquote von 65 % erreichen müssen. Das kalifornische Gesetz SB 244 finanziert das Recycling von Elektroschrott mit 0,15 USD pro Einheit, was einen Hersteller von 180 Millionen Spritzen jährlich 27 Millionen USD kostet. Südkorea hat seine Herstellerverantwortungsabgabe auf vernetzte Inhalatoren mit 12 % des Großhandelspreises ausgeweitet, was die Hersteller an die Verbraucher weitergeben. Der deutsche Pilotversuch von Becton, Dickinson sammelte nur 38 % der gebrauchten Spritzen ein, weit unter dem Mandat. Der Trend zu wiederverwendbarer Elektronik könnte die Akzeptanz vollständig integrierter Einwegplattformen verlangsamen und das Wachstum in Teilen des Marktes für vernetzte Arzneimittelverabreichungsgeräte bremsen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Sensoren gewinnen an Bedeutung, da Nachrüstungen zunehmen

Vernetzte Sensoren wachsen mit einer CAGR von 17,96 %, obwohl integrierte vernetzte Geräte im Jahr 2025 58,12 % des Umsatzes hielten. Nachrüstbare Clip-on-Designs ermöglichen es Pharmaunternehmen, ältere Injektoren innerhalb von 12 Monaten aufzurüsten, während integrierte Plattformen 36 Monate für neue Werkzeuge benötigen. Propeller Healths Sensor für Dosieraerosol-Inhalatoren erlangte im Jahr 2025 den Formulary-Status bei 14 US-amerikanischen Versicherungsplänen, da er Kapitalausgaben vermied. Biocorps Mallya erreichte eine Genauigkeit von 92 % bei der Erkennung verpasster Dosen und überzeugte Sanofi, es in Frankreich mit Lantus zu bündeln. Integrierte Einheiten bewahren ein Premium-Geschäftsmodell durch wiederkehrende Kartuschen und Software-Abonnements. Tandem Diabetes' schlanke X2-Pumpe integrierte Dexcom CGM und sicherte sich im Jahr 2025 68 % der US-amerikanischen Nutzer automatisierter Insulinverabreichung. Der Markt für vernetzte Arzneimittelverabreichungsgeräte teilt sich daher in hochwertige integrierte Ökosysteme und kosteneffiziente Sensor-Nachrüstungen auf.

Nach Gerätetyp: Tragbare Injektoren gestalten die biologische Verabreichung neu

Tragbare Injektoren verzeichnen mit einer CAGR von 18,48 % das schnellste Wachstum unter allen Geräten, da die Mengen biologischer Wirkstoffe die Kapazität von Spritzen übersteigen. Enable Injections' enFuse erhielt im Jahr 2025 sechs neue von der FDA zugelassene Indikationen und verlagerte die onkologische Versorgung von 3.000 USD teuren Infusionssitzungen auf 400 USD günstige Heimanwendungspflaster. Vorgefüllte Spritzen dominieren weiterhin den Markt für vernetzte Arzneimittelverabreichungsgeräte mit einem Anteil von 38,05 %, da Insulin- und GLP-1-Dosen unter 1 Milliliter bleiben. Dennoch verlagerte Amgen im Jahr 2025 40 % der Repatha-Verschreibungen auf ein 3,5-ml-Wearable. Becton, Dickinson and Companys wiederverwendbare Libertas-Plattform zielt auf Nachhaltigkeitsmandate ab und zeigt bereits eine Akzeptanzrate von 34 % bei Patienten mit rheumatoider Arthritis. Die Diversifizierung der Formfaktoren erweitert die Auswahl und vertieft die Marktreichweite.

Nach Technologie: Mobilfunkkonnektivität überwindet die Abhängigkeit vom Smartphone

Mobilfunk- und LPWAN-Module wachsen mit einer CAGR von 20,66 %, da ländliche und ältere Nutzer keine zuverlässige Smartphone-Kopplung haben. Bluetooth hielt im Jahr 2025 trotz eines Kostenvorteils von 0,42 USD einen Umsatzanteil von 44,82 %, jedoch treten Datenlücken auf, wenn Patienten ihre Telefone zurücklassen. Eitan Medicals LTE-M-ausgestattetes Wearable erfasste 98 % der Dosierungsprotokolle, verglichen mit 76 % bei Bluetooth-Kontrollgeräten. Hybridarchitekturen, die standardmäßig Bluetooth verwenden, aber auf Mobilfunk zurückgreifen, erhöhen die Stückliste um 1,80 USD und garantieren dabei vollständige Datensätze. Regulierungsbehörden erlauben nun Over-the-Air-Updates für Mobilfunkgeräte ohne neue Zulassungen, was die Wartung nach der Markteinführung vereinfacht.

Nach Verabreichungsweg: Inhalative Produkte profitieren von Leitlinienvorgaben

Injizierbare Produkte machten im Jahr 2025 59,08 % des Umsatzes aus, doch inhalative Produkte wuchsen mit einer CAGR von 15,41 %, da Leitlinien die biologische Therapieeskalation an den Nachweis der Adhärenz knüpfen. Adheriums Sensor reduzierte Asthmaexazerbationen um 34 %, was das National Institute for Health and Care Excellence dazu veranlasste, vernetzte Inhalatoren in schweren Fällen zu empfehlen. Die Sensorkosten bleiben jedoch für generisches Albuterol hoch, was die Massenakzeptanz einschränkt. Der Markt für vernetzte Arzneimittelverabreichungsgeräte zeigt daher eine verabreichungswegsbasierte Divergenz: Injizierbare Produkte profitieren von der biologischen Pipeline, während Inhalatoren von politisch vorgeschriebener Adhärenzüberwachung profitieren.

Nach therapeutischer Anwendung: Diabetes wächst rasant durch Closed-Loop-Dynamik

Asthma & COPD machten im Jahr 2025 51,02 % des Umsatzes aus, aber Diabetes wächst mit einer CAGR von 19,98 % am schnellsten, angetrieben durch Closed-Loop-Systeme. Insulets Omnipod 5 erreichte bis Dezember 2025 520.000 US-amerikanische Nutzer und steigerte die jährliche Umsatzintensität vernetzter Pumpen auf 4.800 USD pro Patient. Die FDA ließ im Jahr 2025 sechs automatisierte Insulinverabreichungsplattformen unter der De-Novo-Klassifizierung zu und senkte damit das regulatorische Risiko. Kardiovaskuläre, Autoimmun- und Onkologieindikationen werden durch vernetzte Injektoren und Pillenfläschchen unterstützt, die Adhärenzdaten für hochpreisige Therapien erfassen. Die Diversifizierung über therapeutische Bereiche hinaus erweitert die Basis des Marktes für vernetzte Arzneimittelverabreichungsgeräte.

Nach Endnutzer: Kliniken gewinnen an Bedeutung, da Infusionen in den ambulanten Bereich verlagert werden

Häusliche Pflegeumgebungen hielten im Jahr 2025 einen Anteil von 46,82 %, doch Kliniken & Fachzentren verzeichnen eine CAGR von 16,55 %, da biologische Wirkstoffe aus Krankenhäusern herausverlagert werden. YpsoDose-Mobilfunkinjektoren ermöglichten es 140 US-amerikanischen Rheumatologiepraxen, Infusionsräume zu schließen und stattdessen Fernüberwachungsgebühren abzurechnen. Krankenhäuser bleiben für CAR-T- und Gentherapien unverzichtbar, die eine stationäre Überwachung erfordern. Versorgungslücken bestehen weiterhin: Kommerziell versicherte Nutzer nehmen vernetzte Pens zu 82 % an, während Medicaid-Begünstigte dies zu 54 % tun. Die Schließung dieser digitalen Kluft bleibt eine politische Priorität, um das Potenzial des Marktes für vernetzte Arzneimittelverabreichungsgeräte vollständig auszuschöpfen.

Geografische Analyse

Nordamerika kontrolliert 36,78 % des Umsatzes im Jahr 2025, gestützt durch Medicare-Erstattung, hohe Gerätedurchdringung und den FDA-Referenzstatus. Das Wachstum verlangsamt sich auf eine CAGR von 13,8 %, da die Sättigung naht, doch die Region prägt globale Zulassungssequenzen im Rahmen gegenseitiger Anerkennungsabkommen. Der asiatisch-pazifische Raum führt die Expansion mit einer CAGR von 21,41 % an, da China Inhalator-Datenuploads für 180 Millionen Patienten erstattet und Indien Insulinpen-Protokolle in nationale Gesundheits-IDs einbettet. Japans Sakigake-Programm ließ im Jahr 2025 neun vernetzte Pens zu, und Australien knüpft die Telemedizin-Erstattung an die Nutzung vernetzter Geräte.

Unterschiedliche Vorschriften in 20 Regionen erhöhen die Compliance-Komplexität und belohnen multinationale Unternehmen mit lokaler Expertise. Insgesamt prägt die regionale Politikdivergenz die strategische Allokation von Vertriebs- und Regulierungsressourcen im Markt für vernetzte Arzneimittelverabreichungsgeräte.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Medtronic, Insulet, Becton Dickinson, Ypsomed und AptarGroup – erzielten im Jahr 2025 einen bedeutenden Marktanteil am Umsatz des Marktes für vernetzte Arzneimittelverabreichungsgeräte. Medtronics MiniMed 780G hielt einen Anteil von 34 % am US-amerikanischen Markt für automatisierte Pumpen und nutzte dabei eine installierte Basis von 1,2 Millionen Geräten sowie die Interoperabilität mit Abbott CGM. Insulet schloss im Januar 2026 eine Partnerschaft mit Abbott, um die Sensorauswahl zu erweitern, was einen Branchenwandel von geschlossenen Ökosystemen hin zu offenen Plattformen widerspiegelt. Patentanmeldungen verlagerten sich auf batterielose NFC-Sensoren, wobei die Top-20-Unternehmen im Jahr 2025 340 Patente anmeldeten.

Start-ups nutzen Marktlücken: Portal Instruments erhielt die 510(k)-Zulassung für einen nadelfreien Jet-Injektor für nadelphobische Diabetespatienten. BEIGfoot Biomedicals kostengünstiger Smart-Pen zielt auf Nutzer ab, die mehrere tägliche Injektionen benötigen, eine Gruppe, die von Pumpenanbietern vernachlässigt wird. Partnerschaften mit Vertragsherstellern wie Phillips-Medisize helfen Neueinsteigern, Kombinationsproduktverfahren zu navigieren. Compliance-Gemeinkosten drängen kleinere Unternehmen zur Übernahme oder Allianz mit etablierten Akteuren, die Kosten über Portfolios verteilen können.

Die Wettbewerbsdynamik konzentriert sich auf drei Hebel: gemeinsame Entwicklung mit der Pharmaindustrie zur Bündelung von Geräten, schnelle regulatorische Zulassungen und Real-World-Evidence für Kostenträgerverträge. Anbieter, die sowohl Hardware als auch Analysesoftware kontrollieren, können dauerhafte Umsatzströme aus Verbrauchsmaterialien und Abonnements sichern und damit ihre Position im Markt für vernetzte Arzneimittelverabreichungsgeräte stärken.

Branchenführer im Bereich vernetzte Arzneimittelverabreichungsgeräte

West Pharmaceutical Services, Inc.

Adherium Limited

Resmed Inc

Teva Pharmaceutical Industries

Aptar Pharma

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Enable Injections erhielt die EU-MDR-CE-Kennzeichnung für das enFuse-Spritzenübertragungssystem und eröffnete damit den Vertrieb in der gesamten Europäischen Union.

- Februar 2025: Supernus Pharmaceuticals erhielt die FDA-Zulassung für ONAPGO, das erste subkutane Apomorphin-Infusionsgerät für motorische Fluktuationen bei Parkinson.

- Dezember 2024: Gerresheimer erhielt die vorläufige FDA-Zulassung für Lasix ONYU, eine Furosemid-Mikropumpe für den Heimgebrauch zur nachhaltigen Behandlung von kongestiver Herzinsuffizienz.

- November 2024: Medtronic erhielt die FDA-Zulassung für seine InPen-App mit Erkennung ausgelassener Mahlzeiten, passend zum Start des Simplera All-in-One-CGM.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für vernetzte Arzneimittelverabreichungsgeräte als alle sensorgestützten Inhalatoren, Injektoren, Pens, Vernebler oder Clip-on-Hüllen, die Dosierungs- oder Adhärenzdaten über Bluetooth, NFC oder stromsparende Mobilfunkradios an Begleitsoftware in siebzehn erfassten Ländern übertragen. Wir berücksichtigen ausschließlich Hardwareumsätze, bewerten jedes Gerät zum Erstverkauf und ordnen die Einheiten der Geografie zu, in der die Therapie beginnt.

Ausschluss aus dem Geltungsbereich: Rein mechanische oder Einwegprodukte ohne drahtlosen Datenpfad sind nicht Gegenstand dieser Untersuchung.

Segmentierungsübersicht

- Nach Produkttyp

- Vernetzte Sensoren

- Integrierte vernetzte Geräte

- Nach Gerätetyp

- Inhalatoren

- Pen- und Autoinjektoren

- Vorgefüllte Spritzen

- Tragbare Injektoren

- Sonstige

- Nach Technologie

- Bluetooth

- NFC

- Mobilfunk und LPWAN

- Sonstige

- Nach Verabreichungsweg

- Inhalativ

- Injizierbar

- Nach therapeutischer Anwendung

- Asthma & COPD

- Diabetes

- Kardiovaskuläre Erkrankungen

- Autoimmun- und entzündliche Erkrankungen

- Onkologie

- Sonstige

- Nach Endnutzer

- Häusliche Pflegeumgebungen

- Krankenhäuser

- Kliniken und Fachzentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Pneumologen, Endokrinologen, Diabetesberatern, Kostenträgern und Ingenieuren für vernetzte Geräte in Nordamerika, Europa und dem asiatisch-pazifischen Raum validieren durchschnittliche Verkaufspreise, Akzeptanzauslöser und reales Adhärenzverhalten, das Dokumente allein nicht offenbaren können.

Desk Research

Unsere Analysten beginnen damit, Einheitenströme mit den WHO Global Health Observatory-Importen, OECD-Gesundheitsstatistiken, der US FDA 510(k)-Datenbank und dem Register der European Medicines Agency abzugleichen, die als Anker für installierte Basen und Zulassungstrends dienen. Anschließend ergänzen wir Erkenntnisse aus Briefings der Digital Therapeutics Alliance, Patentanalysen über Questel, Dow Jones Factiva-Archiven und 10-K-Einreichungen, um Markteinführungs-Pipelines, Preisdrift und Erstattungsmeilensteine zu kartieren. D&B Hoovers unterstützt unternehmensspezifische Aufschlüsselungen, während mehrere weitere offene Datensätze die Desk-Phase abrunden; die Liste ist illustrativ und nicht abschließend.

Marktgröße & Prognose

Wir wenden einen Top-down-Neuaufbau der jährlichen Inhalatoren- und Injektorenvolumina an, filtern diese durch verifizierte Smart-Penetrationsquoten und multiplizieren sie mit von Experten genehmigten ASPs, um den Ausgangswert zu ermitteln. Lieferanten-Rollups und stichprobenartige Krankenhausaudits liefern selektive Bottom-up-Überprüfungen. Zu den wichtigsten Modelltreibern zählen die Asthmaprävalenz, die Anzahl insulinpflichtiger Diabetiker, Kostenkurven für Bluetooth-Chipsätze, die Häufigkeit von Hausbesuchen sowie Erstattungsdeckungsquoten. Eine multivariate Regression, kombiniert mit ARIMA, projiziert jede Variable in die Zukunft, während Interpolation Berichtslücken überbrückt. Laut Mordor Intelligence ergibt sich daraus ein Marktwert.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten vergleichen Ergebnisse mit Versandprotokollen und Peer-Umfragen, klären Anomalien durch Rückrufe, leiten Erkenntnisse durch eine zweistufige Überprüfung und aktualisieren den Datensatz jährlich, mit Zwischenaktualisierungen nach größeren Rückrufen, Zulassungen oder Änderungen der Kostenträgerregeln.

Warum Mordors Ausgangsbasis für vernetzte Arzneimittelverabreichungsgeräte Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil einige Herausgeber Softwaregebühren mit Hardware bündeln, frühere Basisjahre verwenden oder Währungen zu Kassakursen umrechnen. Unser fokussierter Geltungsbereich und die jährliche Aktualisierung halten die Zahlen aktuell und vergleichbar.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,59 Mrd. (2025) | Mordor Intelligence | - |

| USD 7,44 Mrd. (2024) | Global Consultancy A | Beinhaltet Plattformabonnements und digitale Therapeutika |

| USD 5,86 Mrd. (2023) | Trade Journal B | Verwendet Basis 2023 und Wachstum ohne ASP-Normalisierung |

| USD 0,36 Mrd. (2018) | Industry Analyst C | Konzentriert sich ausschließlich auf das Injektionssegment |

Diese Gegenüberstellungen zeigen, wie unser disziplinierter Geltungsbereich, die Validierung auf Variablenebene und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die auf greifbare Daten zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für vernetzte Arzneimittelverabreichungsgeräte bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 4,37 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 15,43 % wächst.

Welches Segment wächst innerhalb der vernetzten Geräte am schnellsten?

Tragbare Injektoren verzeichnen mit einer CAGR von 18,48 % das höchste Wachstum, da hochvolumige biologische Wirkstoffe von Infusionszentren auf Heimanwendungspflaster verlagert werden.

Welche politischen Maßnahmen treiben die Akzeptanz im asiatisch-pazifischen Raum voran?

China erstattet vernetzte Inhalatordaten, Indien verknüpft Insulinpen-Protokolle mit nationalen Gesundheits-IDs, und Japan beschleunigt die Zulassung vernetzter Pens im Rahmen des Sakigake-Verfahrens.

Warum ist Diabetes eine wichtige Chance?

Closed-Loop-Insulinpumpen integrieren kontinuierliche Glukoseüberwachung und steigern den jährlichen Geräte- und Softwareumsatz auf etwa 4.800 USD pro Nutzer, was eine CAGR von 19,98 % ergibt.

Wie prägen Nachhaltigkeitsvorschriften die Designentscheidungen?

Die WEEE-Richtlinie der EU und ähnliche Gesetze drängen Hersteller zu wiederverwendbarer Elektronik oder batterielosen NFC-Tags, um strenge Rücknahme- und Recyclingziele zu erfüllen.

Seite zuletzt aktualisiert am: