Marktgröße und Marktanteil für linksventrikuläre Herzunterstützungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

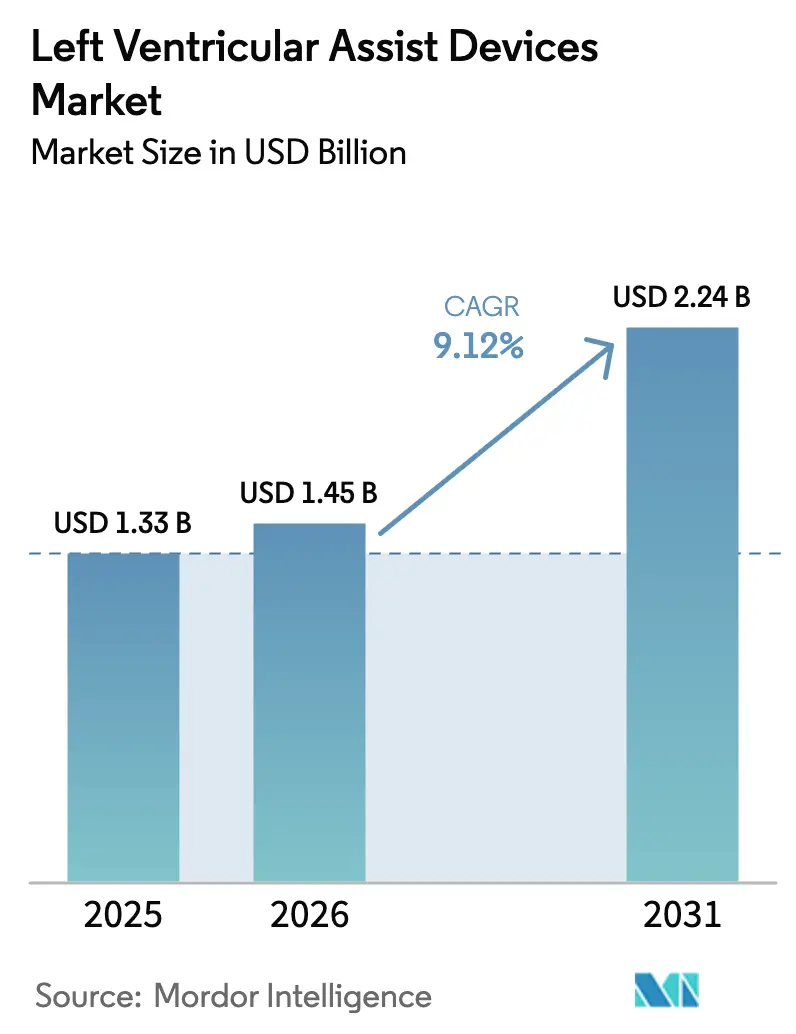

| Marktgröße (2026) | 1.45 Milliarden US-Dollar |

| Marktgröße (2031) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für linksventrikuläre Herzunterstützungssysteme von Mordor Intelligence

Die Marktgröße für linksventrikuläre Herzunterstützungssysteme wird voraussichtlich von 1,33 Milliarden USD im Jahr 2025 auf 1,45 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,12 % über den Zeitraum 2026–2031 einen Wert von 2,24 Milliarden USD erreichen. Der anhaltende Mangel an Spenderherzen, kontinuierliche Fortschritte bei magnetisch gelagerten Pumpsystemen sowie eine breitere Kostenerstattung für die Zieltherapie bilden gemeinsam die Grundlage dieser mehrjährigen Wachstumsentwicklung. Die Zentrifugalflusstechnologie setzt heute den klinischen Leistungsstandard, indem sie das Schlaganfall- und Thromboserisiko senkt, was das Vertrauen der Ärzte und die Gerätevolumina erhöht.[1]Mandeep R. Mehra et al., "Vollständig magnetisch gelagertes zentrifugales linksventrikuläres Herzunterstützungssystem und Langzeitergebnisse: das ELEVATE-Register," European Heart Journal, academic.oup.com Die Zieltherapie nimmt bereits den Großteil der Implantationsaktivitäten in Anspruch, da die Wartelisten für Transplantationen länger werden, während Überbrückungs-zur-Erholung-Protokolle durch bessere Auswahlwerkzeuge für die myokardiale Erholung an Fahrt gewinnen. Nordamerika behält die Marktführerschaft aufgrund ausgereifter Erstattungssysteme und eines dichten Netzwerks von Hochvolumen-Zentren für linksventrikuläre Herzunterstützungssysteme, während der asiatisch-pazifische Raum den schnellsten regionalen CAGR verzeichnet, begünstigt durch chinesische Inlandsprogramme und die Erweiterung des nationalen japanischen Registers. Die Wettbewerbsintensität bleibt moderat, nachdem Medtronic das HVAD zurückgezogen hat, was Abbott's HeartMate 3 als Referenzprodukt etabliert und vollständig implantierbaren Neueinsteigern wie FineHeart und BiVACOR Raum zur Sichtbarkeit verschafft.

Wichtigste Erkenntnisse des Berichts

- Nach Therapie hielt die Zieltherapie im Jahr 2025 einen Marktanteil von 59,10 % bei linksventrikulären Herzunterstützungssystemen, während die Überbrückung zur Erholung bis 2031 voraussichtlich mit einem CAGR von 12,18 % wachsen wird.

- Nach Pumpentechnologie erzielte der Zentrifugalfluss im Jahr 2025 einen Umsatzanteil von 67,60 %; der Axialfluss wird voraussichtlich zurückbleiben, aber bis 2031 dennoch mit einem CAGR von 7,98 % wachsen.

- Nach Implantattyp entfielen im Jahr 2025 80,55 % der Marktgröße für linksventrikuläre Herzunterstützungssysteme auf Dauerstromimplantate, gegenüber einem robusten CAGR-Ausblick von 10,05 % für dieselbe Kategorie bis 2031.

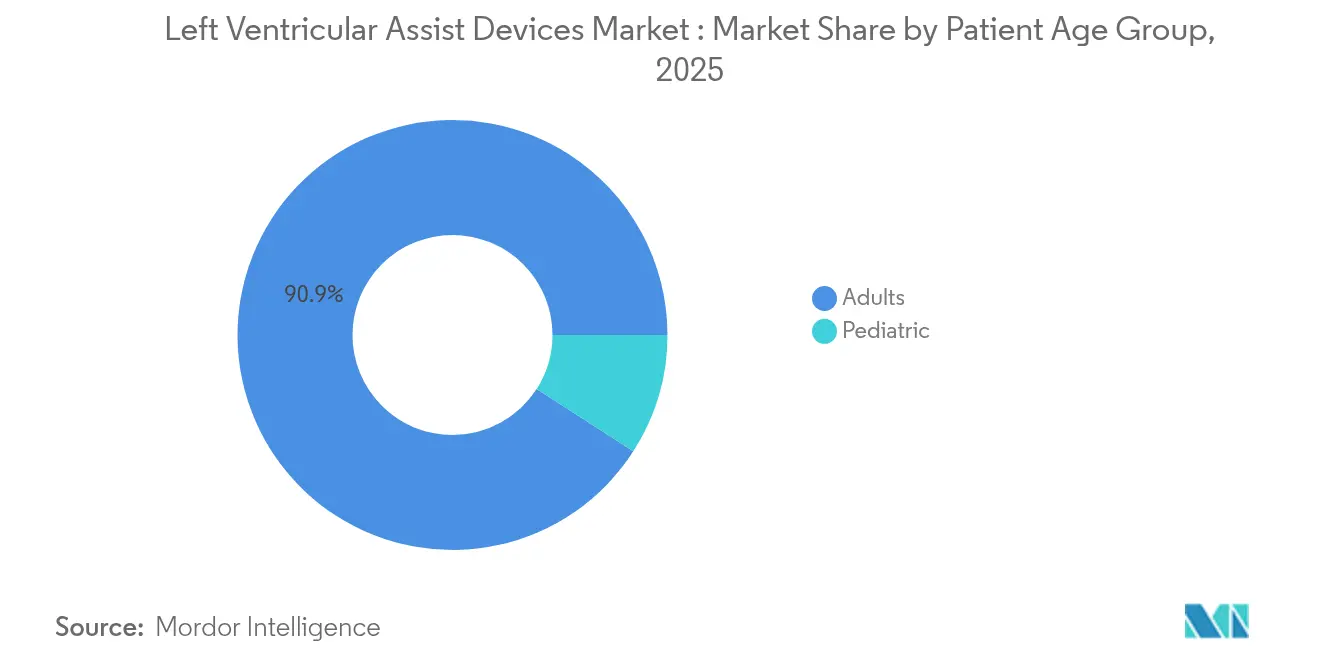

- Nach Patientenalter dominierten Erwachsene im Jahr 2025 mit einem Anteil von 90,90 %, während das pädiatrische Segment bis 2031 einen CAGR von 11,92 % verzeichnet.

- Nach Region entfielen 41,95 % des Umsatzes 2025 auf Nordamerika, doch der asiatisch-pazifische Raum wird voraussichtlich alle Regionen mit einem CAGR von 10,98 % zwischen 2026 und 2031 übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für linksventrikuläre Unterstützungssysteme*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Organspendern beschleunigt die Einführung dauerhafter linksventrikulärer Herzunterstützungssysteme | +2.1% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rascher Wandel hin zu fortschrittlichen linksventrikulären Herzunterstützungssystemen | +1.8% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsdeckung für die Zieltherapie | +1.4% | Kernbereich Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierung ermöglicht minimalinvasive Implantation | +1.2% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Fernüberwachung zur Senkung der Kosten nach der Entlassung | + 0.9% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regierungsinitiativen und aufkommende Programme für linksventrikuläre Herzunterstützungssysteme | +0.7% | Kernbereich asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Organspendern beschleunigt die Einführung dauerhafter linksventrikulärer Herzunterstützungssysteme

Lange Wartelisten für Transplantationen drängen Kliniker zunehmend zur Zieltherapie als dauerhafte Alternative zum Herzersatz. Das Fünf-Jahres-Überleben mit HeartMate 3 übersteigt in realen Registern nun 63 %, ein Niveau, das früher nur mit einer Transplantation erreichbar war. Die Regulierungsbehörden haben reagiert, indem sie linksventrikuläre Herzunterstützungssysteme als definitive Behandlung eingestuft haben, und Medicare hat die Deckung über die Kodierung der Überbrückung zur Transplantation hinaus ausgeweitet. Leistungserbringer bauen folglich Langzeitunterstützungsprogramme auf, investieren in Fernüberwachung und weisen Intensivstationsressourcen für chronische Kohorten mit linksventrikulären Herzunterstützungssystemen zu. Die Budgetauswirkungen sind erheblich, da jeder Patient mehrjährige Nachsorgekosten verursacht, doch Krankenhäuser wägen dies gegen die Kosten wiederholter Dekompensationsaufnahmen ab.

Rascher Wandel hin zu fortschrittlichen linksventrikulären Herzunterstützungssystemen

Zentrifugalpumpen der dritten Generation verwenden vollständige Magnetlagerung, die mechanische Lager eliminiert und das Bluttrauma minimiert. Die ARIES-HM3-Daten zeigen, dass aspirinfreie Therapieschemata Blutungsereignisse um 40 % reduzieren, ohne das Thromboserisiko zu erhöhen – ein Ergebnis, das den Kreis der geeigneten Patienten auf Personen mit Blutungsneigung ausweitet. Kleinere Pumpenabmessungen eignen sich für Thorakotomie-Ansätze anstelle von Sternotomien und verkürzen die Aufenthaltsdauer auf der Intensivstation.[2]Journal of Thoracic and Cardiovascular Surgery, "Thorakotomiebasierte Implantationstechnik für HeartMate 3," jtcvs.org Da FineHeart und BiVACOR auf vollständig implantierbare Designs abzielen, verschiebt sich die Leistungsgrundlage weiter nach oben.

Ausweitung der Erstattungsdeckung für die Zieltherapie

Kosten-Nutzen-Modelle beziffern die inkrementellen Kosten pro qualitätsbereinigtem Lebensjahr auf 102.587 USD, was unterhalb der Zahlungsbereitschaftsschwellen in den Vereinigten Staaten liegt. CMS hat die Zieltherapie in CPT 33975 aufgenommen, was private Krankenversicherer dazu veranlasst, ihre Policenformulierungen anzupassen. In Europa haben Gesundheitstechnologiebehörden in Deutschland, dem Vereinigten Königreich und Frankreich begonnen, systematische Budgetfolgenabschätzungen durchzuführen, um Programme für linksventrikuläre Herzunterstützungssysteme in die Standardversorgung zu integrieren. Diese Maßnahmen erhöhen die Eingriffszahlen in spezialisierten Herzzentren, die bereits über etablierte Versorgungspfade verfügen.

Miniaturisierung ermöglicht minimalinvasive Implantation

Die Thorakotomie-Implantation zeigt eine ereignisfreie Überlebensrate von 85 % nach 6 Monaten und reduziert gleichzeitig das chirurgische Trauma. Kleinere Pumpen erschließen zudem pädiatrische Indikationen, die zuvor größenbedingt eingeschränkt waren. Die Kombination von Miniaturisierung mit robotergestützter Assistenz verbessert die Platzierungsgenauigkeit und könnte ausgewählte Implantationen letztlich in ambulante Operationssettings verlagern. Frühe Anwender positionieren weniger invasive Zugangswege als Differenzierungsmerkmal, um Überweisungen von Krankenhäusern mit mittlerem Volumen zu gewinnen.

Analyse der Hemmnisse des Marktes für linksventrikuläre Unterstützungssysteme*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Geräteexplantation und Revision belasten Krankenhausbudgets | -1.3% | Global, akut in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Mit linksventrikulären Herzunterstützungssystemen verbundene unerwünschte Ereignisse | -1.1% | Global, mit regionalen Unterschieden im Management | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Seltenerdmagnetlagern | -0.8% | Global, konzentriert in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit pädiatrischer Pumpengrößen | -0.6% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für Geräteexplantation und Revision belasten Krankenhausbudgets

Etwa jeder vierte Empfänger benötigt innerhalb von 2 Jahren eine chirurgische Revision, und jede Episode kann direkte Krankenhauskosten von über 50.000 USD verursachen.[3]ESC Heart Failure, "Wirtschaftliche Aspekte der Langzeitbehandlung mit linksventrikulären Herzunterstützungssystemen bei chronischer Herzinsuffizienz," onlinelibrary.wiley.com Sicherheitsnetz-Krankenhäuser, die unterversicherte Bevölkerungsgruppen versorgen, sehen sich nicht erstatteten Kosten gegenüber, die die Programmausweitung dämpfen. Die Unvorhersehbarkeit des Revisionsaufkommens erschwert die OP-Planung und Bestandsplanung, was Administratoren dazu veranlasst, die Kapazitäten für linksventrikuläre Herzunterstützungssysteme zu begrenzen oder für komplexe Fälle mit Hochvolumenzentren zusammenzuarbeiten.

Mit linksventrikulären Herzunterstützungssystemen verbundene unerwünschte Ereignisse

Trotz Fortschritten bei der Hämokompatibilität bleiben die Schlaganfallraten höher als bei medikamentös behandelten Herzinsuffizienz-Kohorten, und Driveline-Infektionen erfordern nach wie vor lange Antibiotikakuren oder einen Pumpenersatz. Ärzte müssen diese Risiken gegen potenzielle Überlebensgewinne abwägen, insbesondere bei Grenzfallkandidaten. Die psychische Belastung durch das Leben mit einer externen Driveline stellt für einige Patienten eine weitere Hemmschwelle dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für linksventrikuläre Unterstützungssysteme

Nach Pumpentechnologie:

Zentrifugalfluss behauptet klinische DominanzZentrifugalsysteme kontrollierten im Jahr 2025 67,60 % des Umsatzes und werden voraussichtlich einen CAGR von 11,12 % verzeichnen, was die Präferenz der Kliniker für Geräte mit nahezu physiologischem Fluss und reduzierter Scherspannung widerspiegelt. Die Marktgröße für linksventrikuläre Herzunterstützungssysteme im Bereich der Zentrifugaltechnologie wird daher voraussichtlich ihren Vorsprung gegenüber dem Axialfluss bis 2031 ausbauen. Das überzeugende Profil zur Schlaganfallreduktion von HeartMate 3 bleibt der primäre Einführungsauslöser.

Der Axialfluss deckt weiterhin Nischenbedürfnisse ab, wenn kleine Pumpenabmessungen entscheidend sind, obwohl Zentrifugaldesigns ähnliche Volumina erreichen und dabei eine überlegene Hämokompatibilität bieten. Kontinuierliche Verbesserungen bei der Magnetlagerungs-Firmware und Flussschätzungsalgorithmen unterstützen eine bessere Autoregulation und Langzeitbeständigkeit.

Nach Implantattyp:

Dauerstromimplantate nähern sich der universellen EinführungDauerstromimplantate sicherten sich im Jahr 2025 einen Anteil von 80,55 % und verfolgen einen CAGR von 10,05 %, da verbleibende pulsatile Geräte aus der Praxis ausscheiden. Krankenhäuser bevorzugen Systeme mit kleineren Driveline-Anschlüssen, geringeren akustischen Signaturen und Fernprogrammierfähigkeit. Der Marktanteil für linksventrikuläre Herzunterstützungssysteme in dieser Kategorie wird bis 2031 voraussichtlich 84,80 % übersteigen, angesichts der Einstellung der meisten pulsatilen Plattformen.

Klinische Arbeitsabläufe sind für das postoperative Management von Dauerstromsystemen optimiert, was die Anreize zur Aufrechterhaltung der veralteten pulsatilen Infrastruktur begrenzt. Innovationen hin zu vollständig implantierbaren Antrieben könnten den Dauerstrom noch näher an das physiologische Ideal heranführen und das Infektionsrisiko weiter verringern.

Nach Therapie:

Zieltherapie festigt ihre primäre RolleDie Zieltherapie erzielte im Jahr 2025 59,10 % des Umsatzes, da transplantationsungeeignete Patienten zunehmend Kostendeckung erhalten. Die Marktgröße für linksventrikuläre Herzunterstützungssysteme im Zusammenhang mit der Zieltherapie wird parallel zur Akzeptanz durch die Kostenträger wachsen. Die Überbrückung zur Erholung zeigt mit einem CAGR von 12,18 % das höchste Wachstum, da bessere Bildgebungs- und Biomarkerprofilierung nun Kandidaten identifiziert, die wahrscheinlich ihre native Herzfunktion wiedererlangen werden.

Krankenhäuser mit Erholungsprogrammen profitieren von kürzeren Geräteunterstützungsdauern und günstigeren Lebenszeit-Kostenprofilen. Die Volumina der Überbrückung zur Transplantation bleiben stabil, aber unverzichtbar, um die Stabilität für Kandidaten zu sichern, die auf seltene Spenderherzen warten.

Nach Patientenaltersgruppe:

Pädiatrische Volumina steigen von kleiner BasisErwachsene belegen nach wie vor 90,90 % der Eingriffe, aber die Anzahl pädiatrischer Implantationen steigt mit einem CAGR von 11,92 %. Die Marktgröße für linksventrikuläre Herzunterstützungssysteme bei Kindern bleibt bescheiden, doch der klinische Bedarf ist unverhältnismäßig groß im Vergleich zum Angebot. Berlin Heart EXCOR überbrückt weiterhin Säuglinge bis zur Transplantation, während die Verwendung kleinerer Dauerstromsysteme bei Jugendlichen zunehmend institutionelle Prüfungsausschussgenehmigungen erhält.

Zu den Wachstumstreibern zählen nationale Förderprogramme für angeborene Herzerkrankungen und der zentrenübergreifende Datenaustausch, der bewährte Verfahren verbreitet. Gerätminiaturisierung und Anpassung des Pumpenflusses bleiben entscheidend, um eine breitere pädiatrische Eignung zu erschließen.

Nach Endnutzer:

Spezialisierte Zentren treiben die Ergebnisführerschaft voranKrankenhäuser erzielten im Jahr 2025 62,65 % des Umsatzes, da sie über die installierte OP-Basis verfügen, doch spezialisierte Herzzentren expandieren schneller mit einem CAGR von 10,42 %. Konzentrierte Expertise führt zu niedrigeren Komplikationsraten und stärkeren Verhandlungspositionen gegenüber Kostenträgern. Die von diesen Zentren erfasste Marktgröße für linksventrikuläre Herzunterstützungssysteme wird voraussichtlich steigen, da sich Überweisungsmuster zugunsten bewährter Programme verschieben.

Ambulante Operationszentren könnten Nachsorge-Driveline-Kontrollen und Belastungstests übernehmen und tertiäre Intensivstationen für komplexe Revisionen entlasten. Dennoch werden regulatorische Rahmenbedingungen einen schrittweisen Übergang zu nicht-stationären Einrichtungen vorantreiben, um die Patientensicherheit zu gewährleisten.

Geografische Analyse

Markt für linksventrikuläre Unterstützungssysteme in Nordamerika

Nordamerika ist mit einem Umsatzanteil von 41,95 % im Jahr 2025 die mit Abstand größte Region, gestützt durch die Medicare-Erstattung für die Zieltherapie und die hohe klinische Vertrautheit. Register wie INTERMACS liefern evidenzbasierte Protokolle, die günstige Ergebnisbenchmarks aufrechterhalten. Die Marktdurchdringung variiert je nach Bundesstaat in Abhängigkeit von der Dichte der Transplantationszentren, doch könnte die Fernüberwachung den Zugang in ländlichen Einzugsgebieten angleichen.

Markt für linksventrikuläre Unterstützungssysteme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 10,98 % bis 2031 die stärkste Expansion, angetrieben durch Chinas Bestrebungen zur inländischen Herstellung von linksventrikulären Unterstützungssystemen und Japans strukturierte J-MACS-Datenerhebung. Die chinesischen Behörden klassifizieren linksventrikuläre Unterstützungssysteme als strategische Inlandsgeräte, was die Regulierungsfristen verkürzt und die Kosten senkt. Auch Indiens private kardiologische Netzwerke importieren Zentrifugalpumpen, um der wachsenden Belastung durch fortgeschrittene Herzinsuffizienz zu begegnen.

Markt für linksventrikuläre Unterstützungssysteme in Europa

Europa bleibt ein reifer, aber dynamischer Markt. Deutschland führt bei den Implantationsvolumina aufgrund der frühen Einführung und der nationalen Erstattungsregelungen, die Hochvolumenzentren begünstigen. Das Vereinigte Königreich und Frankreich setzen auf zentralisierte Versorgungsmodelle, um Kosten zu begrenzen und gleichzeitig die Versorgungsqualität zu standardisieren. Osteuropa bietet Wachstumspotenzial, sobald die Finanzierungsmechanismen für fortgeschrittene Herzinsuffizienz über die Transplantationsüberweisungswege hinaus ausgeweitet werden.

Wettbewerbslandschaft

Abbott dominiert den aktuellen Marktanteil mit HeartMate 3 und profitiert von der Magnetlagerungsleistung sowie dem Fehlen von Medtronics HVAD, das 2021 zurückgerufen wurde. Wettbewerber streben nun nach Differenzierung durch vollständig implantierbare oder totale künstliche Herzkonfigurationen. FineHeart erhielt die Genehmigung der französischen Behörden für die erste Studie am Menschen mit dem Flowmaker, während BiVACOR die FDA-Durchbruchsbezeichnung für sein rotierendes totales künstliches Herz erhielt.

Auf Pädiatrie spezialisierte Anbieter, angeführt von Berlin Heart, behaupten ihre Nischenführerschaft dank spezialisiertem Gerätedesign und regulatorischen Ausnahmen für den Compassionate Use. Gerätehersteller setzen auf KI-gestützte Überwachungspartnerschaften, um Datendienste einzubetten, die Wechselkosten erhöhen und den Umsatz über den Hardwareverkauf hinaus ausweiten. Strategische Allianzen zwischen Pumpenentwicklern und Telemedizinplattformen entstehen, um Ferndiagnostik in Beschaffungsverträge zu bündeln.

Aus Sicht der Lieferkette ist die Beschaffung von Seltenerdmagneten eine gemeinsame Schwachstelle. Hersteller sichern sich durch Mehrlieferantenstrategien ab oder erkunden Keramiklageralternativen, um sich gegen geopolitische Störungen abzusichern. Schutzrechte konzentrieren sich auf Magnetlagerungsalgorithmen, Driveline-Dichtungstechnologie und Batteriechemie und prägen laufende Rechtsstreitigkeiten und Lizenzvereinbarungen.

Branchenführer im Bereich linksventrikuläre Herzunterstützungssysteme

Medtronic

Abbott

Jarvik Heart Inc.

Berlin Heart GmbH

Johnson and Johnson (Abiomed)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für linksventrikuläre Unterstützungssysteme

- Abbott Laboratories

- Medtronic

- Johnson and Johnson (Abiomed)

- Berlin Heart

- Jarvik Heart

- Terumo

- CorWave

- Evaheart

- Relitech Systems

- Leviticus Cardio

- Calon Cardio-Technology

- FineHeart

- CH Biomedical

- Windmill Cardiovascular

- VentriFlo

- Magenta Medical

Analyse der Unternehmen im Markt für linksventrikuläre Unterstützungssysteme lesen

Aktuelle Branchenentwicklungen im Markt für linksventrikuläre Unterstützungssysteme

- Juni 2025: FineHeart erhielt die nationale Genehmigung zur Durchführung der ersten Studie am Menschen mit seinem vollständig implantierbaren Flowmaker-Herzunterstützungssystem

- Oktober 2024: Abbott begann eine Studie, bei der CardioMEMS-Fernsensoren mit HeartMate 3 kombiniert werden, um die Vorteile eines integrierten Herzinsuffizienz-Managements zu untersuchen

Markt für linksventrikuläre Unterstützungssysteme Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckungsbereiche

Mordor Intelligence definiert den Markt für linksventrikuläre Herzunterstützungssysteme als den globalen Umsatz, der durch dauerhafte oder temporäre mechanische Pumpen generiert wird, die den linken Ventrikel für Indikationen der Überbrückung zur Transplantation, Zieltherapie, Überbrückung zur Erholung oder Überbrückung zur Kandidatur unterstützen. Der Umsatz wird auf Geräteebene erfasst und umfasst implantierbare Dauerstromsysteme, extrakorporal pulsatile Systeme, Controller, Driveline-Kits und Akkupacks, die von Medizingeräteunternehmen an Krankenhäuser und spezialisierte Herzzentren geliefert werden.

Ausschluss aus dem Umfang: Periphere Pumpen, die ausschließlich für die Rechtsherzunterstützung oder den totalen künstlichen Herzersatz eingesetzt werden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Pumpentechnologie

- Axialfluss

- Zentrifugalfluss

- Nach Implantattyp

- Implantierbarer Dauerstrom

- Extrakorporal pulsatil

- Nach Therapie

- Überbrückung zur Transplantation (BTT)

- Zieltherapie (ZT)

- Überbrückung zur Erholung (BTR)

- Überbrückung zur Kandidatur (BTC)

- Nach Patientenaltersgruppe

- Erwachsene (≥18 Jahre)

- Pädiatrisch (<18 Jahre)

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Herzzentren

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und gezielte Befragungen mit Herzchirurgen, Leitern von Herzunterstützungsprogrammen, Perfusionisten und Krankenhausbeschaffungsmanagern in Nordamerika, Europa und wachstumsstarken asiatisch-pazifischen Märkten validierten Inzidenzannahmen, durchschnittliche Geräteverkaufspreise und Markenverschiebungen nach dem HVAD-Rückzug. Diese Gespräche klärten auch die reale Durchdringung vollständig implantierbarer Systeme und regionale Erstattungsgrenzen.

Desk Research

Unsere Analysten begannen mit öffentlichen Gesundheitsdatensätzen wie dem WHO Global Health Observatory, CDC-Dateien zur Prävalenz von Herzinsuffizienz, Eurostat-Tabellen zu chirurgischen Eingriffen und demografischen Ausblicken der Vereinten Nationen, die dabei halfen, den Pool geeigneter Patienten zu kartieren. Wir überlagerten Import-Export-Codes aus UN Comtrade und nationalen Zollportalen, um Versandwerte und führende Handelskorridore zu bestätigen. Regulatorische Register, einschließlich der FDA-PMA-Datenbank und Eudamed, enthüllten jährliche Genehmigungen für linksventrikuläre Herzunterstützungssysteme und Warnmeldungen zu unerwünschten Ereignissen, die die Einführungskurven beeinflussen. Unternehmens-10-K-Berichte, ausgewählte Investorenpräsentationen und begutachtete Fachzeitschriften in Circulation und dem Journal of Heart & Lung Transplantation lieferten Preistrends und Überlebensergebnisse. Abonnementquellen wie D&B Hoovers und Dow Jones Factiva lieferten konkrete Umsatzreferenzen. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit der Prävalenz von Herzinsuffizienz im Endstadium auf Länderebene, Ergänzungen der Transplantationswartelisten und Implantationsquoten für linksventrikuläre Herzunterstützungssysteme, die dann mit gewichteten durchschnittlichen Verkaufspreisen multipliziert werden. Bottom-up-Kontrollpunkte, Lieferantenlieferungs-Zusammenfassungen, Stichproben von Ausschreibungsvergaben und Kanalprüfungen reduzieren die Varianz auf unter fünf Prozent. Zu den Schlüsselvariablen zählen die Verfügbarkeit von Spenderherzen, die Einführungsrate von Dauerstromsystemen, Leitlinienerweiterungen für die Zieltherapie, Wechselkursbewegungen und die Erosion der durchschnittlichen Geräteverkaufspreise. Fünfjahresprognosen stützen sich auf multivariate Regression mit Herzinsuffizienz-Inzidenz, Spendermangel-Delta und Erstattungsdeckungsbreite als Prädiktoren, gefolgt von ARIMA-Glättung zur Handhabung kurzer Zeitreihen. Lücken in Ländern mit geringer Datenverfügbarkeit werden durch regionale Proxy-Verhältnisse überbrückt, die an verifizierten Implantationsvolumina verankert sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Anomaliescans im Vergleich zu Krankenhausimplantationsprotokollen und Handelsstatistiken sowie eine Neukalibrierung, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Mordor aktualisiert das Modell jährlich und nimmt Interviews wieder auf, wenn wesentliche Ereignisse, größere Rückrufe, entscheidende Studienergebnisse und politische Veränderungen eintreten.

Warum Mordors Ausgangsbasis für linksventrikuläre Herzunterstützungssysteme von Entscheidungsträgern als vertrauenswürdig eingestuft wird

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen Beatmungsgeräte, Flusstypen und Therapiefenster unterschiedlich definiert und seinen eigenen Aktualisierungsrhythmus anwendet.

Unsere disziplinierte Variablenauswahl und zweistufige Validierung halten die Ausgangsbasis ausgewogen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 1,33 Mrd. USD | ||

| 1,73 Mrd. USD | Globales Beratungsunternehmen A | Enthält transkutane Herzunterstützungssystem-Verbrauchsmaterialien und pädiatrische Rechtsherzunterstützungssystem-Verkäufe insgesamt |

| 2,70 Mrd. USD | Fachzeitschrift B | Berichtet über den kombinierten Markt für linksventrikuläre und rechtsventrikuläre Herzunterstützungssysteme und überhöht daher die Basis |

| 1,49 Mrd. USD | Regionales Beratungsunternehmen C | Verwendet historische Preislistendurchschnitte und übersieht jüngste Rückgänge der durchschnittlichen Verkaufspreise nach dem HVAD-Rückzug |

Zusammengenommen zeigt der Vergleich, dass Mordors klar abgegrenzte Definition, die jährliche Aktualisierung und die gegengeprüften Volumina einen verlässlichen Referenzpunkt liefern, den Führungskräfte auf transparente, reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für linksventrikuläre Herzunterstützungssysteme bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 2,24 Milliarden USD erreichen, basierend auf einer CAGR-Prognose von 9,12 %.

Warum werden Zentrifugalflusspumpen gegenüber Axialdesigns bevorzugt?

Zentrifugalpumpen verwenden Magnetlagerung, die Schlaganfall- und Thromboserate senkt und das Langzeitüberleben im Vergleich zu älteren Axialsystemen verbessert.

Wie unterscheidet sich die Zieltherapie von der Überbrückung zur Transplantation?

Die Zieltherapie behandelt Patienten, die nicht für eine Transplantation geeignet sind, während die Überbrückung zur Transplantation Kandidaten bis zur Verfügbarkeit eines Spenderherzens versorgt.

Welche Region verzeichnet das schnellste Marktwachstum bei linksventrikulären Herzunterstützungssystemen?

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 10,98 % aufgrund der chinesischen Inlandsproduktion und der expandierenden Registerinfrastruktur in Japan.

Welche wichtigen Technologietrends könnten die Landschaft der linksventrikulären Herzunterstützungssysteme neu gestalten?

Vollständig implantierbare Geräte, KI-gestützte Fernüberwachung und kontinuierliche Pumpenminiaturisierung sind darauf ausgerichtet, Ergebnisse zu verbessern und die Patienteneignung zu erweitern.

Was sind die wichtigsten Herausforderungen, die eine breitere Einführung von linksventrikulären Herzunterstützungssystemen einschränken?

Hohe Revisionskosten, unerwünschte Ereignisse wie Schlaganfall und Infektionen sowie Versorgungsengpässe bei Seltenerdmagneten bremsen gemeinsam eine schnellere Marktdurchdringung.

Seite zuletzt aktualisiert am: