Marktgröße und Marktanteil für wasserdurchlässigen Beton

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.46 Milliarden US-Dollar |

| Marktgröße (2031) | 7.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für wasserdurchlässigen Beton von Mordor Intelligence

Die Marktgröße für wasserdurchlässigen Beton wird voraussichtlich von 5,16 Milliarden USD im Jahr 2025 und 5,46 Milliarden USD im Jahr 2026 auf 7,45 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,41 % zwischen 2026 und 2031 entspricht. Die zunehmende Häufigkeit von Sturzflutereignissen, verbindliche Vorschriften zur umweltschonenden Entwicklung (Low-Impact Development, LID) und unternehmerische Netto-Null-Verpflichtungen verlagern Regenwasserbudgets in Richtung wasserdurchlässiger Beläge. In China generiert das Schwammstadt-Programm zahlreiche kommunale Ausschreibungen, die speziell wasserdurchlässige Materialien vorschreiben. Ebenso haben nordamerikanische Rechenzentrumsbetreiber Oberflächentemperaturreduktionen von 3–5 °C gemeldet, was zu einem geringeren Kühlbedarf führt. Die Akzeptanz bei Endverbrauchern wird zusätzlich durch Grundsteuerrabatte und Reduzierungen der Regenwassergebühren unterstützt, die die Amortisationszeiten für Wohnbauprojekte verkürzen. Gleichzeitig integrieren Transportbetonlieferanten kohlenstoffarmen Zement und Faserzusätze, um die Festigkeit von wasserdurchlässigem Beton zu erhöhen, ohne die Infiltrationseigenschaften zu beeinträchtigen, und erweitern damit seine Anwendungsmöglichkeiten über Einfahrten und Plätze hinaus.

Wichtigste Erkenntnisse des Berichts

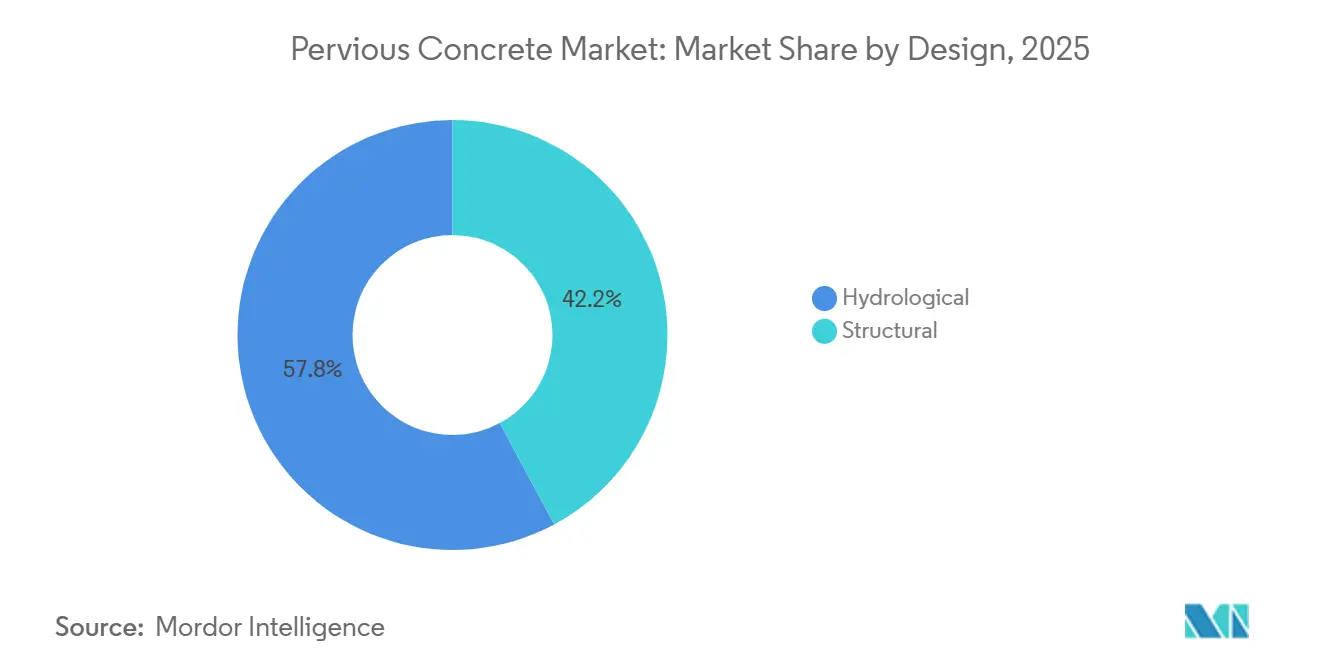

- Nach Design führte die hydrologische Variante mit einem Marktanteil von 57,84 % am Markt für wasserdurchlässigen Beton im Jahr 2025, während das strukturelle Design voraussichtlich mit einer CAGR von 6,75 % bis 2031 am schnellsten wachsen wird.

- Nach Anwendung entfiel auf Hartbelag im Jahr 2025 ein Marktanteil von 71,41 % am Markt für wasserdurchlässigen Beton und dieser wächst mit einer CAGR von 6,57 % bis 2031.

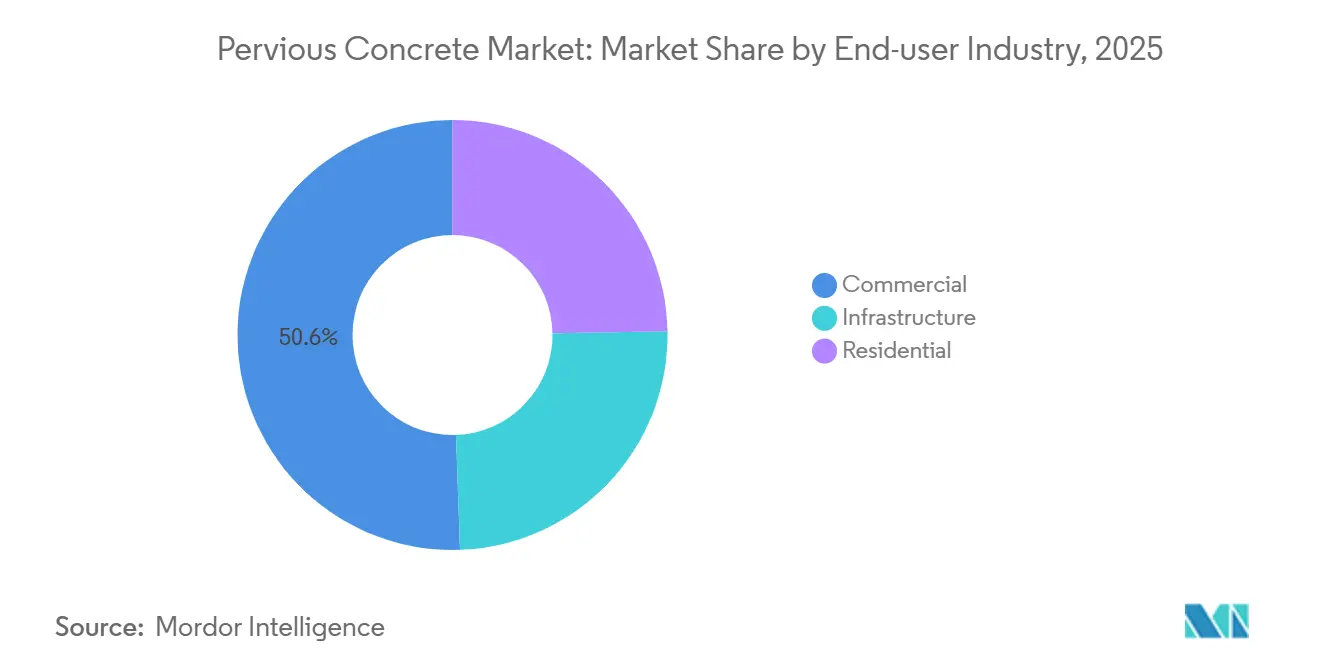

- Nach Endverbraucherbranche hielt der gewerbliche Bereich im Jahr 2025 einen Marktanteil von 50,55 % am Markt für wasserdurchlässigen Beton, während der Wohnbereich voraussichtlich mit einer CAGR von 6,88 % bis 2031 expandieren wird.

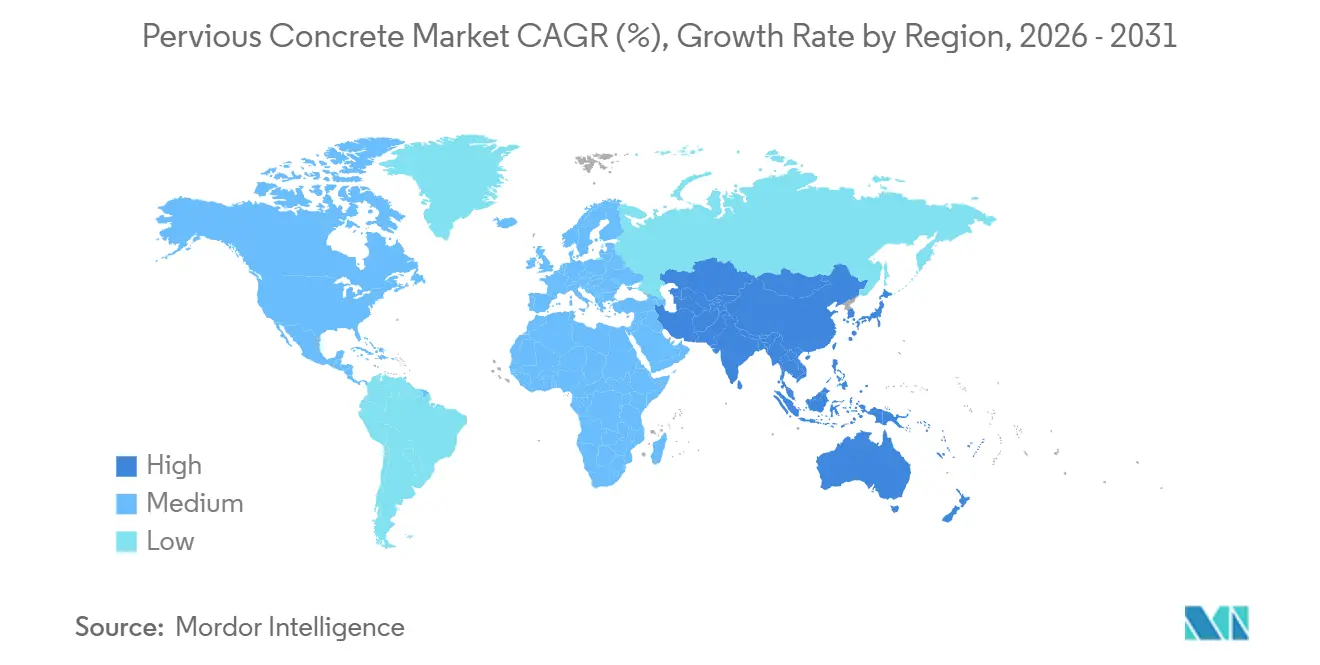

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 36,47 % am Markt für wasserdurchlässigen Beton und die Region wird voraussichtlich die schnellste regionale CAGR von 6,95 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für wasserdurchlässigen Beton

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende städtische Sturzflutereignisse | +1.2% | Global, mit akutem Druck in Megastädten im Asien-Pazifik-Raum und an der US-Golfküste | Mittelfristig (2–4 Jahre) |

| Verbindliche Bebauungsvorschriften zur umweltschonenden Entwicklung (LID) | +1.5% | Nordamerika und EU, Ausweitung auf Städte der zweiten Ebene im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für wasserdurchlässige Beläge in Nordamerika | +0.8% | Vereinigte Staaten, Kanada (Kommunen in Ontario) | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Rechenzentrumsgeländen | +0.9% | Nordamerika, Europa, aufkommend in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Elektrifizierte Lagerhäuser für die letzte Meile bevorzugen kühle Beläge | +0.7% | Nordamerika, Europa, Chinas Küstenlogistikzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende städtische Sturzflutereignisse

Kommunen kämpfen mit Kanalüberschwemmungen und klimabedingten Wolkenbrüchen, die die Kapazität veralteter Entwässerungssysteme übersteigen. Die US-amerikanische Umweltschutzbehörde erkennt wasserdurchlässige Beläge als bewährte Managementpraxis im Rahmen der Phase-II-MS4-Genehmigungen an, die über 6.800 Betreiber zur Implementierung von Infiltrationsflächen verpflichten. Städte wie Seattle und Wuhan haben Regenwassergebührengutschriften mit Schwammstadt-Zuschüssen kombiniert und die Beschaffung von Asphaltdeckschichten auf durchlässige Systeme umgelenkt, die auch als Grundwasseranreicherungsinfrastruktur dienen[1]Seattle Public Utilities, "Regenwasserkodex und -handbuch," Seattle.gov. Darüber hinaus steigern von küstennahen Ballungsräumen ausgegebene Klimaanpassungsanleihen die Ausschreibungsvolumina, insbesondere in Regionen, in denen der Meeresspiegelanstieg die Überschwemmungsrisiken verschärft.

Verbindliche Bebauungsvorschriften zur umweltschonenden Entwicklung

Lokale Planungsvorschriften umfassen nun Schwellenwerte für umweltschonende Entwicklung (Low-Impact Development, LID) in Standortgenehmigungsverfahren, wodurch wasserdurchlässiger Beton für Projekte in überschwemmungsgefährdeten Gebieten faktisch zur Pflicht wird. Philadelphia beispielsweise verlangt von allen größeren Bauvorhaben, den ersten Zoll Niederschlag vor Ort zu bewirtschaften, während Los Angeles Bio-Filtrations- oder Infiltrationssysteme für Parkplätze mit mehr als 5.000 ft² vorschreibt, die anhand der ASTM-C1701-Infiltrationsnormen überprüft werden. Chinas Norm GB/T 51345-2018 setzt vergleichbare Anforderungen in mehr als 60 Schwammstadt-Pilotprojekten durch. Diese regulatorischen Rahmenbedingungen schaffen eine Grundlage, die den Markt für wasserdurchlässigen Beton vor typischen Schwankungen im Baukonjunkturzyklus schützt.

Steuerliche Anreize für wasserdurchlässige Beläge in Nordamerika

Steuerliche Anreize verringern die Kostenlücke zwischen wasserdurchlässigen Belägen und Asphalt. Kommunen in Ontario gewähren beispielsweise Rückerstattungen von bis zu 3.500 CAD pro Haushalt für wasserdurchlässige Einfahrten, während das RiverSmart-Homes-Programm in Washington D.C. bis zu 4.800 USD der Projektkosten übernimmt. In Raleigh reduzieren Senkungen der Regenwassernutzungsgebühren um 25 % die Amortisationszeiten für Wohngebäude auf weniger als fünf Jahre. Da das Bewusstsein für diese Rückerstattungen unter Auftragnehmern zunimmt, wächst die Wohnbaunachfrage am schnellsten unter allen Endverbraucherkategorien.

Schnelle Expansion von Rechenzentrumsgeländen

Hyperscale-Rechenzentrumsbetreiber profitieren von der durch wasserdurchlässige Beläge erzielten Oberflächentemperaturreduktion von 3–5 °C, die den Kühlenergiebedarf im Außenluft-Economizer-Betrieb senkt. Die LEED-v4.1-Zertifizierung vergibt doppelte Punkte für die Minderung von Wärmeinseln und wasserdurchlässige Hartbeläge, was wasserdurchlässigen Beton als kosteneffiziente Option für die Zertifizierung positioniert. Indiens Rechenzentrumskapazitätspipeline von 1.700 MW integriert diese Spezifikationen, um sich für grüne Anleihen zu qualifizieren, und sichert damit einen stabilen Nachfragekanal, der weniger von Schwankungen im Einzelhandelsbauwesen beeinflusst wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an zertifizierten Auftragnehmern und spezialisierter Verlegungsausrüstung | -0.6% | Global, akut in Städten der zweiten und dritten Ebene ohne Ausbildungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Begrenzte strukturelle Tragfähigkeit im Vergleich zu herkömmlichem Beton | -0.5% | Global, schränkt die Akzeptanz in industriellen und stark befahrenen Anwendungen ein | Langfristig (≥ 4 Jahre) |

| Knappheit an offenkörnigen Gesteinskörnungen in Megastädten | -0.4% | Megastädte im Asien-Pazifik-Raum, städtische Zentren im Nahen Osten, ausgewählte Ballungsräume in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an zertifizierten Auftragnehmern und spezialisierter Verlegungsausrüstung

Weltweit verfügen weniger als 1.500 Installateure über aktive NRMCA-Zertifizierungen für wasserdurchlässigen Beton, was insbesondere außerhalb der wichtigsten Ballungsräume zu Verzögerungen führt. Die zusätzlichen Kosten für spezialisierte Ausrüstung, wie Vibrationswalzen und Nebelkuriergeräte, belaufen sich auf 15.000–30.000 USD pro Kolonne und schrecken kleinere Auftragnehmer ab. Forensische Auswertungen zeigen, dass 68 % der frühen Permeabilitätsausfälle auf unsachgemäße Verdichtung oder Aushärtung zurückzuführen sind, was das Vertrauen der Planer mindert und das kurzfristige Umsatzwachstum einschränkt.

Knappheit an offenkörnigen Gesteinskörnungen in Megastädten

In Shanghai wird geeignetes Gestein aus Steinbrüchen über 150 km entfernt transportiert, was die Kosten um 8–12 USD pro m³ erhöht und Vorlaufzeiten von 4–6 Wochen verursacht[2]Shanghaier Stadtkommission für Wohnungsbau und städtisch-ländliche Entwicklung, "Mitteilung zur Gesteinskörnungsversorgung," Shanghai.gov.cn. Dubai ist auf Importe aus Oman und dem Iran angewiesen, was die Kosten um 40 % erhöht und Projekte Währungsschwankungsrisiken aussetzt. Recycelte Betongesteinskörnung behebt den Mangel teilweise, kann jedoch die Durchlässigkeit um bis zu 25 % reduzieren und damit die Belagshaltbarkeit einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Design: Strukturelles Design gewinnt an Bedeutung

Das strukturelle Design wird voraussichtlich bis 2031 mit einer CAGR von 6,75 % wachsen, verglichen mit dem Marktanteil des hydrologischen Designs von 57,84 % am Markt für wasserdurchlässigen Beton im Jahr 2025. Faserverstärkte Mischungen, die die Druckfestigkeit auf etwa 4.000 psi erhöhen, erweitern die Anwendungsmöglichkeiten auf kommunale Bushaltebuchten und leichtindustrielle Lkw-Höfe. Premium-Zusatzmittelpackungen, die die Lieferkosten um 15–20 % erhöhen, ermöglichen den Zugang zu ESG-gebundener Projektfinanzierung, indem sie Kohlenstoffreduktion und verbesserte Tragfähigkeit betonen. Transportbetonhersteller integrieren zunehmend Polypropylen-Mikrofasern und Basalt-Makrofasern, unterstützt durch Mischungsdesign-Software, die Hohlraumverhältnisse und Gleichmäßigkeit optimiert.

Fortschritte bei Aushärtungsmembranen und Abbindeverzögerern haben es strukturellen Mischungen ermöglicht, Infiltrationsraten von über 250 mm/h aufrechtzuerhalten und damit die ASTM-C1701-Normen zu erfüllen. Hybridauflagen, bei denen eine 2–3 Zoll dicke wasserdurchlässige Deckschicht über dichten Betonunterlagen aufgebracht wird, gewinnen bei Sanierungsprojekten an Bedeutung, da sie einen vollständigen Tiefenabbruch vermeiden. UltraTechs ZeroCAL-Kooperation veranschaulicht die Innovation in diesem Bereich und kombiniert Kalkstein-Kalzinierter-Ton-Zement mit Faserverstärkung, um den eingebetteten Kohlenstoff um 40 % zu reduzieren und gleichzeitig eine Druckfestigkeit von 3.500 psi aufrechtzuerhalten. Dies bringt strukturelle Varianten in Einklang mit den Kriterien für grüne Anleihen.

Nach Anwendung: Dominanz von Hartbelag spiegelt regulatorischen Druck wider

Hartbelaganwendungen machten im Jahr 2025 71,41 % der Marktgröße für wasserdurchlässigen Beton aus und werden voraussichtlich bis 2031 mit einer CAGR von 6,57 % wachsen. Vorschriften zur umweltschonenden Entwicklung (Low-Impact Development, LID) in Städten wie Philadelphia, Los Angeles und Shanghai priorisieren wasserdurchlässige Nachrüstungen für Parkplätze und Einfahrten und wandeln Regenwassergebühren in hochrentable Neubelagsarbeiten um. Hartbelaganwendungen bieten auch einen unkomplizierten Weg zur Erlangung von LEED-Wärmeinsel-Gutschriften aufgrund der Einfachheit der Dokumentation großer zusammenhängender Flächen.

Teilsegmente wie Gründächer und Erosionsschutzkanäle gewinnen an Dynamik, angetrieben durch europäische Pilotprojekte, die die akustischen Vorteile von wasserdurchlässigem Beton hervorheben. Böden bleiben eine Nischenanwendung, die hauptsächlich in Milchviehställen und Gewächshauswegen eingesetzt wird, wo eine verbesserte Entwässerung die Hygiene verbessert. Landwirtschaftliche Erweiterungsprogramme prognostizieren jedoch eine breitere Akzeptanz, da Feedlot-Betreiber den Zusammenhang zwischen besserer Klauengesundheit und reduzierten Tierarztkosten erkennen, was zeigt, wie Nicht-Regenwasser-Vorteile die Nachfrage diversifizieren können.

Nach Endverbraucherbranche: Wohnbereichssegment beschleunigt sich

Die gewerbliche Branche hielt im Jahr 2025 50,55 % der Marktnachfrage, angetrieben durch Einzelhandelszentren und Bürogeländen, die eine LEED-Zertifizierung anstreben. Das Wohnbereichssegment wird jedoch voraussichtlich bis 2031 mit einer CAGR von 6,88 % wachsen, unterstützt durch Steuergutschriften von bis zu 3.500 CAD in Ontario und 4.800 USD in Washington D.C. Kommunen kombinieren Rückerstattungen zunehmend mit öffentlichen Auftragnehmerverzeichnissen, um Qualitätsarbeit zu gewährleisten und Genehmigungsverfahren zu beschleunigen.

Infrastrukturprojekte, einschließlich Transitplätze und kommunale Gehwege, nutzen grünes Anleihekapital, das für Klimaresilienz bereitgestellt wird. New Yorks 10-Milliarden-USD-Anleiheprogramm genehmigt beispielsweise die Verwendung wasserdurchlässiger Beläge in überschwemmungsgefährdeten Gebieten, wobei die Beschaffungsrichtlinien NRMCA-zertifizierte Kolonnen bevorzugen. Die Kombination aus gewerblicher Stabilität, Wohnbereichswachstum und politisch gesteuerter Infrastrukturprojekte schafft ein ausgewogenes Portfolio, das langfristiges Umsatzwachstum im Markt für wasserdurchlässigen Beton unterstützt.

Geografische Analyse

Die Region Asien-Pazifik machte im Jahr 2025 36,47 % des globalen Umsatzes aus und wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 6,95 % bis 2031 erzielen. Chinas Schwammstadt-Initiative schreibt vor, dass 80 % der städtischen Gebiete bis 2030 70 % des Niederschlags aufnehmen, was erhebliche Investitionen in wasserdurchlässige Beläge antreibt. Wuhan hat beispielsweise 13 Milliarden CNY (1,8 Milliarden USD) für die Nachrüstung von 38,5 % seiner bebauten Fläche bereitgestellt, während Shanghai 5,3 Milliarden CNY (730 Millionen USD) für ähnliche Projekte vorgesehen hat. Indiens Smart-Cities-Mission integriert wasserdurchlässige Beläge mit digitaler Überwachung der Infiltrationsleistung und erweitert damit die regionale Projektpipeline weiter.

Nordamerika bietet einen reifen, aber stabilen Marktausblick. Über 6.800 Phase-II-MS4-Zuständigkeitsbereiche sind verpflichtet, die Abflussreduzierung zu quantifizieren, und steuerlich geförderte Nachrüstprogramme unterstützen weiterhin die Wohnbaunachfrage. Die Kofinanzierungsinitiativen von Infrastructure Canada stärken die kommunalen Budgets für grüne Hartbelagsprojekte, während US-amerikanische Rechenzentrums- und Lagerhallenentwickler wasserdurchlässigen Beton vorschreiben, um LEED- und ESG-Ziele zu erfüllen, und damit eine stetige Nachfrage auf gewerblichen Geländen sicherstellen.

In Europa sorgen strenge Wasservorschriften und Kohlenstoffbilanzierung für Marktwachstum. Das deutsche Wasserhaushaltsgesetz schreibt die Regenwasserbewirtschaftung vor Ort vor, das britische SuDS-Rahmenwerk integriert Infiltration in Großprojekte, und Frankreichs RE2020-Verordnung begrenzt die Lebenszyklusemissionen von CO₂ und begünstigt kohlenstoffarme wasserdurchlässige Mischungen. Während hohe Arbeitskosten das Umsatzwachstum begrenzen können, gewährleisten stabile Rahmenbedingungen Premiumpreise und nachhaltige Margen. Schwellenmärkte wie Brasilien und Saudi-Arabien testen Pilotprojekte, die zu einer breiteren Akzeptanz führen könnten, wenn sich lokale Lieferketten entwickeln.

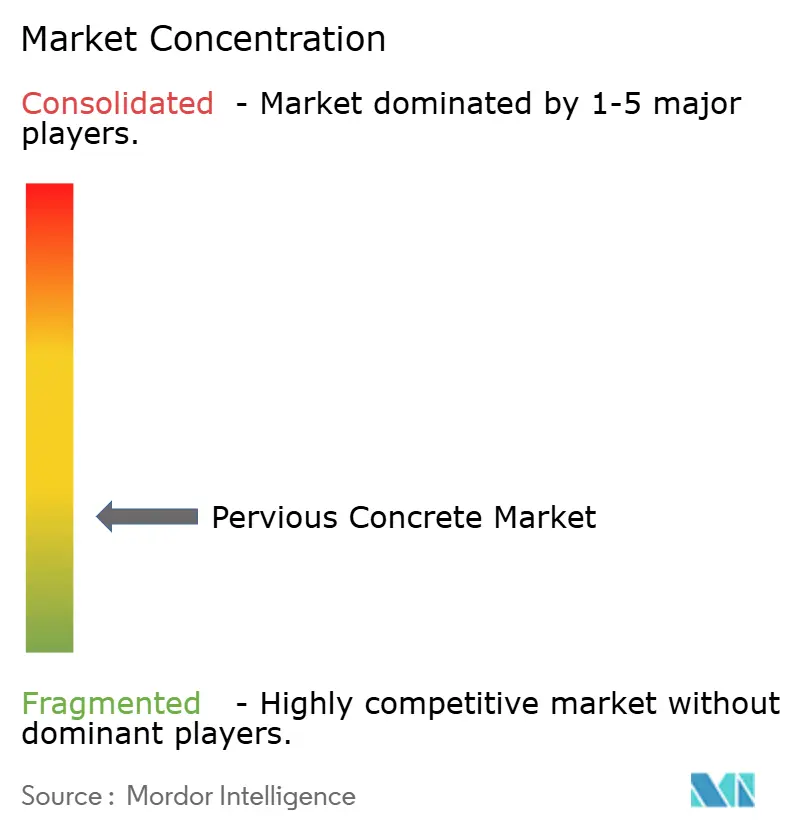

Wettbewerbslandschaft

Globale Zementunternehmen profitieren von Synergien durch die Kombination von kohlenstoffreduziertem Klinker mit wasserdurchlässigen Formulierungen. Die fünf größten Akteure machten jedoch zusammen nur 35 % des Umsatzes im Jahr 2025 aus, was auf eine hohe Marktfragmentierung hinweist. Heidelberg Materials' Brevik-CCS-Anlage bindet jährlich 400.000 Tonnen CO₂ und liefert evoZero-Zement für wasserdurchlässige Mischungen, wodurch staatliche Fonds Scope-3-Emissionsreduzierungen erzielen können. CRHs Übernahme von Eco Material Technologies für 2,1 Milliarden USD sichert Flugasche- und Schlackelieferungen und stabilisiert die Kosten angesichts des Rückgangs des Kohlekraftwerksbetriebs.

Unternehmen wie Holcim, Cemex und Sika differenzieren ihre Angebote durch spezialisierte Zusatzmittelportfolios, einschließlich Permeabilitätsverstärker, Abbindeverzögerer und Mikrofasern. Regional adressieren Unternehmen wie Chaney Enterprises und Concreto Ecológico de México den Fachkräftemangel durch Angebote von Auftragnehmer-Zertifizierungsprogrammen, die die Verlegungsqualität sicherstellen. Digitale Mischungsdesign-Tools wie UltraTechs ZeroCAL rationalisieren Versuchschargen und verbessern die Effizienz auf der Baustelle, was einen technologischen Vorsprung bietet, der im Prognosezeitraum voraussichtlich wachsen wird.

Aufkommende Chancen konzentrieren sich auf Rechenzentrumsgeländen und elektrifizierte Logistikparks, die thermische Leistung und ESG-Konformität priorisieren. Anbieter, die integrierte Lösungen anbieten – einschließlich Designberatung, Zertifizierungsschulungen und eingebetteter Kohlenstoffbilanzierung – sind gut positioniert, um von der Entwicklung von wasserdurchlässigem Beton von einem Nischenmaterial zu einem Mainstream-Regenwassermanagement-Asset zu profitieren.

Marktführer für wasserdurchlässigen Beton

Cemex S.A.B. de C.V.

CRH

Heidelberg Materials

Sika AG

HOLCIM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Eine im International Journal of Pavement Engineering veröffentlichte Studie hebt das Potenzial von leichtem wasserdurchlässigem Beton zur Minderung des städtischen Wärmeinseleffekts (UHI) durch verbesserte Wärmespeicherung und -abgabeeffizienz hervor. Die Forschung analysierte die Auswirkungen von Variationen in Zuschlagstofftyp, Ersatzquoten und Wasser-Zement-Verhältnissen auf die mechanische und thermische Leistung des Betons.

- Juni 2024: Die New Yorker Umweltschutzbehörde (DEP) und die Behörde für Design und Bau (DDC) begannen mit der Installation von sieben Meilen wasserdurchlässiger Betonpflasterung auf Straßen in Brooklyn. Das Projekt, das im Rahmen eines Vertrags über 32,6 Millionen USD durchgeführt wurde, wurde zur Verbesserung des Regenwassermanagements konzipiert.

Berichtsumfang des globalen Marktes für wasserdurchlässigen Beton

Wasserdurchlässiger Beton wird aus Zement, grobem Zuschlagstoff, Wasser, Zusatzmitteln und anderen zementösen Materialien hergestellt, die verwendet werden, um eine Paste zu erzeugen, die eine dicke Beschichtung um die Zuschlagstoffpartikel bildet. Das Fehlen von Feinzuschlagstoffen führt dazu, dass wasserdurchlässiger Beton eine Hohlraumstruktur aufweist, die es Flüssigkeiten und Luft ermöglicht, gefiltert zu werden und durch den Beton in eine Unterbasis oder einen Auffangteich zu gelangen.

Der Markt für wasserdurchlässigen Beton ist nach Design, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Design ist der Markt in hydrologisch und strukturell segmentiert. Nach Anwendung ist der Markt in Hartbelag, Böden und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Gewerbe, Wohnbereich und Infrastruktur segmentiert. Der Bericht umfasst auch die Marktgröße und -prognose für wasserdurchlässigen Beton in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und -prognose auf der Grundlage des Wertes (USD) erstellt.

| Hydrologisch |

| Strukturell |

| Hartbelag |

| Böden |

| Sonstige Anwendungen |

| Gewerbe |

| Wohnbereich |

| Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Design | Hydrologisch | |

| Strukturell | ||

| Nach Anwendung | Hartbelag | |

| Böden | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Gewerbe | |

| Wohnbereich | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wasserdurchlässigen Beton?

Der Markt für wasserdurchlässigen Beton beläuft sich im Jahr 2026 auf 5,46 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 7,45 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich das schnellste Nachfragewachstum verzeichnen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,95 % expandieren, der höchsten unter allen Regionen.

Wie profitieren Hyperscale-Rechenzentrumsgeländen von wasserdurchlässigem Beton?

Felddaten zeigen Oberflächentemperaturreduktionen von 3–5 °C gegenüber Asphalt, was den Kühlbedarf senkt und dazu beiträgt, LEED-Gutschriften für die Reduzierung von Wärmeinseln zu sichern.

Welche strukturellen Innovationen erweitern den Einsatz von wasserdurchlässigem Beton?

Faserverstärkte Mischungen erreichen nun Druckfestigkeiten von nahezu 4.000 psi und ermöglichen leichtindustrielle Lkw-Höfe und kommunale Bushaltebuchten, für die früher herkömmliche Betonplatten erforderlich waren.

Seite zuletzt aktualisiert am: