Marktgröße und Marktanteil für Kfz-Türschlösser

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

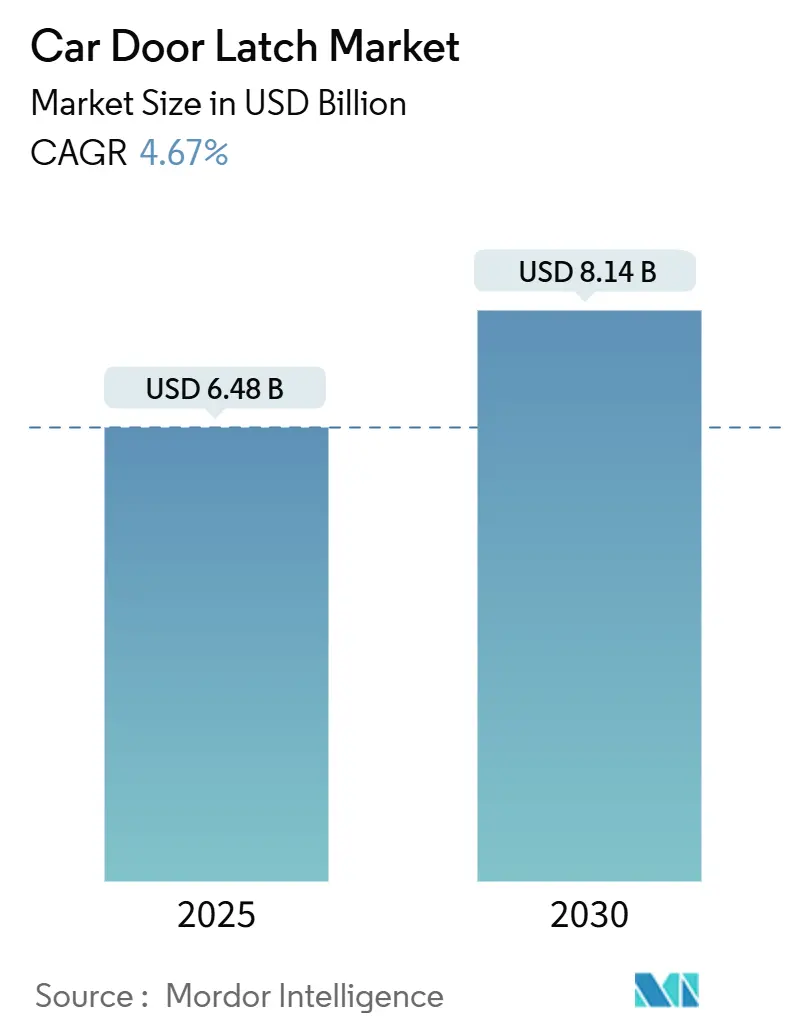

| Marktgröße (2025) | 6.48 Milliarden US-Dollar |

| Marktgröße (2030) | 8.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kfz-Türschlösser von Mordor Intelligence

Die globale Marktgröße für Kfz-Türschlösser beträgt im Jahr 2025 6,48 Milliarden USD und wird voraussichtlich bis 2030 auf 8,14 Milliarden USD anwachsen, bei einer CAGR von 4,67 % während des Prognosezeitraums (2025-2030). Zu den Wachstumstreibern zählen steigende Einbauraten elektronischer Schlösser in Elektro- und autonomen Plattformen, zunehmend strenge Sicherheitsvorschriften sowie das OEM-Interesse an softwaredefinierten Zugangssystemen, die Einnahmen aus vorausschauender Wartung erschließen. Elektronische Schlösser führten den Marktanteil für Kfz-Türschlösser im Jahr 2024 an, da Automobilhersteller auf vollständig vernetzte Schließsysteme umsteigen, die sich nahtlos in schlüssellosen Zugang und biometrische Authentifizierung integrieren. Asien-Pazifik führt die globale Nachfrage an, bedingt durch anhaltende Ausweitung der Fahrzeugproduktion in China und Indien, während Nordamerika nach umfangreichen Rückrufkampagnen eine erhöhte Aftermarket-Aktivität verzeichnet. Obwohl die Volatilität der Rohstoffkosten und die Anforderungen an die Cybersicherheitsvalidierung die kurzfristigen Margen dämpfen, sind Zulieferer mit vertikal integrierten Aktuator- und Steuermodulkapazitäten gut positioniert, um den breiteren Markt für Kfz-Türschlösser durch wertschöpfende Servicemodelle und regionale Lieferkettenvielfalt zu übertreffen.

Wichtigste Erkenntnisse des Berichts

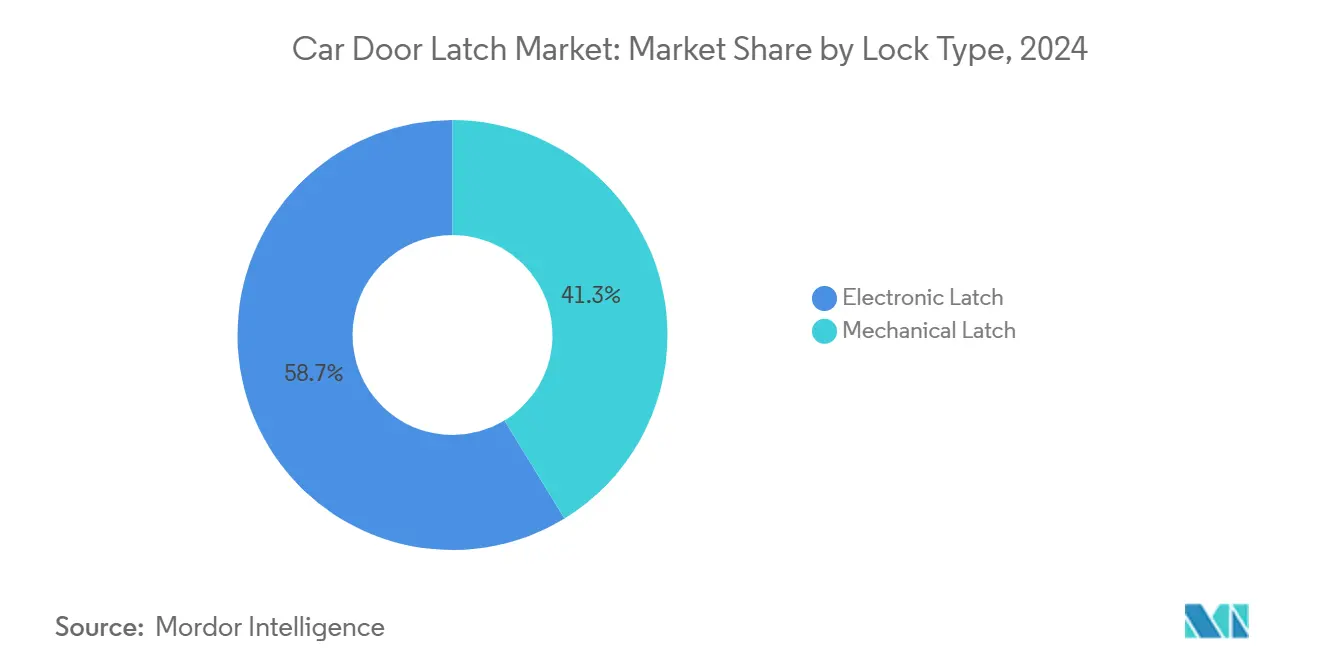

- Nach Schlosstyp führten elektronische Schlösser mit einem Umsatzanteil von 58,71 % am Markt für Kfz-Türschlösser im Jahr 2024 und werden voraussichtlich mit einer CAGR von 6,64 % während des Prognosezeitraums (2025-2030) wachsen.

- Nach Fahrzeugtyp entfielen auf SUV/MUV 63,77 % der Marktgröße für Kfz-Türschlösser im Jahr 2024, und es wird ein Wachstum mit einer CAGR von 4,94 % während des Prognosezeitraums (2025-2030) erwartet.

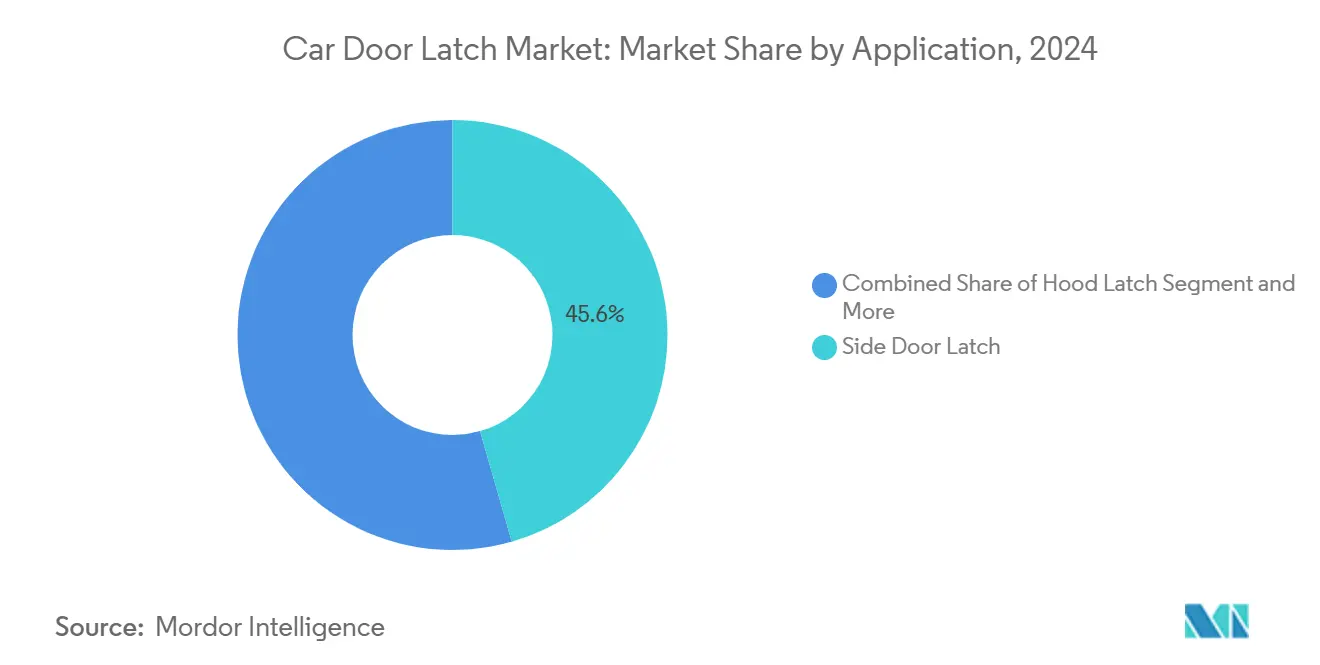

- Nach Anwendung entfielen auf Seitentürschlösser 45,55 % der Marktgröße für Kfz-Türschlösser im Jahr 2024, während Heckklappenverriegelungen voraussichtlich mit einer CAGR von 5,29 % während des Prognosezeitraums (2025-2030) wachsen werden.

- Nach Vertriebskanal hielt das OEM-Segment im Jahr 2024 einen Anteil von 71,87 % am Markt für Kfz-Türschlösser, während der Aftermarket voraussichtlich die höchste CAGR von 6,44 % während des Prognosezeitraums (2025-2030) verzeichnen wird.

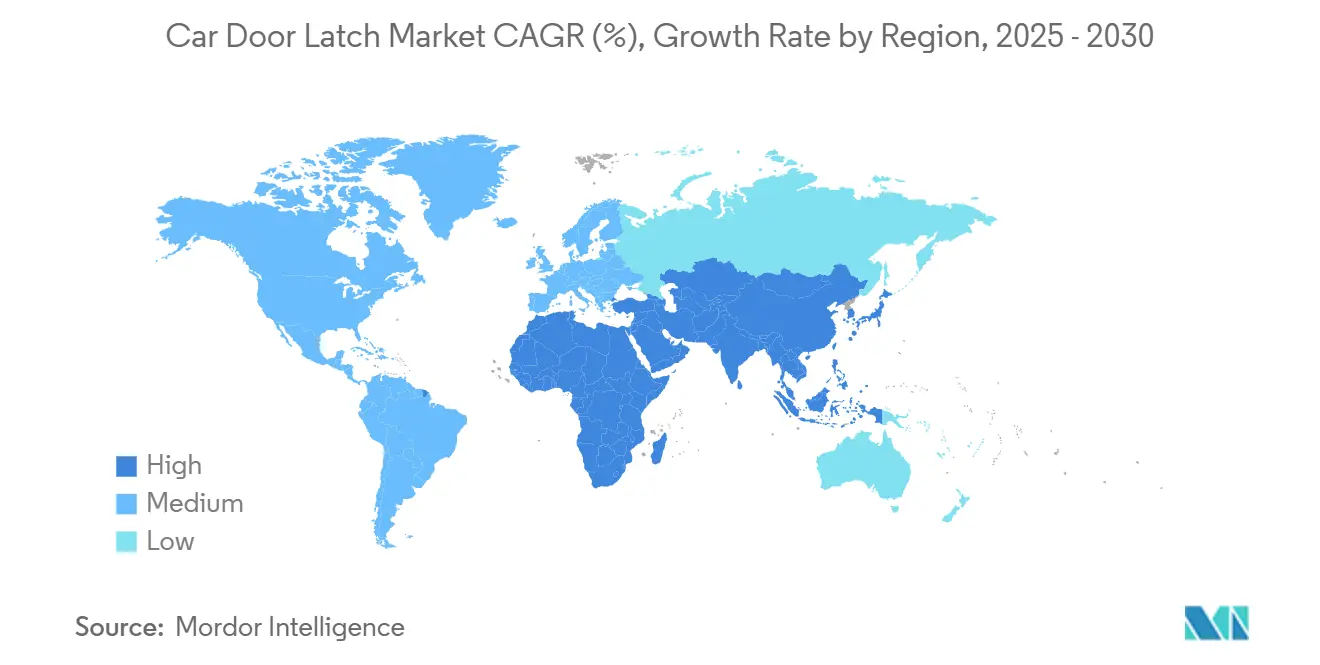

- Nach Geografie entfielen auf Asien-Pazifik 46,57 % des Marktanteils für Kfz-Türschlösser im Jahr 2024, und die Region wird voraussichtlich mit einer CAGR von 5,33 % die am schnellsten wachsende Region während des Prognosezeitraums (2025-2030) sein.

Markttrends und Einblicke

Treiberanalyse des Marktes für Fahrzeugtürschlösser*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektronische und intelligente Schlösser | +1.2% | Global, mit Führung durch Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Steigende Fahrzeugproduktion | +0.9% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Strenge Fahrzeugsicherheitsvorschriften | +0.7% | Global, mit Europa und Nordamerika als Compliance-Treiber | Kurzfristig (≤ 2 Jahre) |

| Aftermarket-Ersatznachfrage | +0.5% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Standardisierte globale Plattformtüren | +0.4% | Global, mit OEM-Plattformkonsolidierung | Mittelfristig (2-4 Jahre) |

| OTA-gesteuerte Modelle für vorausschauende Wartung | +0.3% | Nordamerika, Europa, Premiumsegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach elektronischen und intelligenten Schlössern für Elektrofahrzeuge und autonome Fahrzeuge

Automobilhersteller integrieren vollständig elektronische Verriegelungsmechanismen, um sie mit digitalen Schlüsseln, Over-the-Air-Updates und Anforderungen für autonomes Parken in Einklang zu bringen. Teslas Neugestaltung seines Türsystems veranschaulicht das empfindliche Gleichgewicht zwischen eleganten bündigen Griffen und Notausstiegsvorschriften und unterstreicht den Bedarf des Zulieferers an mechanischen Sicherungspfaden[1]Sean O'Kane, „Tesla überarbeitet seine Türgriffe nach Sicherheitsuntersuchung”, TechCrunch, techcrunch.com. Premium-OEMs bevorzugen kompakte, 48-V-fähige Aktuatoren, die die Stromaufnahme senken und gleichzeitig schnelle Entriegelungszeiten unterstützen, die mit automatisierten Valet-Funktionen kompatibel sind. Der Trend begünstigt Zulieferer, die in der Lage sind, Motorzonenregler zu miniaturisieren und Software nach den neuesten Funktionssicherheitsstandards zu zertifizieren. Da die Stückzahlen von Elektrofahrzeugen zunehmen, treiben Skaleneffekte die durchschnittlichen Verkaufspreise für elektronische Schlösser nach unten und erweitern die adressierbare Durchdringung bei Personenkraftwagen im mittleren Preissegment.

Steigende globale Fahrzeugproduktion in Schwellenmärkten

Montagewerke in Asien-Pazifik skalieren ihre Produktion über Multi-Energie-Plattformen hinweg, was Tier-1-Schlossanbieter dazu veranlasst, lokalisierte Kapazitäten aufzubauen. Der indische Komponentensektor prognostiziert ein robustes Umsatzwachstum für das Geschäftsjahr 2025-26, was auf aufgestaute Nachfrage und Importsubstitutionsinitiativen zurückzuführen ist, die wettbewerbsfähig bepreiste Schlossmodule begünstigen. Die Expansion von Inteva Products in Pune zielt auf Fensterheber- und Schlosseinheiten jährlich bis 2026 ab und bestätigt, dass Regionalisierung entscheidend für die Margenerhaltung angesichts der Frachtkosteninflation ist. Modulare Baukastenstrategien, die sich ohne Werkzeugumgestaltung an mehrere Türarchitekturen anpassen, verkürzen die OEM-Anlaufzyklen und führen zu inkrementellen Volumina, die dem zusammengesetzten Wachstum des Marktes für Kfz-Türschlösser 0,9 Prozentpunkte hinzufügen.

Strenge Fahrzeugsicherheitsvorschriften (FMVSS 206, UNECE R-11 usw.)

Globale Regelwerke verschärfen Mindestlasttragfähigkeitsschwellen, Einbruchschutzmetriken und Cybersicherheitsklauseln und erzwingen schnelle Technologieauffrischungen. UNECE R-155 und R-156 in Europa verlangen sichere Firmware-Over-the-Air-Workflows und zwingen Schlossanbieter, in Verschlüsselungsprotokolle und Notfallreaktionspläne zu investieren. Nordamerikanische FMVSS-Aktualisierungen beziehen sich nun auf die Latenz elektronischer Schlösser bei Unfällen, was den Validierungskilometerstand und die Prüfstandstunden erhöht. Die finanzielle Belastung begünstigt erstklassige Anbieter mit akkreditierten Labors, während kleinere Unternehmen Gefahr laufen, von globalen Beschaffungsgremien ausgeschlossen zu werden. Diese Vorschriften verbessern die Ersatzzyklen für ältere Fahrzeugflotten und stützen einen positiven CAGR-Beitrag im Markt für Kfz-Türschlösser.

Wachsende Aftermarket-Ersatznachfrage durch groß angelegte Rückrufkampagnen

Feldausfallspitzen bei elektronisch betätigten Schließsystemen lösen beispiellose Rückrufvolumina aus. Fords Rückrufkampagne für den Mustang Mach-E 2025 betrifft über 197.000 Fahrzeuge und erhöht den Teileumschlag bei Händlern sowie die Nachfrage unabhängiger Werkstätten[2]Lurah Lowery, „Ford ruft fast 200.000 Mustang Mach-Es zurück, da Passagiere möglicherweise eingeschlossen werden könnten”, Repairer Driven News, repairerdrivennews.com. Rückrufe liefern kurzfristige Umsatzschübe für Zulieferer, da OEMs Eilbestellungen für neu gestaltete Schloss-Unterbaugruppen aufgeben. Die erhöhte Medienaufmerksamkeit verstärkt jedoch den Imperativ für Null-Fehler-Prozessfähigkeit. Für Zulieferer mit etablierten Aufarbeitungsnetzwerken bieten Garantieteile auch Kerne für Kreislaufwirtschaftsinitiativen.

Analyse der Hemmnisse des Marktes für Fahrzeugtürschlösser*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und Integrationskomplexität | -0.6% | Global, insbesondere kostenempfindliche Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität | -0.4% | Global, mit Lieferkettenkonzentration in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| OEM-kontrollierte Fahrzeugdaten | -0.3% | Nordamerika und Europa vorrangig | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken | -0.2% | Global, mit strengeren Anforderungen in Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Integrationskomplexität elektronischer Schlösser

Elektronische Schlosssysteme bündeln Mikroaktuatoren, Hall-Effekt-Sensoren und Controller-Firmware, was die Stückliste um 50–100 USD pro Fahrzeug gegenüber mechanischen Einheiten erhöht. Entwicklungsprogramme umfassen nun elektromagnetische Verträglichkeit, Cybersicherheitspenetration und ausfallsichere Validierung, was die Zeitpläne um bis zu 18 Monate verlängert. Formgedächtnislegierungsaktuatoren und Drei-Positions-Solenoide führen zu Einzelquellen-Abhängigkeiten, die das Beschaffungsrisiko bei geopolitischen oder kapazitätsbedingten Störungen verstärken. Die Einführung hinkt daher bei kostenempfindlichen Fahrzeugen der Klassen A und B trotz regulatorischer Impulse hinterher und mindert das aggregierte Wachstum des Marktes für Kfz-Türschlösser kurzfristig um 0,6 Prozentpunkte.

Preisvolatilität bei Stahl, technischen Kunststoffen und Halbleitern

Stahl dominiert Schlossanordnungen, während technische Kunststoffe einen erheblichen Anteil halten. Halbleiterfoundry-Beschränkungen schränken weiterhin die Verfügbarkeit von Mikrocontrollern ein. Zulieferer setzen zunehmend auf Absicherungsstrategien oder verhandeln Konditionen neu, bedingt durch Schwankungen bei den Rohstoffkosten, insbesondere bei Stahl und Silizium. Erstausrüster (OEMs) widersetzen sich häufig an Marktindizes gekoppelten Preismodellen und verlagern das finanzielle Risiko auf die Zulieferer. Diese Verlagerung fördert die Bevorratung und erhöht den Betriebskapitalbedarf. Eine solche anhaltende Volatilität belastet die Rentabilität, was einige kleinere Zulieferer zum Marktaustritt veranlasst und die gesamte Wachstumsdynamik der Branche leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Fahrzeugtürschlösser

Nach Schlosstyp:

Elektronische Dominanz beschleunigt sichElektronische Schlösser sicherten sich im Jahr 2024 einen beherrschenden Anteil von 58,71 % am Markt für Kfz-Türschlösser und werden voraussichtlich ihren Vorsprung mit einer CAGR von 6,64 % während des Prognosezeitraums (2025-2030) ausbauen. Diese Führungsposition ergibt sich daraus, dass OEMs digitale Schlüssel, näherungsbasierte Entriegelung und autonome Türbetätigung integrieren, die sich nahtlos in softwaredefinierten Fahrzeugökosystemen einfügen. Mechanische Designs sind weiterhin in Einstiegsfahrzeugen verbreitet, wo robuste Einfachheit den Mangel an Funktionen ausgleicht, doch selbst diese Plattformen übernehmen zunehmend hybride elektromechanische Sicherungen, um aufkommenden Sicherheitsvorschriften zu genügen.

Der Wettbewerbsdruck im elektronischen Bereich konzentriert sich auf die Miniaturisierung von Aktuatoren und die Optimierung der Stromaufnahme zur Ausrichtung auf 48-V-Architekturen. Anbieter differenzieren sich auch durch Diagnosen auf Firmware-Ebene, die Dashboards für vorausschauende Wartung speisen. Umgekehrt verfeinern mechanische Zulieferer Gehäuse aus technischen Kunststoffen und korrosionsbeständige Beschichtungen, um Masse zu reduzieren und die Lebensdauer zu verlängern. Die zweigleisige Innovationslandschaft hält die Vielfalt der Schlosstypen insgesamt lebendig und stärkt die breite Umsatzbasis, die den Markt für Kfz-Türschlösser antreibt.

Nach Fahrzeugtyp:

SUVs/MUVs gewinnen an DynamikSUVs und MUVs hielten im Jahr 2024 63,77 % des Umsatzes im Markt für Kfz-Türschlösser. Käufer tendieren weiterhin zu diesen größeren Modellen, und Automobilhersteller statten sie mit elektronischen Schlössern, Soft-Close-Türen und elektrischen Heckklappen aus. Diese Kombination bringt SUVs und MUVs an die Spitze des Wachstumsdiagramms, wobei die Schlossverkäufe für diese Gruppe mit einer CAGR von 4,94 % während des Prognosezeitraums (2025-2030) steigen. Personenkraftwagen benötigen weiterhin hochwertige Schlösser für Premium-Limousinen und Schrägheckmodelle, aber das Wachstum dort ist flacher. Nutzfahrzeugplattformen hingegen erfordern robuste Hardware, die häufige Türzyklen und harten Flottenbetrieb übersteht.

Schrägheck- und Limousinenmodelle spielen weiterhin eine wichtige Rolle im Markt für Kfz-Türschlösser, insbesondere bei Premiummodellen, bei denen fortschrittliche elektronische Schlösser und Sicherheitsfunktionen gefragt sind. Schrägheckmodelle tendieren generell zu kosteneffizienten mechanischen oder einfachen elektronischen Systemen, während Limousinen häufig ausgefeiltere Lösungen wie Zentralverriegelung und Kindersicherungen integrieren. SUVs und MUVs hingegen führen eindeutig den Weg an, nicht nur beim Marktanteil, sondern auch beim Wachstum, aufgrund ihrer höheren Schlossanzahl pro Fahrzeug und der wachsenden Beliebtheit von Funktionen wie der freihändigen Heckklappenöffnung. Dieser Wandel spiegelt einen breiteren Verbrauchertrend hin zu größeren, funktionsreichen Fahrzeugen wider, die Komfort und Sicherheit priorisieren.

Nach Anwendung:

Heckklappenverriegelungen im AufschwungSeitentürschlösser beherrschten im Jahr 2024 mit 45,55 % den Umsatz im Markt für Kfz-Türschlösser, da jedes Fahrzeug mindestens zwei solcher Mechanismen erfordert und elektronische Kindersicherungsvorschriften die Komplexität erhöhen. Heckklappenverriegelungen werden voraussichtlich mit einer CAGR von 5,29 % während des Prognosezeitraums (2025-2030) wachsen, was die globale Nachfrage nach Crossovern und SUVs mit elektrischen Heckklappen widerspiegelt. Moderne Heckklappenverriegelungssysteme integrieren nun Klemmschutz-Sensorarrays und Soft-Close-Motoren, was die durchschnittlichen Verkaufspreise pro Einheit erhöht und Spezialzulieferer anzieht.

Hauben- und Rücksitzschlösser behalten ein stabiles Volumen, das in regulatorischen Anforderungen für sekundäre Rückhaltesysteme und ISOFIX-kompatible Kindersitzverankerungen verankert ist. Schiebetüranwendungen in Premium-Minivans und städtischen Lieferwagen bieten Nischen-, aber profitable Möglichkeiten aufgrund des hohen Aktuatoranteils und anspruchsvoller Betriebszyklen. Zulieferer, die Zustandsüberwachungsalgorithmen einsetzen, um Verschleiß an Schlosszapfen vorherzusagen, sind gut positioniert, um Marktanteile zu gewinnen, da anwendungsspezifische digitale Dienste im breiteren Markt für Kfz-Türschlösser zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Aftermarket beschleunigt sichDer OEM-Kanal erfasste 71,87 % der Verkäufe im Markt für Kfz-Türschlösser im Jahr 2024, da Türschlösser direkt in Rohbau-Montagesequenzen integriert werden und PPAP-Validierung neben angrenzenden Blechteilen erfüllen müssen. Dennoch ist die Aftermarket-Nachfrage für eine robuste CAGR von 6,44 % während des Prognosezeitraums (2025-2030) vorgesehen, da weitreichende Rückrufe und verlängerte Fahrzeuglebensdauern die Ersatzvolumina erhöhen. Die Komplexität elektronischer Schlösser erhöht auch die Ausfallhäufigkeit nach Ablauf der Garantie und leitet Umsätze an unabhängige Händler weiter, die aufgearbeitete Module bevorraten.

Datenzugangsbeschränkungen behindern jedoch einige Aftermarket-Gewinne, was unternehmerische Zulieferer dazu veranlasst, CAN-Bus-agnostische Diagnose-Dongles und universelle Schlossverkabelungen zu entwickeln. E-Commerce-Plattformen vereinfachen die Teileidentifikation und ermöglichen es Heimwerkern, schnell Original- oder Musterersatzteile zu beschaffen. Da Reparierbarkeit als Markentreue-Faktor aufkommt, wägen OEMs Teilepreisstrategien ab, die Gewinnmargen mit Kundenzufriedenheit in Einklang bringen, was das dynamische Kanalzusammenspiel unterstreicht, das den Markt für Kfz-Türschlösser prägt.

Geografische Analyse

APAC-Markt für Fahrzeugtürschlösser

Asien-Pazifik dominierte die Marktlandschaft mit einem Umsatzanteil von 46,57 % im Jahr 2024 am Markt für Fahrzeugtürschlösser und soll bis 2030 mit einer Rate von 5,33 % wachsen. Der Produktionsboom der Region ist auf Chinas Elektrofahrzeug-Aufschwung und Indiens Streben nach höheren Lokalisierungsquoten zurückzuführen. Das Werk von Inteva Products in Pune, das bis 2026 jährlich für Schloss- und Fensterheber-Einheiten ausgelegt ist, verdeutlicht exemplarisch, wie globale Tier-1-Zulieferer sich in der Nähe wachsender OEM-Cluster ansiedeln. Staatliche Anreize, die fortschrittliche Sicherheitsinhalte belohnen, fördern zudem die Einführung elektronischer Schlösser in Fahrzeugen für den Heimatmarkt und festigen die Rolle Asien-Pazifiks als Wachstumsmotor des Marktes für Fahrzeugtürschlösser.

Nordamerika-Markt für Fahrzeugtürschlösser

Nordamerika zeigt eine reifere Marktstruktur, profitiert jedoch weiterhin von regulierungsgetriebenen Nachfrageimpulsen im Aftermarket-Bereich, wie der Rückruf von 197.000 Einheiten des Ford Mustang Mach-E zeigt, der die Servicewerkstätten mit Ersatzschlossbestellungen überschwemmte. Beständige Investitionen in die Einhaltung von Cybersicherheitsvorschriften und die Over-the-Air-Fähigkeit stützen höhere durchschnittliche Verkaufspreise und gleichen den langsameren regionalen CAGR von 2,89 % teilweise aus. Unterdessen gewinnt Mexikos Fertigungskorridor zunehmend Programme, die aus Asien umgeleitet werden, um geopolitische Risiken zu mindern, und bringt frischen Schwung in die nordamerikanischen Lieferketten.

EMEA-, Russland- und Ozeanien-Markt für Fahrzeugtürschlösser

Europa sieht sich mit gesättigten Neuwagenstückzahlen konfrontiert, doch die Einführung von UNECE-vorgeschriebenen cybersicheren Schließsystemen stützt einen CAGR von 3,63 %. Zulieferer nutzen lokale Forschungs- und Entwicklungsstandorte, um strenge Homologationsvorschriften zu erfüllen, verlagern die Serienproduktion jedoch häufig in kostengünstigere mittel- und osteuropäische Werke. Kleinere Märkte in Westasien und Afrika verzeichnen ein schnelleres Stückzahlenwachstum, wenn auch von einer bescheidenen Ausgangsbasis aus, da sich CKD-Montagenetzwerke vervielfachen. Russlands gedämpfte Konjunkturaussichten und Ozeaniens begrenzte Fahrzeugproduktion schränken hingegen den Anstieg der Schlossernachfrage ein und unterstreichen die divergierenden geografischen Strukturen innerhalb des Marktes für Fahrzeugtürschlösser.

Wettbewerbslandschaft

Der Markt für Kfz-Türschlösser weist eine moderate Konzentration mit einer fragmentierten Zuliefererbasis auf, die Möglichkeiten zur technologischen Differenzierung und regionalen Expansion schafft. Obwohl diese etablierten Unternehmen bei hochvolumigen mechanischen Baugruppen dominieren, sehen sie sich einem starken Wettbewerb durch auf Elektronik spezialisierte Anbieter ausgesetzt, die versiegelte Mikromotor-Aktuatoren und eingebettete Sicherheits-Firmware liefern. Schutzrechtsanmeldungen rund um Formgedächtnislegierungsstifte, Drei-Positions-Klinken und Netzwerk-Firewall-Algorithmen haben zugenommen, wobei TLX Technologies insbesondere hybride Solenoiddesigns vorantreibt, die für die Betätigung bei niedrigen Temperaturen optimiert sind.

Strategische Schritte im Jahr 2025 betonen vertikale Integration und Nearshoring. Magna erweitert die Aktuatorspulenwicklung in Mexiko, um Halbleiterengpässe abzusichern, während Kiekert eine cloudbasierte Suite für vorausschauende Wartung mit einem europäischen Flottenmanagementpartner erprobt. Brose hat sich mit einem asiatischen EMS-Anbieter zusammengetan, um die Leiterplattenbestückung zu lokalisieren, was OEM-Mandaten für regionale Beschaffungsparität entspricht. Da die Over-the-Air-Monetarisierung an Bedeutung gewinnt, stärken Zulieferer, die Hardware-, Firmware- und Datenanalyseangebote aufeinander abstimmen, die Kundenbindung über den gesamten Fahrzeuglebenszyklus.

Aufkommende Disruptoren nutzen Lücken rund um softwaredefinierte Verriegelung und bündeln API-exponierte Türmodule, die sich in Mobilitätsdienstleistungsplattformen integrieren. Diese Neueinsteiger lizenzieren häufig Kernhardware von etablierten Stanzunternehmen und differenzieren sich über Cloud-Service-Schichten. Etablierte Akteure reagieren, indem sie Entwicklerportale öffnen und Referenzdesign-Kits anbieten, um die Plattformrelevanz zu erhalten. Solche interdisziplinären Wettbewerbe, die mechanische Stärke und digitale Gewandtheit umspannen, werden die Wettbewerbsergebnisse während des Prognosezeitraums im Markt für Kfz-Türschlösser prägen.

Marktführer in der Kfz-Türschlossbranche

Kiekert AG

Aisin Seiki Co. Ltd.

Magna International Inc.

STRATTEC Security Corp.

Brose Fahrzeugteile GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Fahrzeugtürschlösser

- Kiekert AG

- Aisin Seiki Co. Ltd.

- Magna International Inc.

- STRATTEC Security Corp.

- Brose Fahrzeugteile GmbH

- Mitsui Mining & Smelting Co.

- U-Shin Ltd.

- Minda VAST Access Systems

- Inteva Products LLC

- Valeo SA

- Robert Bosch GmbH

- Denso Corporation

- Lear Corporation

- Grupo Antolin

- Shivani Locks Pvt Ltd.

- Huf Hülsbeck & Fürst GmbH

- Igarashi Motors India Ltd.

- D-La Porte (GmbH and Co.)

- Kongsberg Automotive ASA

- Dorman Products Inc.

- Guala Closures Group (Automotive)

Aktuelle Branchenentwicklungen im Markt für Fahrzeugtürschlösser

- September 2025: Tesla kündigte Pläne an, Notöffnungsmechanismen für Türen neu zu gestalten, indem manuelle und elektronische Auslöser zusammengeführt werden, um Bedenken hinsichtlich des Ausstiegs nach einem Unfall zu beheben.

- Juni 2025: Ford rief 197.432 Mustang Mach-E-Fahrzeuge (Modelljahre 2021-2025) zurück, da Schlossausfälle Insassen einschließen könnten, wie von der Nationalen Straßenverkehrssicherheitsbehörde bestätigt.

Umfang des globalen Berichts über den Markt für Kfz-Türschlösser

Überblick über die Segmentierung

| Elektronisches Schloss |

| Mechanisches Schloss |

| Schrägheck |

| Limousine |

| SUV/MUV |

| Seitentürschloss |

| Haubenschloss |

| Heckklappenverriegelung |

| Rücksitzschloss |

| Schiebetürschloss |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Schlosstyp | Elektronisches Schloss | |

| Mechanisches Schloss | ||

| Nach Fahrzeugtyp | Schrägheck | |

| Limousine | ||

| SUV/MUV | ||

| Nach Anwendung | Seitentürschloss | |

| Haubenschloss | ||

| Heckklappenverriegelung | ||

| Rücksitzschloss | ||

| Schiebetürschloss | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kfz-Türschlösser und seine prognostizierte Wachstumsrate?

Der Markt wird im Jahr 2025 auf 6,48 Milliarden USD geschätzt und soll bis 2030 auf 8,14 Milliarden USD anwachsen, mit einer CAGR von 4,67 %.

Welcher Schlosstyp dominiert die globale Nachfrage?

Elektronische Schlösser halten 58,71 % des Umsatzes im Jahr 2024 und wachsen mit einer CAGR von 6,64 %, da OEMs auf vollständig digitale Schließsysteme umsteigen.

Welche Fahrzeugkategorie ist der am schnellsten wachsende Nutzer fortschrittlicher Schlösser?

Leichte Nutzfahrzeuge werden voraussichtlich bis 2030 mit einer CAGR von 4,94 % wachsen, bedingt durch die Expansion der E-Commerce-Logistik und strengere Sicherheitsvorschriften.

Warum ist Asien-Pazifik der größte regionale Markt?

Hohe Fahrzeugproduktionsvolumina in China und Indien, kombiniert mit zunehmendem elektronischen Schlossanteil in inländischen Elektrofahrzeugen, geben Asien-Pazifik einen Anteil von 46,57 %.

Wie beeinflussen Rückrufe die Aftermarket-Nachfrage?

Groß angelegte Kampagnen, wie Fords Rückruf von 197.000 Mustang Mach-E-Einheiten, treiben lebhafte Ersatzteilverkäufe an und tragen zu einer Aftermarket-CAGR von 6,44 % bei.

Welche Wettbewerbsstrategien verfolgen Zulieferer?

Unternehmen konzentrieren sich auf die Miniaturisierung von Aktuatoren, cybersichere Firmware und regionalisierte Produktion, um OEM-Kosten- und Compliance-Ziele zu erfüllen.

Seite zuletzt aktualisiert am: