Marktgröße und Marktanteil für EMI-Abschirmung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

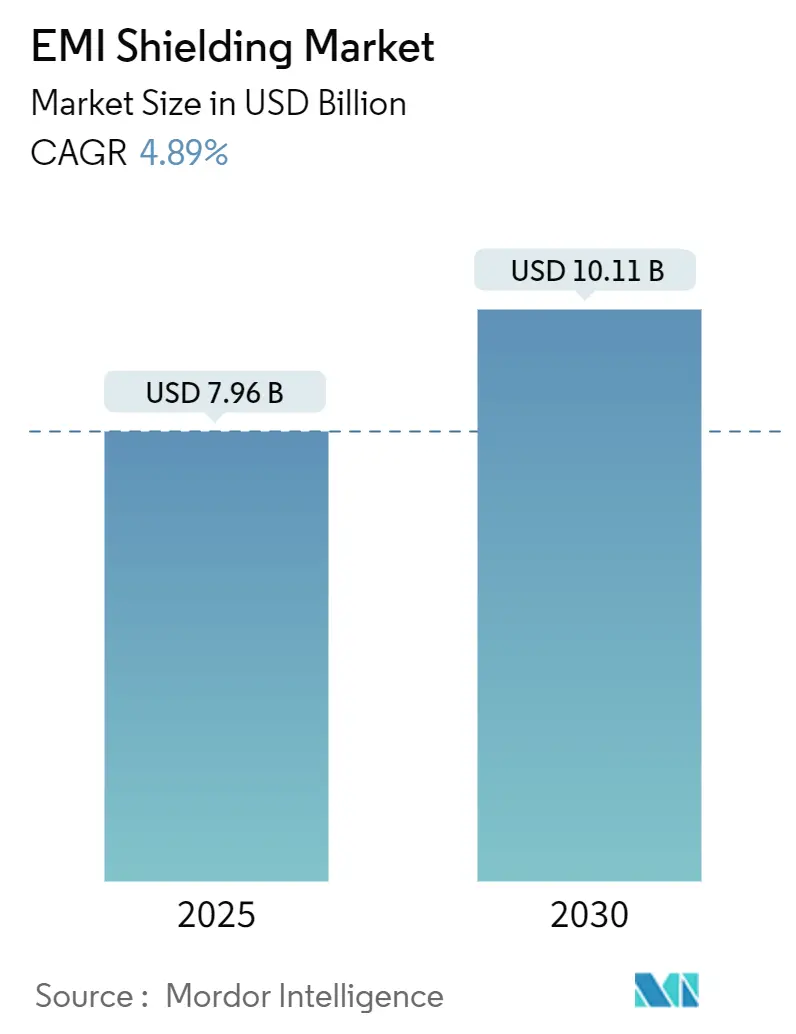

| Marktgröße (2025) | 7.96 Milliarden US-Dollar |

| Marktgröße (2030) | 10.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EMI-Abschirmung von Mordor Intelligence

Die Marktgröße für EMI-Abschirmung belief sich im Jahr 2025 auf 7,96 Milliarden USD und wird bis 2030 voraussichtlich 10,11 Milliarden USD erreichen, was einer CAGR von 4,89 % über den Zeitraum entspricht. Die zunehmende Dichte von 5G-Basisstationen, die rasche Einführung von Elektrofahrzeugen (EV) und strengere Vorschriften zur elektromagnetischen Verträglichkeit (EMV) erweitern die Design-in-Möglichkeiten für leitfähige Beschichtungen, Polymere und Abschirmgehäuse auf Leiterplattenebene. Regulatorische Benchmarks wie IEC 60601-1-2 für Medizingeräte und CISPR-25 für Automobilelektronik erhöhen weiterhin die Leistungsanforderungen.[1]Internationale Elektrotechnische Kommission, "IEC 60601-1-2," Der Wandel von reflexionsdominanten zu absorptionsdominanten Materialien, exemplarisch dargestellt durch MXene-Filme mit einer Leitfähigkeit von 35.000 S/cm, positioniert leitfähige Polymere für überdurchschnittliches Wachstum. Der asiatisch-pazifische Raum beherrscht fast die Hälfte der weltweiten Einnahmen auf der Grundlage der Fertigungstiefe Chinas, Japans und Südkoreas, während Nordamerika und Europa hochwertige Luft- und Raumfahrt-, Medizin- und EV-Plattformen priorisieren, die Premiumlösungen erfordern. Auf Produktebene entsprechen Abschirmgehäuse auf Leiterplattenebene den Trends zur Miniaturisierung und System-in-Package, was ihre Doppelrolle als heutiger Volumenführer und zukünftiger Wachstumsmotor stärkt.

Wichtigste Erkenntnisse des Berichts

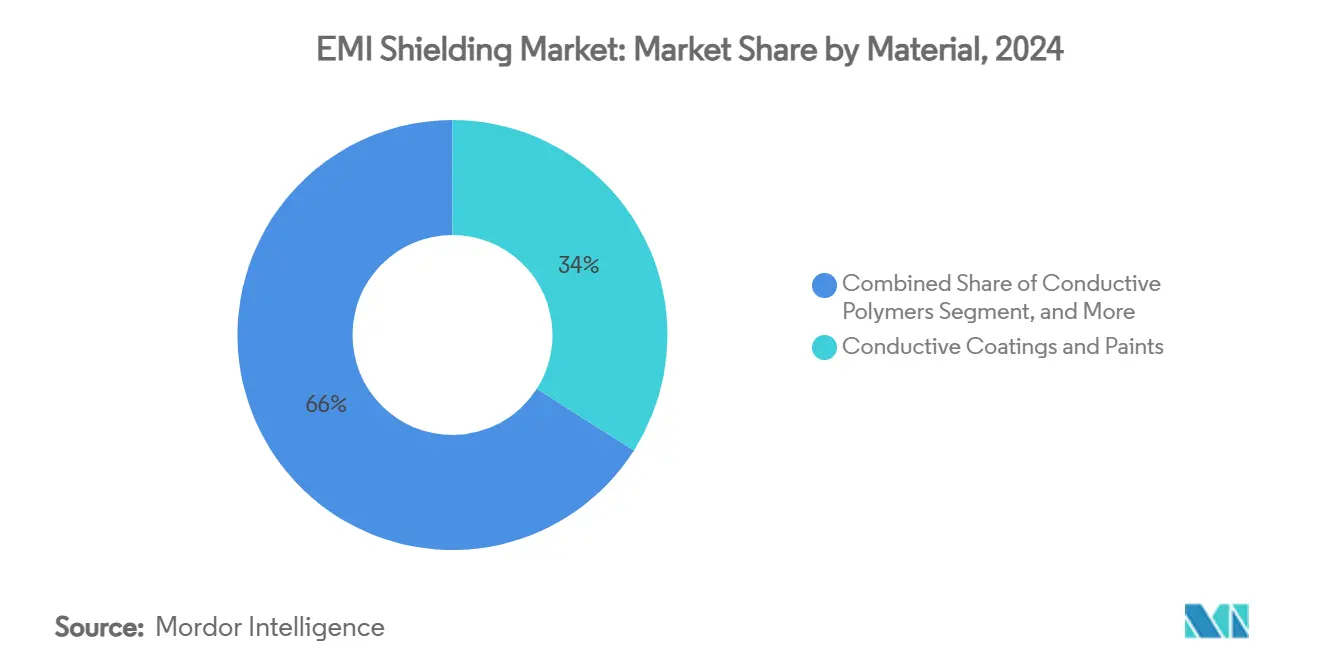

- Nach Material erfassten leitfähige Beschichtungen und Farben im Jahr 2024 einen Umsatzanteil von 34,02 %, während leitfähige Polymere bis 2030 voraussichtlich mit einer CAGR von 7,23 % wachsen werden.

- Nach Abschirmprodukttyp entfielen im Jahr 2024 32,78 % des Anteils auf Abschirmgehäuse auf Leiterplattenebene, und dieselbe Kategorie soll bis 2030 mit einer CAGR von 6,76 % wachsen.

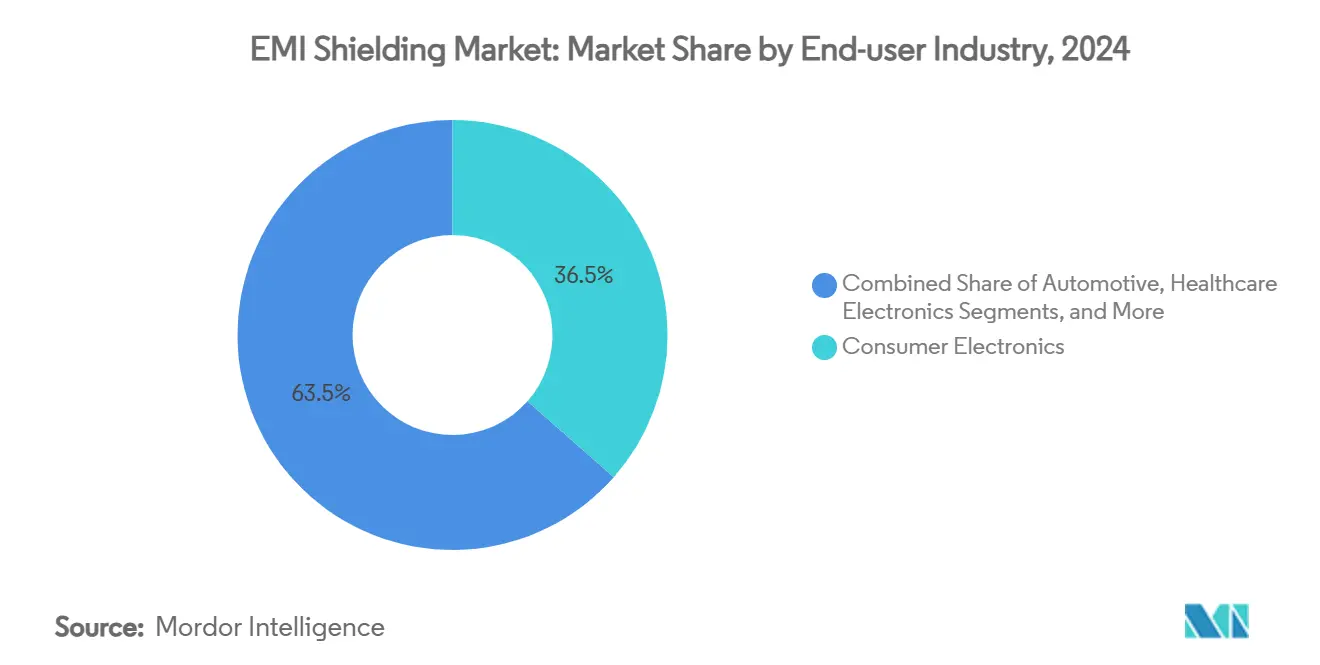

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2024 einen Anteil von 36,50 %, während Elektrofahrzeuge bis 2030 mit einer CAGR von 5,89 % wachsen sollen.

- Nach Anwendung dominierte die Abschirmung auf Leiterplattenebene im Jahr 2024 mit 41,10 % des Marktanteils für EMI-Abschirmung und wächst mit einer CAGR von 6,02 % bis 2030.

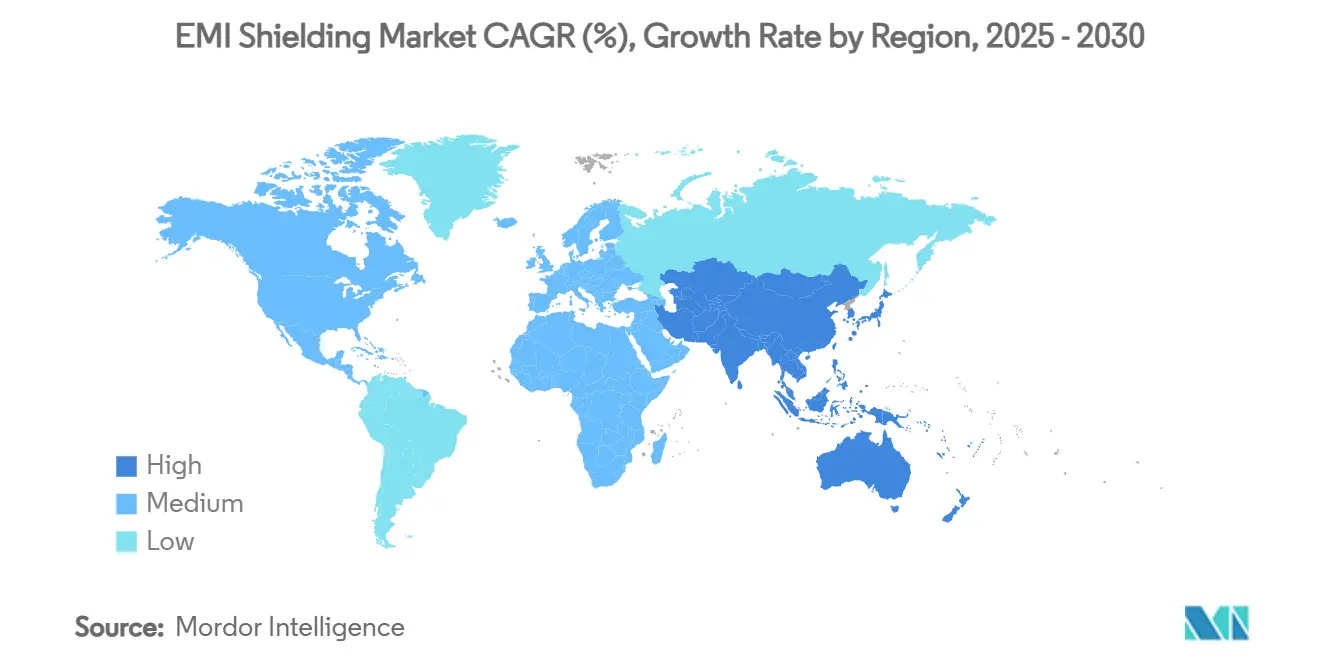

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2024 mit einem Beitrag von 45,90 % und wird bis 2030 voraussichtlich eine CAGR von 5,43 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für EMI-Abschirmung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung der Unterhaltungselektronik und 5G-Verdichtung | +1.2% | Global mit Schwerpunkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Markteinführung von EV-Plattformen mit Bedarf an leichter Abschirmung | +0.8% | Nordamerika und EU mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verschärfung der Vorschriften zur EMV-Konformität | +0.6% | Global; strenger in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einführung von Radar mit extrem hoher Frequenz in ADAS | +0.4% | Automobilkorridore in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wechsel zu System-in-Package und Abschirmung auf Leiterplattenebene im IoT | +0.3% | Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung der Unterhaltungselektronik und 5G-Verdichtung

Kompakte Smartphones, Wearables und IoT-Knoten geben elektromagnetische Energie über mehrere Frequenzbänder ab, was die gegenseitige Kopplung verstärkt und die Signalintegrität beeinträchtigt. Millimeterwellen-5G-Radios oberhalb von 24 GHz erzwingen kürzere Wellenlängen, die herkömmliche Metallkäfige durchdringen, was Designer dazu veranlasst, auf Polymerfolien unter 10 µm mit Kohlenstoffnanoröhren umzusteigen. Die Massenproduktion von Mobiltelefonen verstärkt die Kostensensitivität, sodass Lieferanten Rolle-zu-Rolle-Beschichtungslinien verfeinern, um eine stabile Dämpfung von 60 dB bei Materialdicken unter 25 µm zu erzielen. Da jedes Gerät sowohl Sender als auch Empfänger ist, spezifizieren OEMs mehrschichtige Absorptionsstapel, die die Nahfeldkopplung dämpfen, ohne die Antennenabstimmung zu beeinträchtigen. Der Markt für EMI-Abschirmung profitiert daher von wiederkehrenden Erneuerungszyklen, da jede Smartphone-Generation die Taktfrequenzen erhöht und weitere Funkmodule hinzufügt.

Schnelle Markteinführung von EV-Plattformen mit Bedarf an leichter Abschirmung

Antriebsstränge der nächsten Generation mit 800 V erzeugen steile transiente Flanken, die über breite Spektren abstrahlen, was Automobilhersteller dazu zwingt, Abschirmungen rund um Wechselrichter, DC-DC-Wandler und Batteriepackungen zu integrieren. Leichte Kohlefaserverbundwerkstoffe mit eingebetteten Edelstahlfasern liefern eine Wirksamkeit von 70 dB und wiegen dennoch 60 % weniger als Aluminiumplatten. Mit Radar ausgestattete ADAS-Module erhöhen die Anforderungen weiter, da 77–81-GHz-Sensoren mit Hochvoltschaltkreisen koexistieren müssen. Frequenzselektive Gehäuse, die Breitbandrauschen blockieren und gleichzeitig 5,9-GHz-V2X-Signale durchlassen, gewinnen an Beliebtheit, und dieser technische Wandel beschleunigt die Materialsubstitution weg von traditionellen Messing- oder Kupfergeflechten. Mit steigender globaler EV-Produktion verzeichnet der Markt für EMI-Abschirmung ein inkrementelles Stückzahlwachstum über den allgemeinen Automobilaufwärtstrend hinaus.

Verschärfung der Vorschriften zur EMV-Konformität

Die vierte Ausgabe der IEC 60601-1-2 enthält Risikomanagementformulierungen, die vorschreiben, dass medizinische Geräte ihre wesentliche Leistungsfähigkeit unter definierten elektromagnetischen Belastungsniveaus aufrechterhalten müssen. CISPR-25 enthält nun Emissionsgrenzwerte für Hochvoltleitungsstränge, was Automobilzulieferer der ersten Ebene zwingt, HV-Kabel und Ladegehäuse abzuschirmen. Die regulatorische Harmonisierung zwischen China, der EU und den Vereinigten Staaten ermöglicht es Komponentenlieferanten, Konformitätskosten auf größere Volumina zu verteilen, erhöht jedoch gleichzeitig die Mindestabschirmwirksamkeit auf vielen Plattformen auf 50–60 dB. Zertifizierungsverzögerungen gefährden Produkteinführungen, sodass OEMs zunehmend vorqualifizierte Materialbibliotheken von ihren Lieferanten beziehen und damit mehrjährige Lieferverträge festigen. Diese Dynamiken vergrößern den adressierbaren Markt für EMI-Abschirmung, da Konformität nun integraler Bestandteil von Produktzuverlässigkeitsnarrativen ist.

Einführung von Radar mit extrem hoher Frequenz in ADAS

Der Übergang von 24 GHz auf 77 GHz verbessert die Auflösung, verkürzt jedoch die Wellenlänge, was bedeutet, dass geringfügige Gehäuseunstetigkeiten die Streuung verstärken und die Messgenauigkeit beeinträchtigen. Polymer-Radomkuppeln mit einer Dickentoleranz von ±0,05 mm gewährleisten Phasenstabilität, während integrierte leitfähige Gitter außerbandige Emissionen dämpfen. Multisensor-Arrays platzieren 6–12 Radarmodule pro Fahrzeug, was potenzielle Interferenzpfade vervielfacht und den kumulativen Abschirmbedarf erhöht. Resonanzen im Millimeterbereich werden durch die Anwendung dünner Ferritabsorber im Inneren der Module gemindert, eine Praxis, die die durchschnittlichen Abschirmkosten pro Fahrzeug erhöht. Mit der Verbreitung autonomer Funktionen der Stufe 3 verzeichnet der Markt für EMI-Abschirmung einen steigenden Inhaltswert, selbst wenn die Stückzahlnachfrage stagniert.

Analyse der Auswirkungen von Hemmnissen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise für Silber, Kupfer und Nickel | –0.7% | Global; stärker in kostenempfindlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Gewichtszunahme als Kompromiss in der Luft- und Raumfahrt- sowie Weltraumelektronik | –0.3% | Luft- und Raumfahrtkorridore in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingwege für polymerbasierte Laminate | –0.2% | Regulatorischer Druck der EU; globale Übernahme | Langfristig (≥ 4 Jahre) |

| Aufkommende Abschirmung auf Chipebene, die die Nachfrage nach Gehäusen reduziert | –0.4% | Halbleiterzentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise für Silber, Kupfer und Nickel

Die Spotpreise für Silber und Kupfer stiegen zwischen 2024 und 2025 um mehr als 15 %, was Beschichtungsformulierern, die auf Metallflocken für die Leitfähigkeit angewiesen sind, unter Druck setzt. Indexgebundene Verträge geben Kosten an nachgelagerte Stufen weiter, aber OEMs in der Unterhaltungselektronik widersetzen sich Preissteigerungen, was die Lieferantenmargen komprimiert. Lange Vorlaufzeiten für Nickelsulfidkonzentrat erschweren die Absicherung und setzen Ferritproduzenten Bewertungsschwankungen aus, die die Produktionsplanung stören. Entwickler beschleunigen die Polymer-Nanoröhren-Forschung, um sich gegen Metallvolatilität abzusichern, doch die Qualifizierung für lebenskritische Medizingeräte hinkt Preisschocks um mehrere Quartale hinterher. Diese Verwerfungen bremsen vorübergehend das Wachstum des Marktes für EMI-Abschirmung, bis die Materialsubstitution ausgereift ist.

Gewichtszunahme als Kompromiss in der Luft- und Raumfahrt- sowie Weltraumelektronik

Jedes zusätzliche Kilogramm auf einem geostationären Satelliten kann die Startkosten um 20.000 USD erhöhen, was Avionikdesigner dazu veranlasst, den Nutzen der Abschirmung gegen Nutzlaststrafen abzuwägen. Metallische Dichtungen bieten eine hervorragende Niederfrequenzdämpfung, erzeugen jedoch galvanische Korrosionsrisiken bei thermischen Zyklen von -55 °C bis +125 °C. Verbundwerkstoffe als Alternative reduzieren die Masse um 40 %, führen jedoch Anisotropie ein, die den mehrachsigen Schutz erschwert und häufig hybride Schichtaufbauten erfordert, die Gewichtszunahmen ausgleichen. Umfangreiche Vibrations- und Ausgasungstests verlängern die Entwicklungszeitpläne und verursachen Opportunitätskosten, die neue Marktteilnehmer abschrecken. Folglich sieht der Markt für EMI-Abschirmung trotz hohem Stückwert eine langsamere Einführung in der Luft- und Raumfahrt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Leitfähige Polymere führen den Leistungswandel an

Das Materialsegment erreichte im Jahr 2025 einen Wert von 2,71 Milliarden USD, wobei leitfähige Beschichtungen und Farben einen Anteil von 34,02 % am Markt für EMI-Abschirmung hielten, während leitfähige Polymere – obwohl kleiner – mit 7,23 % das schnellste Wachstum im Segment verzeichneten. Ihr intrinsischer Absorptionsmechanismus wandelt einfallende Energie in Spurwärme um und minimiert sekundäre EMI-Reflexionen in überfüllten Leiterplattenhohlräumen. Jüngste graphenverstärkte Polyanilinfolien erreichten eine Dämpfung von 90 dB über 18–40 GHz und bleiben bei einer Dicke von 0,02 mm biegsam, was den Einsatz in faltbaren Telefonen und Smartwatches erweitert. Nanoröhrenbeladungsniveaus unter 5 Gew.-% liefern Perkolation ohne Versprödung der Matrix und adressieren Tragbarkeitsbedenken bei elektronischen Textilien. Umgekehrt dominieren metallgefüllte Farben weiterhin die Infrastruktur, wo Sprühauftrag und Kostenskalierung Gewichtsnachteile überwiegen. Lieferanten integrieren Intumeszenzadditive, die einen einschichtigen Brand- und EMI-Schutz für Telekommunikationsschränke ermöglichen und damit die Ausschreibungsberechtigung unter strengen Bauvorschriften erweitern. Mit zunehmender Bedeutung von Ökolabels erreichen recycelte Polyethylenmischungen mit eingebetteten Edelstahlfasern eine glaubwürdige Abschirmung von 50 dB und bewegen die Branche für EMI-Abschirmung in Richtung Kreislaufwirtschaft.

Nach Abschirmprodukttyp: Abschirmgehäuse auf Leiterplattenebene behalten doppelte Führungsposition

Abschirmgehäuse auf Leiterplattenebene generierten im Jahr 2025 einen Umsatz von 2,61 Milliarden USD und lieferten 32,78 % des Gesamtumsatzes, während sie bis 2030 auch eine CAGR von 6,76 % verzeichnen, was ihre Widerstandsfähigkeit gegenüber paketintegrierten Alternativen unterstreicht. Smartphones, Wearables und IoT-Module verwenden Mehrkammerdeckel, die gleichzeitige LTE-, WLAN-, GPS- und Bluetooth-Funkmodule innerhalb eines einzigen HF-Abschirmsystems ohne Übersprechen ermöglichen und die Layoutdichte erhalten. Automobilkunden spezifizieren tiefgezogene Edelstahlgehäuse für Zonensteuergeräte, die von -40 °C bis +150 °C betrieben werden und die Haltbarkeit durch 1.000-Stunden-Salzsprühtests validieren. Kabel- und Steckverbinderabschirmungen folgen als nächstgrößtes Segment, angetrieben durch Kategorie-7-Rechenzentrumsverbindungen, die einen Kontaktwiderstand von 50 µΩ erfordern. Lüftungs- und Fenstergitter verwenden Aluminiumwaben mit 90 % offener Fläche und balancieren den Luftstrom mit einer Unterdrückung von 85 dB oberhalb von 1 GHz in 5G-Basisstationen. Konformes Sputtern, obwohl noch im Entstehen, scheidet Nickel-Chrom-Schichten direkt auf Komponenten ab und erreicht 15 dB bei 6 GHz, was den Dickenbudgets von Wearables entspricht. Insgesamt stärken diese Produktinnovationen die Entwicklung des Marktes für EMI-Abschirmung.

Nach Endverbraucherbranche: Elektrofahrzeuge erschließen neue Umsatzströme

Die Unterhaltungselektronik trug im Jahr 2025 2,90 Milliarden USD bei, was 36,50 % der Gesamtausgaben im Markt für EMI-Abschirmung entspricht, aber ihr mittleres einstelliges Wachstum hat die Schlagzeilen-Dynamik an Elektrofahrzeuge abgegeben, die mit einer CAGR von 5,89 % wachsen. Jedes batterieelektrische Fahrzeug integriert mehr als 70 elektronische Steuergeräte, das Vierfache der Anzahl von Legacy-Plattformen, was den Abschirminhalt pro Fahrzeug auf durchschnittlich 60 USD erhöht. Hochfrequentes Wechselrichterrauschen erfordert laminierte Stromschienen mit integrierten EMI-Dichtungen, um die CISPR-25-Klasse-5-Schwellenwerte zu erfüllen. Die Telekommunikationsinfrastruktur trägt eine stabile zweistellige Nachfrage bei, da Betreiber kleine Zellen verdichten, wobei ein typischer 5G-Remote-Funkkopf 500 g leitfähige Farbe benötigt. Medizingeräteentwickler verfolgen polymere Abschirmungen, die der Ethylenoxid-Sterilisation standhalten und nach fünf Zyklen eine Unterdrückung von 40 dB aufrechterhalten. Kunden aus der Industrieautomation konzentrieren sich auf Haltbarkeit gegenüber Hydraulikflüssigkeitsexposition und bevorzugen vernickelte Messingverschraubungen, die IP68-Tauchtests bestehen. Diese diversifizierten Nachfragequellen verankern den Markt für EMI-Abschirmung gegen zyklische Schwankungen in einem einzelnen Sektor.

Nach Anwendung: Schutz auf Leiterplattenebene intensiviert sich

Die Abschirmung auf Leiterplattenebene absorbierte im Jahr 2025 3,27 Milliarden USD und repräsentierte 41,10 % des Marktes für EMI-Abschirmung, mit einer CAGR von 6,02 % bis 2030. Höhere Taktdomänen und engere Leiterbahnabstände verstärken die Abstrahlung von Mikrostreifenkanten; daher leiten Designer empfindliche Antennen innerhalb dreiseitiger Faraday-Rahmen, die mit formgefertigten Dichtungen ausgekleidet sind. Die System-in-Package-Integration bettet Kupferwände in das Substrat ein und liefert eine Isolation von 20 dB, während 15 % der Leiterplattenfläche im Vergleich zu diskreten Deckeln eingespart werden. Kabelkonfektionen folgen mit steigender Einführung von Einpaar-Ethernet für zonale Automobilarchitekturen; Folie-plus-Geflecht-Konstruktionen erfüllen 40 dB bei 1 GHz und bleiben bis zu einem Biegeradius von 20 mm biegsam. Gerätegehäuse kombinieren nun Magnesiumrahmen und leitfähige Sprühbeschichtungen und sparen 5 g von einer typischen Smartphone-Mittelplatte ein. Einrichtungsebene-„Ruhige Räume” verlassen sich auf verzinkte Stahlplatten, die mit leitfähigem Silikon abgedichtet sind, und blockieren 100 dB über 0,1–10 GHz für militärische Installationen. Der steigende Bedarf an mehrschichtiger, mehrskaliger Minderung erhält die Anwendungsvielfalt im Markt für EMI-Abschirmung aufrecht.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte im Jahr 2025 3,65 Milliarden USD, was 45,90 % des globalen Umsatzes entspricht, und verfolgt eine CAGR von 5,43 %, unterstützt durch regionale Elektronikexporte. Chinas 5G-Makrostandort-Rollouts überschreiten 3 Millionen Einheiten, von denen jede bis zu 1 kg leitfähige Farbe für Radomrahmen und Filtergehäuse benötigt. Japan finanziert fortschrittliche Radar-auf-Chip-Programme, die die Nachfrage nach Abschirmgehäusen auf Leiterplattenebene erhöhen, während Südkoreas Speicherfabriken ausgasungsarme Dichtungen zum Schutz von Extrem-Ultraviolett-Scannern spezifizieren.

Nordamerika folgt mit 1,58 Milliarden USD, angetrieben von Verteidigungs- und Medizin-OEMs, die Ziele von 70–90 dB über 2–18 GHz vorgeben. Die CHIPS-Act-Anreize der Vereinigten Staaten katalysieren die inländische F&E für Abschirmung auf Paketebene und fördern die Zusammenarbeit zwischen Halbleiterfabriken und Materiallieferanten. Kanadas Luft- und Raumfahrtcluster in Quebec übernimmt Kohlefaserverbundgehäuse, die 200 g pro Avionikschacht einsparen, und bietet damit einen Präzedenzfall für europäische Flugzeugbauer.

Europa generierte 1,21 Milliarden USD, konzentriert auf Deutschlands EV-Antriebsstranghubs und Frankreichs Satellitenprogramme. EU-Leitlinien zur Recyclingfähigkeit begünstigen thermoplastbasierte Abschirmungen und stimulieren deutsche Polymerlieferanten, Pilotprojekte für geschlossene Rückgewinnungssysteme zu starten. Mit 24 nationalen Regulierungsbehörden, die sich unter RED 2024 angleichen, vereinfacht ein harmonisiertes Testregime grenzüberschreitende Exporte und vergrößert indirekt den adressierbaren Umsatz für Marktteilnehmer im Bereich EMI-Abschirmung.

Wettbewerbslandschaft

Der Markt beherbergt eine Gruppe diversifizierter Materialwissenschaftsführer, ergänzt durch agile Spezialisten, die auf wachstumsstarke Nischen abzielen. 3M nutzt sein 25-jähriges Halbleiterportfolio, um ultradünne Kupfer-Nickel-Folien für Fan-out-Wafer-Level-Packages zu liefern und seinen Wert bei der aufkommenden Abschirmung auf Chipebene zu stärken. Die Chomerics-Einheit von Parker-Hannifin nutzt vertikal integrierte Metallurgie, um silberbeschichtete Aluminiumfüller anzubieten, die eine stabile Leitfähigkeit sichern und gleichzeitig das dielektrische Gewicht um 30 % reduzieren. DuPonts Übernahme von Laird Performance Materials im Jahr 2024 erweiterte sein Portfolio um thermisch leitfähige, elektrisch abschirmende Pads, die das thermische und EMV-Co-Design vereinfachen.[2]3M News, "3M tritt dem Konsortium bei, um Halbleitertechnologie zu beschleunigen," 3m.com

TDK nutzt sein Erbe in Magnetmaterialien, um Gleichtaktfilter und Chip-Perlen einzuführen, die mechanische Abschirmungen ergänzen, und verfolgt einen Plattformansatz, bei dem passive Komponenten und Gehäuse gemeinsam EMV-Budgets optimieren.[3]TDK Corporation, "KI auf der Electronica 2024," tdk.com SABIC tritt durch Spezialpolymere mit eingebetteten Edelstahlfasern ein und adressiert OEM-Anfragen nach halogenfreien Formulierungen, die V-0-Entflammbarkeitsklassifizierungen bestehen und gleichzeitig eine Dämpfung von 55 dB liefern. Start-ups für additive Fertigung drucken gitterförmige Abschirmungen, die an die Leiterplattentopografie angepasst sind, und reduzieren die Teileanzahl für Luft- und Raumfahrtläufe mit geringem Volumen.

Der Wettbewerbsdruck steigt in Asien, wo taiwanesische und chinesische Anbieter gesputterte Metalldeckel skalieren, die in Substratfertigungslinien integriert sind, und möglicherweise die Preisprämien westlicher Platzhirsche untergraben. Dennoch bieten Portfolios an geistigem Eigentum rund um Polymerchemie und Absorberformulierungen verteidigungsfähige Schutzgräben, die sicherstellen, dass differenzierte Gewinnpools im gesamten Markt für EMI-Abschirmung bestehen bleiben.

Marktführer in der Branche für EMI-Abschirmung

3M Company

Parker-Hannifin Corporation (Chomerics)

DuPont de Nemours, Inc.

Henkel AG & Co. KGaA

PPG Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: 3M trat dem US-JOINT-Konsortium bei, um Halbleiterverpackungsmaterialien für EMI-empfindliche Anwendungen zu beschleunigen.

- November 2024: DuPont präsentierte Laird Performance Materials-Lösungen auf der Electronica 2024 mit Schwerpunkt auf integriertem thermischen EMI-Management.

- Oktober 2024: TDK stellte KI-gesteuerte EMI-Minderungssoftware durch das Start-up Denpaflux auf der Electronica 2024 vor.

- Oktober 2024: DuPont und Zhen Ding Technology unterzeichneten ein Kooperationsabkommen über hochwertige Leiterplattenmaterialien mit dem Ziel der EMI-Kontrolle.

Berichtsumfang des globalen Marktes für EMI-Abschirmung

| Leitfähige Beschichtungen und Farben |

| Leitfähige Polymere |

| EMI-Abschirmungsbänder und -laminate |

| Metallabschirmbleche und -schäume |

| EMI-Filter und Ferrite |

| EMI-Dichtungen und O-Ringe |

| Sonstige Materialien |

| Abschirmgehäuse auf Leiterplattenebene |

| Kabel- und Steckverbinderabschirmung |

| Gehäuse- und Schrankabschirmung |

| Lüftungs- und Fensterabschirmung |

| Sonstige Abschirmprodukttypen |

| Unterhaltungselektronik |

| Automobilindustrie (Verbrennungsmotor und Elektrofahrzeug) |

| Telekommunikations- und IT-Infrastruktur |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitselektronik |

| Industrieautomation und Energie |

| Sonstige Endverbraucherbranchen |

| Leiterplatten-/Boardebene |

| Gerätegehäuse/-hülle |

| Kabelkonfektionen |

| Architektonische Abschirmung und Raumabschirmung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Material | Leitfähige Beschichtungen und Farben | ||

| Leitfähige Polymere | |||

| EMI-Abschirmungsbänder und -laminate | |||

| Metallabschirmbleche und -schäume | |||

| EMI-Filter und Ferrite | |||

| EMI-Dichtungen und O-Ringe | |||

| Sonstige Materialien | |||

| Nach Abschirmprodukttyp | Abschirmgehäuse auf Leiterplattenebene | ||

| Kabel- und Steckverbinderabschirmung | |||

| Gehäuse- und Schrankabschirmung | |||

| Lüftungs- und Fensterabschirmung | |||

| Sonstige Abschirmprodukttypen | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobilindustrie (Verbrennungsmotor und Elektrofahrzeug) | |||

| Telekommunikations- und IT-Infrastruktur | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitselektronik | |||

| Industrieautomation und Energie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Anwendung | Leiterplatten-/Boardebene | ||

| Gerätegehäuse/-hülle | |||

| Kabelkonfektionen | |||

| Architektonische Abschirmung und Raumabschirmung | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für EMI-Abschirmung?

Die Marktgröße für EMI-Abschirmung beträgt im Jahr 2025 7,96 Milliarden USD und wird bis 2030 voraussichtlich 10,11 Milliarden USD erreichen.

Welches Materialsegment wächst am schnellsten?

Leitfähige Polymere führen das Wachstum mit einer CAGR von 7,23 % an, bedingt durch ihren absorptionsdominanten Mechanismus und ihr leichtes Profil.

Warum sind Elektrofahrzeuge für die Nachfrage nach EMI-Abschirmung wichtig?

Hochvoltbatteriepackungen und mehrere Radarsensoren in Elektrofahrzeugen erhöhen die elektromagnetischen Emissionen, steigern den Abschirminhalt pro Fahrzeug und treiben eine CAGR von 5,89 % im Segment an.

Welche Region dominiert den Markt für EMI-Abschirmung?

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 45,90 % dank dichter Elektronikfertigungsbasen in China, Japan und Südkorea.

Wie beeinflussen Vorschriften das Produktdesign?

Strengere Standards wie IEC 60601-1-2 und CISPR-25 erfordern eine höhere Abschirmwirksamkeit über breitere Frequenzbereiche und fördern die Einführung fortschrittlicher Materialien und Lösungen auf Leiterplattenebene.

Seite zuletzt aktualisiert am: