Marktgröße und Marktanteil für Metallverbund-Leistungsinduktoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

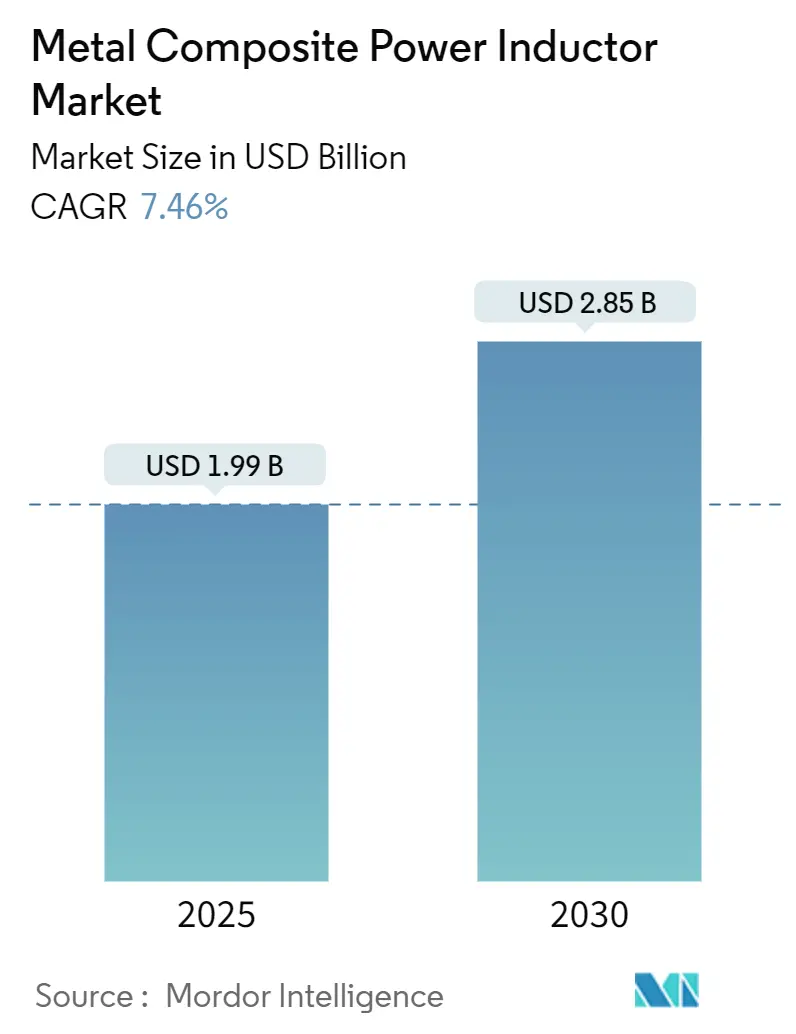

| Marktgröße (2025) | 1.99 Milliarden US-Dollar |

| Marktgröße (2030) | 2.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.46% CAGR |

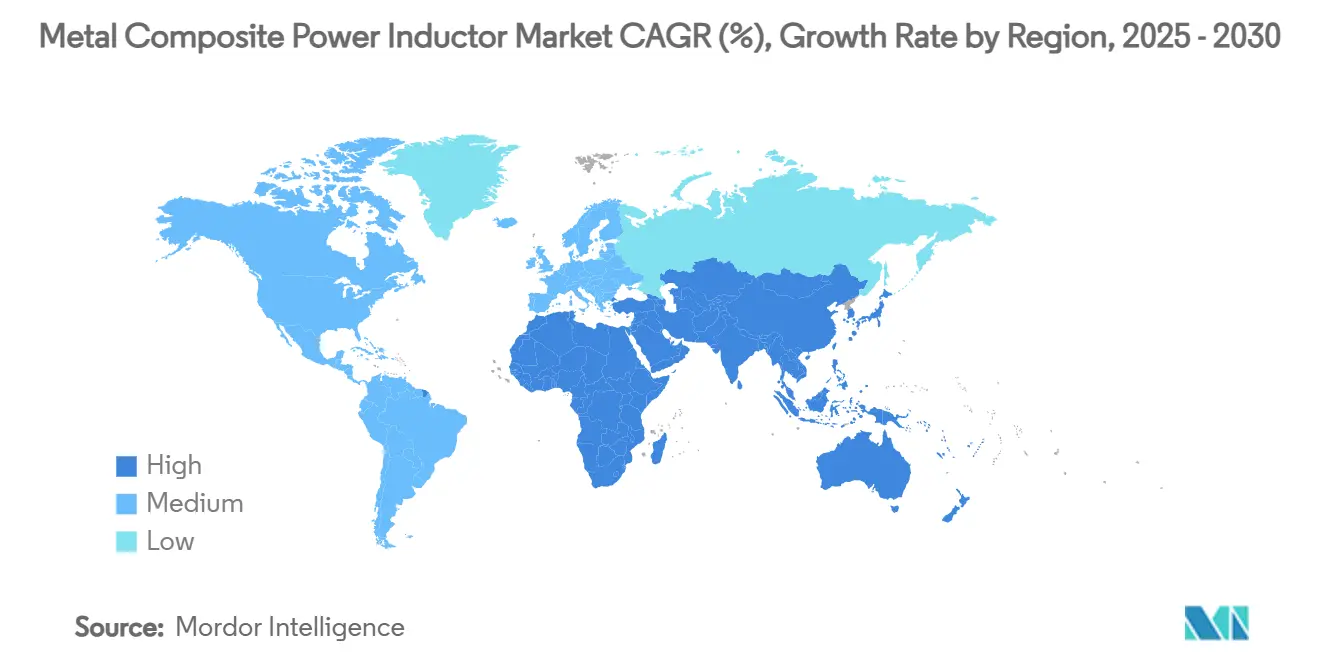

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metallverbund-Leistungsinduktoren von Mordor Intelligence

Die Marktgröße für Metallverbund-Leistungsinduktoren erreichte im Jahr 2025 einen Wert von 1,99 Milliarden USD und soll bis 2030 auf 2,85 Milliarden USD anwachsen, was einer CAGR von 7,46 % über den Prognosezeitraum entspricht. Das robuste Wachstum ist auf die zunehmende Elektrifizierung, den Übergang zu Hochfrequenz-GaN/SiC-Leistungsstufen und immer strengere Vorschriften zur elektromagnetischen Verträglichkeit zurückzuführen. In allen Endmärkten bevorzugen Entwickler Metallverbundkerne, da diese höhere Sättigungsströme aufrechterhalten, geringere Kernverluste aufweisen und bei erhöhten Temperaturen thermisch stabil bleiben. Die Region Asien-Pazifik stützt die Nachfrage dank ihrer dichten Elektronikfertigungsbasis und staatlich geförderten Anreizen für Elektrofahrzeuge, während nordamerikanische und europäische OEMs die Premium-Akzeptanz durch strenge EMI-Vorgaben auf Platinenebene vorantreiben. Die Wettbewerbsintensität bleibt moderat; Großunternehmen wie TDK und Murata sichern ihren Marktanteil mit umfangreichen F&E-Pipelines, während Nischenanbieter für Legierungen weiterhin hochmargige Anwendungen in schnell schaltenden Wandlern und ultradünnen Wearables erschließen.

Wichtigste Erkenntnisse des Berichts

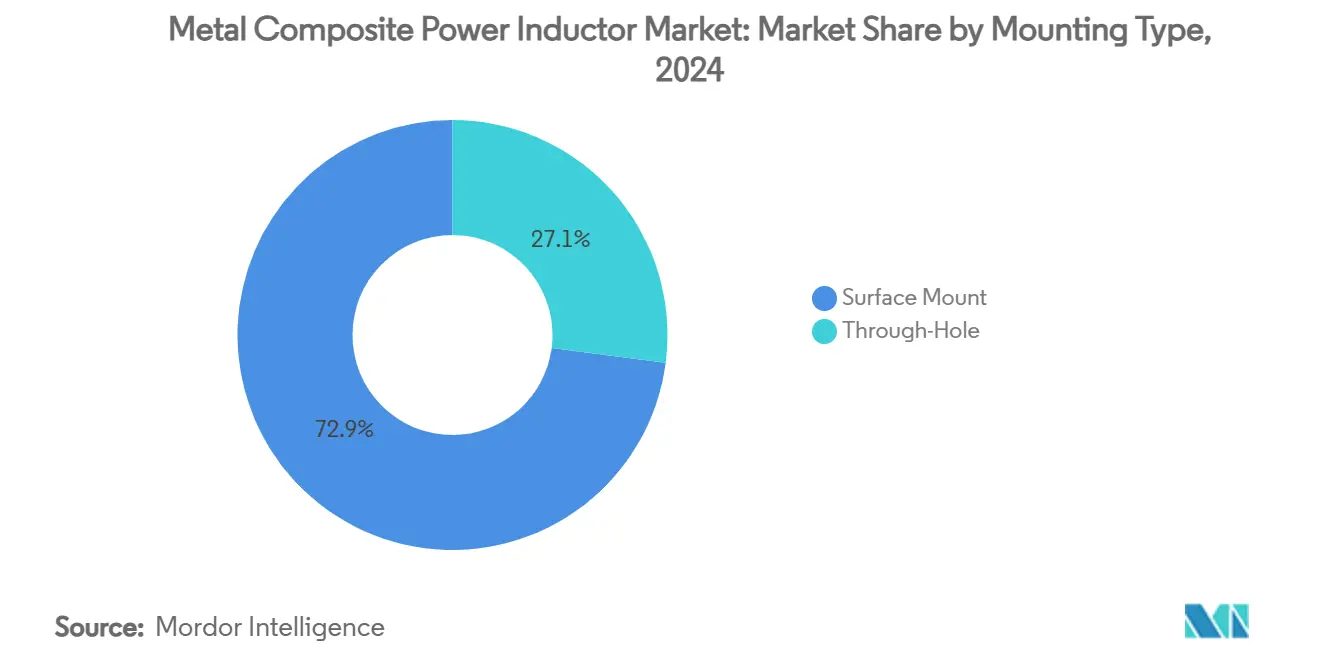

- Nach Montagetyp hielt die Oberflächenmontagetechnologie im Jahr 2024 einen Umsatzanteil von 72,94 % und wächst bis 2030 mit einer CAGR von 7,76 %.

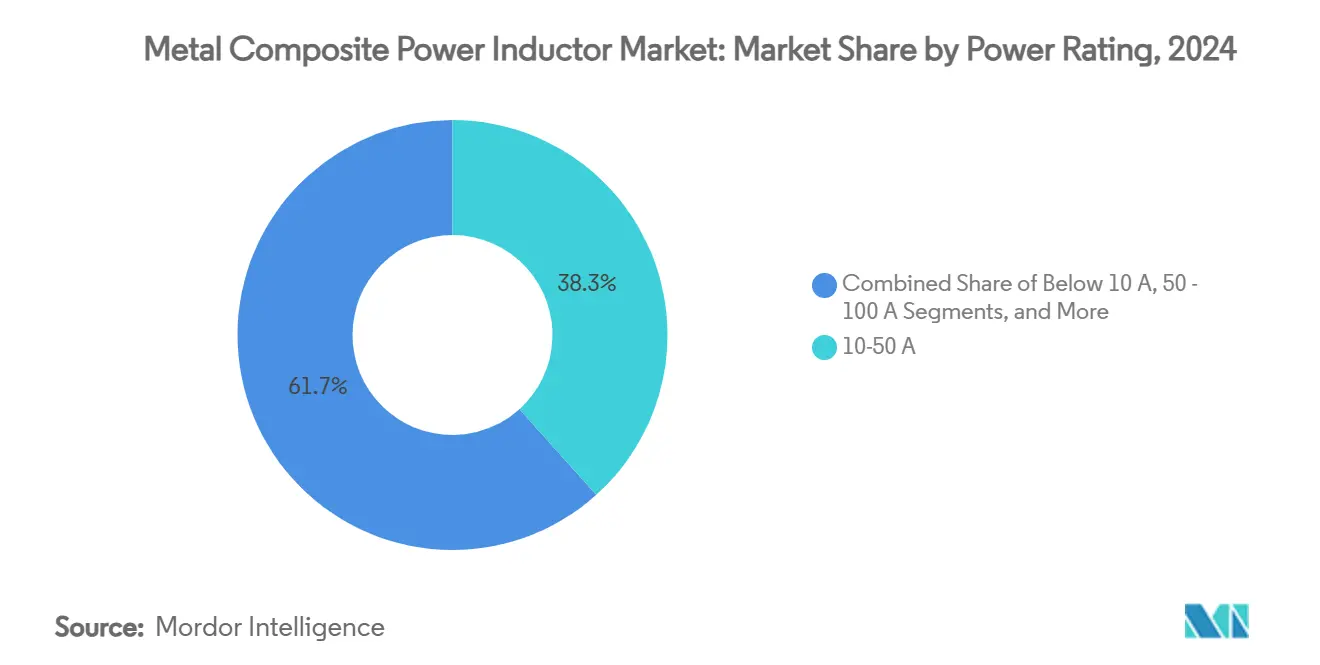

- Nach Leistungsbewertung dominierte das 10–50-A-Segment mit 38,34 % des Umsatzes im Jahr 2024, während das Segment über 100 A voraussichtlich mit einer CAGR von 7,56 % wachsen wird.

- Nach Abschirmungstyp entfielen auf abgeschirmte Varianten im Jahr 2024 ein Anteil von 64,88 %, mit dem höchsten Wachstum von 7,61 % CAGR.

- Nach Kernmaterial entfielen auf Legierungskerne im Jahr 2024 der größte Anteil von 46,83 % und sie wachsen mit einer CAGR von 7,81 %.

- Nach Endverbraucher führte die Unterhaltungselektronik im Jahr 2024 mit einem Anteil von 35,73 %; Automobilanwendungen verzeichnen bis 2030 die schnellste CAGR von 7,49 %.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 57,92 % und übertrifft alle Regionen mit einer CAGR von 7,98 %.

Globale Markttrends und Erkenntnisse für Metallverbund-Leistungsinduktoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg von Mehrzellen-Batteriearchitekturen für die Elektromobilität | +1.2% | Global, mit Schwerpunkt in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von GaN/SiC-Schnellschalt-Leistungsstufen in Verbraucher- und Industrie-DC-DC-Wandlern | +0.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OEM-Trend zur EMI-Konformität auf Platinenebene mit integrierter magnetischer Abschirmung | +1.1% | Global, mit Schwerpunkt auf den Regulierungsmärkten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach ultradünnen SMD-Induktoren in faltbaren Geräten und Wearables | +0.9% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifizierung von Induktoren mit geformtem Legierungskern durch Automobil-OEMs für ADAS-Domänencontroller | +0.7% | Globale Automobilmärkte, angeführt von Deutschland, Japan, China und den USA | Langfristig (≥ 4 Jahre) |

| Lokale Lieferkettenanreize für die Fertigung von Magnetkomponenten in Indien und Vietnam | +0.6% | Asien-Pazifik, mit globalen Auswirkungen auf die Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg von Mehrzellen-Batteriearchitekturen für die Elektromobilität

Automobilhersteller setzen heute Batteriepakete mit bis zu 96 Zellen ein, und jede Zellgruppe benötigt eine eigene DC-DC-Stufe. Diese Architektur verzehnfacht die Anzahl der Induktoren pro Fahrzeug und treibt die Anforderungen in Richtung höherer Stromdichte und engerer Temperaturkontrolle. Designs wie Teslas 4680-Paket erfordern einen Induktorwirkungsgrad von über 95 % beim Schnellladen, was die Bevorzugung von Metallverbundkernen fördert, die bei Stoßströmen keine Sättigung aufweisen.

Verbreitung von GaN/SiC-Schnellschalt-Leistungsstufen

Breitbandhalbleiter arbeiten oberhalb von 1 MHz und erfordern Induktoren mit extrem geringen Kernverlusten. Metallverbundbauelemente in Kombination mit GaN-Wandlern steigern den Systemwirkungsgrad bei Verbraucherladegeräten um bis zu 40 % und bei Rechenzentrumsnetzteilen um mehrere Prozentpunkte. [1]Infineon Technologies, „Anwendungen für Schaltnetzteile”, infineon.com Der Preisaufschlag von 30–50 % gegenüber Ferrit-Äquivalenten ist durch die Energieeinsparungen, die diese Stufen ermöglichen, leicht zu rechtfertigen.

OEM-Trend zur EMI-Konformität auf Platinenebene mit integrierter magnetischer Abschirmung

Überarbeitete EMV-Vorschriften wie die EU-Richtlinie 2014/30/EU verschärfen die Emissionsgrenzwerte zwischen 30 MHz und 1 GHz. Entwickler integrieren die Abschirmung zunehmend in den Induktor selbst, wodurch diskrete Filter entfallen und PCB-Fläche eingespart wird. Das WE-SHC-Abschirmgehäuse von Würth Elektronik bietet eine Dämpfung von bis zu 80 dB bei gleichem Platzbedarf wie ein Standard-Induktor. [2]Würth Elektronik, „WE-SHC Abschirmgehäuse”, we-online.com

Wachsende Nachfrage nach ultradünnen SMD-Induktoren in faltbaren Geräten und Wearables

Smartphones mit einer Dicke von unter 7 mm und 0,4 mm hohe Induktoren für flexible Platinen nutzen neuartige Wickel- und Formverfahren. Muratas 0603-Produktreihe zeigt, wie Lieferanten mechanische Belastungs- und Feuchtigkeitsbeständigkeitsziele erreichen und dabei das 2- bis 3-fache des Standardpreises erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei hochreinen Eisen- und amorphen Legierungspreisen | -0.4% | Global, mit besonderem Einfluss auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich thermischem Durchgehen oberhalb von 150 °C, das die Platzierung im Fahrzeuginnenraum von Elektrofahrzeugen einschränkt | -0.3% | Globale Automobilmärkte, insbesondere in Regionen mit heißem Klima | Mittelfristig (2–4 Jahre) |

| Strenge AEC-Q200-Neuqualifizierungszyklen, die die Einführung neuer Materialien verlangsamen | -0.2% | Globale Automobilmärkte, mit Schwerpunkt auf Europa, Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| Investitionsintensive Metallpulver-Formlinien, die kleine EMS-Anbieter abschrecken | -0.1% | Global, mit Schwerpunkt in Asien-Pazifik und aufstrebenden Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei hochreinen Eisen- und amorphen Legierungspreisen

Rohstoffe machen fast die Hälfte der Fertigungskosten aus, und Preisschwankungen von 25–35 % über 12 Monate zwingen Lieferanten dazu, Verträge vierteljährlich neu zu verhandeln. Kleinere Unternehmen ohne langfristige Vereinbarungen haben Schwierigkeiten, ihre Margen zu schützen, was die Konsolidierung beschleunigt. [3]Advanced Energy, „Whitepaper zum Wärmemanagement von Netzteilen”, advancedenergy.com

Bedenken hinsichtlich thermischem Durchgehen oberhalb von 150 °C, das die Platzierung im Fahrzeuginnenraum von Elektrofahrzeugen einschränkt

Die meisten Metallverbundkerne verlieren oberhalb von 150 °C schnell an Leistung. Automobilplattformen, die 175-°C-Platinen anstreben, müssen entweder Kühlhardware hinzufügen oder Induktoren von Wärmequellen entfernen, was die Systemkosten erhöht. Obwohl TDK Varianten mit einer Nennleistung von bis zu 1.600 mA und verbesserter Temperaturtoleranz qualifiziert hat, steht eine breite Akzeptanz weiterer Materialdurchbrüche noch aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsbewertung: Hochstromdesigns erzielen Premium-Margen

Der Umsatz im Markt für Metallverbund-Leistungsinduktoren stützte sich auf die Klasse 10–50 A, die 38,34 % der Verkäufe im Jahr 2024 kontrollierte und als Anker für Automobil-Traktionswechselrichter und industrielle Servoantriebe dient. Das Segment über 100 A ist der Schrittmacher und wächst mit einer CAGR von 7,56 %, da Schnellladestationen und netzgekoppelte Speicher Sättigungsströme von über 120 A spezifizieren. Hersteller bekämpfen steigende Kerntemperaturen durch dickere Wicklungsleiter, geformte Wärmeverteiler und neuartige Legierungsrezepturen. Die AEC-Q200-zertifizierte Produktreihe von Bourns mit bis zu 70 A veranschaulicht, wie Lieferanten Konformität erzielen und 3- bis 4-fache Preisaufschläge pro Ampere erzielen.

Platzbeschränkungen in der Unterhaltungselektronik sichern die Nische unter 10 A, doch konstante Volumina gleichen das moderate Wachstum des Segments aus. Entwickler in der Luft- und Raumfahrt sowie im Verteidigungsbereich bevorzugen das 50–100-A-Band für Radar- und Avionik-Stromschienen, die Vibrationszyklus-Anforderungen weit über kommerziellen Standards standhalten müssen. Diese Bandbreite an Stromklassen erhält die Langfristnachfrage über Legacy- und Emerging-Systeme hinweg aufrecht.

Nach Abschirmungstyp: EMI-Vorschriften fördern die Einführung integrierter Lösungen

Abgeschirmte Konstruktionen machten 64,88 % der Lieferungen im Jahr 2024 aus, und der Anteil wächst mit einer CAGR von 7,61 %, da jede Elektronik-Unterbaugruppe strengeren Emissionsobergrenzen unterliegt. Automotive-ADAS-Module und Industrieroboter platzieren Leiterplatten in kompakten Gehäusen, wo Streufluss benachbarte Sensoren gefährdet. Die zusätzlichen Stücklistenkosten werden durch die Einsparungen aus dem Wegfall diskreter Ferritperlen und Kupferabschirmgehäuse mehr als ausgeglichen.

Nicht abgeschirmte Alternativen behalten ihre Bedeutung in isolierten Netzteilen und rauscharmen Analoginstrumenten, wo bereits Faraday-Käfige auf Gehäuseebene vorhanden sind. Dennoch verringern Dünnfilm-Magnetabdeckungen und nanokristalline Laminate das Kostengefälle zwischen den beiden Produktfamilien und beschleunigen den Trend zur Dominanz abgeschirmter Varianten.

Nach Kernmaterial: Legierungstechnologie untermauert die Leistungsführerschaft

Legierungskerne erzielten 46,83 % der Verkäufe im Jahr 2024 und verzeichnen eine CAGR von 7,81 %, da die Effizienzanforderungen steigen. Der Marktanteil von Ferrit im Markt für Metallverbund-Leistungsinduktoren ist in Niedrigleistungs- und Hochfrequenzanwendungen stabil geblieben, doch sein hohes Verlustprofil oberhalb von 500 kHz schränkt die Relevanz in GaN-Netzteilen der nächsten Generation ein. Eisenpulvervarianten bleiben in kostenempfindlichen Verbrauchergeräten beliebt, doch auch hier erzwingt die Miniaturisierung eine schrittweise Substitution durch Legierungen.

Materialwissenschaftler integrieren amorphe Pulver mit nanokristallinen Flocken, um Bandbreite und Sättigungsschwellen zu erweitern und Kernverluststeigungen von <1 % bei Schaltfrequenzen von >1 MHz zu ermöglichen. Diese Hybride sind heute noch eine Spezialität, doch die Lernkurve verspricht eine breitere Kommerzialisierung, sobald Formausbeuten und Rohstofflogistik ausgereift sind.

Nach Montagetyp: Automatisierung festigt die Führungsposition der Oberflächenmontage

Oberflächenmontagebaugruppen machten 72,94 % der Lieferungen im Jahr 2024 aus und wachsen mit einer CAGR von 7,76 %, da Fabriken auf durchgehende Reflow-Linien setzen, um Arbeitskosten zu senken. Direkte Wärmepfade zur Platine ermöglichen eine höhere Leistungsdichte, was für 100-W-USB-C-Ladegeräte und miniaturisierte LED-Treiber entscheidend ist. Taiyo Yudens Micro-MCOIL-Serie veranschaulicht die Leistungsgewinne, die durch Niedrigprofil-Leitrahmen und optimierte Pad-Geometrien erzielt werden.

Durchsteckbauelemente bleiben dort bestehen, wo Vibration, Schock oder Stromstärken die Grenzen der Oberflächenmontage überschreiten. Verteidigungsavionik, Bahntraktionsanlagen und Bergbauautomatisierung schätzen die mechanische Verankerung durch Pin-in-Paste-Verbindungen. Auch hier schließen Selektivlötroboter und verstärkte Gull-Wing-Anschlüsse die Zuverlässigkeitslücke, was auf einen schrittweisen, aber stetigen Übergang zur vollständigen Oberflächenmontage im Laufe des Jahrzehnts hindeutet.

Nach Endverbraucher: Automobilelektrifizierung überholt den Volumenführer Unterhaltungselektronik

Verbrauchermarken bleiben mit 35,73 % der Nachfrage im Jahr 2024 der größte Absatzkanal, doch verlangsamte Erneuerungszyklen bei Mobiltelefonen dämpfen das Stückzahlwachstum. Automobilanwendungen eilen mit einer CAGR von 7,49 % voran, da jedes Elektrofahrzeug Traktionswechselrichter, DC-DC-Wandler, Bordladegeräte und ADAS-Domänencontroller integriert – zusammen mehr als 70 Induktoren pro Fahrzeug in Premium-Ausstattungen.

Industrieantriebe und Fabrikautomatisierung tragen eine vorhersehbare Basisnachfrage mit mittlerem einstelligem Wachstum bei, während das Gesundheitswesen von hochmargigen diagnostischen Bildgebungs- und Patientenüberwachungsgeräten profitiert, die ultrarauscharme Induktoren erfordern. Luft- und Raumfahrt sowie Verteidigung, obwohl zyklisch, stützen die höchsten durchschnittlichen Verkaufspreise dank erweiterter Temperatur- und Schockbewertungen.

Geografische Analyse

Asien-Pazifik verankerte 57,92 % des Umsatzes im Jahr 2024 und beschleunigt sich mit einer CAGR von 7,98 % auf dem Rücken von Chinas Elektrofahrzeugboom, Japans ADAS-Führerschaft und Indiens neuen Anreizprogrammen für die Fertigung passiver Komponenten. Die Lokalisierung in Vietnam diversifiziert die Versorgungsbasis weiter, mindert geopolitische Risiken und erhält gleichzeitig die Kostenwettbewerbsfähigkeit.

Nordamerika sichert sich einen beträchtlichen Anteil durch strenge EMI-Normen und den Onshoring-Schub, der durch den CHIPS and Science Act unterstützt wird. Fortschrittliche Fertigungsanlagen in Arizona und Texas laden kooperative Passivkomponentenlieferanten ein, stärken die inländische Resilienz und erzielen Premium-Preise für Teile in Automobilqualität und Rechenzentrumsniveau.

Europa hält die Nachfrage durch Deutschlands Automobilhersteller und kontinentweite Klimaneutralitätsmandate aufrecht. Strenge EMV-Vorschriften fördern die Einführung abgeschirmter Legierungskerndesigns, und Nischenanbieter in Österreich und der Schweiz zeichnen sich in hochzuverlässigen Segmenten aus. Der Nahe Osten und Afrika bleiben aufstrebend, wobei der Ausbau erneuerbarer Energien und 5G-Netze selektive Wachstumsnischen bieten, sobald die makroökonomische Stabilität zurückkehrt.

Wettbewerbslandschaft

Der Markt für Metallverbund-Leistungsinduktoren weist eine ausgewogene Struktur auf, bei der drei führende Unternehmen – TDK, Murata und Vishay – Skalenvorteile behalten, während Dutzende mittelgroße Spezialisten in leistungsgetriebenen Nischen florieren. Große Konzerne verkaufen Kondensatoren und EMV-Materialien im Querverkauf, um Designgewinne zu sichern, während Neueinsteiger sich durch neuartige Legierungschemien, extreme Temperaturbewertungen oder ultrakompakte Formfaktoren differenzieren.

F&E-Pipelines betonen hybride Pulvermischungen, fortschrittliche Formharze und Induktor-auf-Leitrahmen-Topologien, die niedrigen DCR mit dünnen Profilen kombinieren. Patentanmeldungen konzentrieren sich auf drahtlose Energieübertragungsspulen und in Platinen eingebettete Magnete und heben zukünftige Angrenzungsbereiche hervor. Die Konsolidierung setzt sich fort: Bel Fuseʼs Übernahme von Enercon und Delta Electronics' Kauf der Induktorsparte von Alps Alpine vergrößern jeweils den industriellen und automobilen Fußabdruck.

Die Automobilqualifizierung bleibt die anspruchsvollste Hürde; AEC-Q200-Tests umfassen Temperaturwechsel, Vibration und Feuchtigkeits-Bias-Belastung über 1.000 Stunden. Lieferanten, die diese Hürde überwinden, sichern sich mehrjährige Umsatzströme, während auf Verbraucher ausgerichtete Anbieter Volumen bei niedrigeren Margen anstreben. Spezialisierte Legierungskernhersteller, oft in Japan oder Taiwan ansässig, sichern sich hochwertige Marktanteile, indem sie Pulver an mehrere Wicklungsbetriebe verkaufen und damit traditionelle Lieferkettengrenzen verwischen.

Marktführer der Branche für Metallverbund-Leistungsinduktoren

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

TAIYO YUDEN Co., Ltd.

Bourns, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TDK veröffentlichte Power-over-Coax-Induktoren mit einer Nennleistung von bis zu 1.600 mA für ADAS-Kameras.

- Mai 2025: Kitagawa brachte neue EMI-Abschirmfolien speziell für Leistungselektronik auf den Markt.

- April 2025: TDK stellte 10-µF-100-V-MLCCs im 3225-Gehäuse vor, die seine Induktorreihe für 48-V-Elektrofahrzeug-Subsysteme ergänzen.

- März 2025: Bel Fuse schloss die Enercon-Transaktion im Wert von 320 Millionen USD ab und verdoppelte damit seine Umsatzbasis im Bereich Magnetkomponenten.

Globaler Berichtsumfang für den Markt für Metallverbund-Leistungsinduktoren

| Unter 10 A |

| 10–50 A |

| 50–100 A |

| Über 100 A |

| Abgeschirmt |

| Nicht abgeschirmt |

| Eisenpulverkern |

| Ferritkern |

| Legierungskern |

| Oberflächenmontage |

| Durchsteckmontage |

| Unterhaltungselektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrie |

| Gesundheitswesen |

| Automobil |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Leistungsbewertung | Unter 10 A | ||

| 10–50 A | |||

| 50–100 A | |||

| Über 100 A | |||

| Nach Abschirmungstyp | Abgeschirmt | ||

| Nicht abgeschirmt | |||

| Nach Kernmaterial | Eisenpulverkern | ||

| Ferritkern | |||

| Legierungskern | |||

| Nach Montagetyp | Oberflächenmontage | ||

| Durchsteckmontage | |||

| Nach Endverbraucher | Unterhaltungselektronik | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Industrie | |||

| Gesundheitswesen | |||

| Automobil | |||

| Sonstige Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Metallverbund-Leistungsinduktoren im Jahr 2025?

Er beläuft sich auf 1,99 Milliarden USD und soll bis 2030 einen Wert von 2,85 Milliarden USD erreichen.

Welche Region führt die Nachfrage an?

Asien-Pazifik hält 57,92 % des Umsatzes im Jahr 2024 und wächst mit der höchsten CAGR von 7,98 %.

Welches Segment wächst nach Leistungsbewertung am schnellsten?

Das Segment über 100 A wächst mit einer CAGR von 7,56 % dank Anwendungen im Bereich Schnellladen und Energiespeicherung.

Warum gewinnen abgeschirmte Induktoren Marktanteile?

Strengere EMV-Vorschriften machen integrierte Abschirmung im Vergleich zu diskreten Filtern kosteneffektiv.

Was ist das wichtigste Rohstoffrisiko?

Preisschwankungen bei hochreinem Eisen und amorphen Legierungen schmälern die Herstellermargen.

Wer sind die Marktführer?

TDK, Murata und Vishay dominieren durch Großserienproduktion und breite Produktportfolios.

Seite zuletzt aktualisiert am: