Größe und Marktanteil des französischen Luxus-Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

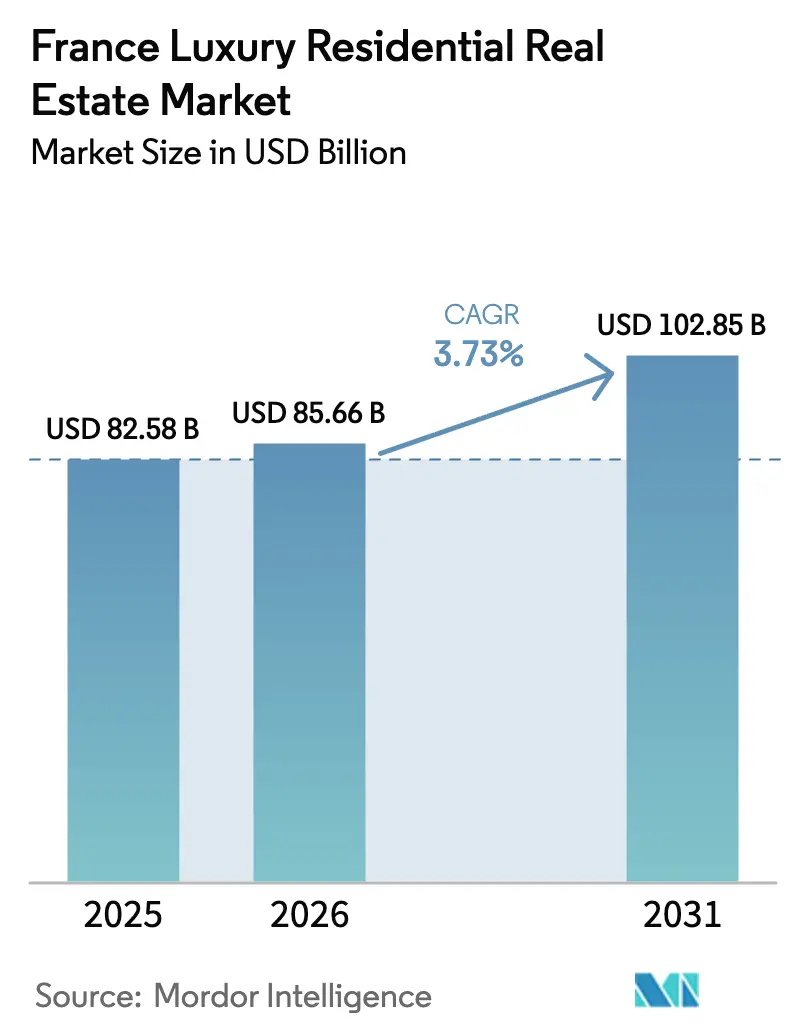

| Marktgröße im Basisjahr (2025) | 82.58 Milliarden US-Dollar |

| Marktgröße (2026) | 85.66 Milliarden US-Dollar |

| Marktgröße (2031) | 102.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Luxus-Wohnimmobilienmarkts von Mordor Intelligence

Die Marktgröße des französischen Luxus-Wohnimmobilienmarkts wurde im Jahr 2025 auf 82,58 Milliarden USD geschätzt und soll von 85,66 Milliarden USD im Jahr 2026 auf 102,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,73 % während des Prognosezeitraums (2026–2031).

Knappes Ultra-Prime-Angebot in Paris, an der Riviera und in wichtigen Alpenresorts stützt die Preisresilienz, während steigende Vermögenssteuern, Transaktionskosten und Pflichten zur energetischen Sanierung kurzfristige Spekulationen eindämmen. Die Mietnachfrage wächst schneller als der Verkauf, da Käufer renditeorientierte Strategien in Ferienorten verfolgen, die außerhalb der Pariser Kurzzeitvermietungsobergrenzen liegen. Ein stabiler Rechtsrahmen, tiefes kulturelles Kapital und Elitebildungseinrichtungen sichern den Zufluss globaler vermögender Privathaushalte, selbst wenn Euro-Volatilität die nominalen Renditen schmälert. Der Wettbewerb unter Maklern bleibt moderat, da Off-Market-Beschaffung und Fachkenntnisse im Bereich des kulturellen Erbes nach wie vor skalengetriebene Marketingeffizienzen überwiegen.

Wichtigste Erkenntnisse des Berichts

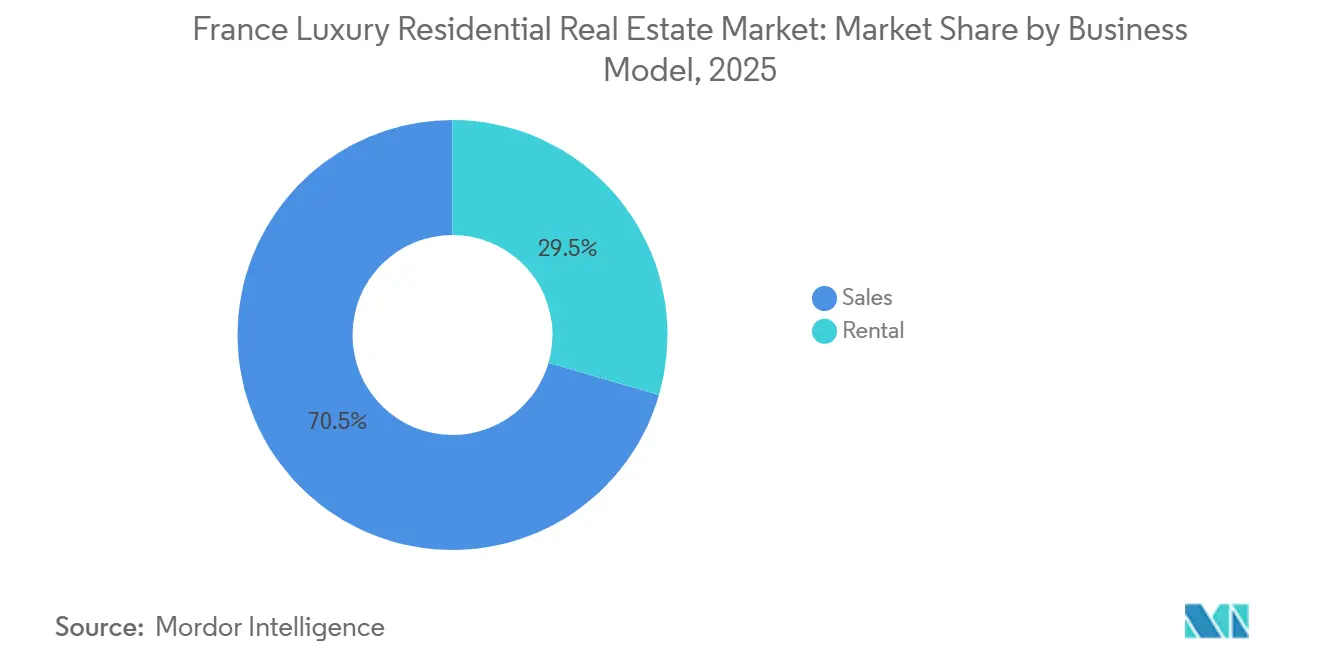

- Nach Geschäftsmodell entfielen 71,2 % des Marktanteils am französischen Luxus-Wohnimmobilienmarkt im Jahr 2025 auf Verkaufstransaktionen; die Vermietungsaktivität wird bis 2031 voraussichtlich eine CAGR von 4,80 % verzeichnen.

- Nach Immobilientyp entfielen 66,1 % der Marktgröße des französischen Luxus-Wohnimmobilienmarkts im Jahr 2025 auf Wohnungen, während Villen bis 2031 voraussichtlich mit einer CAGR von 5,05 % wachsen werden.

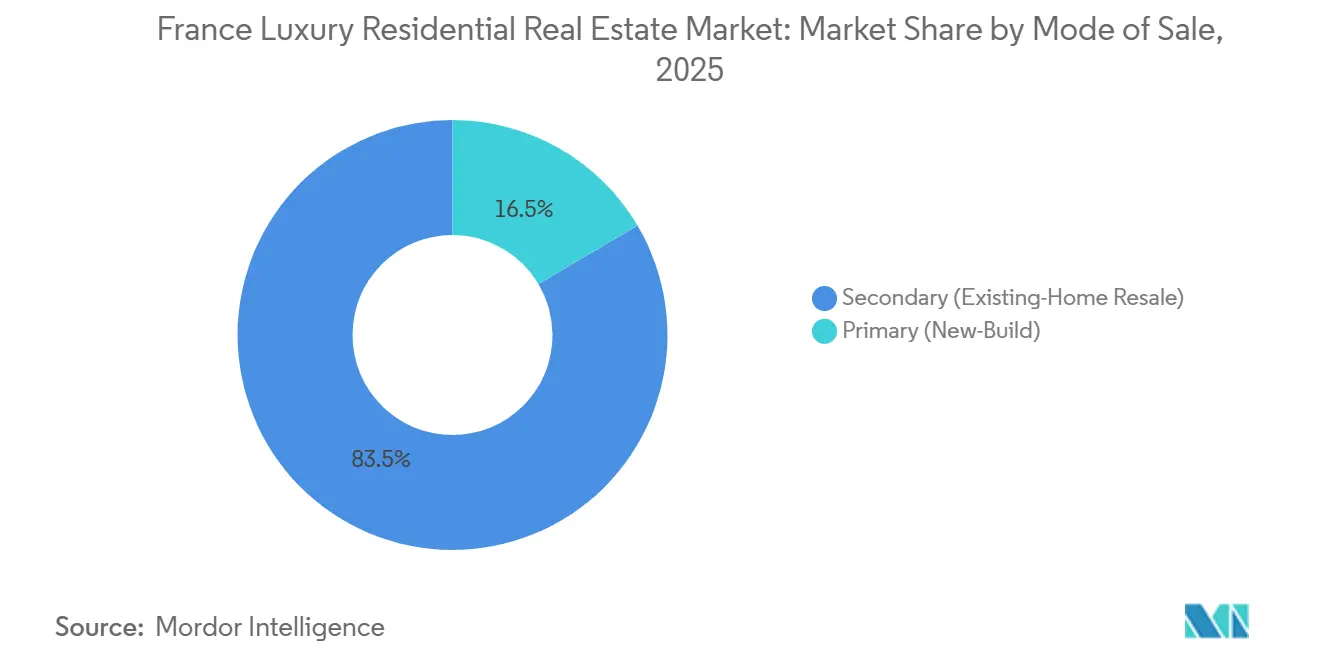

- Nach Verkaufsart hielt das Sekundärsegment im Jahr 2025 einen Marktanteil von 83,5 % am französischen Luxus-Wohnimmobilienmarkt; das Primärangebot wächst bis 2031 mit einer CAGR von 5,21 %.

- Nach Stadt behielt Paris im Jahr 2025 einen Anteil von 45,3 % an der Marktgröße des französischen Luxus-Wohnimmobilienmarkts, während Marseille mit der höchsten CAGR von 5,56 % bis 2031 expandiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum französischen Luxus-Wohnimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Nachfrage von vermögenden Privatpersonen, gestützt durch Rechtsstaatlichkeit und Eliteschulen | +1.0% | Paris, Lyon, Riviera-Gatewaystädte | Langfristig (≥ 4 Jahre) |

| Extreme Knappheit von Ultra-Prime-Objekten in den besten Arrondissements | +0.8% | Paris 1., 6., 7., 8., 16. Arrondissement; Neuilly-sur-Seine | Langfristig (≥ 4 Jahre) |

| Riviera- und Alpine Zweitwohnungsmärkte mit Mietpotenzial | +0.6% | Provence-Alpes-Côte d'Azur; Courchevel, Val d'Isère, Megève | Mittelfristig (2–4 Jahre) |

| Periodische Euro-Schwäche, die die USD/GBP-Kaufkraft erhöht | +0.5% | National, am stärksten in Paris und an der Riviera | Kurzfristig (≤ 2 Jahre) |

| Wertsteigerungsprämien durch Sanierungen von Kulturerbe und energetische Modernisierungen | +0.4% | Historische Pariser Viertel, Lyoner Presqu'île, Bordeaux | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Knappheit von Ultra-Prime-Objekten im Pariser Goldenen Dreieck

Das jährliche Angebot an Wohnungen über 300 m² in den Pariser Arrondissements 1., 6., 7., 8. und 16. liegt seit 2024 unter 50 Einheiten, was einen strukturellen Engpass schafft, der zweistellige Gebotsaufschläge befeuert.[1]„Pariser Immobilienpreise erreichen Rekordhoch, da Luxuskäufer zurückkehren,” Financial Times, ft.com Markenkonversionen wie Maybourne Riviera verdeutlichen die Bewertungslücke, mit Einführungspreisen 2024 von rund 58.300 USD pro m², fast doppelt so hoch wie benachbarte nicht markenbezogene Bestände. Denkmalschutzvorschriften verbieten Abriss und vertikale Erweiterung und begrenzen dauerhaft das Neuangebot. Knight Frank stufte Paris weltweit auf Platz vier nach der Dichte von Ultra-High-Net-Worth-Individuen ein, verzeichnete jedoch 2025 einen Rückgang von 12 % bei Transaktionen über 10 Millionen EUR, da die Knappheit die Liquidität übertraf. Verkäufer, die auf den richtigen Käufer warten können, erzielen nun Abschlüsse in unter 60 Tagen, während Sekundärbestände mehrere Monate länger auf dem Markt verbleiben, was die Knappheitsprämie verstärkt.

Globale Nachfrage von vermögenden Privatpersonen, verankert durch Rechtsstaatlichkeit, Kultur und Schulen

Frankreichs klares Grundbuchsystem, die Abwesenheit von Kapitalverkehrskontrollen und die Konzentration von Eliteschulen halten das Land auf den Umsiedlungs-Shortlists amerikanischer, Golf- und asiatischer Familien ganz oben. Notariatsdaten zeigen ein durchschnittliches Preiswachstum von 8 % im Jahr 2025 in den Einzugsgebieten des Musée d'Orsay und der Opéra Garnier, da Fernarbeitsprofis kulturelle Nähe suchten[2]Chambre des Notaires de Paris, „Notarielle Immobilienstatistiken 2025,” notaires.fr . Das Käufervolumen aus den GCC-Staaten stieg im Jahresverlauf um 15 %, trotz strengerer europäischer Geldwäschebekämpfungskontrollen. Das Post-Olympia-Branding 2024 steigerte die globale Sichtbarkeit von Paris, doch der anhaltende Anziehungspunkt bleibt die rechtliche Sicherheit der Eurozone und die Aufsicht des Europäischen Gerichtshofs. Institutionelle Vermieter akzeptieren Bruttomietrenditen von 2–3 %, da Vermögenserhalt und nicht Einkommen die Allokationen im Spitzensegment bestimmt.

Riviera- und Alpine Zweitwohnungsmärkte mit Mietpotenzial

Lifestyle-Migration und renditeorientiertes Kapital fließen zunehmend in Villen an der Côte d'Azur und Alpine Chalets. Die Saison 2024–25 in Courchevel schloss bei 33.500 USD pro m², während Bruchteilseigentumsmodelle in Spitzenwochen Bruttomietrenditen von 4–6 % erzielten[3]„Skiimmobilienpreise in Courchevel steigen um 12 % im Jahresvergleich,” Les Echos, lesechos.fr . Das erweiterte Loi Montagne schränkt nun neue Alpine Bauvorhaben ein, sodass Sanierung der einzige Weg zu neuem Angebot ist und Knappheit in die künftige Preisgestaltung eingebettet wird. Saint-Tropez und Cannes profitieren vom ganzjährigen Tourismus und dem Fehlen der Pariser 120-Tage-Kurzzeitvermietungsgrenze, sodass Eigentümer Haltekosten über Airbnb Luxe decken können. Savills stellte fest, dass französische Alpenresorts bei der Preissteigerung 2025 ihre Schweizer und österreichischen Pendants übertrafen, ein Trend, der durch Infrastrukturverbesserungen im Rahmen des Konjunkturprogramms in Höhe von 106 Milliarden EUR unterstützt wird.

Euro-Schwäche stärkt die USD/GBP-Kaufkraft

Der Rückgang des Euro auf Parität Mitte 2024 verbilligte französische Luxusobjekte in Dollar-Rechnung um 14 %, was 38 % der von Knight Frank befragten amerikanischen Kunden dazu veranlasste, Pariser Abschlüsse zu beschleunigen. Die Stärke des Pfund Sterling erhöhte auch die britische Beteiligung an der Riviera um neun Prozentpunkte im Jahresvergleich. Obwohl der Euro Anfang 2026 auf 1,06 USD zurückprallte, deutet die geldpolitische Divergenz auf weitere Schwäche hin, wenn US-Zinssenkungen die EZB überholen. Käufer sehen sich jedoch weiterhin mit Transaktionsgebühren von 7–8 % konfrontiert, die eine Haltedauer von mindestens 18 Monaten erfordern, um die Gewinnschwelle zu erreichen, was spekulative Umschichtungen dämpft.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Transaktions- und Eigentumssteuern (IFI und Abgaben) | −0.9% | National, am stärksten in den Ultra-Prime-Märkten von Paris und der Riviera | Lang- fristig (≥ 4 Jahre) |

| Strenge Planungsvorschriften und Energieauflagen, die Investitionskosten erhöhen | −0.7% | Historische Pariser Viertel, Lyon, Bordeaux, klassifizierte Gemeinden in der Provence | Mittel- fristig (2–4 Jahre) |

| Strengere Finanzierung, Geldwäschebekämpfungskontrollen und geringe Liquidität im Spitzensegment | −0.5% | National, konzentriert auf Transaktionen über 5,3 Millionen USD | Kurz- fristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Transaktions- und Eigentumssteuern schmälern Nettorenditen

Die Impôt sur la Fortune Immobilière erhebt eine jährliche Steuer von 0,5–1 % auf das Netto-Immobilienvermögen über 1,38 Millionen USD und schmälert die Einkommensströme für nicht ansässige Vermieter. Käufer zahlen zudem 7–8 % an Notar-, Registrierungs- und Maklergebühren, was bei einem Pariser Kauf von 5,3 Millionen USD Vorabkosten von 371.000–424.000 USD entspricht. Diese Reibungsverluste komprimieren die ohnehin dünnen Bruttomietrenditen von 2–3 % und lenken renditeorientiertes Kapital stattdessen in Aktien oder Kreditmärkte. Senatsinitiativen zur Lockerung der Schwellenwerte scheiterten 2025, sodass die Abgabe weiterhin eine dauerhafte Bremse für die Marktdynamik und das Wachstum des französischen Luxus-Wohnimmobilienmarkts darstellt.

Strenge Planungsvorschriften und Energieauflagen erhöhen Investitionskosten und Zeitrahmen

Jede Fassadenänderung oder Dacherweiterung in geschützten Vierteln bedarf der Genehmigung der Architectes des Bâtiments de France, wobei ein Genehmigungsverfahren bis zu 24 Monate dauern kann. Sanierungspflichten verbieten die Vermietung von Gebäuden der Energieeffizienzklasse G ab 2025 und der Klasse F ab 2028, was Sanierungen von 31.800–106.000 USD pro Einheit erzwingt. Eigentümer von Monuments Historiques müssen zertifizierte Handwerker beauftragen, was Renovierungsbudgets potenziell verdreifacht. Nicht sanierter Bestand wird mit Abschlägen von 15–20 % gehandelt, während Objekte der Klasse B schnelle Verkäufe zu Premiumpreisen erzielen. Infolgedessen wechseln einige Investoren zu Neubauprojekten außerhalb strenger Denkmalschutzzonen, was Kapital aus den dichtesten Teilen von Paris abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Verkaufsdominanz bleibt bestehen, Vermietung beschleunigt sich

Der Verkauf machte 2025 71,2 % des Marktanteils am französischen Luxus-Wohnimmobilienmarkt aus und unterstreicht die anhaltende Dominanz von Trophäenakquisitionen zur langfristigen Vermögenserhaltung. Eigennutzer und Family Offices bleiben die Kernkäufer, während internationale Investoren auf Sekundärmarkt-Kulturerbeobjekte abzielen, die generationenübergreifend gehalten werden können. Trotz dieser Dominanz gewinnen Mieteinnahmestrategien in Riviera- und Alpenresorts an Bedeutung, wo Kurzzeitvermietungsvorschriften permissiver sind als in Paris. Institutionelle Vehikel, darunter Versicherer und REITs, betrachten schlüsselfertige Villen zunehmend als inflationsgesicherte Alternativen zu Anleihen und erhöhen ihre Allokationen im Mietpool.

Die Mieteinnahmen werden bis 2031 voraussichtlich mit einer CAGR von 4,80 % wachsen und damit das Gesamtmarktwachstum übertreffen. Unternehmensumzugsprogramme und Frankreichs Steueranreize für die Grünindustrie 2024 steigern die Nachfrage nach möblierten Führungskräftewohnungen in Lyon, Marseille und Toulouse. Betreiber von Markenresidenzen strukturieren Bruchteilseigentumsmodelle, die Eigentümern 50–60 % der Bruttomiete garantieren und Lifestyle-Zugang mit vorhersehbarem Cashflow verbinden. Dieser hybride Ansatz verwischt die historische Trennlinie zwischen Kauf- und Mietstrategien und verankert Mietökonomie zunehmend in Akquisitionsentscheidungen.

Nach Immobilientyp: Wohnungen führen, Villen gewinnen beim Wachstum

Wohnungen hielten 2025 66,1 % der Marktgröße des französischen Luxus-Wohnimmobilienmarkts. Pariser Haussmann-Bestände, gekennzeichnet durch hohe Decken, Parkettböden und schmiedeeiserne Balkone, bleiben der globale Maßstab und ziehen Diplomaten und Familien an, die die Nähe zu internationalen Schulen benötigen. Duplexwohnungen über 200 m² im 7. und 16. Arrondissement werden zu 21.200–26.500 USD pro m² gehandelt, ein Niveau, dem wenige Käufer widerstehen, da echte Alternativen rar sind.

Villen werden bis 2031 voraussichtlich die höchste CAGR von 5,05 % verzeichnen, da Fernarbeit und Lifestyle-Migration den Wert von Außenflächen hervorheben. Häuser an der Côte d'Azur innerhalb von 10 Minuten vom Ufer erzielten 2025 durchschnittlich 12.700–19.100 USD pro m², während Provence-Bastiden mit Weinbergparzellen saisonale Renditen von 3–4 % generieren. Markenbezogene Servicepakete, einschließlich Concierge und Asset Management, senken operative Hürden für ausländische Eigentümer und fördern Villenakquisitionen gegenüber großen städtischen Wohnungen.

Nach Verkaufsart: Sekundärwiederverkäufe dominieren, Primärangebot gewinnt an Tempo

Sekundärbestände repräsentierten 2025 83,5 % des Marktanteils am französischen Luxus-Wohnimmobilienmarkt, da Käufer bewährter Bauqualität vertrauen und sofortige Belegung in Kulturerbevierteln schätzen. Die durchschnittliche Umschlagsdauer für Objekte im Wert von 5,3 Millionen USD beträgt 18–24 Monate, was die vorsichtige Liquidität im Spitzensegment widerspiegelt. Käufer schätzen originale Stuckverzierungen und Kamine, die in Neubauprojekten nicht repliziert werden können, und halten an festen Preisvorstellungen fest, wenn authentische Details fehlen.

Primärtransaktionen werden voraussichtlich mit einer CAGR von 5,21 % wachsen, der höchsten innerhalb dieser Segmentierung. Entwickler sanieren Industriestandorte und Ufergrundstücke zu energiekonformen Wohnungen, die mit hotelartigen Dienstleistungen gebündelt sind. Markenprojekte wie Peninsula Paris erzielen Aufschläge von 30–40 %, indem sie Sanierungsrisiken eliminieren und schlüsselfertige Konformität mit Energievorschriften bieten. In Lyon und Marseille liegt die Neubaupreisgestaltung 20–25 % unter Pariser Äquivalenten und zieht Unternehmer an, die in der Hauptstadt zu teuer sind, aber städtische Bequemlichkeit wünschen.

Geografische Analyse

Paris bleibt der Anker, aber sein Anteil von 45,3 % stabilisiert sich eher, als dass er wächst, da extreme Knappheit im Segment über 10 Millionen EUR die Transaktionszahlen dämpft, wenn Euro-Stärke die USD-Kaufkraft vorübergehend komprimiert. Erstklassige Arrondissements verzeichneten 2025 Durchschnittswerte von 21.200–31.800 USD pro m², und Trophäenangebote über 53.000 USD pro m² werden noch innerhalb von 60 Tagen abgeschlossen, was die anhaltende Safe-Haven-Attraktivität unterstreicht, auch wenn IFI-Verbindlichkeiten reine Renditejäger abschrecken. Nordamerikanische Käufer, die von günstigen Wechselkursen profitierten, erhöhten ihre Pariser Präsenz 2025 um 11 Prozentpunkte.

Lyons Anteil steigt dank Mietrenditen von 4–5 %, die Pariser Normen verdoppeln. Presqu'île-Wohnungen zu 5.300–7.420 USD pro m² bieten Abschläge von 60–70 % gegenüber gleichgroßen Pariser Äquivalenten und ziehen Biotech-Führungskräfte an, die mit den Expansionen von Sanofi und bioMérieux verbunden sind. Marseille wächst mit der höchsten CAGR von 5,56 %, da der Hafen- und Verkehrsumbau im Wert von 1,59 Milliarden USD die Verbindungen zu Aix-en-Provence und Cassis stärkt und Technologiesektor-Umsiedlungen in Euroméditerranée-Büros katalysiert. Ufernahe Lofts zu 8.480–12.720 USD pro m² liegen noch bei der Hälfte der Côte-d'Azur-Preise und positionieren die Stadt als relativen Wertausreißer.

Jenseits der großen drei nutzt Bordeaux sein UNESCO-gelistetes Kulturerbe und nahe gelegene Weinberge, um Preise von 6.360–9.540 USD pro m² im Triangle d'Or zu halten. Toulouse profitiert vom Airbus-verankerten Luft- und Raumfahrtwachstum, während das ländliche Provence und der Alpenbogen lifestyle-getriebene Zuflüsse aufnehmen, die Land, Privatsphäre und saisonale Mieteinnahmen suchen. Insgesamt diversifizieren sich die Kapitalflüsse geografisch, da Käufer die Knappheitsprämie von Paris gegen einfachere Regulierung, höhere Renditen und Lifestyle-Vorteile in sekundären Zentren abwägen.

Wettbewerbslandschaft

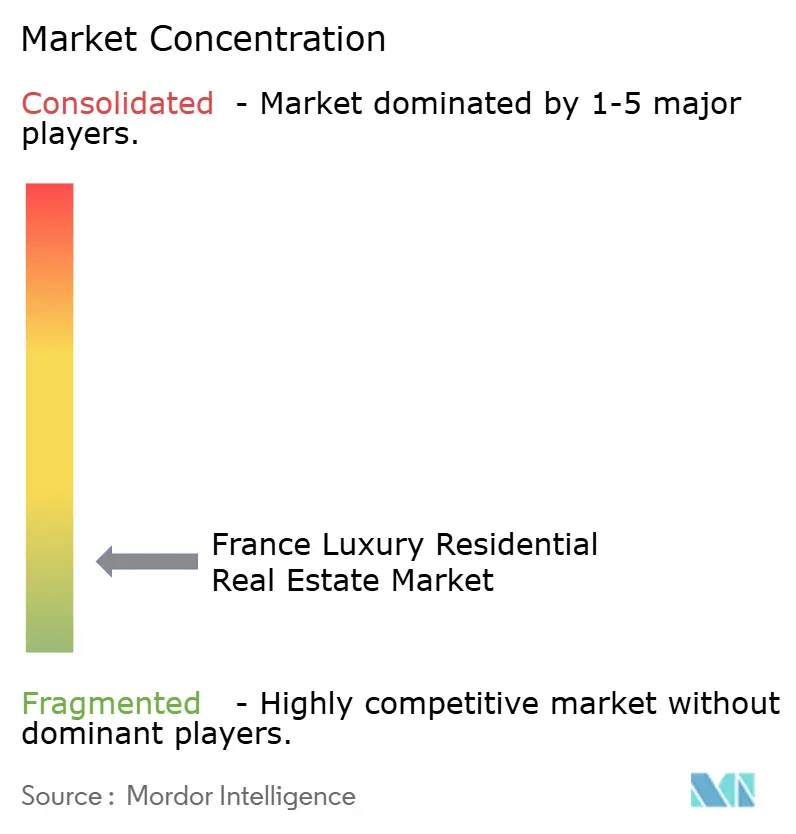

Der Wettbewerb im französischen Luxus-Wohnimmobilienmarkt bleibt fragmentiert, wobei kein Akteur auch nur einen nationalen Marktanteil von 5 % überschreitet. Globale Franchise-Unternehmen – Sotheby's International Realty, Christie's International Real Estate, Knight Frank und Engel & Völkers – nutzen grenzüberschreitende Datenbanken, um ausländische Nachfrage nach Paris, an die Riviera und in Skiresorts zu lenken. Regionale Spezialisten wie Barnes, Daniel Feau und Emile Garcin kontern mit hyperlokalen Kenntnissen und Off-Market-Zugang und sichern die Loyalität vermögender Privatkunden für diskrete Trophäentransaktionen. Rund 60 % der Transaktionen über 10 Millionen USD werden noch immer abseits von Portalen abgeschlossen, um die Privatsphäre der Verkäufer zu schützen.

Die strategische Positionierung dreht sich nun um Beratung zur energetischen Sanierung, Compliance-Expertise und Technologieadoption. Knight Frank eröffnete 2025 einen Kulturerbe-Sanierungsdesk und verkürzte Genehmigungszeiten durch Partnerschaften mit den Compagnons du Devoir um 20 %. Sotheby's erwarb 40 % von Junot Immobilier, um seine Reichweite in die Pariser Marais- und Linkes-Ufer-Mikromärkte zu vertiefen. Engel & Völkers schloss eine gemeinsame Marketingpartnerschaft mit Le Figaro, um internationale Reichweite mit inländischer Glaubwürdigkeit zu verbinden und die Trichtereffizienzen an der Riviera und in den Alpen zu stärken.

Technologieinvestitionen eskalieren, da Agenturen KI-gestütztes Matching und virtuelles Staging implementieren. Das Tool von LuxuryEstate aus dem Jahr 2024 reduzierte die Vermarktungsdauer für sanierungsintensive Angebote um 15 %. Barnes eröffnete 2024 eine Niederlassung in Marseille, um von der überproportionalen CAGR der Stadt von 5,56 % zu profitieren, was die geografische Diversifizierungsstrategie exemplifiziert. Compliance-Aufwände unter den Geldwäschebekämpfungsregeln von Tracfin begünstigen Unternehmen, die Gemeinkosten absorbieren können, und verschieben Marktanteile zugunsten größerer Netzwerke, auch wenn Boutique-Expertise im Ultra-Prime-Segment weiterhin entscheidend bleibt.

Marktführer im französischen Luxus-Wohnimmobilienmarkt

Sotheby's International Realty Affiliates LLC

Daniel Feau

Barnes International Realty

John Taylor

Propriétés Le Figaro

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Knight Frank France lancierte einen Beratungsservice zur energetischen Sanierung von Kulturerbeobjekten und verkürzte Genehmigungsfristen um 20 %

- November 2024: Sotheby's International Realty erwarb 40 % von Junot Immobilier, um die Abdeckung am Linken Ufer zu erweitern

- September 2024: Maybourne Riviera lieferte 69 Markenresidenzen zu 58.300 USD pro m², ein Rekord an der Côte d'Azur

- Juli 2024: Barnes eröffnete ein Büro in Marseille, um die Nachfrage im am schnellsten wachsenden Stadtsegment zu bedienen

- Juni 2024: BNP Paribas Real Estate führte grüne Hypotheken 25 Basispunkte unter dem Marktniveau für Objekte der Energieeffizienzklasse B ein

Berichtsumfang des französischen Luxus-Wohnimmobilienmarkts

Der Luxus-Wohnimmobilienmarkt umfasst hochwertige Wohnimmobilien, die durch erstklassige Ausstattung, Premiumlagen und überlegene architektonische Gestaltung gekennzeichnet sind. Dieses Segment umfasst Luxusvillen, Penthäuser, Herrenhäuser und Hochhauswohnungen in exklusiven Vierteln. Der Markt richtet sich in erster Linie an vermögende Privatpersonen (HNWIs) und ultra-vermögende Privatpersonen (UHNWIs) und bietet nicht nur Wohnraum, sondern auch Prestige, Privatsphäre und lukrative Investitionsmöglichkeiten. Die Nachfrage wird durch Faktoren wie Wirtschaftswachstum, Urbanisierung und veränderte Lifestyle-Präferenzen angetrieben. Bemerkenswerte Trends, die den Markt prägen, umfassen einen Fokus auf Nachhaltigkeit, die Integration von Smart-Home-Technologie und den Aufstieg von Markenresidenzen.

Der französische Luxus-Wohnimmobilienmarkt ist nach Typ (Wohnungen und Eigentumswohnungen, Villen und Einfamilienhäuser) und nach Schlüsselstädten (Paris, Nantes, Lyon und andere Städte) segmentiert. Der Bericht bietet Marktgrößen- und Prognosewerte (USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der französische Luxus-Wohnimmobilienmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 85,66 Milliarden USD geschätzt und steuert bis 2031 bei einer CAGR von 3,73 % auf 102,85 Milliarden USD zu.

Welche französische Stadt zeigt bis 2031 das schnellste Wachstum bei Luxusimmobilien?

Marseille führt mit einer prognostizierten CAGR von 5,56 %, begünstigt durch Hafenausbauten und ein aufstrebendes Technologiezentrum.

Warum gewinnen Mietstrategien im französischen Luxuswohnungssektor an Bedeutung?

Die Mieteinnahmen werden voraussichtlich jährlich um 4,80 % wachsen, da Ferienregionen flexible Kurzzeitvermietungen erlauben und Markenresidenzen gebündelte Einnahmen garantieren.

Welche Steuerkosten belasten ausländische Käufer von französischen Luxuswohnimmobilien am stärksten?

Die Impôt sur la Fortune Immobilière erhebt jährlich 0,5–1 % auf das Netto-Immobilienvermögen über 1,38 Millionen USD, zusätzlich zu Vorab-Transaktionsgebühren von 7–8 %.

Wie wirkt sich die Energieregulierung auf Immobilienwerte aus?

Häuser, die auf die Energieeffizienzklassen B oder C des Diagnostic de performance énergétique (DPE) aufgewertet wurden, erzielen Aufschläge von 12–15 % und qualifizieren sich für günstigere grüne Hypotheken, während Objekte niedrigerer Klassen mit Vermietungsverboten konfrontiert sind.

Seite zuletzt aktualisiert am: