Marktgröße und Marktanteil des spanischen Büroimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 39.01 Milliarden US-Dollar |

| Marktgröße (2026) | 40.65 Milliarden US-Dollar |

| Marktgröße (2031) | 49.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Büroimmobilienmarkts von Mordor Intelligence

Die Marktgröße des spanischen Büroimmobilienmarkts wird voraussichtlich von USD 39,01 Milliarden im Jahr 2025 auf USD 40,65 Milliarden im Jahr 2026 wachsen und bis 2031 eine Prognose von USD 49,94 Milliarden bei einer CAGR von 4,21 % über den Zeitraum 2026–2031 erreichen. Politische Stabilität, wettbewerbsfähige Betriebskosten sowie die Positionierung von Madrid und Barcelona als führende europäische Knotenpunkte für Technologie und Finanzdienstleistungen unterstützen das Wachstum. Gebäude der Klasse A ziehen den Großteil der Mietnachfrage auf sich, da ihre modernen Spezifikationen den Anforderungen des hybriden Arbeitens und den steigenden ESG-Standards entsprechen. Flexible Mietverträge bleiben der bevorzugte Weg für Nutzer, wobei Mietverhältnisse den Löwenanteil der Aktivitäten ausmachen. Der Schwung bei ausländischen Direktinvestitionen ist intakt, wie der Anstieg bei Finanzdienstleistungsprojekten und das institutionelle Interesse an zertifizierten grünen Anlagen mit zuverlässigen Cashflows belegen.[1]Blanca García-Moral und M.ª Isabel Laporta-Corbera, Entwicklungen bei der spanischen Staatsschuld im Jahr 2023,

Banco de España, bde.es

Wichtigste Erkenntnisse des Berichts

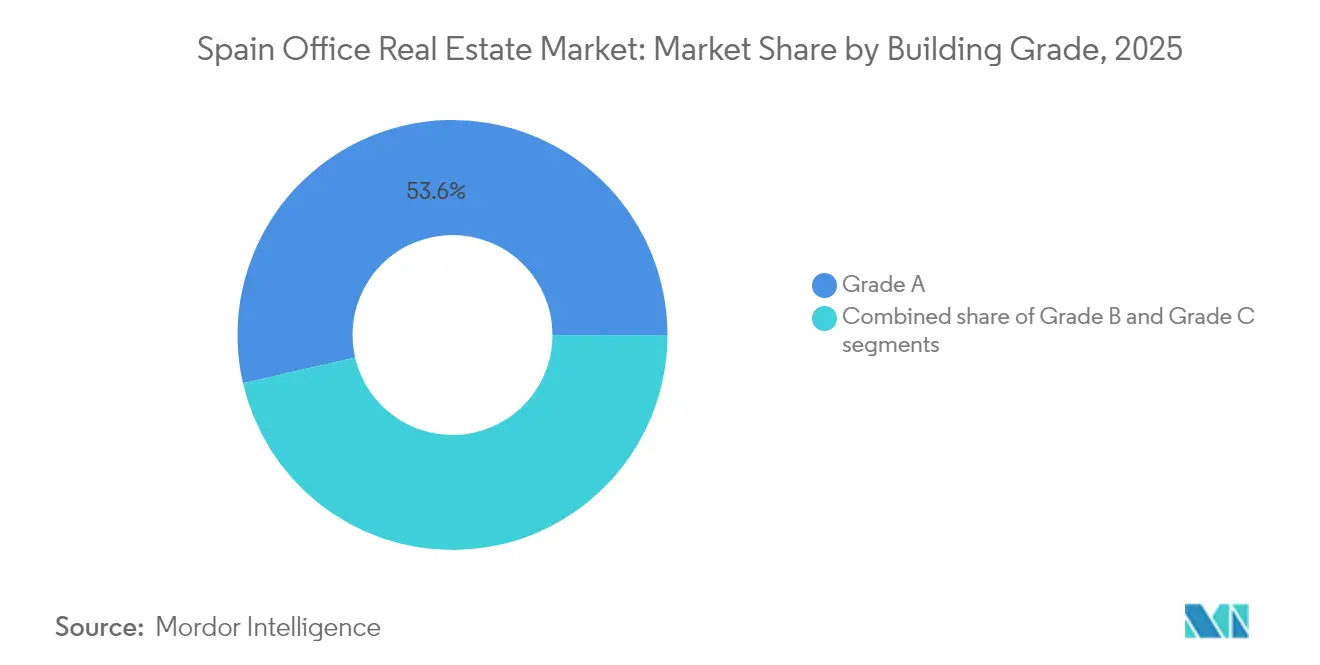

- Nach Gebäudeklasse hielten Anlagen der Klasse A im Jahr 2025 einen Marktanteil von 53,60 % am spanischen Büroimmobilienmarkt, während der Bestand der Klasse B bis 2031 die schnellste CAGR von 4,58 % verzeichnen soll.

- Nach Transaktionsart dominierte das Mietsegment mit einem Umsatzanteil von 78,30 % im Jahr 2025; Verkaufstransaktionen sollen bis 2031 mit einer CAGR von 4,73 % wachsen.

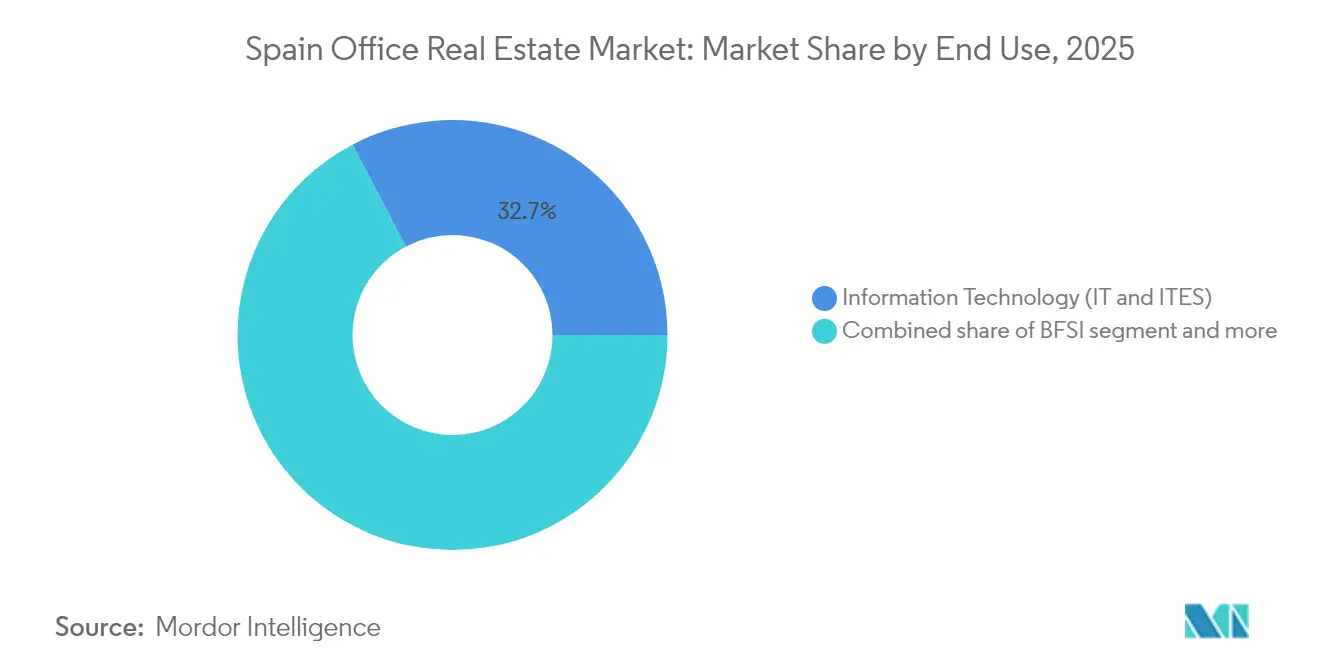

- Nach Nutzungsart entfielen 32,70 % der Nachfrage im Jahr 2025 auf Informationstechnologie und IT-gestützte Dienstleistungen; dieses Segment soll bis 2031 mit einer CAGR von 4,92 % expandieren.

- Nach Stadt entfielen 41,40 % der Gesamtaktivität im Jahr 2025 auf Madrid, während für Valencia bis 2031 die höchste CAGR von 5,12 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Büroimmobilienmarkts

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Expansion der Technologie- und Start-up-Ökosysteme | +1.2% | Madrid, Barcelona, Ausstrahlungseffekte auf Valencia | Mittelfristig (2–4 Jahre) |

| Nearshoring von IT- und Shared-Service-Centern | +0.8% | Madrid, Barcelona, Valencia | Langfristig (≥ 4 Jahre) |

| Starke Nachfragesteigerung nach flexiblen Arbeitsbereichen | +0.9% | National, wichtige urbane Zentren | Kurzfristig (≤ 2 Jahre) |

| Institutioneller Investorenfokus auf ESG-konforme Anlagen | +0.7% | Premiumlagen Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für energieeffiziente Sanierungen | +0.6% | National, Schwerpunkt auf Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Technologie- und Start-up-Ökosysteme in Madrid und Barcelona

Spaniens Technologiewirtschaft erwirtschaftete im Jahr 2024 mehr als USD 129,6 Milliarden und beschäftigte 764.000 Menschen, womit Madrid und Barcelona als Magneten für wachstumsstarke digitale Unternehmen etabliert wurden. Risikokapitalzuflüsse überstiegen im Jahr 2024 USD 3,24 Milliarden, begünstigt durch die Steueranreize des Startup-Gesetzes von 2022 und ein Netzwerk von mehr als 300 Inkubatoren. Allein Barcelonas Bezirk 22@ war für 32 % der jährlichen Mietabschlüsse verantwortlich, was belegt, dass die Konzentration von Technologieunternehmen zu Mietpreisprämien führt. Die Nachfrage konzentriert sich auf Klasse-A-Flächen von mehr als 1.000 m², die es Unternehmen ermöglichen, eine anspruchsvolle IT-Infrastruktur zu integrieren. Wenn Start-ups zu Scale-ups heranwachsen, steigt ihr Bedarf an Langzeitmietverträgen in erstklassigen Gebäuden, was für eine stetige Absorption im spanischen Büroimmobilienmarkt sorgt.

Nearshoring von IT- und Shared-Service-Centern aus Nord- und Westeuropa

Lateinamerikanische Konzerne investierten zwischen 2020 und 2024 USD 72,2 Milliarden in Spanien und starteten 360 Greenfield-Projekte, die häufig Back-Office- und Softwarebetriebe in Madrid oder Barcelona ansiedeln. Obwohl detaillierte Kennzahlen zum nordeuropäischen Nearshoring rar sind, dienen kosteneffiziente spanische Knotenpunkte als strategische Zugangstore zur EU und nach Lateinamerika. Die Gründung einer Madrider Niederlassung durch Eight Advisory im Jahr 2025 veranschaulicht die Anziehungskraft von Spaniens 93-prozentiger Hochkapazitäts-Netzabdeckung und günstigen Arbeitskosten. Diese Faktoren stützen einen langfristigen Aufschwung im spanischen Büroimmobilienmarkt, da Konzerne ihre Service-Center-Präsenz konsolidieren.

Starke Nachfragesteigerung nach flexiblen Arbeitsbereichen und hybriden Büromodellen

Hybride Arbeitsmodelle decken mittlerweile 55 % der spanischen Arbeitnehmer ab und gestalten die Flächenplanung zugunsten kollaborationsreicher Umgebungen um. CBRE übernahm die vollständige Eigentümerschaft an Industrious, was die wachsende institutionelle Anerkennung der Nachfrage nach flexiblen Arbeitsbereichen widerspiegelt, während Unternehmen zunehmend kollaborationsorientierte Gestaltungen gegenüber traditionellen Dichtemodellen bevorzugen. Valencia spiegelt diesen Wandel wider: Anfragen für Einheiten über 1.000 m² stiegen 2024 stark an, angeführt von Technologienutzern, die sofort einsatzbereite Layouts suchen. Obwohl hybride Modelle die Gesamtflächen marginal reduzieren, steigern sie die Nachfrage nach hochwertigen, erlebnisorientierten Gebäuden und treiben die effektiven Mietpreise im spanischen Büroimmobilienmarkt nach oben.

Interesse institutioneller Investoren an erstklassigen, ESG-konformen Büroimmobilien

Die europäischen Immobilieninvestitionen sollen im Jahr 2025 um 23 % gegenüber dem Vorjahr auf USD 231,1 Milliarden wachsen, wobei Value-add-Investoren nicht erstklassige Bestände für Greening-Upgrades ins Visier nehmen. Spaniens Gebäude sind für 30 % des nationalen Energieverbrauchs verantwortlich, und mehr als 80 % weisen niedrige Effizienzklassen auf, was erhebliche Sanierungsmöglichkeiten bietet. Das zu 99 % grün-zertifizierte Portfolio von Colonial im Wert von USD 12,58 Milliarden verdeutlicht, wie Nachhaltigkeit eine hohe Auslastung von 95 % und stetiges Mietpreiswachstum begünstigt. Die verschärfte ESG-Regulierung im Rahmen der CSRD der EU beschleunigt die Spaltung zwischen zukunftsfähigen und obsoleten Beständen im spanischen Büroimmobilienmarkt.[2]Europäische Kommission, "Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD): Amtsblatt L 322/15," Europäische Union, eur-lex.europa.eu

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anhaltende Überversorgung in nicht-zentralen Lagen | -1.1% | Sekundäre Bereiche in Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Hohe Sanierungskosten für veraltete Gebäude | -0.8% | National, älterer städtischer Bestand | Langfristig (≥ 4 Jahre) |

| Langsame Erholung bei der Vollzeit-Auslastung | -0.7% | National, Großstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Überversorgung in nicht-zentralen Bürolagen der Großstädte

Madrids Leerstandsquote lag 2024 bei 9 %, während die Verfügbarkeit im zentralen Geschäftsviertel (CBD) unter 5 % blieb, was ein deutliches Leistungsgefälle zwischen zentralen und peripheren Lagen offenbart. Barcelona wies eine ähnliche stadtweite Leerstandsquote von 11,36 % auf, die sich stark in Randgebieten konzentriert. Mietzugeständnisse in sekundären Lagen schmälern die Cashflows der Vermieter, während ESG-nicht-konforme Gebäude das Risiko eines längeren Leerstands eingehen, da Nutzer zu erstklassigen Optionen tendieren. Ohne umfangreiche Modernisierungen könnten rund 77 % des Madrider Bestands bis 2030 obsolet werden, was einen strukturellen Hemmschuh für den spanischen Büroimmobilienmarkt bedeutet.

Hohe Sanierungskosten für veraltete Bürogebäude

Europa benötigt jährlich USD 43,2 Milliarden, um gering bewertete Anlagen auf kommende Standards zu heben, doch derzeit erfüllen nur 17 % diese Anforderungen. Der spanische Bestand steht vor besonderen Herausforderungen aufgrund veralteter Haustechniksysteme und Fassaden. Basel-III-Vorschriften haben die Kreditvergabekapazität der Banken um USD 135 Milliarden reduziert und Eigentümer in Richtung teurerer alternativer Finanzierungen gedrängt. Wenn Projekte in bewohnten Gebäuden durchgeführt werden, erhöhen Mieterumzüge die Kosten und stören die Mieteinnahmen. Eigentümer, die nicht bereit oder in der Lage sind, Modernisierungen zu finanzieren, riskieren einen erheblichen Wertverlust und vertiefen die Spaltung im spanischen Büroimmobilienmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudeklasse: Premium-Anlagen treiben die Marktpolarisierung voran

Flächen der Klasse A erfassten im Jahr 2025 einen Marktanteil von 53,60 % am spanischen Büroimmobilienmarkt, was den sich verschärfenden Trend zur Qualitätsorientierung unterstreicht. Die Spitzenmietpreise in Madrid erreichten USD 41,0/m²/Monat, während Barcelona USD 32,1/m²/Monat verzeichnete, was die Preissetzungsmacht von erstklassigem Bestand verdeutlicht. Die Leerstandsquote innerhalb der CBD-Korridore blieb unter 5 %, was die starke Mieterpräferenz für ESG-zertifizierte, technologisch ausgestattete Arbeitsstätten belegt. Das Klasse-A-Segment des spanischen Büroimmobilienmarkts wird voraussichtlich bis 2031 mit einer CAGR von 4,52 % wachsen und damit deutlich vor älteren Kategorien liegen. Die Nachfrage ist durch multinationale Expansionen verankert, insbesondere aus dem IT- und Finanzsektor, die energieeffiziente Systeme schätzen, die Gesamtnutzungskosten senken und Netto-Null-Ziele vorantreiben können.

Gebäude der Klasse B und C stehen vor zunehmendem Obsoleszenzrisiko, sofern Eigentümer sich nicht zu umfassenden Sanierungen verpflichten. Rund 77 % des gesamten Madrider Bestands müssen bis 2030 wesentliche ESG-Investitionen erhalten, um relevant zu bleiben. Value-add-Investoren sehen Chancen in der Repositionierung von Klasse-B-Anlagen, doch realisierbare Projekte erfordern präzises Investitionskostenmanagement und agile Vermietungsstrategien. Colonials Portfolio demonstriert die Ertragsstabilität einer vollständig grünen Klasse-A-Strategie: seine 95-prozentige Auslastung und 6,3-prozentige Mietzunahme im Jahr 2024 übertrafen den Gesamtmarkt. Diese Dichotomie legt nahe, dass künftige Entwicklungspipelines sich auf hochwertigen, kohlenstoffarmen Bestand konzentrieren werden, während sekundäre Flächen möglicherweise auf alternative Nutzungen übergehen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Transaktionsart: Mieterübergewicht spiegelt Marktflexibilität wider

Das Mietformat machte 78,30 % der Aktivitäten im Jahr 2025 aus und untermauert den Nutzerwunsch nach Agilität, da hybrides Arbeiten die langfristige Flächenplanung verändert. Die Vermietungsvolumina profitierten von mieterfreundlichen Strukturen in Spanien, die Kündigungsklauseln und Laufzeitverhandlungen erleichtern. Mit einem Wachstum von 3,4 % bei vergleichbaren Mieten und einer Auslastungsquote von 96,7 % hat Merlin Properties zur Effektivität des Vermietungsmodells im spanischen Büroimmobilienmarkt beigetragen. Obwohl Vermietungen dominant bleiben, sollen Verkaufstransaktionen bis 2031 eine CAGR von 4,73 % erzielen, was auf eine allmähliche Erholung der institutionellen Kauftätigkeit hindeutet, sobald sich die Preisgestaltung stabilisiert.

Das Investorenvertrauen erholt sich parallel zu klarerer Neubewertung von Anlagen und regulatorischer Transparenz. Die prognostizierten Büroinvestitionen könnten 2024 USD 2,16 Milliarden erreichen, ein Anstieg von 32 % gegenüber 2023, mit einem starken Fokus auf ESG-konforme Immobilien. Flexible Bürobetreiber bilden ein wachsendes Mietersegment, das häufig Managementvereinbarungen unterzeichnet, die traditionelle Vermietung und schlüsselfertige Dienstleistungserbringung verbinden. Mit der Reifung des hybriden Arbeitens sind Vermieter, die Kernmietverträge mit flexiblen Optionen und gastorientiertem Komfort kombinieren können, am besten positioniert, um Mieter über Zyklen hinweg im spanischen Büroimmobilienmarkt zu halten.

Nach Nutzungsart: Technologiesektor führt die Nachfrageentwicklung an

Informationstechnologie und IT-gestützte Dienstleistungen absorbierten im Jahr 2025 32,70 % aller gemieteten Flächen und festigten damit die Führungsposition des Sektors als wichtigster Wachstumstreiber. Das Segment soll bis 2031 mit einer CAGR von 4,92 % expandieren und dabei andere Nutzergruppen übertreffen. Spanische Technologieunternehmen tendieren zu Innovationsvierteln wie Barcelonas 22@, wo Einzelmieterbedarf von mehr als 1.000 m² üblich ist. Die BFSI-Nachfrage bleibt gesund, gestützt durch 14 neue Finanzdienstleistungsprojekte in Madrid im Jahr 2024. Beratungs- und Professional-Services-Gruppen verzeichnen bescheideneres Wachstum, da die Nutzung von Remote-Arbeit zu Portfoliorationalisierungen führt.

Die Marktgröße des spanischen Büroimmobilienmarkts für Technologienutzer wächst, weil Unternehmen Kollaborationszonen, robuste Konnektivität und grüne Zertifizierungen benötigen, um interne Kohlenstoffziele zu erfüllen. Der Büromarkt in Valencia hebt die steigende Nachfrage aus dem Technologiesektor hervor, wobei Unternehmen Flächen von mehr als 1.000 Quadratmetern benötigen, um Wachstum und Zusammenarbeit zu unterstützen, wie BNP Paribas Real Estate anmerkt. Sektoren wie Einzelhandel, Biowissenschaften, Energie und Recht zeigen unterschiedliche Trends, wobei Biowissenschaften und Energie aufgrund von Spaniens Führungsrolle in erneuerbaren Energien und der Pharmaindustrie für Wachstum positioniert sind. Die Dominanz des Technologiesektors unterstreicht die Notwendigkeit, künftige Büroentwicklungen auf Hochgeschwindigkeitskonnektivität, flexible Grundrisse und nachhaltige Merkmale auszurichten, die den Prioritäten von Technologieunternehmen entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Madrids Dominanz mit 41,40 % des Volumens im Jahr 2025 spiegelt seine Doppelrolle als Regierungssitz und wichtigster Finanzplatz wider. Vierzehn neue Finanzdienstleistungsprojekte im vergangenen Jahr belegen das anhaltende ausländische Interesse, was die Spitzenmietpreise im CBD auf USD 41,0/m²/Monat treibt und die Leerstandsquote unter 5 % drückt. Die Dichotomie zwischen Knappheit bei Klasse A und Überschuss in Randlagen vertieft sich, was Kernvermietern Preissetzungsmacht verleiht, aber Eigentümer von Altbeständen vor Herausforderungen stellt. Ohne aggressive ESG-Sanierungen riskieren mehr als drei Viertel des Hauptstadtbestands bis 2030 in funktionale Obsoleszenz zu verfallen, was sowohl Sanierungsperspektiven als auch Risiken für gestrandete Anlagen schafft.

Barcelona nutzt sein weltweit anerkanntes Start-up-Ökosystem und seine kosmopolitische Marke, um die Büronachfrage aufrechtzuerhalten. Die Stadt verzeichnete einen Anstieg des Brutto-Flächenumsatzes um 22 % und steigerte die Spitzenmietpreise auf USD 32,1/m²/Monat, während ihr Innovationsviertel 22@ fast ein Drittel aller Abschlüsse anzog. Der Angebotsdruck in Randgebieten hält an und hält die stadtweite Leerstandsquote bei 11,36 %. Dennoch bevorzugen Investoren Barcelona wegen seines liquiden Vermietungsmarkts, der Tiefe des Talentpools und des nachgewiesenen Mietpreiswachstums bei LEED- oder BREEAM-zertifizierten Anlagen.

Valencia entwickelt sich zu Spaniens aufstrebenden Bürostandort. Eine historisch niedrige Leerstandsquote von 4,3 % und Mietpreissteigerungen von nahezu 9 % illustrieren eine robuste Nachfrage von Technologie-, Schifffahrtslogistik- und Support-Dienstleistungsnutzern. Spitzenmietpreise von USD 18,4/m²/Monat bleiben wettbewerbsfähig, doch der Abstand zu Madrid und Barcelona verringert sich, was opportunistisches Kapital anzieht. Anderswo gewinnen Städte wie Málaga, Sevilla und Bilbao langsam aber stetig an Bedeutung, da Konzerne kosteneffiziente Back-Office-Standorte suchen, unterstützt durch eine verbesserte digitale Infrastruktur.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, wobei globale Berater wie CBRE, Jones Lang LaSalle IP, Inc. und Savills mit den spanischen REITs Merlin Properties und Colonial konkurrieren. Internationale Makler nutzen grenzüberschreitende Kundennetzwerke und fundiertes Kapitalmarkt-Know-how, um überproportionale Rollen bei Großtransaktionen zu sichern. Lokale Vermieter wiederum generieren Wertschöpfung durch Eigentumsanteile und tiefgreifende Marktkenntnisse. Merlins Kapitalerhöhung von USD 994,7 Millionen im Jahr 2024 finanziert eine Datenzentrum-Pipeline von 200 MW und erweitert die Einnahmequellen über konventionelle Büromieten hinaus. Das zu 99 % grün-zertifizierte Portfolio von Colonial veranschaulicht einen Premium-Miet- und Auslastungsvorteil, den Mitbewerber zu replizieren versuchen.

Digitalisierung und ESG-Analytik bilden die nächste Wettbewerbsgrenze. CBRE vertiefte seine Fähigkeiten im Bereich flexibler Arbeitsbereiche durch die vollständige Übernahme von Industrious und integrierte Turner & Townsend, um das Projektmanagementangebot zu bereichern. Solche Schritte entsprechen dem Nutzerwunsch nach schlüsselfertigen Lösungen, die Fläche, Dienstleistungen und Nachhaltigkeitskennzahlen kombinieren. Gleichzeitig zielen spezialisierte Value-add-Fonds auf ältere Klasse-B- und Klasse-C-Bestände zur Repositionierung ab und setzen auf regulatorische Verschiebungen als Antrieb für Mietpreisneubewertungen. Diese doppelte Ausrichtung – Premium-Kernhaltung plus opportunistische Sanierung – definiert die aktuelle Portfoliostrategie im spanischen Büroimmobilienmarkt.

Die größten Chancen bestehen in aufstrebenden Sekundärstädten, wo Markteintrittsbarrieren niedriger und First-Mover-Vorteile anhaltender sind. Lokale Projektentwickler, die kommunale Partnerschaften eingehen, können erstklassige Grundstücke für gemischt genutzte Quartiere sichern, die Büros, Wohneinheiten und letzte-Meile-Logistik integrieren. Die Beliebtheit von Mietermanagementerfahrungs-Plattformen und Echtzeit-Energie-Dashboards begünstigt Manager, die in einen Prop-Tech-Stack investieren können, was Marktführer von Nachzüglern weiter unterscheidet.

Marktführer der spanischen Büroimmobilienbranche

CBRE

Jones Lang LaSalle IP, Inc.

Savills

Cushman & Wakefield

Knight Frank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Eight Advisory eröffnete seine Madrider Niederlassung am Paseo de la Castellana mit Fokus auf hochwertige Fusionen und Übernahmen sowie Transaktionsberatungsmandate.

- März 2025: Spaniens Aufbau- und Resilienzplan öffnete eine Ausschreibung über USD 648 Millionen für die Sanierung öffentlicher Gebäude und beschleunigte damit die Nachfrage nach ESG-konformen Modernisierungen.

- Februar 2025: Merlin Properties verzeichnete für 2024 Funds from Operations von USD 422,3 Millionen, ein Plus von 9,4 %, und widmete USD 994,7 Millionen aus einer Kapitalerhöhung dem Aufbau einer Datenzentrumskapazität von 200 MW.

- Februar 2025: CBRE verzeichnete im Jahr 2024 ein Nettoumsatzwachstum von 14 %, schloss die Übernahme von Industrious ab und führte eine globale Entwicklungspipeline von USD 32 Milliarden voran.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der spanische Büroimmobilienmarkt als der Gesamtkapitalwert von zweckmäßig errichteten Mehrmieter- und Einzelmieter-Bürogebäuden der Kategorien A, B und C in Madrid, Barcelona, Valencia und anderen Ballungsgebieten definiert, unabhängig davon, ob die Flächen im Basisjahr vermietet oder verkauft wurden. Die Bewertungen berücksichtigen Mieteinnahmen, die zu marktüblichen Renditen kapitalisiert werden, und erfasste Investitionstransaktionen; sie spiegeln auch eigenständige flexible Arbeitszentren wider, die sich in Bürogebäuden befinden.

Ausschluss vom Geltungsbereich: Eigengenutzte Industriegelände, gemischt genutzte Standorte, bei denen die Bürofläche weniger als 50 % der Bruttogeschossfläche ausmacht, und Anlagen, die bereits für eine Umwandlung in Wohn- oder Gaststättenbetriebe vorgesehen sind, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionsart

- Vermietung

- Verkauf

- Nach Nutzungsart

- Informationstechnologie (IT & ITES)

- BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung und Professional Services

- Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht)

- Nach Stadt

- Madrid

- Barcelona

- Valencia

- Übriges Spanien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Gespräche mit Vermietungsleitern, Gutachtern und institutionellen Investoren, die in Madrid, Barcelona und schnell wachsenden Zentren wie Valencia tätig sind. In diesen Gesprächen wurden die erzielbaren Mieten, Leerstandspunkte, Nachrüstungsprämien und Renditeerwartungen validiert, wodurch die Annahmen, die mit Desk Research allein nicht erfasst werden können, auf eine solide Grundlage gestellt wurden.

Desk Research

Wir begannen mit offiziellen Makro- und Sektordaten wie den spanischen MITMA-Baugenehmigungen, den Baukostenindizes von Eurostat, dem Dashboard der Bank von Spanien zur Kreditvergabe für Gewerbeimmobilien und den Leerstandsmeldungen von APCEspana, da sie die faktische Grundlage für Bestands-, Preis- und Finanzierungstrends bilden. Ergänzende Erkenntnisse wurden aus den Pressemitteilungen von Immobilienportalen wie idealista sowie aus den Jahresberichten der börsennotierten spanischen SOCIMI gewonnen. Um den Input auf Unternehmensebene zu schärfen, griffen die Analysten auf die Finanzdaten von D&B Hoovers zu und überprüften die Nachrichten in Dow Jones Factiva. Diese Liste ist indikativ; viele zusätzliche öffentliche und firmeneigene Quellen wurden zur Validierung und zum Füllen von Lücken geprüft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt die gemeldeten Büroinvestitionsströme und Registerdaten in einen Gesamtbestandswert um, wobei Renditekurven und Mietreihen auf Stadtebene verwendet werden, um versteckte Segmente zu rekonstruieren. Selektive "Bottom-up"-Prüfungen, Stichproben von "Grade A"-Türmen und Durchschnittsmieten, multipliziert mit der belegten Fläche, werden dann angewendet, um die Gesamtwerte abzugleichen. Zu den wichtigsten Inputs gehören die monatliche Spitzenmiete, die Entwicklung des Leerstands, der Anteil der Klasse A an der Neuvermietung, die an das BIP gekoppelte Bürobeschäftigung und die Fertigstellungen in der Pipeline. Die Prognosen nutzen eine multivariate Regression, die die Kapitalwerte mit dem realen BIP, der Beschäftigung im Dienstleistungssektor und den von den befragten Experten vereinbarten Renditekompressionsszenarien verknüpft. Datenlücken in sekundären Städten werden durch die Anwendung von validierten Miet-Preis-Verhältnissen aus vergleichbaren Märkten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien überprüft, mit historischen Reihen verglichen und von einer zweiten Analystenebene begutachtet. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Überarbeitungen bei wichtigen Ereignissen wie Steuerreformen oder plötzlichen Renditeänderungen vorgenommen werden. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste kalibrierte Ansicht erhalten.

Warum Mordor's Spain Office Real Estate Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen häufig voneinander ab, weil die Unternehmen unterschiedliche geografische Bereiche, Vermögensfilter und Aktualisierungsintervalle anwenden.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Studien zählen nur die A-Türme in Madrid und Barcelona, andere stützen sich ausschließlich auf abgeschlossene Investmentdeals, und einige frieren die Wechselkurse bei älteren Benchmarks ein, was die Gesamtzahlen im Vergleich zu unserem integrierten Miet- und Transaktionsobjektiv, das sich über fünf Großstädte und drei Gebäudeklassen erstreckt, nach unten oder oben zieht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 39,01 B (2025) | Mordor Intelligence | - |

| USD 28,00 B (2024) | Globale Unternehmensberatung A | Lässt Sekundärstädte aus, konzentriert sich nur auf Grade A, verwendet den Wechselkurs von 2024 |

| EUR 15,00 B (2025) | Industrieverband B | Erfasst nur Investitionsgeschäfte, ohne Kapitalisierung von Mieteinnahmen, freiwillige Datenübermittlung |

Diese Vergleiche zeigen, dass Mordor durch die Angleichung von Umfang, Variablen und rechtzeitigen Aktualisierungen eine ausgewogene, transparente Grundlage liefert, die die Entscheidungsträger mit Zuversicht wiederholen und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Büroimmobilienmarkt derzeit?

Der Markt ist im Jahr 2026 auf USD 40,65 Milliarden bewertet und soll bis 2031 USD 49,94 Milliarden erreichen.

Welches Segment hält den größten Anteil am spanischen Büroimmobilienmarkt?

Gebäude der Klasse A dominieren mit 53,60 % des Gesamtvolumens dank starker Nachfrage nach ESG-zertifizierten, technologisch ausgerüsteten Flächen.

Welche Stadt wird voraussichtlich am schnellsten wachsen?

Valencia soll bis 2031 eine CAGR von 5,12 % erzielen, da sein Status als Logistikdrehscheibe und niedrigere Betriebskosten Technologie- und Back-Office-Funktionen anziehen.

Wie groß ist der Fußabdruck des Technologiesektors?

Technologie und IT-gestützte Dienstleistungen machen 32,70 % der gesamten Büronachfrage aus und expandieren mit einer CAGR von 4,92 %.

Was treibt das Investoreninteresse an spanischen Büros an?

Investoren streben nach erstklassigen, grün-zertifizierten Anlagen, weil EU-ESG-Vorschriften, robuste Auslastung und Mietpreisprämien stabile Cashflows unterstützen.

Wie beeinflusst hybrides Arbeiten die Vermietungsmuster?

Hybride Modelle reduzieren die Gesamtflächen, steigern aber die Nachfrage nach hochwertigen, flexiblen Flächen und verstärken die Mietermietdominanz im Markt.

Seite zuletzt aktualisiert am: