Größe und Marktanteil des israelischen Gewerbeimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

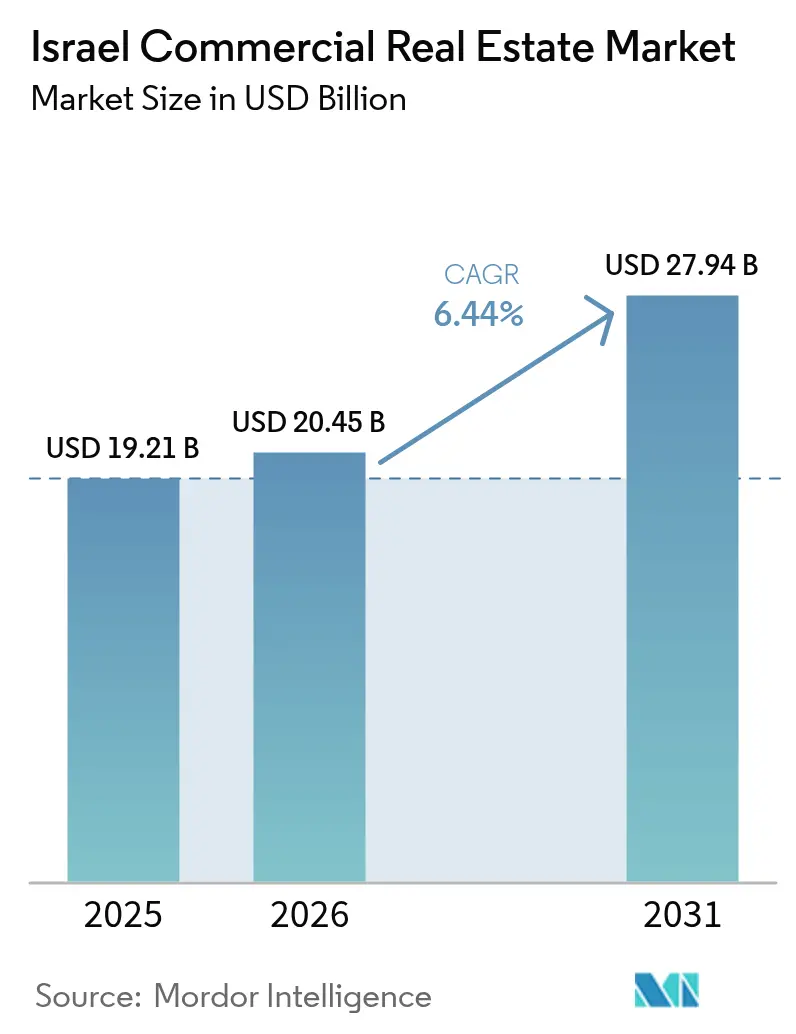

| Marktgröße im Basisjahr (2025) | 19.21 Milliarden US-Dollar |

| Marktgröße (2026) | 20.45 Milliarden US-Dollar |

| Marktgröße (2031) | 27.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Gewerbeimmobilienmarkts von Mordor Intelligence

Die Größe des israelischen Gewerbeimmobilienmarkts wird im Jahr 2026 auf 20,45 Milliarden USD geschätzt, ausgehend von einem Wert von 19,21 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 27,94 Milliarden USD, was einem Wachstum von 6,44 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt Israels Status als globales Technologiezentrum, seine zentrale Lage zwischen drei Kontinenten und den stetigen Zufluss inländischen institutionellen Kapitals wider, das inflationsgebundene Erträge anstrebt. Die durch den E-Commerce getriebene Nachfrage nach erstklassigen Logistikparks der Klasse A, die beschleunigte transit-orientierte Entwicklung entlang der neuen Schienenkorridore Tel Avivs sowie der Aufbau von Edge-Rechenzentren steigern allesamt die Anforderungen der Nutzer. Gleichzeitig halten geopolitische Volatilität und steigende Baukosten die Risikoprämien erhöht, was Investoren dazu veranlasst, Qualität der Vermögenswerte, widerstandsfähige Standorte und diversifizierte Mieterbasen zu betonen[1]Amir Yaron, „Jahresbericht zur Finanzstabilität 2024”, Bank of Israel, bankisrael.gov.il. Etablierte Entwickler reagieren mit der Nachrüstung intelligenter Gebäude, Energieeffizienz-Upgrades und strategischen Joint Ventures, die die Finanzierungskosten senken und gleichzeitig den Marktzugang erweitern.

Wichtigste Erkenntnisse des Berichts

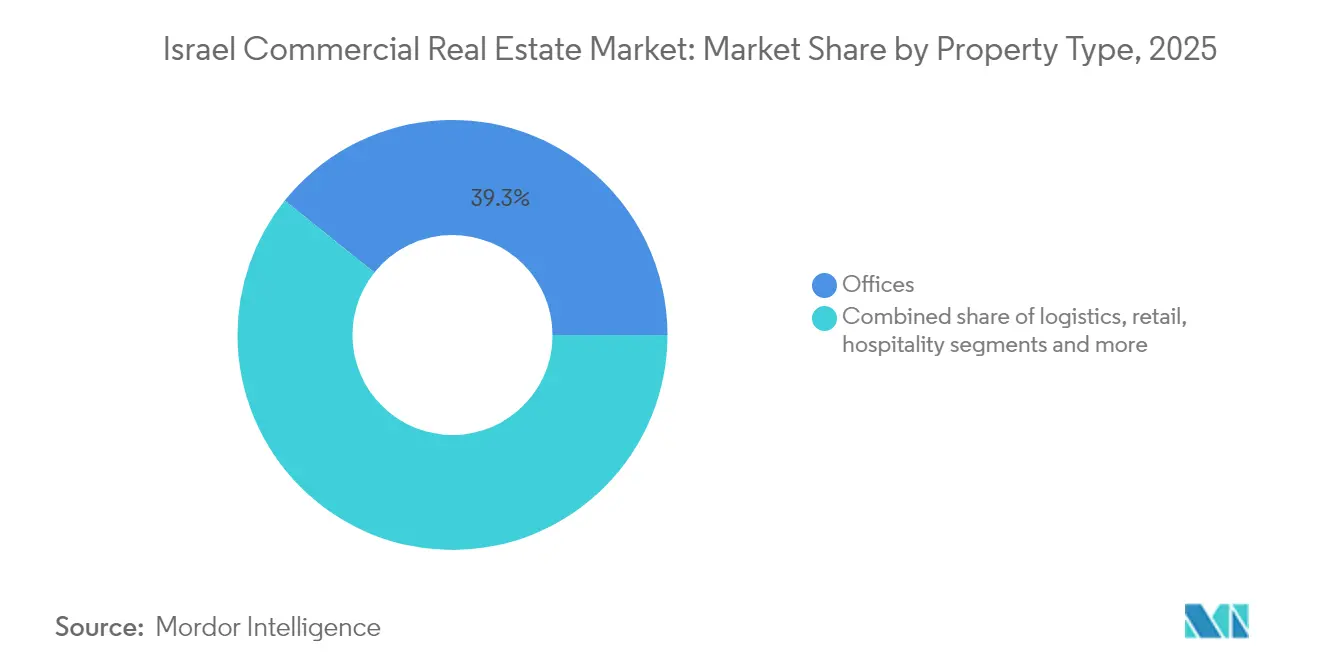

- Nach Immobilientyp hielten Büros im Jahr 2025 den größten Marktanteil von 39,25 % am israelischen Gewerbeimmobilienmarkt, während Logistik- und Industrieflächen bis 2031 voraussichtlich mit einem CAGR von 7,33 % wachsen werden.

- Nach Geschäftsmodell entfielen Verkaufstransaktionen im Jahr 2025 auf 73,20 % der Größe des israelischen Gewerbeimmobilienmarkts, während Vermietungs- und Leasingaktivitäten den schnellsten CAGR von 7,12 % für 2026–2031 verzeichnen.

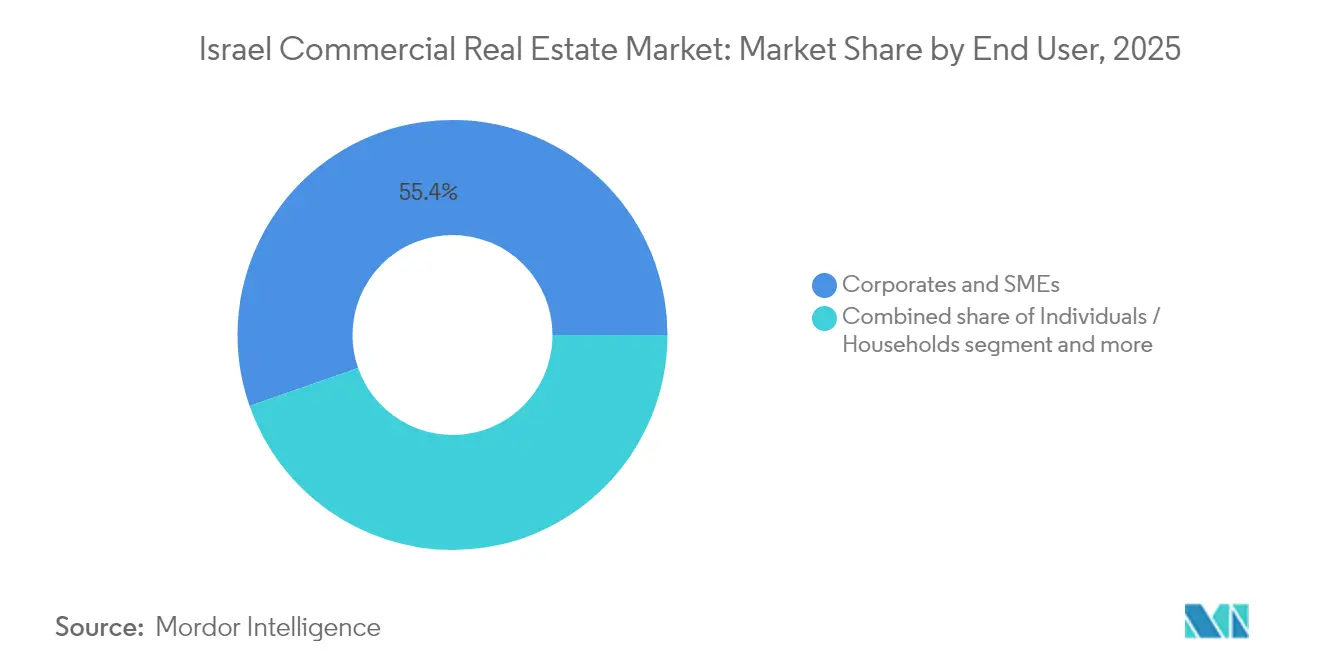

- Nach Endnutzer dominierten Unternehmen und KMU im Jahr 2025 mit einem Anteil von 55,35 % der Aktivitäten; dieses Segment soll im Prognosezeitraum mit 6,36 % wachsen.

- Nach Region führte der Bezirk Tel Aviv im Jahr 2025 mit einem Umsatzanteil von 44,35 %, während der Zentralbezirk den höchsten CAGR von 6,86 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des israelischen Gewerbeimmobilienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Expansion von Technologiemietern | +1.2% | Bezirke Tel Aviv und Zentralbezirk | Mittelfristig (2–4 Jahre) |

| Nachfrage nach erstklassigen Logistik- und Kühlkettenanlagen der Klasse A | +0.9% | National; Zentral- und Südbezirk | Kurzfristig (≤ 2 Jahre) |

| Rotation von Pensionsfonds in REITs | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Aufwertung entlang des Stadtbahnkorridors Tel Aviv | +0.7% | Korridore Tel Aviv und Zentralbezirk | Langfristig (≥ 4 Jahre) |

| EU-Lieferkettenumleitung über Haifa | +0.6% | Nordbezirk | Mittelfristig (2–4 Jahre) |

| Wachstum von Edge-Rechenzentrum-Campussen | +0.5% | Bezirke Tel Aviv und Zentralbezirk | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Expansion von Technologiemietern konzentriert sich auf Tel Aviv und Herzliya

Globale Technologieunternehmen bauen weiterhin ihre Forschungs- und Entwicklungskapazitäten sowie regionalen Hauptsitze im zentralen Geschäftsviertel Tel Avivs und in Herzliya Pituach aus. Die Nachfrage konzentriert sich auf erstklassige Türme der Klasse A, die robuste Telekommunikationsinfrastruktur, redundante Stromversorgung und anpassungsfähige Grundrisse bieten. Die Clusterbildung verringert den Leerstand, hält die Premiummieten aufrecht und stimuliert die angrenzende gemischt genutzte Neuentwicklung. Regierungsreformen im Banken-, Kapitalmarkt- und Immobilienbereich vereinfachen Genehmigungsverfahren und fördern langfristige Unternehmensleasing-Verpflichtungen. Entwickler, die in der Lage sind, hochdichte Stromversorgung, robuste Cybersicherheitssysteme und kollaborative Einrichtungen zu integrieren, haben einen Vorteil bei der Gewinnung von Ankermietern.

Beschleunigte Nachfrage nach erstklassigen Logistik- und Kühlkettenparks der Klasse A, angetrieben durch den E-Commerce

Die Durchdringung des Online-Einzelhandels treibt den landesweiten Bedarf an Hochregallagern, automatisierten Fulfillment-Knoten und temperaturkontrollierten Lagern in der Nähe von Bevölkerungszentren an. Einrichtungen müssen Robotik, hohen Durchsatz und Mehrmieter-Distribution unterstützen. Israels zentrale Geografie unterstützt regionale Warenströme, doch operative Engpässe im Hafen Haifa legen Schwachstellen in der Lieferkette offen, was Investoren dazu veranlasst, redundante Kapazitäten rund um Aschdod und Binnenverteilzentren aufzubauen. Kühlkettenparks erzielen Mietaufschläge aufgrund des Bedarfs an präziser Klimatisierung für Lebensmittel- und Pharmabestände.

Aufwertung angrenzender gewerblicher Grundstückswerte durch die Stadtbahn- und Metrokorridore Tel Avivs

Neue Nahverkehrslinien gestalten die städtische Mobilität um, schaffen Haltestellen, die Einzugsgebiete erweitern und die Besucherfrequenz steigern. Gewerbliche Grundstücke in Gehweite profitieren von einer Aufwertung der Schätzwerte, während der Entwicklungsdruck auf ungenutzten Grundstücken zunimmt. Einzelhandels- und Bürovermietungen profitieren von höheren Dichten, und gemischt genutzte Projekte gewinnen an Bedeutung, da Stadtplaner Wohn-Arbeits-Freizeit-Cluster fördern. Investoren kalkulieren Projekte mit langen Vorlaufzeiten auf der Grundlage von Erwartungen an eine nachhaltige Fahrgastzahl und eine wachsende Präferenz für öffentliche Verkehrsmittel.

Rotation von Pensionsfonds in israelische REITs auf der Suche nach inflationsgebundenen Cashflows

Lokale Pensionsfondsmanager erhöhen ihre Allokationen in REITs, um sich gegen Verbraucherpreissteigerungen abzusichern. Der Zufluss vertieft die Marktliquidität und senkt die Finanzierungsspreads für etablierte Emittenten. Im Gegenzug reinvestieren REITs Kapital in die Sanierung von Altbeständen und den Erwerb von Logistikplattformen. Transparente Unternehmensführung und vierteljährliche Offenlegung erfüllen die institutionellen Due-Diligence-Anforderungen und verstärken einen positiven Kreislauf der Kapitalbildung[2]Eyal Cohen, „Israels Gesetz über Immobilien-Investmentfonds – Aktualisierung 2025”, Finanzministerium, mof.gov.il.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordhohe Bau- und Grundstückskosten | -1.1% | National; Tel Aviv besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Verbreitung von Hybridarbeit | -0.8% | Zentrale Geschäftsviertel in Tel Aviv und Zentralbezirk | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Risikoprämie bei der Finanzierung | -0.7% | National; Grenzregionen | Mittelfristig (2–4 Jahre) |

| Zunehmender Wasserstress und klimabedingter Investitionsbedarf | -0.4% | Küstenbezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Verbreitung von Hybridarbeit dämpft die Netto-Flächenabsorption in zentralen Geschäftsvierteln

Hybridarbeitsrichtlinien reduzieren die Schreibtischdichte und verlängern Entscheidungszyklen. Erstklassige Türme halten die Belegung durch Wellness-Einrichtungen, flexible Ausstattung und digitale Zugangskontrolle aufrecht, doch sekundäre Bestände sind mit längerem Leerstand und Mietkonzessionen konfrontiert. Vermieter setzen auf kleinere Grundrisse, schlüsselfertige Bürosuiten und gemeinsame Einrichtungsetagen, um die Attraktivität zu erhalten. Coworking-Betreiber bündeln die schwankende Nachfrage von Unternehmenskunden, die zwischen Remote- und Büroarbeit abwägen.

Rekordhohe Bau- und Grundstückskosten komprimieren Entwicklungsmargen

Beton-, Stahl- und Arbeitskosten stiegen im Jahr 2024 um 15–20 % im Jahresvergleich, während Grundstücksauktionen im Kernbereich Tel Avivs Rekordwerte erzielten. Entwickler suchen entweder Joint Ventures, Vorvermietungsverpflichtungen oder vertikale gemischt genutzte Dichte, um Pro-forma-Renditen zu rechtfertigen. Value Engineering, modulare Komponenten und Anreize für nachhaltiges Bauen senken jeweils den Investitionsbedarf, können den Preisdruck jedoch nicht vollständig ausgleichen, was spekulative Baustarts verzögert[3]Lior Horowitz, „Ausblick 2025 des israelischen Bauverbands”, Israelischer Bauverband, iba.org.il.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Büros halten den größten Anteil, während Logistik beschleunigt

Büros kontrollierten im Jahr 2025 einen dominierenden Marktanteil von 39,25 % am israelischen Gewerbeimmobilienmarkt, getragen von Technologie- und Finanzdienstleistungsmietern, die in den zentralen Geschäftsvierteln Tel Avivs konzentriert sind. Erstklassige Türme erzielen Mietaufschläge durch Einrichtungen der Klasse A, ESG-Zertifizierungen und sofort einsatzbereite digitale Infrastruktur. Trotz Hybridarbeit bleibt die Netto-Flächenabsorption für Gebäude mit flexiblen Grundrissen und Wellness-Einrichtungen positiv. Entwickler wandeln veraltete Bestände in Boutique-Mischnutzungsprojekte oder Life-Science-Labore um, um aufkommende Nachfragenischen zu erschließen. Unterdessen verzeichnet das Logistiksegment einen prognostizierten CAGR von 7,33 %, angetrieben durch E-Commerce-Wachstum und Near-Shoring-Strategien. Institutionelles Kapital fließt in Build-to-Core-Lagerparks mit großen lichten Höhen und automatisierungsgerechten Böden. Forward-Funding-Deals reduzieren das Vermietungsrisiko und beschleunigen Projektzeitpläne.

Die Größe des israelischen Gewerbeimmobilienmarkts im Bereich Logistik profitiert von der Diversifizierung der Häfen und Autobahnausbauten, die die letzte Meile der Lieferung verkürzen. Kühlkettenanlagen gewinnen bei Pharmaimporteuren und Lebensmittelplattformen an Bedeutung, die strenge Temperaturstandards einhalten müssen. Das spekulative Angebot bleibt begrenzt, was eine gesunde Belegung aufrechterhält und das Mietwachstum fördert. Im Vergleich dazu steht der Einzelhandel vor strukturellen Veränderungen, da Omnichannel-Strategien die Ladenflächengrößen neu gestalten. Das Gastgewerbe erholt sich mit der Rückkehr von Geschäftsreisen und regionalem Tourismus, doch Eigentümer priorisieren das Potenzial zur adaptiven Umnutzung, um Nachfrageschwankungen abzufedern.

Nach Geschäftsmodell: Verkäufe dominieren weiterhin, doch Vermietung gewinnt an Dynamik

Verkaufstransaktionen machten im Jahr 2025 73,20 % der Gesamtaktivität aus, was die lokale Präferenz für Vermögensbesitz und die Verfügbarkeit von Hypotheken widerspiegelt. Vermögende Privatanleger und Family Offices erwerben einkommensgenerierende Gebäude, um Kapital zu erhalten und sich gegen Inflation abzusichern. Dennoch zeigt die Vermietung einen robusten CAGR-Ausblick von 7,12 %, da Unternehmen ihre Bilanzen optimieren und internationale Marktteilnehmer operative Flexibilität bevorzugen. Vermieter gestalten Mietbedingungen mit indexgebundenen Staffelungen, gemeinsamer Instandhaltung und vorzeitigen Kündigungsoptionen. Sale-Leaseback-Strukturen erschließen Kapital für Nutzer und sichern gleichzeitig langfristige Mietverhältnisse für Eigentümer.

Wiederkehrende Mieteinnahmen stabilisieren den Cashflow für REITs und unterstützen die Dividendentransparenz, die Pensionsfonds anzieht. Die dem Vermietungsbereich zuzurechnende Größe des israelischen Gewerbeimmobilienmarkts wächst, da Entwickler zweckgebundene Campusse für Einzel- oder Mehrmieternutzung liefern. Prop-Tech-Plattformen digitalisieren das Vertragsmanagement, automatisieren die Rechnungsstellung und ermöglichen datengesteuerte Vermögensoptimierung, was sowohl die Mietererfahrung als auch die Eigentümermargen verbessert.

Nach Endnutzer: Unternehmen und KMU treiben die Nachfragedynamik an

Unternehmen und KMU trugen im Jahr 2025 55,35 % der Marktaktivität bei, unterstützt durch ein lebendiges Start-up-Ökosystem und eine stetige multinationale Expansion. Risikokapitalzuflüsse finanzieren die Inanspruchnahme von Büroflächen, während globale Unternehmen ihre Forschungs- und Entwicklungszentren in der Nähe von Israels Talentpools ansiedeln. Anbieter flexibler Arbeitsflächen bündeln die Nachfrage kleinerer Mieter in Hauptmietverträge und erleichtern so den Markteintritt für neue Unternehmen. Das Segment soll bis 2031 mit 6,36 % wachsen und eine stetige Absorption in Büro-, Leichtindustrie- und Mischnutzungsportfolios aufrechterhalten.

Haushalte und Privatnutzer bleiben wichtig im straßenseitigen Einzelhandel, in der Gastronomie und in kleinen Lagerhäusern. Staatliche und institutionelle Mieter verleihen durch langfristige Mietverträge in Jerusalem und Bezirkshauptstädten Stabilität. Die Größe des israelischen Gewerbeimmobilienmarkts ist mit staatlichen Nutzern verknüpft und unterstützt Infrastrukturinvestitionen, insbesondere für öffentliche Verwaltung und Gesundheitseinrichtungen. Entwickler balancieren spekulative und vorvermietete Strategien, um unterschiedlichen Beschaffungszeitplänen und Compliance-Anforderungen gerecht zu werden.

Geografische Analyse

Der Anteil des Bezirks Tel Aviv von 44,35 % unterstreicht seinen unbestrittenen Status als finanzielles und technologisches Zentrum des Landes. Erstklassige Bürotürme mit LEED- oder WELL-Zertifizierungen erzielen überdurchschnittliche Belegungsraten, da Technologiegiganten und Fintech-Start-ups ihre Forschungs- und Entwicklungskapazitäten ausbauen. Die Nähe des Bezirks zum Flughafen Ben Gurion verbessert die Mobilität von Führungskräften, während das neue Stadtbahnnetz die Einzugsgebiete der Pendler erweitert und die Besucherfrequenz im Einzelhandel rund um Bahnhofsknoten steigert.

Das Wachstum des Südbezirks mit einem CAGR von 6,63 % spiegelt konzertierte Regierungsbemühungen wider, die wirtschaftliche Aktivität vom überfüllten Zentrum zu diversifizieren. Industrieparks in der Nähe von Be'er Scheva ziehen Halbleiterunterauftragnehmer, Integratoren erneuerbarer Energien und Verteidigungstechnologieproduzenten an. Logistikentwickler erwerben große Grundstücke entlang der Autobahn 6, um Multi-Client-Distributionscampusse zu errichten, die sowohl inländische als auch Exportströme über den Hafen Aschdod bedienen. Niedrigere Grundstückskosten ermöglichen höhere Grundstücksausnutzungsquoten, während kommunale Steueranreize die Projektrealisierbarkeit stärken.

Vororte des Zentralbezirks wie Petah Tikwa und Ramat Gan bieten kosteneffektive Alternativen für flächenintensive Nutzer. Unternehmen, die nicht kundenorientierte Funktionen verlagern, profitieren von wettbewerbsfähigen Mieten und bleiben dennoch innerhalb von 20 Minuten vom zentralen Geschäftsviertel Tel Avivs per Bahn entfernt. Der Bezirk beherbergt die größte Konzentration von Edge-Rechenzentrum-Projekten und nutzt dabei robuste Stromnetze und Glasfaserverbindungen.

Die gewerbliche Nachfrage in Jerusalem bleibt stabil, angeführt von Regierungsministerien, diplomatischen Missionen und akademischen Einrichtungen. Life-Science-Inkubatoren, die mit Krankenhäusern und Universitäten verbunden sind, treiben die Nachfrage nach spezialisiertem laborgeeignetem Büroraum an. Denkmalschutzvorschriften schränken das neue Angebot ein und erhalten die Mietertreue gegenüber bestehenden hochwertigen Vermögenswerten.

Nördliche Küstenknoten rund um Haifa verzeichnen eine schrittweise Absorption, die mit der Privatisierung des Hafens und Schienenausbauten zusammenhängt. Nahgelegene Lagerhäuser und Cross-Docking-Einrichtungen reduzieren Staus und ermöglichen 24-Stunden-Betrieb. Investoren integrieren Mikronetze für erneuerbare Energien, um Netzinstabilität zu mindern und unternehmerische Nachhaltigkeitsziele zu erfüllen.

Regulatorisches Umfeld

Die gewerbliche Immobilienaktivität Israels wird durch den Rahmen des Planungs- und Baugesetzes sowie die zugehörigen Planungs- und Bauvorschriften geprägt, die von nationalen und lokalen Planungs- und Genehmigungsbehörden verwaltet werden. Im April 2025 wurde das Planungs- und Baugesetz (Änderung Nr. 160) veröffentlicht, das ein nationales, gestrafftes Genehmigungsverfahren für nationale Infrastruktur und Projekte einführt, die definierte Größenschwellen erfüllen (einschließlich Projekten mit mindestens 80 Wohneinheiten). Dies setzt den politischen Fokus auf die Verkürzung der Genehmigungszeiträume für Großprojekte fort, mit Ausstrahlungseffekten auf gemischt genutzte Flächen.

Regulatorische Anpassungen im Jahr 2025 zielten auch darauf ab, die Kontinuität der Genehmigungsverfahren zu wahren und Prozesse zu standardisieren. Im Juli 2025 ermöglichten die Planungs- und Bauvorschriften (Baugenehmigung) (Übergangsbestimmung) (Nr. 2), 2025 den lokalen Genehmigungsbehörden, Bezugsgenehmigungen auszustellen, wenn bestimmte nicht wesentliche Details noch unvollständig waren, sofern Sicherheits- und Bewohnbarkeitsbedingungen erfüllt waren. Im September 2025 standardisierte eine Änderung zur Berechnung von Flächen und Bauprozentsätzen die Messmethoden über Pläne und Genehmigungen hinweg, was sich auf die Machbarkeitsmodellierung, Effizienzkennzahlen bei der Vermietung und die Vergleichbarkeit der Bewertung von einkommensgenerierenden Vermögenswerten auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette gewerblicher Immobilien in Israel erstreckt sich von der Flächenplanung und -zuweisung (nationale und lokale Planungsprozesse) über Entwicklung, Bauausführung und Materialbeschaffung, Finanzierung, Vermittlung und Vermietung bis hin zu Immobilien- und Facility-Management. Entwickler und Bauunternehmer koordinieren Design und Compliance, oft unter engen Terminvorgaben, während Kreditgeber und Kapitalmarktinvestoren die Projektphasierung und Vorvermietungsanforderungen beeinflussen. Die Bank of Israel berichtete, dass die Verschuldung in der Immobilien- und Baubranche zum September 2025 534 Milliarden NIS erreichte (36 % der Schulden des nichtfinanziellen Unternehmenssektors), was die Bedeutung der Finanzierungsstruktur und des Covenant-Managements über Portfolios hinweg unterstreicht.

Die Ausführungsökonomie bleibt sensibel gegenüber der Verfügbarkeit von Material und Arbeitskräften. Baumaterialien zeigen 2026 kurzfristige Volatilität: Die Preisindizes für Straßen- und Brückenbaustoffe verzeichneten im Mai 2026 einen monatlichen Anstieg von 2,5 %, getrieben durch Asphalt (+10,7 %) und Steinbruchmaterialien (+4,5 %). Lieferantenankündigungen nannten Preiserhöhungen von 10 % bis 20 %, verbunden mit globalen Rohstoffkosten. Diese Dynamiken erhöhen den Wert von langfristiger Beschaffung, Rahmenverträgen und integrierter Lieferplanung. Auch die Compliance bei der Beschaffung bleibt wesentlich, da die israelische Wettbewerbsbehörde Verbote gegen Angebotsabsprachen durchsetzt und Fehlverhalten bei bauaufsichtsbezogenen Ausschreibungen sanktioniert.

Wettbewerbslandschaft

Der israelische Gewerbeimmobilienmarkt weist eine moderate Konzentration auf, wobei etablierte inländische Entwickler wie Azrieli Group, Melisron und Gazit Globe ihre umfangreichen Grundstücksreserven und regulatorische Vertrautheit nutzen, um erstklassige Standorte zu sichern. Diese Unternehmen verfolgen eine Diversifizierung über Büro-, Einzelhandels-, Logistik- und Rechenzentrumsvertikalen hinweg, um Einkommenszyklen zu glätten. Die Kapitalaufnahme über inländische REIT-Strukturen senkt die Finanzierungskosten, während strategische Veräußerungen Kapital für neue Entwicklungen freisetzen.

Internationale Marktteilnehmer gehen Partnerschaften mit lokalen Akteuren ein, um Bebauungsplanverfahren und Sicherheitsvorschriften zu navigieren. Globale Dienstleister wie CBRE, JLL, Cushman & Wakefield und Colliers beraten bei grenzüberschreitendem Kapitaleinsatz, Portfoliomanagement und ESG-Compliance. Joint Ventures verbinden ausländisches Kapital mit lokaler Ausführungskompetenz und mindern geopolitische und Währungsrisiken.

Technologieintegration differenziert führende Vermieter. Intelligente Gebäudeplattformen überwachen den Energieverbrauch, die vorausschauende Wartung und die Innenraumluftqualität, verbessern die Mieterzufriedenheit und senken die Betriebskosten. Anbieter flexibler Arbeitsflächen mieten zusammenhängende Etagen in erstklassigen Türmen und bieten Unternehmen schlüsselfertige Ausweichflächen. Entwickler erproben modulare Bauweise, um Bauzeiten und CO₂-Fußabdrücke zu reduzieren.

Führende Unternehmen der israelischen Gewerbeimmobilienbranche

Arko Holdings Ltd

Ashtrom Group Ltd

Gazit-Globe Ltd

Azrieli Group Ltd

Melisron Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Verkehrsorientierte, gemischt genutzte gewerbliche Knotenpunkte und hochwertige Büroumgebungen, die von Technologiemietern verankert sind, definieren sichtbaren Weißraum, insbesondere dort, wo Kommunen bahnnahe Bezirke vorantreiben und Entwickler moderne, effiziente Grundrisse zusammenstellen können. Die Vermietungsdynamik wird durch abgeschlossene Mieteraktivitäten im Jahr 2026 unterstützt, darunter große Büroanmietungen im Landmark-Komplex in Tel Aviv, mit Wiz und Cyberstarts, die mehrere Stockwerke im Landmark Tower B mieten, sowie den Ausbau flexibler Arbeitsräume (Mindspace kündigte ein 10.000 Quadratmeter großes Büro- und Konferenzzentrum im Beyond-Turm in Givatayim an). Diese Schritte verstärken die Nachfrage nach Grade-A-Gebäuden mit starker digitaler Infrastruktur, Stromausfallsicherheit und ausstattungsreichen Spezifikationen.

Über das Kerngebiet Tel Aviv hinaus erweitern spezialisierte Beschäftigungszentren und Industrie-Büro-Hybride die investierbare Landkarte, wie die BST Group belegt, die mit den Fundamentarbeiten für einen 43.000 Quadratmeter großen Bürotower für Nvidia im Ofer-Yokneam-Park begann (Mai 2026). Machbarkeitsstudien für Entwicklungen und Underwriting-Disziplin berücksichtigen zunehmend kommunale Arnona-Grundsteuersätze, einschließlich der 2026 von lokalen Räten veröffentlichten Arnona-Verordnungen, sowie Infrastrukturfinanzierungswege wie die landesweite Ausschreibung der staatlichen Behörde für städtische Erneuerung zur Finanzierung von Infrastruktur für Stadterneuerung. Auf der Umsetzungsseite bleiben modulares Bauen und ConTech-Tools aktive Wege, um das Risiko in der Bauphase zu reduzieren und die Betriebsleistung zu verbessern, unterstützt durch Entwicklerkapazitäten wie Tidhars modulare Baufabrik in Sderot, die in Partnerschaft mit Elements Europe betrieben wird.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Azrieli Group beauftragte Goldman Sachs mit der Suche nach einem strategischen Partner, der rund 1 Milliarde EUR in ihre Rechenzentrums-Tochtergesellschaft Green Mountain investieren soll, bei einer berichteten Bewertungsspanne von 4 bis 5 Milliarden EUR. Der Prozess unterstreicht die Rolle von Rechenzentren als kapitalintensive CRE-Nebenkategorie und signalisiert eine aktive Kapitalrecyclingstrategie zur Finanzierung von Plattformausbau und Pipeline-Beschleunigung.

- April 2026: Melisron gab den Abschluss der Vermarktung aller Büroflächen im Turm B des Landmark-Tel-Aviv-Projekts bekannt, insgesamt 47.500 Quadratmeter. Der vollständige Vermietungsfortschritt in einer Vorzeige-Büroentwicklung in Tel Aviv unterstützt die Preissetzungsmacht für erstklassige Vermögenswerte und erhöht den Wettbewerbsdruck auf sekundäre Bestände, ihre Spezifikationen und das Mietererlebnis zu verbessern.

- Dezember 2024: Erhöhte Sicherheitsbedrohungen rund um den Hafen von Haifa ließen die Möglichkeit einer Frachtumleitung und Betriebsstörungen aufkommen. Diese Dynamik erhöhte die Aufmerksamkeit auf Redundanz in der Logistikroutenführung und förderte eine stärkere Fokussierung auf alternative Drehkreuze und Binnenverteilungsknoten innerhalb der gewerblichen Logistiklandschaft Israels.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst einkommensgenerierende Gewerbeimmobilien in Israel, wobei der Wert durch eine Mischung aus Vermietungsaktivitäten und Vermögenstransaktionen in den Bereichen Büro, Einzelhandel, Logistik oder Industrieanlagen sowie gewerblich geführte gemischt genutzte Immobilien gebildet wird.

Ausschlüsse des Anwendungsbereichs: Reine Wohnimmobilien, Spekulation mit Rohland sowie unbebautes Land, das ohne klare kommerzielle Entwicklungs- oder Vermietungsabsicht gehalten wird, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik / Industrie

- Sonstige (Mischnutzung, Rechenzentren)

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen und KMU

- Sonstige

- Nach Region

- Bezirk Tel Aviv

- Zentralbezirk

- Bezirk Jerusalem

- Übriges Israel

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit öffentlichen Daten, die helfen, das Angebots- und Nachfragebild für einkommensgenerierende Vermögenswerte zu verankern, einschließlich Quellen wie dem israelischen Zentralamt für Statistik für Bau- und Wirtschaftsindikatoren, der Bank of Israel für Zinssatz- und Kreditbedingungen sowie Zusammenfassungen der israelischen Steuerbehörde, die die Transaktionsdynamik anzeigen. Wir verwiesen auch auf Quellen wie die israelische Bodenbehörde für Land- und Entwicklungskontext sowie Veröffentlichungen des Finanzministeriums für makroökonomische Annahmen, die bei der Szenarienerstellung verwendet wurden.

Um die Zahlen praxistauglich zu machen, überprüften wir Unternehmensmeldungen, Investorenpräsentationen und Pressemitteilungen, um Vermietungstrends, Entwicklungs-Pipelines und Kapitalmarktaktivitäten zu verstehen. Anschließend haben wir dieselben Themen mit kostenpflichtigen Abonnements für Unternehmensfinanzdaten und zusätzlicher Nachrichtenberichterstattung gegengeprüft. Bei Bedarf wurden Patentdatenbanken nur für richtungsweisende Signale zur Einführung von Bautechnologie verwendet, nicht als direkte Eingaben zur Größenbestimmung. Die hier aufgeführten spezifischen Schreibtischquellen sind beispielhaft, und es wurden viele weitere öffentliche und kostenpflichtige Quellen verwendet, um Daten zu sammeln, Punkte zu validieren und Annahmen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit Vermögenseigentümern, Entwicklern, Vermittlern, Kreditgebern und großen Nutzern geführt, um zu bestätigen, was aktiv vermietet wird, was gehandelt wird und wie die Preisgestaltung in wichtigen Bezirken wie Tel Aviv, Zentral, Jerusalem und dem übrigen Israel erfolgt. Wir nutzten diese Gespräche, um Lücken aus den Schreibtischdaten zu prüfen, insbesondere hinsichtlich der Leerstandsentwicklung, effektiver Mieten nach Anreizen und wie Investoren ihre Renditeerwartungen bei sich ändernden Zinssätzen anpassen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 12 % | APAC: 50 % |

| Mittlere Ebene: 57 % | Funktions-/Bereichsleiter: 33 % | EMEA: 30 % |

| Kleinere Akteure: 14 % | Manager: 55 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Das Modell wird mit einem Top-down-Ansatz erstellt, bei dem die makroökonomische Immobilienaktivität in gewerbliche Nachfragepools rekonstruiert und anschließend nach israelspezifischen Vermietungs- und Transaktionsmustern gefiltert wird. Um die Realitätsnähe zu gewährleisten, werden die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, wie z. B. stichprobenartigen Mietrollen und Belegungsprüfungen nach Vermögensart, sowie einer leichten Zusammenfassung sichtbarer Projekt-Pipelines und Kanal-Feedbacks.

Zu den im Modell verwendeten Eingaben gehören die Entwicklung der Büro- und Industrieleerstände, die Bewegung der effektiven Mieten (einschließlich Anreizdruck), Cap-Rate- und Renditeerwartungen, Baufertigstellungen und Genehmigungsdynamik sowie Signale zu Zinssätzen und Kreditverfügbarkeit. Wo eine Bottom-up-Sicht nicht vollständig ist, werden Lücken mittels bezirksweiter Benchmarks und konservativer Belegungsspannen behandelt, die in Primärgesprächen erneut getestet werden. Die Prognose stützt sich auf Szenarioanalysen, unterstützt durch von Marktteilnehmern geteilte Erwartungen auf Variablenebene, und die endgültige Verlaufskurve wird anschließend geglättet, damit einmalige Transaktionsspitzen die Vorwärtskurve nicht verzerren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie Transaktionsdynamik, Kreditbedingungen und bekannten Belastungspunkten bei der Vermietung überprüft, und anschließend werden Abweichungen geprüft, bevor die Zahlen finalisiert werden. Wenn sich ein wichtiger Faktor stark verändert, etwa Zinssätze, Leerstand oder eine regulatorische Änderung, die die Investitionsbereitschaft verschiebt, kontaktieren wir die Quellen erneut und führen die Sensitivitätsanalyse erneut durch, um Richtung und Größe der Auswirkung zu bestätigen.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Preisgestaltung, Liquidität oder die Entwicklungs-Pipeline verändern können. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die den aktuellsten verfügbaren Daten entspricht.

Vergleich der Marktgröße für gewerbliche Immobilien in Israel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für gewerbliche Immobilien in Israel können weit auseinanderliegen, da die Abgrenzungen nicht immer identisch sind und die zugrunde liegende Berechnung nicht immer auf denselben realen Signalen basiert. Unterschiede zeigen sich schnell, wenn sich eine Studie stärker auf breite Immobiliengesamtwerte stützt, während eine andere sich ausschließlich auf einkommensgenerierende Gewerbeimmobilien konzentriert.

Wesentliche Lücken entstehen üblicherweise dadurch, was als gewerblicher Wert gezählt wird (Transaktionswert, Mieteinnahmen oder eine Mischung), wie gemischt genutzte Vermögenswerte behandelt werden und ob die Methode zinsbedingte Preisschwankungen normalisiert. Durch die Verfolgung bezirksbezogener Vermietungssignale und Transaktionsaktivitäten hält Mordor Intelligence den Wert für 2026 an gewerblich mietergeführte Vermögenswerte gebunden, statt an breitere Wohn- und Landkategorien, die die Gesamtwerte aufblähen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,45 Milliarden USD (2026) | |

| Marktforschungsverlag A | 19,21 Milliarden USD (2025) | Verwendet einen anderen Zeitpunkt und ein anderes Basisjahr, und der gewerbliche Umfang scheint Hotellerie und gemischt genutzte Immobilien breiter zu umfassen, was den Wert verschieben kann, wenn sich die Investitionsstimmung ändert. |

| Branchen-Tracker B | 172,30 Milliarden USD (2025) | Stellt den israelischen Gesamtimmobilienmarkt dar, in dem Wohn-, Land- und Eigentumskategorien enthalten sind, sodass er nicht direkt mit einer rein gewerblichen Marktgrößenbestimmung vergleichbar ist. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch Abgrenzungsunterschiede und das für die Messung verwendete Jahr, weniger durch einen einfachen Unterschied in den Wachstumserwartungen. Wenn der gezählte Wert auf einkommensgenerierende Gewerbeimmobilien beschränkt und mit Vermietungs-, Preis- und Finanzierungssignalen gegengeprüft wird, lässt sich die endgültige Marktgröße leichter auf klare Annahmen und wiederholbare Schritte zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des israelischen Gewerbeimmobilienmarkts?

Der Markt wird im Jahr 2026 auf 20,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 27,94 Milliarden USD erreichen.

Welcher Immobilientyp führt den Markt an?

Büros halten den größten Marktanteil von 39,25 % am israelischen Gewerbeimmobilienmarkt, getragen von Technologie- und Finanzdienstleistungsmietern in Tel Aviv.

Wo findet das schnellste regionale Wachstum statt?

Der Zentralbezirk verzeichnet das höchste Wachstum mit einem prognostizierten CAGR von 6,86 % für 2026–2031, angetrieben durch die Expansion von Logistik und Industrie.

Warum ziehen Logistikvermögenswerte zunehmendes Investoreninteresse auf sich?

E-Commerce-Wachstum, Hafendiversifizierung und Kühlkettennachfrage treiben einen CAGR von 7,33 % in der Logistik- und Industrieimmobilienbranche an.

Wie mindern Entwickler steigende Baukosten?

Sie setzen Joint Ventures, modulare Bauweise, Value Engineering und gemischt genutzte Dichte ein, um die Margen angesichts von Rekordgrundstücks- und Materialpreisen zu schützen.

Welche Rolle spielen REITs im Markt?

Die Allokation inländischer Pensionsfonds in REITs stellt liquides, inflationsgebundenes Kapital bereit, das neue Entwicklungen und Vermögensakquisitionen unterstützt.

Seite zuletzt aktualisiert am: