Größe und Marktanteil des Immobilien-Crowdfunding-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.95 Milliarden US-Dollar |

| Marktgröße (2031) | 28.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Immobilien-Crowdfunding-Markts von Mordor Intelligence

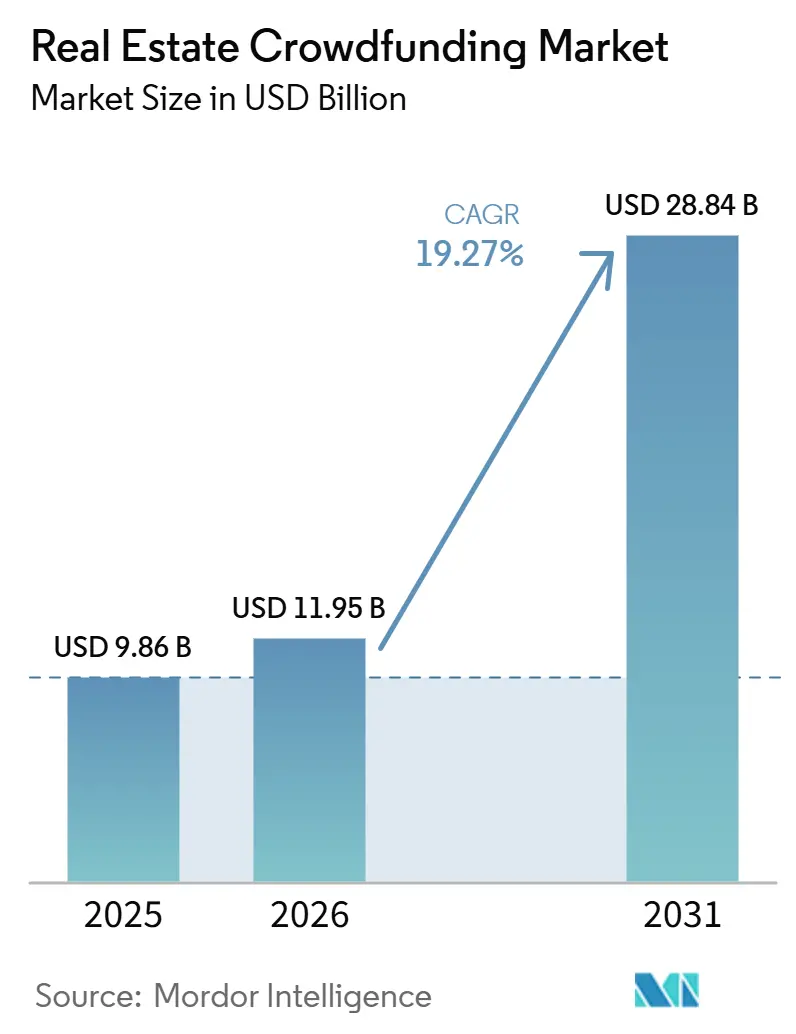

Die Größe des Immobilien-Crowdfunding-Markts wird für 2025 auf 9,86 Milliarden USD und für 2026 auf 11,95 Milliarden USD geschätzt und soll bis 2031 einen Wert von 28,84 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 19,27 % von 2026 bis 2031 entspricht.

Der Immobilien-Crowdfunding-Markt wächst, da Bruchteilseigentum die Einstiegshürden senkt, digitales Onboarding den Zugang verbessert und eine breitere Retailbasis ab Schwellenwerten von nur 1 USD in private Immobilieninvestitionen einsteigt. Der Immobilien-Crowdfunding-Markt profitiert auch von der gesunkenen Risikobereitschaft der Banken bei der Immobilienfinanzierung, was mehr Raum für alternative Finanzierungskanäle und flexible Kapitalstrukturen in der Sponsorengemeinschaft schafft. Tokenisierung fügt eine Liquiditätsebene hinzu, die traditionellen Plattformstrukturen oft fehlte, und die im Juni 2026 geschlossene Partnerschaft von Goldman Sachs mit Apex Group und Archax zeigt, dass institutionelle Akteure blockchain-basierte Immobilienfondstrukturen nun als ernsthaftes Kapitalmarktinstrument betrachten. Mobile-First-Design, KI-gestützte Immobilienbewertung und IRA-kompatible Strukturen erweitern den adressierbaren Investorenpool und machen den Immobilien-Crowdfunding-Markt zugänglicher als frühere Plattformgenerationen. Der Wettbewerb im Immobilien-Crowdfunding-Markt verschärft sich nun zunehmend in den Bereichen Zeichnungsqualität, Liquiditätsgestaltung und Plattformdisziplin, da Investoren mehr auf Beständigkeit und Transparenz achten als auf die ausgewiesene Rendite allein.

Wichtigste Erkenntnisse des Berichts

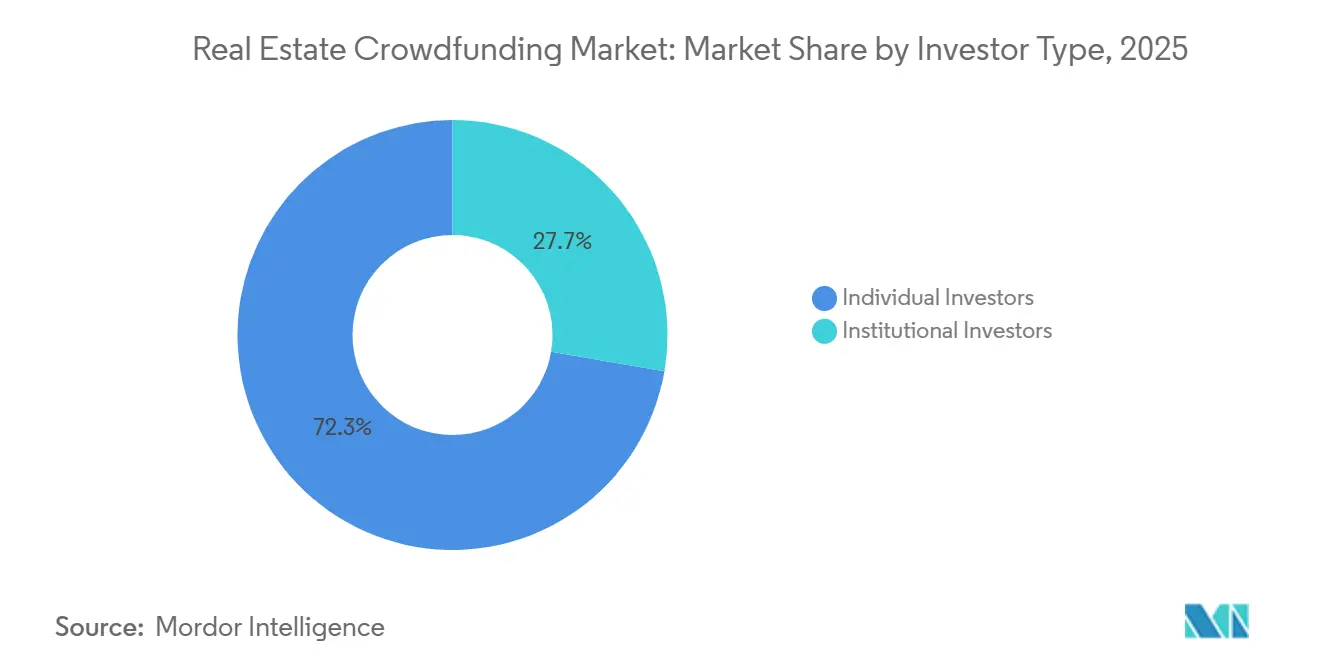

- Nach Investorentyp hielten Einzelinvestoren im Jahr 2025 einen Marktanteil von 72,31 % am Immobilien-Crowdfunding-Markt, während institutionelle Investoren bis 2031 voraussichtlich mit einer CAGR von 22,57 % wachsen werden.

- Nach Instrumententyp entfiel im Jahr 2025 ein Marktanteil von 61,89 % am Immobilien-Crowdfunding-Markt auf schuldenbasiertes Crowdfunding, während hybride Strukturen bis 2031 voraussichtlich mit einer CAGR von 21,82 % wachsen werden.

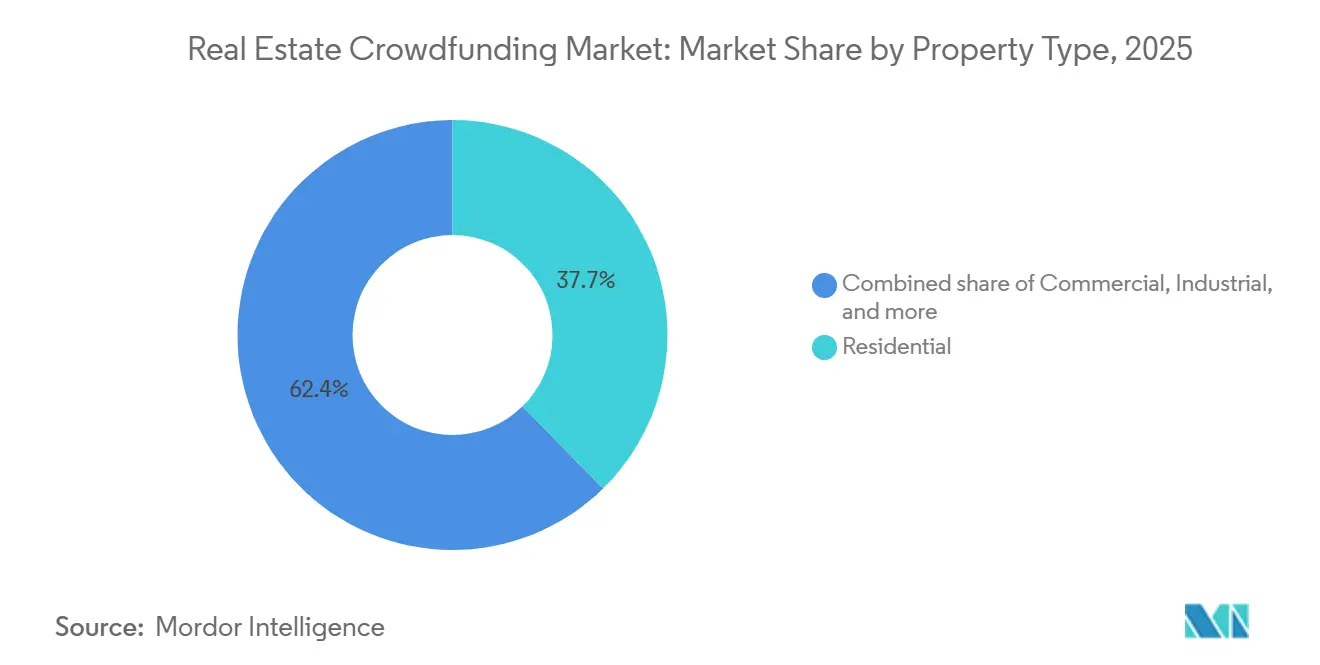

- Nach Immobilientyp entfiel im Jahr 2025 ein Marktanteil von 37,65 % am Immobilien-Crowdfunding-Markt auf Wohnimmobilien, während Industrieimmobilien bis 2031 voraussichtlich mit einer CAGR von 23,49 % wachsen werden.

- Nach Investitionsmodell hielt Deal-by-Deal-Investitionen im Jahr 2025 einen Marktanteil von 66,76 % am Immobilien-Crowdfunding-Markt, während fondsbasierte Strukturen bis 2031 voraussichtlich mit einer CAGR von 24,02 % wachsen werden.

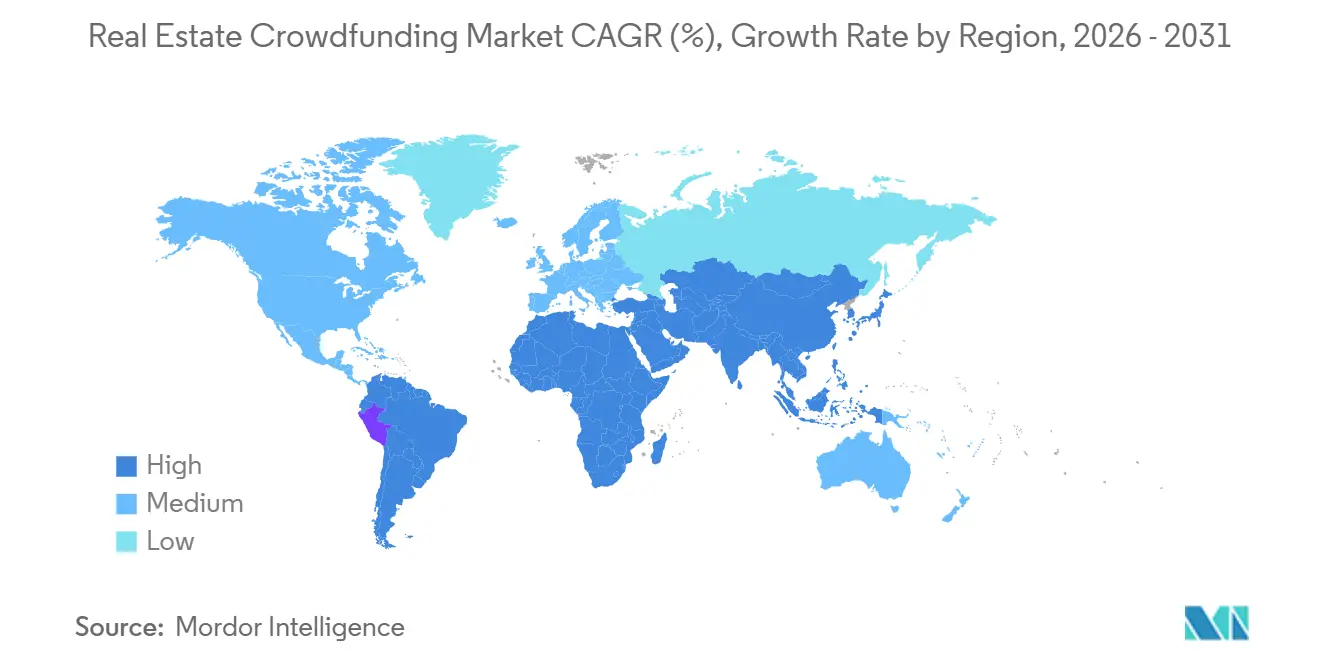

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 53,27 % am Immobilien-Crowdfunding-Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 24,78 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Immobilien-Crowdfunding-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Zugang zu Bruchteilseigentum an Immobilien | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach passivem Einkommen und Portfoliodiversifikation | +3.5% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Klarheit für Online-Investitionen | +2.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Mobile-First-Investitionserlebnissen | +2.4% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Automatisierung der grenzüberschreitenden Compliance erschließt internationales Kapital | +2.0% | Global, mit frühen Gewinnen in Singapur, den Vereinigten Arabischen Emiraten und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Tokenisierte Sekundärliquidität für illiquide Vermögenswerte | +2.5% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Zugang zu Bruchteilseigentum an Immobilien

Der Immobilien-Crowdfunding-Markt nähert sich dem Mainstream-Privatanlegergeschäft, da die Mindestanlagebeträge auf ein Niveau gesunken sind, das nicht mehr ausschließlich vermögenden Privatpersonen vorbehalten ist. Diese Verschiebung verändert die Art und Weise, wie Sponsoren die Kapitalbildung angehen, da eine breitere Investorenbasis nun Angebote unterstützen kann, die früher von engen privaten Platzierungsnetzwerken abhingen. Zwischen 2016 und 2024 meldeten 3.869 Angebote gemäß SEC-Regulierung CF Erlöse in Höhe von 1,3 Milliarden USD, und das Tempo verbesserte sich, nachdem die jährliche Obergrenze 2021 auf 5 Millionen USD pro Emittent angehoben wurde[1]Highlights der Regulierung Crowdfunding-Aktivität (2016–2024) aus der SEC-Abteilung für Wirtschafts- und Risikoanalyse – Mai 2025 | SyndicationAttorneys.com. Die Petition vom März 2026 zur Modernisierung der Regulierung CF zeigt, dass die regulatorische Seite des Zugangs noch im Wandel ist und die Beteiligung von Emittenten und Investoren weiter ausweiten könnte, wenn die Änderungen voranschreiten. Plattformen kombinieren auch Bruchteils-Strukturen mit IRA-kompatiblen Hüllen und privaten Immobilienformaten, was dem Immobilien-Crowdfunding-Markt hilft, direkter mit börsennotierten REITs und digitalen Vermögensprodukten zu konkurrieren.

Steigende Nachfrage nach passivem Einkommen und Portfoliodiversifikation

Der Immobilien-Crowdfunding-Markt zieht Investoren an, die Rendite, regelmäßige Ausschüttungen und Zugang zu privaten Vermögenswerten suchen, ohne das vollständige Immobilieneigentum zu übernehmen. Diese Nachfrage ist auf institutioneller Ebene sichtbar, wo Pensionsfonds ihren Anteil am weltweit in nicht börsennotierte Immobilien investierten Kapital im Jahr 2025 auf 39 % erhöhten, gegenüber 32 % im Jahr 2024 – dem höchsten Stand seit 2021. Dieselbe Präferenz unterstützt die Retailseite des Immobilien-Crowdfunding-Markts, wo einkommensorientierte Produkte auch unter engeren Kreditbedingungen an Relevanz gewinnen. Schuldenbasierte Formate bleiben gut auf diese Nachfrage ausgerichtet, da sie klarere Cashflow-Erwartungen bieten und oft näher an gesicherten Kreditstrukturen liegen als reine Eigenkapitalbeteiligungen. Hybride Strukturen kommen dem Immobilien-Crowdfunding-Markt ebenfalls zugute, indem sie Produkte anbieten, die sowohl Einkommenserwartungen als auch Aufwärtsbeteiligungen erfüllen, ohne Investoren in ein einziges Renditeprofil zu zwingen.

Tokenisierte Sekundärliquidität für illiquide Vermögenswerte

Der Immobilien-Crowdfunding-Markt stand lange vor einer grundlegenden Einschränkung: Viele Investoren akzeptieren private Immobilienrenditen nur, wenn sie vor dem Ende einer langen Haltedauer einen glaubwürdigen Ausstiegspfad erkennen können. Die Tokenisierung löst dieses Problem, indem sie Immobilieninteressen in digitale Einheiten umwandelt, die unter automatisierten Compliance-Regeln verfolgt, übertragen und verwaltet werden können. Im Mai 2025 kündigten MAG und MultiBank Group eine Tokenisierungsvereinbarung im Wert von 3 Milliarden USD für Wohnimmobilien in Dubai an, was zeigt, dass große Entwickler beginnen, tokenisierte Strukturen in einem bedeutenden Maßstab einzusetzen[2]Emiratische Gruppen verfolgen 3-Milliarden-USD-Tokenisierungsdeal | Crowdfund Insider, CROWDFUNDINSIDER. Im Juni 2026 arbeitete Goldman Sachs mit Apex Group und Archax an einem blockchain-nativen, tokenisierten Immobilienfonds, was dem Immobilien-Crowdfunding-Markt ein starkes Signal sendete, dass institutionelle Governance mit tokenbasierter Fondsinfrastruktur kombiniert werden kann. Mit der Weiterentwicklung dieses Modells wird der Immobilien-Crowdfunding-Markt bei Premium-Angeboten wahrscheinlich mehr Gewicht auf Liquiditätsgestaltung und Übertragbarkeit legen als in früheren Plattformzyklen.

Rasche Verbreitung von Mobile-First-Investitionserlebnissen

Der Immobilien-Crowdfunding-Markt expandiert über das traditionelle Desktop-geführte Investieren hinaus, da Mobile-First-Oberflächen die Reibung von der Kontoeröffnung bis zur Portfolioüberwachung reduzieren. Schnellere KYC-Prüfungen, In-App-Dashboards und sofortige Benachrichtigungen für neue Angebote helfen Investoren, schnell zu handeln, ohne die langsameren Arbeitsabläufe älterer Vermögensplattformen durchlaufen zu müssen. Arrived startete im November 2025 einen Sekundärmarktplatz für Anteile an einzelnen Mietwohnhäusern und gab im ersten Quartal 2026 bekannt, dass es vierteljährliche Investorendividenden von mehr als 3,7 Millionen USD ausschüttete, während sein privater Kreditfonds eine annualisierte Rendite von 8,1 %–8,6 % erzielte[3]Arrived Finanzielle Performance Q1 2026 | Arrived – Einfach in Immobilien investieren, ARRIVED.COM. Fundrise fügte im Januar 2026 RealAI hinzu und positionierte es als ein Tool, das auf Daten von mehr als 35.000 Wohneinheiten mit einem Immobilienvermögen von über 7 Milliarden USD aufbaut, was zeigt, wie Plattformintelligenz Teil der Nutzererfahrung wird und nicht mehr nur eine Back-Office-Funktion ist. Dies ist besonders im asiatisch-pazifischen Raum relevant, wo der Immobilien-Crowdfunding-Markt gut positioniert ist, um vom mobilgeführten Finanzverhalten jüngerer, digital aufgewachsener Investorengruppen zu profitieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Illiquidität und schwache Sekundärausstiegsoptionen | -2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Wertpapiervorschriften in verschiedenen Rechtsordnungen | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Cybersicherheit, KYC und Betrugsrisiken für Investoren | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von der Genauigkeit der Immobilienbewertung und der Vermögensperformance | -1.0% | Asiatisch-pazifischer Raum und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Illiquidität und schwache Sekundärausstiegsoptionen

Der Immobilien-Crowdfunding-Markt steht weiterhin vor einem strukturellen Liquiditätsproblem, da viele Angebote Kapital für mehrere Jahre binden und begrenzte oder keine vorzeitigen Ausstiegsmöglichkeiten bieten. Diese Einschränkung verengt die adressierbare Investorenbasis, da Privatanleger häufig mehr Flexibilität benötigen, als private Immobilienstrukturen bieten können. Gemäß SEC-Regulierung CF können im Rahmen einer Crowdfunding-Transaktion erworbene Wertpapiere in der Regel 1 Jahr lang nicht weiterverkauft werden, sofern keine qualifizierte Ausnahme gilt, was für viele Angebote eine klare Mindesthaltedauer schafft. Einige Plattformen in den Vereinigten Staaten verschärften Anfang 2026 die Rücknahmebedingungen, was die Bedenken hinsichtlich der Liquiditätserwartungen in langsameren Immobilienzyklen verstärkte. Solange Sekundärhandel, Rücknahme von Schuldscheinen oder tokenbasierte Übertragungen nicht verbreiteter werden, wird der Immobilien-Crowdfunding-Markt weiterhin mit einer Lücke zwischen der Nachfrage der Investoren nach Flexibilität und der Betriebsrealität privater Immobilien konfrontiert sein.

Fragmentierte Wertpapiervorschriften in verschiedenen Rechtsordnungen

Dem Immobilien-Crowdfunding-Markt fehlt ein einheitlicher globaler Regulierungsrahmen, was die Kosten, Dokumentationsanforderungen und die operative Komplexität für Plattformen erhöht, die eine grenzüberschreitende Skalierung anstreben. Europa hat durch die ECSPR-Struktur mehr Fortschritte erzielt als die meisten Regionen, aber anhaltende Probleme in Bezug auf Sprache, AML-Praktiken und unterschiedliche Investorenvertrautheit in den Mitgliedstaaten werden weiterhin hervorgehoben[4] Wertpapier-Crowdfunding: Es gibt über 230 ECSPR-Plattformen in Europa | Crowdfund Insider. Außerhalb Europas muss eine Plattform, die in den Vereinigten Staaten, Japan und Australien tätig sein möchte, weiterhin separate Offenlegungsregeln, Anlegerschutzbestimmungen und Lizenzierungsanforderungen verwalten. Diese Belastung begünstigt größere etablierte Anbieter, die in Rechtstechnologie und dedizierte Compliance-Teams investieren können, während kleinere Betreiber mit einer langsameren Expansion und höheren Betriebskosten pro neuer Region konfrontiert sind. Das Ergebnis ist, dass der Immobilien-Crowdfunding-Markt international wachsen kann, das Wachstum jedoch häufig ungleichmäßig verläuft und ebenso sehr von der Compliance-Fähigkeit wie von der Investorennachfrage geprägt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Investorentyp: Einzelinvestorenbasis liefert Volumen, Institutionen setzen die Bedingungen

Einzelinvestoren hielten im Jahr 2025 einen Anteil von 72,31 % am Immobilien-Crowdfunding-Markt, was die Retailbeteiligung als volumenmäßiges Rückgrat der Plattformaktivität beibehielt. Diese Position wurde durch niedrige Mindestanlagebeträge, selbstgesteuertes Onboarding und eine Nutzererfahrung aufgebaut, die einfacher zu skalieren ist als die meisten institutionellen Immobilienprodukte. Der Immobilien-Crowdfunding-Markt hat diese Merkmale genutzt, um Teilnehmer anzuziehen, die direkten Zugang zu bestimmten Deals wünschen, ohne private Fondsgatekeeper durchlaufen zu müssen. Retailinvestoren passen auch zur Produktlogik vieler Plattformen, da Einzelvermögensangebote, kürzere Entscheidungszyklen und App-basierte Überwachung gut für selbstgesteuertes Kapital funktionieren. In diesem Sinne hat sich der Immobilien-Crowdfunding-Markt nicht nur deshalb ausgeweitet, weil Immobilien online investierbar wurden, sondern weil das Plattformdesign es einer breiten Investorenbasis erleichtert hat, teilzunehmen.

Institutionelle Investoren, obwohl im Jahr 2025 kleiner, werden voraussichtlich die schnellste CAGR unter den Investorentypen mit 22,57 % im Zeitraum 2026–2031 verzeichnen. Ihr Wachstum spiegelt das steigende Interesse von Family Offices, Stiftungen und kleineren Pensionsallokateuren wider, die transparente Gebührenstrukturen und eine granularere Vermögensauswahl suchen, als viele gemischte Vehikel bieten. Pensionsfonds erhöhten ihren globalen Anteil am nicht börsennotierten Immobilienkapital im Jahr 2025 auf 39 % gegenüber 32 % im Jahr 2024, was die Ansicht unterstützt, dass größere Kapitalpools aktiv ihr Engagement in privaten Immobilien überdenken. Der Plattformumbau von CrowdStreet im November 2025 und die Einführung von Nuveen Private Markets-Strategien im Mai 2026 zeigen, wie führende Betreiber Zugangswege aufbauen, die sowohl die Breite des Retailsektors als auch die institutionellen Erwartungen berücksichtigen. Die Immobilien-Crowdfunding-Branche erfüllt daher 2 komplementäre Rollen: Retailinvestoren liefern Skalierung, während institutionelles Kapital die Qualitätssignalisierung im gesamten Immobilien-Crowdfunding-Markt stärkt.

Das Gleichgewicht zwischen diesen Gruppen prägt das Produktdesign im Immobilien-Crowdfunding-Markt. Retailnutzer bevorzugen nach wie vor klares Onboarding, niedrigere Mindestanlagebeträge und Deal-Transparenz, während institutionelle Nutzer mehr Gewicht auf Governance, Berichterstattung und Sponsordisziplin legen. Das bedeutet nicht, dass eine Gruppe die andere ersetzt. Es bedeutet, dass der Immobilien-Crowdfunding-Markt vielschichtiger wird, wobei Plattformen ihre Deal-Präsentationen, die Tiefe der Due Diligence und die Kapitalstrukturen anpassen, um unterschiedliche Investorenbedürfnisse zu erfüllen. Dieses vielschichtige Modell sollte die Retailbeteiligung auch dann zentral halten, wenn Institutionen im Prognosezeitraum schneller wachsen.

Nach Instrumententyp: Schulden dominieren, hybride Strukturen erfassen aufkommendes Risikoappetit

Schuldenbasiertes Crowdfunding machte 2025 mit 61,89 % den größten Anteil am Immobilien-Crowdfunding-Markt aus und war damit die größte Instrumentenkategorie mit deutlichem Abstand. Das Format funktioniert, weil Emittenten häufig vorhersehbare Bedienungsverpflichtungen gegenüber einer Eigenkapitalverwässerung bevorzugen, während Investoren einen klareren Renditepfad schätzen, der durch reale Vermögenssicherheiten unterlegt ist. Der Immobilien-Crowdfunding-Markt hat auch davon profitiert, dass Schuldenprodukte für erstmalige private Immobilieninvestoren in der Regel leichter zu verstehen sind als länger laufende Eigenkapitalstrukturen. Typische Schuldenrenditen von 7 %–12 % und kürzere Haltedauern von 6–24 Monaten machen diese Produkte zu einem praktischen Einstiegspunkt für Investoren, die Einkommen und Kapitaltransparenz priorisieren. Infolgedessen bleibt Fremdkapital das Ankerinstrument in einem großen Teil des Immobilien-Crowdfunding-Marktes.

Eigenkapitalbasierte Strukturen sind nach wie vor relevant, da sie ein höheres IRR-Potenzial von 10 %–18 % bieten, jedoch längere Haltedauern von 3–7 Jahren erfordern und Investoren stärker dem Risiko der Projektfertigstellung und des Restwerts aussetzen. Hybrides Crowdfunding wird voraussichtlich mit dem schnellsten CAGR von 21,82 % im Zeitraum 2026–2031 wachsen, da es einkommensorientierte Merkmale mit selektiver Aufwärtsbeteiligung kombiniert. Dies ist für den Immobilien-Crowdfunding-Markt von Bedeutung, da sich die Investorennachfrage nicht nur in eine Richtung bewegt. Einige Investoren wünschen sich gesicherte Cashflows, während andere an der Wertsteigerung teilhaben möchten, ohne ein reines Eigenkapitalrisiko einzugehen. Hybridstrukturen erfüllen beide Präferenzen effektiver als ein einzelnes Format.

Der Immobilien-Crowdfunding-Markt verzeichnet auch eine zunehmende Unterstützung für Hybridprodukte aufgrund von Veränderungen im breiteren Kreditumfeld. Die alternativen Immobilienkreditgeber in Europa verzeichneten 2025 einen Anstieg der Kreditvergabe für gewerbliche Immobilien um 34 % im Jahresvergleich, da Banken ihr Engagement infolge von Änderungen der Kapitalanforderungen reduzierten. Es wurde auch festgestellt, dass die europäische Private-Credit-Mittelbeschaffung bis zum dritten Quartal 2025 65 Milliarden USD erreichte, was hybridem Crowdfunding einen stärkeren Preis- und Strukturierungsreferenzpunkt bietet. Dieser Hintergrund erklärt, warum sich der Immobilien-Crowdfunding-Markt nicht von Fremdkapital abwendet, sondern stattdessen in flexiblere Fremd-Eigenkapital-Kombinationen expandiert. Die Immobilien-Crowdfunding-Branche wird daher zunehmend durch Renditestruktur und Risikopaketierung differenziert, anstatt durch einfache Fremd-versus-Eigenkapital-Bezeichnungen.

Nach Immobilientyp: Wohnimmobilien verankern den Marktanteil, Industrieimmobilien schreiben die Wachstumsgeschichte

Wohnimmobilien behielten 2025 mit 37,65 % den größten Anteil am Immobilien-Crowdfunding-Markt, was die Vertrautheit und breite Attraktivität wohnungsbezogener Vermögenswerte sowohl bei Sponsoren als auch bei Investoren widerspiegelt. Wohnprojekte sind für Investoren oft leichter zu beurteilen, da Verwendungszweck, Mieternachfrageprofil und Finanzierungslogik vertrauter sind als bei spezialisierten Anlageklassen. Diese Vertrautheit hat Wohnangeboten eine dauerhafte Rolle im Immobilien-Crowdfunding-Markt verschafft, insbesondere dort, wo kleinere Anlagebeträge und selbstgesteuertes Investieren eine Rolle spielen. Wohnimmobilien passen auch gut zu Bruchteils-Strukturen, da Investoren die Vermögensgeschichte verstehen können, ohne institutionelles Branchenwissen zu benötigen. Aus diesen Gründen bleibt Wohnen der Marktanteilsanker, auch wenn die Wachstumsführerschaft sich anderswo verlagert.

Industrieimmobilien werden voraussichtlich der am schnellsten wachsende Immobilientyp sein, mit einem CAGR von 23,49 % im Zeitraum 2026–2031, angetrieben durch die Logistiknachfrage des E-Commerce und die Rückverlagerung von Lieferketten. Die kleineren Logistik- und Letzte-Meile-Vermögenswerte in Sekundärmärkten werden nicht immer gut durch institutionelle REIT-Strukturen bedient, was dem Immobilien-Crowdfunding-Markt Raum lässt, sub-institutionelle Transaktionsgrößen zu vermitteln. Prologis und GIC gründeten im März 2026 ein Joint Venture im Wert von 1,6 Milliarden USD zur Entwicklung von maßgeschneiderten Logistikeinrichtungen in wichtigen Märkten der Vereinigten Staaten, was den breiteren Investitionsfall hinter Industrieimmobilien untersttzt. EQT Real Estate schloss seinen Europe Logistics Value Fund V im April 2026 bei 3,1 Milliarden EUR (3,6 Milliarden USD), was die institutionelle Überzeugung im Logistikthema weiter bestätigte. Diese Entwicklungen sind für den Immobilien-Crowdfunding-Markt von Bedeutung, da sie die Nachfrage nach Industrieimmobilien am oberen Ende validieren, während sich kleinere Transaktionspipelines weiter unten im Kapitalstapel bilden.

Gewerbeimmobilien bleiben das zweitgrößte Immobiliensegment, unterstützt durch Refinanzierungsbedarf bei Büro- und Einzelhandelsimmobilien, der weiterhin Nicht-Bank-Kapital erfordert. Gemischt genutzte und Grundstücks- oder Sonderzweckvermögenswerte machen noch immer eine kleinere Basis aus, geben Sponsoren jedoch mehr Flexibilität, wenn traditionelle Kreditgeber selektiv vorgehen. Der Immobilien-Crowdfunding-Markt erweitert daher seinen Immobilienmix, ohne die Stabilität zu verlieren, die Wohnen nach wie vor bietet. Er wird auch selektiver, da der Vermögenstyp allein nicht mehr ausreicht, um Kapital anzuziehen, ohne einen klaren Verwendungszweck, eine Standortlogik und eine Sponsorenbilanz. Diese Dynamik sollte Wohnen wichtig halten, während Industrie weiterhin das Wachstumsprofil des Immobilien-Crowdfunding-Marktes neu gestaltet.

Nach Investitionsmodell: Deal-by-Deal hält die Skalierung, Fondsstrukturen ziehen neues Kapital an

Einzeltransaktionsinvestitionen machten 2025 mit 66,76 % den größten Anteil am Immobilien-Crowdfunding-Markt aus und behaupteten ihre Dominanz. Diese Struktur entspricht der ursprünglichen Logik des Immobilien-Crowdfunding-Marktes, da Investoren einzelne Vermögenswerte, Regionen und Sponsoren auswählen können, anstatt sich auf eine breitere gepoolte Strategie festzulegen. Sie spricht auch Sponsoren an, die Kapital für eine bestimmte Immobilie benötigen, ohne ein formaleres Fondsvehikel aufzusetzen. Für erfahrene Nutzer bietet das Modell Kontrolle und einen direkten Einblick in Zeichnung, Vermögenstyp und Sponsorenstrategie. Das erklärt, warum Einzeltransaktionsstrukturen weiterhin führend sind, auch wenn der Immobilien-Crowdfunding-Markt vielfältiger wird.

Fondsbasiertes Investieren wird voraussichtlich mit dem schnellsten Modell-CAGR von 24,02 % im Zeitraum 2026–2031 wachsen. Sein Wachstum deutet nicht darauf hin, dass Einzeltransaktionsinvestitionen schwächer werden. Es deutet darauf hin, dass der Immobilien-Crowdfunding-Markt mehr Investoren anzieht, die Immobilienexposure suchen, aber nicht jede Transaktion einzeln bewerten möchten. Fondsstrukturen schaffen auch einen vertrauteren Einstiegspunkt für Investoren, die an diversifizierte Private-Market-Produkte gewöhnt sind, anstatt an Einzelvermögenspositionen. Dies macht das Modell besonders relevant für diversifizierungsorientierte Nutzer, die Exposure über direkte Transaktionsauswahl stellen.

Groundfloor gab an, 2025 einen Umsatz von über 40 Millionen USD erzielt zu haben, mit einem Wachstum von 38,6 % im Jahresvergleich und einem Anstieg des Kreditvolumens um fast 50 %, während das Unternehmen auch in Private-Credit-Fondsstrukturen expandierte. Die Top-10-Immobilienfonds erfassten 2025 40 % des gesamten aufgebrachten Kapitals und boten fondsbasiertem Crowdfunding einen starken strukturellen Referenzpunkt innerhalb der breiteren privaten Kapitallandschaft. Infolgedessen beginnt der Immobilien-Crowdfunding-Markt, das Design größerer privater Fondsökosysteme widerzuspiegeln, während er seine niedrigere Zugangsschwelle beibehält. Der Immobilien-Crowdfunding-Markt bietet nun Investoren, die Einzelvermögenspräzision wünschen, und solchen, die gepooltes Exposure mit einer geringeren Zeichnungsbelastung bevorzugen. Dieses duale Modell sollte zentral bleiben, da fondsbasierte Produkte einen größeren Anteil der inkrementellen Nachfrage auf sich vereinen.

Geografische Analyse

Nordamerika hielt 2025 mit 53,27 % den größten Anteil am Immobilien-Crowdfunding-Markt und war damit der größte regionale Beitragszahler. Die Vereinigten Staaten führen, weil sie das tiefste Plattformökosystem, die breiteste Palette zugänglicher Immobilienkategorien und einen großen Pool selbstgesteuerter Investoren haben. Kanada unterstützt diese Position durch grenzüberschreitende Kapitalflüsse in Transaktionen der Vereinigten Staaten, während Mexiko beginnt, Bruchteils-Finanzierungsmodelle einzusetzen, um wohnungsbezogene Nachfrage zu adressieren. Die Petition vom März 2026 zur Modernisierung der Regulierung CF zeigt auch, dass das regulatorische Umfeld der Vereinigten Staaten aktiv und offen für weitere Entwicklungen bei den Beteiligungsregeln für Emittenten und Investoren bleibt. Der Immobilien-Crowdfunding-Markt in Nordamerika profitiert daher sowohl von der Betriebsgröße als auch von einer sich entwickelnden politischen Landschaft.

Zwischen 2016 und 2024 sammelten Regulierung-CF-Angebote kumulativ 1,3 Milliarden USD ein, was auf einen Finanzierungskanal hindeutet, der noch Tiefe aufbaut, anstatt die Reife zu erreichen. Asien-Pazifik wird voraussichtlich das am schnellsten wachsende regionale Segment des Immobilien-Crowdfunding-Marktes mit einem CAGR von 24,78 % im Zeitraum 2026–2031 sein. JLL verzeichnete im Frühjahr 2026 die stärkste Q1-Investition in gewerbliche Immobilien der Region aller Zeiten, und 162 Milliarden USD wurden 2025 in 9 wichtigen Asien-Pazifik-Märkten investiert. China, Japan, Indien, Südkorea und Australien bleiben die Hauptbeitragszahler, aber südostasiatische Märkte wie Indonesien, Thailand, Malaysia, Singapur und Vietnam gewinnen an Dynamik, da das digitale Zahlungsverhalten bereits stark ausgeprägt ist. Der Immobilien-Crowdfunding-Markt ist gut auf dieses regionale Muster ausgerichtet, da mobilgeführtes Investieren und die wachsende Vermögensbildung der Mittelschicht eine breitere Beteiligung von Privatanlegern unterstützen.

CBRE erwartete, dass das BIP-Wachstum im Asien-Pazifik-Raum 2026 weltweit das stärkste bleiben würde, wobei Indien, das chinesische Festland und Südostasien die Region anführen, auch wenn sich das Gesamtwachstum gegenüber 2025 abschwächt. Europa bleibt der zweitgrößte regionale Beitragszahler im Immobilien-Crowdfunding-Markt und ist am weitesten in der dedizierten Crowdfunding-Regulierung fortgeschritten. Der ECSPR-Rahmen hatte 237 aktive Plattformen, die gemeinsam 4,25 Milliarden EUR (5 Milliarden USD) einsammelten, während Frankreich allein 2025 845 Millionen EUR (992,9 Millionen USD) über 1.004 Projekte verzeichnete. Der Nahe Osten und Afrika sind eine aufstrebende Wachstumsnische, angeführt vom Vorstoß der VAE in regulierte tokenisierte Immobilienstrukturen, während Südamerika auf Brasilien und Argentinien ausgerichtet ist, aber durch Regulierung und Währungsvolatilität eingeschränkt bleibt. Zusammengenommen zeigen diese Muster, dass der Immobilien-Crowdfunding-Markt global ausgerichtet ist, aber in Betriebsstruktur, regulatorischem Tempo und Investorenzugang noch regional geprägt ist.

Wettbewerbslandschaft

Der Immobilien-Crowdfunding-Markt ist global mäßig fragmentiert, mit einer klaren regionalen Konzentration anstatt eines einzigen universellen Marktführers. Plattformen aus den Vereinigten Staaten dominieren nach wie vor das nordamerikanische Volumen, ECSPR-lizenzierte Betreiber verankern einen Großteil der europäischen Basis, und Mobile-First-Einsteiger verändern das Wettbewerbstempo im asiatisch-pazifischen Raum und im Nahen Osten. Das bedeutet, dass der Wettbewerb im Immobilien-Crowdfunding-Markt zunehmend durch Plattformarchitektur, Liquiditätsoptionen und Compliance-Fähigkeiten geprägt wird, anstatt durch die bloße Breite der Vermögenskategorien. Führende Betreiber bewegen sich in Richtung eines Multi-Asset-Zugangs zu privaten Märkten, der Immobilien, Private Credit und verwandte Alternativen in 1 Oberfläche kombiniert. Diese Erweiterungsstrategie definiert neu, wie der Immobilien-Crowdfunding-Markt um Investorenaufmerksamkeit und -bindung konkurriert.

Fundrise liefert ein klares Beispiel für diesen Wandel. Es kombinierte den Start von RealAI im Januar 2026 mit einem im März 2026 an der NYSE börsennotierten Innovationsvehikel, während es ein verwaltetes Vermögen von 2,87 Milliarden USD und eine erklärte annualisierte Rendite von 7,94 % auf einkommensorientierte Portfolios meldete. CrowdStreet folgt einem ähnlichen Weg, indem es seine Plattform umbaut und dann im Mai 2026 den Zugang zu Nuveen Private Markets-Strategien einführt, wodurch sein Angebot über Deal-by-Deal-Gewerbeimmobilien hinaus erweitert wird. Groundfloor erweitert auch seine Plattformreichweite durch im Jahr 2026 eingeführte Private-Credit-Produkte, was zeigt, dass benachbartes Kreditengagement Teil des Wettbewerbsrepertoires wird. Diese Entwicklungen zeigen, dass der Immobilien-Crowdfunding-Markt von Plattformen geprägt wird, die Investoren in einem breiteren Private-Markets-Umfeld halten können, anstatt nur eine enge Auswahl an Immobiliendeals anzubieten.

Eine zweite Wettbewerbsebene bildet sich rund um Infrastruktur und Liquidität. Der Immobilien-Crowdfunding-Markt hat mehr Weißraum bei Industrievermögenswerten unterhalb institutioneller Deal-Schwellenwerte, bei grenzüberschreitenden Vehikeln, die asiatisches Retailkapital in westliche Vermögenswerte bündeln könnten, und bei Compliance-Diensten, die für kleinere Sponsoren entwickelt wurden. Tokenisierungspartner wie Securitize werden wichtig, weil sie die digitale Emissions- und Serviceschicht unterhalb traditioneller Portale unterstützen können, auch wenn sie nicht die direkte investorenseitige Plattform sind. Plattformen, die Multi-Jurisdiktions-Regeln mit internen Systemen verwalten können, sollten einen Kostenvorteil gegenüber Betreibern behalten, die für jede Produktänderung oder geografische Expansion externe Rechtsarbeit benötigen. Der Immobilien-Crowdfunding-Markt wird daher wettbewerbsintensiver, aber nicht in einem Winner-takes-all-Muster, da die Stärke nach wie vor von regionaler Position, Produktstruktur und Ausführungsdisziplin abhängt.

Führende Unternehmen der Immobilien-Crowdfunding-Branche

Fundrise, LLC

CrowdStreet, Inc.

RealtyMogul Co.

Groundfloor Finance Inc.

EstateGuru OÜ

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Goldman Sachs ging eine Partnerschaft mit Apex Group und Archax ein, um einen blockchain-nativen tokenisierten Immobilienfonds über die GS DAP-Plattform zu starten, mit LRC Group als Verwalter, Ownera zur Erleichterung der Teilnehmerkonnektivität und Archax als reguliertem Verwahrer digitaler Wertpapiere. Der Fonds ist für eine potenzielle zukünftige tokenisierte sekundäre Übertragbarkeit unter institutionellen Governance-Standards strukturiert.

- Juni 2026: Groundfloor startete seinen KMU-Wachstumsfonds mit einem Zeichnungsfenster vom 8. Juni bis 10. Juli 2026, was seinen Einstieg in das Segment der Kleinunternehmensfinanzierung markiert und akkreditierten Investoren und qualifizierten Käufern institutionelles Engagement in Multi-Unit-Betreiber mit stationären Standorten durch eine Partnerschaft mit Homegrown bietet. Der Start folgt dem ersten Verbraucherkredit-Portfolio der Plattform, das Anfang 2026 eingeführt wurde.

- Mai 2026: Groundfloor startete das Verbraucherkredit-Portfolio II mit einer festen jährlichen Rendite von 10,00 % und vierteljährlichen Ausschüttungen über eine Laufzeit von 45 Monaten. Der Start beschleunigt die Diversifikationsstrategie der Plattform für private Märkte über Immobilien hinaus und baut auf dem ersten Verbraucherkredit-Portfolio-Produkt auf, das früher im Jahr 2026 eingeführt wurde.

- Mai 2026: CrowdStreet ermöglichte den Zugang zu 2 Nuveen Private Markets-Strategien, die Immobilien und privates Kapital umfassen, erweiterte sein Multi-Asset-Plattformangebot und verbreiterte den adressierbaren Markt für akkreditierte Investoren über Deal-by-Deal-Strukturen bei Gewerbeimmobilien hinaus.

Umfang des globalen Immobilien-Crowdfunding-Marktberichts

| Einzelinvestoren |

| Institutionelle Investoren |

| Eigenkapitalbasiertes Crowdfunding |

| Schuldenbasiertes Crowdfunding |

| Hybrides Crowdfunding |

| Wohnimmobilien |

| Gewerbeimmobilien |

| Industrieimmobilien |

| Gemischt genutzte Immobilien |

| Grundstücke / Sonderzweckvermögenswerte |

| Deal-by-Deal-Investitionen |

| Fondsbasiertes Investieren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Investorentyp | Einzelinvestoren | |

| Institutionelle Investoren | ||

| Nach Instrumententyp | Eigenkapitalbasiertes Crowdfunding | |

| Schuldenbasiertes Crowdfunding | ||

| Hybrides Crowdfunding | ||

| Nach Immobilientyp | Wohnimmobilien | |

| Gewerbeimmobilien | ||

| Industrieimmobilien | ||

| Gemischt genutzte Immobilien | ||

| Grundstücke / Sonderzweckvermögenswerte | ||

| Nach Investitionsmodell | Deal-by-Deal-Investitionen | |

| Fondsbasiertes Investieren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für Immobilien-Crowdfunding bis 2031?

Der Immobilien-Crowdfunding-Markt belief sich im Jahr 2026 auf 12 Milliarden USD und wird bis 2031 voraussichtlich 28,8 Milliarden USD bei einer CAGR von 19,3 % erreichen.

Welche Investorengruppe führt die Beteiligung am Immobilien-Crowdfunding an?

Einzelinvestoren führten im Jahr 2025 mit einem Anteil von 72,31 %, während institutionelle Investoren bis 2031 voraussichtlich schneller mit einer CAGR von 22,57 % wachsen werden.

Warum sind schuldenbasierte Strukturen in diesem Bereich so wichtig?

Schuldenbasierte Produkte hielten im Jahr 2025 einen Anteil von 61,89 %, da sie klarere Einkommenstransparenz, kürzere Haltedauern und durch Sicherheiten gedecktes Engagement bieten, das viele Investoren bevorzugen.

Welche Immobilienkategorie wächst im Immobilien-Crowdfunding am schnellsten?

Industrievermögenswerte werden bis 2031 voraussichtlich mit einer CAGR von 23,49 % wachsen, unterstützt durch Logistiknachfrage, E-Commerce-Aktivität und die Rückverlagerung von Lieferketten.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 24,78 % expandieren, unterstützt durch Urbanisierung, die Verbreitung digitaler Finanzdienstleistungen und wachsendes Vermögen der Mittelschicht.

Was ist das Hauptrisiko, das Führungskräfte bei der Plattformauswahl beachten sollten?

Liquidität bleibt das zentrale Thema, da viele Positionen lange Sperrfristen, begrenzte Ausstiegsoptionen und Rücknahmebeschränkungen aufweisen, die sich in schwächeren Immobilienzyklen ausweiten können.

Seite zuletzt aktualisiert am: