Marktgröße und Marktanteil für Militärhubschrauber in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

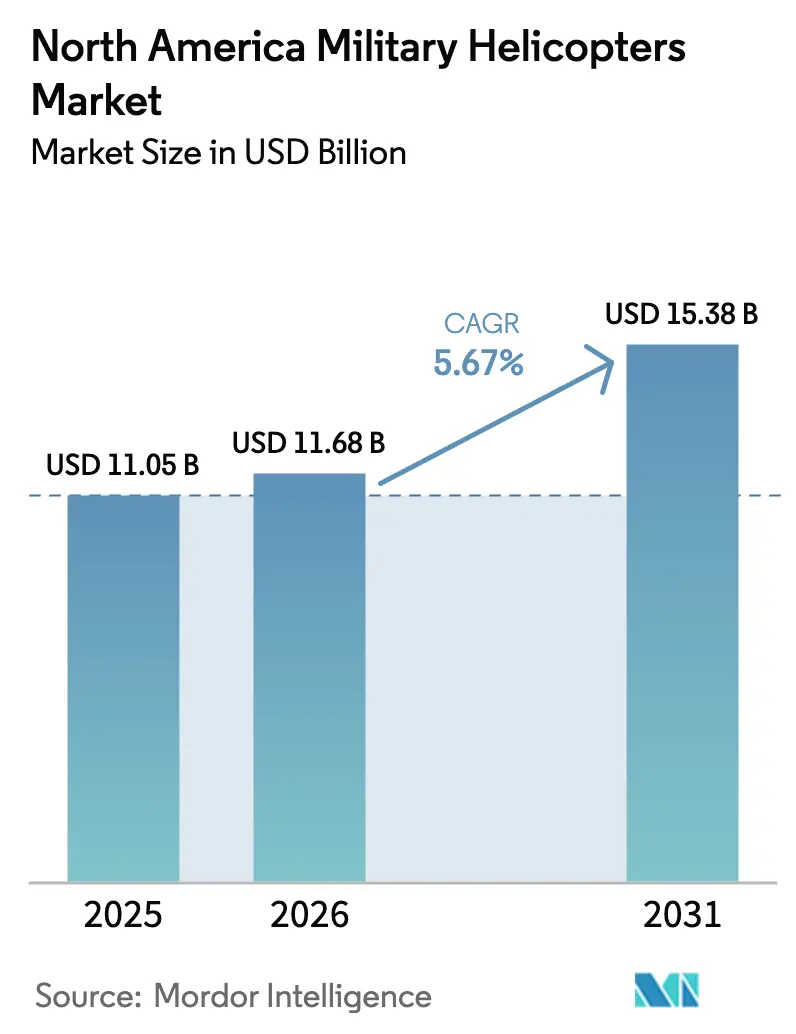

| Marktgröße im Basisjahr (2025) | 11.05 Milliarden US-Dollar |

| Marktgröße (2026) | 11.68 Milliarden US-Dollar |

| Marktgröße (2031) | 15.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

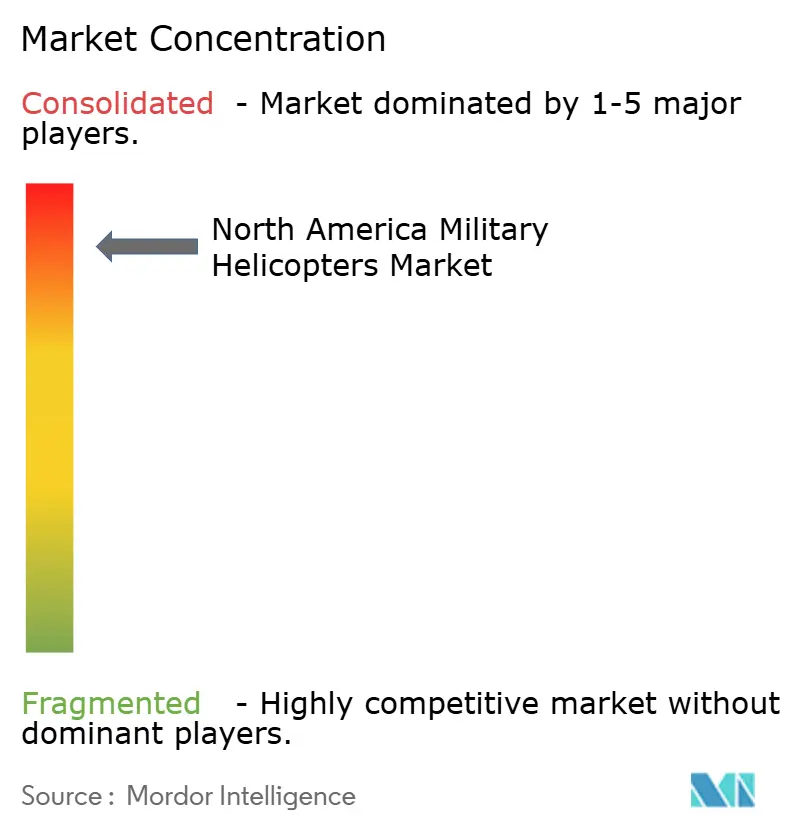

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Militärhubschrauber in Nordamerika durch Mordor Intelligence

Die Marktgröße für Militärhubschrauber in Nordamerika wurde im Jahr 2025 auf 11,05 Milliarden USD geschätzt und wird voraussichtlich von 11,68 Milliarden USD im Jahr 2026 auf 15,38 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,67 % während des Prognosezeitraums (2026-2031). Die primären Wachstumstreiber sind die anhaltenden Modernisierungsprogramme für Drehflügler, die Prototypenentwicklung im Rahmen des Programms Future Vertical Lift (FVL) sowie die wachsende Nachfrage nach modularen Mehrzweckplattformen. Beschaffungsprioritäten bevorzugen nun Flugzeugzellen, die nahtlos zwischen Kampf-, Transport- und Aufklärungsrollen wechseln können, ohne dedizierte Varianten zu erfordern. Parallel dazu verändert die rasche Reifung von Architekturen für die Zusammenarbeit zwischen bemannten und unbemannten Systemen die Missionskonzepte und schafft neue Wege für Avionik- und Software-Upgrades. Erweiterte Verteidigungsbudgets in den USA, Kanada und Mexiko sichern eine stetige kurzfristige Finanzierung. Gleichzeitig eröffnen Anforderungen an die Leistung in arktischen Bedingungen und durch digitale Zwillinge ermöglichte Instandhaltungsmodelle längerfristige Chancen für spezialisierte Subsysteme.

Wichtigste Erkenntnisse des Berichts

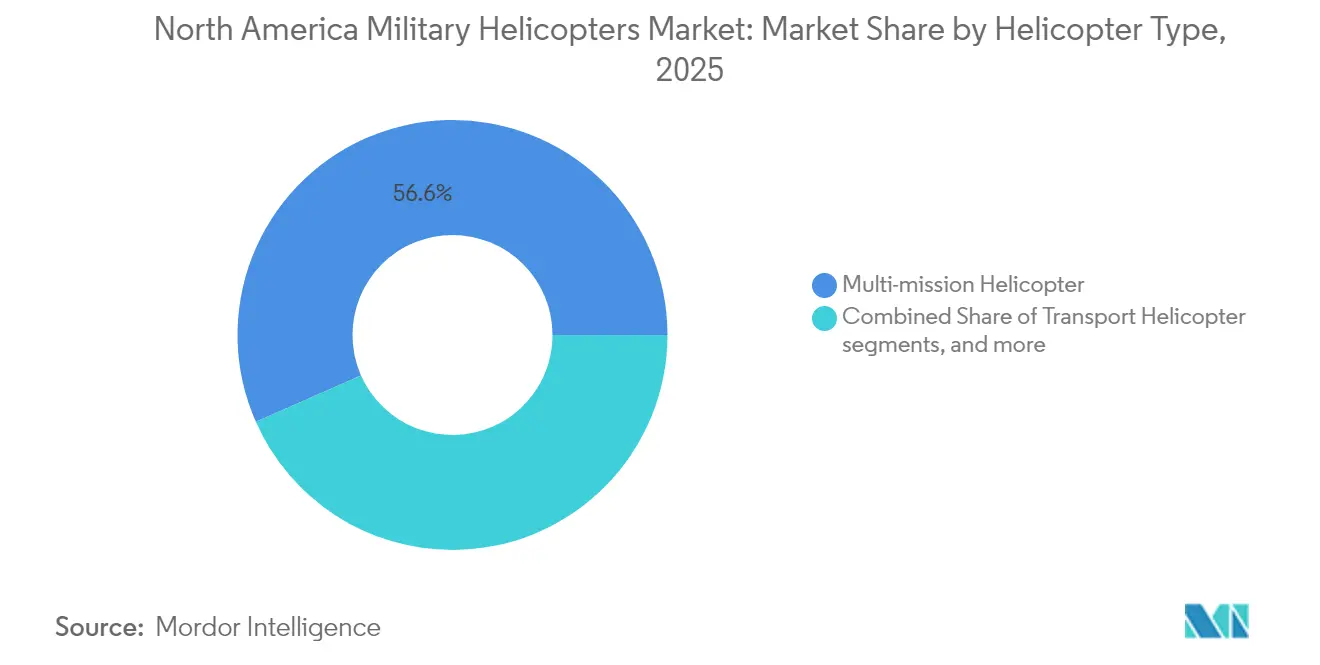

- Nach Hubschraubertyp führten Mehrzweckmodelle den nordamerikanischen Markt für Militärhubschrauber an und machten 2025 einen Marktanteil von 56,62 % aus.

- Nach Endnutzer-Dienst entfiel auf die Heeresluftfahrt im Jahr 2025 ein Umsatzanteil von 43,55 %; für gemeinsame/Sondereinsätze wird die höchste Wachstumsrate von 6,12 % CAGR bis 2031 prognostiziert.

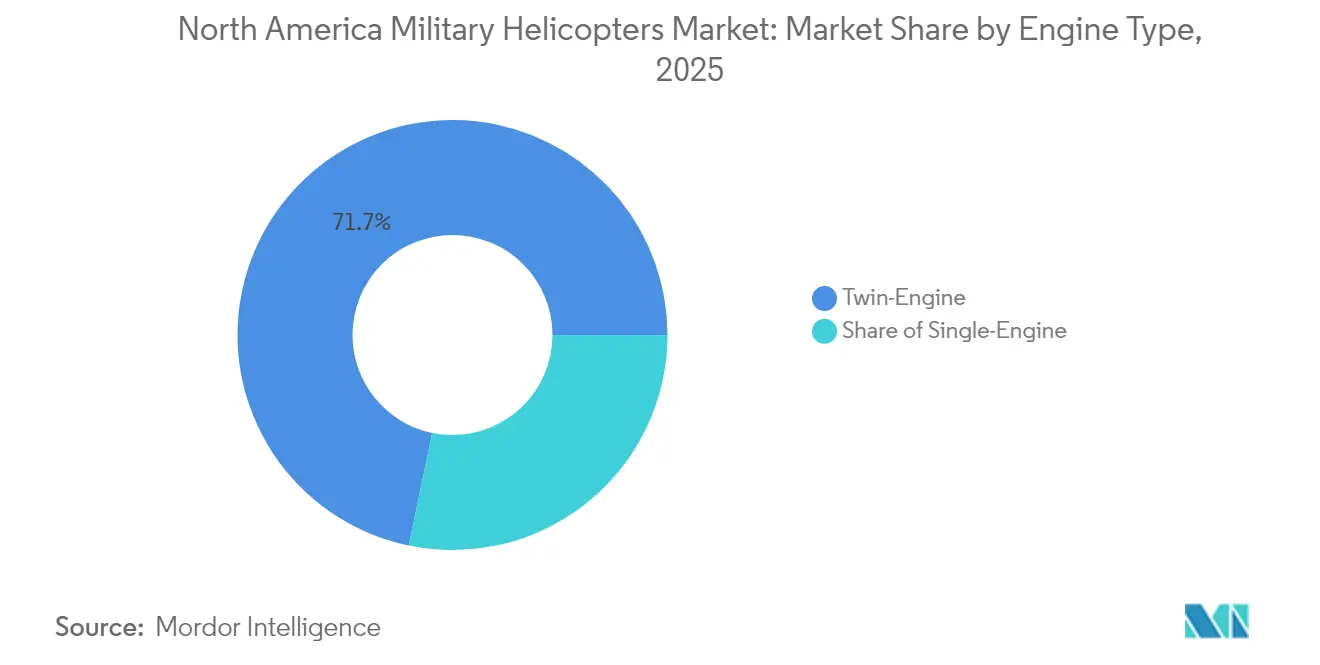

- Nach Triebwerkstyp machten Zweitriebwerk-Plattformen im Jahr 2025 71,74 % der Marktgröße für Militärhubschrauber in Nordamerika aus und werden voraussichtlich mit einer CAGR von 5,95 % über den Prognosezeitraum wachsen.

- Nach Anwendung dominierte Kampf und Nahluftunterstützung mit einem Wertanteil von 40,05 % im Jahr 2025, während für humanitäre Hilfe und Katastrophenschutz eine CAGR von 6,43 % von 2025 bis 2031 erwartet wird.

- Nach Land trug die Vereinigten Staaten 84,10 % der Ausgaben im Jahr 2025 bei; Mexiko wird voraussichtlich die höchste CAGR von 7,12 % von 2025 bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Militärhubschrauber in Nordamerika

Analyse der Treiberwirkung*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Modernisierungsprogramme für Drehflügler | +1.20% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Verlagerung hin zu modularen Mehrzweckplattformen | +1.90% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Future Vertical Lift und ähnliche Initiativen der nächsten Generation | +1.40% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Rasche Einführung der Zusammenarbeit zwischen bemannten und unbemannten Systemen (MUM-T) | +1.50% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Nachfrage nach durch digitale Zwillinge gesteuerter vorausschauender Instandhaltung | +0.60% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach arktisch/schlechtwettertauglichen Konfigurationen | +0.70% | Vereinigte Staaten, Kanada | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Modernisierungsprogramme für Drehflügler

Der Vertrag der US-Armee für das Future Long-Range Assault Aircraft (FLRAA) verdeutlicht, wie rasch sich Modernisierungszeitpläne verdichten, wobei die anfängliche Finanzierung für die Produktion mit geringer Rate bereits im Haushaltszyklus 2025 enthalten ist.[1]Staatssekretär der Armee (Beschaffung, Logistik & Technologie), "Bekanntmachung der FLRAA-Vertragsvergabe," army.mil Der für FLRAA ausgewählte Kipprotor Bell V-280 verspricht Reisegeschwindigkeiten, die fast 50 % höher sind als die von älteren Mehrzweckhubschraubern, bei gleichzeitiger Verdoppelung der effektiven Reichweite. Diese Leistungsspezifikationen erfordern parallele Investitionen in Flugzeugzellenmaterialien, Antriebsstränge und die Kühlung von Missionssystemen. Kanadas taktischer Hubschrauber-Fahrplan im Wert von 18,4 Milliarden CAD spiegelt diese Dringlichkeit wider; sein stufenweiser Ansatz umfasst die Lebensdauerverlängerung der CH-146 Griffon, die Einführung arktisch-optimierter Plattformen und die Integration von NATO-interoperablen Datenleitungen.[2]Verteidigungsministerium Kanada, "Fahrplan für zukünftige taktische Luftfahrtfähigkeiten," canada.ca Zusammen schaffen diese Programme eine vorhersehbare Grundlage aus Nachrüst- und Neuaufträgen, die sich auf den gesamten Markt für Militärhubschrauber in Nordamerika auswirken.

Verlagerung hin zu modularen Mehrzweckplattformen

Dienstplaner fordern zunehmend Hubschrauber, die Sensor-, Waffen- oder Kabinenmodule in weniger als zehn Minuten ohne spezielles Bodenunterstützungsgerät aufnehmen können. Die Strategie der US-Küstenwache, ausschließlich MH-60T einzusetzen, demonstriert nachgelagerte Effizienzgewinne: eine Reduzierung der Gesamtzahl der Flugzeugzellen um 13 % bei gleichzeitiger Aufrechterhaltung der Einsatzkapazität und Senkung der langfristigen Instandhaltungskosten.[3]US-Küstenwache, "Übergangsstrategie für ausschließlich MH-60T," dcms.uscg.mil Flugzeugzellenhersteller konstruieren Kabinen mit standardisierten Befestigungspunkten, Schnelltrennstromschienen und offenen Software-Architekturen um, die Feldaufrüstungen vereinfachen. Auch Ausbildungspipelines profitieren davon; Besatzungsübergangskurse betonen nun die Vertrautheit mit Missionspaketen statt typspezifischer Flugeigenschaften, was Umschulungszeiträume verkürzt und die operative Flexibilität im Markt für Militärhubschrauber in Nordamerika aufbaut.

Future Vertical Lift und ähnliche Initiativen der nächsten Generation

FVL setzt den Maßstab für digitale Fly-by-Wire-Steuerungen, adaptive Rotortechnologien und offene Avionik-Architekturen, die Algorithmen von Drittanbietern im Tempo von Software hosten können. Kanadas Beteiligung am Konzept für Langstrecken-Drehflügler der NATO, das das FVL-Ziel von 2-facher Reichweite und einer um 30 % geringeren akustischen Signatur teilt, stellt sicher, dass ein standardisierter Technologie-Stack die kontinentale Beschaffung ab den späten 2020er Jahren dominieren wird.[4]NATO-Standardisierungsbüro, "Merkblatt zur Fähigkeit der nächsten Generation von Drehflüglern," nato.int Frühe Demonstrationen von Autonomie-Frameworks zeigen einzelne Piloten, die mehrere unbemannte Begleitflugzeuge aufgabenverwalten, und etablieren die operative Logik, die den meisten Kampfhubschrauber-Doktrinen bis 2030 zugrunde liegt. Die daraus resultierenden Upgrade-Zyklen für Elektronik, Cybersicherheit und Antrieb generieren einen robusten Nachmarkt-Umsatzstrom im nordamerikanischen Markt für Militärhubschrauber.

Rasche Einführung der Zusammenarbeit zwischen bemannten und unbemannten Systemen (MUM-T)

Apache-Bataillone setzen bereits MUM-T-Fähigkeit der Stufe 4 ein und geben Cockpit-Besatzungen die vollständige Kontrolle über die bordeigenen Sensor-Nutzlasten von RQ-7 Shadow und neueren FTUAS-Drohnen. Diese operative Realität beschleunigt die Nachfrage nach Datenleitungen mit geringer Latenz, Edge-Computing-Missionsprozessoren und sicheren Wellenform-Modems. Ältere Flugzeugzellen, wie der CH-146 Griffon, werden mit neuen Kontrollstationen und helmmontierten Displays nachgerüstet, was das Nachrüstpotenzial in aktiven Flotten bestätigt. MUM-T beeinflusst auch den Waffentransport; leichte, präzisionsgelenkte Munition, die für unbemannte Plattformen entwickelt wurde, ist nun für den Einsatz an bemannten Pylonen qualifiziert, was das Munitionsökosystem im nordamerikanischen Markt für Militärhubschrauber erweitert.

Nachfrage nach durch digitale Zwillinge gesteuerter vorausschauender Instandhaltung

Militärische Logistiker wechseln von kalenderbasiertem Depotbesuch zu flugstundengesteuerten Vorhersagemodellen, die ungeplante Ausfallzeiten um 20–30 % reduzieren. Digitale Zwillinge verbinden bordeigene Sensordaten mit historischen Bauteilausfallkurven, um Komponentenermüdung vorherzusagen, was einen zustandsbasierten Teileaustausch anstelle von pauschalen Überholungen ermöglicht. Frühe Technologiepiloten mit MH-60T haben bereits eine Verbesserung der einsatzbereiten Rate um vier Prozentpunkte gemeldet, was tiefere Investitionen in cloudnative Instandhaltungsinformationssysteme rechtfertigt. Lieferanten von Triebwerkszustandsüberwachungsmodulen, Vibrationssensoren und Analysesoftware profitieren direkt davon und stärken die Ökosystembindung im Markt für Militärhubschrauber in Nordamerika.

Nachfrage nach arktisch/schlechtwettertauglichen Konfigurationen

Polare Überwasserpatrouillen und Such- und Rettungsmissionen in hohen Breitengraden erfordern Drehflügler, die bei –40 °C ohne Fremdunterstützung starten, unter Vereisungsbedingungen fliegen und in geomagnetisch gestörten Zonen eine autonome Navigation aufrechterhalten können. Kanadas Rahmenwerk für arktische und nördliche Politik listet die Überlebensfähigkeit der Luftfahrt als zentralen Pfeiler auf, was Eisschutz-Nachrüstungen an bestehenden Marinehubschraubern und neue Anforderungen an die Redundanz von Enteisungssystemen in bevorstehenden Wettbewerben veranlasst. Das US-Nordkommando hat ebenfalls Kältesoak-Tests für Nationalgarde-Black-Hawks, die Alaska zugeteilt sind, priorisiert. Diese Spezifikationen rücken spezialisierte Getriebeheizungen, Triebwerksabzapfluftsysteme und Verbundstoff-Rotorblätter mit beheizten Vorderkanten in den Beschaffungsfokus und erweitern das Lieferantenfeld im Markt für Militärhubschrauber in Nordamerika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtlebenszykluskosten und angespannte Verteidigungsbudgets | -1.40% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Strenge Exportkontroll- und Technologietransfer-Beschränkungen | -0.90% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2-4 Jahre) |

| Wachsende Letalität von A2/AD-Bedrohungen | -0.60% | Nordamerika | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Piloten und Engpässe bei Verbundwerkstoffen | -0.70% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtlebenszykluskosten und angespannte Verteidigungsbudgets

Die Lebenszykluskosten von Militärhubschraubern werden zu einem wachsenden Problem, da Verteidigungsbudgets durch verschiedene Modernisierungsprogramme stark beansprucht werden. Über ihre Betriebslebensdauer können diese Kosten drei- bis viermal höher sein als der ursprüngliche Kaufpreis. Die US-Küstenwache begegnet diesem Problem beispielsweise durch die Konsolidierung ihrer Hubschrauberflotte auf standardisierte MH-60T-Plattformen. Obwohl dieser Schritt höhere Vorabkosten mit sich bringt, zielt er darauf ab, die langfristigen Instandhaltungskosten zu senken, wie von FlightGlobal angemerkt. Moderne Hubschrauber erfordern spezialisierte Wartung, zertifizierte Techniker und proprietäre Ersatzteile, was über ihre 20- bis 30-jährige Betriebslebensdauer zu laufenden finanziellen Verpflichtungen führt. Die Komplexität ihrer fortschrittlichen Systeme, wie Avionik und integrierte Missionssysteme, erhöht die Wartungskosten und verringert die Flugzeugverfügbarkeit. Militärische Planer stehen vor der Herausforderung, Fähigkeitsbedarf und Budgetbeschränkungen in Einklang zu bringen. Kanadas Vertrag über 2,28 Milliarden CAD (1,73 Milliarden USD) für die Instandhaltung der CH-146 Griffon bis in die 2030er Jahre verdeutlicht, wie Kosten für den laufenden Betrieb die anfänglichen Beschaffungskosten erreichen können, wie von Öffentliche Dienste und Beschaffung Kanada berichtet.

Strenge Exportkontroll- und Technologietransfer-Beschränkungen

Exportkontrollvorschriften, wie die Internationalen Vorschriften für den Waffenhandel (ITAR), schaffen erhebliche Hürden für Hersteller von Militärhubschraubern. Diese Regeln erschweren den Technologieaustausch und die Entwicklungszusammenarbeit, was Marktchancen einschränkt und Kosten erhöht. Fortschrittliche Technologien, wie Systeme zur Zusammenarbeit zwischen bemannten und unbemannten Systemen und Fähigkeiten zur elektronischen Kriegsführung, sind besonders betroffen, obwohl sie für moderne Militärhubschrauber entscheidend sind. Der langwierige Exportgenehmigungsprozess kann internationale Verkäufe um 12-24 Monate verzögern, was US-Lieferanten in zeitkritischen Beschaffungssituationen weniger wettbewerbsfähig macht. Darüber hinaus verhindern Beschränkungen des Technologietransfers, dass nordamerikanische Hersteller internationale Produktionspartnerschaften eingehen, was zu höheren inländischen Produktionskosten und weniger Skaleneffekten führt. Kanadas Hubschrauber-Modernisierungsprogramme stehen vor diesen Herausforderungen bei der Integration von in den USA entwickelten Systemen mit lokalen Anforderungen, was ihre Technologieoptionen möglicherweise einschränkt, wie vom Verteidigungsministerium angemerkt.

Wachsende Letalität von A2/AD-Bedrohungen

Bedrohungen durch Zugangs- und Gebietsverweigung (A2/AD) machen Hubschrauberoperationen gefährlicher. Fortschrittliche Boden-Luft-Raketensysteme, Fähigkeiten zur elektronischen Kriegsführung und Cyberangriffe zielen auf die Schwachstellen von Hubschraubern in umkämpften Gebieten ab. Moderne A2/AD-Systeme können Hubschrauber über 50 Kilometer Entfernung mit radargelenkten Raketen und Infrarotsuchköpfen treffen, die herkömmliche Gegenmaßnahmen umgehen. Dies erzwingt Änderungen in der Art und Weise, wie Hubschrauber eingesetzt und konzipiert werden, wie von Airbus hervorgehoben. Die Verbreitung von schultergestützten Flugabwehrsystemen (MANPADS) und gerichteten Energiewaffen erhöht die Risiken, selbst in gesicherten Gebieten. Infolgedessen müssen Hubschrauber in größeren Höhen und Entfernungen fliegen, was ihre Effektivität verringern kann. Systeme zur elektronischen Kriegsführung erschweren den Betrieb zusätzlich, indem sie GPS-Navigation, Kommunikation und Sensoren stören, auf die Hubschrauber für ihre Navigation und Kommunikation angewiesen sind.

Mangel an qualifizierten Piloten und Engpässe bei Verbundwerkstoffen

Der Markt für Militärhubschrauber steht vor zwei erheblichen Herausforderungen: einem Mangel an qualifizierten Piloten und Lieferkettenproblemen bei Verbundwerkstoffen. Dem US-Militär fehlen etwa 1.800 Hubschrauberpiloten, und die Ausbildung neuer Piloten nimmt Zeit in Anspruch. Allein die Grundausbildung dauert 18-24 Monate, und missionsspezifische Zertifizierungen erfordern noch mehr Zeit, was es schwierig macht, die wachsende Nachfrage nach Piloten zu decken. Auf der Produktionsseite verursachen Engpässe bei Verbundwerkstoffen Verzögerungen. Diese Materialien, wie spezialisierte Kohlefaser, erfordern präzise Fertigung und Qualitätskontrolle, was die Rate begrenzt, mit der die Produktion hochgefahren werden kann. Die COVID-19-Pandemie hat die Lieferketten für Luft- und Raumfahrtmaterialien gestört, und die Auswirkungen sind 2024-2025 noch spürbar. Diese Herausforderungen zwingen Militärorganisationen, Hubschrauberkäufe sorgfältig mit der Verfügbarkeit von Piloten und Instandhaltungsressourcen abzuwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hubschraubertyp: Dominanz von Mehrzweckhubschraubern treibt die Beschaffung an

Mehrzweckhubschrauber machten 56,62 % der Ausgaben im Jahr 2025 aus und bestätigen ihre zentrale Rolle in der Streitkräftestruktur aller Teilstreitkräfte. Dieser Anteil entspricht 6,26 Milliarden USD im Basisjahr im Markt für Militärhubschrauber in Nordamerika. Budgetverantwortliche priorisieren zunehmend die Vielseitigkeit von Plattformen gegenüber missionsspezifischer Optimierung, und Kabinenumrüstsätze, die an einem Tag eine Windenrettung und am nächsten eine Truppeninfiltration ermöglichen, sind zu Standardanforderungen geworden. Der Markt für Militärhubschrauber in Nordamerika profitiert von diesem Trend, da aufrüstbare Software-Grundlagen und modulare Waffengestelle wiederkehrende Umsatzmöglichkeiten eröffnen.

Obwohl weniger zahlreich, bleiben Transporthubschrauber für übergroße Frachttransporte und Katastrophenlogistik unverzichtbar und halten die Nachfrage nach Schwerlasttransporten aufrecht. Umgekehrt wird für spezialisierte Angriffs- und Aufklärungsflugzeuge, angetrieben durch autonomiebereite Designs, eine CAGR von 5,88 % bis 2031 prognostiziert. Der erwartete Diensteintritt von FVL-abgeleiteten bewaffneten Varianten unterstreicht, wie sich die Nachfrage nach Neubauten hin zu Plattformen verlagert, die hohe Geschwindigkeit, reduzierte akustische Signatur und Plug-and-Play-Sensormasten vereinen.

Nach Endnutzer-Dienst: Heeresluftfahrt führt die Anforderungen an Drehflügler an

Die Heeresluftfahrt machte 43,55 % der Lieferungen im Jahr 2025 aus, was etwa 4,81 Milliarden USD des Marktanteils für Militärhubschrauber in Nordamerika entspricht. Flottenrekapitalisierungsstrategien priorisieren Langstreckenangriff, Ersatz für bewaffnete Luftaufklärung und erweiterte Transportkapazitäten der Nationalgarde, was die Beschaffung in Richtung der Klasse der Mehrzweck-Zweitriebwerk-Hubschrauber lenkt. Die CAGR-Prognose von 6,12 % für gemeinsame/Sondereinsätze wird durch Schnellverlegungsmandate angetrieben, die Tarnbeschichtungen, Luftbetankungssonden und erweiterte Kabinen-Kraftstoffzellen erfordern.

Der Hubschrauberkauf der Luftwaffe konzentriert sich auf Kampfsuche und -rettung sowie Sondereinsatz-Infiltration und hält einen kleinen, aber technisch anspruchsvollen Anforderungssatz aufrecht. Die Luft- und Seestreitkräfte/Marineinfanterie-Luftfahrt kompensiert die Kosten der Schiffszertifizierung durch Standardisierung auf gemeinsame Cockpits und Instandhaltungswerkzeuge, was die Interoperabilität zwischen Schiffen ermöglicht. Paramilitärische Betreiber und die Küstenwache wachsen langsam, aber stetig, angetrieben durch inländische Katastrophenschutzmissionen, die Ausdauer und Windenleistung betonen.

Nach Triebwerkstyp: Zuverlässigkeit von Zweitriebwerk-Hubschraubern treibt die Marktpräferenz an

Zweitriebwerk-Modelle machten 71,74 % des Vertragswerts im Jahr 2025 aus und repräsentierten 7,93 Milliarden USD der Marktgröße für Militärhubschrauber in Nordamerika. Redundanz bleibt das entscheidende Kriterium für Überwasserflüge, städtische Verwundetenversorgung und arktische Patrouillen. Der Zertifizierungsfahrplan der Bundesluftfahrtbehörde für militärische Drehflügler erfordert die Überlebensfähigkeit bei Abschaltung eines Kompressors, was selbst traditionell eintriebwerkige Missionssätze in Richtung Zweitriebwerk-Layouts drängt. Mit einer prognostizierten CAGR von 5,95 % bis 2031 wird für Lieferanten von Zweikanal-Vollautomatischen Digitalen Triebwerkssteuerungen (FADEC) und fortschrittlichen Fluggesetzen bei Ausfall eines Triebwerks eine konstante Nachfrage erwartet.

Eintriebwerk-Hubschrauber bleiben in Pilotenausbildungspipelines und leichter Aufklärung relevant, wo Anschaffungskostenvorteile Überlebensfähigkeitskompromisse aufwiegen. Mehrere Teilstreitkräfte erkunden Hybrid-Elektrische Zusatzantriebseinheiten, die die Grenze zwischen Eintriebwerk- und Zweitriebwerk-Klassen verwischen könnten, indem sie kurzfristige Redundanz bieten, ohne die Anzahl der Hauptantriebe zu verdoppeln.

Nach Anwendung: Kampfmissionen führen, während humanitäre Rollen zunehmen

Kampf- und Nahluftunterstützungsaufgaben machten 40,05 % der Vertragsverbindlichkeiten im Jahr 2025 aus und behalten weiterhin doktrinäre Bedeutung. Der Markt für Militärhubschrauber in Nordamerika stützt sich auf diese Grundnachfrage nach Waffenintegrationssätzen, ballistischem Schutz und Bedrohungswarnsystemen. Mit Blick auf die Zukunft werden humanitäre Hilfs- und Katastrophenschutzflüge die höchste CAGR von 6,43 % verzeichnen, was den klimabedingten Anstieg von Hurrikanen, Waldbränden und Überschwemmungen widerspiegelt, die Vertikallift-Einsatzmittel erfordern.

Truppentransport bleibt ein dauerhafter Missionssatz, obwohl die zunehmende Einführung unbemannter Frachtpods die innertheaterische Nachschubversorgung schrittweise von bemannten Kabinen wegverlagern könnte. Pilotenausbildungszuweisungen nehmen mit der Gesamtflottengröße zu; Drehflügler-Zugangsprogramme integrieren nun Steuerungsmodule für unbemannte Systeme, was zeigt, wie sich die Fähigkeiten der Bediener parallel zur Plattformtechnologie weiterentwickeln.

Geografische Analyse

Die USA verankern weiterhin die regionale Nachfrage, angetrieben durch FLRAA, Future Attack Reconnaissance Aircraft (FARA) und anhaltende MH-60T-Käufe für die Küstenwache. Jedes Programm bringt Hochgeschwindigkeitsrotor-, adaptiver Triebwerks- und offene Avionik-Architekturtechnologien in die Serienproduktion und schafft Skalenvorteile für inländische Lieferanten. Die Industriebasis profitiert von Strategien mit staatlich bereitgestellter Ausrüstung, die Avionik-Tausche risikoarm gestalten und Plug-and-Play-Aufrüstpfade fördern.

Kanadas taktischer Hubschrauber-Fahrplan im Wert von 18,4 Milliarden CAD (13,21 Milliarden USD) legt großen Wert auf arktische Überlebensfähigkeit, kraftstoffeffiziente Triebwerke und standardisierte Cockpits. Das Griffon-Projekt zur begrenzten Lebensdauerverlängerung flog Mitte 2024 seine erste aufgerüstete Flugzeugzelle und wird bis 2032 in eine flottenweite Nachrüstung übergehen. Gleichzeitig stellt das CH-148 Cyclone-Programm, dessen Lieferungen 2025 abgeschlossen sein sollen, maritime U-Boot-Abwehr- und Oberflächenüberwachungsfähigkeiten bis weit in die 2030er Jahre sicher.

Mexikos Hubschrauber-Rekapitalisierung betont modulare Mehrzweck-Nutzmodelle, die für Drogenbekämpfungsoperationen, Grenzsicherheit und Katastrophenschutz anpassbar sind. Im Rahmen von Leichten Mehrzweckhubschrauber-Initiativen beschaffte Flugzeugzellen werden mit modularen Rettungswinden, Schnellabseiltechnik und Hochleistungsrotorblättern ausgestattet, um verschiedenen Missionsprofilen gerecht zu werden. Die Ausbildungskooperation mit dem US-Armee-Sicherheitshilfekommando beschleunigt Kompetenzgewinne, während geplante Instandhaltungsdepots in Puebla darauf abzielen, Durchlaufzeiten zu verkürzen und lokale Fachkräfte zu entwickeln.

In der gesamten Region bleibt raues Wetter ein einigendes Anliegen – von Golforkananen bis zu arktischen Schneestürmen. Folglich erscheinen Kaltstartzuverlässigkeit, Rotorblatt-Enteisungssysteme und Allwetter-Navigationssysteme nun als Standardpositionen in nahezu jedem Angebotsanforderungsdokument und unterstützen strukturell Technologieinvestitionen im Markt für Militärhubschrauber in Nordamerika.

Wettbewerbslandschaft

Der Markt ist stark konzentriert, wobei Lockheed Martin Corporation (Sikorsky), The Boeing Company, Airbus SE, Leonardo S.p.A. und Bell Textron Inc. die führenden Hubschrauberlieferanten sind. Diese Hauptauftragnehmer besitzen fest verankerte geistige Eigentumsrechte, klassifizierte Produktionsprozesse und sicherheitsüberprüfte Belegschaften, die erhebliche Markteintrittsbarrieren schaffen. Lockheed Martins Eigentümerschaft von Sikorsky festigt weiter seine Systemintegrationskompetenz, wie durch den digitalen Zwilling belegt, der auf die Lebensdauerverlängerung der MH-60T der Küstenwache angewendet wird.

Airbus SE und Leonardo S.p.A. halten kleinere, aber strategisch wichtige Positionen durch gezielte Programme – Airbus über H145-Varianten für US-Sondereinsatzkräfte, Leonardo durch TH-73-Trainerproduktion in Philadelphia. Die Triebwerkslieferanten der ersten Ebene General Electric und Pratt & Whitney (RTX Corporation) kämpfen weiterhin um Aufträge für Turbowellen der nächsten Generation und bieten völlig neue Kerne an, die eine Kraftstoffverbrauchsreduzierung von 25 % versprechen.

Die Wettbewerbsdifferenzierung konzentriert sich auf softwarezentrische Attribute: offene Missionssystemrechner, cyberresistente Datenbusse und autonomiebereite Sensorstapel. Lieferanten, die staatlich validierte Cybersicherheitsnachweise und bewährte modulare Software-Upgrades vorweisen können, erzielen Premium-Bewertungspunkte. Exportkontrollbeschränkungen begünstigen inländische Integratoren für klassifizierte Nutzlasten. Nischenlieferanten von Eisschutz, absturzsicheren Sitzen und leichten ballistischen Paneelen finden jedoch weiterhin Raum zum Wettbewerb im nordamerikanischen Markt für Militärhubschrauber.

Branchenführer im Markt für Militärhubschrauber in Nordamerika

Airbus SE

Leonardo S.p.A

The Boeing Company

Lockheed Martin Corporation (Sikorsky)

Bell Textron Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: In einem strategischen Schritt zur Stärkung seiner Fähigkeiten hat die US-Küstenwache eine Bestellung über 14,3 Millionen USD für 13 General Electric T700-Triebwerke aufgegeben, die für ihre MH-60-Mittelstrecken-Rettungshubschrauber unerlässlich sind. Diese T700-Triebwerke sind entscheidende Langzeitkomponenten, die die Erweiterung der MH-60-Flotte der Küstenwache erleichtern und den Übergang mehrerer Luftstationen von der MH-65E zur fortschrittlicheren MH-60 beschleunigen. Mit ihrer überlegenen Reichweite, Geschwindigkeit, Nutzlastkapazität und fortschrittlicher Avionik zeichnet sich die MH-60 als vielseitige Plattform aus, die alle 11 Missionen der Küstenwache kompetent erfüllt. Die Fähigkeit des Flugzeugs, Oberflächenziele unabhängig von der Tageszeit zu lokalisieren, zu identifizieren und zu verfolgen, unterstreicht seine Bedeutung bei Such- und Rettungsoperationen sowie Strafverfolgungsaktivitäten.

- Januar 2024: Mit einer Investition von 1,7 Milliarden USD (2,28 Milliarden CAD) plant die kanadische Regierung, die Betriebslebensdauer ihrer CH-146 Griffon-Hubschrauber zu verlängern. Bell Textron Canada Limited (BTCL) wurde für dieses Vorhaben ausgewählt, das Sicherheitsverbesserungen priorisiert und landesweite Arbeitsplatzbeschaffung verspricht. In Zusammenarbeit mit Bell Textron Canada Limited stellt die kanadische Regierung eine wichtige Betriebsunterstützung für die CH-146 Griffon-Hubschrauber sicher, die für die Königlich Kanadische Luftwaffe von zentraler Bedeutung sind. Dieser Schritt, der auf die Aufrechterhaltung der Einsatzbereitschaft von 82 CH-146 Griffon-Hubschraubern an 11 Standorten in ganz Kanada ausgerichtet ist, unterstreicht ein starkes Engagement für die Stärkung der nationalen Luftflotte.

Berichtsumfang des Marktes für Militärhubschrauber in Nordamerika

| Mehrzweckhubschrauber |

| Transporthubschrauber |

| Sonstiger Hubschrauber |

| Luftwaffe |

| Heeresluftfahrt |

| Marine-/Marineinfanterie-Luftfahrt |

| Gemeinsame/Sondereinsätze |

| Paramilitärisch und Küstenwache |

| Eintriebwerk |

| Zweitriebwerk |

| Kampf und Nahluftunterstützung |

| Truppentransport |

| Humanitäre Hilfe und Katastrophenschutz |

| Pilotenausbildung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Hubschraubertyp | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstiger Hubschrauber | |

| Nach Endnutzer-Dienst | Luftwaffe |

| Heeresluftfahrt | |

| Marine-/Marineinfanterie-Luftfahrt | |

| Gemeinsame/Sondereinsätze | |

| Paramilitärisch und Küstenwache | |

| Nach Triebwerkstyp | Eintriebwerk |

| Zweitriebwerk | |

| Nach Anwendung | Kampf und Nahluftunterstützung |

| Truppentransport | |

| Humanitäre Hilfe und Katastrophenschutz | |

| Pilotenausbildung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Luftfahrzeugtyp - Alle Militärdrehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Unter-Luftfahrzeugtyp - Für diese Studie werden alle Militärhubschrauber auf der Grundlage ihrer Anwendung berücksichtigt.

- Bauart - Mehrzweckhubschrauber, Transporthubschrauber, Ausbildungshubschrauber und verschiedene andere Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten genehmigt. |

| Lufttüchtigkeitszeugnis (LTZ) | Ein Lufttüchtigkeitszeugnis (LTZ) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Vereinigung für Transportsicherheit (ITSA) | Die Internationale Vereinigung für Transportsicherheit (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Ausrüstung oder Systeme, im Flug und am Boden ohne erhebliche Gefährdung von Flugbesatzung, Bodenpersonal, Passagieren oder Dritten zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Luftfahrzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Luftfahrzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Luftfahrzeug | Ein Luftfahrzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainerdesigns abgeleitet wird und für den Einsatz in leichten Kampfoperationen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Waffenhandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckenbetrieb über Wasser in Seeüberwachungsrollen konzipiert ist, insbesondere für U-Boot-Abwehr (ASW), Anti-Schiff-Kriegsführung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen