Größe und Marktanteil des asiatisch-pazifischen Marktes für kommerzielle Flugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

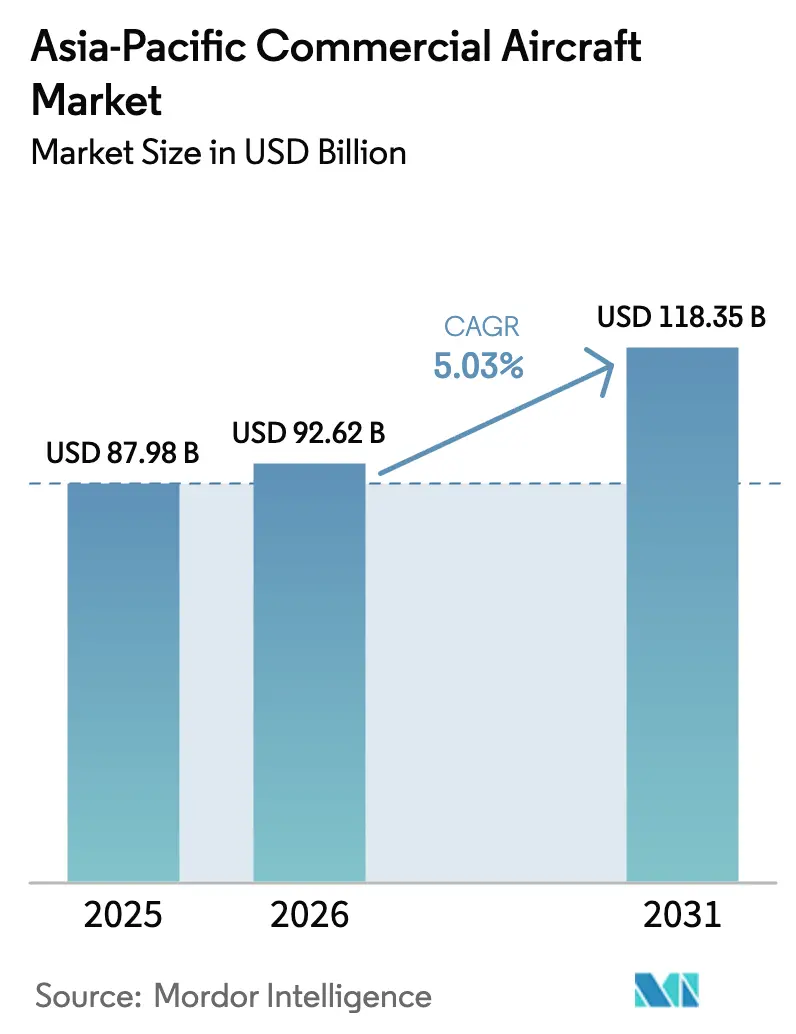

| Marktgröße im Basisjahr (2025) | 87.98 Milliarden US-Dollar |

| Marktgröße (2026) | 92.62 Milliarden US-Dollar |

| Marktgröße (2031) | 118.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

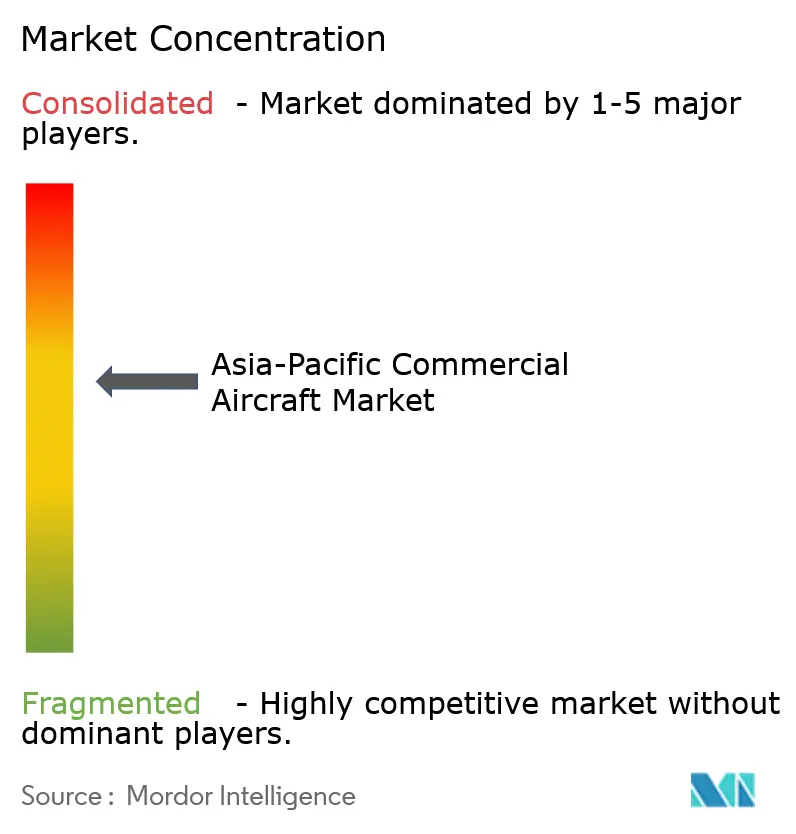

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für kommerzielle Flugzeuge von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für kommerzielle Flugzeuge wird voraussichtlich von 87,98 Milliarden USD im Jahr 2025 auf 92,62 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,03 % über den Zeitraum 2026–2031 einen Wert von 118,35 Milliarden USD erreichen. Das Flottenswachstum wird durch Billigfluggesellschaften (LCCs) vorangetrieben, die einen überproportionalen Anteil an Schmalrumpflieferungen auf sich vereinen, durch inländische asiatische Erstausrüster, die frühe Exporterfolge erzielen, sowie durch Flughafeninfrastrukturprogramme, die Sekundärstädte erschließen. Steigende E-Commerce-Volumina beschleunigen die Nachfrage nach Frachtumrüstungen, während softwaregesteuerte Avionik und Lösungen für vorausschauende Wartung den Komponentenwert in Richtung digitaler Systeme verschieben. Bestellungen für Regionaljets und Turboprops nehmen zu, da sie dünn besiedelte Strecken, die zuvor unwirtschaftlich waren, profitabel bedienen, und Mandate für nachhaltigen Flugkraftstoff beginnen, die Flugzeugauswahl und die Betriebswirtschaft zu beeinflussen.

Wichtigste Erkenntnisse des Berichts

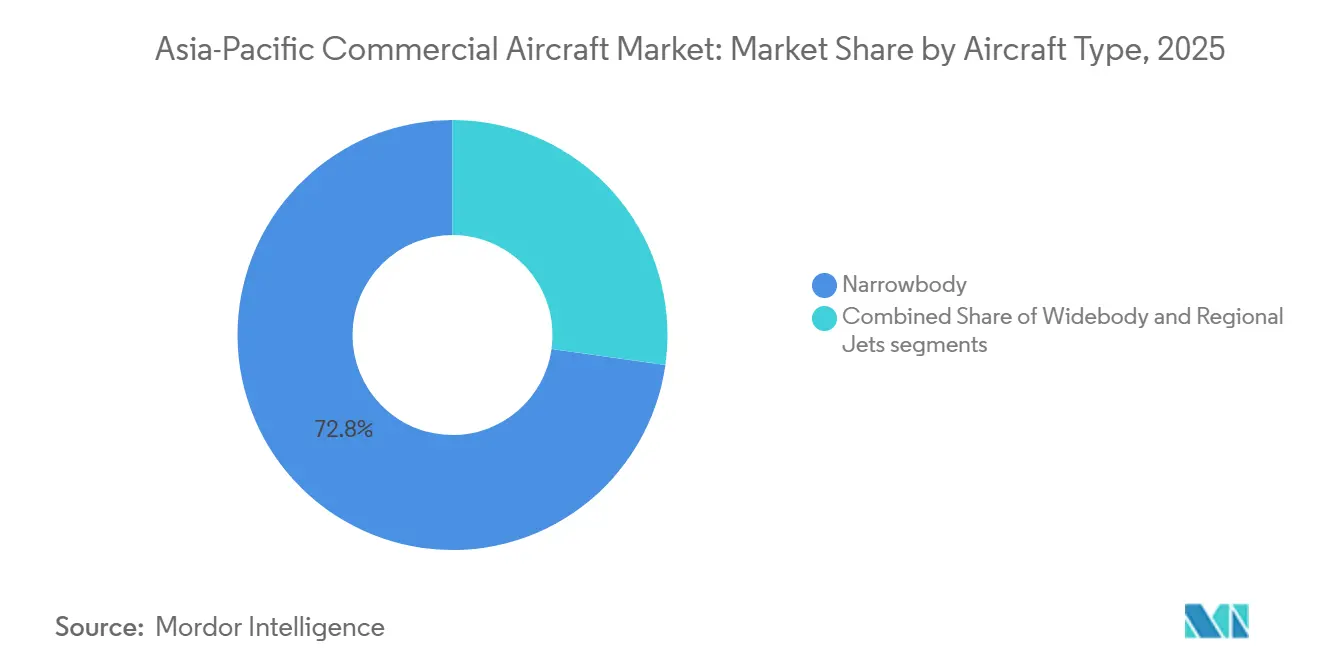

- Nach Flugzeugtyp kontrollierten Schmalrumpfmodelle im Jahr 2025 72,78 % des Marktanteils des asiatisch-pazifischen Marktes für kommerzielle Flugzeuge, während Regionaljets bis 2031 voraussichtlich eine CAGR von 7,37 % verzeichnen werden.

- Nach Anwendung entfielen im Jahr 2025 94,89 % der Marktgröße des asiatisch-pazifischen Marktes für kommerzielle Flugzeuge auf Passagiervarianten, und Frachterkonfigurationen werden bis 2031 voraussichtlich mit einer CAGR von 8,81 % wachsen.

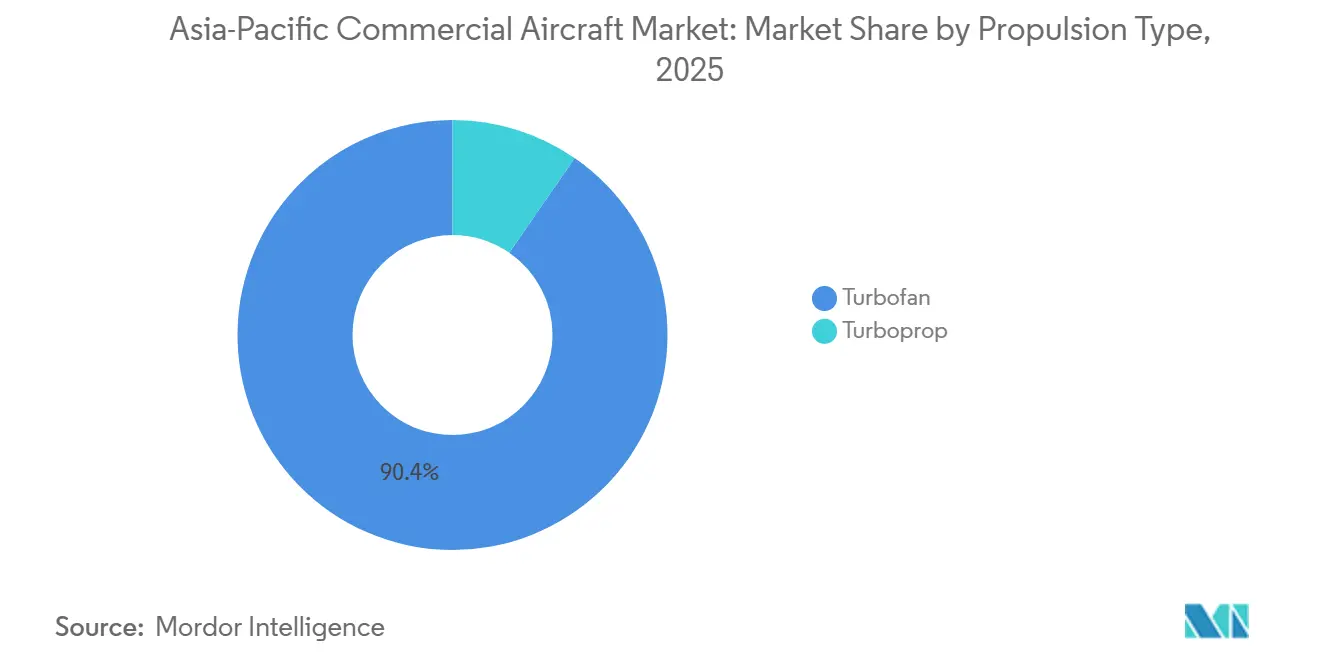

- Nach Antriebstyp dominierten Turbofantriebwerke im Jahr 2025 mit einem Anteil von 90,38 %; Turboprops werden jedoch von 2026 bis 2031 voraussichtlich jährlich um 9,71 % wachsen.

- Nach Komponente repräsentierten Rumpfstrukturen im Jahr 2025 34,21 % des Wertes, während Avionik und Flugsteuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen werden.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 37,74 %; Indien wird jedoch im Zeitraum 2026–2031 voraussichtlich eine CAGR von 10,04 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für kommerzielle Flugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante LCC-geführte Flottenexpansion | +1.2% | Indien und Südostasien, Ausstrahlungseffekte auf chinesische Städte | Mittelfristig (2–4 Jahre) |

| Ersatzbedarf für kraftstoffeffiziente Schmalrumpfflugzeuge | +0.9% | China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Ausbau der Flughafeninfrastruktur | +0.8% | Indien, Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| Skalierung der inländischen Erstausrüsterkapazität Chinas | +0.7% | China und frühe Südostasien-Exporte | Mittelfristig (2–4 Jahre) |

| Anreize zur Lokalisierung der Triebwerk-Endmontage | +0.5% | Indien, China | Langfristig (≥ 4 Jahre) |

| Einführung des digitalen MRO-Ökosystems | +0.4% | Singapur und Australien als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante LCC-geführte Flottenexpansion

LCCs bestellten zwischen 2024 und 2025 800 Schmalrumpfflugzeuge, was 68 % des regionalen Auftragsbestands entspricht, da ihr Stückkostenvorteil es ihnen ermöglicht, bereits bei Auslastungsgraden von 72 % profitabel zu sein. IndiGos Bestellung über 500 Flugzeuge, VietJets Vereinbarung über 200 Einheiten und Cebu Pacifics Verpflichtung über 100 Flugzeuge unterstreichen eine Verlagerung hin zu Punkt-zu-Punkt-Netzwerken, die überlastete Drehkreuze umgehen. Kraftstoffeffiziente Flugzeuge der A320neo-Familie erzielen eine 15-prozentige Reduzierung des Kraftstoffverbrauchs und ermöglichen 8–12 % niedrigere Durchschnittspreise auf Strecken unter drei Stunden.[1]Airbus S.A.S., "Kraftstoffleistung der A320neo-Familie," airbus.com Flughafenslots sind in vielen asiatischen Städten der zweiten Reihe noch verfügbar, sodass Fluggesellschaften expandieren können, ohne hohe Staugebühren zu zahlen. Die Strategie steigert den Verkehr an Sekundärflughäfen und zieht private Investitionen in regionale Terminals an. Infolgedessen verzeichnet der asiatisch-pazifische Markt für kommerzielle Flugzeuge eine ausgeprägte Nachfrage nach Schmalrumpfflugzeugen, die der LCC-Wirtschaftlichkeit entsprechen.

Ersatzbedarf für kraftstoffeffiziente Schmalrumpfflugzeuge

Mehr als 1.800 mit CFM56- und V2500-Triebwerken ausgestattete Schmalrumpfflugzeuge in China, Japan und Südkorea wiesen im Jahr 2025 ein Durchschnittsalter von 14,3 Jahren auf, wodurch die Wartungsrücklagen die Restwerte überstiegen. China Southern zog 2025 38 B737-800-Flugzeuge aus dem Verkehr und senkte den spezifischen Kraftstoffverbrauch um 13 %, nachdem auf inländisch gebaute C919-Jets umgestellt wurde. Japan Airlines bestellte 2026 21 A321neo-Flugzeuge und verwies auf 19 % niedrigere Streckenkosten gegenüber B767-300ERs auf 1.000-Kilometer-Strecken. Mittelaltrige B737-800- und A320ceo-Jets werden in Umrüstungslinien eingespeist, was die Betriebsdauer um bis zu 15 Jahre verlängert und das Frachterwachstum unterstützt. Ersatzzyklen lenken daher Schmalrumpfbestellungen auf Plattformen der nächsten Generation und halten die Nachfrage im Aftermarket nach Umrüstungen aufrecht.

Beschleunigter Ausbau der Flughafeninfrastruktur

Indien eröffnete 2025 22 neue Flughäfen, wodurch sich die nationale Gesamtzahl auf 148 erhöhte und der erforderliche tägliche Verkehr für die Streckenrentabilität auf 85 Passagiere sank. Indonesien nahm acht neue Start- und Landebahnen in Kalimantan und Sulawesi in Betrieb, was Turboprops mit 70 bis 90 Sitzen auf 1.200-Meter-Pisten ermöglicht. Die Erweiterung des Flughafens U-Tapao in Thailand im Wert von 3,8 Milliarden USD wird die Überlastung in Bangkok verringern und bis 2028 15 Millionen Passagiere pro Jahr zusätzlich aufnehmen. Solche Projekte senken die Bodenabfertigungsbarrieren, laden neue Marktteilnehmer ein und erweitern das Streckennetz des asiatisch-pazifischen Marktes für kommerzielle Flugzeuge. Mit der Ausbreitung der Infrastruktur diversifizieren Fluggesellschaften ihre Flottenzusammensetzung, um Startbahnbeschränkungen und Nachfragedichten gerecht zu werden.

Skalierung der inländischen Erstausrüsterkapazität Chinas

COMAC steigerte die C919-Produktion im Jahr 2025 auf 207 Einheiten, ein Anstieg von 63 % gegenüber dem Vorjahr, und bezieht nun 68 % der Komponenten aus dem Inland. Die Ende 2025 erlangte Zertifizierung für den Betrieb über Wasser ermöglicht es der C919, Indonesien und die Philippinen zu erreichen, und bietet südostasiatischen Fluggesellschaften eine um 22–28 % günstigere Alternative zu westlichen Schmalrumpfflugzeugen. ARJ21-Exporte an TransNusa Airlines zeigen, dass Preisnachlässe die Markenträgheit in Schwellenmärkten ausgleichen können. Mit der Skalierung chinesischer Erstausrüster verlieren Airbus und Boeing Marktanteile in ihrem größten regionalen Markt, was die Beschaffungsverhandlungsmacht der Marktteilnehmer im asiatisch-pazifischen Markt für kommerzielle Flugzeuge neu gestaltet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende globale Lieferkettenengpässe | -0.8% | Lieferpläne für Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsverzögerungen bei neuen Flugzeugprogrammen | -0.6% | China und Japan | Mittelfristig (2–4 Jahre) |

| Steigender Kostendruck durch SAF-Konformität | -0.4% | Singapur, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Luft- und Raumfahrtfertigung | -0.3% | Indien, China, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende globale Lieferkettenengpässe

Der Rückruf des Getriebefan-Triebwerks von Pratt & Whitney legte 637 Regionalflugzeuge in den Jahren 2024–2025 für Inspektionen mit einer durchschnittlichen Dauer von 95 Tagen still und verzögerte 180 für 2026 geplante asiatisch-pazifische Lieferungen.[2]Jon Ostrower, "GTF-Rückrufzeiträume erstrecken sich bis 2027," wsj.com Boeing begrenzte die B737-MAX-Produktion aufgrund von Rumpfqualitätsproblemen auf 38 Einheiten pro Monat, was Fluggesellschaften dazu veranlasste, Leasingverträge zu Preisen zu verlängern, die 18–22 % über dem Niveau vor dem Rückruf lagen. Airbus reduzierte die A320neo-Produktion um 6 % infolge von Titanmangel, nachdem Sanktionen russische Lieferketten betrafen. Diese Engpässe schränken die Flottenplanungshorizonte der Fluggesellschaften ein und hemmen das kurzfristige Wachstum im asiatisch-pazifischen Markt für kommerzielle Flugzeuge.

Zertifizierungsverzögerungen bei neuen Flugzeugprogrammen

Die EASA- und FAA-Validierungen für die C919 haben sich aufgrund von Debatten über Softwareredundanz über das erwartete 24-Monats-Fenster hinaus verzögert, was das Exportpotenzial auf rein chinesische Zertifikate beschränkt. Mitsubishis Stornierung des SpaceJet hat Japans einziges inländisch entwickeltes Verkehrsflugzeug ausgelöscht und eine Lücke im 70-100-Sitz-Segment hinterlassen. Indonesiens N219 bleibt außerhalb seines Heimatmarktes unzertifiziert, was die Exporterlösziele einschränkt. Langwierige Zulassungsverfahren stärken das westliche Duopol auf globalen Strecken und dämpfen den Wettbewerbsdruck im asiatisch-pazifischen Markt für kommerzielle Flugzeuge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpfdominanz verdeckt den Schwung bei Regionaljets

Schmalrumpfmodelle kontrollierten im Jahr 2025 72,78 % des Marktanteils des asiatisch-pazifischen Marktes für kommerzielle Flugzeuge, was ihre Wirtschaftlichkeit auf 800- bis 3.500-Kilometer-Strecken widerspiegelt. Der asiatisch-pazifische Markt für kommerzielle Flugzeuge im Segment Regionaljets wird voraussichtlich mit einer CAGR von 7,37 % wachsen und damit den Gesamtmarkt übertreffen, da Modelle mit 100 bis 150 Sitzen Strecken mit 90–110 täglichen Passagieren an ausgebauten Sekundärflughäfen, wo die Flughafengebühren niedriger sind, profitabel bedienen.[3]Embraer, "Marktausblick 2025," embraer.com IndiGos Bestellung über 50 ATR 72-600-Flugzeuge zur Einführung von 28 UDAN-Strecken unterstreicht die Attraktivität passend dimensionierter Flugzeuge auf dünn besiedelten Stadtpaaren.

Regionaljets gewinnen an Bedeutung, da Fluggesellschaften auf 800- bis 1.200-Kilometer-Strecken, die zuvor nur viermal wöchentlich von 50-sitzigen Turboprops bedient wurden, zweimal täglich Frequenzen einführen. Embraer lieferte 2025 34 E195-E2-Flugzeuge an asiatisch-pazifische Kunden, darunter 12 an Colorful Guizhou Airlines, deren Break-even-Auslastungsgrad dank eines Kraftstoffverbrauchsvorteils von 17,3 % gegenüber Legacy-E-Jets auf 68 % sank. Das Interesse an Turboprops belebt sich auch in Südostasien, wo ATR 78 Bestellungen für den Betrieb auf Startbahnen bis zu 1.400 Metern Länge mit minimalen Bodenunterstützungskosten gesichert hat. Großraumlieferungen gingen 2025 um 9 % zurück, da Fluggesellschaften einen schnelleren Vermögensumschlag bei Schmalrumpfflugzeugen priorisierten, was signalisiert, dass das Langstreckenwachstum bis 2031 hinter der Expansion auf Regionalstrecken zurückbleiben wird.

Nach Anwendung: Frachteraufschwung verändert den Umsatzmix

Passagierkonfigurationen hielten im Jahr 2025 einen Anteil von 94,89 %; der asiatisch-pazifische Markt für kommerzielle Frachtflugzeuge wächst jedoch mit einer CAGR von 8,81 %, angetrieben durch den E-Commerce, der Luftfracht nun als zentrale Vertriebsschicht behandelt. Der Cainiao-Arm von Alibaba erweiterte seine dedizierte Flotte von acht auf 14 Einheiten im Jahr 2025 und strebt bis 2027 25 Einheiten an, wobei umgerüstete Frachtflugzeuge vom Typ 737-800 und A321 eingesetzt werden, die Nutzlasten von 23–27 Tonnen zu 35 % niedrigeren Kosten als Großraumfrachter auf innerasiatischen Strecken transportieren.

Einzelhändler umgehen Spediteure und schließen direkt mit Fluggesellschaften Verträge über garantierte Kapazitäten ab, was Aufschläge von 18–25 % erzielt. Leasinggeber nutzen Arbitrage bei Passagier-zu-Frachter-Umrüstungen und investieren 4–6 Millionen USD, um über eine 12-jährige Lebensdauer ungehebelte Renditen von über 14 % zu erzielen. Der kombinierte Passagier-Frachter-Betrieb bleibt eine Nische, da Kabinenfrachtregeln die Flexibilität einschränken, sodass dedizierte Frachter den größten Teil der inkrementellen Frachtennachfrage im asiatisch-pazifischen Markt für kommerzielle Flugzeuge abschöpfen können.

Nach Antriebstyp: Turboprops erleben ein kostengetriebenes Comeback

Turbofantriebwerke dominieren weiterhin mit einem Anteil von 90,38 %, aber Turboprops werden bis 2031 voraussichtlich eine CAGR von 9,71 % verzeichnen, da Fluggesellschaften die Wirtschaftlichkeit von Strecken unter 600 Kilometern neu bewerten. Philippine Airlines bestellte 18 ATR 72-600-Flugzeuge und verwies auf 12 % niedrigere Wartungskosten und 40 % längere Überholungsintervalle als bei den ersetzten Dash-8-Flugzeugen. PW127XT-Triebwerke liefern eine inkrementelle Kraftstoffverbrauchsverbesserung von 3 %, verlängern die maximale Reichweite auf 1.665 Kilometer und erschließen längere Inselhopping-Strecken.

Rund 142 südostasiatische Flughäfen verfügen über Startbahnen kürzer als 1.500 Meter und keine Präzisionsanflüge – Bedingungen, die ideal für die Kurzfeldleistung von Turboprops sind. Die Turbofangeschwindigkeit bleibt jenseits von 1.000 Kilometern entscheidend; Slotkosten veranlassen Fluggesellschaften jedoch, ihre Antriebsoptionen zu diversifizieren. Experimentelle Hybrid-Elektro-Konzepte befinden sich in der Flugerprobungsphase, aber der kommerzielle Markteintritt vor 2029 hängt von Durchbrüchen bei der Batteriedichte ab.

Nach Komponente: Avionik und Flugsteuerungssysteme gewinnen Marktanteile

Rumpfstrukturen machten im Jahr 2025 34,21 % des Komponentenwerts aus, aber Avionik und Flugsteuerungssysteme wachsen aufgrund softwaregesteuerter Upgrades mit einer CAGR von 6,67 %. Honeywells GoDirect-Bestellungen stiegen 2025 um 34 %, da Fluggesellschaften Einsparungen durch vorausschauende Wartung nutzten. Thales rüstete 240 Schmalrumpfflugzeuge mit 100-Mbit/s-Satellitenverbindungen nach und generierte 8–12 USD Zusatzerlös pro Passagier.

Triebwerke machten 28 % des Wertes aus, angeführt von LEAP-Varianten, die mit 50-prozentigen SAF-Mischungen kompatibel sind – ein Merkmal, das Betreiber vor steigenden Kohlenstoffausgleichskosten schützt. Kabinenausstattungen erfassten 19 %, da Fluggesellschaften in Premium-Economy-Umrüstungen investierten, eine Strategie, die Singapore Airlines' Premium-Buchungen nach einem Upgrade im Wert von 230 Millionen USD um 18 % steigerte. Andere Systeme wie Fahrwerk und Hilfstriebwerke machen 18,79 % aus und werden im Einklang mit dem Flottenwachstum voraussichtlich deutlich expandieren.

Geografische Analyse

China dominierte im Jahr 2025 mit 37,74 % des Wertes des asiatisch-pazifischen Marktes für kommerzielle Flugzeuge, gestützt durch 660 Millionen Passagiere. Indien hingegen ist für eine CAGR von 10,04 % von 2026 bis 2031 positioniert, angetrieben durch UDAN-gestützte Konnektivität, die den Inlandsverkehr 2025 um 16 % auf 185 Millionen steigerte.[4]Generaldirektion der Zivilluftfahrt Indien, "Verkehrsbericht 2025," dgca.gov.in Air Indias Bestellung über 470 Flugzeuge wird die nationale Schmalrumpfflotte bis 2027 um 38 % vergrößern und 91 neue Strecken einführen. IndiGos 61-prozentiger Inlandsmarktanteil auf 142 Monopolstadtpaaren unterstreicht seine Preissetzungsmacht in Indiens schnell wachsendem Markt.

Japan, Südkorea und Australien machten 2025 28 % des Marktes aus, angetrieben durch Flottenersatz statt Expansion. Japan Airlines und ANA führen A321XLRs und 787-8s ein, um die Streckenkosten auf dichten Kurzstrecken um bis zu 22 % zu senken. Australiens Markt erlebte neuen Wettbewerb, als Bonza Airlines den B737-MAX-Betrieb auf 17 Regionalstrecken aufnahm, was Platzhirsche dazu zwang, die Tarife um 12–18 % zu senken, und den Verkehr auf den betroffenen Strecken um 9 % steigerte.

Südostasien, bestehend aus Thailand, Indonesien, Vietnam, den Philippinen und Malaysia, machte 2025 19 % des regionalen Wertes aus und wird voraussichtlich mit 6,8 % wachsen, da privatisierte Flughäfen 12 Milliarden USD für neue Terminals anziehen, die bis 2028 Kapazitäten für 47 Millionen zusätzliche Passagiere schaffen werden. Indonesiens Archipelgeografie begünstigt Turbopropflugzeuge mit 70–90 Sitzen, die Kalimantan und Sulawesi verbinden – eine Chance, die durch die Fertigstellung von 8 Flughäfen im Jahr 2025 unterstrichen wird.

Südkorea orientiert sich auf Langstrecken-Premiumverkehr, wobei Korean Air und Asiana 68 Großraumflugzeuge betreiben und Erträge erzielen, da Premiumkabinen 55 % des Umsatzes generieren. Kleinere pazifische und himalayische Märkte machten zusammen 2025 4 % aus; Liberalisierungsmaßnahmen, wie Papua-Neuguineas Politik von 2024, ziehen das Interesse von Fluggesellschaften an Nischen-Bergbau-Charterflügen an.

Wettbewerbslandschaft

Airbus und Boeing hielten Ende 2025 noch 78 % des Auftragsbestands für Schmalrumpf- und Großraumflugzeuge, doch COMACscher 18-prozentiger Anteil an chinesischen Bestellungen deutet auf einen strukturellen Wandel hin. Westliche Erstausrüster lokalisieren die Endmontage. Airbus steigerte die A320-Produktion in Tianjin 2025 auf acht Einheiten pro Monat, und Boeing verhandelt über ein Innenausstattungszentrum in Shanghai, um Inhaltsvorschriften zu erfüllen und das Währungsrisiko abzusichern. Im Gegenzug bietet COMAC Preisnachlässe von 20–25 % mit Zahlungsaufschüben, die 40 % des Listenpreises bis nach der Lieferung abdecken, was für liquiditätsbeschränkte LCCs attraktiv ist.[5]Financial Times, "Trends bei der Flugzeugfinanzierung in Asien," ft.com

Im 100-150-Sitz-Segment besteht weiterhin Marktpotenzial: Die Durchdringung des Airbus A220 bleibt begrenzt, und die Embraer-E2-Familie hält nur einen 6-prozentigen Anteil, was Raum für chinesische Stretchvarianten lässt, wenn Zertifizierungshürden sinken. Leasinggesellschaften integrieren sich vertikal, um Aftermarket-Erträge zu sichern; BOC Aviations 35-prozentiger Anteil an ST Engineering Aerospace sichert den Zugang zu Triebwerkswerkstattplätzen und senkt die stündlichen Wartungskosten um 8–11 %.

Digitale Ökosysteme verleihen messbare Vorteile: Fluggesellschaften, die vorausschauende Analysen einsetzen, können die Auslastung um bis zu 220 Blockstunden pro Jahr steigern, was effektiv zwei Flugzeuge zu je 100 hinzufügt, ohne Kapitalausgaben zu verursachen. Emissionsrichtlinien prägen ebenfalls Entscheidungen; der 20-prozentige Kraftstoffverbrauchsvorteil des A321neo gegenüber B737-800s senkt die jährlichen CORSIA-Ausgleichszahlungen auf typischen Regionalnetzen um bis zu 2,4 Millionen USD.

Marktführer der Branche für kommerzielle Flugzeuge im asiatisch-pazifischen Raum

Airbus SE

The Boeing Company

ATR

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Air India, eine bedeutende globale Fluggesellschaft mit Sitz in Indien, gab eine Bestellung über 100 zusätzliche Airbus-Flugzeuge bekannt. Diese Bestellung umfasst 10 Großraumflugzeuge vom Typ A350 und 90 Schmalrumpfflugzeuge der A320-Familie, einschließlich des A321neo. Diese 100 Flugzeuge ergänzen die 470 zuvor bei Airbus und Boeing bestellten Jets.

- Juli 2024: Japan Airlines (JAL) unterzeichnete eine feste Bestellung bei Airbus über 20 Großraumflugzeuge vom Typ A350-900 und 11 Schmalrumpfflugzeuge vom Typ A321neo.

- April 2024: Air China gab bekannt, eine Vereinbarung mit der Commercial Aircraft Corporation of China (COMAC) über den Kauf von 100 C919-Flugzeugen unterzeichnet zu haben.

Berichtsumfang des asiatisch-pazifischen Marktes für kommerzielle Flugzeuge

Kommerzielle Flugzeuge bezeichnen alle Flugzeuge, die nicht als staatliche Flugzeuge eingestuft sind und im Geschäft des Transports von Gütern oder Personen tätig sind.

Der asiatisch-pazifische Markt für kommerzielle Flugzeuge ist nach Flugzeugtyp, Antriebstyp, Anwendung, Komponente und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Schmalrumpf, Großraumflugzeug und Regionaljets unterteilt. Nach Antriebstyp ist der Markt in Turbofan und Turboprop unterteilt. Nach Anwendung ist der Markt in Passagierflugzeuge und Frachter unterteilt. Nach Komponente ist der Markt in Rumpfstrukturen, Triebwerke, Avionik und Flugsteuerung, Kabinenausstattung und IFEC sowie sonstige Elemente unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den asiatisch-pazifischen Markt für kommerzielle Flugzeuge in den wichtigsten Ländern der Region. Die Marktgrößen und Prognosen wurden in Werten (Milliarden USD) angegeben.

| Schmalrumpf |

| Großraumflugzeug |

| Regionaljets |

| Passagier |

| Frachter |

| Turbofan |

| Turboprop |

| Rumpfstrukturen |

| Triebwerke |

| Avionik und Flugsteuerung |

| Kabinenausstattung und IFEC |

| Sonstige Komponenten |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Thailand |

| Indonesien |

| Übriger asiatisch-pazifischer Raum |

| Nach Flugzeugtyp | Schmalrumpf |

| Großraumflugzeug | |

| Regionaljets | |

| Nach Anwendung | Passagier |

| Frachter | |

| Nach Antriebstyp | Turbofan |

| Turboprop | |

| Nach Komponente | Rumpfstrukturen |

| Triebwerke | |

| Avionik und Flugsteuerung | |

| Kabinenausstattung und IFEC | |

| Sonstige Komponenten | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Thailand | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für kommerzielle Flugzeuge im Jahr 2026?

Er erreichte im Jahr 2026 92,62 Milliarden USD und wird voraussichtlich mit einer CAGR von 5,03 % auf 118,35 Milliarden USD bis 2031 wachsen.

Welches Flugzeugsegment wächst in der Region am schnellsten?

Regionaljets werden bis 2031 voraussichtlich mit einer CAGR von 7,37 % wachsen – dem schnellsten Wachstum unter den wichtigsten Flugzeugtypen.

Warum erleben Turboprops im asiatisch-pazifischen Raum ein Comeback?

Strecken unter 600 Kilometern, kurze Startbahnen und Kraftstoffeinsparungen von 25–30 % gegenüber Jets treiben eine CAGR von 9,71 % für Turboprops an.

Welches Land wird bis 2031 das stärkste Wachstum verzeichnen?

Indien wird voraussichtlich eine CAGR von 10,04 % verzeichnen, da UDAN-Konnektivität und große Flottenbestellungen die Kapazitäten ausbauen.

Wie beeinflusst der E-Commerce die Flugzeugnachfrage?

Steigende Paketvolumina fördern Frachtumrüstungen und heben das Frachterwachstum auf eine CAGR von 8,81 % in der Region.

Welche strategischen Maßnahmen ergreifen Erstausrüster, um wettbewerbsfähig zu bleiben?

Airbus und Boeing lokalisieren die Endmontage in China, während COMAC Preisnachlässe und staatlich gestützte Finanzierungen anbietet, um Aufträge zu gewinnen.

Seite zuletzt aktualisiert am: