Cognac und Brandy Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 44.67 Milliarden US-Dollar |

| Marktgröße (2031) | 52.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Cognac und Brandy Marktanalyse von Mordor Intelligence

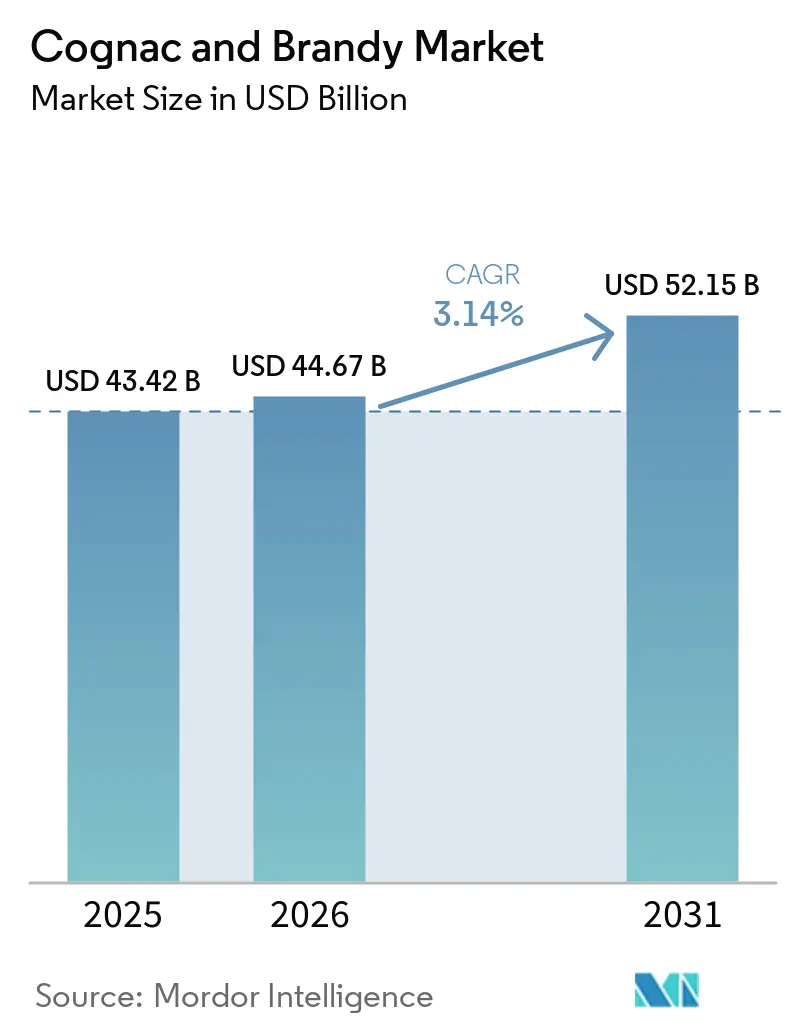

Die Marktgröße für Cognac und Brandy soll von 43,42 Milliarden USD im Jahr 2025 auf 44,67 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 52,15 Milliarden USD bei einem CAGR von 3,14 % über 2026–2031 erreichen. Diese Wachstumsdynamik wird durch die steigende Präferenz für Premium- und Luxus-Alkoholgetränke gestützt, insbesondere unter Millennials und wohlhabenden Verbrauchern. Darüber hinaus wird die zunehmende Beliebtheit von Cognac und Brandy in aufstrebenden Märkten, verbunden mit innovativen Produkteinführungen und strategischen Marketinginitiativen der wichtigsten Marktteilnehmer, das Marktwachstum voraussichtlich weiter vorantreiben. Der zunehmende Fokus auf Produktdifferenzierung und die Einführung nachhaltiger Produktionspraktiken werden ebenfalls zum positiven Marktausblick beitragen. Insgesamt ist der Cognac- und Brandy-Markt auf einem stabilen Wachstumskurs, der durch sich wandelnde Verbraucherpräferenzen und Branchenfortschritte angetrieben wird.

Wichtigste Erkenntnisse des Berichts

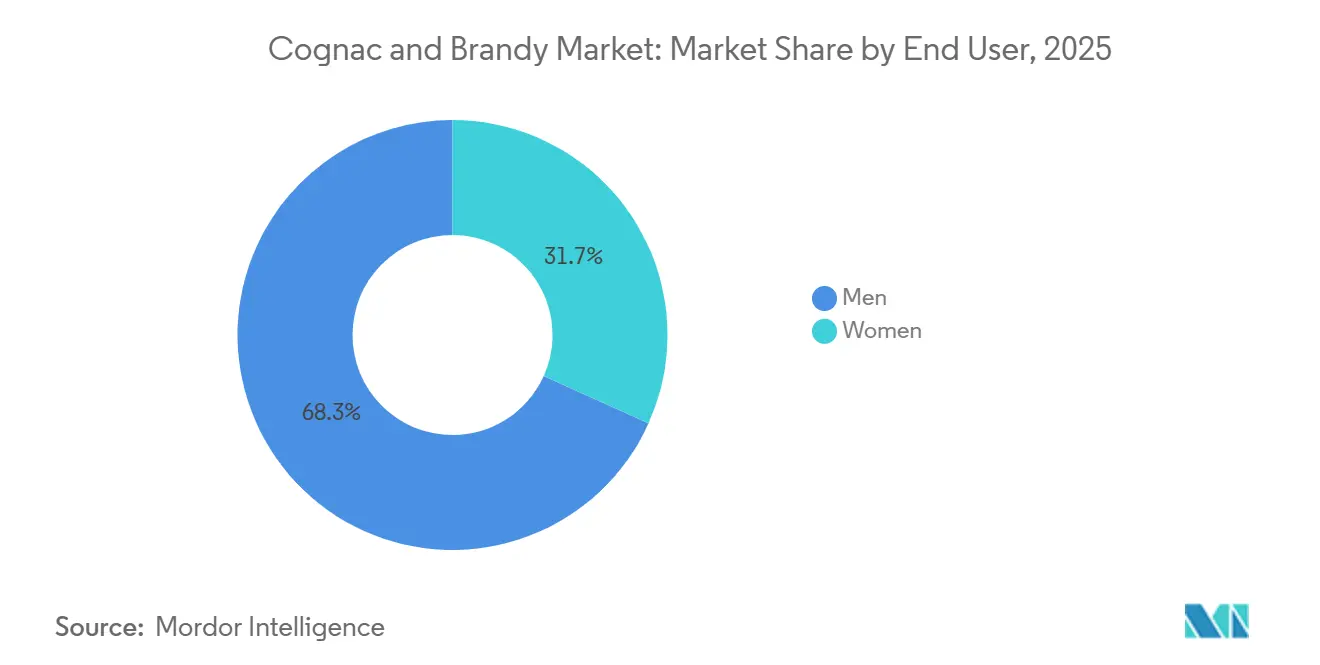

- Nach Endverbraucher hielten Männer im Jahr 2025 einen Anteil von 68,26 % am Cognac- und Brandy-Markt, während Frauen bis 2031 voraussichtlich mit einem CAGR von 4,56 % wachsen werden.

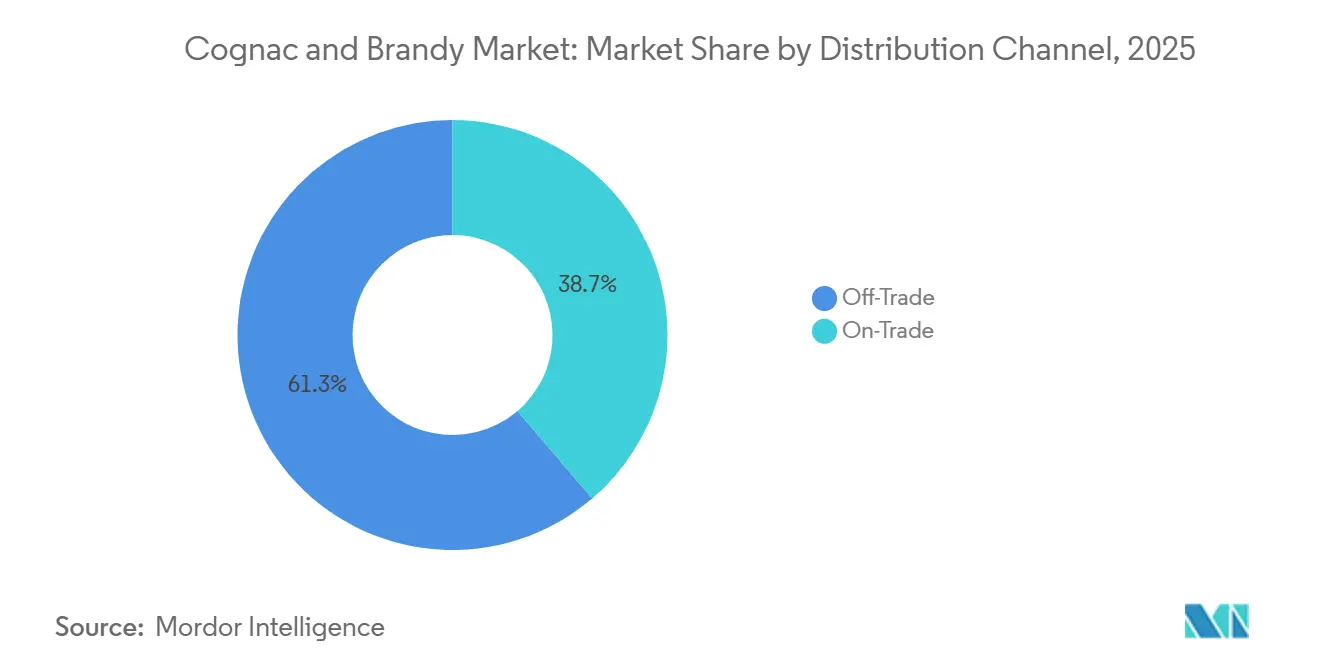

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 61,26 % des Cognac- und Brandy-Marktes auf den Off-Trade-Bereich, während der On-Trade-Bereich bis 2031 voraussichtlich mit einem CAGR von 4,89 % wachsen wird.

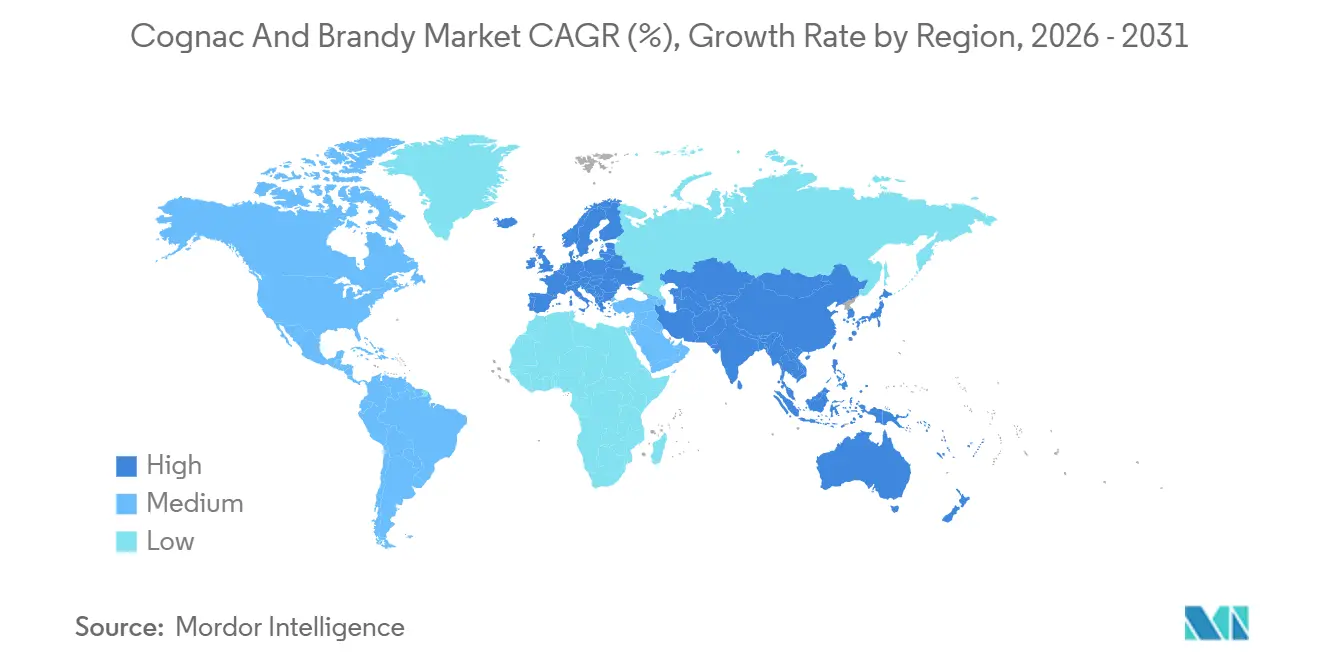

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 34,12 % des Cognac- und Brandy-Marktes auf Europa, während Asien-Pazifik mit einem CAGR von 4,23 % bis 2031 das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cognac- und Brandy-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für gereifte und handwerklich hergestellte Spirituosen | +0.7% | Global, am stärksten in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion des Tourismus- und Gastgewerbesektors als Beitrag zum starken Marktwachstum | +0.5% | Europa, Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochwertigen und Premium-Alkoholgetränken | +1.2% | Global, mit stärkster Premium-Intensität in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Produktinnovation durch aromatisierte, limitierte und fassgereifte Varianten | +0.3% | Nordamerika und Europa, mit früher Dynamik in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion der Cocktailkultur und Mixologie-Trends weltweit | +0.4% | Nordamerika, Europa und Südostasien | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von Luxus-Geschenken und festlichem Konsum | +0.3% | Asien-Pazifik, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für gereifte und handwerklich hergestellte Spirituosen

Die wachsende Verbraucherpräferenz für gereifte und handwerklich hergestellte Spirituosen ist ein bedeutender Treiber des Cognac- und Brandy-Marktes, da Verbraucher zunehmend nach Premium-, authentischen und hochwertigen Alkoholgetränken suchen. Das steigende Interesse an handwerklichen Produktionsmethoden, einzigartigen Geschmacksprofilen und traditionsreichen Marken hat Hersteller dazu veranlasst, ihre Portfolios mit gereiften, kleinserienmäßig hergestellten und limitierten Angeboten zu erweitern. Dieser Trend wird durch das breitere Wachstum der Handwerks-Alkoholbranche weiter gestützt. Laut der Brewers Association stieg die Anzahl der US-amerikanischen Handwerksbrauereien von 9.118 im Jahr 2021 auf 9.796 im Jahr 2024, was die starke Verbrauchernachfrage nach handwerklich hergestellten Alkoholgetränken widerspiegelt[1]Quelle: Brewers Association, "Brewers Association berichtet über die Zahlen der US-amerikanischen Handwerksbrauerei-Branche 2024", brewersassociation.org. Die wachsende Wertschätzung für Handwerkskunst und Produktdifferenzierung fördert Innovation und Premiumisierung im gesamten Spirituosensektor und veranlasst Hersteller, Premium-Cognac- und Brandy-Varianten einzuführen, die den sich wandelnden Verbrauchergeschmäckern und höheren Ausgaben für Luxus-Alkoholgetränke gerecht werden.

Expansion des Tourismus- und Gastgewerbesektors als Beitrag zum starken Marktwachstum

Die Expansion des Tourismus- und Gastgewerbesektors ist ein wesentlicher Wachstumstreiber im Cognac- und Brandy-Markt, da zunehmende Reiseaktivitäten den Konsum von Premium-Alkoholgetränken in Hotels, Restaurants, Bars, Resorts und Duty-Free-Einzelhandelskanälen ankurbeln. Internationale Touristen suchen häufig nach authentischen lokalen Trinkerlebnissen und Premium-Spirituosen, was die höhere Nachfrage nach Cognac und Brandy in wichtigen Tourismusdestinationen unterstützt. Laut dem Bericht der Vereinten Nationen für Tourismus wurden im Jahr 2025 weltweit rund 1,52 Milliarden internationale Touristen verzeichnet, fast 60 Millionen mehr als im Jahr 2024, was die anhaltende Erholung und Expansion des globalen Reiseverkehrs unterstreicht[2]Quelle: Vereinte Nationen Tourismus, "Internationale Touristenankünfte steigen 2025 um 4 % und spiegeln die starke weltweite Reisenachfrage wider", untourism.int. Dieser Anstieg der Touristenankünfte steigert den On-Trade-Umsatz und ermutigt Gastgewerbebetreiber, ihr Premium-Spirituosenangebot zu erweitern. Darüber hinaus treiben Luxustourismus-Trends und wachsende Ausgaben für erlebnisorientiertes Dining den höheren Konsum von gereiften und hochwertigen Cognac- und Brandy-Produkten voran und tragen damit zum anhaltenden weltweiten Marktwachstum bei.

Steigende Nachfrage nach hochwertigen und Premium-Alkoholgetränken

Die steigende Nachfrage nach hochwertigen und Premium-Alkoholgetränken ist ein wesentlicher Treiber des Cognac- und Brandy-Marktes. Verbraucher sind zunehmend bereit, mehr für Premium-Spirituosen auszugeben, die überlegene Qualität, Authentizität, Reifungsnachweise und unverwechselbare Geschmacksprofile bieten. Steigende verfügbare Einkommen, Urbanisierung und die Expansion wohlhabender Verbrauchergruppen unterstützen den Wandel hin zu Luxus-Alkoholgetränken. Darüber hinaus steigern veränderte Verbraucherpräferenzen hin zu Premium-Trinkerlebnissen und statusorientiertem Konsum die Nachfrage nach gereiftem Cognac und Premium-Brandy-Varianten. Der Trend ist besonders unter jüngeren erwachsenen Verbrauchern ausgeprägt, die Handwerkskunst, Tradition und Exklusivität bei ihren Getränkeentscheidungen schätzen. Hersteller reagieren darauf mit der Einführung von Premium-, Ultra-Premium- und limitierten Produkten, um die Markenpositionierung und Rentabilität zu stärken.

Produktinnovation durch aromatisierte, limitierte und fassgereifte Varianten

Produktinnovation durch aromatisierte, limitierte und fassgereifte Varianten ist ein bedeutender Wachstumstreiber im Cognac- und Brandy-Markt. Verbraucher suchen zunehmend nach einzigartigen Geschmackserlebnissen und differenzierten Premium-Produkten, was Hersteller dazu ermutigt, über traditionelle Angebote hinaus zu expandieren. Aromatisierte Ausprägungen mit Frucht-, Gewürz- oder botanischen Noten sprechen jüngere Verbraucher an und erweitern die Attraktivität der Kategorie. Gleichzeitig erzeugen limitierte Auflagen ein Gefühl von Exklusivität und Knappheit, was das Verbraucherinteresse und Premium-Preismöglichkeiten fördert. Fassgereifte Varianten, die in Fässern gereift wurden, die zuvor für Wein, Whisky, Sherry oder andere Spirituosen verwendet wurden, bieten unverwechselbare Geschmacksprofile, die Enthusiasten und Sammler ansprechen. Diese Innovationen helfen Marken, ihre Produktportfolios zu stärken, die Kundenbindung zu verbessern und sich in einem wettbewerbsintensiven Markt zu differenzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Alkoholvorschriften, Werbeeinschränkungen und Lizenzanforderungen | -0.4% | Global, insbesondere China, die Europäische Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende gesundheitliche Bedenken im Zusammenhang mit übermäßigem Alkoholkonsum | -0.2% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Verlagerung der Verbraucher hin zu alkoholarmen und alkoholfreien Alternativen | -0.4% | Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Hohe Verbrauchsteuern und Besteuerung von Alkoholgetränken | -0.3% | Europäische Union, Nordamerika, Indien und Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Alkoholvorschriften, Werbeeinschränkungen und Lizenzanforderungen

Strenge Alkoholvorschriften, Werbeeinschränkungen und Lizenzanforderungen wirken als erhebliche Hemmnisse für das Wachstum des Cognac- und Brandy-Marktes. Regierungen in vielen Ländern erlassen strenge Regeln für die Produktion, den Vertrieb, das Marketing und den Verkauf von Alkoholgetränken, um Bedenken hinsichtlich der öffentlichen Gesundheit zu begegnen und Alkoholmissbrauch zu reduzieren. Einschränkungen bei der Alkoholwerbung und Werbemaßnahmen begrenzen die Markensichtbarkeit und erschweren es Unternehmen, neue Verbraucher zu gewinnen und die Marktreichweite zu erweitern. Darüber hinaus können komplexe Lizenzierungsverfahren und Compliance-Anforderungen die Betriebskosten erhöhen und Markteintrittsbarrieren schaffen, insbesondere für kleinere Hersteller. Häufige regulatorische Änderungen und unterschiedliche rechtliche Rahmenbedingungen in verschiedenen Regionen erschweren Geschäftserweiterungsstrategien zusätzlich. Hohe Verbrauchsteuern und regulatorische Aufsicht können sich auch auf die Produktpreisgestaltung und die Erschwinglichkeit für Verbraucher auswirken.

Zunehmende gesundheitliche Bedenken im Zusammenhang mit übermäßigem Alkoholkonsum

Zunehmende gesundheitliche Bedenken im Zusammenhang mit übermäßigem Alkoholkonsum wirken als wesentliches Hemmnis für den Cognac- und Brandy-Markt, da das wachsende Bewusstsein für alkoholbedingte Erkrankungen das Verbraucherverhalten beeinflusst und den Gesamtkonsum in mehreren Regionen reduziert. Öffentliche Gesundheitskampagnen und strengere Ernährungsrichtlinien fördern Mäßigung, insbesondere unter jüngeren und gesundheitsbewussten Verbrauchern. Bedenken hinsichtlich Lebererkrankungen, kardiovaskulärer Risiken und Sucht veranlassen eine schrittweise Verlagerung hin zu alkoholarmen und alkoholfreien Alternativen. In einigen Regionen bleiben die Alkoholkonsumwerte besorgniserregend hoch, was die gesundheitlichen Bedenken und die regulatorische Kontrolle weiter verschärft. So verzeichnete Rumänien laut der Weltgesundheitsorganisation einen durchschnittlichen Alkoholkonsum von 16,96 Litern pro Kopf, einer der höchsten Werte weltweit= 15 Jahre) (Liter reinen Alkohols)", data.who.int">[3]Quelle: Weltgesundheitsorganisation, "Gesamtalkoholkonsum pro Kopf (>= 15 Jahre) (Liter reinen Alkohols)", data.who.int. Solch hohe Konsumzahlen haben Regierungen und Gesundheitsbehörden dazu veranlasst, strengere Aufklärungsinitiativen und Kontrollmaßnahmen zu fördern. Infolgedessen wird das wachsende Gesundheitsbewusstsein voraussichtlich das Nachfragewachstum nach hochprozentigen Spirituosen wie Cognac und Brandy langfristig begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Das Frauensegment übertrifft den Marktdurchschnitt, da die Vielfalt der Konsumgelegenheiten zunimmt

Männer hatten im Jahr 2025 den größten Anteil am Cognac- und Brandy-Markt und machten 68,26 % des Gesamtumsatzes aus. Die Dominanz des Segments ist größtenteils auf die seit langem etablierte Konsumkultur von Cognac und Brandy unter männlichen Verbrauchern in entwickelten und aufstrebenden Märkten zurückzuführen. Premium- und Super-Premium-Cognac-Varianten erfreuen sich weiterhin starker Nachfrage bei Männern, insbesondere bei gesellschaftlichen Zusammenkünften, Feiern, Geschäftsveranstaltungen und Luxuskonsumgelegenheiten. Höhere Ausgabebereitschaft und ein größeres Markenbewusstsein unter männlichen Verbrauchern haben ebenfalls zur Führungsposition des Segments beigetragen. Darüber hinaus bleibt die Beliebtheit von gereiften Spirituosen, handwerklichen Destillaten und Sammler-Cognac-Produkten unter Männern deutlich höher, was die anhaltende Marktnachfrage stützt.

Das Frauensegment wird voraussichtlich das schnellste Wachstum im Cognac- und Brandy-Markt verzeichnen und bis 2031 mit einem CAGR von 4,56 % expandieren. Die steigende Beteiligung von Frauen am Konsum von Premium-Alkoholgetränken schafft neue Wachstumschancen für Hersteller und Händler. Veränderte gesellschaftliche Normen, steigende verfügbare Einkommen und wachsendes Interesse an Luxus-Lifestyle-Produkten fördern die stärkere Akzeptanz von Cognac und Brandy unter weiblichen Verbrauchern. Marken führen auch innovative Aromen, leichtere Mischungen und zielgerichtete Marketingkampagnen ein, die bei Frauen Anklang finden, was die Segmentexpansion weiter unterstützt. Die zunehmende Beliebtheit der Cocktailkultur und Mixologie hat Cognac und Brandy für weibliche Verbraucher zugänglicher gemacht, die vielseitige Trinkerlebnisse bevorzugen.

Nach Vertriebskanal: Die Volumenführerschaft des Off-Trade verdeckt die Premiumisierungsrolle des On-Trade

Der Off-Trade-Kanal dominierte den Cognac- und Brandy-Markt im Jahr 2025 und machte 61,26 % des Gesamtumsatzes aus. Die Führungsposition des Segments wird in erster Linie durch die breite Verfügbarkeit von Cognac und Brandy über Spirituosengeschäfte, Supermärkte, Verbrauchermärkte, Facheinzelhändler für Alkohol und E-Commerce-Plattformen angetrieben. Verbraucher bevorzugen zunehmend den Kauf von Alkoholgetränken über Off-Trade-Kanäle aufgrund von Bequemlichkeit, wettbewerbsfähigen Preisen und Zugang zu einem breiteren Angebot an Marken und Produktvarianten. Großeinkäufe für den Heimkonsum, private Zusammenkünfte und Geschenkanlässe haben die Nachfrage über den Einzelhandel weiter gestärkt. Die Expansion organisierter Einzelhandelsnetzwerke und Online-Alkohol-Lieferdienste in mehreren Märkten hat auch die Produktzugänglichkeit und Verbraucherreichweite verbessert.

Der On-Trade-Kanal wird voraussichtlich das am schnellsten wachsende Vertriebssegment sein und bis 2031 einen CAGR von 4,89 % verzeichnen. Das Wachstum wird durch die Erholung und Expansion von Bars, Restaurants, Hotels, Lounges und Nachtleben-Einrichtungen in wichtigen Märkten unterstützt. Das steigende Verbraucherinteresse an Premium-Trinkerlebnissen und der Handwerks-Cocktailkultur fördert den höheren Konsum von Cognac und Brandy in On-Premise-Einrichtungen. Gastgewerbebetreiber integrieren zunehmend Premium-Spirituosen in kuratierte Getränkemenüs, Verkostungsveranstaltungen und Mixologie-Programme, was die Produktsichtbarkeit und den Konsum steigert. Darüber hinaus tragen wachsende Urbanisierung, Tourismusaktivitäten und höhere Ermessensausgaben zu einem erhöhten Besucheraufkommen in Unterhaltungs- und Gastronomieeinrichtungen bei.

Geografische Analyse

Europa dominierte den globalen Cognac- und Brandy-Markt im Jahr 2025 und machte 34,12 % des Gesamtumsatzes aus. Die Führungsposition der Region wird in erster Linie durch ihre langjährige Tradition in der Spirituosenproduktion und im Spirituosenkonsum gestützt, insbesondere in Ländern wie Frankreich, Spanien, Deutschland und Italien. Frankreich bleibt das globale Zentrum der Cognac-Produktion und profitiert von einer starken Inlandsnachfrage und erheblichen Exportvolumina in internationale Märkte. Europäische Verbraucher zeigen eine hohe Präferenz für Premium- und gereifte Spirituosen, was das Wachstum hochwertiger Cognac- und Brandy-Kategorien unterstützt. Die Region profitiert auch von einem gut etablierten Vertriebsnetz, das Fachspirituosengeschäfte, Supermärkte und Gastgewerbeeinrichtungen umfasst. Darüber hinaus stärken starke Markenbekanntheit, Premiumisierungstrends und eine ausgereifte Alkoholgetränkekultur weiterhin Europas führende Position im Markt.

Asien-Pazifik wird voraussichtlich der am schnellsten wachsende regionale Markt sein und bis 2031 einen CAGR von 4,23 % verzeichnen. Steigende verfügbare Einkommen, rasche Urbanisierung und die Expansion der Mittelklassebevölkerung in Ländern wie China, Indien, Japan und Südkorea treiben die Nachfrage nach Premium-Alkoholgetränken an. Verbraucher in der Region verlagern sich zunehmend hin zu importierten und Luxus-Spirituosen, einschließlich Cognac und Premium-Brandy-Produkten. Der wachsende Einfluss westlicher Trinkgewohnheiten, der Cocktailkultur und von Luxus-Lifestyle-Trends beschleunigt die Marktexpansion weiter. Die Durchdringung des E-Commerce und die Entwicklung moderner Einzelhandelsinfrastruktur verbessern auch die Produktzugänglichkeit in wichtigen Märkten. Da internationale Marken weiterhin in Marketing, Vertrieb und Produktinnovation investieren, wird Asien-Pazifik voraussichtlich der primäre Motor des zukünftigen Marktwachstums bleiben.

Nordamerika stellt einen bedeutenden Markt für Cognac und Brandy dar, gestützt durch starkes Verbraucherinteresse an Premium-Spirituosen und einer florierenden Cocktailkultur, insbesondere in den Vereinigten Staaten und Kanada. Südamerika verzeichnet ein schrittweises Wachstum, da steigende Urbanisierung und verbesserte wirtschaftliche Bedingungen den höheren Konsum importierter Alkoholgetränke fördern, insbesondere in Ländern wie Brasilien und Argentinien. Unterdessen erlebt die Region Naher Osten und Afrika eine stetige Expansion, angetrieben durch Wachstum im Tourismus, Gastgewerbe und Premium-Getränkekonsum in ausgewählten Märkten. Die Nachfrage in diesen Regionen wird durch die zunehmende Verfügbarkeit internationaler Marken über organisierten Einzelhandel und Duty-Free-Kanäle weiter gestützt.

Wettbewerbslandschaft

Der Cognac- und Brandy-Markt weist eine mäßig konsolidierte Wettbewerbslandschaft auf, mit einer Mischung aus globalen Spirituosenunternehmen und etablierten regionalen Herstellern, die in den Kategorien Premium, Super-Premium und Massenmarkt konkurrieren. Marktführer profitieren von starkem Markenerbe, umfangreichen Vertriebsnetzwerken und gut etablierten Beziehungen zu Einzelhändlern, Gastgewerbebetreibern und Händlern. Die Branche ist durch erhebliche Markentreue gekennzeichnet, insbesondere im Cognac-Segment, wo Produktauthentizität, Reifungsexpertise und geografische Herkunft eine entscheidende Rolle bei Kaufentscheidungen spielen. Große Hersteller nutzen weiterhin ihre globale Präsenz, um die Marktreichweite zu erweitern und gleichzeitig eine Premium-Markenpositionierung aufrechtzuerhalten. Gleichzeitig konkurrieren regionale Hersteller, indem sie Handwerkskunst, einzigartige Geschmacksprofile und lokales Erbe betonen.

Der Wettbewerb im Markt wird zunehmend durch Premiumisierungsstrategien, Produktinnovation und Portfoliodiversifizierung angetrieben. Führende Unternehmen erweitern ihr Angebot durch limitierte Auflagen, gereifte Varianten und Premium-Verpackungen, die darauf ausgelegt sind, wohlhabende Verbraucher und Sammler anzusprechen. Strategische Investitionen in Markenaufbau, digitales Marketing und erlebnisorientierte Promotionen helfen Herstellern, die Verbraucherbindung zu stärken und den Markenwert zu steigern. Unternehmen konzentrieren sich auch auf die Erweiterung ihrer Präsenz in aufstrebenden Märkten, wo steigende verfügbare Einkommen und wachsendes Interesse an Premium-Spirituosen neue Wachstumschancen schaffen. Kooperationen mit Gastgewerbeeinrichtungen, Mixologen und Luxus-Lifestyle-Marken sind zu wichtigen Instrumenten zur Steigerung der Produktsichtbarkeit geworden.

Der Markt hat auch eine wachsende Betonung von Fusionen, Übernahmen und Vertriebspartnerschaften erlebt, die darauf abzielen, die geografische Reichweite und die operativen Fähigkeiten zu stärken. Große Marktteilnehmer investieren in Lieferketteneffizienz, nachhaltige Produktionspraktiken und Weinbergmanagement, um die langfristige Verfügbarkeit von Rohstoffen zu sichern und Produktqualitätsstandards aufrechtzuerhalten. Die Expansion von E-Commerce-Kanälen und Direktvertriebsplattformen an Verbraucher verändert die Wettbewerbsdynamik weiter und ermöglicht es Marken, effektiver mit Verbrauchern in Kontakt zu treten. Unterdessen ermutigt die steigende Nachfrage nach authentischen, hochwertigen Spirituosen Hersteller, Herkunft, Handwerkskunst und Erbe in ihren Marketingstrategien hervorzuheben.

Führende Unternehmen der Cognac- und Brandy-Branche

-

Rémy Cointreau SA

-

Pernod Ricard SA

-

LVMH Moët Hennessy Louis Vuitton SE

-

Diageo plc

-

Sazerac Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Campari Group stärkte ihr Premium-Spirituosenportfolio und erweiterte ihren globalen Cognac-Fußabdruck durch den Abschluss der Übernahme von Courvoisier Cognac von Beam Suntory.

- Januar 2026: Copper & Kings American Brandy Company stellte ein Flaggschiff-Portfolio vor, das Six-Year American Brandy V.S.O.P., Six-Year American Apple Brandy Bottled-in-Bond und Brandy Barrel-Finished Straight Bourbon umfasste. Diese Einführung sollte die Position des Unternehmens im Premium-amerikanischen Brandy-Markt stärken, sein Kernangebot modernisieren und seine Präsenz im wachsenden Handwerks-Spirituosensegment ausbauen.

- Januar 2026: Hennessy brachte seine Limited Edition Carnival Bottle 2026 auf den Markt, die die karibische Kultur feierte und seine Reihe von Sondereditions-Cognacs weiter bereicherte. Diese Veröffentlichung richtete sich an Sammler und Premium-Verbraucher und steigerte die Attraktivität im Luxus-Spirituosenmarkt.

- März 2025: Campari kündigte seinen strategischen Fokus auf die Integration und das Wachstum des kürzlich erworbenen Courvoisier Cognac-Geschäfts an, mit dem Ziel, seine Position im globalen Premium-Cognac-Segment zu festigen.

Umfang des globalen Cognac- und Brandy-Marktberichts

Cognac und Brandy sind destillierte alkoholische Spirituosen, die aus fermentiertem Fruchtsaft hergestellt werden, wobei Trauben das am häufigsten verwendete Rohmaterial sind. Der Cognac- und Brandy-Markt ist nach Endverbraucher, Vertriebskanal und Geografie segmentiert. Nach Endverbraucher ist der Markt in Männer und Frauen segmentiert. Nach Vertriebskanal ist der Markt in Off-Trade- und On-Trade-Kanäle segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (Millionen USD) und Volumen (Liter) durchgeführt.

| Männer |

| Frauen |

| On-Trade | |

| Off-Trade | Fachgeschäfte für Spirituosen |

| Sonstige Off-Trade-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Belgien | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Fachgeschäfte für Spirituosen | |

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Cognac- und Brandy-Markt bis 2031 erreichen?

Der Cognac- und Brandy-Markt wird bis 2031 voraussichtlich 52,15 Milliarden USD erreichen, gegenüber 44,67 Milliarden USD im Jahr 2026, bei einem CAGR von 3,14 % über 2026–2031.

Welche Region führt die globale Nachfrage nach Cognac und Brandy an?

Europa führte im Jahr 2025 mit einem Anteil von 34,12 %, gestützt durch Frankreichs Produktionsbasis und reife westeuropäische Konsummärkte.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich den schnellsten regionalen CAGR von 4,23 % bis 2031 verzeichnen, wobei das Wachstum über China hinaus diversifizierter wird.

Welche Verbrauchergruppe wächst am schnellsten?

Frauen sind die am schnellsten wachsende Endverbrauchergruppe mit einem prognostizierten CAGR von 4,56 % von 2026 bis 2031, da sich die Konsumgelegenheiten über traditionell männlich geprägte Umgebungen hinaus ausweiten.

Warum wird der On-Trade für Hersteller immer wichtiger?

Der Off-Trade führte im Jahr 2025 noch mit einem Anteil von 61,26 %, aber der On-Trade wächst mit einem CAGR von 4,89 % schneller, da er Erstkonsum, Cocktails, Markenaufklärung und Premium-Aufwertung fördert.

Seite zuletzt aktualisiert am: