Taille et part du marché du cognac et du brandy

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.67 Milliards de dollars |

| Taille du Marché (2031) | 52.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cognac et du brandy par Mordor Intelligence

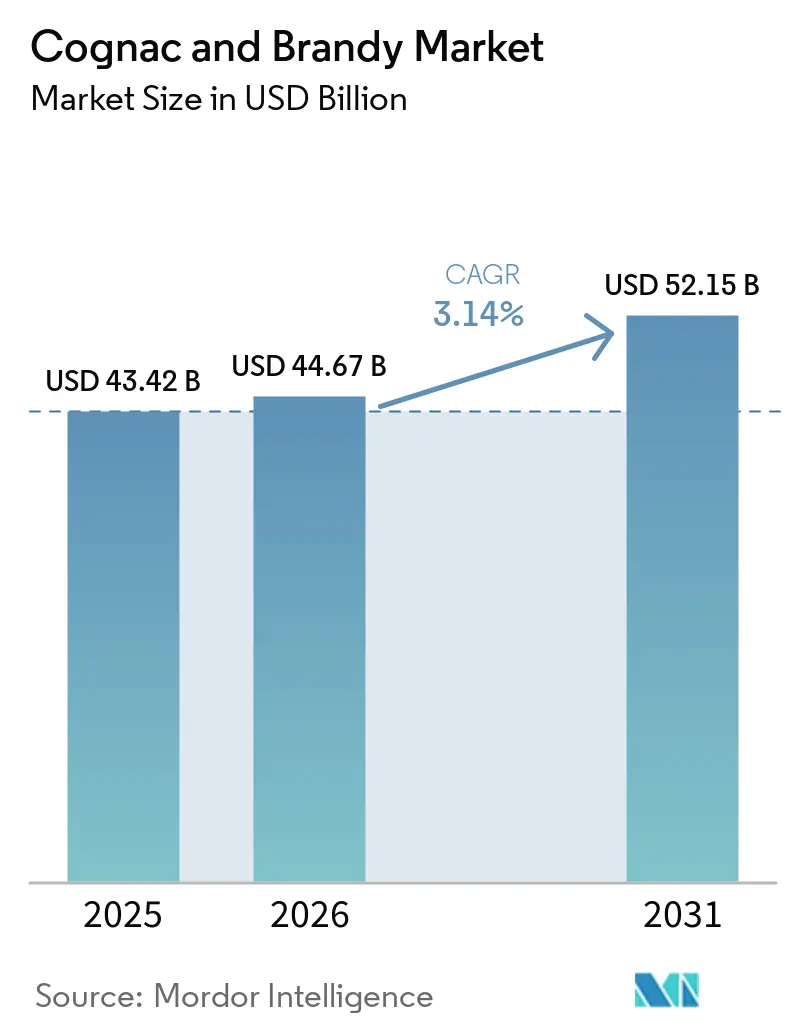

La taille du marché du cognac et du brandy devrait passer de 43,42 milliards USD en 2025 à 44,67 milliards USD en 2026, et atteindre 52,15 milliards USD d'ici 2031, soit un CAGR de 3,14 % sur la période 2026-2031. Cette trajectoire de croissance est soutenue par la préférence croissante pour les boissons alcoolisées premium et de luxe, notamment parmi les millennials et les consommateurs aisés. Par ailleurs, la popularité grandissante du cognac et du brandy sur les marchés émergents, conjuguée aux lancements de produits innovants et aux initiatives marketing stratégiques des acteurs clés, devrait contribuer à stimuler davantage la croissance du marché. L'accent croissant mis sur la différenciation des produits et l'adoption de pratiques de production durables devraient également contribuer aux perspectives positives du marché. Dans l'ensemble, le marché du cognac et du brandy est appelé à maintenir un schéma de croissance stable, porté par l'évolution des préférences des consommateurs et les avancées du secteur.

Points clés du rapport

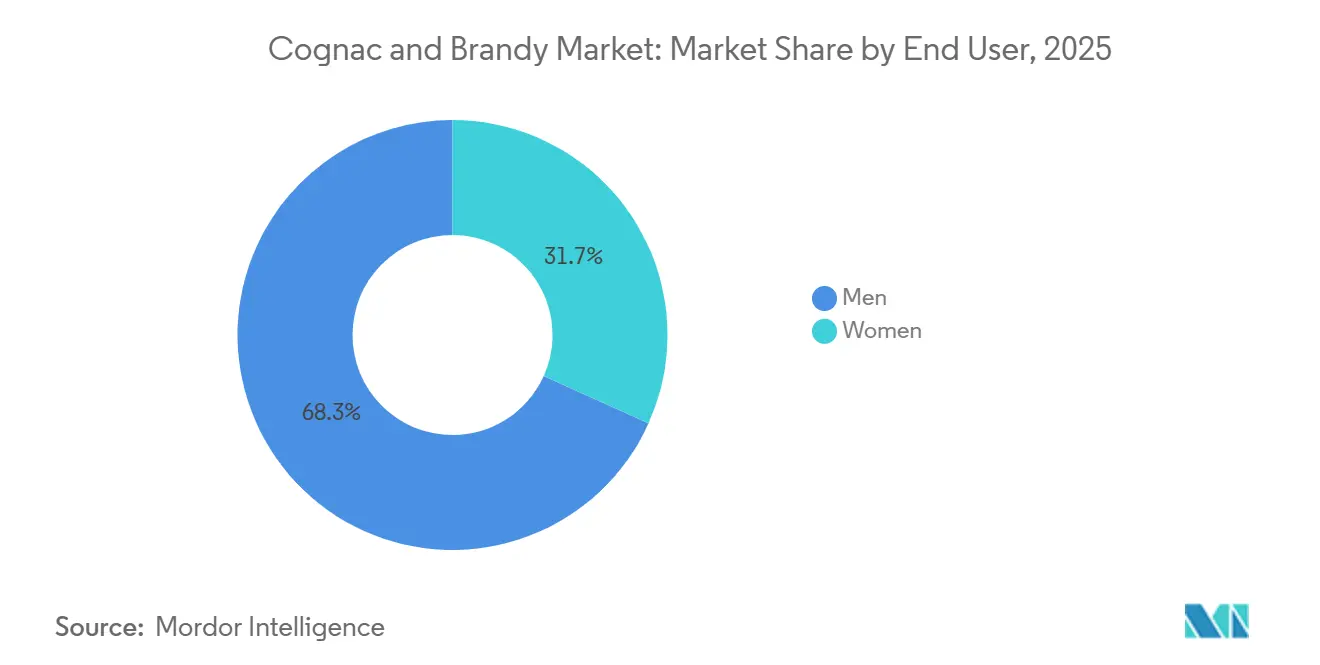

- Par utilisateur final, les hommes détenaient 68,26 % du marché du cognac et du brandy en 2025, tandis que les femmes devraient progresser à un CAGR de 4,56 % jusqu'en 2031.

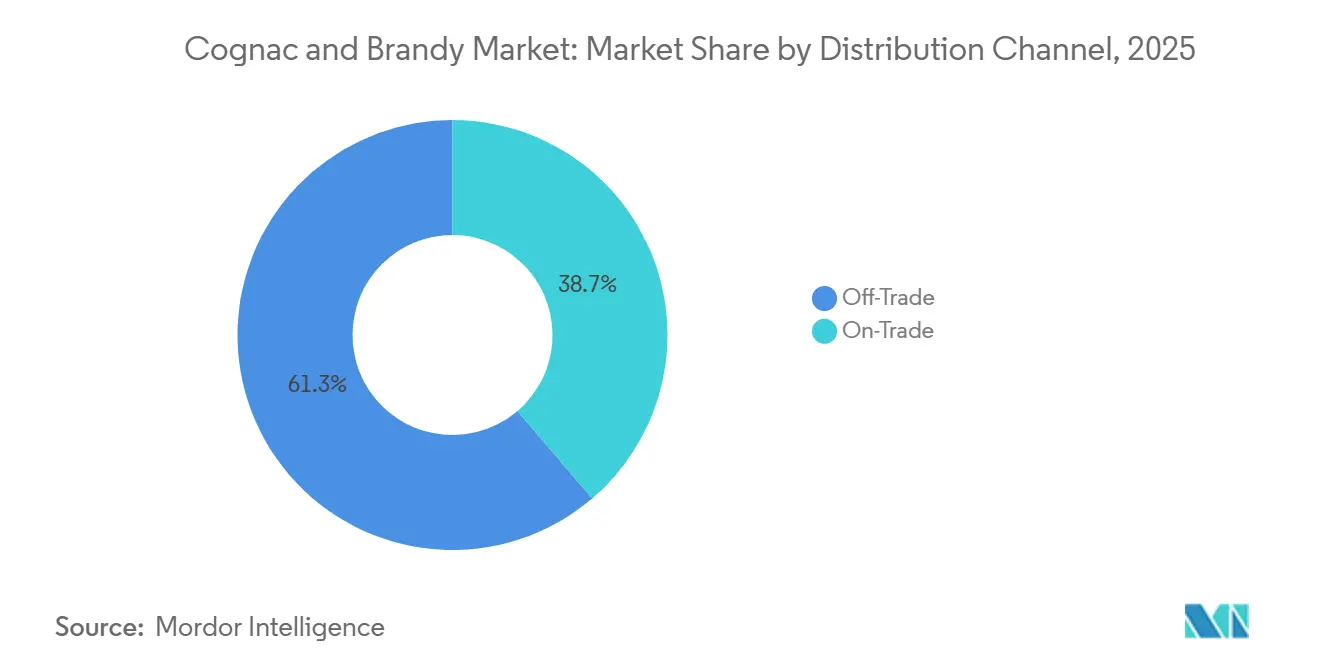

- Par canal de distribution, le circuit off-trade représentait 61,26 % du marché du cognac et du brandy en 2025, tandis que le circuit on-trade devrait croître à un CAGR de 4,89 % jusqu'en 2031.

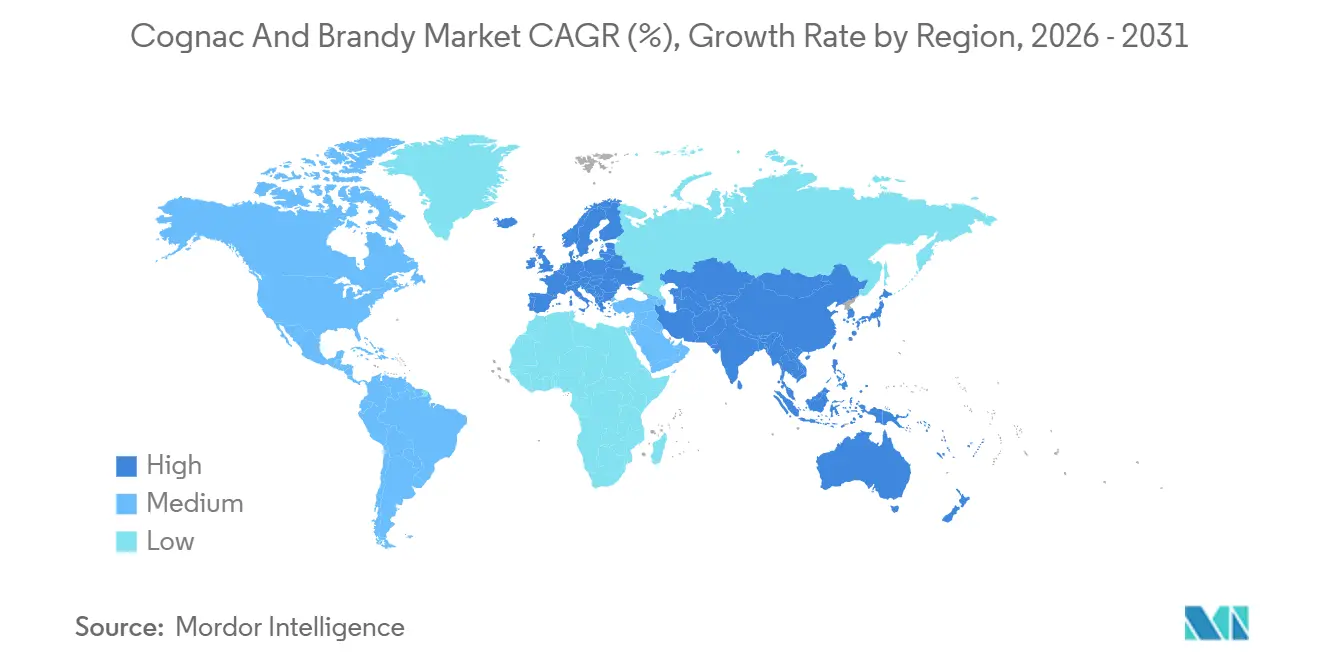

- Par géographie, l'Europe a capté 34,12 % du marché du cognac et du brandy en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide, à 4,23 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du cognac et du brandy

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les spiritueux vieillis et artisanaux | +0.7% | Mondial, plus marqué en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du secteur du tourisme et de l'hôtellerie contribuant à une forte croissance du marché | +0.5% | Europe, Asie-Pacifique et Amérique du Sud | Moyen terme (2-4 ans) |

| Demande croissante de boissons alcoolisées haut de gamme et premium | +1.2% | Mondial, avec la plus forte intensité premium en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Innovation produit à travers des variantes aromatisées, en édition limitée et finies en fût | +0.3% | Amérique du Nord et Europe, avec une adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la culture du cocktail et des tendances de mixologie à l'échelle mondiale | +0.4% | Amérique du Nord, Europe et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Popularité croissante des cadeaux de luxe et de la consommation festive | +0.3% | Asie-Pacifique, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les spiritueux vieillis et artisanaux

La préférence croissante des consommateurs pour les spiritueux vieillis et artisanaux constitue un moteur important du marché du cognac et du brandy, les consommateurs recherchant de plus en plus des boissons alcoolisées premium, authentiques et de haute qualité. L'intérêt grandissant pour les méthodes de production artisanales, les profils aromatiques uniques et les marques ancrées dans le patrimoine a encouragé les fabricants à élargir leurs portefeuilles avec des offres vieillies, en petits lots et en édition limitée. Cette tendance est renforcée par la croissance plus large du secteur des alcools artisanaux. Selon la Brewers Association, le nombre de brasseries artisanales américaines est passé de 9 118 en 2021 à 9 796 en 2024, reflétant une forte demande des consommateurs pour les boissons alcoolisées artisanales[1]Source : Brewers Association, "Brewers Association Reports 2024 U.S. Craft Brewing Industry Figures", brewersassociation.org. L'appréciation croissante du savoir-faire et de la différenciation des produits favorise l'innovation et la premiumisation dans le secteur des spiritueux, incitant les producteurs à introduire des variantes premium de cognac et de brandy qui répondent à l'évolution des goûts des consommateurs et à des dépenses plus élevées en boissons alcoolisées de luxe.

Expansion du secteur du tourisme et de l'hôtellerie contribuant à une forte croissance du marché

L'expansion du secteur du tourisme et de l'hôtellerie est un moteur clé de la croissance du marché du cognac et du brandy, car l'augmentation de l'activité touristique stimule la consommation de boissons alcoolisées premium dans les hôtels, restaurants, bars, complexes hôteliers et circuits de vente hors taxes. Les touristes internationaux recherchent souvent des expériences de dégustation locales authentiques et des spiritueux premium, soutenant une demande plus forte de cognac et de brandy dans les principales destinations touristiques. Selon le rapport de l'Organisation des Nations Unies pour le tourisme, environ 1,52 milliard de touristes internationaux ont été enregistrés dans le monde en 2025, soit près de 60 millions de plus qu'en 2024, soulignant la reprise et l'expansion continues du tourisme mondial[2]Source : Organisation des Nations Unies pour le tourisme, "Les arrivées de touristes internationaux en hausse de 4 % en 2025, reflétant une forte demande de voyages dans le monde entier", untourism.int. Cette hausse des arrivées touristiques accroît les ventes en circuit on-trade et encourage les opérateurs hôteliers à élargir leurs offres de spiritueux premium. De plus, les tendances du tourisme de luxe et les dépenses croissantes en restauration expérientielle stimulent une consommation accrue de produits de cognac et de brandy vieillis et haut de gamme, contribuant ainsi à une croissance soutenue du marché à l'échelle mondiale.

Demande croissante de boissons alcoolisées haut de gamme et premium

La demande croissante de boissons alcoolisées haut de gamme et premium est un moteur majeur du marché du cognac et du brandy. Les consommateurs sont de plus en plus disposés à dépenser davantage pour des spiritueux premium offrant une qualité supérieure, une authenticité, des références de vieillissement et des profils aromatiques distinctifs. La hausse des revenus disponibles, l'urbanisation et l'expansion des groupes de consommateurs aisés soutiennent le glissement vers les boissons alcoolisées de luxe. De plus, l'évolution des préférences des consommateurs vers des expériences de dégustation premium et une consommation orientée vers le statut social stimulent la demande de cognac vieilli et de variantes de brandy premium. Cette tendance est particulièrement marquée chez les jeunes consommateurs adultes qui valorisent le savoir-faire, le patrimoine et l'exclusivité dans leurs choix de boissons. Les fabricants répondent en introduisant des produits premium, ultra-premium et en édition limitée pour renforcer le positionnement de marque et la rentabilité.

Innovation produit à travers des variantes aromatisées, en édition limitée et finies en fût

L'innovation produit à travers des variantes aromatisées, en édition limitée et finies en fût constitue un moteur important de la croissance du marché du cognac et du brandy. Les consommateurs recherchent de plus en plus des expériences gustatives uniques et des produits premium différenciés, encourageant les producteurs à aller au-delà des offres traditionnelles. Les expressions aromatisées infusées de notes fruitées, épicées ou botaniques attirent les jeunes consommateurs et élargissent l'attrait de la catégorie. Parallèlement, les éditions limitées créent un sentiment d'exclusivité et de rareté, suscitant l'intérêt des consommateurs et des opportunités de tarification premium. Les variantes finies en fût, vieillies dans des tonneaux ayant précédemment contenu du vin, du whisky, du sherry ou d'autres spiritueux, offrent des profils aromatiques distinctifs qui séduisent les amateurs et les collectionneurs. Ces innovations aident les marques à renforcer leurs portefeuilles de produits, à améliorer l'engagement des clients et à se différencier dans un marché concurrentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur l'alcool, restrictions publicitaires et exigences de licences | -0.4% | Mondial, notamment en Chine, dans l'Union européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| Préoccupations croissantes en matière de santé liées à une consommation excessive d'alcool | -0.2% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Glissement croissant des consommateurs vers des alternatives à faible teneur en alcool et sans alcool | -0.4% | Amérique du Nord, Europe et Australie | Court terme (≤ 2 ans) |

| Droits d'accise et fiscalité élevés sur les boissons alcoolisées | -0.3% | Union européenne, Amérique du Nord, Inde et Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur l'alcool, restrictions publicitaires et exigences de licences

Les réglementations strictes sur l'alcool, les restrictions publicitaires et les exigences de licences constituent des freins importants à la croissance du marché du cognac et du brandy. Les gouvernements de nombreux pays imposent des règles strictes sur la production, la distribution, la commercialisation et la vente de boissons alcoolisées afin de répondre aux préoccupations de santé publique et de réduire les abus d'alcool. Les restrictions sur la publicité et les activités promotionnelles liées à l'alcool limitent la visibilité des marques et rendent plus difficile pour les entreprises d'attirer de nouveaux consommateurs et d'élargir leur portée sur le marché. De plus, les procédures complexes d'obtention de licences et les exigences de conformité peuvent augmenter les coûts opérationnels et créer des barrières à l'entrée sur le marché, en particulier pour les petits producteurs. Les changements réglementaires fréquents et les cadres juridiques variables selon les régions compliquent davantage les stratégies d'expansion commerciale. Les droits d'accise élevés et la surveillance réglementaire peuvent également affecter la tarification des produits et l'accessibilité pour les consommateurs.

Préoccupations croissantes en matière de santé liées à une consommation excessive d'alcool

Les préoccupations croissantes en matière de santé liées à une consommation excessive d'alcool constituent un frein majeur au marché du cognac et du brandy, car la sensibilisation accrue aux maladies liées à l'alcool influence le comportement des consommateurs et réduit la consommation globale dans plusieurs régions. Les campagnes de santé publique et les directives diététiques plus strictes encouragent la modération, notamment chez les jeunes consommateurs et ceux soucieux de leur santé. Les préoccupations concernant les maladies du foie, les risques cardiovasculaires et la dépendance incitent à un glissement progressif vers des alternatives à faible teneur en alcool et sans alcool. Dans certaines régions, les niveaux de consommation d'alcool restent alarmants, intensifiant davantage les préoccupations sanitaires et la surveillance réglementaire. Par exemple, la Roumanie a enregistré une consommation moyenne d'alcool de 16,96 litres par habitant, l'un des taux les plus élevés au monde, selon l'Organisation mondiale de la santé[3]Source : Organisation mondiale de la santé, "Consommation totale d'alcool par habitant (>= 15 ans) (litres d'alcool pur)", data.who.int. Ces chiffres de consommation élevés ont conduit les gouvernements et les agences de santé à promouvoir des initiatives de sensibilisation plus strictes et des mesures de contrôle. En conséquence, la prise de conscience croissante en matière de santé devrait limiter la croissance de la demande de spiritueux à forte teneur en alcool comme le cognac et le brandy à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : le segment féminin dépasse la moyenne du marché à mesure que la diversité des occasions s'élargit

Les hommes représentaient la plus grande part du marché du cognac et du brandy en 2025, soit 68,26 % du chiffre d'affaires total. La domination de ce segment est largement attribuée à la culture de consommation bien établie du cognac et du brandy parmi les consommateurs masculins, tant sur les marchés développés qu'émergents. Les variétés de cognac premium et super-premium continuent de bénéficier d'une forte demande de la part des hommes, notamment lors de rassemblements sociaux, de célébrations, d'événements professionnels et d'occasions de consommation de luxe. La capacité de dépense plus élevée et la plus grande notoriété des marques parmi les consommateurs masculins ont également contribué à la position de leader du segment. De plus, la popularité des spiritueux vieillis, des distillations artisanales et des produits de cognac de collection reste significativement plus élevée chez les hommes, soutenant une demande soutenue sur le marché.

Le segment féminin devrait enregistrer la croissance la plus rapide sur le marché du cognac et du brandy, progressant à un CAGR de 4,56 % jusqu'en 2031. La participation croissante des femmes à la consommation de boissons alcoolisées premium crée de nouvelles opportunités de croissance pour les fabricants et les distributeurs. L'évolution des normes sociales, la hausse des revenus disponibles et l'intérêt croissant pour les produits de style de vie luxueux encouragent une plus grande adoption du cognac et du brandy parmi les consommatrices. Les marques introduisent également des saveurs innovantes, des assemblages plus légers et des campagnes marketing ciblées qui résonnent auprès des femmes, soutenant davantage l'expansion du segment. La popularité croissante de la culture du cocktail et de la mixologie a rendu le cognac et le brandy plus accessibles aux consommatrices qui préfèrent des expériences de dégustation polyvalentes.

Par canal de distribution : le leadership en volume du circuit off-trade masque le rôle de premiumisation du circuit on-trade

Le circuit off-trade a dominé le marché du cognac et du brandy en 2025, représentant 61,26 % du chiffre d'affaires total. La position de leader de ce segment est principalement portée par la large disponibilité du cognac et du brandy dans les magasins de spiritueux, les supermarchés, les hypermarchés, les détaillants spécialisés en alcools et les plateformes de commerce électronique. Les consommateurs préfèrent de plus en plus acheter des boissons alcoolisées via les circuits off-trade en raison de la commodité, des prix compétitifs et de l'accès à une gamme plus large de marques et de variantes de produits. Les achats en volume pour la consommation à domicile, les rassemblements privés et les occasions de cadeaux ont encore renforcé la demande via les points de vente au détail. L'expansion des réseaux de distribution organisés et des services de livraison d'alcool en ligne dans plusieurs marchés a également amélioré l'accessibilité des produits et la portée auprès des consommateurs.

Le circuit on-trade devrait être le segment de distribution à la croissance la plus rapide, enregistrant un CAGR de 4,89 % jusqu'en 2031. La croissance est soutenue par la reprise et l'expansion des bars, restaurants, hôtels, lounges et établissements de vie nocturne sur les principaux marchés. L'intérêt croissant des consommateurs pour les expériences de dégustation premium et la culture du cocktail artisanal encourage une plus grande consommation de cognac et de brandy dans les établissements on-premise. Les opérateurs hôteliers intègrent de plus en plus les spiritueux premium dans des menus de boissons élaborés, des événements de dégustation et des programmes de mixologie, renforçant la visibilité et la consommation des produits. De plus, l'urbanisation croissante, l'activité touristique et les dépenses discrétionnaires plus élevées contribuent à une fréquentation accrue des lieux de divertissement et de restauration.

Analyse géographique

L'Europe a dominé le marché mondial du cognac et du brandy en 2025, représentant 34,12 % du chiffre d'affaires total. La position de leader de la région est principalement soutenue par son patrimoine de longue date dans la production et la consommation de spiritueux, notamment dans des pays tels que la France, l'Espagne, l'Allemagne et l'Italie. La France reste le centre mondial de la production de cognac, bénéficiant d'une forte demande intérieure et de volumes d'exportation substantiels vers les marchés internationaux. Les consommateurs européens manifestent une forte préférence pour les spiritueux premium et vieillis, soutenant la croissance des catégories de cognac et de brandy à haute valeur ajoutée. La région bénéficie également d'un réseau de distribution bien établi comprenant des magasins de spiritueux spécialisés, des supermarchés et des établissements hôteliers. De plus, la forte notoriété des marques, les tendances de premiumisation et une culture des boissons alcoolisées mature continuent de renforcer la position de leader de l'Europe sur le marché.

L'Asie-Pacifique devrait être le marché régional à la croissance la plus rapide, enregistrant un CAGR de 4,23 % jusqu'en 2031. La hausse des revenus disponibles, l'urbanisation rapide et l'expansion des populations de classe moyenne dans des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud stimulent la demande de boissons alcoolisées premium. Les consommateurs de la région se tournent de plus en plus vers les spiritueux importés et de luxe, notamment le cognac et les produits de brandy premium. L'influence croissante des habitudes de consommation occidentales, de la culture du cocktail et des tendances de style de vie luxueux accélère davantage l'expansion du marché. La pénétration du commerce électronique et le développement d'une infrastructure de distribution moderne améliorent également l'accessibilité des produits sur les marchés clés. À mesure que les marques internationales continuent d'investir dans le marketing, la distribution et l'innovation produit, l'Asie-Pacifique devrait rester le principal moteur de la croissance future du marché.

L'Amérique du Nord représente un marché important pour le cognac et le brandy, soutenu par un fort intérêt des consommateurs pour les spiritueux premium et une culture du cocktail florissante, notamment aux États-Unis et au Canada. L'Amérique du Sud connaît une croissance progressive à mesure que l'urbanisation croissante et l'amélioration des conditions économiques encouragent une plus grande consommation de boissons alcoolisées importées, notamment dans des pays tels que le Brésil et l'Argentine. Pendant ce temps, la région Moyen-Orient et Afrique connaît une expansion régulière, portée par la croissance du tourisme, de l'hôtellerie et de la consommation de boissons premium sur certains marchés. La demande dans ces régions est également soutenue par la disponibilité croissante des marques internationales via les circuits de distribution organisés et les canaux hors taxes.

Paysage concurrentiel

Le marché du cognac et du brandy présente un paysage concurrentiel modérément consolidé, avec un mélange de grandes entreprises de spiritueux mondiales et de producteurs régionaux établis en concurrence sur les catégories premium, super-premium et grand public. Les leaders du marché bénéficient d'un fort patrimoine de marque, de réseaux de distribution étendus et de relations bien établies avec les détaillants, les opérateurs hôteliers et les distributeurs. Le secteur se caractérise par une fidélité significative à la marque, notamment dans le segment du cognac, où l'authenticité du produit, l'expertise en matière de vieillissement et l'origine géographique jouent un rôle déterminant dans les décisions d'achat. Les grands fabricants continuent de tirer parti de leur présence mondiale pour élargir leur portée sur le marché tout en maintenant un positionnement de marque premium. Parallèlement, les producteurs régionaux se démarquent en mettant en avant le savoir-faire, les profils aromatiques uniques et le patrimoine local.

La concurrence au sein du marché est de plus en plus portée par des stratégies de premiumisation, l'innovation produit et la diversification des portefeuilles. Les entreprises leaders élargissent leurs offres à travers des éditions limitées, des variantes vieillies et des emballages premium conçus pour attirer les consommateurs aisés et les collectionneurs. Les investissements stratégiques dans la construction de marque, le marketing numérique et les promotions expérientielles aident les fabricants à renforcer l'engagement des consommateurs et à améliorer la valeur de la marque. Les entreprises se concentrent également sur l'expansion de leur présence sur les marchés émergents, où la hausse des revenus disponibles et l'intérêt croissant pour les spiritueux premium créent de nouvelles opportunités de croissance. Les collaborations avec les établissements hôteliers, les mixologues et les marques de style de vie luxueux sont devenues des outils importants pour accroître la visibilité des produits.

Le marché a également connu un accent croissant sur les fusions, acquisitions et partenariats de distribution visant à renforcer la portée géographique et les capacités opérationnelles. Les principaux acteurs investissent dans l'efficacité de la chaîne d'approvisionnement, les pratiques de production durables et la gestion des vignobles pour sécuriser la disponibilité à long terme des matières premières et maintenir les normes de qualité des produits. L'expansion des canaux de commerce électronique et des plateformes de vente directe aux consommateurs remodèle également la dynamique concurrentielle, permettant aux marques d'interagir plus efficacement avec les consommateurs. Pendant ce temps, la demande croissante de spiritueux authentiques et de haute qualité encourage les producteurs à mettre en avant la provenance, le savoir-faire et le patrimoine dans leurs stratégies marketing.

Leaders du secteur du cognac et du brandy

Rémy Cointreau SA

Pernod Ricard SA

LVMH Moët Hennessy Louis Vuitton SE

Diageo plc

Sazerac Company, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Campari Group a renforcé son portefeuille de spiritueux premium et élargi son empreinte mondiale dans le cognac en finalisant l'acquisition de Courvoisier Cognac auprès de Beam Suntory.

- Janvier 2026 : Copper & Kings American Brandy Company a lancé un portefeuille phare comprenant le Six-Year American Brandy V.S.O.P., le Six-Year American Apple Brandy Bottled-in-Bond et le Brandy Barrel-Finished Straight Bourbon. Ce lancement visait à renforcer la position de l'entreprise sur le marché américain du brandy premium, à moderniser ses offres principales et à élargir sa présence dans le segment en pleine croissance des spiritueux artisanaux.

- Janvier 2026 : Hennessy a lancé sa bouteille en édition limitée Carnaval 2026, célébrant la culture caribéenne et enrichissant davantage sa gamme de cognacs en édition spéciale. Cette sortie ciblait les collectionneurs et les consommateurs premium, renforçant son attrait sur le marché des spiritueux de luxe.

- Mars 2025 : Campari a annoncé son orientation stratégique axée sur l'intégration et le développement de l'activité Courvoisier Cognac récemment acquise, dans le but de consolider sa position dans le segment mondial du cognac premium.

Périmètre du rapport mondial sur le marché du cognac et du brandy

Le cognac et le brandy sont des spiritueux distillés produits à partir de jus de fruits fermentés, le raisin étant la matière première la plus couramment utilisée. Le marché du cognac et du brandy est segmenté par utilisateur final, canal de distribution et géographie. Sur la base de l'utilisateur final, le marché est segmenté en hommes et femmes. Sur la base du canal de distribution, le marché est segmenté en circuits off-trade et on-trade. Sur la base du canal de distribution, le marché est segmenté en restauration collective et vente au détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (millions USD) et de volume (litres).

| Hommes |

| Femmes |

| On-Trade | |

| Off-Trade | Magasins spécialisés / magasins de spiritueux |

| Autres circuits off-trade |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Belgique | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par canal de distribution | On-Trade | |

| Off-Trade | Magasins spécialisés / magasins de spiritueux | |

| Autres circuits off-trade | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du cognac et du brandy d'ici 2031 ?

Le marché du cognac et du brandy devrait atteindre 52,15 milliards USD d'ici 2031, contre 44,67 milliards USD en 2026, à un CAGR de 3,14 % sur la période 2026-2031.

Quelle région mène la demande mondiale de cognac et de brandy ?

L'Europe était en tête avec une part de 34,12 % en 2025, soutenue par la base de production française et les marchés de consommation matures d'Europe occidentale.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 4,23 % jusqu'en 2031, avec une croissance se diversifiant au-delà de la Chine.

Quel groupe de consommateurs connaît la croissance la plus rapide ?

Les femmes constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR projeté de 4,56 % de 2026 à 2031, à mesure que les occasions de consommation s'élargissent au-delà des contextes traditionnellement masculins.

Pourquoi le circuit on-trade devient-il plus important pour les producteurs ?

Le circuit off-trade était toujours en tête avec une part de 61,26 % en 2025, mais le circuit on-trade croît plus rapidement à un CAGR de 4,89 % car il favorise l'essai, les cocktails, l'éducation à la marque et la montée en gamme.

Dernière mise à jour de la page le: