Marktgröße und Marktanteil für Brausetabletten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.72 Milliarden US-Dollar |

| Marktgröße (2031) | 12.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

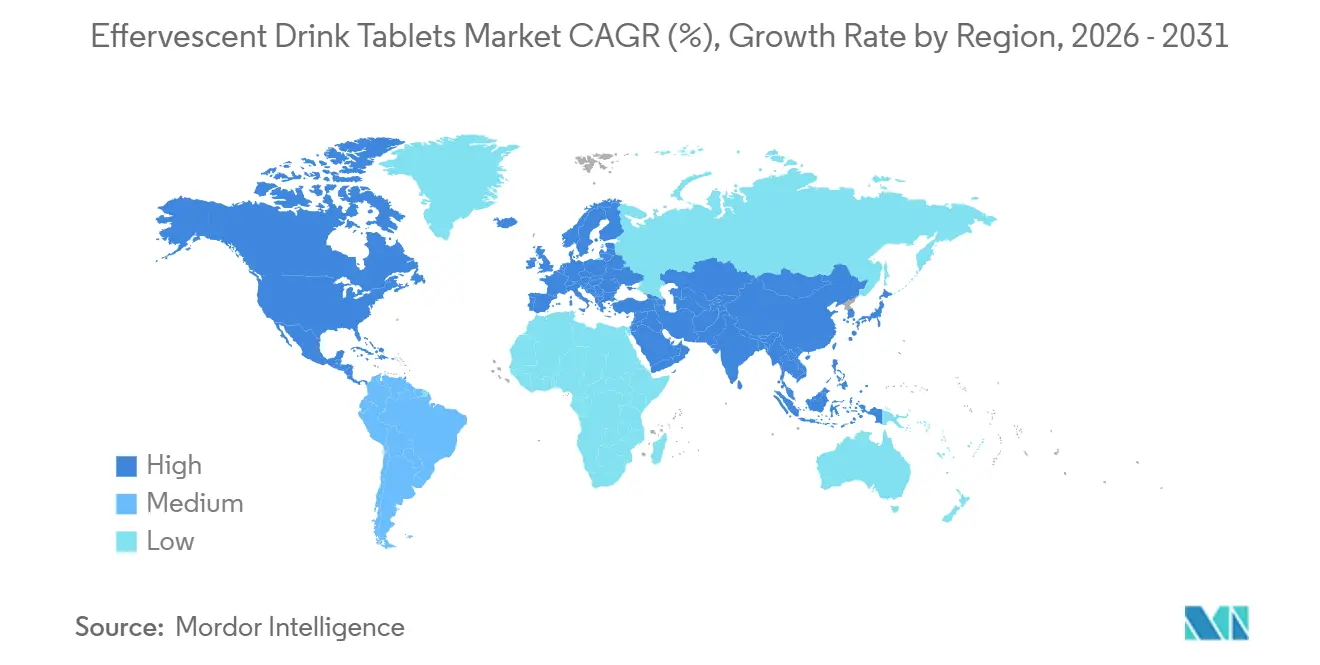

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

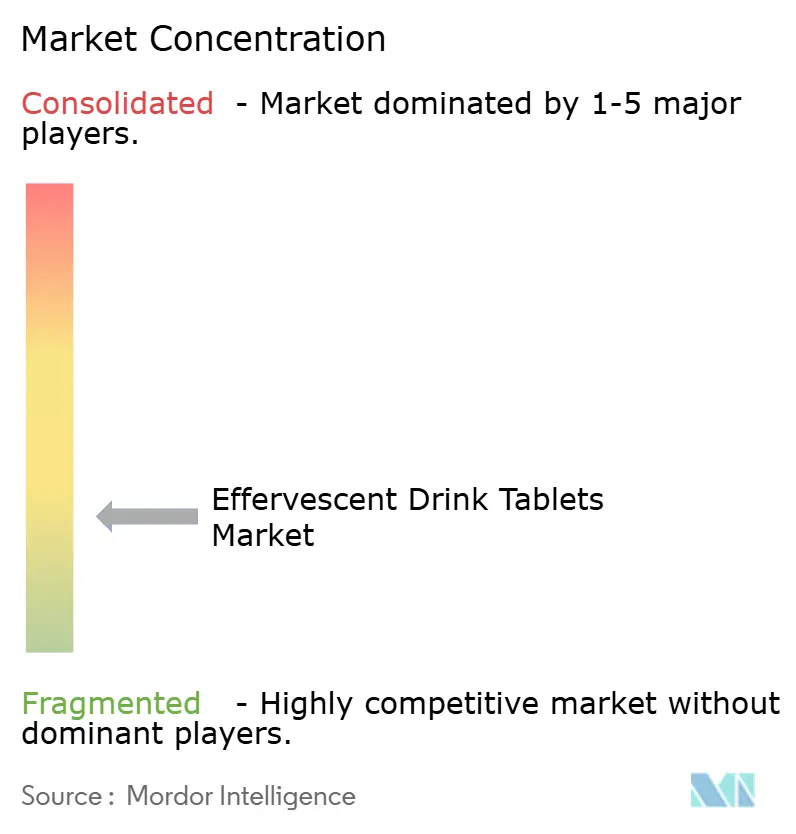

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brausetabletten von Mordor Intelligence

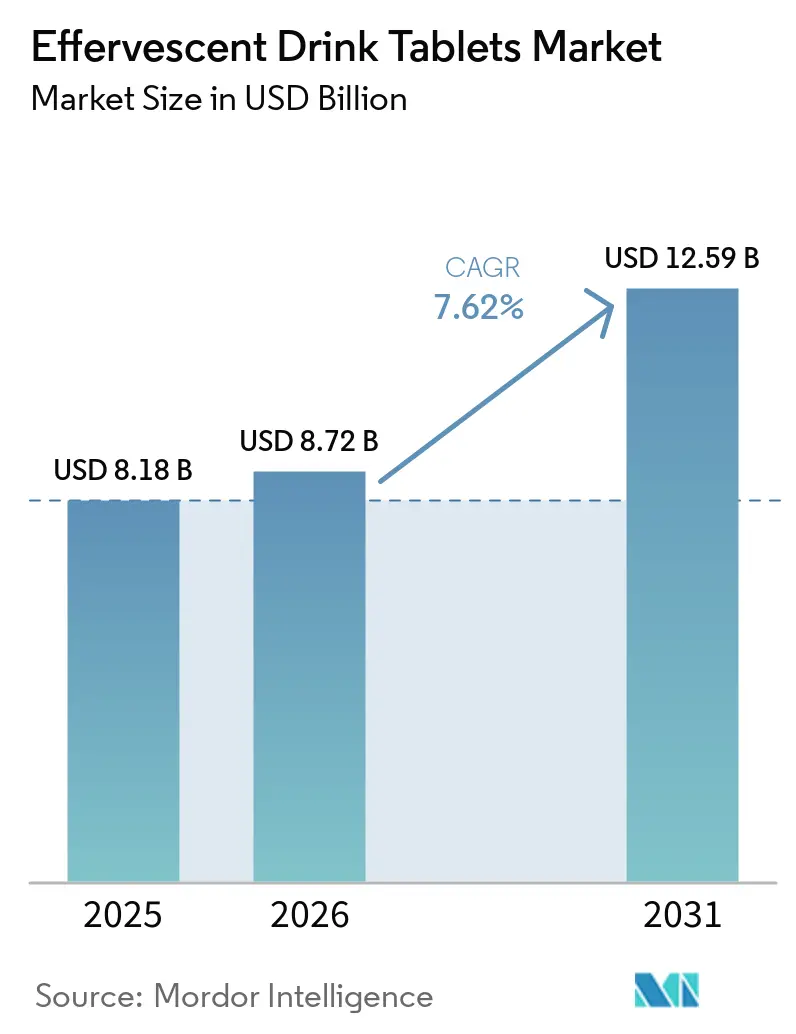

Die Marktgröße für Brausetabletten wird für 2025 auf 8,18 Milliarden USD, für 2026 auf 8,72 Milliarden USD prognostiziert und soll bis 2031 12,59 Milliarden USD erreichen, mit einem CAGR von 7,6 % von 2026 bis 2031. Der Markt für Brausetabletten entwickelt sich über seine traditionelle Basis aus Vitamin C und Antazida hinaus in die Bereiche Sporterholung, tägliche Immunität, Schönheitsernährung und Hydration für unterwegs, was seine Verbraucherbasis erweitert. Die Nachfrage wird durch stärkere präventive Gesundheitsgewohnheiten, die Präferenz für bequeme Darreichungsformen und das wachsende Interesse an saubereren Inhaltsstoffprofilen gestützt. Europa bleibt die größte regionale Basis, da die Vertrautheit der Verbraucher hoch und der Vertrieb über Apotheken, Supermärkte und gesundheitsorientierte Einzelhändler breit ist. Asien-Pazifik setzt das schnellste Tempo, da jüngere Verbraucher in Indien und Südostasien portable Wellnessprodukte über modernen Einzelhandel und digitale Kanäle übernehmen. Der Markt für Brausetabletten erlebt auch schnellere Produkterneuerungszyklen, da Marken durch Mehrfachnutzen-Formulierungen, sauberere Etiketten und gezieltere Positionierung konkurrieren, während regulatorische Kontrolle, Feuchtigkeitsempfindlichkeit und Handelsmarkendruck die Strategie weiterhin prägen.

Wichtigste Erkenntnisse des Berichts

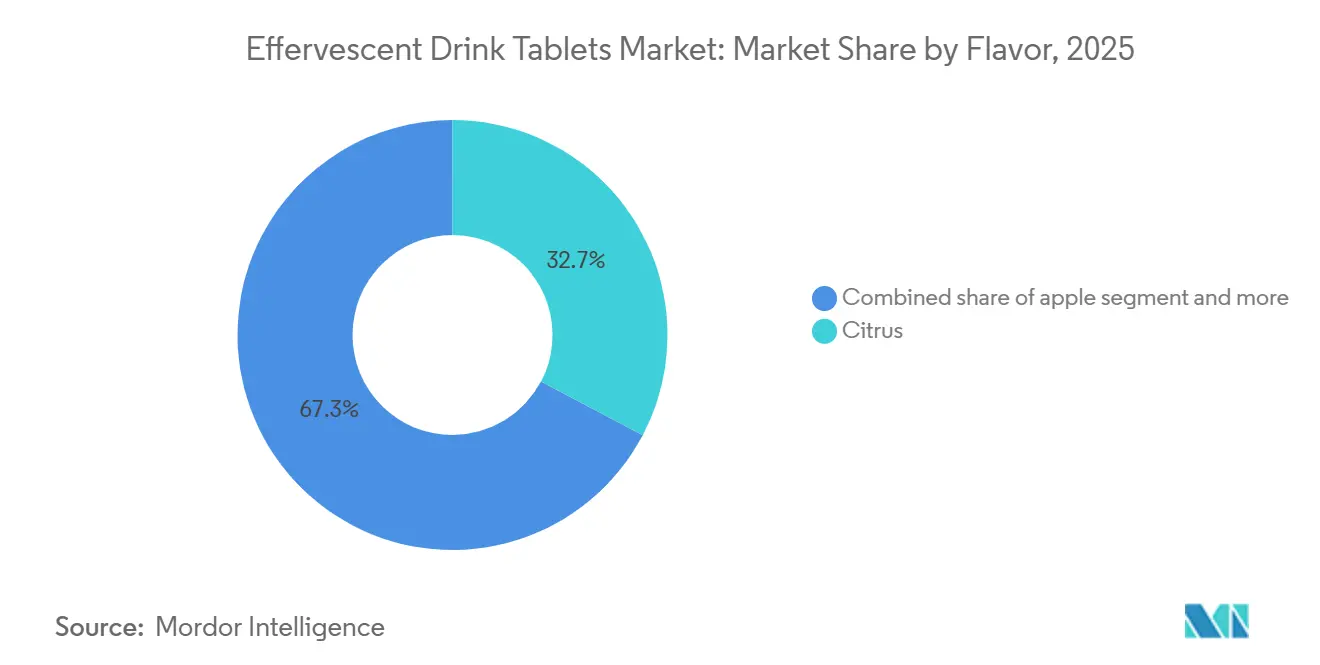

- Nach Geschmacksrichtung hielt Zitrus im Jahr 2025 einen Marktanteil von 32,7 % am Markt für Brausetabletten, während Apfel bis 2031 voraussichtlich mit einem CAGR von 8,5 % wachsen wird.

- Nach Kategorie entfiel auf Konventionell im Jahr 2025 ein Anteil von 59,6 % an der Marktgröße für Brausetabletten, während Zuckerfrei den höchsten prognostizierten CAGR von 9,1 % bis 2031 verzeichnete.

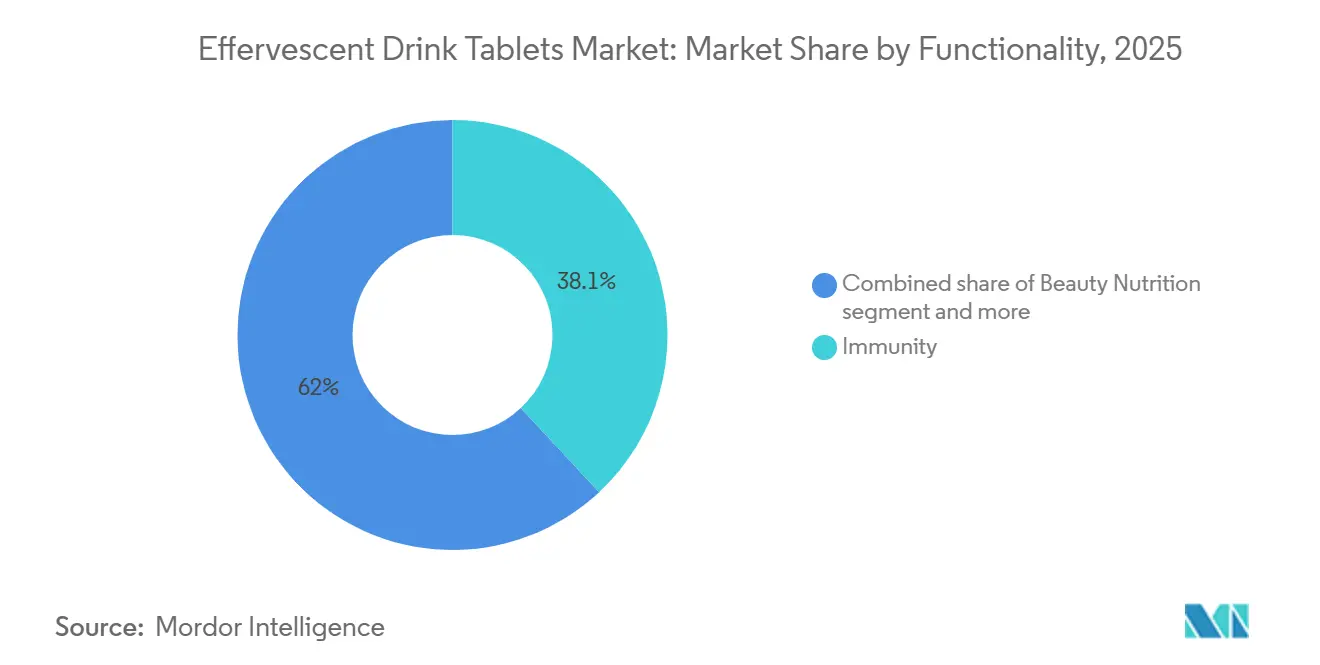

- Nach Funktionalität erfasste Immunität im Jahr 2025 einen Marktanteil von 38,1 % am Markt für Brausetabletten, während Schönheitsernährung mit einem CAGR von 9,5 % bis 2031 voranschreitet.

- Nach Vertriebskanal beherrschten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 44,1 % an der Marktgröße für Brausetabletten, während Online-Einzelhandelsgeschäfte voraussichtlich mit einem CAGR von 9,2 % bis 2031 wachsen werden.

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 36,4 % am Markt für Brausetabletten, während Asien-Pazifik voraussichtlich mit einem CAGR von 9,4 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Brausetabletten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach bequemer Hydration und Nährstoffversorgung | +2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Übernahme leicht konsumierbarer Nahrungsergänzungsformate durch ältere Verbraucher | +1.5% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anwendungsfälle in Sporternährung und Erholung | +1.2% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei zuckerfreien und Clean-Label-Brauseformulierungen | +1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unterversorgte Anwendungsfälle für Rehydration auf Reisen, im Freien und unterwegs | +0.6% | Global, mit frühem Zugkraft in Asien-Pazifik, dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Premiumisierung durch funktionale Mischungen und Mehrfachnutzen-Tabletten | +0.7% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach bequemer Hydration und Nährstoffversorgung

Die steigende Nachfrage nach bequemer Hydration und Nährstoffversorgung ist ein wesentlicher Faktor, der das Wachstum im globalen Markt für Brausetabletten antreibt, da Verbraucher zunehmend portable, leicht konsumierbare Lösungen suchen, die Hydration, Energie, Immunität und allgemeines Wohlbefinden unterstützen. Brausetabletten bieten schnelle Auflösung, verbesserte Nährstoffaufnahme, präzise Dosierung und größere Bequemlichkeit im Vergleich zu herkömmlichen Tabletten und trinkfertigen Getränken, was sie besonders attraktiv für aktive Lebensstile, Reisen und den Konsum am Arbeitsplatz macht. Regierungs- und öffentliche Gesundheitsbehörden weltweit fördern weiterhin ausreichende Hydration und präventive Ernährung, während die wachsende Beteiligung an Fitness- und Outdoor-Aktivitäten die Nachfrage nach Elektrolyt- und vitaminbasierten Formulierungen weiter unterstützt. Branchenanalysen zeigen, dass Elektrolyttabletten und -pulver zu den am weitesten verbreiteten Hydrations-Nahrungsergänzungsformaten gehören und von der zunehmenden Nutzung in der Sporternährung und täglichen Wellnessroutinen profitieren. Produktinnovationen verstärken diesen Trend; im April 2025 brachte Phizz die Phizz Daily Energy Hydration Tablets auf den Markt, die Elektrolyte, Vitamine und natürliches Koffein für verbesserte Hydration und Energieunterstützung kombinieren. Im Jahr 2026 erweiterten Hersteller ihre Portfolios mit fortschrittlichen Elektrolyt-, Kollagen-, Magnesium- und Multivitamin-Brausetabletten, die auf Hydrations- und funktionale Ernährungsbedürfnisse abzielen, was die wachsende Verbraucherpräferenz für multifunktionale Wellnessprodukte widerspiegelt.

Übernahme leicht konsumierbarer Nahrungsergänzungsformate durch ältere Verbraucher

Demografische Verschiebungen lenken die Nachfrage in diesem Markt still und leise. Die Weltgesundheitsorganisation hob in einer Ankündigung im Oktober 2025 einen bedeutenden Meilenstein hervor: Bis 2030, also in nur vier Jahren, wird jeder 6. Mensch weltweit 60 Jahre oder älter sein, was insgesamt etwa 1,4 Milliarden Menschen entspricht. Bis 2050 soll sich diese Zahl verdoppeln und 2,1 Milliarden erreichen[1]Quelle: Weltgesundheitsorganisation, „Altern und Gesundheit”, Weltgesundheitsorganisation, who.int. Eine 25-jährige Studie der US-amerikanischen Nationalen Gesundheits- und Ernährungsuntersuchungserhebung, veröffentlicht im JAMA, enthüllte einen bemerkenswerten Trend: Die Nutzung von Nahrungsergänzungsmitteln bei Erwachsenen ab 65 Jahren stieg von 62 % im Jahr 1999 auf 78 % im Jahr 2023 und übertraf damit jede andere Altersgruppe. Dieser Trend hat eine subtile, aber bedeutende Implikation für Brausetabletten: Eine Überprüfung aus dem Jahr 2025 in RSC Pharmaceutics hob hervor, dass bis zu 15 % der älteren Erwachsenen in häuslichen Umgebungen unter Dysphagie, also Schluckbeschwerden, leiden[2]Quelle: Royal Society of Chemistry, „Pharmaceutics-Überprüfung zu Dysphagie und Darreichungsformen”, RSC Pharmaceutics, rsc.org. Dies macht Brausegetränke, die sich leicht auflösen, zu einer klinisch bevorzugten Wahl gegenüber herkömmlichen Tabletten. Marken, die Brauseprodukte strategisch als Lösung für gesundes Altern vermarkten, gestützt durch klinische Belege zur Bioverfügbarkeit und Schluckfreundlichkeit, profitieren von einer Nachfrage, die konventionelle Nahrungsergänzungsformate nur schwer erfüllen können.

Ausweitung der Anwendungsfälle in Sporternährung und Erholung

Das Segment Sporternährung treibt zunehmend die Nachfrage nach Brausetabletten an, insbesondere in Asien-Pazifik und anderen wachstumsstarken Fitnessmärkten. Elektrolyt-Brausetabletten gewinnen gegenüber trinkfertigen isotonischen Getränken an Beliebtheit, da sie Portabilität, anpassbare Konzentration, längere Haltbarkeit und geringere Abhängigkeit von Konservierungsstoffen bieten. Sportler und aktive Verbraucher können Hydrationsniveaus anpassen, indem sie Tabletten in unterschiedlichen Wassermengen auflösen, was Bequemlichkeit und Wert steigert. Diesen Trend widerspiegelnd reformulierte Nuun Hydration seine Nuun Energy-Tabletten im März 2026 und integrierte 80 mg pflanzliches Koffein aus Grüntee-Extrakt, optimierte Elektrolyte und B-Vitamine, um Hydration, Energie und Erholungsvorteile in einem einzigen Produkt zu liefern. Diese Verschiebung hin zu multifunktionalen Formulierungen unterstützt Premiumpreise und eine breitere Verbraucheransprache. Darüber hinaus dient Sporternährung zunehmend als Einstiegspunkt, wobei Nutzer den Tablettenkonsum über das Training hinaus auf tägliche Hydration, Reisen und Wellnessroutinen ausdehnen und damit die langfristige Marktdurchdringung erhöhen.

Wachstum bei zuckerfreien und Clean-Label-Brauseformulierungen

Da Verbraucher Zutatenlisten zunehmend kritisch prüfen, stehen konventionelle Brauseprodukte, die oft auf Saccharose, Saccharin oder synthetischen Farbstoffen basieren, vor einer erheblichen Hürde beim Erstkauf. Unterdessen ist das zuckerfreie Brausesegment, das derzeit mit einem CAGR von 9,11 % wächst, auf dem Weg, die 40-Punkte-Lücke zu schließen, die es vom dominanten Marktanteil von 59,62 % des konventionellen Segments im Prognosezeitraum trennt. Amerilab Technologies, Inc. verfügt über mehrere US-Patente, darunter Patent 10.912.733 (Schnell zerfallende Brausetabletten) und Patent 11.826.459 (Brausetabletten mit natürlichem Gleitmittel). Diese Patente umfassen Clean-Label-Formulierungen, die Gummi arabicum und kristalline Zuckerbinder verwenden und die Eliminierung synthetischer Zusatzstoffe bei gleichzeitig schneller Auflösung ermöglichen. Hinzu kommt die sich verändernde regulatorische Landschaft in der EU. Im Juni 2026 kündigte die Europäische Kommission eine Aufforderung zur Beweiserhebung zu Höchstzulässigen Mengen (MPL) für Vitamine und Mineralien in Nahrungsergänzungsmitteln an. Da die Konsultationsdokumentation für Ende des dritten Quartals 2026 erwartet wird, haben Compliance-Experten diesen Schritt als potenziell bedeutendste strukturelle Änderung seit der Verordnung über nährwert- und gesundheitsbezogene Angaben von 2006 bezeichnet. Marken, die heute proaktiv in Clean-Label-Reformulierungen investieren, positionieren sich vorteilhaft und schaffen einen Compliance-Puffer, der sie abheben könnte, wenn die EU konservative MPL-Schwellenwerte wählt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Feuchtigkeitsempfindlichkeit und Verpackungskomplexität | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Natriumbelastungsbedenken bei häufig verwendeten Produkten | -0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Herstellungsvariabilität bei Säure-Base-Stabilität und Dosierungsgleichmäßigkeit | -0.3% | Global, verstärkt in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung und Kostendruck gegenüber konventionellen Darreichungsformen | -0.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Feuchtigkeitsempfindlichkeit und Verpackungskomplexität

Brausetabletten sind von Natur aus anfällig für Feuchtigkeitsaufnahme. Wenn das Natriumbicarbonat-Zitronensäure-System, das für die Kohlensäurebildung verantwortlich ist, mit der Umgebungsluftfeuchtigkeit in Kontakt kommt, reagiert es vorzeitig. Dies beeinträchtigt nicht nur das sensorische Erlebnis, sondern auch die Nährstoffqualität der Tabletten. Daher erfordern diese Tabletten eine Primärverpackung, die die Luftfeuchtigkeit unter 25 % hält. Diese Anforderung erhöht die Material- und Logistikkosten im Vergleich zu Standardtablettenformaten erheblich. Dies ist besonders ausgeprägt für Marken, die in tropischen Regionen Südostasiens und Subsahara-Afrikas tätig sind, wo die Luftfeuchtigkeit oft über 80 % steigt. Im Juli 2025 stellte Aptar CSP Technologies eine bahnbrechende Dual-Aktiv-Materialwissenschaftstechnologie vor[3]Quelle: Aptar CSP Technologies, „Dual-Aktiv-Feuchtigkeits- und Sauerstoffkontrolltechnologie”, Aptar CSP Technologies, aptar.com. Diese Innovation steuert sowohl Feuchtigkeits- als auch Sauerstoffniveaus in der Verpackung geschickt und bietet Brauseherstellern eine verlängerte Haltbarkeit ohne übermäßige Verpackung. Die Einführung von Premium-Feuchtigkeitsbarrierebehältern und Trockenmittelverschlüssen stellt jedoch eine Herausforderung dar. Diese fortschrittlichen Lösungen belasten zwar die Rentabilitätsmargen, sind aber vorteilhaft. Dies gilt insbesondere für Handelsmarken- und Auftragsfertigungs-SKUs, die auf preisbewusste Verbraucher abzielen. Infolgedessen fällt es kleineren Akteuren schwer, zu skalieren, ohne mit Margendruck konfrontiert zu werden.

Natriumbelastungsbedenken bei häufig verwendeten Produkten

Natrium, ein natürliches Nebenprodukt des Säure-Bicarbonat-Brauseprozesses, wurde in der Offenlegung von Nahrungsergänzungsprodukten inkonsistent reguliert. Eine Querschnittsstudie aus dem Jahr 2023 im BMJ Open analysierte 39 Brause-Nahrungsergänzungsmittel aus Deutschland. Die Studie ergab einen durchschnittlichen Natriumgehalt von 283,9 mg pro Tablette, was 14 % der von der Weltgesundheitsorganisation empfohlenen täglichen Natriumgrenze entspricht. Alarmierend ist, dass nur 12,8 % dieser Produkte den Natriumgehalt auf ihrer Verpackung angaben. Für Verbraucher mit Erkrankungen wie Bluthochdruck, Herzinsuffizienz oder Niereninsuffizienz könnte die tägliche Einnahme dieser Brause-Nahrungsergänzungsmittel zu einer Natriumaufnahme führen, die klinisch bedeutsame Werte überschreitet. Dies stellt ein Reputationsrisiko für die gesamte Kategorie dar, insbesondere da Medien „verstecktes Natrium” in funktionalen Getränken beleuchten, was Verbraucherskepsis fördert und die Probierkaufrate senkt. Die Europäische Arzneimittelagentur hat zusammen mit nationalen Gesundheitsbehörden wie dem NHS Specialist Pharmacy Service Leitlinien zu Natrium in löslichen Formulierungen herausgegeben und übt damit informellen Compliance-Druck auch im Bereich der Nahrungsergänzungsmittel aus. Marken, die die Initiative ergreifen und reformulieren, beispielsweise durch die Einbeziehung von Kaliumbicarbonat als Teilersatz, können davon profitieren. Da die Natriumkennzeichnung auf der Vorderseite der Verpackung von einer Seltenheit zur Norm wird, könnten diese Marken einen bemerkenswerten Vertrauensvorsprung genießen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmacksrichtung: Zitrus-Dominanz intakt, während Apfelgeschmack an Dynamik gewinnt

Mit einem CAGR von 8,46 % hat sich das Apfelgeschmackssegment als die am schnellsten wachsende Wahl des Marktes etabliert. Dieser Anstieg hat es dazu gebracht, etabliertere Profile zu überholen, insbesondere da Verbraucher in den USA und Europa Apfel zunehmend mit einer sauberen, natürlichen Süße assoziieren und ihn von der künstlichen Säure distanzieren, die oft mit Zitrus verbunden wird. Während Zitrus mit einem Marktanteil von 32,71 % im Jahr 2025 den größten Marktanteil hält, ist seine Dominanz in einer historischen Assoziation mit Vitamin-C-Brause verankert. Diese Verbindung, tief in den Einkaufsrepertoires der Apotheken verankert, reicht von Bayers Redoxon bis zu Vitabiotics' Feroglobin Fizz. Unterdessen gewinnen in den APAC-Märkten die Beeren- und Mangogeschmackssegmente an Dynamik. Hier sprechen tropische Fruchtprofile jüngere Verbraucher stärker an und treiben eine höhere Kaufabsicht an, auch wenn sie im globalen Volumen zurückliegen.

Das Teilsegment „Sonstige Geschmacksrichtungen” entwickelt sich zu einem vielfältigen Innovationszentrum. Es umfasst alles von geschmacksneutralen Elektrolyttabletten für die klinische Hydration bis hin zu proprietären botanischen Mischungen und koffeinhaltigen Geschmackssystemen. Ein weiterer zu beobachtender Trend: Da Marken zunehmend funktionale Vorteile wie Immunität, Energie und Schönheit in einzelne Tabletten stapeln, entwickelt sich die Geschmackspräferenzhierarchie weiter. Diese Verschiebung begünstigt Profile, die glaubwürdig mehrere Vorteile signalisieren können, wie Holunder-Zitrus für Immunität, gegenüber einem singulären Fokus auf reinen Zitrusgeschmack. Marken, die Geschmacksportfolios ausschließlich auf Volumen ausrichten, anstatt auf diese nuancierten funktionalen Signale, könnten sich mit zunehmender Marktreife einer Kommodifizierung gegenübersehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventioneller Anteil unter Druck durch Zuckerfrei-Übernahme

Konventionelle Brausetabletten mit einem Anteil von 59,62 % im Jahr 2025 führen weiterhin den Markt an, gestützt durch eine treue Verbraucherbasis, die vertraute Geschmäcker gegenüber minimalistischen Zutaten schätzt. Unterdessen gewinnt das Zuckerfrei-Segment schnell an Boden und verzeichnet einen CAGR von 9,11 %. Diese Wachstumstrajektorie spiegelt nicht nur die Bestrebungswerte der heutigen Verbraucher wider – die saubere Etiketten und wenig Kalorien bevorzugen –, sondern wird auch durch Innovationen bei natürlichen Süßungsmitteln gestützt. Insbesondere Mischungen aus Erythrit und Stevia erzielen nun dasselbe Mundgefühl und dieselbe Süße wie Saccharose, jedoch ohne die glykämischen Auswirkungen. Die primäre Bedrohung für konventionelle Tabletten kommt nicht von aktuellen Nutzern, die die Seiten wechseln, sondern von der Schwierigkeit der Marke, Neukunden zu gewinnen: Erstkäufer tendieren zunehmend zu zuckerfreien Optionen als ihre erste Wahl.

In einer bemerkenswerten Branchenverschiebung reformulierte Reckitt Benckiser seine Airborne-Brausetabletten im September 2024 und hob eine reichhaltige Mischung aus Mikronährstoffen hervor – Vitamin C, D, Zink, A, E, Mangan und Selen, jeweils über 20 % der Tageswerte –, und das alles ohne zugesetzten Zucker. Dieser Schritt unterstreicht einen breiteren Trend: Selbst traditionelle konventionelle Produkte schwenken auf sauberere Nährstoffprofile um. Hersteller, die den Zuckerfrei-Trend ignorieren und Linienerweiterungen bis 2027 verzögern, könnten wertvolle Regalfläche verlieren. Neueinsteiger beschränken sich nicht nur auf saubere Etiketten; sie verankern es als Kernprinzip in ihren gesamten Produktportfolios.

Nach Funktionalität: Immunität verankert das Volumen, während Schönheitsernährung einen Wendepunkt erreicht

Die Immunitätsfunktionalität machte im Jahr 2025 38,05 % des globalen Marktes für Brausetabletten aus, was die Normalisierung der Immununterstützungs-Supplementierung als Teil täglicher Wellnessroutinen widerspiegelt, anstatt als saisonale Reaktion auf Krankheiten. Verbraucher integrieren zunehmend Vitamin C, Zink, Multivitamine und antioxidantienbasierte Brauseprodukte in ihre täglichen Gesundheitsregimes. Das Segment profitiert auch von wachsendem Bewusstsein für präventive Gesundheitsversorgung und bequemer Nährstoffversorgung. Unterdessen erzeugen Energie- und Hydrationsprodukte durch ihre Anwendungen in der Sporternährung, aktiven Lebensstilen und der Arbeitsplatzproduktivität weiterhin erhebliche Nachfrage.

Schönheitsernährung soll von 2026 bis 2031 mit einem CAGR von 9,51 % wachsen, unterstützt durch den sich beschleunigenden „Schönheit von innen”-Trend in Westeuropa und Ostasien. Brauseformulierungen mit Kollagen, Biotin und Hyaluronsäure sprechen Verbraucher an, die Haut-, Haar- und Nagelgesundheitsvorteile in einem bequemen Format suchen. Über die starke Verbrauchernachfrage hinaus profitiert das Segment von einer Premiumpositionierung, wobei schönheitsorientierte Brausetabletten typischerweise 20–30 % höhere Einzelhandelspreise als konventionelle Vitamin- oder Elektrolytprodukte erzielen und damit das Umsatzwachstumspotenzial steigern.

Nach Vertriebskanal: Stationärer Einzelhandel beherrscht den Anteil, während Online beschleunigt

Im Jahr 2025 beherrschten Supermärkte und Hypermärkte einen Anteil von 44,13 % der Vertriebslandschaft. Dieser Trend unterstreicht das Impulskaufverhalten in der Nähe von Apotheken, wo Verbraucher häufig Brausetabletten an der Kasse zusammen mit anderen Gesundheits- und Wellnessprodukten während ihrer Einkäufe mitnehmen. Convenience-Stores sowie Apotheken und Drogerien machen den verbleibenden stationären Vertrieb aus. Insbesondere Apotheken pflegen ein Premium-Qualitätsimage, ein Faktor, der besonders für ältere Erwachsene wichtig ist, die Sicherheit hinsichtlich der Qualität und Dosierung von Nahrungsergänzungsmitteln priorisieren.

Online-Einzelhandelsgeschäfte führen die Entwicklung mit einem robusten CAGR von 9,18 % an und übertreffen alle anderen Kanäle. Dieser Anstieg entspricht dem übergreifenden Trend bei Käufen von Nahrungsergänzungsmitteln: Bis 2025 beanspruchten E-Commerce-Plattformen einen bedeutenden Anteil am gesamten US-amerikanischen Markt für Nahrungsergänzungsmittel und übertrafen das traditionelle Massenmarktwachstum. Die strategische Erkenntnis hier ist, dass der Online-Einzelhandel nicht nur Umsätze von Apotheken abzieht. Stattdessen schafft er eine einzigartige Nische: abonnementbasierte tägliche Wellnesskäufe. Diese fördern nicht nur einen eigenständigen Kaufanlass, sondern erzielen auch jährliche Einnahmen pro Kunde, die die aus einmaligen Apothekentransaktionen übersteigen. Ein Beleg für diese Verschiebung ist iHerb, das für das Geschäftsjahr 2025 einen Rekordumsatz von 2,9 Milliarden USD verzeichnete, wobei die Abonnementanmeldungen im Jahresvergleich um 370 % in die Höhe schnellten, was die Bedeutung des Trends für Marken unterstreicht, die im E-Commerce-Bereich für Brausetabletten strategisch vorgehen.

Geografische Analyse

Europas Anteil von 36,40 % am globalen Markt für Brausetabletten im Jahr 2025 unterstreicht strukturelle Vorteile, die Wettbewerber in anderen Regionen noch entwickeln. Dazu gehören starke Apotheker-Empfehlungsnetzwerke, Vertrautheit der Verbraucher mit Brauseformaten (z. B. Berocca und Redoxon) und ein regulatorischer Rahmen, der Formulierungsoffenlegungen vorschreibt, was die Produktglaubwürdigkeit stärkt. Die Harmonisierung der Höchstzulässigen Mengen für Vitamine und Mineralien in Nahrungsergänzungsmitteln durch die Europäische Kommission, mit einer formellen Beweisaufforderung, die für das dritte Quartal 2026 erwartet wird, könnte den Wettbewerb neu gestalten, da Compliance-Rahmen die Inhaltsstoffschwellenwerte gemäß Richtlinie 2002/46/EG, geändert durch Verordnung (EU) 2025/352 der Kommission, verschärfen. Schlüsselmärkte wie Deutschland, das Vereinigte Königreich und Frankreich halten Premiumpreise in Apothekenkanälen aufrecht, während Polen, Schweden und die Niederlande als schneller wachsende Teilmärkte aufgrund der Expansion des modernen Handels entstehen. Innovationsinvestitionen bleiben stark, wobei Deutschland und das Vereinigte Königreich als Einführungszentren für globale Marken dienen, die neue funktionale Stapelformulierungen testen.

Asien-Pazifik wächst mit einem CAGR von 9,38 %, dem schnellsten weltweit, angetrieben durch steigende Sportbeteiligung in Indien und China, schnelles E-Commerce-Wachstum in Südostasien und eine junge Bevölkerungsgruppe, die Brauseformate über Social Commerce entdeckt. Indien bietet eine besondere Chance, die durch die Einführung von Alka-Seltzer durch Bayer Consumer Health im Juni 2026 als erstes probiotisch unterstütztes Antazidum des Landes in der AYUSH-Kategorie hervorgehoben wird und auf 100 Millionen Haushalte innerhalb von vier Jahren abzielt. Inländische Marken wie Fast&Up und Wellbeing Nutrition skalieren schnell. Wellbeing Nutrition prognostiziert ein Umsatzwachstum von INR 110 Crore (13,2 Millionen USD) im Geschäftsjahr 2024 auf INR 400 Crore (48 Millionen USD) im Geschäftsjahr 2026, wobei Brauseformate zentral für seine Identität sind. Australien und Südkorea fügen eine Premium-Marktdimension hinzu, wobei Verbraucher bereit sind, mehr für klinisch validierte, Clean-Label-Formulierungen zu zahlen.

Nordamerika, angeführt von den USA, hält eine starke zweite Position. Verbraucher bevorzugen Sport-Elektrolytformate (z. B. Nuun) und Immunitätstabletten (z. B. Airborne). Südamerika, insbesondere Brasilien, Argentinien und Kolumbien, ist ein aufstrebender Markt, in dem steigende Mittelklasseeinkommen den Kauf von Brausetabletten antreiben, obwohl Vertriebslücken die ländliche Durchdringung begrenzen. Der Nahe Osten und Afrika, mit Chancen in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika, zeigen eine Nischen-, aber Premium-Nachfrage, die durch gesundheitsbewusste städtische Verbraucher und hohen Touristenverkehr im Reiseeinzelhandel angetrieben wird. Sowohl in Südamerika als auch in MEA wird erwartet, dass Online-Einzelhandel und Quick-Commerce-Plattformen die Übernahme beschleunigen und die langsamere Expansion des Apothekenvertriebs umgehen.

Wettbewerbslandschaft

Der globale Markt für Brausetabletten bleibt mäßig fragmentiert und ist durch die Präsenz multinationaler Konsumgesundheitsunternehmen, Pharmaunternehmen und spezialisierter Wellnessmarken gekennzeichnet, die in verschiedenen funktionalen Kategorien konkurrieren. Große Akteure wie Bayer AG, Haleon plc und Reckitt Benckiser Group plc nutzen umfangreiche Vertriebsnetzwerke, starke Apothekenbeziehungen und gut etablierte Markenbekanntheit, um eine bedeutende Marktpräsenz in Nordamerika und Europa aufrechtzuerhalten. Gleichzeitig gewinnen aufstrebende und kategorieorientierte Marken wie Nuun Hydration, Vitabiotics Ltd., Fast&Up und Wellbeing Nutrition durch innovationsgetriebene Portfolios, Sporternährungsangebote und Direktvertriebskanäle an Zugkraft. Dieses Gleichgewicht zwischen etablierten Konzernen und agilen Spezialmarken hält den Wettbewerb in Premium- und Massenmarktsegmenten aufrecht und verhindert, dass ein einzelner Teilnehmer erhebliche Kontrolle über Preisgestaltung, Vertrieb oder Innovationstrends ausübt.

Der Wettbewerb innerhalb des Marktes verschärft sich, da Hersteller über grundlegende Vitamin- und Hydrationsprodukte hinaus zu multifunktionalen Formulierungen übergehen, die Hydration, Energie, Immunität, Erholung, Schönheit und Wellnessvorteile in einer einzigen Tablette kombinieren. Die Produktdifferenzierung hängt zunehmend von Clean-Label-Zutaten, zuckerfreien Formulierungen, pflanzlichen Wirkstoffen und wissenschaftlich fundierten Gesundheitsaussagen ab. Diesen Trend widerspiegelnd reformulierte Nuun Hydration sein Nuun Energy-Produkt im März 2026 und integrierte pflanzliches Koffein aus Grüntee-Extrakt, optimierte Elektrolyte und B-Vitamine, um gleichzeitig Hydration und Energieunterstützung zu liefern. Solche Entwicklungen veranschaulichen, wie Marken den wahrgenommenen Wert steigern und spezifische Verbraucherbedürfnisse ansprechen, anstatt ausschließlich über den Preis zu konkurrieren. Parallel dazu haben Formulierungsspezialisten wie Amerilab Technologies ihre Wettbewerbsposition durch proprietäre Technologien und Patente im Zusammenhang mit schnell zerfallenden, saubereren Brausesystemen gestärkt. Diese Fähigkeiten sind besonders wertvoll, da die Nachfrage nach natürlichen Zutaten, zuckerfreien Formulierungen und Premium-Wellnessprodukten steigt, bei denen Geschmack, Wirksamkeit und Etikettentransparenz übereinstimmen müssen.

Verpackungsinnovation entwickelt sich ebenfalls zu einem entscheidenden Wettbewerbsdifferenziator, da Brausetabletten sehr empfindlich gegenüber Feuchtigkeits- und Sauerstoffexposition sind. Im Jahr 2025 stellte Aptar CSP Technologies fortschrittliche Dual-Aktiv-Feuchtigkeits- und Sauerstoffkontrolllösungen vor, die die Produktstabilität, Haltbarkeit und Leistung verbessern sollen. Während solche Technologien die Qualitätssicherung verbessern und eine Premiumpositionierung unterstützen, erhöhen sie auch die Verpackungskosten und schaffen Herausforderungen für kleinere Hersteller. Mit Blick auf die Zukunft werden steigende regulatorische Anforderungen, wachsender Handelsmarkenwettbewerb und steigende Forschungs-, Entwicklungs- und Verpackungsinvestitionen den Wettbewerbsdruck voraussichtlich verschärfen. Infolgedessen werden strategische Partnerschaften, Akquisitionen, Produktneupositionierungen und Marktkonsolidierungen wahrscheinlich immer häufiger, da Unternehmen nach Skalierung, Innovationsfähigkeiten und stärkerer Marktpositionierung streben.

Marktführer im Bereich Brausetabletten

Bayer AG

Haleon plc

Reckitt Benckiser Group plc

Vitabiotics Ltd.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Bayer Consumer Health brachte Alka-Seltzer in Indien als Brausepulverbeutel auf den Markt, das erste Antazidum des Landes in der AYUSH-Kategorie mit Probiotika-Unterstützung. Das Produkt zielt auf die OTC-Kategorie für Verdauungsgesundheit über E-Apotheken, Quick-Commerce und traditionelle Verkaufsstellen ab, wobei Bayer anstrebt, innerhalb von vier Jahren 100 Millionen Haushalte zu erreichen.

- März 2026: Nuun Hydration reformulierte und relaunchtete Nuun Energy Koffein + B-Vitamine als optimierte Brausetablette, die 80 mg pflanzliches Koffein aus Grüntee-Extrakt, 5 optimierte Elektrolyte und B-Vitamine (B6 und B12) in einer einzigen Röhre mit 10 Tabletten kombiniert. Die Reformulierung stellt zwei ältere koffeinverwandte Produkte (Nuun Daily Energy und Nuun Sport + Koffein) ein und konsolidiert das Energie-Hydrations-Angebot in einem Clean-Label-, veganen und glutenfreien Format.

- Dezember 2025: Abbott Laboratories brachte zwei neue Ensure Max Protein-Shakes (Ensure Max Protein 42g und Ensure Max Protein 2 in 1 Muskelunterstützung) auf den Markt, die ausschließlich bei Walmart in den Vereinigten Staaten erhältlich sind, was einen Vorstoß in das schnell wachsende Segment der funktionalen Ernährung für Muskelgesundheit markiert und Abbotts Absicht unterstreicht, sein Portfolio an bequemen Nährstoffversorgungsformaten zu erweitern.

Umfang des globalen Berichts zum Markt für Brausetabletten

Brausetabletten sind eng gepresste Blöcke aus Wirkstoffen, die so konzipiert sind, dass sie sich beim Kontakt mit Wasser schnell auflösen und ein sprudelndes, kohlensäurehaltiges Getränk erzeugen. Der globale Markt für Brausetabletten ist nach Geschmacksrichtung, Kategorie, Funktionalität, Vertriebskanal und Geografie segmentiert. Nach Geschmacksrichtung ist der Markt in Zitrus, Apfel, Beeren, Mango und Sonstige segmentiert. Nach Kategorie ist der Markt in Konventionell und Zuckerfrei segmentiert. Nach Funktionalität ist der Markt in Energie und Hydration, Immunität, Gewichtsmanagement, Schönheitsernährung und Sonstige Funktionalitäten segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience-Stores, Apotheken/Drogerien, Online-Einzelhandelsgeschäfte und Sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wert (USD) angegeben.

| Zitrus |

| Apfel |

| Beeren |

| Mango |

| Sonstige Geschmacksrichtungen |

| Konventionell |

| Zuckerfrei |

| Energie und Hydration |

| Immunität |

| Gewichtsmanagement |

| Schönheitsernährung |

| Sonstige Funktionalitäten |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Apotheken/Drogerien |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Geschmacksrichtung | Zitrus | |

| Apfel | ||

| Beeren | ||

| Mango | ||

| Sonstige Geschmacksrichtungen | ||

| Kategorie | Konventionell | |

| Zuckerfrei | ||

| Funktionalität | Energie und Hydration | |

| Immunität | ||

| Gewichtsmanagement | ||

| Schönheitsernährung | ||

| Sonstige Funktionalitäten | ||

| Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Apotheken/Drogerien | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Brausetabletten?

Die Marktgröße für Brausetabletten beträgt im Jahr 2026 8,72 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 7,62 % 12,59 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach Brausetabletten an?

Europa führte im Jahr 2025 mit 36,4 % des globalen Wertes, gestützt durch starke Vertrautheit der Verbraucher und breiten Einzelhandelsvertrieb.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,38 % bis 2031.

Welche Produktkategorie expandiert am schnellsten?

Zuckerfrei ist die am schnellsten wachsende Kategorie mit einem prognostizierten CAGR von 9,11 % bis 2031, obwohl Konventionell im Jahr 2025 die größte Kategorie blieb.

Seite zuletzt aktualisiert am: