Größe und Marktanteil des kanadischen Fassadenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

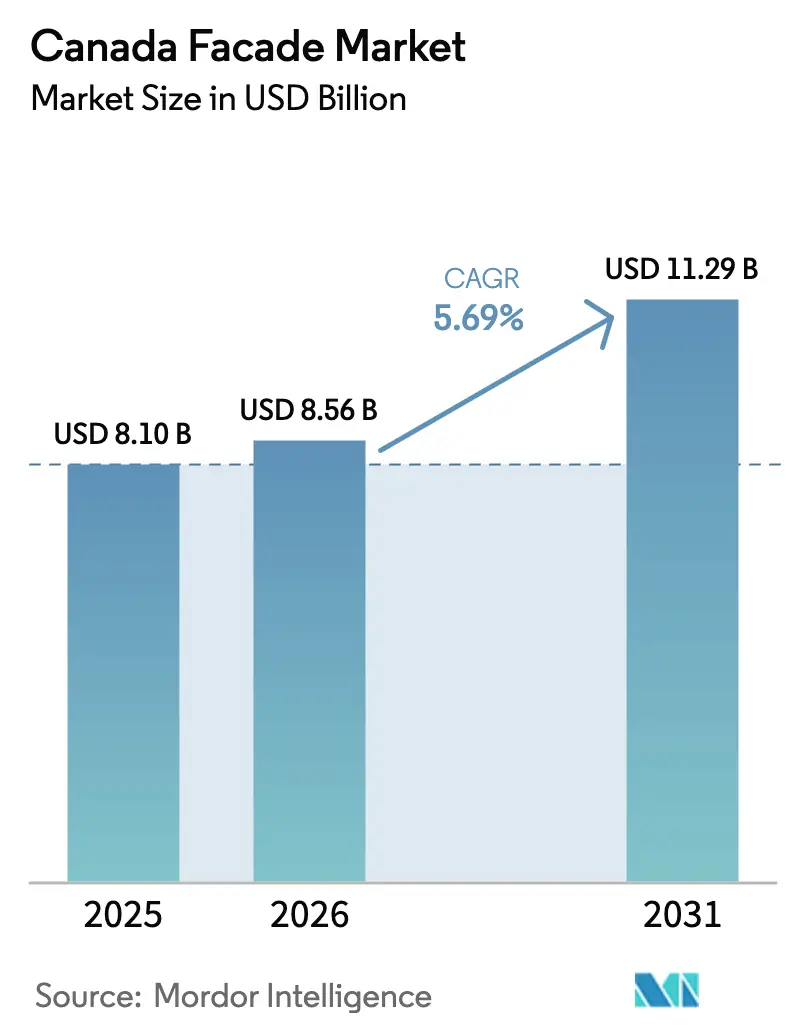

| Marktgröße im Basisjahr (2025) | 8.10 Milliarden US-Dollar |

| Marktgröße (2026) | 8.56 Milliarden US-Dollar |

| Marktgröße (2031) | 11.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Fassadenmarkts von Mordor Intelligence

Die Größe des kanadischen Fassadenmarkts wird im Jahr 2026 auf USD 8,56 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 8,10 Milliarden, mit Projektionen für 2031, die USD 11,29 Milliarden zeigen, und wächst mit einer CAGR von 5,69 % über den Zeitraum 2026–2031. Leistungsbasierte Energiecodes, staatliche Nachrüstungsanreize und ein landesweiter Wohnungsbauboom erweitern die Ausschreibungsbudgets und beschleunigen die Projektpipelines. Die rasche städtische Verdichtung in Toronto und Vancouver steigert die Nachfrage nach leistungsstarken Vorhangfassaden und nicht belüfteten Gebäudehüllen, die die abgestuften Effizienzanforderungen des NECB 2020 erfüllen. Die Engpässe in der Lieferkette bei Architekturglas und Aluminium belasten weiterhin die Angebote, jedoch mindern Auftragnehmer ihr Risiko durch vorgefertigte Paneele und Preiseskalationsklauseln. Der Mangel an Fachkräften bleibt die unmittelbarste Belastung für Projektpläne, was Bauherren dazu veranlasst, modulare Baugruppen zu bevorzugen, die die Vor-Ort-Stunden reduzieren und Zertifizierungsengpässe verringern. Opportunistische Investoren zielen auch auf Tiefsanierungsportfolios ab und erwarten, dass kohlenstoffbasierte Vermögensbewertungen sich im nächsten Jahrzehnt festigen werden.

Wichtigste Erkenntnisse des Berichts

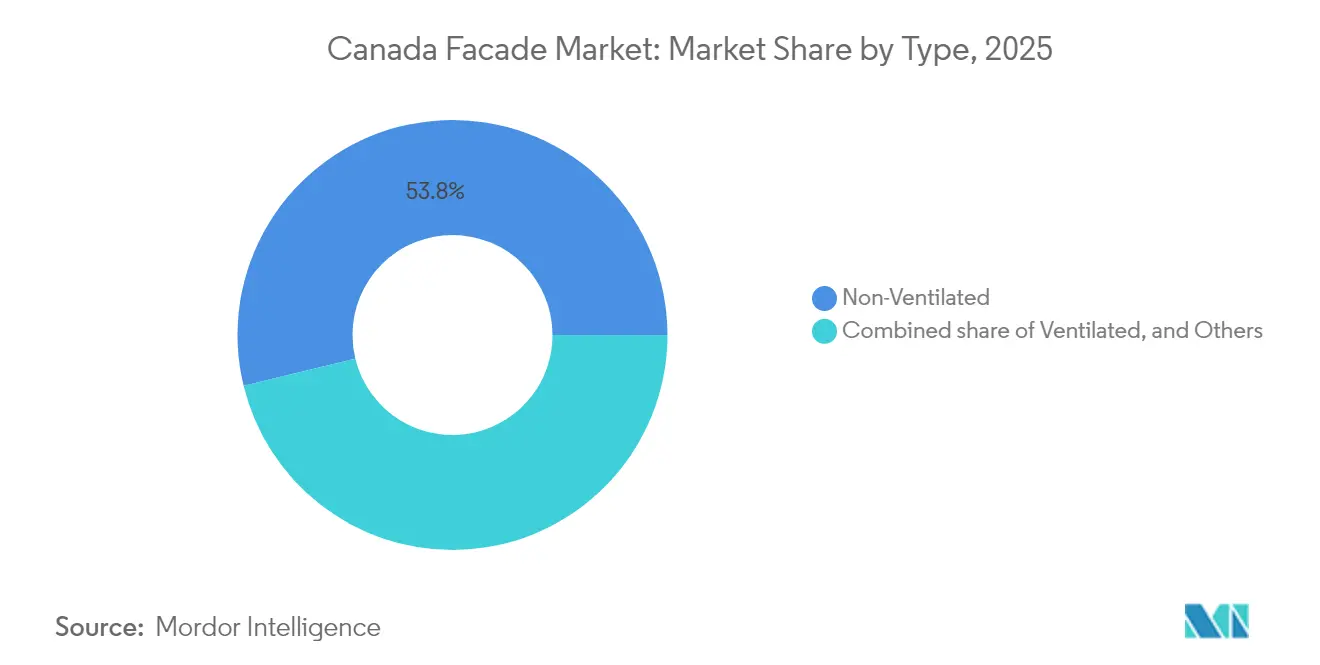

- Nach Typ führten nicht belüftete Systeme mit einem Marktanteil von 53,80 % am kanadischen Fassadenmarkt im Jahr 2025; das Segment entwickelt sich bis 2031 mit einer CAGR von 6,19 % weiter.

- Nach Fassadensystemtyp erfassten Vorhangfassadenbaugruppen im Jahr 2025 einen Anteil von 44,60 %, während ihr Fokus auf Hochhäuser eine CAGR von 6,28 % bis 2031 unterstützt.

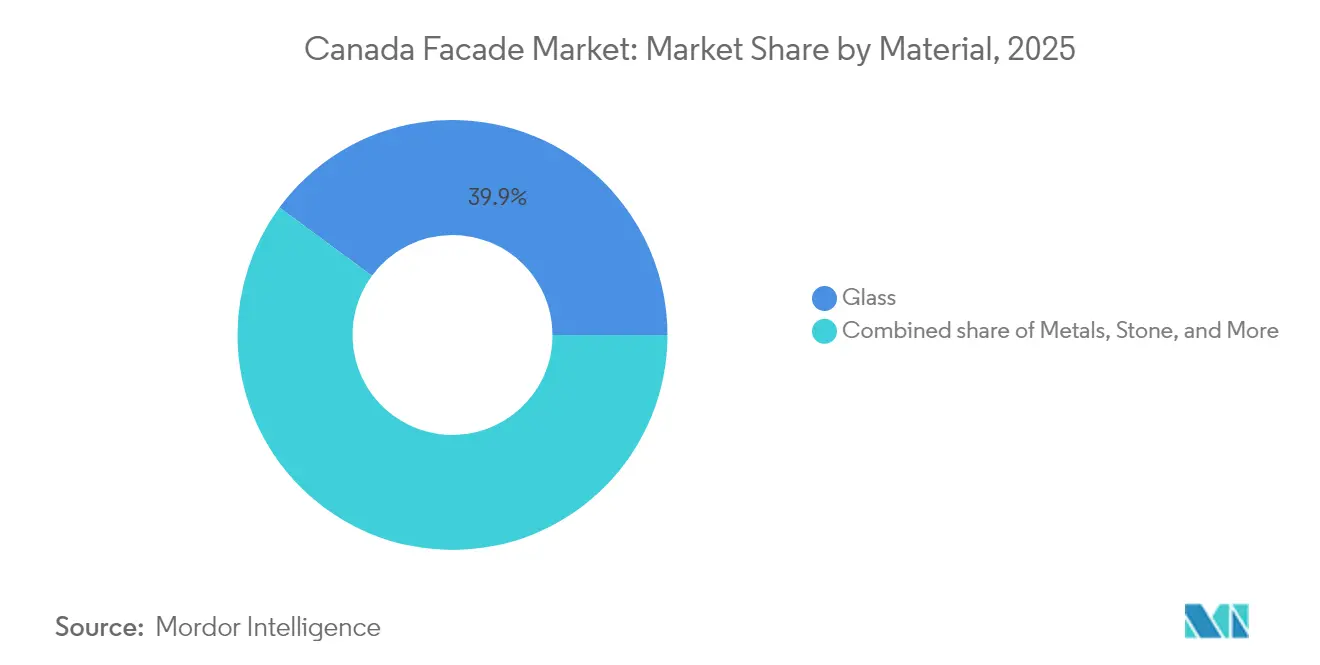

- Nach Material beherrschte Glas mit 39,90 % die Größe des kanadischen Fassadenmarkts im Jahr 2025 und wird voraussichtlich mit einer CAGR von 5,93 % auf der Grundlage der Einführung von Low-E- und dynamischer Verglasung wachsen.

- Nach Einbauart entfielen im Jahr 2025 55,50 % des Anteils auf Neubauprojekte, wobei die Kategorie mit einer CAGR von 6,25 % inmitten staatlicher Wohnungsbauziele voranschreitet.

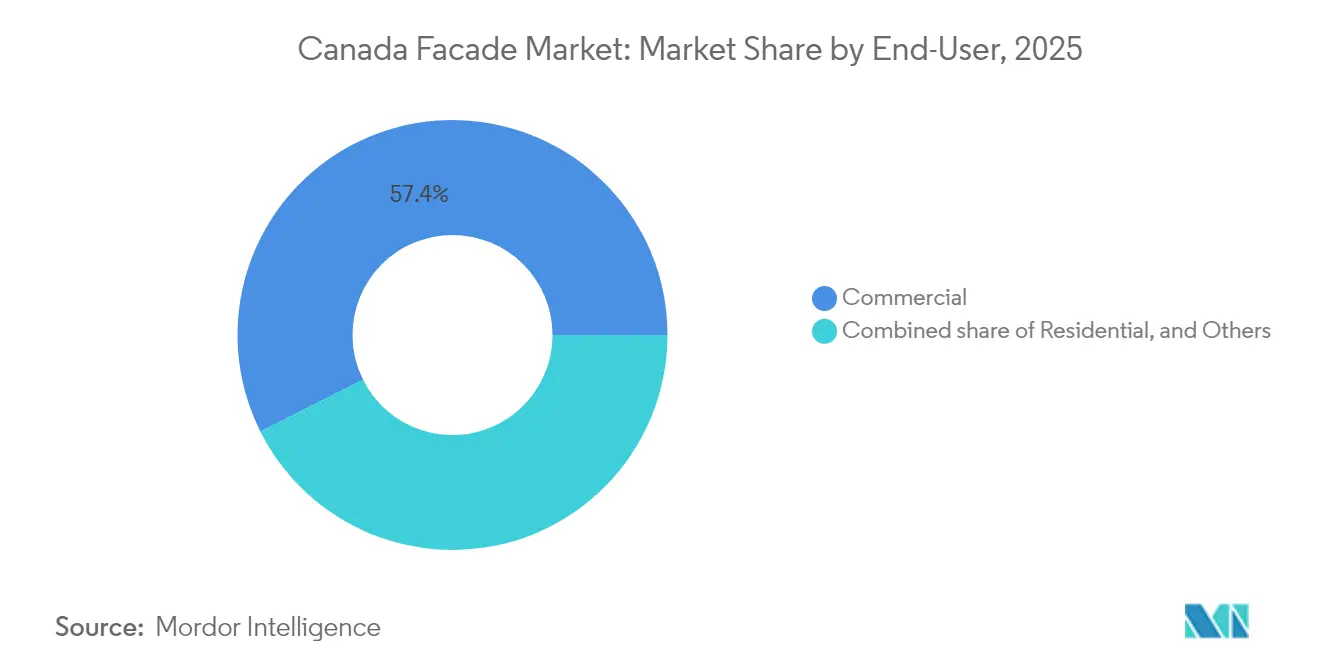

- Nach Endnutzer hielten Gewerbegebäude im Jahr 2025 einen Anteil von 57,40 % und expandieren mit einer CAGR von 6,38 %, da Büros, Einzelhandel und institutionelle Eigentümer Netto-Null-Sanierungen anstreben.

- Geografisch dominierte Ontario mit einem Anteil von 33,00 % im Jahr 2025; das politische Umfeld in British Columbia treibt jedoch ein schnelleres CAGR-Wachstum von 6,52 % in Ontario an und überholt andere Provinzen bis 2031

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Fassadenmarkts

Auswirkungsanalyse der Treiber*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Hochhaus-Wohnprojekte in der GTA und im Großraum Vancouver | +1.2% | Ontario und British Columbia, Ausstrahlungseffekte auf Alberta | Kurzfristig (≤ 2 Jahre) |

| Strengere Einführung der NECB 2020 / Gestaffelten Netto-Null-Codes | +0.9% | National, mit frühzeitiger Einführung in British Columbia und Ontario | Mittelfristig (2–4 Jahre) |

| Alternder Gebäudebestand von 1970–1990 treibt Fassadensanierungen an | +0.8% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Staatliche „Greener Homes”-Programm- und CMHC-Tiefsanierungsförderungen | +0.7% | National, höhere Inanspruchnahme in Quebec und Ontario | Mittelfristig (2–4 Jahre) |

| Boom bei Gebäuden mittlerer Höhe aus Massivholz, der hybride Fassadenlösungen erfordert | +0.5% | British Columbia, Ausweitung auf Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Kommunale Null-Kohlenstoff-Mandate (Toronto, Vancouver) | +0.4% | Toronto, Vancouver, Ausbreitung auf andere Großstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochhaus-Wohnprojekte in der GTA und im Großraum Vancouver

Torontos One Bloor West und Vancouvers Cluster emissionsfreier Hochhäuser definieren Skyline-Profile neu und dehnen die ingenieurtechnischen Grenzen von Vorhangfassaden aus. Bauträger in beiden Ballungsräumen schreiben nun vierseitig strukturell verglaste Fassaden mit dreifach Low-E-Glas aus, um extremen Winddrücken standzuhalten und die Luftdichtigkeitsschwellen der Stufe 4 zu erfüllen[1]ConstructConnect, „Kanadas erstes Supertall-Gebäude: One Bloor West erreicht einen wichtigen Meilenstein,” canada.constructconnect.com. Auftragnehmer kaufen Pfostenvorrat im Voraus, um die Aluminiumvolatilität abzusichern, und reservieren Kranplätze bis zu 18 Monate im Voraus, was das Angebot in Projekten des kanadischen Fassadenmarkts in kleineren Städten verknappt. Kredittrends begünstigen große Mehrphasenprojekte und geben Fassadenlieferanten planbare Volumen, konzentrieren das Risiko jedoch auf zwei Ballungszentren. Provinzielle Wohnungsversprechen für 1,5 Millionen neue Einheiten in Ontario und 0,5 Millionen in British Columbia sichern eine mehrjährige Pipeline; Engpässe bei gewerkschaftlich organisierten Arbeitskräften könnten jedoch Baugenehmigungen verzögern und vertragliche Strafen erhöhen[2]CBC News, „Bauwirtschaftlicher Arbeitskräftemangel: Kanada muss seine Reihen der Wohnungsbauer aufstocken,” cbc.ca.

Strengere Einführung der NECB 2020 / Gestaffelten Netto-Null-Codes

Luftdichtigkeitstests für das Gesamtgebäude und reduzierte U-Werte der Bauteile, die im NECB 2020 verankert sind, haben die Energieeffizienz zu einem zentralen Beschaffungskriterium statt zu einer optionalen Verbesserung gemacht. Provinzen, die Anforderungen der Stufe 4 anwenden (60 % Energiereduktion gegenüber dem Referenzwert), fördern Bestellungen für Vakuumisolierpaneele, thermisch getrennte Anker und Verglasung mit hoher spektraler Selektivität. Unterschiedliche provinzielle Zeitpläne erschweren nationale Katalogstrategien und zwingen Hersteller, mehrere SKUs für identische Profillinien zu führen. Das Reconciliation Agreement on Construction Codes (Abstimmungsabkommen zu Baucodes) zielt darauf ab, die Einhaltung bis 2025 zu harmonisieren, und verspricht eine einheitliche Marktspezifikation, die die Kosten für Designiterationen um bis zu 15 % senken könnte. Drittanbieter-Berater profitieren von der Codekomplexität und bieten integrierte Gebäudehüllenmodellierung, Blower-Door-Kalibrierung und Inbetriebnahmedienste an.

Alternder Gebäudebestand von 1970–1990 treibt Fassadensanierungen an

Nahezu die Hälfte der kanadischen Mietwohnungen wurde gebaut, bevor Energiecodes zum Standard wurden, und ihre dünnen Aluminiumrahmen und Einfachverglasung lassen Wärmeenergie und Feuchtigkeit entweichen. Eigentümer setzen auf vorgefertigte Außenwand-Energie-Nachrüstungs-Paneele (PEER), die Dämmung, Verkleidung und Fenster in einem einzigen Hebevorgang kombinieren und die Montagezeit von Wochen auf Tage verkürzen[3]Natural Resources Canada, „Leitfaden für vorgefertigte Außenwand-Energie-Nachrüstungsprojekte,” natural-resources.canada.ca. Pilotprojekte im kommunalen Wohnungsbau zeigen Wärmeverlustreduktionen von 65 % und Luftdichtigkeitsverbesserungen von 75 % nach der Sanierung – Ergebnisse, die provinzielle Förderverlängerungen über 2026 hinaus anstoßen. Historische Gebäude aus der Jahrhundertmitte, einst als Abrisskanditaten betrachtet, sind nun für Tiefsanierungen vorgesehen, die die originalen Fassaden respektieren und gleichzeitig Faserdämmkerne und kohlenstoffarme Verkleidungsschichten integrieren.

Staatliches Greener-Homes-Programm und CMHC-Tiefsanierungsförderungen

Mehr als 524.000 Eigentümeranträge im Rahmen des Canada Greener Homes-Programms haben die Nachfrage nach ENERGY STAR-Fenstern, Dreifachverglasungstüren und integrierten Jalousien beschleunigt. Das zinslose Darlehensprodukt in Höhe von USD 40.000 finanziert Komplettsanierungen der Gebäudehülle und lenkt kleine Auftragnehmer in Richtung volumenbasierter Einkaufsvereinbarungen mit Fassadenkomponentenhändlern. Das CMHC-Pilotprojekt Greener Neighbourhoods validiert das Energiesprong-Modell und eröffnet eine Pipeline für maßgeschneiderte Paneelproduktion in Massenproduktion, die der Sanierungsversorgung zu Skalierung verhelfen könnte. Da neue Anträge in mehreren Provinzen aufgrund erschöpfter Budgets geschlossen wurden, setzt die Branche auf politisches Lobbying für eine Programmverlängerung im Jahr 2026, um Arbeitsplatzverluste in den Fensterfabrikationskorridoren in Ontario und Quebec zu verhindern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Aluminium- und Architekturglas-Preise | -0.6% | National, mit höheren Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an CSA-zertifizierten Fassadenmontateuren und -prüfern | -0.8% | National, akut in Ontario, British Columbia und Nova Scotia | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für brennbare Verkleidungen | –0.4% | National; höhere Risikobelastung in hochgeschossigen städtischen Kernen | Mittelfristig (2–4 Jahre) |

| Flickenteppich von Abbruchabfall-Verordnungen, der Sanierungen erschwert | –0.3% | Kommunale Brennpunkte in British Columbia, Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminium- und Architekturglas-Preise

Daten des Industrieerzeugnispreisindex zeigen, dass Nichteisenmetalle im Jahresvergleich um 7,6 % gestiegen sind, was die Margen bei unitisierten Vorhangfassaden belastet, deren Rahmenkosten 40 % des gesamten Bauteilwerts übersteigen können[4]Statistics Canada, „Preisindizes für Industrieerzeugnisse und Rohstoffe, Juni 2025,” www150.statcan.gc.ca. Kanadische Käufer lehnten im Jahr 2024 46 % der Preiserhöhungen der Hersteller ab, was zu einem Wechsel zu Eskalationsklauseln führte, die an LME-Durchschnitte gekoppelt sind. Zollunsicherheiten bei US-Importen veranlassten einige Hersteller, die Versorgung über europäische Walzwerke umzuleiten, was bei engen Projektplänen das Risiko längerer Vorlaufzeiten erhöht. Größere Auftragnehmer sichern die Beschaffung durch Futures- und Swap-Vereinbarungen ab, aber mittelständische Montagebetriebe verfügen nicht über Finanzinstrumente und sind Spotpreiserhöhungen ausgesetzt, die den gesamten Projektgewinn aufzehren können.

Mangel an CSA-zertifizierten Fassadenmontateuren und -prüfern

Die Vakanzquoten im Baugewerbe liegen bei nahezu 80.000 Stellen, und 22 % der aktuellen Belegschaft werden bis 2035 in Rente gehen. Allein Ontario benötigt 100.000 zusätzliche Fachkräfte, um Wohnungsbauziele zu erreichen, doch melden sich jährlich nur 5.000 Auszubildende in einschlägigen Programmen an. Vorhangfassadenteams benötigen die CSA-A440-Zertifizierung, und Prüfungsrückstände verlängern die Belegungszeiträume in Spitzenquartalen um bis zu sechs Wochen. Auftragnehmer „horten” nun Arbeitskräfte und zahlen in ruhigen Phasen volle Löhne, um Crews für bevorstehende Projekte zu sichern – eine Taktik, die die Gemeinkosten erhöht und die Markteffizienz verringert. Einwanderungswege und Genehmigungen für vorübergehende ausländische Arbeitskräfte bieten Erleichterung, aber Wohnungsknappheit für Neuankömmlinge begrenzt die unmittelbare Skalierbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nicht belüftete Systeme treiben Energieeffizienz voran

Nicht belüftete Baugruppen machten im Jahr 2025 53,80 % der Größe des kanadischen Fassadenmarkts aus, da Planer unter dem NECB 2020 Luftdichtigkeit und thermische Kontinuität priorisierten. Die CAGR des Segments von 6,19 % unterstreicht die Eigentümerpräferenz für geringeren Wartungsaufwand und vereinfachte Detailplanung im Vergleich zu hinterlüfteten Fassaden. Belüftete Konstruktionen bleiben in niederschlagsreichen Küstenzonen unverzichtbar, wo druckausgeglichene Hohlräume den Feuchtigkeitseintrag mindern. Hybridpaneele mit umschaltbaren Luftkavitäten tauchten 2025 in Pilotprojekten auf und versprechen saisonale Flexibilität zwischen belüfteten und nicht belüfteten Modi.

Gebäude mittlerer Höhe aus Massivholz, insbesondere in British Columbia, bevorzugen leichte nicht belüftete Paneele, die die Wärmespeichermasse des Holzes erhalten und das Brandrisiko in verdeckten Hohlräumen begrenzen. Vorfabrikationszentren im Großraum Toronto versenden nun kassettartige Verkleidungsabschnitte komplett mit vorverglaste Öffnungen und reduzieren so Kranhübe und Vor-Ort-Arbeitsstunden. Über den Prognosehorizont hinaus werden eingebettete Sensoren in nicht belüfteten Fassadenoberflächen Inbetriebnahmedaten an Anlagenmanager zurückspeisen – eine Funktion, die voraussichtlich Garantiebedingungen schärfen und Lebenszyklus-Kohlenstoffberechnungen verbessern wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fassadensystemtyp: Vorhangfassaden führen im Premiumsegment

Vorhangfassaden dominierten die Kategorie mit einem Anteil von 44,60 % und spiegeln ihre Allgegenwärtigkeit in den Skyline-Projekten des kanadischen Fassadenmarkts und ihre CAGR-Entwicklung von 6,28 % wider. Vierseitige Strukturverglasung, größere Isolierglaseinheiten und thermisch getrennte unitisierte Rahmen sind nun Standard ab 40 Stockwerken, was Projektausschreibungen in Richtung multinationaler Hersteller mit starker Ingenieursunterstützung verschiebt. Vorgehängte Hinterlüftete Fassaden besetzen Nischen im mittelhohen und Sanierungsbereich, unterstützt von regionalen Herstellern, die schnell auf lokale ästhetische Codes reagieren können.

Ontarios Supertall SkyTower integriert gedämpfte Vorhangfassadensegmente zur Steuerung seitlicher Verformung – ein Novum für kanadische Wohntürme. In Vancouver liefern punktgestützte Glasfassaden mit Vakuumpaneelen R-Werte, die die NECB-Stufe-4-Ziele übertreffen, ohne die Tageslichtausnutzung zu beeinträchtigen. „Sonstige” in dieser Kategorie – wie Photovoltaik-Vorhangfassaden – werden voraussichtlich nach 2028 das breitere Segment übertreffen, sobald sich die Einspeisevergütungen stabilisieren.

Nach Material: Glasdominanz spiegelt architektonische Präferenzen wider

Glas hielt im Jahr 2025 einen Anteil von 39,90 % – ein Beweis für die Tageslichtphilosophie des Landes und die Mieternachfrage nach uneingeschränkten Ausblicken. Trotz der Prüfung auf eingebetteten Kohlenstoff ermöglichen Doppelfassaden mit automatisierten Jalousien die Einhaltung des NECB 2020, während großzügige Fenster-Wand-Verhältnisse beibehalten werden. Metall folgt als Standardrahmen- und Verkleidungswahl für Industrieanlagen, wo Langlebigkeit und Versicherungsprämien die Ausschreibung bestimmen.

Beschichtungen mit hoher Selektivität, Edelgasfüllungen und thermochrome Schichten treiben die Wärmedurchgangskoeffizienten der Glasmitte unter 0,6 W/m²K. AGC und Saint-Gobain stellten beide Dreifach-Silber-Low-E-Produkte vor, die für kanadische Heizgradtagezonen optimiert sind, und verbessern so die Wettbewerbslandschaft für Premiumverglasungen. Faserverstärkte Polymere gewinnen bei Kantenhalterungen an Bedeutung aufgrund ihrer geringeren Wärmebrücken und Korrosionsbeständigkeit, insbesondere bei Projekten an der Küste von British Columbia.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbauart: Neubau führt trotz Wachstum bei Sanierungen

Neubauten machten im Jahr 2025 55,50 % der Größe des kanadischen Fassadenmarkts aus, gestützt durch Bauinvestitionen von über USD 22,2 Milliarden, die für März 2025 verzeichnet wurden. Hochhaus-Eigentumswohnungen und institutionelle Erweiterungen dominieren das Volumen, doch die Sanierungsraten steigen allmählich, da Greener-Homes-Darlehen Kapital für tiefe Gebäudehüllensanierungen erschließen. Bauträger von zweckgebundenen Mietobjekten integrieren nun die Fassadenvorfabrikation in Finanzierungspläne, um steigende Zinsen und Arbeitsprämien auszugleichen.

Sanierungsspezialisten nutzen Laserscanning und digitale Zwillinge, um panelisierte Auflagen zu erstellen, die an bestehenden Brüstungen verankert werden, ohne aufwändige Abbrucharbeiten, was die Verdrängungszeit der Mieter verkürzt. Beschleunigte Abschreibungspläne für energieeffiziente Kapitalverbesserungen kippen die ROI-Berechnungen weiter in Richtung Gebäudehüllensanierungen gegenüber rein gebäudetechnischen Maßnahmen.

Nach Endnutzer: Gewerbesektor treibt Premiumnachfrage an

Gewerbeeinrichtungen erfassten im Jahr 2025 einen Anteil von 57,40 % und befeuerten eine CAGR von 6,38 % inmitten von Büroturm-Repositionierungen, Einkaufszentren-Facelifts und Krankenhaus-Großprojekten. Allein das Peter Gilgan Mississauga Hospital wird 70.000 m² Vorhangfassaden-Glas verbrauchen und zeigt, wie eine Handvoll institutioneller Aufträge den jährlichen Materialbedarf beeinflussen kann.

Die Wohnbaunachfrage ist eng mit den provinziellen Wohnungsbaustarts und kommunalen Inklusionswohnungspolitiken verknüpft, die manchmal Grünbauzertifizierungen vorschreiben und budgetbeschränkte Eigentumswohnungsprojekte in Richtung kostenoptimierter Vorgehängter Hinterlüfteter Fassaden drängen. Industrie- und Rechenzentrumsnutzer setzen auf gedämmte Metallpaneele mit integrierten Dampfsperren, um Temperatur- und Feuchtigkeitsanforderungen zu erfüllen und Lieferantenportfolios zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ontario blieb das Epizentrum mit 33,00 % des Marktanteils des kanadischen Fassadenmarkts im Jahr 2025, angetrieben durch die Supertall-Pipeline des Großraums Toronto und das Provinzziel von 1,5 Millionen Wohneinheiten. Die Provinzpolitik unterstützt Netto-Null-Neubauten bis 2040 und zwingt Bauträger, Dreifachverglasungen und thermisch getrennte Anker auszuschreiben. Die CAGR der Provinz von 6,52 % bis 2031 spiegelt sowohl Volumen als auch eine Verlagerung hin zu Premiumspezifikationen wider.

British Columbia ist Kanadas politisches Versuchslabor für emissionsarme Konstruktion, und Vancouvers Mandat für nahezu emissionsfreie Gebäude ab 2025 lenkt bereits die FuE-Budgets der Lieferanten in Richtung ultraniedriger U-Wert-Verglasung und massivholzfreundlicher Fassadenverbindungen. Abbruchverordnungen, die 90 % Materialrecycling vorschreiben, beschleunigen die Einführung demontierbarer Fassaden, die für eine Demontage am Ende der Nutzungsdauer ausgelegt sind. Das Wachstum der Provinz wird durch einen Boom bei Gebäuden mittlerer Höhe aus Massivholz verstärkt, der hybride Fassadenlösungen erfordert, die leichte Metallverkleidungen mit brandschutztechnischen Holzdetails kombinieren.

Quebec profitiert von Saint-Gobains USD 126 Millionen teurer Elektrifizierung seiner Gipskartonlinie in Ste-Catherine und positioniert die Provinz als Zentrum für kohlenstoffarme Gebäudehüllenmaterialien. Provinzielle Ziele sehen 860.000 neue Wohneinheiten bis 2030 vor, und der günstige Ökostrom von Hydro-Québec unterstützt die Elektrifizierung der Fassadenfertigungszentren. Alberta und der Rest Kanadas absorbieren gemeinsam Ressourcensektorkapital und verteilte Infrastrukturprojekte und bieten stetige, aber weniger konzentrierte Chancen für Fassadenlieferanten.

Wettbewerbslandschaft

Der kanadische Fassadenmarkt ist mäßig fragmentiert: Multinationale Verglasungsriesen dominieren Vorhangfassaden bei Supertall-Gebäuden, während inländische Verkleidungsauftragnehmer aggressiv in Sanierungs- und mittelhohen Segmenten konkurrieren. Saint-Gobains Kauf der Bailey Group für USD 880 Millionen fügte 12 Regionalwerke hinzu und erweiterte sein Metallgebäudehüllenportfolio. Der Führungswechsel bei Kingspan und das bevorstehende Gedämmte-Paneele-Werk in Mattoon unterstreichen den nordamerikanischen Wachstumskurs des Unternehmens.

Vorfabrikation und digitales Design sind die primären Wettbewerbsfelder. Auftragnehmer, die generatives BIM und robotergestützte Schweißlinien einsetzen, können die Zykluszeiten in der Fertigung um 35 % verkürzen und ermöglichen eine schnelle Abwicklung bei überfüllten Projektplänen. Umweltoffenlegungen sind nun ein wesentliches Differenzierungsmerkmal, wobei CarbonLow™-Gipskartonplatten und kohlenstoffarmes Glas LEED- und CaGBC-Punkte sichern, die öffentliche Ausschreibungen beeinflussen.

Lokale Inhaltsregeln bleiben ein Streitpunkt. Die Forderung der Ontario Glass and Metal Association, eine Krankenhausfassadenausschreibung im Wert von USD 140 Millionen an ein US-amerikanisches Unternehmen zu widerrufen, verdeutlicht die politischen Empfindlichkeiten rund um inländische Beschäftigung und Versorgungsresilienz. Unternehmen, die CSA-Zertifizierungsprogramme und Ausbildungspipelines aufrechterhalten, werden bei Public-Private-Partnership-Ausschreibungen zunehmend bevorzugt.

Marktführer der kanadischen Fassadenbranche

Saint-Gobain Corporation

AGC Glass North America

Flynn Group of Companies

Enclos Corp.

Permasteelisa North America

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: ATCO Structures übernahm NRB Modular Solutions für USD 40 Millionen und vertiefte damit seinen modularen Wohnungsbaufußabdruck.

- Juli 2025: Die Bundesregierung investierte USD 10 Millionen in ein Kohlenstoffabscheide-Zementwerk mit dem Ziel, jährlich 30.000 t CO₂ zu entfernen.

- Oktober 2024: Saint-Gobain Canada lancierte CarbonLow™-Gipskartonplatten mit bis zu 60 % weniger eingebettetem Kohlenstoff.

- September 2024: Kingspan ernannte neue Nordamerika-Führungskräfte, um die Dämm- und Tageslichtgeschäftsbereiche zu beschleunigen

Berichtsumfang des kanadischen Fassadenmarkts

Die Fassade eines Gebäudes ist seine äußere Front und besteht oft aus Dachdeckung, Lüftungsjalousien und Straßenmarkisen sowie weiteren Elementen. Ihre Konstruktion umfasst häufig Materialien wie Metall, Holz, Beton, Keramik, Glas, Polyvinylchlorid (PVC), Stein usw. Typische Fassadentypen umfassen unter anderem Verkleidungen, Außenwandverkleidungen, Außendämmungs-Verbundsysteme (WDVS), Vorhangfassaden usw. Für das Gebäude bieten diese Fassaden Witterungsschutz, Konstruktionsstabilität, Langlebigkeit und ästhetischen Reiz.

Der Bericht bietet eine umfassende Hintergrundanalyse des kanadischen Fassadenmarkts, die aktuelle Markttrends, Hemmnisse, technologische Entwicklungen und detaillierte Informationen zu verschiedenen Segmenten sowie die Wettbewerbslandschaft der Branche abdeckt. Darüber hinaus wurden die Auswirkungen von COVID-19 in die Studie einbezogen und berücksichtigt. Der kanadische Fassadenmarkt ist segmentiert nach Typ (Belüftet, Nicht Belüftet und Sonstige), nach Material (Glas, Metall, Kunststoffe und Fasern, Steine und Sonstige) sowie nach Endnutzer (Gewerbe, Wohnbau und Sonstige). Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD Milliarden) für alle oben genannten Segmente.

| Belüftet |

| Nicht belüftet |

| Sonstige |

| Vorgehängte Hinterlüftete Fassade |

| Vorhangfassadensysteme |

| Sonstige |

| Glas |

| Metall |

| Kunststoffe und Fasern |

| Stein |

| Sonstige |

| Neubau |

| Renovierung und Nachrüstung |

| Gewerbe |

| Wohnbau |

| Sonstige |

| Ontario |

| Quebec |

| British Columbia |

| Alberta |

| Übriges Kanada |

| Nach Typ | Belüftet |

| Nicht belüftet | |

| Sonstige | |

| Nach Fassadensystemtyp | Vorgehängte Hinterlüftete Fassade |

| Vorhangfassadensysteme | |

| Sonstige | |

| Nach Material | Glas |

| Metall | |

| Kunststoffe und Fasern | |

| Stein | |

| Sonstige | |

| Nach Einbauart | Neubau |

| Renovierung und Nachrüstung | |

| Nach Endnutzer | Gewerbe |

| Wohnbau | |

| Sonstige | |

| Nach Region | Ontario |

| Quebec | |

| British Columbia | |

| Alberta | |

| Übriges Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des kanadischen Fassadenmarkts im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 USD 11,29 Milliarden erreichen.

Wie schnell wird der kanadische Fassadenmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 5,69 % expandiert.

Welches Fassadensystem hält derzeit den größten Marktanteil in Kanada?

Vorhangfassadenbaugruppen führen mit einem Umsatzanteil von 44,60 % zum Stand 2025.

Warum sind nicht belüftete Fassaden in Kanada beliebt?

Sie entsprechen den Luftdichtigkeitsanforderungen des NECB 2020 und bieten vereinfachten Wartungsaufwand, was ihren Marktanteil von 53,80 % begründet.

Welche Provinz zeigt das schnellste Wachstum im Fassadenmarkt?

Ontario verzeichnet bis 2031 eine CAGR von 6,52 % und übertrifft damit andere Regionen aufgrund ehrgeiziger Wohnungsbauziele.

Seite zuletzt aktualisiert am: