GRC-Verkleidungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.75 Milliarden US-Dollar |

| Marktgröße (2031) | 54.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GRC-Verkleidungsmarkt Analyse von Mordor Intelligence

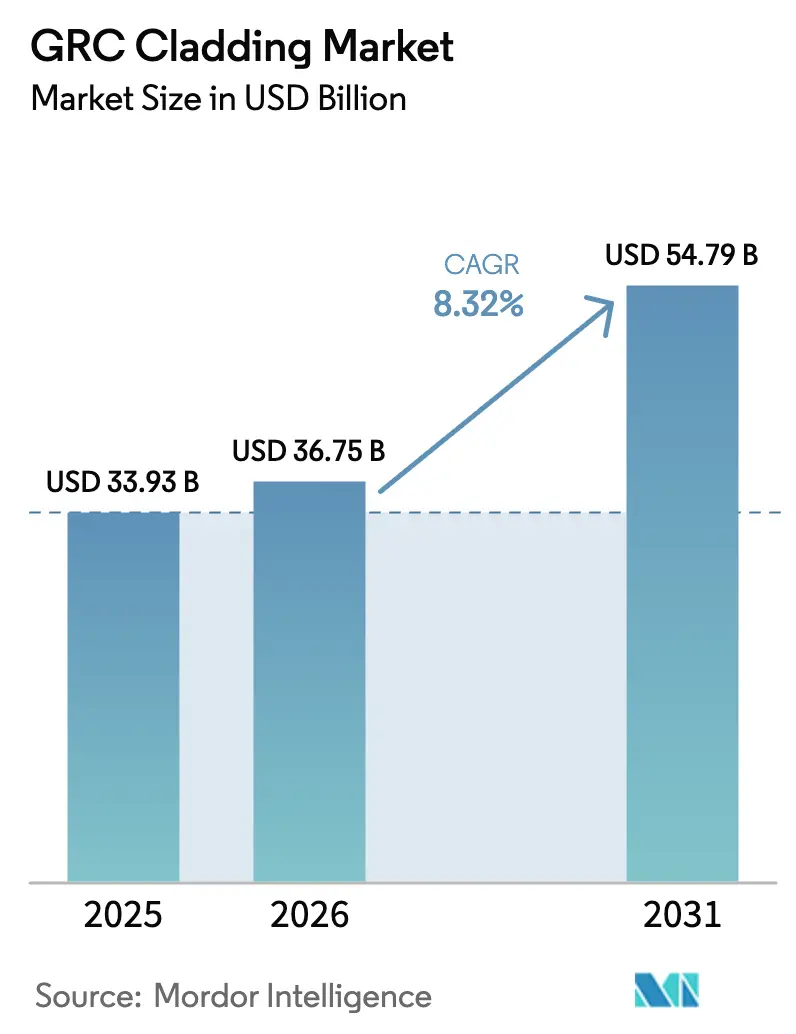

Die Größe des GRC-Verkleidungsmarktes wird voraussichtlich von 33,93 Milliarden USD im Jahr 2025 auf 36,75 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,32 % über 2026–2031 einen Wert von 54,79 Milliarden USD erreichen. Die wachsende Präferenz für leichte, nicht brennbare Fassaden in Verbindung mit strengeren Brandschutzvorschriften positioniert glasfaserverstärkten Beton (GRC) als bevorzugte Alternative, wo traditionelle Betonfertigteile zu schwer oder unflexibel sind. Bauträger schätzen den Gewichtsvorteil des Materials von einem Viertel gegenüber Beton, was die Strukturlasten reduziert und die Bauzyklen verkürzt. Investitionen in Smart-City-Projekte im asiatisch-pazifischen Raum, die rasche Einführung des modularen Bauens im Nahen Osten und das Streben nach niedrigeren Lebenszykluskosten in Nordamerika stärken die Nachfrage. Gleichzeitig beschleunigen Branchenakteure kohlenstoffarme Formulierungen, um aufkommenden Vorschriften für den eingebetteten Kohlenstoffgehalt gerecht zu werden, und halten den GRC-Verkleidungsmarkt auf einem Innovationspfad.[1]https://www.wbdg.org/resources/seismic-safety-building-envelope.

Wichtigste Erkenntnisse des Berichts

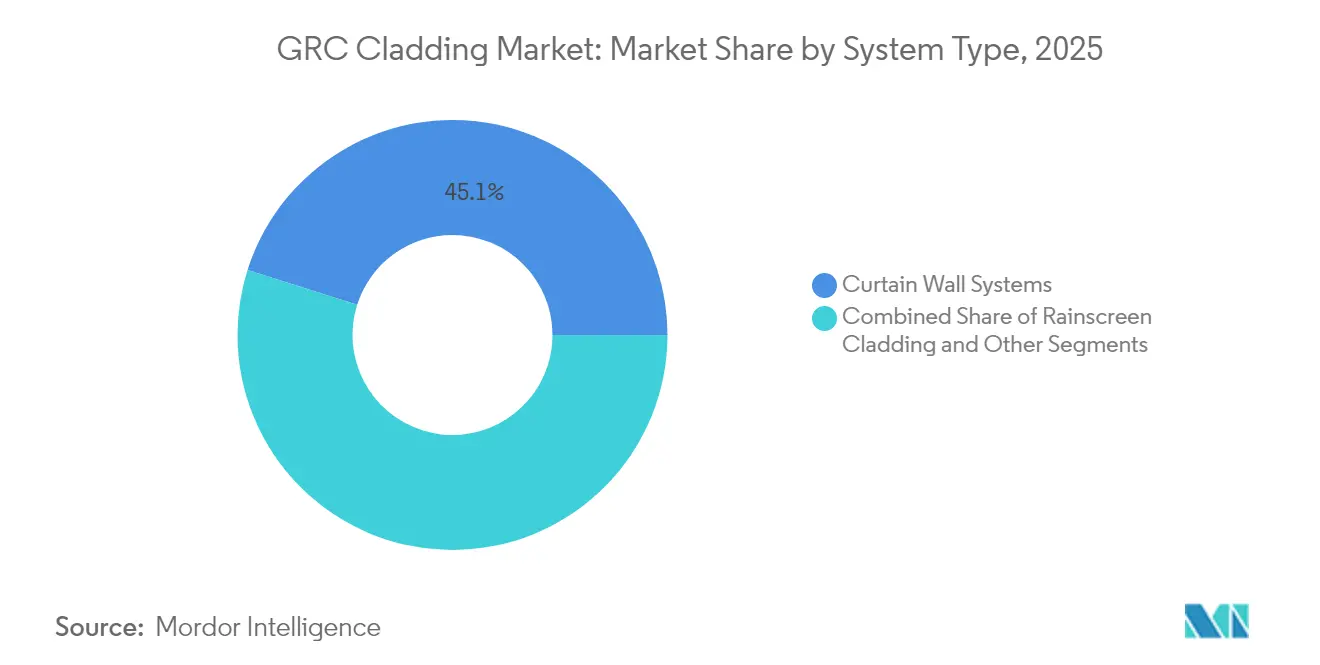

- Nach Systemtyp führten Vorhangfassadensysteme mit einem Umsatzanteil von 45,12 % im Jahr 2025, während die Kategorie „Sonstige” – hauptsächlich Denkmalschutz-Fassaden und Modulbaugruppen – bis 2031 die schnellste CAGR von 9,12 % verzeichnete.

- Nach Anwendung kontrollierten Gewerbegebäude 51,88 % des GRC-Verkleidungsmarktanteils im Jahr 2025; der Wohnungsbau ist auf dem Weg, bis 2031 mit einer CAGR von 9,74 % zu expandieren.

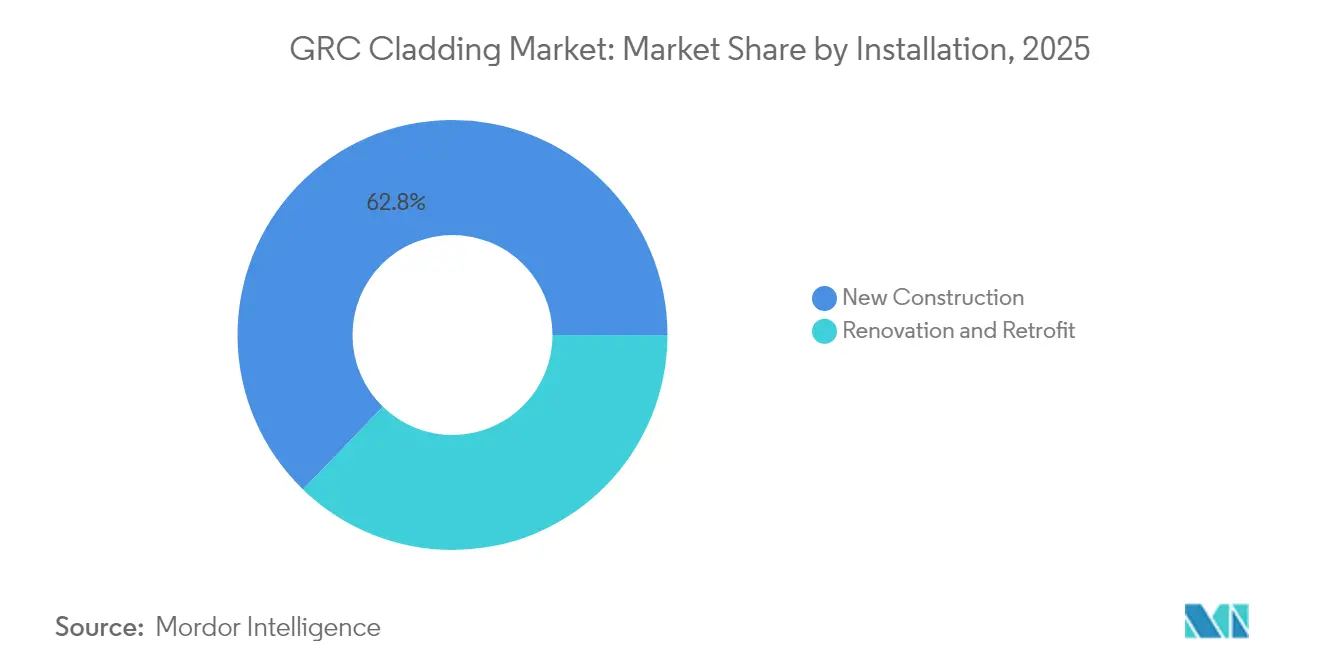

- Nach Installation erfassten Neubauvorhaben 62,76 % der Nachfrage im Jahr 2025, während Renovierungs- und Nachrüstungsaktivitäten mit der höchsten CAGR von 9,76 % voranschreiten, da die Brandschutzsanierung beschleunigt wird.

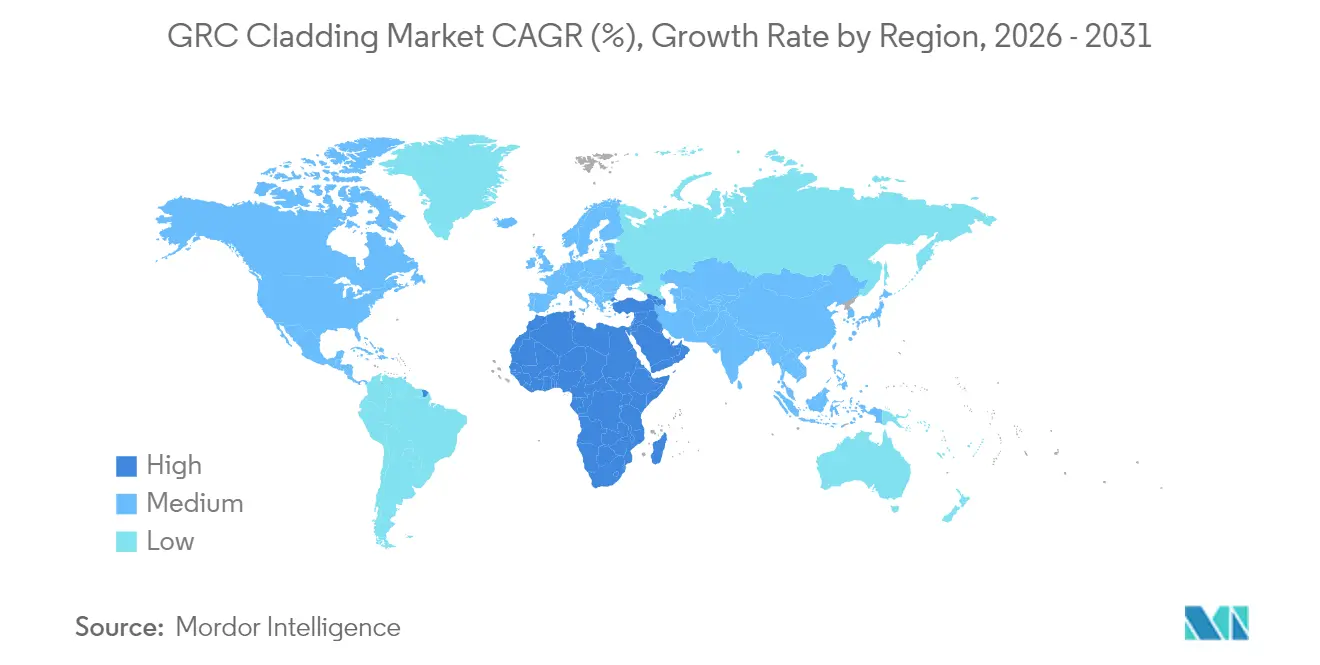

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 42,98 % der Umsätze im Jahr 2025; der Nahe Osten & Afrika wächst mit der höchsten CAGR von 9,71 % bis 2031 am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale GRC-Verkleidungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasche Urbanisierung & Smart-City-Bauboom | 2.1% | APAC-Kern, Übertragung auf MEA | Mittelfristig (2–4 Jahre) |

| Hochhausnachfrage nach leichten, hochfesten Fassaden | 1.8% | Global, konzentriert in APAC & Nordamerika | Langfristig (≥ 4 Jahre) |

| Strengere Brandschutz- und Erdbebenvorschriften für Verkleidungen | 1.5% | Australien, Vereinigtes Königreich, Nordamerika mit globaler Übernahme | Kurzfristig (≤ 2 Jahre) |

| Überlegene Haltbarkeit & niedrige Lebenszykluskosten | 1.2% | Global | Langfristig (≥ 4 Jahre) |

| Einführung des außerbetrieblichen modularen Bauens | 0.9% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Denkmalgerechte Fassadennachrüstung mit ultradünnen GRC-Fassadenhäuten | 0.3% | Europa, historische Stadtteile Nordamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung & Smart-City-Bauboom

Stark wachsende Stadtbevölkerungen in China, Indien und Südostasien belasten die lokale Infrastruktur und beleben die Nachfrage nach leistungsstarken Fassaden. Indiens Bau-BIP stieg im dritten Quartal 2024 im Jahresvergleich um 13,3 %, da Smart-Cities- und Make-in-India-Initiativen öffentliche Ausgaben in gemischt genutzte Hochhäuser und Verkehrsknotenpunkte lenkten. Städtische Gestaltungsvorschriften prämieren zunehmend energieeffiziente Gebäudehüllen und lenken Architekten zu GRC-Baugruppen, die thermische Masse, aufwendige Formen und Kompatibilität mit gebäudeintegrierten Photovoltaiksystemen vereinen. Der Umsatzanstieg von China National Building Materials um 15,14 % im Jahr 2024 signalisiert einen dauerhaften Appetit auf innovative Verkleidungen im Großprojektportfolio der Region[2]https://www.tipranks.com/news/company-announcements/china-national-building-material-reports-strong-financial-growth-for-bnbm-in-2024. Über die erstklassigen Städte hinaus schreiben Bauträger in Indiens Mittelstädten und Vietnams aufstrebenden Industriezonen GRC-Verkleidungsmarktlösungen vor, um die Projektabwicklung zu beschleunigen, ohne die Ästhetik zu beeinträchtigen.

Strengere Brandschutz- und Erdbebenvorschriften für Verkleidungen

Die Regulierung nach dem Grenfell-Brand hat die Fassadenbeschaffung grundlegend verändert. Victorias Prüfprogramm kennzeichnete mehr als 800 Gebäude für sofortige Sanierungsmaßnahmen und befeuerte die Nachfrage nach nicht brennbaren, geprüften und zertifizierten Paneelen. GRC besteht die NFPA 285 ohne aufwendige Brandschutzdetails, was die Normkonformität für nordamerikanische Projekte vereinfacht. Akkreditierte Hersteller aus den Vereinigten Arabischen Emiraten, geführt von International Fire Consultants, exportieren nun in mehrere Jurisdiktionen und signalisieren eine globale Standardisierung. Regierungen von Australien bis Kanada planen stufenweise Verbote brennbarer Fassaden und sichern damit einen mehrjährigen Rückenwind für den GRC-Verkleidungsmarkt.

Überlegene Haltbarkeit & niedrige Lebenszykluskosten

Serviceerwartungen von fünfzig Jahren, UV-Stabilität und geringe Wasseraufnahme minimieren den Wartungsaufwand. Bewährte Produkte wie Rieders Betonfassadenserie erfordern nur gelegentliche Reinigung und umgehen die Neustreichzyklen, die Metallpaneele belasten. Lebenszyklusstudien zeigen, dass nach 15–20 Jahren die Gesamtbetriebskosten Alternativen unterbieten, sobald Neuanstrich, Erneuerung von Dichtmitteln oder Korrosionsschutz in die Kalkulation einfließen. Wenn ergänzende zementhaltige Materialien wie Flugasche den eingebetteten Kohlenstoffgehalt um bis zu 40 % senken, erfüllen Eigentümer Haltbarkeits- und Nachhaltigkeitsziele in einer einzigen Spezifikation. Diese Eigenschaften festigen den GRC-Verkleidungsmarkt als erstklassige und zugleich wirtschaftliche Wahl für langfristige Anlagen.

Denkmalgerechte Fassadennachrüstung mit ultradünnen GRC-Fassadenhäuten

Denkmalpflegearchitekten setzen 12–15 mm dünne Paneele ein, um historisches Steinmauerwerk an viktorianischen, Beaux-Arts- und Art-déco-Baudenkmälern zu replizieren, ohne die alternden Unterkonstruktionen zu überlasten. Europäische Förderprogramme finanzieren Energiesanierungen, bei denen hinterlüftete GRC-Regenschirmfassaden mit Wärmedämmung kombiniert werden und Denkmalpflege mit Leistung vereinen. Spezialisierte Hersteller erzielen Premiumpreise durch die Beherrschung individueller Formen und farblich abgestimmter Oberflächenbehandlungen. Da Kommunen Nachrüstungsanreize ausweiten, gewinnt der GRC-Verkleidungsmarkt eine resiliente Nische in kulturell sensiblen Stadtteilen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Höhere Anfangsinvestition gegenüber konventionellen Betonpaneelen | -1.8% | Global, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstige Metall-Verbundverkleidungen | -1.2% | Schwellenmärkte, Wertoptimierungsprojekte | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Zement und Glasfasern | -0.9% | Global, lieferkettenabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Eingebetteter Kohlenstoff-Prüfung zementhaltiger Fassaden | -0.6% | Europa, Nordamerika mit Anforderungen an grünes Bauen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anfangsinvestition gegenüber konventionellen Betonpaneelen

Gespritze GRC-Verkleidung erfordert alkalibeständige Glasfasern und qualifizierte Verarbeiter, was Material- und Arbeitskostenaufschläge erhöht. Die strukturellen Einsparungen durch leichtere Gebäudehüllen verringern jedoch den Unterschied, wenn die gesamte Projektökonomie bilanziert wird. Bei geometrisch komplexen Fassaden – gebogenen oder perforierten – unterbietet die Formbarkeit von GRC häufig Stein oder individuelles Metall, was Eigentümer nach Wertoptimierungsübungen wieder zum GRC-Verkleidungsmarkt zurückführt.

Wettbewerb durch kostengünstige Metall-Verbundverkleidungen

Aluminium-Verbundsysteme sind in der Erstausschreibung 40–60 % günstiger, insbesondere dort, wo die Durchsetzung von Brandschutzvorschriften hinterherhinkt. Versicherungsgesellschaften erheben jedoch mittlerweile Aufschläge auf brennbare Fassaden und mindern damit die langfristigen Einsparungen. Da Regierungen flächendeckende Verbote einführen, verengt sich die preisgetriebene Auswahl und lenkt Projekte trotz Kapitalkostensensitivität in Richtung GRC-Verkleidungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Vorhangfassaden-Integration treibt Komplexität

Vorhangfassaden erfassten 45,12 % der GRC-Verkleidungsmarktgröße im Jahr 2025, was ihre Verbreitung an hochgeschossigen Gewerbefassaden widerspiegelt, wo Architekten leichte Paneele mit großzügiger Verglasung für eine Tageslichtstrategie kombinieren. Die anspruchsvollen Toleranzen und konstruktiven Verankerungen des Segments erhöhen die Markteintrittsbarrieren und belohnen Gesamtdienstleister, die Design-Unterstützung und technische Teams vor Ort anbieten. Hinterlüftete Fassadenverkleidungen folgen und nutzen die Dampfdurchlässigkeit von GRC, um Kondensation in feuchten Zonen zu steuern, während ultradünne Denkmalschutz-Fassadenhäute und Moduleinheiten die am schnellsten wachsende Kategorie „Sonstige” mit einer CAGR von 9,12 % bilden. Planungsbüros erkunden zunehmend perforierte Paneele, die gleichzeitig als Sonnenschutzeinrichtungen dienen, und frühe Prototypprojekte integrieren Dünnfilm-Photovoltaik direkt in GRC-Substrate, um energiepositiv Fassaden zu schaffen.

Im längerfristigen Ausblick erlebt der GRC-Verkleidungsmarkt eine Systemkonvergenz, bei der hybride Vorhangfassaden-Regenschirmsysteme Anforderungen an Erdbebensicherheit, Wärme- und Schallschutz in einem einzigen Paket erfüllen. Hersteller investieren in digitale Zwillinge und CNC-Formenproduktion, um maßgefertigte Geometrien in großem Maßstab bedienen zu können. Ingenieurbüros bevorzugen GRC gegenüber schwerem Beton auf kranschwierigen Stadtbaustellen, und technische Merkblätter der GRCA (Glass Fibre Reinforced Concrete Association) standardisieren Prüfverfahren, um Zulassungen zu beschleunigen. Nachhaltigkeitsvorgaben fördern demontierbare Vorhangfassaden-Rahmensysteme, die eine künftige Materialtrennung und -verwertung ermöglichen – ein Gestaltungsansatz, der gut zur zementhaltigen Recyclingfähigkeit von GRC passt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbliche Dominanz steht vor Disruption durch den Wohnungssektor

Gewerbegebäude hielten 51,88 % des GRC-Verkleidungsmarktanteils im Jahr 2025, angetrieben durch Unternehmenshauptsitze, Life-Science-Labors und öffentliche Gebäude, bei denen ausdrucksstarke Fassaden die Markenidentität stärken. Rekonfigurierbare Formen und farblich abgestimmte Oberflächenbehandlungen liefern markante Erscheinungsbilder ohne die Kosten für handwerklichen Naturstein und halten GRC auf den Shortlists der Architekten für repräsentative Atrien und Lobbyerweiterungen. Gesundheitseinrichtungen und Bildungsgebäude tragen institutionelles Volumen bei, da sie nicht brennbare Verkleidungen suchen, die hohem Fußgängerverkehr und strengen Hygieneanforderungen standhalten.

Der Wohnungsbau wächst mit einer starken CAGR von 9,74 %, da Bauträger von mittelhohen Gebäuden fabrikseitig installierte Wandpaneele einsetzen, die Bauzeitpläne verkürzen und Nachbarschaftsstörungen minimieren. Modulare Wohnblöcke in Londons Sanierungsgebieten und Tokios Innenentwicklungsgebieten schreiben GRC bereits als Standard-Modulabschluss vor. Rechenzentrumsbetreiber, die unter „Sonstige” eingestuft sind, übernehmen GRC für brandschutzgeprüfte Wände, die auch elektromagnetische Störungen abschirmen. Da die globale Hyperscale-Kapazität bis 2026 voraussichtlich verdoppelt wird, könnte die Nachfrage aus dieser Nische traditionelle institutionelle Segmente überholen und die gesamte adressierbare Basis des GRC-Verkleidungsmarktes erweitern.

Nach Installation: Nachrüstungsmarkt gewinnt an Dynamik

Neubauaktivitäten beanspruchten 62,76 % der GRC-Verkleidungsmarktgröße im Jahr 2025, unterstützt durch die frühzeitige Integration von paneelisierten Gebäudehüllen in BIM-Arbeitsabläufe. Ingenieure optimieren Anschlussplatten und geschosshohe Paneele vor dem Spatenstich und reduzieren so Nacharbeit und Eventualverbindlichkeiten. Dennoch stützen Nachrüstungsprogramme die schnellste CAGR von 9,76 %, angetrieben durch den obligatorischen Austausch brennbarer Aluminium-Verbundwerkstoffe. In Australien gleichen öffentliche Fördermittel die Austauschkosten aus, und Spezialunternehmer bieten schlüsselfertige Austauschpakete an, die es den Bewohnern ermöglichen, in ihren Einheiten zu verbleiben.

Denkmalgerechte Nachrüstungen stützen sich auf ultradünne GRC-Fassadenhäute, die über das ursprüngliche Mauerwerk mit rostfreien geteilten Stiften befestigt werden und Belüftungsspalten erhalten. Dieser Ansatz verbessert die Wärmeschutzleistung um 20–30 %, während Denkmalschutzvorschriften eingehalten werden. Nachrüstungen erschließen auch Gutschriften für eingebetteten Kohlenstoff durch Lebenszeitverlängerung, was für Investoren interessant ist, die ESG-Kennzahlen verfolgen. Da immer mehr Versicherungsgesellschaften die Deckung für risikobehaftete Verkleidungen ablehnen, könnten Nachrüstungsvolumen bis Anfang der 2030er-Jahre Parität mit der Neubaununachfrage erreichen und die Umsatzverteilung im GRC-Verkleidungsmarkt neu gestalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum kommandierte 42,98 % des Umsatzes im Jahr 2025, gestützt durch Chinas Megacity-Pipeline und Indiens Bauinvestitionsfahrplan von 1,4 Billionen USD bis 2025. Lokale Hersteller wie CNBM skalieren die Produktion durch automatisierte Spritzlinien und Robotertrimmen und verkürzen die Vorlaufzeiten für grenzüberschreitende Projekte in ASEAN. Smart-City-Konzepte schreiben kohlenstoffarme Fassaden und integrierte erneuerbare Energien vor, was mit sich entwickelnden GRC-Paneelen, die Photovoltaik-Laminate aufnehmen, harmoniert. Steigende Arbeitskosten an Chinas Küste verlagern einen Teil der Fertigung nach Vietnam und Indonesien, was das regionale Angebot verbreitert und den Preiswettbewerb im GRC-Verkleidungsmarkt intensiviert.

Der Nahe Osten & Afrika verzeichnet mit 9,71 % die höchste CAGR, da Saudi-Arabiens NEOM, die Kulturmuseen der Vereinigten Arabischen Emirate und Ägyptens Neue Verwaltungshauptstadt nicht brennbare Fassaden vorschreiben, die Sommern von 50 °C standhalten. Inländische Champions in Oman und Katar nutzen die GRCA-Mitgliedschaft, um öffentliche Ausschreibungen zu gewinnen, während europäische Akteure lokal kooperieren, um Importzölle und Hydratationswärme-Herausforderungen zu bewältigen. Neue Zivilschutzvorschriften, die 2025 erlassen wurden, synchronisieren sich mit der NFPA 285, verschärfen Fassadenbrandprüfungen und erhöhen die Risikominderungsattraktivität von GRC.

Nordamerika und Europa zeigen ein geringeres, aber stetiges Wachstum, das durch Regulierung statt Volumen getrieben wird. US-amerikanische Jurisdiktionen nehmen auf NFPA 285 basierende Ausnahmen für nicht brennbare Systeme an und vereinfachen die Genehmigung von GRC-Regenschirmfassaden über traditionellen Hohlraum-Barrieranordnungen. Europas Deckengrenze für eingebetteten Kohlenstoff im Jahr 2027 beschleunigt klinkertarme Formulierungen, da Akteure Umweltproduktdeklarationen anstreben, um öffentliche Projektaufträge zu sichern. Die Nachrüstungsnachfrage schnellt im Vereinigten Königreich, Irland und Frankreich in die Höhe, wo brennbare Paneele gesetzlichen Entfernungsfristen unterliegen und die Auftragsbücher im reifen, aber lukrativen GRC-Verkleidungsmarkt robust halten.

Wettbewerbslandschaft

Der GRC-Verkleidungsmarkt bleibt mäßig fragmentiert. Die fünf größten Akteure machen rund 35–40 % des weltweiten Umsatzes aus, während Dutzende von regionalen Spezialisten inländische Pipelines bedienen. Europäische Platzhirsche differenzieren sich durch farbkonsistente, durchgefärbte Fassadenhäute und kohlenstoffneutrale Formulierungen. Nahost-Hersteller glänzen bei der Logistik übergroßer Paneele und liefern 6 m lange Einheiten mit integrierten Hebeösen für Wüsten-Megaprojekte[4]https://www.grca.online/grca-memberships/full-members/zanette-srl. Asiatische Hersteller setzen auf Kosteneffizienz und vertrauen auf hochvolumige Wohnhochhäuser, um Kapazitäten auszulasten.

Technologische Verschiebungen bestimmen die Wettbewerbsreihenfolge. Unternehmen, die digital gesteuerte Formenfräsung einsetzen, können Vorlaufzeiten um 25–30 % verkürzen und gewinnen Ausschreibungsterminpläne, die Verzögerungen sanktionieren. Die Einführung dreidimensionaler Glasfasergewebe verbessert die Biegesteifigkeit außerhalb der Ebene, ermöglicht dünnere Paneele mit gleicher Spannweite und erschließt Versandeinsparungen. GRCA-Vollmitglied-Zertifizierungen, die von mehreren Werken im Januar 2025 erneuert wurden, bleiben ein Qualitätsmerkmal und beeinflussen Ausschreibungskurzlisten. Strategische Rückzüge unterstreichen den Spezialisierungsdruck: Ibstocks Rückzug im März 2025 gab kontinentalen Marktanteil für Rieder und SigmaRocs Verkleidungssparten frei. Im April 2025 schloss SigmaRoc eine Partnerschaft mit Adaptavate, um kohlenstoffarme Wandplattenchemie zu kommerzialisieren, die in GRC-Mischungen einfließen könnte, was eine Querfertilisierung zwischen Fassaden- und Innenplattentechnologien anzeigt. Die Gesamtrivalität orientiert sich an Nachhaltigkeitsnachweisen, Fabrikautomatisierung und schlüsselfertigen Installationspaketen, die das Gesamtprojektrisiko für Bauträger senken.

GRC-Verkleidungsbranche Marktführer

Clark Pacific

Ultratech Cement Pvt Ltd

BB Fiberbeton

Sto Group

Rieder Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Ibstock gab seinen strategischen Rückzug aus der GRC-Verkleidung bekannt, um sich auf Kernmauerwerksprodukte zu konzentrieren, und eröffnete damit Liefermöglichkeiten in Europa

- April 2025: SigmaRoc ist im Rahmen von Projekt Crystal eine Partnerschaft mit Adaptavate eingegangen, um kohlenstoffarme Kalziumkarbonat-Wandplatten zu industrialisieren, was eine breitere Erkundung von Zementalternativen signalisiert

- März 2024: Henley Group weitete sich in GRC-Lösungen aus und integrierte architektonische Mauerwerkserfahrung mit der Herstellung von Verkleidungen

- Januar 2024: China National Building Material investierte in fortschrittliche Fassadenmaterialien und unterstrich damit einen Umsatzanstieg von 15,14 %

Globaler GRC-Verkleidungsmarkt Berichtsumfang

GRC-Verkleidung, oder glasfaserverstärkter Beton, ist ein äußerst vielseitiges Produkt, das zahlreiche Inhaltsstoffe und Elemente, einschließlich Glasfasern, umfasst. Durch das Formen von GRC-Beton in dünne, leichte Paneele kann er in eine Vielzahl unterschiedlicher und umfangreicher Strukturen geformt und verändert werden. Dies macht ihn zu einer der idealen Optionen für alternative vorgefertigte Verkleidungen.

Der GRC-Verkleidungsmarkt ist nach Anwendung (gewerblicher Bau, Wohnungsbau und infrastruktureller Bau) und Region (Nordamerika, Europa, Naher Osten und Afrika, asiatisch-pazifischer Raum und Lateinamerika) segmentiert. Der Bericht bietet Marktgröße und Prognosen für GRC-Verkleidung in Werten (USD) für alle oben genannten Segmente.

| Hinterlüftete Fassadenverkleidung |

| Vorhangfassadensysteme |

| Sonstige |

| Wohngebäude |

| Gewerbegebäude |

| Sonstige |

| Neubau |

| Renovierung & Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Systemtyp | Hinterlüftete Fassadenverkleidung | |

| Vorhangfassadensysteme | ||

| Sonstige | ||

| Nach Anwendung | Wohngebäude | |

| Gewerbegebäude | ||

| Sonstige | ||

| Nach Installation | Neubau | |

| Renovierung & Nachrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der GRC-Verkleidungsmarkt bis 2031 erreichen?

Der GRC-Verkleidungsmarkt soll bis 2031 einen Wert von 54,79 Milliarden USD erreichen, was einer CAGR von 8,32 % über 2026–2031 entspricht.

Welche Region hat den größten Anteil an der GRC-Verkleidungsnachfrage?

Der asiatisch-pazifische Raum hielt 42,98 % der globalen Umsätze im Jahr 2025, angetrieben durch rasche Urbanisierung und Infrastrukturausgaben.

Warum wechseln Bauträger von Aluminium-Verbundwerkstoffen zu GRC-Fassaden?

Strengere Brandschutzvorschriften und steigende Versicherungsprämien auf brennbare Paneele veranlassen Eigentümer, auf nicht brennbare GRC-Systeme umzusteigen, die die Normkonformität vereinfachen und das langfristige Risiko senken.

Wie unterstützt GRC den modularen Bau?

Leichte Paneele werden in fabrikseitig gefertigte volumetrische Module integriert, was Projektterminpläne um bis zu 50 % verkürzt und unter kontrollierten Bedingungen eine gleichbleibende Qualität gewährleistet.

Seite zuletzt aktualisiert am: