Marktgröße und Marktanteil des chinesischen Abfall-zu-Energie (WTE)-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

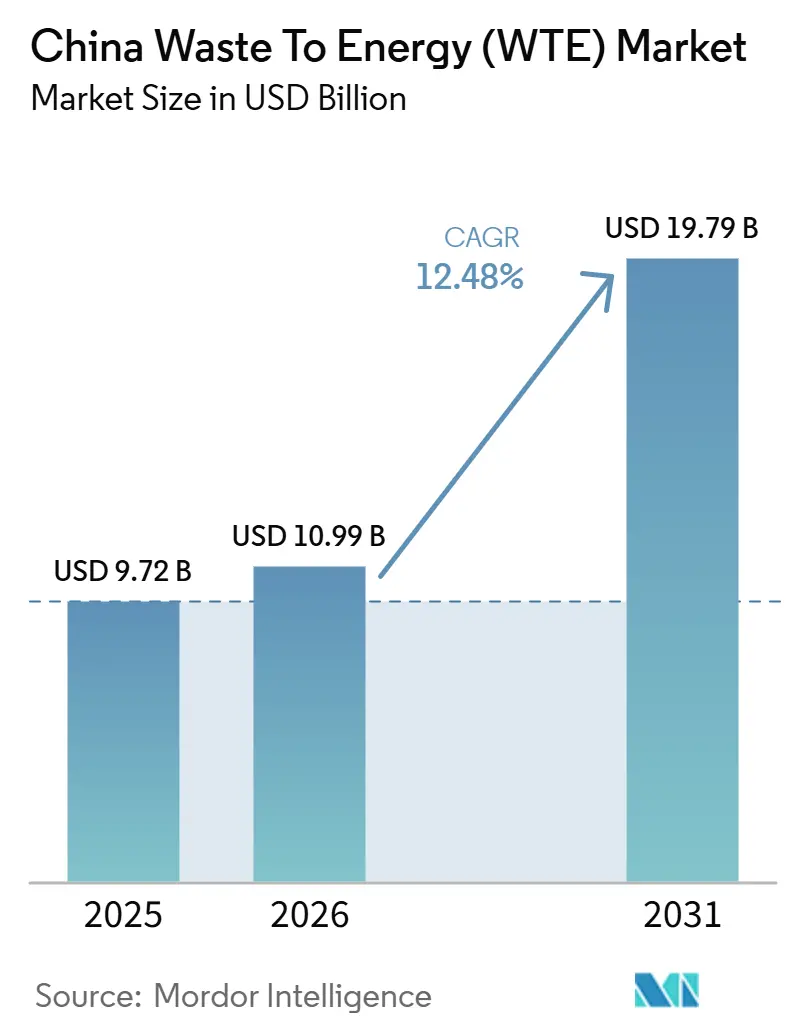

| Marktgröße (2026) | 10.99 Milliarden US-Dollar |

| Marktgröße (2031) | 19.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.48% CAGR |

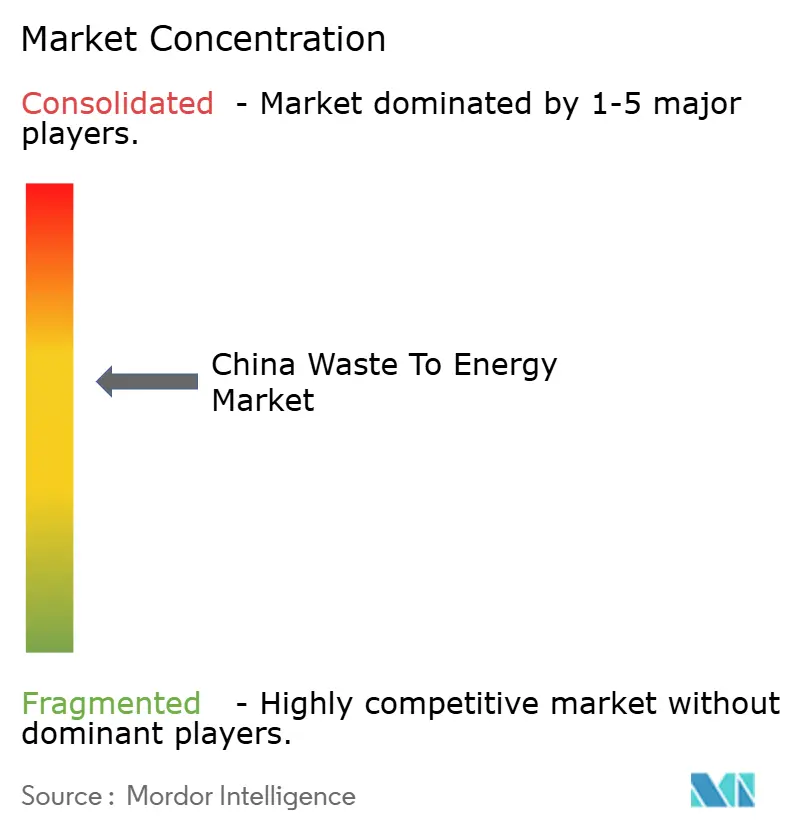

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des chinesischen Abfall-zu-Energie (WTE)-Markts von Mordor Intelligence

Die Größe des chinesischen Abfall-zu-Energie-Marktes wird voraussichtlich von 9,72 Milliarden USD im Jahr 2025 auf 10,99 Milliarden USD im Jahr 2026 steigen und bis 2031 19,79 Milliarden USD erreichen, mit einer CAGR von 12,48 % über den Zeitraum 2026–2031. Die Nachfrage ergibt sich aus Deponievermeidungsvorschriften, Klimaneutralitätszielen und provinziellen Subventionen, die Betreiber in Richtung ultra-überkritischer Nachrüstungen, Biomethan-Aufbereitung und Kraft-Wärme-Kopplungskonfigurationen drängen. Gleichzeitig stagniert die Auslastung bei etwa 73 %, da die obligatorische Haushaltsabfalltrennung und steigende Recyclingquoten hochkalorische Fraktionen von Verbrennungsanlagen abziehen. Betreiber konzentrieren sich daher auf Prozessautomatisierung, Diversifizierung der Einsatzstoffe durch landwirtschaftliche Rückstände sowie Einnahmenoptimierung durch Fernwärmedampf und Kraftstoffe für den Verkehr. Subventionierte Kredite der China Development Bank und die Berechtigung für grüne Anleihen beschleunigen diese Aufrüstungen, doch verschärfte Emissionsobergrenzen gemäß GB 18485-2025 erhöhen die Compliance-Kosten für 320 ältere Anlagen.

Wesentliche Erkenntnisse des Berichts

- Nach Technologie führten thermische Verfahren im Jahr 2025 mit einem Umsatzanteil von 77,1 %, während die biologische Behandlung bis 2031 voraussichtlich mit einem CAGR von 17,8 % wachsen wird.

- Nach Abfallart hielten Siedlungsabfälle im Jahr 2025 einen Anteil von 74,8 %, und landwirtschaftliche Reststoffe verzeichnen bis 2031 einen CAGR von 15,6 %.

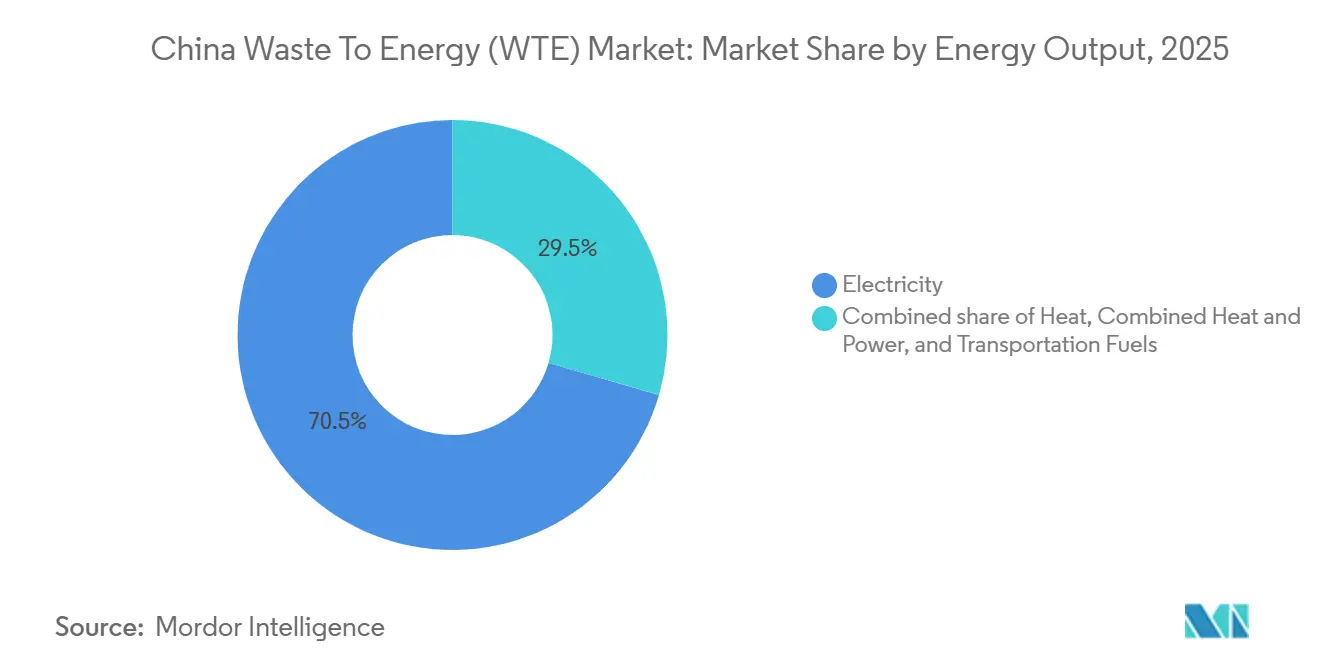

- Nach Energieerzeugung dominierte Strom im Jahr 2025 mit 70,5 % der Marktgröße des chinesischen Abfall-zu-Energie-Markts, während Kraftstoffe für den Verkehr bis 2031 voraussichtlich mit einem CAGR von 18,5 % wachsen werden.

- Nach Endverbraucher entfielen 76,9 % der Nachfrage im Jahr 2025 auf Versorgungsunternehmen und unabhängige Stromerzeuger, während Kraftstoffhändler für den Verkehr den höchsten prognostizierten CAGR von 18,4 % verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse des chinesischen Abfall-zu-Energie (WTE)-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Netzparität bei groß angelegten Verbrennungsanlagen-Nachrüstungen (ultra-überkritisch) | 2.8% | National, mit Schwerpunkt in Guangdong, Zhejiang, Jiangsu, Shandong | Mittelfristig (2–4 Jahre) |

| Nationale Null-Abfall-Stadt-Einführung (113 Städte bis 2027) | 2.5% | National, mit frühen Gewinnen in Peking, Shanghai, Shenzhen, Chengdu | Kurzfristig (≤ 2 Jahre) |

| KI-optimierter Einsatz von Kraft-Wärme-Kopplungs-Exporten für die Fernwärme | 1.2% | Nördliche Provinzen (Peking, Tianjin, Hebei, Liaoning, Jilin) | Mittelfristig (2–4 Jahre) |

| Provinzielle Auflagen zur Beimischung von Ersatzbrennstoff in Zementöfen | 1.5% | Henan, Anhui, Shandong, Hubei (Zementproduktionszentren) | Langfristig (≥ 4 Jahre) |

| Mainstream- politisch gesteuerter Annahmegebühren und Einspeisevergütungssubventionen | 1.8% | National, mit höheren Annahmegebühren in Städten der ersten Klasse (Peking, Shanghai, Shenzhen, Guangzhou) | Kurzfristig (≤ 2 Jahre) |

| Wenig beachtete Aussortierung hochwertiger Kunststoffe zur Steigerung des unteren Heizwerts | 0.9% | Städte der ersten und zweiten Klasse mit obligatorischer Abfalltrennung (Shanghai, Peking, Shenzhen, Guangzhou, Hangzhou, Ningbo) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzparität bei groß angelegten Verbrennungsanlagen-Nachrüstungen (ultra-überkritisch)

Ultra-überkritische Kessel, die oberhalb von 25 Megapascal und 580 °C betrieben werden, steigern den thermischen Nettowirkungsgrad auf 32–35 % und ermöglichen es Anlagen, Strom zu Marktpreisen ohne Einspeisevergütungen zu verkaufen. Die Anlage Baoan Phase III von Shenzhen Energy, die 2025 in Betrieb genommen wurde, produziert 550 kWh pro Tonne Abfall und gewann einen 15-jährigen Stromabnahmevertrag, der die Kohleversorgungskosten unterbietet. Ein Rundschreiben der Nationalen Energieverwaltung empfiehlt die Nachrüstung von 180 Anlagen mit mehr als 1.200 t/d, unterstützt durch Darlehen der China Development Bank in Höhe von 1,67 Milliarden USD. Die Wirtschaftlichkeit der Nachrüstung hängt von langfristigen Abnahmeverträgen ab, da die Spotpreise für Strom in den östlichen Provinzen im Jahr 2025 um 12 % gesunken sind, was die Amortisationszeiten auf 11 Jahre verlängert. Fachkräftemangel im Bereich des ultra-überkritischen Kesselbetriebs hat zu Partnerschaften mit Mitsubishi Heavy Industries und Hitachi Zosen für den Technologietransfer geführt.[1]Nationale Energieverwaltung, "Bekanntmachung zur Förderung der ultra-überkritischen Nachrüstung," Nationale Energieverwaltung, nea.gov.cn

Nationale Null-Abfall-Stadt-Einführung (113 Städte bis 2027)

Der Rahmen schreibt eine 60-prozentige Deponievermeidung bis 2027 vor und sichert damit eine Grundversorgung mit Einsatzstoffen für thermische und biologische Projekte. Die 113 Pilotstädte verarbeiteten 2025 48 % des nationalen Siedlungsabfalls und stellten 11,82 Milliarden USD für die Abfallinfrastruktur bereit, von denen 40 % die anaerobe Vergärung finanzieren. Chengdu allein budgetierte 445,12 Millionen USD für vier Vergärungsanlagen, die jährlich 180 Millionen m³ Biogas für Busse und Fernwärme erzeugen werden. Projekte, die mit kommunalen Masterplänen übereinstimmen, erhalten Umweltgenehmigungen in 14 Monaten gegenüber zuvor 24 Monaten, was die Vorfinanzierungskosten vor dem Bau um etwa 20 % senkt.[2]Ministerium für Ökologie und Umwelt, "Umsetzungsleitlinien für die Zero-Waste-Stadt," Ministerium für Ökologie und Umwelt, mee.gov.cn

KI-optimierter Einsatz von Kraft-Wärme-Kopplungs-Exporten für die Fernwärme

Systeme mit maschinellem Lernen balancieren Dampfentnahme und Stromerzeugung, um den Ertrag zu maximieren. Die Anlage Gaoantun von Beijing Enterprises Environment steigerte ihr Jahreseinkommen 2025 durch die Integration von Wetter- und Preisprognosen um 18 %. Nördliche Provinzen schreiben nun vor, dass Städte mit mehr als 1 Million Einwohnern bis 2028 mindestens 15 % ihrer Wärmeversorgung aus Abfall oder Biomasse beziehen müssen. Die Anfangsinvestition von 2,09–3,48 Millionen USD für Sensoren und Steuerungssoftware begrenzt die Einführung auf erstklassige Betreiber, doch schützen diese Systeme Anlagen vor dem Risiko der Stromabschaltung während der Winterspitzen.

Provinzielle Auflagen zur Beimischung von Ersatzbrennstoff in Zementöfen

Henan, Shandong, Anhui und Hubei verlangen bis 2028 eine Kohlesubstitution von 10–20 % durch Ersatzbrennstoff. Henan lizenzierte 18 Vorverarbeitungszentren mit einem kombinierten Durchsatz von 12.000 t/d, die Brennöfen beliefern, die Deponiegebühren von 5,56–8,35 Millionen USD pro Tonne zahlen. Die durchschnittliche Beimischung erreichte 2025 8 % und verdrängte 6,2 Millionen Tonnen Kohle. Qualitätsschwankungen bleiben eine Einschränkung, was Pilotprogramme zur erweiterten Herstellerverantwortung anregt, die Verpackungsrecyclingmittel in die Ersatzbrennstoffproduktion umleiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Strengere Dioxin/Furan-Emissionsobergrenzen (GB 18485-2025) | -1.8% | National, mit gravierenden Auswirkungen auf Anlagen, die vor 2016 in Betrieb genommen wurden | Kurzfristig (≤ 2 Jahre) |

| Mainstream steigende öffentliche Widerstände und Kosten für die soziale Akzeptanz | -1.2% | National, mit gravierenden Vorfällen in Guangzhou, Wuhan, Chengdu, Hangzhou, Nanjing | Kurzfristig (≤ 2 Jahre) |

| Wenig beachtete recyclingbedingte Einsatzstoffmängel in Städten der ersten Klasse | -1.5% | Shanghai, Peking, Shenzhen, Guangzhou, Hangzhou, Nanjing, Suzhou | Mittelfristig (2–4 Jahre) |

| Volatile Kohlenstoffgutschriftpreise, die die Interne Zinsfußrenditen öffentlich-privater Partnerschaften reduzieren | -0.8% | National, mit höherer Exposition bei Projekten, die auf CCER-Einnahmen angewiesen sind (Biogas-, Biomethan-Anlagen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Dioxin/Furan-Emissionsobergrenzen (GB 18485-2025)

Der neue Standard halbiert die zulässigen Dioxinemissionen auf 0,05 ng TEQ/m³ und schreibt eine kontinuierliche Überwachung vor. Die Einhaltung erfordert 3,48–5,56 Millionen USD pro Anlage für Aktivkohleeinspritzung und Echtzeit-Analysatoren, was die Betriebsmargen um bis zu 6 Prozentpunkte senkt. Etwa 320 vor 2016 gebaute Anlagen stehen vor Nachrüstung oder Schließung. Frühe Vorreiter wie Zhejiang Weiming Environment nutzen die Compliance-Bereitschaft, um 20-jährige Konzessionen mit inflationsindexierten Deponiegebühren zu gewinnen.[3]Ministerium für Ökologie und Umwelt, "GB 18485-2025 Konsultationsentwurf," Ministerium für Ökologie und Umwelt, mee.gov.cn

Recyclingbedingte Einsatzstoffmängel in Städten der ersten Klasse

Die obligatorische Trennung leitet 25–35 % der Siedlungsabfallmasse um, jedoch hauptsächlich Kunststoffe, Papier und Textilien mit einem niedrigeren Heizwert. Shanghais Anlagen verzeichneten zwischen 2023 und 2025 einen Rückgang des Heizwerts um 14 %, was eine um 18 % höhere Mitverbrennung mit Erdgas erzwang. Die Auslastung sank auf 78 %, was die Einnahmen aus Deponiegebühren um 58,42 Millionen USD reduzierte. Betreiber importieren nun Restabfall aus benachbarten Provinzen oder verarbeiten Klärschlamm gegen Premiumentsorgungsgebühren mit, doch interprovenzielle Genehmigungen dauern durchschnittlich neun Monate.[4]Stadtregierung Shanghai, "Fortschrittsbericht zur Abfalltrennung 2025," Stadtregierung Shanghai, sh.gov.cn

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Anaerobe Vergärung gewinnt an Fahrt in einem thermisch dominierten Mix

Thermische Verfahren kontrollierten 2025 77,1 % des chinesischen Abfall-zu-Energie-Marktes, unterstützt durch bewährte GB-18485-Genehmigungswege und eine hohe Toleranz gegenüber gemischten Abfallströmen. Die biologische Behandlung gewinnt mit einer CAGR von 17,8 % an Bedeutung, da Biogas Emissionsgutschriften und Zertifikate für erneuerbares Gas anzieht. Vergasung und Pyrolyse bleiben mit unter 2 % der Kapazität aufgrund von Teerhandhabung und hohem Kapitalaufwand eine Nische.

Die anaerobe Vergärung profitiert vom Neustart des China Certified Emission Reduction-Programms, das 2025 durchschnittlich 13,21 USD pro Tonne CO₂-Äquivalent zahlte und die Projekterträge um bis zu 18 % steigerte. Die Nationale Energieverwaltung zielt darauf ab, die Vergärungskapazität zu verdreifachen, um bis 2030 30 Milliarden m³ Biogas bereitzustellen. Diese Entwicklung positioniert biologische Verfahren dazu, die thermische Dominanz schrittweise zu untergraben, obwohl die Verbrennung nach wie vor 60 % Feuchtigkeit und unsortierte Einsatzstoffe toleriert – eine Fähigkeit, die von Vergärungs- oder Ersatzbrennstofflinien nicht erreicht wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Abfallart: Ländliche Reststoffe wachsen schneller als städtische Abfallströme

Siedlungsabfall machte 2025 74,8 % des Durchsatzes aus, doch landwirtschaftliche und agroindustrielle Rückstände wachsen mit einer CAGR von 15,6 % aufgrund von Strohverwertungsvorschriften, die bis 2028 eine Rückgewinnungsquote von 60 % anstreben. Industrieller Feststoffabfall trug 12 % der Einsatzstoffe bei, Klärschlamm 5 %.

Saisonalität und Lagerkosten stellen Strohprojekte vor Herausforderungen, doch Sammelsubventionen von 6,96–11,13 USD pro Tonne und flexible Einspeisevergütungskontingente verbessern die Wirtschaftlichkeit. Die Mitverbrennung von Klärschlamm zieht Entsorgungsgebühren an, die doppelt so hoch sind wie bei Haushaltsabfall, was städtischen Betreibern hilft, durch Recycling verlorene Kapazitäten aufzufüllen. Diese Trends verbreitern die Ressourcenbasis für den chinesischen Abfall-zu-Energie-Markt und stehen im Einklang mit der Politik zur Revitalisierung ländlicher Gebiete.

Nach Energieerzeugung: Kraftstoffe für den Verkehr bieten die nächste Wachstumskurve

Strom behielt 2025 einen Wertanteil von 70,5 %. Bio-SNG, Bio-LNG und Ethanol expandieren jedoch mit einer CAGR von 18,5 % dank einer Anforderung von 10 % erneuerbarem Anteil am Kraftstoff für schwere Nutzfahrzeuge bis 2030. PetroChina und Sinopec unterzeichneten 15-jährige Biomethan-Abnahmeverträge mit Preisaufschlägen von 25–30 % gegenüber fossilem Gas, was die Projektfinanzierbarkeit beschleunigt.

Kraft-Wärme-Kopplungsanlagen, die 2025 18 % der Kapazität ausmachten, erreichen einen thermischen Wirkungsgrad von 65 % und erzielen höhere Einnahmen pro Tonne Abfall, sind jedoch auf nördliche Provinzen mit langen Heizperioden beschränkt. Die Produktion von Kraftstoffen für den Verkehr ist kapitalintensiv; die Bio-LNG-Verflüssigung kostet 16,69–25,04 Millionen USD pro 100 Millionen m³ Jahreskapazität, profitiert jedoch von grünen Anleihen, die 80–120 Basispunkte unter kommerziellen Krediten bepreist sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen dominieren weiterhin, Kraftstoffhändler wachsen am schnellsten

Versorgungsunternehmen und unabhängige Stromerzeuger kauften im Jahr 2025 unter öffentlich-privaten Partnerschaftskonzessionen 76,9 % der Produktion. Kraftstoffhändler für den Verkehr sind die am schnellsten wachsenden Kunden mit einem CAGR von 18,4 % und beziehen Biomethan-Mischungen zur Erfüllung von Vorschriften für erneuerbare Kraftstoffe.

Versorgungsunternehmen sehen sich schwindender Einspeisevergütungsunterstützung und schwierigeren Annahmegebührenverhandlungen gegenüber, was sie zur Diversifizierung in Betriebs- und Wartungsdienstleistungen veranlasst. Industrielle Eigenverbrauchsanlagen in der Lebensmittel-, Papier- und Chemieindustrie nutzen betriebseigenen Abfall, um Energiekosten zu senken und Null-Deponie-Vorschriften zu erfüllen, und machten im Jahr 2025 7 % der Kapazität aus.

Geografische Analyse

Küstenprovinzen wie Guangdong, Zhejiang, Jiangsu und Shandong beherbergen über 50 % der nationalen Kapazität, doch Binnenregionen erhalten im Rahmen des 14. Fünfjahresplans zunehmend Subventionen. Guangdong allein betrieb 2025 Verbrennungsanlagen mit 98.000 t/d, produzierte 14,2 TWh Strom und erzielte 166,92 Millionen USD an Emissionsgutschriften. Zheijiangs Initiative „Zero-Waste-Provinz” finanziert die anaerobe Vergärung mit garantierten Deponiegebühren von 16,69 Millionen USD pro Tonne für organische Stoffe.

Städte der ersten Kategorie kämpfen nun mit Einsatzstoffdefiziten. Beijings Anlagen arbeiteten 2025 mit einer Auslastung von 76 % und importieren 1.200 t/d aus Hebei und Tianjin gegen Prämientransfergebühren. Das Binnenland Henan fügte in den Jahren 2024–2025 16.500 t/d Kapazität in 18 Anlagen hinzu, finanziert zu 3,2 % Zinsen über Kredite staatlicher Banken. Sichuan leitet 667,68 Millionen USD in 500 ländliche Vergärungsanlagen, die Stroh und Gülle über Dorfgenossenschaften beziehen.

Das Yangtze-Flussdelta erprobt ein integriertes Abfallmanagement, das bis 2028 vorschreibt, dass 80 % des Provinzabfalls innerhalb der Provinz behandelt werden müssen, was Ersatzbrennstoffzentren für Zementöfen ankurbelt. Das Perlflussdelta exportiert technologisches Know-how über chinesische Bau-Betriebs-Übertragungsverträge in ASEAN-Märkte. Nördliche Provinzen rüsten Anlagen, die ausschließlich Strom erzeugen, für die Fernwärmeversorgung um; Hebei strebt an, bis 2030 25 % der städtischen Wärmeversorgung aus Abfallenergie zu decken. Diese regionalen Politiken diversifizieren die Chancen und schützen den chinesischen Abfall-zu-Energie-Markt vor einer Sättigung der Küstenregionen.

Wettbewerbslandschaft

Die fünf größten Betreiber kontrollieren etwa 40 % der installierten Kapazität, was auf eine mäßige Konzentration hindeutet. Die Marktführer schwenken von kapitalintensiven Bauprojekten auf dienstleistungsintensive Modelle wie Technologielizenzierung und Drittanbieterbetrieb um. China Everbright Environment und Mitsubishi Heavy Industries vermarkten gemeinsam ultra-überkritische Kesselkonstruktionen, während Zheneng Jinjiang mit PetroChina Biomethan-Aufbereitungsvorhaben eingeht.

Kleinere Unternehmen sichern sich Nischen in der Klärschlammtrocknung, Ersatzbrennstoffproduktion und KI-basierten Anlagenoptimierung, die einen geringeren Kapitalbedarf erfordern, aber Prämienmargen erzielen. Die Einhaltung von GB 18485-2025 ist ein entscheidender Differenziator; Anlagen, die Rauchgasnachrüstungen nicht finanzieren können, werden mit einem Abschlag von 20–30 % auf den Wiederbeschaffungswert übernommen. Die Gemeinschaftsunternehmen von Veolia melden mehrere Patente für Zusammensetzungsvorhersage und vorausschauende Wartung an und lizenzieren die Software zu Umsatzbeteiligungsbedingungen, die die Anlagenverfügbarkeit erhöhen und den Hilfskraftstoffverbrauch um bis zu 20 % senken.

Strategische Schwerpunkte umfassen nun Fernwärmedampfverträge, Bio-LNG-Liefervereinbarungen und Bau-Betriebs-Übergabe-Exporte nach Südostasien. Diese Diversifizierung streut das Risiko, während die Einspeisevergütungsunterstützung ausläuft, erhöht jedoch den Wettbewerbsdruck um qualifizierte Arbeitskräfte, proprietäre Daten und die Aggregation von Kohlenstoffgutschriften. Die chinesische Abfall-zu-Energie-Branche bewegt sich daher in Richtung leistungsbasierter Konkurrenz statt bloßer Größe.

Marktführer der chinesischen Abfall-zu-Energie (WTE)-Branche

-

China Everbright Environment Group

-

Zheneng Jinjiang Environment Holding

-

Grandblue Environment

-

Zhejiang Weiming Environment Protection

-

Dynagreen Environmental Protection

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der Staatsrat Chinas stellte einen ehrgeizigen Aktionsplan vor, der darauf abzielt, die Kapazitäten des Landes zur Behandlung von Feststoffabfällen erheblich zu steigern. Die Initiative betonte die Behandlung von Feststoffabfällen, die die öffentliche Gesundheit und die Sicherheit am Arbeitsplatz unmittelbar beeinträchtigen.

- Dezember 2025: Chongqing, eine der größten Städte Chinas, vollzog einen bedeutenden Wandel in der städtischen Abfallwirtschaft, indem es vollständig von der Deponierung von Haushaltsabfällen zur Abfall-zu-Energie-Verbrennung überging.

- Oktober 2025: Xi'an rüstete seine Abfallbehandlungsanlagen auf und verwandelte Abfall durch eine Strategie der „Verbrennungssubstitution und Klassifizierungsförderung” in wertvolle Ressourcen. Das Projekt zur schadlosen Behandlung und Kraft-Wärme-Kopplung von Haushaltsabfall in Gaoling versorgte fünf Schlüsselbereiche, darunter den Bezirk Gaoling, den Bezirk Weiyang und den internationalen Hafen Chanba. Es umfasste drei mechanische Rostöfen mit je 750 Tonnen, zwei Dampfturbinen mit je 25 Megawatt und zwei Generatoren mit je 30 MW.

- September 2025: Die Präsentation von SUS ENVIRONMENT mit dem Titel

Schlüsseltechnologien und Anwendungen für kohlenstoffarme und effiziente Abfall-zu-Energie-Nutzung

gewann die höchste Auszeichnung in der Kategorie Grüne Industrie beim BRICS-Industrieinnovationswettbewerb 2025.

Berichtsumfang des chinesischen Abfall-zu-Energie (WTE)-Marktberichts

Abfall-zu-Energie ist der Prozess der Energieerzeugung in Form von Strom und Wärme durch die primäre Behandlung von Abfall oder dessen Verarbeitung zu einem Brennstoff.

Der chinesische Abfall-zu-Energie-Markt ist segmentiert nach Technologie, Abfallart, Energieerzeugung, Endverbraucher und Geografie. Nach Technologie ist der Markt in physikalische, thermische und biologische Verfahren segmentiert. Nach Abfallart ist der Markt in Siedlungsabfälle, Industrieabfälle, landwirtschaftliche und agro-industrielle Reststoffe, Klärschlamm und sonstige Abfallströme segmentiert. Nach Energieerzeugung ist der Markt in Strom, Wärme, Kraft-Wärme-Kopplung und Kraftstoffe für den Verkehr segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen und unabhängige Stromerzeuger (IPPs), industrielle Eigenverbrauchsanlagen, Fernwärmebetreiber und Kraftstoffhändler für den Verkehr segmentiert. Für jedes Segment wurden Marktgrößen und Prognosen auf der Basis von Werten (USD) bereitgestellt.

| Physikalisch (Ersatzbrennstoff, mechanisch-biologische Behandlung) |

| Thermisch (Verbrennung/Verbrennung, Vergasung, Pyrolyse und Plasmalichtbogen) |

| Biologisch (anaerobe Vergärung, Fermentation) |

| Siedlungsabfälle |

| Industrieabfälle |

| Landwirtschaftliche und agro-industrielle Reststoffe |

| Klärschlamm |

| Sonstige (gewerbliche, Bau-, Gefahrenabfälle) |

| Strom |

| Wärme |

| Kraft-Wärme-Kopplung (KWK) |

| Kraftstoffe für den Verkehr (Bio-SNG, Bio-LNG, Ethanol) |

| Versorgungsunternehmen und unabhängige Stromerzeuger (IPPs) |

| Industrielle Eigenverbrauchsanlagen |

| Fernwärmebetreiber |

| Kraftstoffhändler für den Verkehr |

| Nach Technologie | Physikalisch (Ersatzbrennstoff, mechanisch-biologische Behandlung) |

| Thermisch (Verbrennung/Verbrennung, Vergasung, Pyrolyse und Plasmalichtbogen) | |

| Biologisch (anaerobe Vergärung, Fermentation) | |

| Nach Abfallart | Siedlungsabfälle |

| Industrieabfälle | |

| Landwirtschaftliche und agro-industrielle Reststoffe | |

| Klärschlamm | |

| Sonstige (gewerbliche, Bau-, Gefahrenabfälle) | |

| Nach Energieerzeugung | Strom |

| Wärme | |

| Kraft-Wärme-Kopplung (KWK) | |

| Kraftstoffe für den Verkehr (Bio-SNG, Bio-LNG, Ethanol) | |

| Nach Endverbraucher | Versorgungsunternehmen und unabhängige Stromerzeuger (IPPs) |

| Industrielle Eigenverbrauchsanlagen | |

| Fernwärmebetreiber | |

| Kraftstoffhändler für den Verkehr |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Abfall-zu-Energie-Markts?

Die Marktgröße des chinesischen Abfall-zu-Energie-Markts beträgt im Jahr 2026 10,99 Milliarden USD.

Wie schnell wird der Sektor voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 12,48 % expandiert und bis 2031 einen Wert von 19,79 Milliarden USD erreicht.

Welches Technologiesegment wächst am schnellsten?

Die biologische Behandlung, hauptsächlich die anaerobe Vergärung, entwickelt sich mit einem CAGR von 17,8 %.

Warum ziehen Binnenprovinzen neue Kapazitäten an?

Subventionen und Darlehen von Politikbanken lenken Investitionen in Provinzen wie Henan und Sichuan, wo das Abfallaufkommen jährlich um 8–10 % steigt, die Behandlung jedoch hinterherhinkt.

Wie wird sich GB 18485-2025 auf die Betreiber auswirken?

Die strengere Emissionsobergrenze zwingt ältere Anlagen, jeweils 3,48–5,56 Millionen USD für Rauchgasaufrüstungen auszugeben oder die Schließung zu riskieren.

Seite zuletzt aktualisiert am: