Größe und Marktanteil des taiwanesischen Einzelhandelsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 119.26 Milliarden US-Dollar |

| Marktgröße (2026) | 123.66 Milliarden US-Dollar |

| Marktgröße (2031) | 148.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

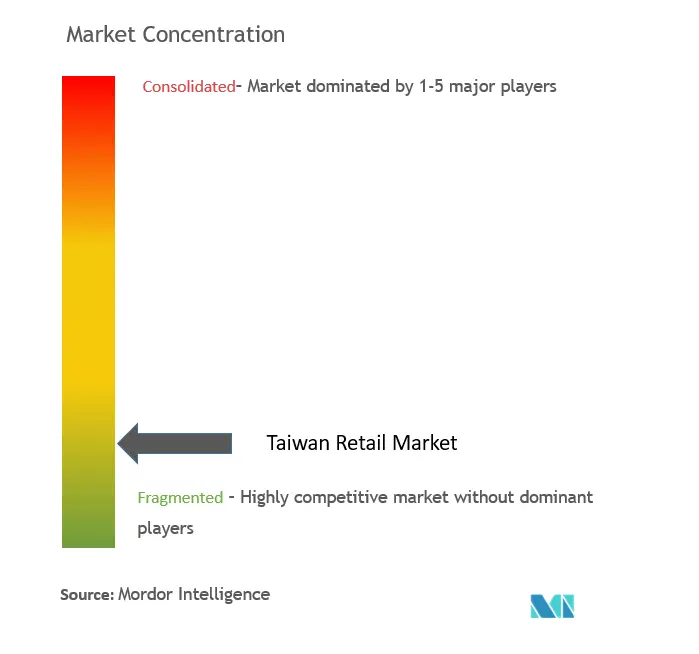

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Einzelhandelsmarktes von Mordor Intelligence

Die Größe des taiwanesischen Einzelhandelsmarktes wird im Jahr 2026 auf 123,66 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 119,26 Milliarden USD, mit Projektionen für 2031 von 148,17 Milliarden USD, was einer CAGR von 3,69 % im Zeitraum 2026–2031 entspricht. Robuste Kaufkraft, hohe städtische Dichte und rasche Digitalisierung stützen ein stetiges Wertwachstum, auch wenn die Volumenzunahme stagniert. Fusionen wie die Übernahme von RT-Mart durch PX Mart für 11,5 Milliarden TWD (358,8 Millionen USD) zeigen, wie Konsolidierung die Verhandlungsstärke gegenüber Lieferanten stärkt und die Logistik auf der letzten Meile optimiert. Dichte Netzwerke von Convenience-Stores – 6,98 Filialen pro 10.000 Einwohner – fungieren als betriebsbereite Fulfillment-Hubs und schaffen ein starkes Omnichannel-Ökosystem, mit dem rein online tätige Anbieter nur schwer mithalten können [1]Taiwan News, „Taiwan verfügt über einen Convenience-Store pro 1.703 Einwohner”, taipeitimes.com. . Die demografische Alterung schränkt gleichzeitig das Arbeitsangebot ein, steigert jedoch die Nachfrage nach gesundheitsorientierten Produkten und Dienstleistungen, was Einzelhändler dazu veranlasst, in KI-gesteuerte Prozessautomatisierung und seniorenfreundliches Merchandising zu investieren. Indes signalisiert die Regulierungsaufsicht – exemplarisch durch die Blockierung der 950-Millionen-USD-Übernahme von Foodpanda durch Uber durch die Fair Trade Commission – dass künftige Marktanteilsgewinne mehr von Dienstleistungsinnovation als von spektakulären Übernahmen abhängen werden.

Wesentliche Erkenntnisse des Berichts

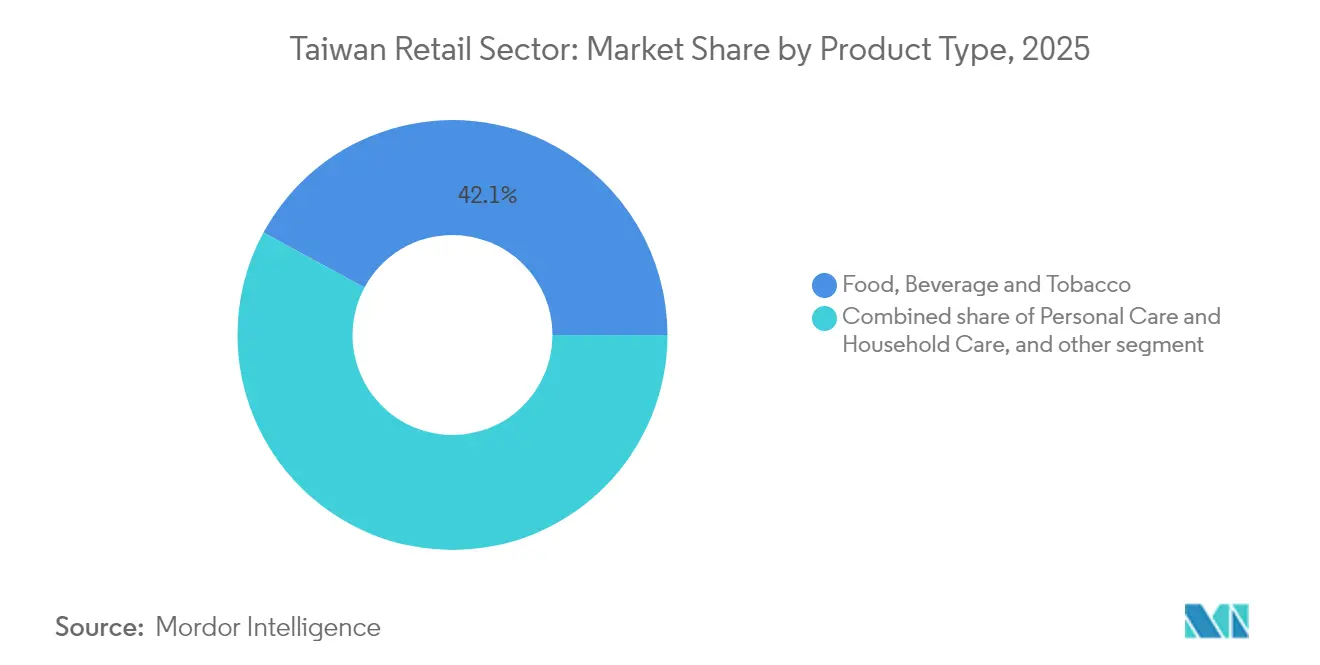

- Nach Produktkategorie führten Lebensmittel, Getränke & Tabakwaren mit einem Marktanteil von 42,10 % am taiwanesischen Einzelhandelsmarkt im Jahr 2025; Elektronik & Haushaltsgeräte werden voraussichtlich bis 2031 eine CAGR von 8,05 % erzielen.

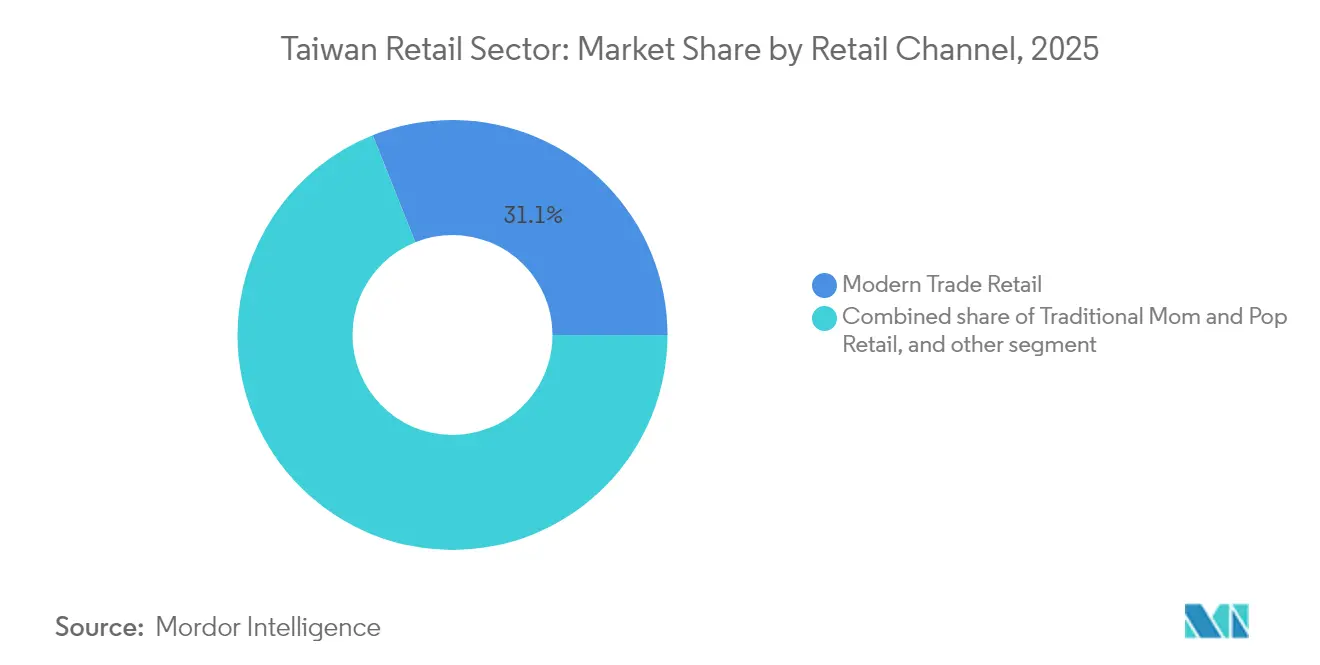

- Nach Vertriebskanal hielt der moderne Handel im Jahr 2025 einen Anteil von 31,05 % am taiwanesischen Einzelhandelsmarkt, während E-Commerce & sonstige Kanäle voraussichtlich die höchste CAGR von 11,85 % bis 2031 verzeichnen werden.

- Nach Format entfielen im Jahr 2025 29,00 % des taiwanesischen Einzelhandelsmarktes auf Convenience-Stores, während Fachgeschäfte mit einer CAGR von 8,70 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den taiwanesischen Einzelhandelsmarkt

Analyse der Wirkung von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dichte der Convenience-Stores und O2O-Ökosysteme | +1.2% | National, konzentriert in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Mobile-First-E-Commerce und digitaler Zahlungsverkehr-Boom | +0.9% | National, höhere Durchdringung in Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung fördert gesundheitsorientierte Einzelhandelsnachfrage | +0.7% | National, frühe Zuwächse in Taipeh, Taichung, Kaohsiung | Langfristig (≥ 4 Jahre) |

| Einzelhandelskonsolidierung schreibt Lieferantenbedingungen neu | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender Livestream-Handelszufluss | +0.4% | National, Jugendsegment | Kurzfristig (≤ 2 Jahre) |

| Subventionen für intelligenten Einzelhandel und 5G-Ausbau | +0.3% | National, Pilotprogramme in Großstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dichte der Convenience-Stores und O2O-Ökosysteme

Taiwans führende Convenience-Store-Unternehmen wie 7-Eleven und FamilyMart haben sich zu digitalen Drehscheiben entwickelt, die Finanzdienstleistungen, Paketannahme und zubereitete Mahlzeiten anbieten und gleichzeitig Echtzeit-Transaktionsdaten in KI-gestützte Bestandsverwaltungssysteme einspeisen. Das 7-Eleven-Netzwerk von President Chain Store betrieb 2024 6.859 Filialen mit einem durchschnittlichen Umsatz von 30,1 Millionen TWD (940.000 USD) pro Filiale und bot nahezu jedem städtischen Haushalt eine Same-Day-Delivery an. Von Fujitsu unterstützte Pilotprojekte nutzen Blockchain-Zahlungen und computervisionsgestützte Regalüberwachung, um Schwund zu minimieren und die Nachfüllprozesse zu automatisieren [2]Fujitsu, „Feldversuch für digitale Technologie im FamilyMart-Konzeptstore”, fujitsu.com. . Diese Fähigkeiten stärken die Omnichannel-Stärke des taiwanesischen Einzelhandelsmarktes, indem sie Offline-Komfort mit Online-Reichweite verbinden.

Mobile-First-E-Commerce und digitaler Zahlungsverkehr-Boom

Digitale Geldbörsen und kontaktlose Karten verarbeiteten 2024 Transaktionen im Wert von 8,3 Billionen TWD (258,96 Milliarden USD), ein Anstieg von 14,2 %, da die Smartphone-Durchdringung sich der 90-%-Marke näherte und Livestream-Shopping zum Mainstream wurde [3]Cnyes, „Analyse der mobilen Zahlungsbranche in Taiwan 2025”, cnyes.com. . Das Ziel der Finanzaufsichtsbehörde (Financial Supervisory Commission) von 10 Billionen TWD (312 Milliarden USD) bis 2026 spiegelt die systematische Digitalisierung aller Einzelhandels-Touchpoints wider. Mobile-First-Plattformen nutzen Taiwans 90-prozentige Smartphone-Durchdringung, um nahtlose Einkaufserlebnisse zu schaffen, wobei Livestream-Commerce als entscheidender Konversionskanal entstanden ist, bei dem 73 % der Online-Käufer Videoinhalte nutzen. Shopee dominiert mit einem Livestream-Präferenzanteil von 62 %, gefolgt von Facebook mit 36 %, was darauf hindeutet, dass die Integration von Social Commerce eher inkrementelle Umsätze generiert als Kanäle zu substituieren. Dieser Mobile-First-Ansatz ermöglicht Mikro-Targeting-Fähigkeiten, die traditionelle Einzelhandelsformate nicht erreichen können, insbesondere für Impulskäufe in den umsatzstarken Abendstunden zwischen 20:00 und 22:00 Uhr.

Alternde Bevölkerung fördert gesundheitsorientierte Einzelhandelsnachfrage

Taiwans demografischer Wandel beschleunigt die Nachfrage nach funktionellen Lebensmitteln und gesundheitsorientierten Einzelhandelskategorien, wobei der Markt für Altenpflege im Jahr 2025 einen Wert von 3,6 Billionen TWD (112,32 Milliarden USD) erreichte. Die Auszeichnung für seniorenfreundliche Lebensmittel 2025 (Silver-Friendly Food Awards) zog 135 Unternehmen an, die 350 Produkte einreichten, was den branchenweiten Schwenk hin zu altersgerechten Ernährungslösungen belegt. Große Lebensmittelhersteller bringen spezialisierte Produktlinien für Senioren mit Kauproblemen auf den Markt und betonen dabei hohen Proteingehalt und leicht konsumierbare Formate. Dieser demografische Wandel schafft nachhaltige Wettbewerbsvorteile für Einzelhändler, die frühzeitig Vertriebsbeziehungen mit spezialisierten Lieferanten aufbauen, da die Wechselkosten steigen, sobald ältere Verbraucher eine Markentreue entwickeln. Die Anforderung des Landwirtschaftsministeriums (Ministry of Agriculture), dass 10 % der Zutaten in seniorenfreundlichen Produkten aus taiwanesischer Landwirtschaft stammen müssen, fördert zudem die Entwicklung inländischer Lieferketten.

Einzelhandelskonsolidierung schreibt Lieferantenbedingungen neu

Die Übernahme von RT-Mart durch PX Mart verändert die Dynamik bei Lieferantenverhandlungen grundlegend durch zentralisierte Einkaufsmacht und betrifft 20 % des taiwanesischen Marktes für schnelldrehende Konsumgüter (FMCG) [4]FoodNext, „Silver-Friendly Food Awards präsentieren Innovationen in der Seniorenernährung”, foodnext.net. . Das konsolidierte Unternehmen implementiert Konsignationssysteme, bei denen Lieferanten das Bestandsrisiko tragen und nachträgliche Abzugsgebühren auf Basis der Verkaufsleistung zahlen, was traditionelle Großhandelsmargen zugunsten der Einzelhändler verschiebt. Diese strukturelle Veränderung zwingt Lieferanten dazu, Direktvertriebskapazitäten an Endverbraucher aufzubauen oder eine reduzierte Rentabilität zu akzeptieren, was Trends zur vertikalen Integration in den Kategorien Lebensmittel und Getränke beschleunigt. Kleinere Lieferanten stehen unter besonderem Druck, da ihnen die Verhandlungsmacht gegenüber konsolidierten Einzelhandelskäufern fehlt, was möglicherweise eine Konsolidierung auf Herstellerebene vorantreibt. Das Monitoring dieser Praktiken durch die Fair Trade Commission legt nahe, dass regulatorische Eingriffe die aggressivsten Konditionen begrenzen könnten, die grundlegende Machtverschiebung jedoch zugunsten großformatiger Einzelhändler ausfällt.

Analyse der Wirkung von Wachstumshemmnissen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kannibalisierungsrisiko durch Filialsättigung | -0.8% | National, ausgeprägt in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und steigende Lohnuntergrenze | -0.6% | National, Konzentration im Dienstleistungssektor | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen infolge von Spannungen in der Straße von Taiwan | -0.7% | National, insbesondere importabhängige Sektoren | Kurz- bis mittelfristig (1–3 Jahre) |

| Alternde Bevölkerung verringert die Verbraucherbasis | -0.5% | National, stärker ausgeprägt in ländlichen Gebieten | Mittel- bis langfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Kannibalisierungsrisiko durch Filialsättigung

Die Einzelhandelsdichte Taiwans nähert sich physischen Grenzen, da die Anzahl der Convenience-Stores 13.706 Filialen übersteigt und damit eine Filiale pro 1.703 Einwohner ergibt. Diese Sättigung löst Kannibalisierungseffekte aus, bei denen neue Filialöffnungen die bestehende Nachfrage primär umverteilen, anstatt inkrementelles Umsatzwachstum zu generieren. Die Expansion von 7-Eleven auf über 7.000 Filialen im Jahr 2025 zeigt das anhaltende Netzwerkwachstum trotz abnehmender Renditen an einzelnen Standorten. Marktführer reagieren, indem sie den Fokus von der Filialanzahl auf die Optimierung der Umsätze bestehender Filialen durch Technologieeinsatz verlagern, einschließlich intelligenter Verkaufsautomaten und unbemannter Filialformate, die Personalkosten senken und gleichzeitig die Marktpräsenz aufrechterhalten. Die Herausforderung verschärft sich in städtischen Kerngebieten, wo die Mietkosten weiter steigen, während sich die Besucherströme hin zu Einkaufszentren in Vororten und Online-Kanälen verlagern.

Arbeitskräftemangel und steigende Lohnuntergrenze

Taiwans Einzelhandelssektor sieht sich mit akutem Arbeitskräftemangel konfrontiert, wobei 73 % der Arbeitgeber Schwierigkeiten bei der Personalgewinnung melden, insbesondere für kundenorientierte Tätigkeiten, die Sprachkenntnisse und kulturelle Sensibilität erfordern. Die Expansion der Halbleiterindustrie verschärft diese Herausforderung, indem sie Arbeitnehmer mit höheren Löhnen anzieht und so Aufwärtsdruck auf die Vergütungspakete im Einzelhandel ausübt. Die Löhne im Dienstleistungssektor sind für über 60 % der Arbeitnehmer seit drei Jahren eingefroren, was die Arbeitszufriedenheit senkt und die Fluktuationsraten erhöht. Einzelhändler reagieren durch Automatisierungsinvestitionen, wobei FamilyMart KI-gestützte Bestandssysteme einsetzt und 7-Eleven unbemannte Filialkonzepte einführt, um die Abhängigkeit von Arbeitskräften zu reduzieren. Allerdings begrenzen Bedenken hinsichtlich der Servicequalität die vollständige Einführung der Automatisierung, insbesondere für komplexe Transaktionen und ältere Kundensegmente, die menschliche Interaktion bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesundheitsfokus verändert das Ausgabeverhalten

Lebensmittel, Getränke & Tabakwaren blieben die größte Kategorie und machten im Jahr 2025 42,10 % des Marktanteils im taiwanesischen Einzelhandel aus, da Verbraucher verzehrfertige Mahlzeiten und Premium-Kaffeeangebote bevorzugten. Für Elektronik & Haushaltsgeräte wird bis 2031 eine CAGR von 8,05 % prognostiziert – das schnellste Wachstumstempo unter allen Produktlinien. Die Verbreitung von KI-gestützten Luftreinigern und intelligenten Kochgeräten untermauert diesen Trend und hebt die Größe des taiwanesischen Einzelhandelsmarktes für dieses Segment deutlich über historische Durchschnittswerte. Körperpflege & Haushalt profitiert von der alternden Bevölkerung, was das Wachstum bei Inkontinenzartikeln für Erwachsene, allergenarmen Waschmitteln und Nahrungsergänzungsmitteln antreibt. Bekleidung, Schuhe & Accessoires sehen sich zwar Margendrucke durch grenzüberschreitende Fast Fashion ausgesetzt, verzeichnen jedoch durch die Orientierung auf inländische Designer und nachhaltige Fasern weiterhin ein mittleres einstelliges Wachstum. Möbel, Spielzeug & Hobby profitieren von urbanen Renovierungstrends, da Stadtbewohner das Leben auf kleinem Raum optimieren. Die Kategorien Industrie & Automobil bleiben stabil, ihre Aussichten sind eher an die Nachfrage nach Elektrofahrzeug-Zubehör als an die Wartung von Benzinmotoren geknüpft.

In den nächsten fünf Jahren werden Einzelhändler Premium-Gesundheits-SKUs in der Nähe von täglichen Grundnahrungsmitteln platzieren, um Impulskäufe anzuregen und den Warenkorbwert zu maximieren. Die Produktlokalisierung beschleunigt sich, da die Behörden eine Vorgabe von 10 % inländischen Zutaten für seniorenfreundliche Lebensmittel durchsetzen, was lokalen Landwirten hilft und Lieferketten verkürzt. Omnichannel-Merchandising bietet Click-and-Collect-Flexibilität, sodass Käufer Haushaltsgeräte-Bundles im Geschäft testen können, bevor sie die digitale Zahlung abschließen. Handelsmarken weiten sich auf proteinreiche Snacks und umweltfreundliche Waschmittel aus und binden preissensible Verbraucher trotz Kosteninflation. Diese Kategoriediversifizierung stärkt die Widerstandsfähigkeit des taiwanesischen Einzelhandelsmarktes gegenüber isolierten Nachfrageschocks wie Zollerhöhungen oder einem Rückgang des Tourismus.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Vertriebskanal: Nahtlose Einkaufserlebnisse überwinden Kanalsilos

Der moderne Handel machte im Jahr 2025 31,05 % der Größe des taiwanesischen Einzelhandelsmarktes aus, dank seines breiten Sortiments und aggressiver Treueprogramme. Dennoch werden E-Commerce & sonstige Kanäle mit einer CAGR von 11,85 % wachsen, da reibungslose Rückgaben, Same-Day-Lebensmittellieferungen und Livestream-Aktionen urbane Millennials ansprechen. Der inländische Marktführer Momo verzeichnete 2024 einen Rekordumsatz von 112,56 Milliarden TWD (3,51 Milliarden USD) und nutzt seine eigene Logistik, um Net Promoter Scores zu schützen und ausländische Plattformen abzuwehren. Traditionelle Tante-Emma-Läden verlieren Marktanteile, bestehen aber in ländlichen Regionen fort, wo persönliche Beziehungen Schnelligkeit übertrumpfen. Kanalübergreifende Hybridmodelle entstehen: PX Mart beschränkt Zahlungen auf das eigene PX Pay, erfasst dabei Transaktionsdaten und senkt Interbankenentgelte.

Omnichannel-Käufer weisen einen um 30 % höheren Jahresumsatz auf, was Einzelhändler dazu veranlasst, Bestandsübersichten und Treuepunkte über Apps, Kioske und physische Regale hinweg zu integrieren. Grenzüberschreitende Marktplätze bringen Produktneuheiten und Preisdruck, aber inländische Akteure kontern mit besserem Kundendienst nach dem Kauf und lokaler Garantieabdeckung. Da 5G zum Standard wird, verwischen Augmented-Reality-Produktdemos und kaufbare Videos die Grenzen zwischen Stöbern und Kaufen weiter. Wettbewerbsintensität hängt daher weniger vom Besitz eines spezifischen Kanals ab als davon, Einkaufserlebnisse im gesamten taiwanesischen Einzelhandelsmarkt zu orchestrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Format: Convenience-Stores dominieren, Fachgeschäfte beschleunigen sich

Convenience-Stores hielten im Jahr 2025 einen Anteil von 29,00 % am taiwanesischen Einzelhandelsmarkt, da ihre 24/7-Öffnungszeiten, Fertiggerichte und Rechnungszahlungskioske fest in den Alltag integriert sind. Fachgeschäfte werden voraussichtlich am schnellsten mit einer CAGR von 8,70 % wachsen, angetrieben von Schönheitsboutiquen, Tierbedarfsgeschäften und Ernährungskliniken, die Fachkompetenz in ihrer Kategorie bieten. Supermärkte halten ihre stabile Dynamik aufrecht, indem sie lokale Produkte und Kochbox-Abonnements kuratieren. Verbrauchermärkte bekämpfen E-Grocery-Wettbewerber durch den Ausbau von Curbside-Pickup-Bereichen und dynamischen Preisanzeigen. Kaufhäuser verkleinern ihre Bekleidungsflächen und bauen gleichzeitig Erlebniszonen aus – Buchcafés, Kunstausstellungen –, die die Verweildauer verlängern.

KI-gestützte Regalanalysen ermöglichen es Convenience-Ketten, Fehlbestände um 20 % zu reduzieren und den Umsatz bestehender Filialen auch in gesättigten Bezirken zu steigern. Facheinzelhändler setzen Mitgliedschafts-Apps ein, die Gesundheitsdiagnosen oder personalisierte Kosmetikmischungen anbieten, und vertiefen so die Kundenbindung. Unbemannte Mini-Stores und intelligente Schließfächer erscheinen in Bürogebäuden und erschließen Mikro-Commerce-Nachfrage in Pendlerpausen. Insgesamt stärken diese Veränderungen den Schwenk des taiwanesischen Einzelhandelsmarktes hin zu datengestützten Mikroformaten statt zu reiner Flächenexpansion.

Wettbewerbslandschaft

Der taiwanesische Einzelhandelsmarkt wird von wenigen dominanten Akteuren angeführt, wobei die fünf größten Ketten einen erheblichen Marktanteil halten. Die Expansion von PX Mart durch Fusionen hat President Chain Store dazu veranlasst, sein Handelsmarkenangebot auszubauen und mit dem Lagerhaus-Club-Format von Costco zusammenzuarbeiten, um wettbewerbsfähige Preise zu halten. Carrefour Taiwan konzentriert sich auf die Verfeinerung seiner Gourmet-Lebensmittellinien, um sich von Tiefdiskount-Wettbewerbern abzuheben. Zunehmend verdrängt Technologie den Preis als wichtigsten Wettbewerbsvorteil. Die autonomen Roboter von Coretronic beispielsweise helfen großen Einzelhändlern, die Kommissionierzeit im Lager erheblich zu reduzieren.

Einzelhandelsinnovationen entwickeln sich rasch weiter: 7-Eleven führt Computerisions-Kioske in ganz Taiwan ein, die die Kassierzeiten auf nur 15 Sekunden reduzieren und es dem Personal ermöglichen, sich auf kundenorientiertere Aufgaben zu konzentrieren. Grenzüberschreitende E-Commerce-Plattformen setzen auf algorithmische dynamische Preisgestaltung, aber inländische Einzelhändler reagieren mit integrierten Treueprogramm-Ökosystemen. Diese Systeme bieten Mehrwert durch Transit-Karten-Aufladungen, Kleinstversicherungspolicen und Versorgungsrechnungszahlungen. Dies vertieft das Kundenbindungsengagement und baut gleichzeitig datengestützte Vorteile auf. Unterdessen spielen Regulierungsbehörden wie die Fair Trade Commission weiterhin eine starke Rolle bei der Gestaltung der Marktdynamik.

Proaktive Regulierung hat groß angelegte Fusionen erschwert und Schritte in Richtung monopolistischer Kontrolle eingedämmt. Infolgedessen bleibt der taiwanesische Einzelhandelsmarkt trotz Konsolidierungsdruck wettbewerbsfähig. Mit Blick auf die Zukunft entstehen neue Wachstumsbereiche. Dazu gehören auf Altenpflege ausgerichteter Einzelhandel, nachhaltige Mode im Einklang mit Kreislaufwirtschaftsprinzipien und kohlenstoffarme Lieferketten. Diese Sektoren sind von etablierten Akteuren und ausländischen Wettbewerbern noch weitgehend unerschlossen und bieten neue Chancen für Innovation und Investitionen.

Marktführer im taiwanesischen Einzelhandel

PX Mart (inkl. RT-Mart)

President Chain Store (7-Eleven, Carrefour-Anteil)

Costco Taiwan

FamilyMart Taiwan

Momo.com

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: PX Mart schloss die Umbenennung aller RT-Mart-Standorte unter dem Namen „MEGA PXMART” ab und integrierte über 1.200 Standorte in eine einheitliche Lieferkettenplattform.

- August 2025: Präsident Lai startete „Langzeitpflege 3.0” (Long-Term Care 3.0) und stellte neue Subventionen bereit, die die Nachfrage nach intelligenten Gesundheitsprodukten in den Einzelhandelsregalen steigern.

- Juli 2025: Far Eastern Group eröffnete einen 5G-fähigen Logistik-Hub mit automatisierten Palettenförderern für Swire Coca-Cola und FamilyMart.

- Juni 2025: Costco Taiwan kooperierte mit Uber Eats für einen landesweiten Lieferservice aus 14 Lagerhäusern und macht Kirkland-Produkte für Online-Warenkörbe zugänglich.

Berichtsumfang des taiwanesischen Einzelhandelsmarktes

Einzelhandel bezeichnet den Verkauf von Verbrauchsgütern oder Dienstleistungen an Kunden über verschiedene Vertriebskanäle zur Gewinnerzielung. Dieser Bericht beleuchtet die taiwanesische Einzelhandelsbranche und bietet eine umfassende Hintergrundanalyse. Er bewertet aufkommende Trends in den einzelnen Segmenten, beleuchtet bedeutende Veränderungen in der Marktdynamik und gibt einen übergeordneten Marktüberblick.

Die taiwanesische Einzelhandelsbranche ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist die Branche in Lebensmittel, Getränke und Tabakwaren, Körperpflege und Haushalt, Bekleidung, Schuhe und Accessoires, Möbel, Spielzeug und Hobby, Industrie und Automobil, Elektronik und Haushaltsgeräte sowie sonstige Produkttypen unterteilt. Nach Vertriebskanal ist die Branche in Verbrauchermärkte, Supermärkte, Convenience-Stores, Fachgeschäfte, Kaufhäuser, E-Commerce und sonstige Vertriebskanäle gegliedert. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Lebensmittel, Getränke und Tabakwaren |

| Körperpflege und Haushaltspflege |

| Bekleidung, Schuhe und Accessoires |

| Möbel, Spielzeug und Hobby |

| Industrie und Automobil |

| Elektronik und Haushaltsgeräte |

| Sonstige Produkte |

| Traditioneller Tante-Emma-Handel |

| Moderner Handel |

| E-Commerce und sonstige Kanäle |

| Verbrauchermärkte |

| Supermärkte |

| Convenience-Stores |

| Kaufhäuser |

| Fachgeschäfte |

| Sonstige (Drogeriemärkte, Cash-and-Carry, Großhandel) |

| Nach Produkttyp | Lebensmittel, Getränke und Tabakwaren |

| Körperpflege und Haushaltspflege | |

| Bekleidung, Schuhe und Accessoires | |

| Möbel, Spielzeug und Hobby | |

| Industrie und Automobil | |

| Elektronik und Haushaltsgeräte | |

| Sonstige Produkte | |

| Nach Vertriebskanal | Traditioneller Tante-Emma-Handel |

| Moderner Handel | |

| E-Commerce und sonstige Kanäle | |

| Nach Format | Verbrauchermärkte |

| Supermärkte | |

| Convenience-Stores | |

| Kaufhäuser | |

| Fachgeschäfte | |

| Sonstige (Drogeriemärkte, Cash-and-Carry, Großhandel) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der taiwanesische Einzelhandelsmarkt im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Die Größe des taiwanesischen Einzelhandelsmarktes erreichte im Jahr 2026 einen Wert von 123,66 Milliarden USD und wird voraussichtlich bis 2031 auf 148,17 Milliarden USD bei einer CAGR von 3,69 % anwachsen.

Welche Produktkategorie trägt den größten Umsatz bei?

Lebensmittel, Getränke & Tabakwaren repräsentieren mit 42,10 % des Umsatzes den größten Beitrag.

Welcher Vertriebskanal wächst am schnellsten?

E-Commerce & sonstige Kanäle werden voraussichtlich bis 2031 mit einer CAGR von 11,85 % wachsen, da Livestream-Shopping und grenzüberschreitende Plattformen an Bedeutung gewinnen.

Was treibt die Expansion von Fachgeschäften an?

Die steigende Nachfrage nach kuratierten Beauty-, Tierbedarfs- und Gesundheitsprodukten treibt eine CAGR von 8,70 % bei Fachgeschäften an.

Wie wirkt sich die Konsolidierung auf Lieferanten aus?

Große Ketten wie PX Mart setzen Konsignations- und datengestützte Gebührenstrukturen ein, die das Bestandsrisiko verlagern und die Lieferantenmargen senken.

Welche regulatorischen Maßnahmen prägen den Wettbewerb?

Die Fair Trade Commission setzt strenge Fusions-Schwellenwerte durch, was durch ihre Blockierung der Foodpanda-Übernahme durch Uber im Jahr 2024 veranschaulicht wird, um den Marktwettbewerb zu wahren.

Seite zuletzt aktualisiert am: