Größe und Marktanteil des Festkörperlaufwerk Marktes China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

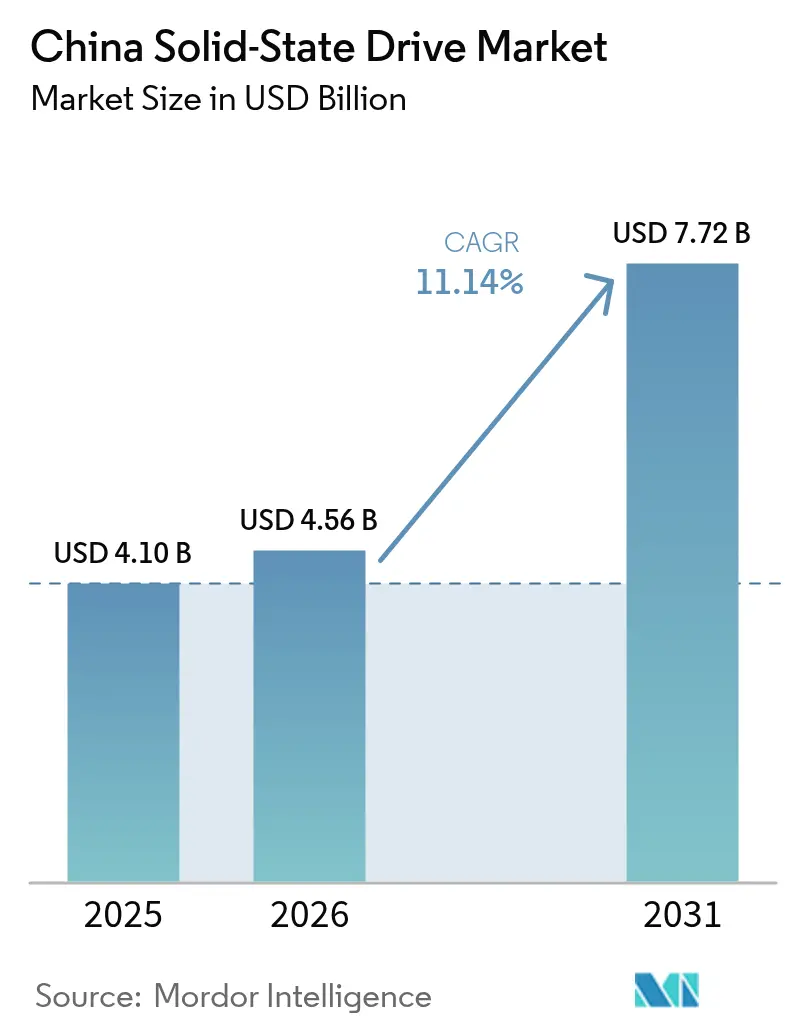

| Marktgröße im Basisjahr (2025) | 4.10 Milliarden US-Dollar |

| Marktgröße (2026) | 4.56 Milliarden US-Dollar |

| Marktgröße (2031) | 7.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Festkörperlaufwerk Marktes China von Mordor Intelligence

Die Größe des chinesischen Festkörperlaufwerk Marktes wird voraussichtlich von USD 4,10 Milliarden im Jahr 2025 auf USD 4,56 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 11,14 % über 2026–2031 USD 7,72 Milliarden erreichen. Ein nationaler Vorstoß zum Aufbau von mehr als 20 intelligenten Rechenzentren, kombiniert mit dem staatlich geförderten Programm „Daten-Ost-West-Transfer” (Ost-Daten-West-Rechen-Programm), untermauert eine stetige Nachfrage nach hochleistungsfähigem PCIe/NVMe-Speicher, der KI-Trainingscluster im großen Maßstab versorgen kann. Inländische NAND-Durchbrüche, wie YMTCs 232-Lagen-Xtacking 4.0, verstärken die Ziele der Versorgungssicherheit und verringern gleichzeitig den Technologierückstand gegenüber globalen Marktführern. Ein rascher Wechsel von HDD zu SSD bei Verbrauchergeräten, gekoppelt mit der Lokalisierung von Controller-IP, verbreitert die Umsatzbasis über Enterprise-Kunden hinaus. Unterdessen standardisieren Hyperscale- und Colocation-Betreiber auf aufkommende E1.S-Formfaktoren, um den Energiebedarf zu senken und die Rack-Dichte zu erhöhen. Der chinesische Festkörperlaufwerk Markt profitiert daher von synchronisierter politischer Unterstützung, steigenden KI-Arbeitslasten und einem Bedarf an fortschrittlichen Schnittstellen, die latenzempfindliche Anwendungen bedienen. [1]Data Center Knowledge Staff, "China plant 20 intelligente Rechenzentren, um 300 Exaflops zu erreichen," Data Center Knowledge, datacenterknowledge.com

Wichtigste Erkenntnisse des Berichts

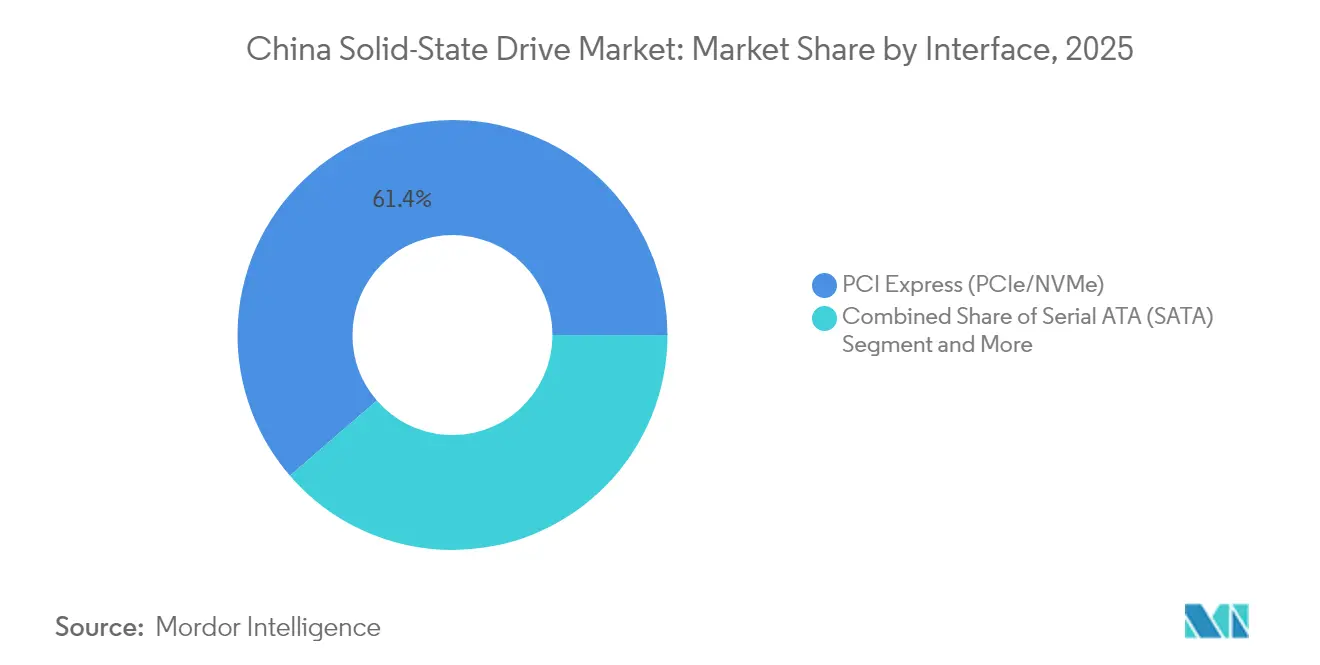

- Nach Schnittstelle hielt PCIe/NVMe im Jahr 2025 einen Marktanteil von 61,35 % am chinesischen Festkörperlaufwerk Markt und wächst bis 2031 mit einem CAGR von 14,32 %.

- Nach Formfaktor erzielte M.2 im Jahr 2025 einen Umsatzanteil von 47,20 %, während U.2/E1.S bis 2031 voraussichtlich mit einem CAGR von 15,55 % wachsen wird.

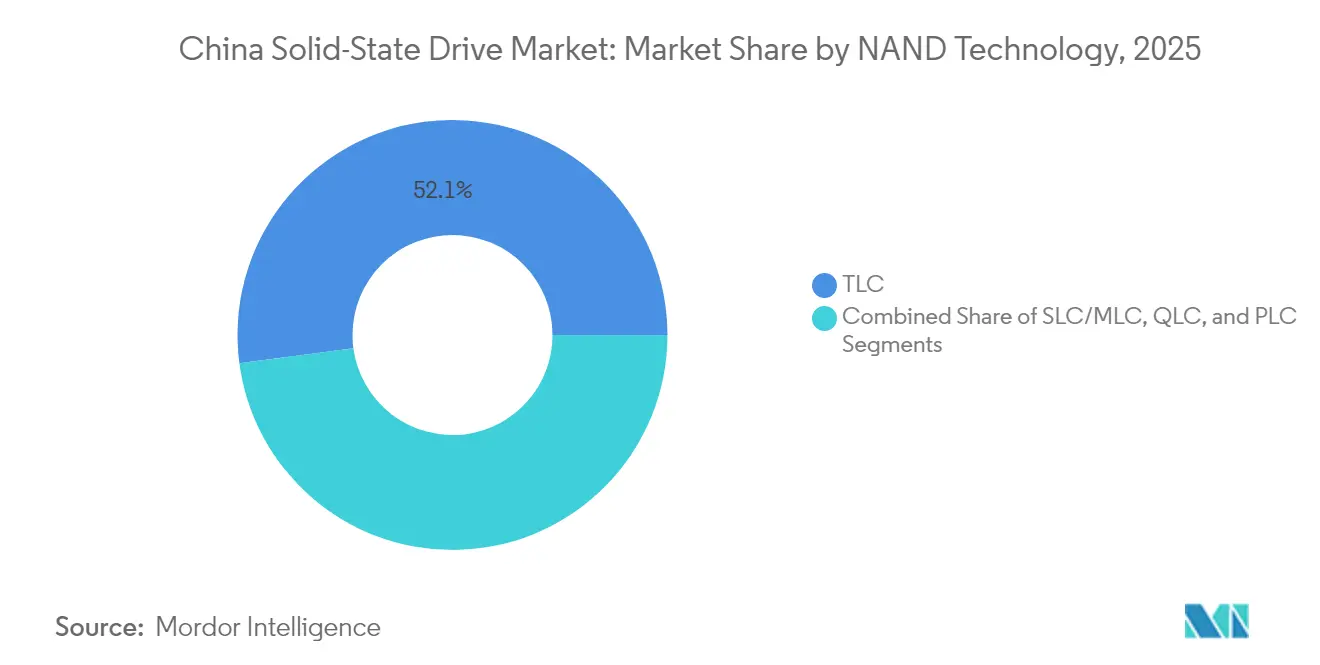

- Nach NAND-Technologie entfiel TLC im Jahr 2025 auf 52,10 % der Größe des chinesischen Festkörperlaufwerk Marktes; QLC wächst bis 2031 mit einem CAGR von 17,92 %.

- Nach Anwendung entfielen Enterprise-Implementierungen im Jahr 2025 auf 57,40 % des Marktes und wachsen mit einem CAGR von 14,74 %.

- Nach Endverbraucher verzeichneten Hyperscale- und Colocation-Rechenzentren für 2026–2031 den schnellsten CAGR von 16,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Festkörperlaufwerk Marktes China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rechenzentrumsausbau für KI-Arbeitslasten | +3.2% | Peking-Tianjin-Hebei, Jangtse-Flussdelta, Guangdong-Hongkong-Macao | Mittelfristig (2–4 Jahre) |

| Wechsel von HDD zu SSD bei Verbrauchergeräten | +2.8% | Erstklassige Städte im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Ausbau des „Ost-Daten-West-Rechen”-Programms | +2.1% | Westliche Cluster: Guizhou, Innere Mongolei, Gansu, Ningxia | Langfristig (≥ 4 Jahre) |

| Lokalisierung der NAND-Lieferkette | +1.9% | Fertigungsanlagen in Hubei und Jiangsu | Mittelfristig (2–4 Jahre) |

| Edge- und In-Storage-Verarbeitung für IIoT | +1.4% | Industriegebiete Jiangsu, Zhejiang, Guangdong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rechenzentrumsausbau für KI-Arbeitslasten

Chinas KI-Rechenkapazität ist auf dem Weg, bis 2025 300 Exaflops zu überschreiten, was die SSD-Kapazitätsanforderungen für Modelltrainingsserver von heute 30 TB auf 100 TB bis zum Ende des Jahrzehnts steigert. Kingsoft Clouds KS3-Hochgeschwindigkeitsimplementierung, die auf Solidigm-QLC-Laufwerken basiert, erzielt bereits 1 Tbps pro Petabyte – 100-mal schneller als vergleichbare HDD-Arrays. Inferenz-Arbeitslasten expandieren noch schneller, wobei die Speichernachfrage bis 2030 voraussichtlich 447 Exabyte erreichen wird. Cloud-Anbieter wechseln zu im Inland verpackten PCIe 5.0 NVMe-SSDs, um die Versorgung angesichts von Exportkontrollen zu sichern. Infolgedessen profitiert der chinesische Festkörperlaufwerk Markt von einem direkten Volumenzuwachs durch jedes zusätzliche Rack mit in Betrieb genommenen KI-Servern. [2]Solidigm Engineering Team, "Kingsoft Cloud erreicht 1 Tbps/PB mit QLC-SSDs," Solidigm, solidigm.com

Wechsel von HDD zu SSD bei Verbrauchergeräten

Die Akzeptanz von SSD-ausgestatteten Laptops und Desktops bei Verbrauchern beschleunigt sich, da Arbeitslasten zur Inhaltserstellung auf 4K- und 8K-Formate verlagert werden. Samsungs Werk in Xi'an erholte sich 2024 auf eine Auslastung von 70 %, was die lokale NAND-Versorgung für Smartphone-OEMs stabilisierte. Der inländische Anbieter UNIS liefert nun PCIe-5.0-Laufwerke mit 14,9 GB/s, was den Leistungsunterschied zu internationalen Alternativen verringert und Vertriebspartnern Kostenentlastung bietet. Obwohl die Schwäche bei PCs aus der Pandemiezeit die Einzelhandelspreise dämpfte, signalisieren kontrollierte Produktionspläne stabilere Bedingungen Ende 2025, was den Verbraucherkanal des chinesischen Festkörperlaufwerk Marktes stützt.

Staatlicher Ausbau des „Ost-Daten-West-Rechen”-Programms

Der nationale Plan zur Weiterleitung von östlichem Datenverkehr zu erneuerbaren Energiestandorten im Westen mobilisiert RMB 400–500 Milliarden an Infrastrukturausgaben über acht Hub-Knoten. Guizhou und die Innere Mongolei gewähren subventionierten Strom an Hauptmieter wie Tencent, sofern die Latenzvorgaben unter 20 ms bleiben. Solche Anforderungen machen Hochgeschwindigkeits-SSD-Caches für Echtzeit-Arbeitslasten erforderlich und schaffen gebündelte Beschaffungsmöglichkeiten für inländische Anbieter. Die Politik diversifiziert den chinesischen Festkörperlaufwerk Markt auch über Küstenmetropolen hinaus und steigert langfristige Volumina in Binnenprovinzen.

Lokalisierung der NAND-Lieferkette

YMTC verarbeitet nahezu 500.000 Wafer pro Monat auf heimischem Werkzeug, und sein 232-Lagen-QLC-Die führt die Welt nun bei der Bit-Dichte mit 19,8 Gb/mm² an. Baidu, Alibaba, Tencent und Huawei haben jeweils mehrjährige Lieferverträge mit lokalen Modulpartnern unterzeichnet, um sich gegen das Risiko von Exportkontrollen abzusichern. Obwohl YMTC 2024 einen kurzfristigen Verlust verzeichnete, unterstreichen frische Kapitalzuflüsse und IP-Gewinne eine strukturelle Verlagerung hin zur Selbstversorgung. Diese Entwicklungen schützen die chinesische Festkörperlaufwerk-Branche vor externen Preisschocks und stärken den übergeordneten Entwicklungspfad des chinesischen Festkörperlaufwerk Marktes.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NAND-Preiszyklusvolatilität | –2.3% | Landesweit, verbunden mit globalem Angebot | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollbeschränkungen bei fortschrittlichen Fertigungsanlagen | –1.8% | Inländische Fertigungsanlagen bei 1x-nm-Knoten | Mittelfristig (2–4 Jahre) |

| Stromversorgungsobergrenzen für Hyperscale-Rechenzentren | –1.1% | Östliche Metropolen und westliche Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

NAND-Preiszyklusvolatilität

Die Spotpreise schwankten 2024 erheblich, als schwache Laptop-Nachfrage auf eine erhöhte Fertigungsauslastung bei Kioxia und Western Digital traf. Chinesische Tier-2-SSD-Marken sahen sich mit gedrückten Margen konfrontiert, was Controller-Upgrades verzögerte und Werbebudgets verkürzte. Terminkontrakte mit YMTC entwickeln sich zwar als Absicherungsinstrument, doch Bestandsungleichgewichte können die kurzfristigen Verkaufsmengen im chinesischen Festkörperlaufwerk Markt weiterhin beeinträchtigen.

Exportkontrollbeschränkungen bei fortschrittlichen Fertigungsanlagen

Die Vorschriften des Büros für Industrie und Sicherheit aus dem Jahr 2024 stoppten Lieferungen von modernsten EUV- und Hochseitenätzsystemen und verlangsamten den inländischen Fortschritt unterhalb von 1x-nm-Knoten. YMTC und andere Fertigungsanlagen haben sich mit lokalen Geräteherstellern zusammengetan, doch Herausforderungen bei der Abscheidegleichmäßigkeit und Defektkontrolle bleiben bestehen. Die Kostenstrafe für Alternativen riskiert, das Premium-Segment der chinesischen Festkörperlaufwerk-Branche zu dämpfen, bis lokal entwickelte Fertigungsanlagen ausgereift sind. [3]Quelle: Holland & Knight Handelsrechtsgruppe, "USA fügen fortschrittliche Chip-Fertigungsanlagen zu chinesischen Exportbeschränkungen hinzu," Holland & Knight, hklaw.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schnittstelle: PCIe/NVMe-Dominanz beschleunigt die Enterprise-Akzeptanz

PCIe/NVMe-Laufwerke machten 2025 61,35 % der Größe des chinesischen Festkörperlaufwerk Marktes aus und sind auf dem Kurs für einen CAGR von 14,32 %, angetrieben von KI-Clustern, die latenzarmen Durchsatz erfordern. Enterprise-Käufer bevorzugen PCIe-4.0- und 5.0-Lanes, um die Trainingszeit für Transformer-Modelle zu verkürzen, was die gemischten Durchschnittsverkaufspreise für inländische Anbieter steigert. SATA behält einen Fußabdruck in Entry-Level-Notebooks, doch sein Anteil sinkt von Quartal zu Quartal, da Verbraucher auf PCIe-basierte Laptops umsteigen. SAS bleibt in veralteten geschäftskritischen Arrays erhalten, wo Dual-Port-Zuverlässigkeit die rohe Geschwindigkeit überwiegt. Schnittstellenupgrades bleiben daher ein zentrales Element der Produktdifferenzierung im chinesischen Festkörperlaufwerk Markt.

Zweite-Generation-PCIe-5.0-Controller von Innogrit und Maxio fügen Co-Prozessorblöcke für On-Drive-KI-Caching hinzu. Da ODMs diese Chips im Cloud-Maßstab qualifizieren, erschließt die chinesische Festkörperlaufwerk-Branche neue Leistungsstufen, ohne die Energiebudgets zu opfern. PCIe-6.0-Roadmaps versprechen zweistellige Effizienzgewinne, die mit dem nationalen Ziel der Reduzierung von Rechenzentrumsemissionen übereinstimmen. Diese Fortschritte stärken Chinas Ambitionen, in der Speicherwertschöpfungskette aufzusteigen und gleichzeitig das Exportpotenzial für indigene IP-Blöcke zu vergrößern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: M.2 führt, während U.2/E1.S für Hyperscale aufsteigt

M.2-Module hielten 2025 einen Marktanteil von 47,20 % am chinesischen Festkörperlaufwerk Markt und werden von OEMs für schlanke und leichte Designs bevorzugt. Die Kategorie U.2/E1.S soll jedoch bis 2031 jährlich um 15,55 % wachsen, da Hyperscaler der Wartungsfreundlichkeit und Luftströmung in KI-Racks Priorität einräumen. E1.S-Laufwerke unterstützen 25-W-Hüllkurven und erleichtern die thermische Drosselung bei PCIe-5.0-Implementierungen. Ihre Hot-Swap-Bequemlichkeit beschleunigt die Wiederherstellung nach Ausfällen, ein Schlüsselmetrik in Cloud-SLAs.

Konverter von 2,5-Zoll-Schächten auf EDSFF-Schienen sind am Zhangbei-Campus von Alibaba im Gange, was einen Migrationspfad für bestehende Standorte signalisiert. Unterdessen behalten Add-in-Card-SSDs eine Nische in spezialisierten Beschleuniger-Knoten, wo Bandbreitensättigung Dichteanforderungen überwiegt. Insgesamt veranschaulicht die Formfaktorverschiebung, wie Design-Entscheidungen auf Rack-Ebene die Lieferkette des chinesischen Festkörperlaufwerk Marktes beeinflussen.

Nach NAND-Technologie: TLC-Dominanz mit QLC-Beschleunigung

TLC-Laufwerke trugen 2025 52,10 % zur Größe des chinesischen Festkörperlaufwerk Marktes bei und bieten ein ausgewogenes Verhältnis zwischen Ausdauer und Wirtschaftlichkeit für Mainstream-Arbeitslasten. QLC-Volumina, obwohl kleiner, wachsen mit 17,92 %, da Cloud-Archive und KI-Datenseen niedrige Kosten pro Bit priorisieren. YMTCs 232-Lagen-QLC übertrifft globale Dichtecharts und ermöglicht es chinesischen CSPs, Kaltdaten-Ebenen zu konsolidieren, ohne Importrisiken einzugehen. SLC und MLC behalten Fußabdrücke in der Luft- und Raumfahrt sowie IIoT-Geräten, die extreme Haltbarkeit erfordern.

Weitere Gewinne hängen von controller-seitigen LDPC-Verbesserungen ab, die QLC-Schreibermüdung abmildern. Inländische Firmware-Anbieter experimentieren mit datenplatzierungs-KI, um Lebenszyklen zu verlängern, was eine tiefere Reife des Ökosystems in der chinesischen Festkörperlaufwerk-Branche signalisiert. Mit Blick in die Zukunft weisen Prototyp-PLC-Würfel auf den nächsten Kapazitätsknoten hin, obwohl die Volumenakzeptanz außerhalb des 2030-Fensters bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Enterprise-Wachstum übertrifft das Client-Segment

Enterprise-Implementierungen erzielten 2025 57,40 % des Umsatzes und expandieren mit einem CAGR von 14,74 %, angetrieben von KI, ERP-Modernisierung und souveränen Cloud-Mandaten. Stromausfallschutz, intelligente Telemetrie und TCG-Opal-Verschlüsselung unterscheiden Premium-SKUs von Einzelhandelsprodukten. Umgekehrt folgen Client-Laufwerke Smartphone- und Gaming-Zyklen; gedämpfte Smartphone-Erneuerungen 2024 bremsten das Wachstum, aber aufgeschobene Nachfrage soll die Lieferungen Ende 2025 wiederbeleben.

OEM-Bündelungsstrategien verknüpfen Enterprise-SSD-Bestellungen zunehmend mit inländischen Server-CPU-Sockeln und steigern so die lokale Wertschöpfung. Unterdessen profitiert das Client-Segment vom PCIe-5.0-Trickle-Down, das Mid-Range-Notebooks Sofort-Reaktionsfähigkeit verleiht. Diese zweigleisige Dynamik sichert die Volumenresilienz im chinesischen Festkörperlaufwerk Markt unabhängig von Enterprise-Kapitalausgabenschwankungen.

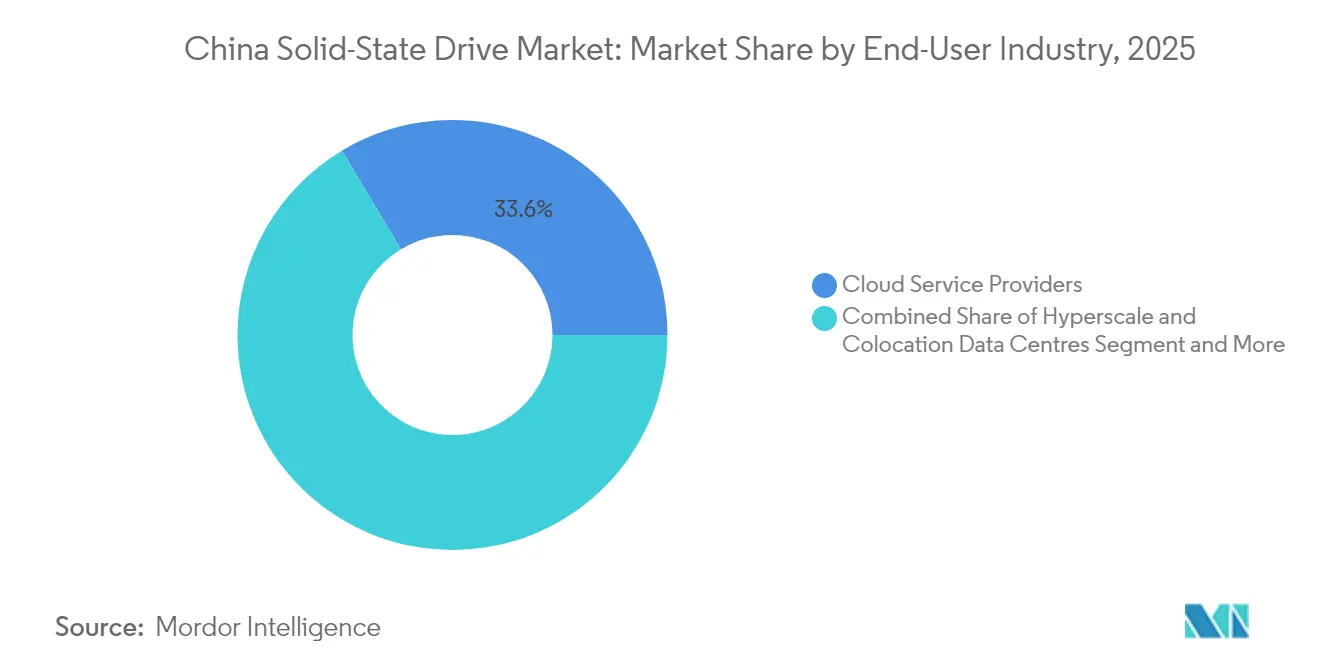

Nach Endverbraucherbranche: Cloud-Anbieter führen bei Hyperscale-Beschleunigung

Cloud-Dienstleister machten 2025 33,60 % der Lieferungen aus, während Hyperscale- und Colocation-Betreiber mit dem schnellsten CAGR von 16,95 % bei aggressiven KI-Rollouts aufwarten. Consumer-Electronics-Marken nehmen große M.2-Chargen ab, doch ihre jährlichen Schwankungen erzeugen Volatilität. Industrieautomation und Edge-Gateways nehmen robuste SKUs auf, da Fabriken im Rahmen von Industrie-4.0-Mandaten digitalisieren. Automobil- und Transportsektoren zeigen steigenden SSD-Inhalt pro Fahrzeug, der von Infotainment-Caches bis hin zur ADAS-Ereignisaufzeichnung reicht.

Staatliche Rechenzentrum-Projekte, die häufig über die drei staatlichen Telekommunikationsunternehmen abgewickelt werden, garantieren Ankeraufträge, die die Fertigungsauslastung stabilisieren. Solche Verträge sind mit nationalen Sicherheitsrichtlinien verflochten, die inländisches NAND bevorzugen, und verankern so weiter die strukturelle Nachfragebasis des chinesischen Festkörperlaufwerk Marktes.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Peking-Tianjin-Hebei, das Jangtse-Flussdelta und die Großraumbucht beherbergen den Großteil der KI-Trainingscluster und Halbleiter-Montagewerke. Diese Korridore verfügen über robuste Glasfaserinfrastruktur und Nähe zu den Hauptquartieren großer CSPs, was eine niedrige Latenz zwischen Rechenknoten und Endnutzern gewährleistet. Die Konzentration von OEM-Notebook-Linien in Suzhou und Kunshan verstärkt den regionalen Bedarf an M.2-Modulen und Controller-ICs.

Guizhou, die Innere Mongolei und Gansu entwickeln sich im Rahmen der Ost-Daten-West-Rechen-Politik zu Magneten für Rechenzentren mit grüner Energie. Subventionierte Wasserkraftstromtarife und weitläufige Grundstücke machen diese Standorte ideal für Hyperscale-Campusse und führen zu lebhaften Auftragsbüchern für U.2- und E1.S-Laufwerke. Latenzziele unter 20 ms machen Hochgeschwindigkeits-SSD-Caching an Aggregationsknoten erforderlich und richten die westliche Nachfrage direkt auf Enterprise-SKUs im chinesischen Festkörperlaufwerk Markt aus.

Jiangsu, Zhejiang und Hubei fördern die IIoT- und Automobil-SSD-Akzeptanz. YMTCs Wuhan-Komplex verankert ein lokales Ökosystem aus Verpackungswerken und Firmware-Designstudios und verkürzt Lieferzeiten für inländische Marken. Provinzübergreifende Versandwege rationalisieren die Versorgungslogistik und ermöglichen Just-in-Time-Fulfillment-Modelle, die das Kanalinventurrisiko innerhalb der chinesischen Festkörperlaufwerk-Branche minimieren.

Wettbewerbslandschaft

Internationale Anbieter – Samsung, SK Hynix, Western Digital und Kioxia – behalten starkes Markenprestige, doch ihr kombinierter Marktanteil ist zurückgegangen, da inländische Herausforderer die Produktion hochskalieren. YMTC, Kimtigo und Biwin überschritten 2024 zusammen 20 % Marktanteil und nutzten dabei Preis-Leistungs-Parität und schnelle Anpassungen für lokale Käufer. Chinesische Anbieter profitieren von politischen Anreizen und kürzeren Design-in-Zyklen, die es ihnen ermöglichen, Firmware vorab zu laden, die für chinesische Benutzeroberflächen und inländische Chiffre-Suiten angepasst ist.

Strategische Schritte unterstreichen vertikale Integrationsambitionen. Huawei stellte eine magnetoelektrische Festplattenhybride vor, die SSD-Durchsatz mit bandähnlicher Kapazität für Kaltarchive kombiniert und den Energieverbrauch in internen Benchmarks um 90 % reduziert. YMTC reichte Anfang 2025 fast 20 Patente ein, die gestapelte EMI-Abschirmung und Verbindungsoptimierungen abdecken, was auf FuE-Tiefe hinweist. Auf internationaler Ebene zielt Kioxias 122,88-TB-LC9-NVMe-SSD auf KI-Mehrmieter-Szenarien ab und positioniert das Unternehmen für ultra-hochdichte Racks. [4]Tom's Hardware China Desk, "Singles' Day: Inländische SSD-Anbieter überholen Samsung," Tom's Hardware, tomshardware.com

Fusionen und Übernahmen gestalten die Landschaft neu. Die Fusion von Hygon und Dawning im Jahr 2025 schafft einen End-to-End-Stack von x86-kompatiblen CPUs bis hin zu Speicher-Subsystemen und verspricht eine engere Optimierung für in China entwickelte Server. Da inländische Fertigungsanlagen skalieren, verringert sich die Preisüberschneidung mit importierten Laufwerken und verschärft den Wettbewerb. Das moderate Konzentrationsniveau deutet auf weitere Konsolidierungswellen hin, da Unternehmen Kapazitätssynergien und Controller-IP-Portfolios anstreben, um die Differenzierung im chinesischen Festkörperlaufwerk Markt aufrechtzuerhalten.

Marktführer der Festkörperlaufwerk-Branche China

Samsung Electronics Co., Ltd.

Yangtze Memory Technologies Co., Ltd.

Kingston Technology Company, Inc.

Western Digital Corporation

SK Hynix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Hygon Information Technology und Dawning Information Industry gaben eine Aktien-Fusion bekannt, um Chip-Design und Server-Fertigung zu integrieren, mit dem Ziel eines inländischen Server-CPU-Marktanteils von 53,6 %.

- März 2025: KIOXIA stellte die LC9-Serie 122,88-TB-NVMe-SSD vor, die auf BiCS FLASH Gen 8 3D NAND basiert.

- März 2025: UNIS lancierte seine S5-PCIe-5.0-SSD-Linie mit sequenziellen Leseraten von 14,9 GB/s.

- Januar 2025: Chinas Verband der Halbleiterindustrie überarbeitete die Chip-Ursprungsregeln, um den Wafer-Fertigungsstandort bei Zollcodes zu priorisieren.

Berichtsumfang des Festkörperlaufwerk Marktes China

Das SSD fungiert als Sekundärspeicher für den Computer und verwendet integrierte Schaltkreis-Baugruppen zur Datenspeicherung. Der chinesische Festkörperlaufwerk Markt umfasst Serial Advanced Technology Attachment (SATA) und Peripheral Component Interconnect (PCI) Express, die von Clients aus dem Enterprise- und Verbraucherbereich genutzt werden. Die Marktstudie bietet eine detaillierte Analyse von SSDs im chinesischen Markt sowie die verschiedenen Wachstumschancen und Herausforderungen, mit denen regionale Anbieter konfrontiert sind. Der Markt bietet auch eine kurze Analyse der Auswirkungen von Covid-19 auf den untersuchten Markt.

Der chinesische Festkörperlaufwerk Markt ist nach Anwendung (Enterprise und Client) und Schnittstelle (Serial Advanced Technology Attachment (SATA) und Peripheral Component Interconnect (PCI) Express) segmentiert.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD Milliarden) bereitgestellt.

| Serial ATA (SATA) |

| PCI Express (PCIe/NVMe) |

| Serial-Attached SCSI (SAS) |

| USB/Sonstige eingebettete Schnittstellen |

| 2,5-Zoll-Laufwerke |

| M.2-Module |

| U.2 / E1.S |

| Add-in-Cards |

| SLC / MLC |

| TLC |

| QLC |

| PLC (Prototyp) |

| Enterprise |

| Client |

| Cloud-Dienstleister |

| Hyperscale- und Colocation-Rechenzentren |

| Consumer-Electronics-OEMs |

| Industrie und Fertigung |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Nach Schnittstelle | Serial ATA (SATA) |

| PCI Express (PCIe/NVMe) | |

| Serial-Attached SCSI (SAS) | |

| USB/Sonstige eingebettete Schnittstellen | |

| Nach Formfaktor | 2,5-Zoll-Laufwerke |

| M.2-Module | |

| U.2 / E1.S | |

| Add-in-Cards | |

| Nach NAND-Technologie | SLC / MLC |

| TLC | |

| QLC | |

| PLC (Prototyp) | |

| Nach Anwendung | Enterprise |

| Client | |

| Nach Endverbraucherbranche | Cloud-Dienstleister |

| Hyperscale- und Colocation-Rechenzentren | |

| Consumer-Electronics-OEMs | |

| Industrie und Fertigung | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Festkörperlaufwerk Marktes?

Der Markt beläuft sich im Jahr 2026 auf USD 4,56 Milliarden.

Wie schnell wird der chinesische Festkörperlaufwerk Markt voraussichtlich wachsen?

Der Umsatz soll mit einem CAGR von 11,14 % wachsen und bis 2031 USD 7,72 Milliarden erreichen.

Welche Schnittstelle führt den chinesischen Festkörperlaufwerk Markt an?

PCIe/NVMe-Laufwerke halten einen Marktanteil von 61,35 % und wachsen bis 2031 mit einem CAGR von 14,32 %.

Warum gewinnt QLC-NAND in China an Bedeutung?

QLC's niedrigere Kosten pro Bit eignen sich für KI-Datenseen und Archivspeicher und treiben einen CAGR von 17,92 % für diese Technologie an.

Wie beeinflusst das Ost-Daten-West-Rechen-Programm die Nachfrage?

Es verlagert den Rechenzentrumsaufbau in westliche Provinzen und steigert Bestellungen für Enterprise-SSDs, die Latenzvorgaben erfüllen.

Welches Endverbrauchersegment zeigt die schnellste SSD-Akzeptanz?

Hyperscale- und Colocation-Rechenzentren verzeichnen das höchste Wachstum mit einem CAGR von 16,95 %, angetrieben von KI-Trainingsarbeitslasten.

Seite zuletzt aktualisiert am: