Solid State Drive (SSD) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.33 Milliarden US-Dollar |

| Marktgröße (2031) | 76.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.03% CAGR |

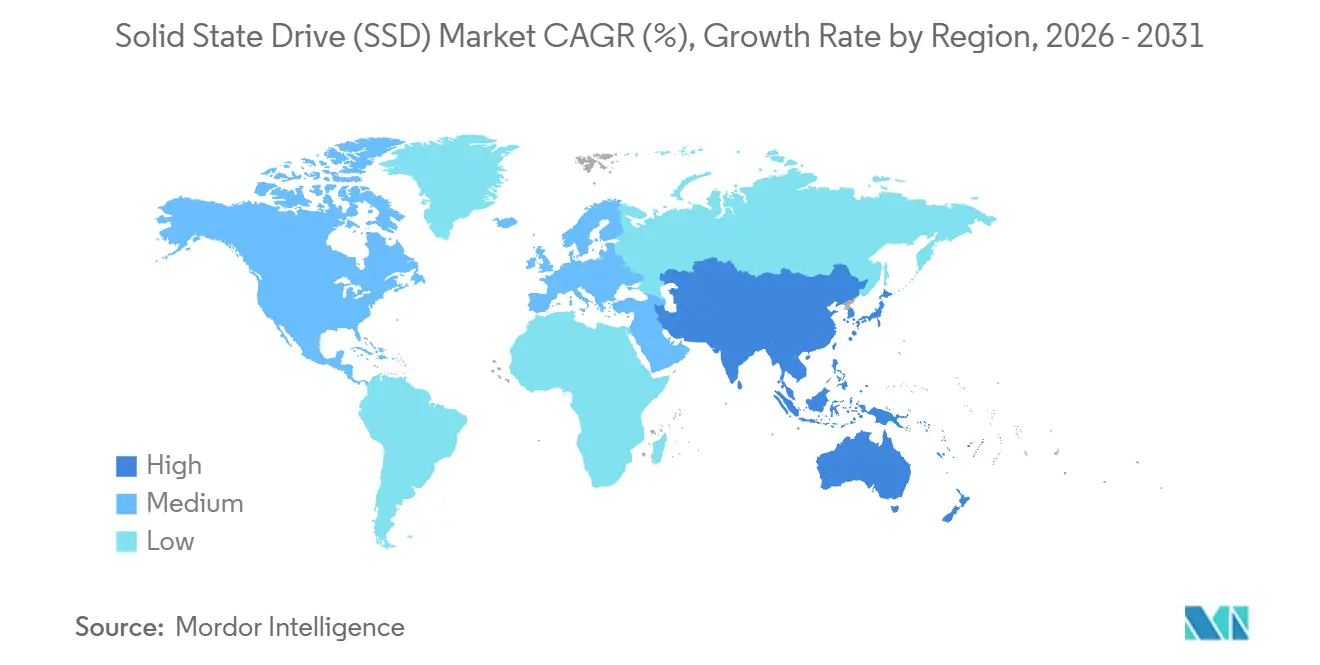

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

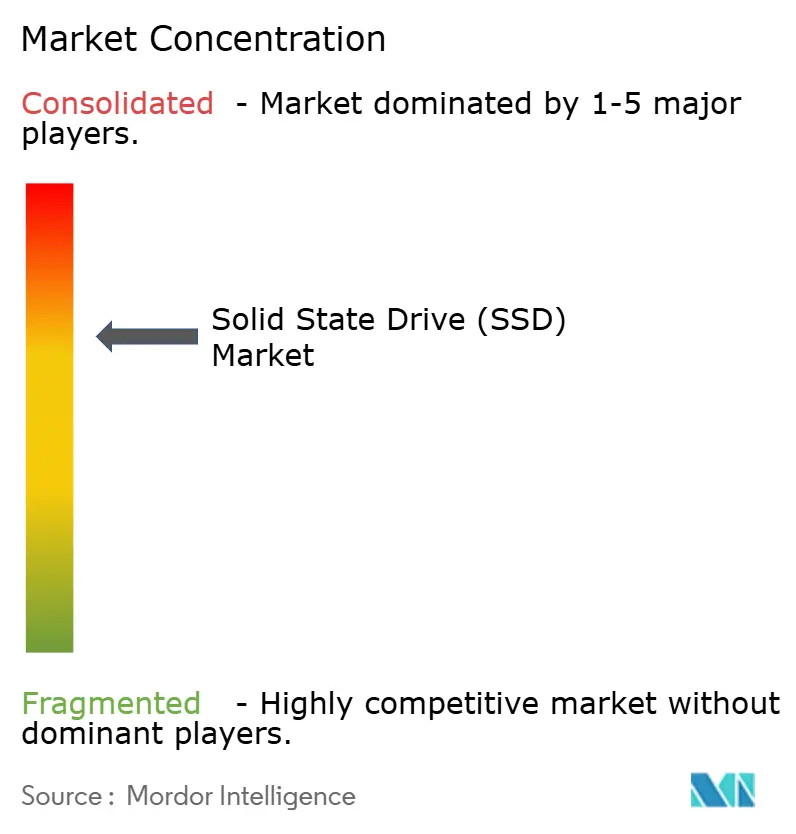

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Solid State Drive (SSD) Marktanalyse von Mordor Intelligence

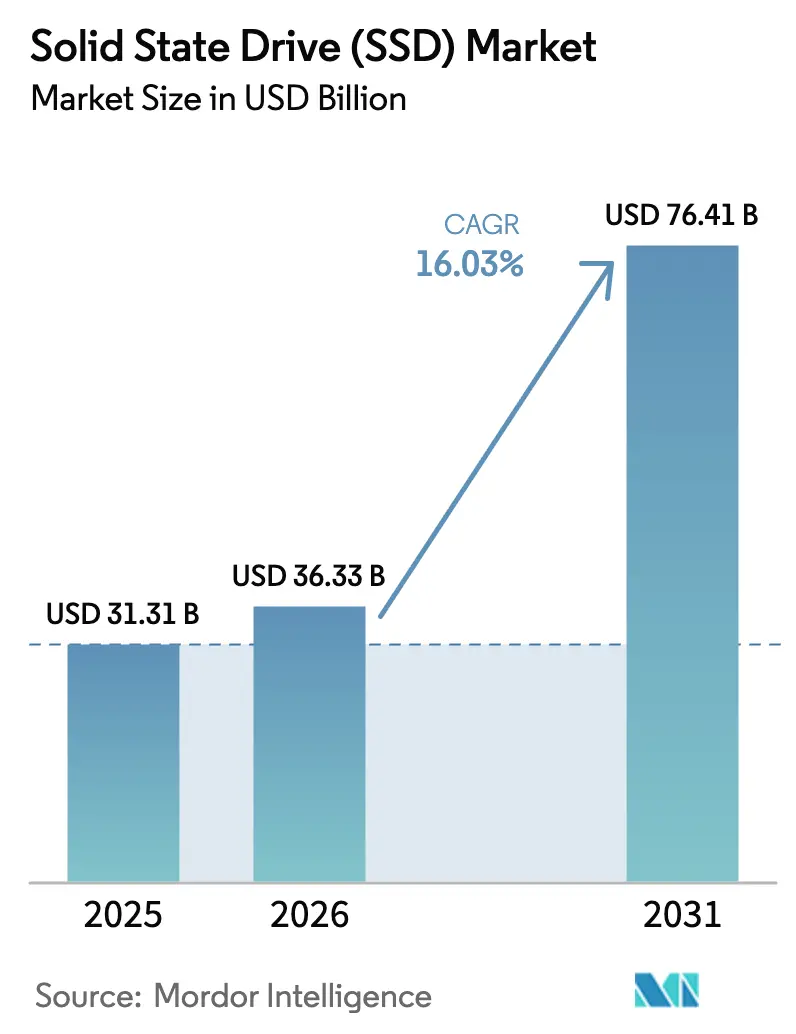

Die Marktgröße für Solid-State-Drives wird voraussichtlich von USD 31,31 Milliarden im Jahr 2025 auf USD 36,33 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,03 % über den Zeitraum 2026–2031 USD 76,41 Milliarden erreichen. Hyperscale- und Unternehmenskäufer wechseln von herkömmlichen Festplattenregalen zu NVMe-Flash, um generatives KI-Training, Vektordatenbanken und Echtzeit-Analysen mit Sub-Millisekunden-Latenz zu betreiben, während Edge-Computing-Knoten in 5G-Basisstationen und autonomen Fahrzeugen eine zweite Nachfragetriebkraft darstellen. Die Kostenparität von QLC mit TLC, die Bandbreitengewinne durch PCIe Gen5 sowie die Migration von 2,5-Zoll-U.2 zu EDSFF-Modulen verstärken allesamt die Adoptionskurve. Auch die Verbraucherstimmung spielt eine Rolle: Gamer, Content-Ersteller und KI-Entwickler bevorzugen größere Laufwerke, was das Segment über 2 TB auf eine CAGR von 19,41 % treibt, die die Gesamtentwicklung des Solid-State-Drive-Marktes übertrifft. Auf der Angebotsseite kontrollieren fünf vertikal integrierte NAND-Hersteller etwa drei Viertel der weltweiten Produktion, doch der Wettbewerb bleibt intensiv, da sie um 300-Schicht-Knoten, firmware-definiertes Flash und thermische Innovationen wetteifern.

Wichtigste Erkenntnisse des Berichts

- Nach Schnittstelle erfassten PCIe und NVMe im Jahr 2025 einen Marktanteil von 62,34 % am Solid-State-Drive-Markt und verzeichneten bis 2031 eine CAGR von 17,03 %.

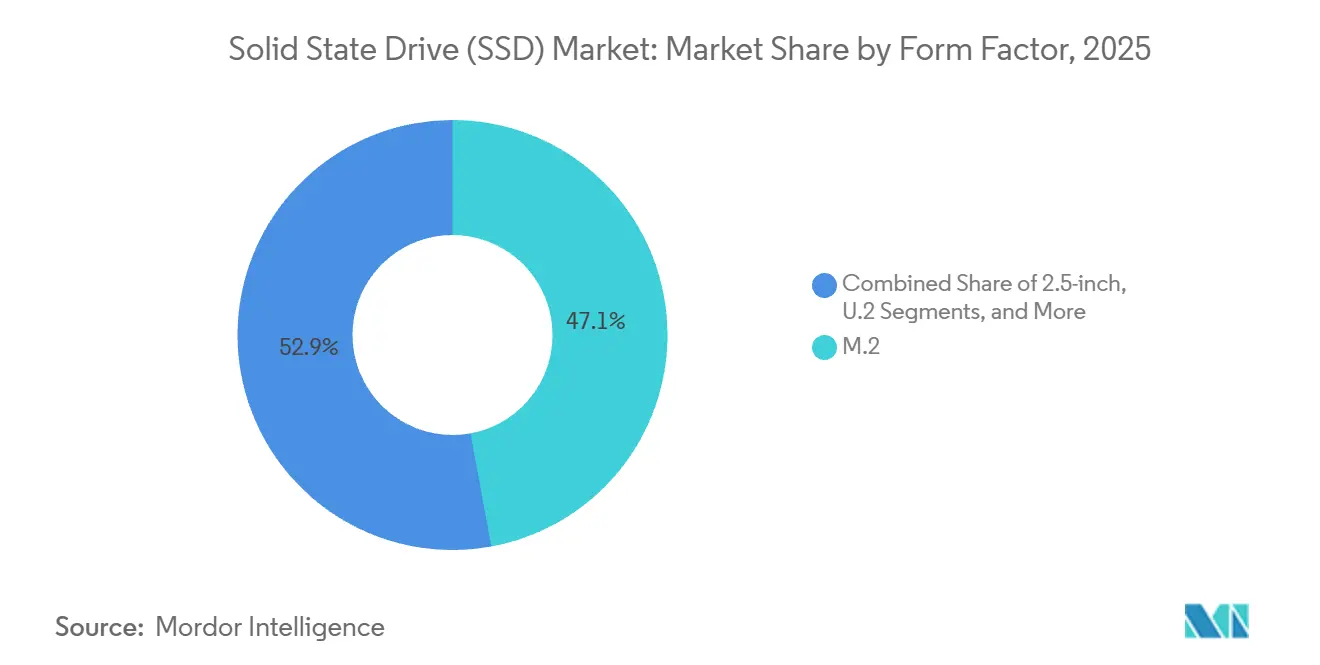

- Nach Formfaktor entfiel M.2 im Jahr 2025 auf 47,11 % der Marktgröße für Solid-State-Drives; EDSFF-Module werden bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen.

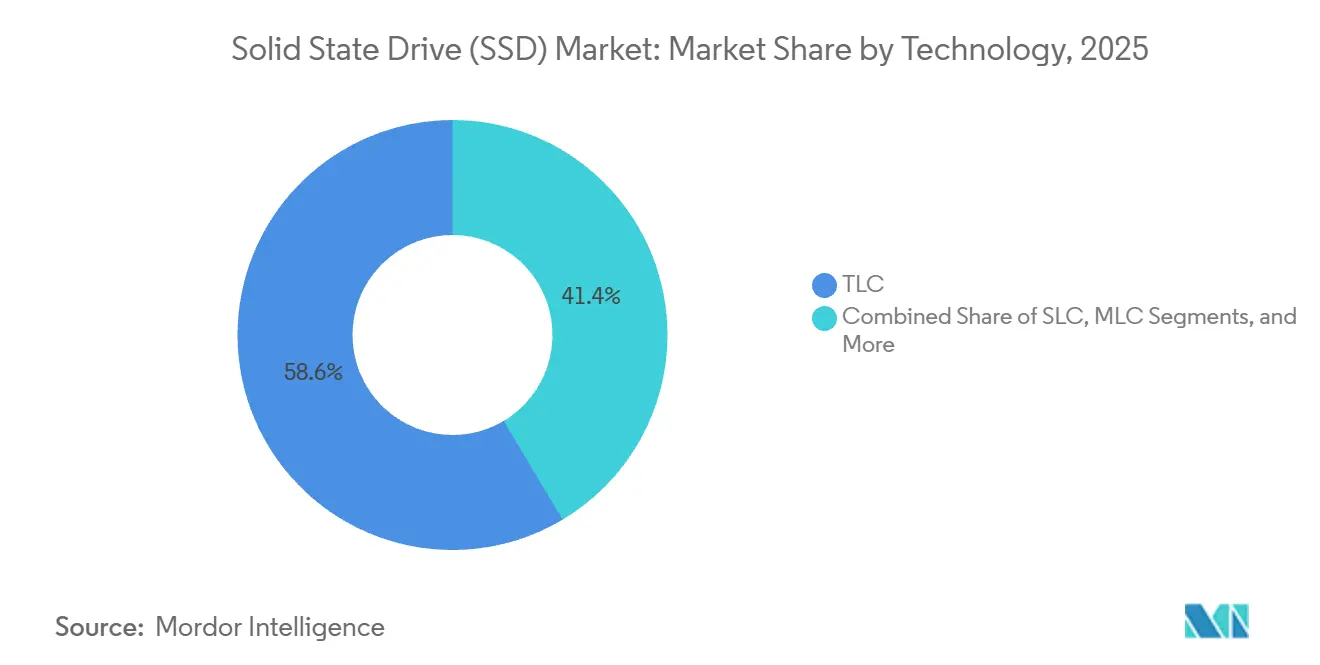

- Nach Technologie erzielte Triple-Level-Cell-NAND im Jahr 2025 einen Umsatzanteil von 58,56 %, während QLC-NAND mit einer CAGR von 18,12 % expandiert, da sich die Ausdauerlücke verringert.

- Nach Kapazität repräsentierte das Segment über 2 TB im Jahr 2025 einen Anteil von 19,41 % an der Marktgröße für Solid-State-Drives und ist mit einer CAGR von 19,41 % das am schnellsten wachsende Segment.

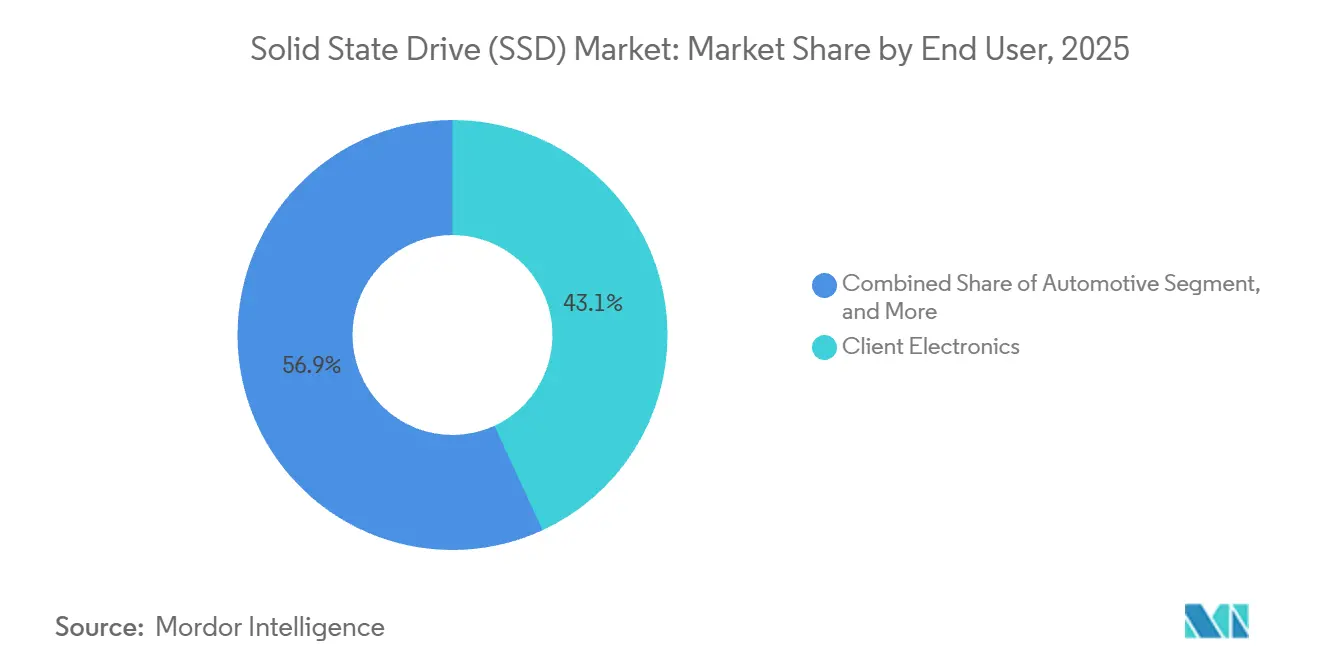

- Nach Endnutzer entfielen auf Client-Geräte im Jahr 2025 noch 43,12 % des Umsatzes, während Unternehmens- und Rechenzentrumsserver mit einer CAGR von 18,72 % wachsen und Client-Geräte übertreffen.

- Nach Vertriebskanal wird der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 17,82 % wachsen und dabei den Anteil von stationären Geschäften und bestimmten Vertriebskanälen verringern.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 46,73 % und wird voraussichtlich mit einer CAGR von 18,67 % wachsen – das stärkste regionale Wachstumstempo.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Solid-State-Drive-Markt (SSD)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus KI/ML-Rechenzentrumsworkloads | +4.2% | Global, konzentriert auf Hyperscale-Hubs in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte NVMe-Einführung in Unternehmensspeicherarrays | +3.1% | Global, frühe Einführung in Unternehmenssegmenten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von Edge-Computing-Knoten in 5G und IoT | +2.8% | 5G-Infrastruktur im asiatisch-pazifischen Raum und Nordamerika, globale IoT-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Verbreitung von PCIe 5.0 und EDSFF-Formfaktoren | +3.5% | Rechenzentrumsmarkte in Nordamerika und dem asiatisch-pazifischen Raum, Unternehmen in Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Richtlinien für grüne Rechenzentren begünstigen Flash gegenüber Festplatten | +1.4% | Europa (EU-Energieeffizienzrichtlinie), Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Firmware-definiertes Flash von OEMs schafft neue Upgrade-Zyklen | +1.3% | Global, konzentriert auf Unternehmens- und Hyperscale-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI- und ML-Workloads gestalten die Rechenzentrumsspeicherung neu

Generative KI-Cluster streamen jetzt Terabyte-große Parameterdateien von lokalen NVMe-Ebenen statt aus Netzwerkfreigaben, und Metas Bericht von 2025 zeigte, dass das Llama-3-Training 2,4 Exabyte Flash beanspruchte – ein Anstieg von 60 % gegenüber 2024. PCIe-Gen5-Laufwerke mit mehr als 10 GB/s sequenziellem Schreiben ersetzen daher SATA- und frühe PCIe-Geräte. Edge-KI verstärkt die Nachfrage: Autonome Fahrzeuge werden mit 4 TB bis 8 TB SSDs für die bordeigene Inferenz ausgeliefert, und jede eingesparte Millisekunde führt zu sichereren Regelkreisen. Nvidia hob auf der GTC 2025 hervor, dass Speicher-I/O und nicht GPU-Zyklen viele KI-Pipelines begrenzen. Hyperscaler haben ihre Budgets entsprechend umgeschichtet und betrachten Flash als Betriebskostensenker, da sie die VM-Dichte pro Rack erhöhen und den Stromverbrauch senken können, sobald die Latenz aus dem Datenpfad entfernt ist.

Beschleunigung der NVMe-Einführung im Unternehmen ersetzt veraltete Systeme

NVMe überschritt 2025 eine Lieferschwelle von 60 % für Unternehmensarrays, und NVMe-over-Fabrics verdrängt SAS und Fibre Channel, da es den zehnfachen Durchsatz bei vergleichbarer Zuverlässigkeit bietet. Dells PowerStore nutzt NVMe-oF-Zoning, um 7 Millionen IOPS zu erreichen, was eine wirtschaftliche Array-Konsolidierung ermöglicht.[1]Dell Technologies, "Supply-Chain Update GJ 2025," investors.delltechnologies.com Die NVMe-2.0-Spezifikation fügte zonierte Namespaces und Schlüssel-Wert-Befehle hinzu, die CPU-Zyklen reduzieren, sodass Käufer SATA-Regale Jahre vor der Abschreibung verschrotten. PCIe Gen4 erfüllt heute gemischte Workloads, doch frühe Anwender spezifizieren bereits Gen5 für Analyse-Cluster, was die Protokollmigration zum schnellsten Hebel für das Wachstum des Solid-State-Drive-Marktes macht.

Edge-Computing-Knoten steigern die Nachfrage über den Kernbereich hinaus

Telekommunikationsunternehmen speichern CDN-Inhalte an 5G-Makrostandorten zwischen, reduzieren den Backhaul um 38 % und ermöglichen Cloud-Gaming- und Augmented-Reality-Dienste, wie eine Studie von Ericsson aus dem Jahr 2025 bestätigte. Tesla integriert 2-TB-SSDs in seine autonome Plattform für Over-the-Air-Modellaktualisierungen und zeigt damit, dass Automobilanwendungen zunehmend auf lokale Flash-Speicherung angewiesen sind. Industrielle IoT-Gateways, Point-of-Sale-Kioske und robuste Edge-Server benötigen alle eine erweiterte Temperaturtoleranz und einen Schutz vor Stromausfällen, was innerhalb des breiteren Solid-State-Drive-Marktes Premiumnischen schafft.

PCIe-5.0-Bandbreite und EDSFF-Dichte erreichen den Massenmarkt

Intel Sapphire Rapids und AMD Genoa ermöglichten echte Gen5-Bereitstellungen, und die Einbindungsraten übertrafen bis Mitte 2025 40 % der neuen Server. Die Wärmeabgabe stieg auf 18 W pro Laufwerk, doch Microsoft Azure senkte den Kühlenergieverbrauch um 22 %, indem E1.S-Laufwerke eingesetzt wurden, die den Luftstrom optimieren. Metas Open Rack V3 schreibt E3.S vor, und Alibaba verlagerte 80 % seiner Beschaffung im Jahr 2025 auf EDSFF, was beweist, dass Dichte gewinnt, sobald Rack-Steckplätze knapp werden. Da das PCIe-Gen6-Sampling 2027 beginnt, entwickeln Flash-Anbieter bereits thermisch effiziente Controller-Chips, um die Leistung ohne Drosselung aufrechtzuerhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preisvolatilität aufgrund von NAND-Bit-Überangebot | -2.7% | Global, besonders ausgeprägt in Regionen, die von der Spotmarktbeschaffung abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Risiko der Lieferkettenkonzentration bei der NAND-Wafer-Fertigung | -1.8% | Global, besonders ausgeprägt in Regionen, die von der Fertigung in Taiwan und Südkorea abhängig sind | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement in ultradünnen Client-Geräten | -1.2% | Global, konzentriert auf Consumer-Laptop- und mobile Workstation-Segmente | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Sicherheitszertifizierungen bei Unternehmenslaufwerken | -0.6% | Unternehmenssegmente in Nordamerika und Europa, staatliche Beschaffung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität erschwert die Beschaffung

Die vierteljährlichen NAND-Preise schwankten 2024–2025 um 35 %, was die OEM-Margen komprimierte und Käufer zwang, 24-Monats-Verträge abzuschließen, um Budgetengpässe zu vermeiden. Überschüssige Wafer-Starts im Jahr 2023 in Kombination mit schnellen QLC-Konvertierungen trieben den Solid-State-Drive-Markt in ein Überangebot und ließen die durchschnittlichen Verkaufspreise für Consumer-SSDs um 28 % im Jahresvergleich sinken. Kleinere Marken ohne eigene Chip- oder Controller-Werke spürten den Druck am stärksten, was unterstreicht, dass vertikale Integration eine Absicherung gegen Preiszyklen darstellt.

Konzentration setzt die Lieferkette Schocks aus

Taiwan und Südkorea beherbergen 68 % der weltweiten NAND-Kapazität; ein Erdbeben im Jahr 2024 legte 15 % der Kioxia-Produktion lahm und ließ die Spotpreise innerhalb von Wochen um 12 % steigen. Förderprogramme im Rahmen des US-amerikanischen CHIPS and Science Act und des EU Chips Act versprechen lokale Fertigungsanlagen, doch keine wird vor 2027 Volumenproduktion erreichen.[2]US-Handelsministerium, "Überblick über den CHIPS and Science Act," commerce.gov Bis dahin bedroht jedes geopolitische oder seismische Ereignis an Asiens Fertigungszentren die Lieferpläne, die den Solid-State-Drive-Markt am Laufen halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: EDSFF-Dynamik definiert die Rack-Wirtschaftlichkeit neu

M.2-Laufwerke generierten im Jahr 2025 47,11 % des Umsatzes, da Laptops, SFF-Desktops und Konsolen das Kaugummi-Stick-Format standardisierten. Der Solid-State-Drive-Markt schwenkt jedoch im Rechenzentrum um; EDSFF-E1.S-, E1.L- und E3.S-Module werden bis 2031 voraussichtlich eine CAGR von 18,12 % verzeichnen – die höchste unter allen Formfaktoren. Metas Open Rack V3 nimmt jetzt 32 E3.S-Laufwerke pro 1U-Server auf, 33 % mehr als U.2-Einschübe, was Stellfläche und Kühlkosten pro Petabyte reduziert.[3]Open Compute Project, "Open Rack V3 Spezifikation," opencompute.org

Samsungs kommendes 64-TB-E1.L-Laufwerk zeigt, warum Hyperscaler das längliche Gehäuse mit Wärmeverteiler über die Leiterplatte bevorzugen, das selbst unter 18-W-Schreiblasten eine Drosselung vermeidet. Außerhalb von Hyperscale-Rechenzentren hinkt die EDSFF-Einführung hinterher, da traditionellen IT-Abteilungen werkzeuglose Einschübe und das Budget für neue Gehäuse fehlen. Alibabas 80-prozentiger EDSFF-Beschaffungsanteil signalisiert jedoch, dass Skalierung das Kostengleichgewicht kippt, sodass EDSFF U.2 bei Neuinstallationen vor 2029 überholen dürfte. Einsteckkarten bleiben mit einem Anteil von <5 % eine Nische, hauptsächlich in Workstations und wissenschaftlichen Clustern, die direkte x16-Bandbreite benötigen.

Nach Schnittstelle: NVMe festigt die Dominanz, während SATA zurückgeht

NVMe über PCIe beanspruchte im Jahr 2025 62,34 % des Umsatzes und marschiert mit einer CAGR von 17,03 % auf Allgegenwärtigkeit zu. NVMes schlanker Befehlssatz halbiert den CPU-Overhead im Vergleich zu AHCI, und seine Multi-Queue-Tiefe passt perfekt zu modernen Kernanzahlen. Umgekehrt fiel SATA unter 25 %, da Mainboards Anschlüsse weglassen oder Leitungen für USB 4 umwidmen. SAS hält sich in Unternehmensarrays mit Dual-Port, doch sein Anteil liegt unter 8 %, da NVMe-oF dasselbe Redundanzziel mit fünffachem Durchsatz erreicht.

Die Einführung von PCIe Gen5 steigert die Marktgröße für Solid-State-Drives im NVMe-Bereich noch schneller. Dells PowerEdge-Gen5-Server werden standardmäßig mit NVMe ausgeliefert und bieten SATA nur auf speziellen Build-to-Order-SKUs an. Mit Blick auf die Zukunft verspricht die PAM-4-Signalisierung von PCIe Gen6 gleiche Bandbreite bei geringerem Stromverbrauch, was NVMe fest im Mittelpunkt der Produkt-Roadmaps hält, während Legacy-Protokolle nur in Brownfield-Erneuerungszyklen verbleiben.

Nach Technologie: QLC nähert sich der TLC-Leistung an

Triple-Level-Cell-NAND behielt im Jahr 2025 einen Anteil von 58,56 % und balancierte Kosten und Ausdauer, während QLC mit einer CAGR von 18,12 % der Wachstumsstar ist. Microns 232-Schicht-QLC erreicht 600 TBW für 2-TB-Laufwerke und trifft 90 % der TLC-Ausdauer durch das Zwischenspeichern von Schreibvorgängen in dynamischen SLC-Bereichen. Dieser Fortschritt ermöglicht es Hyperscalern, kalte Daten auf QLC zu speichern und die Kosten pro Gigabyte in Ebenen wie AWS Glacier um 30 % zu senken.

SLC und MLC bleiben in industriellen und automobilen Anwendungen, wo Bewertungen von -40 °C bis 125 °C und eine Ausdauer von >10.000 Zyklen den Preis überwiegen. PLC trat bei SK hynix Ende 2025 in die Pilot-Tape-out-Phase ein, doch seine Obergrenze von unter 1.000 Zyklen hält es vorerst in Archivierungsnischen. Unterm Strich wird sich der Solid-State-Drive-Markt aufteilen, mit QLC für leseintensive Caches und TLC/SLC für anhaltende Schreibvorgänge, angetrieben mehr durch das Workload-Profil als durch eine übergeordnete Spezifikation.

Nach Kapazität: Hochdichte-Laufwerke übertreffen das Gesamtfeld

Das Segment 500 GB–1 TB lieferte im Jahr 2025 noch die meisten Einheiten mit einem Anteil von 39,41 %, doch Käufer steigen auf. Laufwerke über 2 TB werden bis 2031 eine CAGR von 19,41 % verzeichnen, da 4K-Videobearbeitungen, AAA-Spiele mit mehr als 200 GB und lokale KI-Datensätze kleinere Kapazitäten übersteigen. Nvidias Entwicklerumfrage ergab, dass 62 % der ML-Ingenieure Datensätze auf lokalen SSDs speichern, um Netzwerklatenz zu vermeiden.

Samsung bepreiste seine 8-TB-M.2 im Jahr 2025 mit USD 799 und signalisierte damit die Massenmarkttauglichkeit für Kapazitäten, die früher Unternehmensformfaktoren erforderten. Sub-500-GB-Modelle, einst in Einstiegslaptops verbreitet, schrumpften auf einen Anteil von <12 % dank sinkender Chip-Kosten. Das Segment 1 TB–2 TB bleibt der Sweet Spot für betriebliche Boot-Volumes und VDI-Images, während Studio-Workstations und Rechenzentrum-Boot-Knoten über 4 TB hinausgehen, um RAID-Layouts zu vereinfachen.

Nach Endnutzer: Server und Edge-Knoten führen das Wachstum an

Client-Geräte entfielen im Jahr 2025 noch auf 43,12 % des Umsatzes, doch Unternehmens- und Rechenzentrumsserver werden bis 2031 voraussichtlich mit einer CAGR von 18,72 % wachsen. Microsoft Azure und AWS kauften im Jahr 2025 jeweils mehr als 500.000 SSDs pro Quartal, um KI-Inferenz-Cluster zu versorgen. Am Edge reduzierten 5G-Knoten mit lokalem Flash den Backhaul um 38 %, so Ericsson, was Telekommunikationsunternehmen eine sofortige Betriebskosteneinsparung bietet.

Industrielle und automobile Nischen verlangen robuste, AEC-Q100-qualifizierte Laufwerke; Tesla integriert 2-TB-SSDs in seinen selbstfahrenden Technologie-Stack, und BYD folgte 2025 diesem Beispiel. Diese Segmente tragen 3- bis 5-fache Preisaufschläge, aber geringere Stückzahlen. Client-Erneuerungszyklen bleiben stabil, doch der Umsatzmix verschiebt sich zu Servern und Edge-Boxen, wo Kapazität und Ausdauer den reinen Durchschnittspreis überwiegen.

Nach Vertriebskanal: E-Commerce gewinnt an Boden

OEM-Geschäfte machen noch 51,84 % des Umsatzes aus, da Hyperscaler und PC-Hersteller mehrjährige Verträge für garantierte Lieferung und individuelle Firmware abschließen. Dennoch werden Online-Marktplätze bis 2031 voraussichtlich eine CAGR von 17,82 % verzeichnen, da Heimwerker-Bauer und KMU-IT-Abteilungen zunehmend transparente Preisgestaltung bevorzugen. Amazon verzeichnete im Jahr 2025 einen Anstieg von 28 % bei den Einheiten, als PCIe-Gen5-Upgrade-Kits weit verbreitet verfügbar wurden.

Ladenregale in stationären Geschäften fielen auf einen Anteil von <10 %, da die Lieferung am selben Tag die meisten Ballungsgebiete erreichte. OEMs betreiben jetzt Direktverbraucherportale, doch die Volumina bleiben im Vergleich zu etablierten E-Commerce-Giganten gering. Langfristig werden Echtzeit-Bestands-APIs und Zahlungszusätze mit 30-Tage-Nettofrist die Grenze zwischen Distribution und Einzelhandel verwischen und den Solid-State-Drive-Markt um digitale Kanäle konsolidieren.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 46,73 % des Umsatzes und wird voraussichtlich mit einer CAGR von 18,67 % wachsen, begünstigt durch erhöhte Wafer-Produktion und lokalen Verbrauch. Samsung, SK hynix und Kioxia betreiben 200-Schicht-Fertigungsanlagen in Südkorea, Taiwan und Japan, die die globalen Kostenkurven maßgeblich beeinflussen. Im Gegensatz dazu hat Alibaba Cloud 1,2 Exabyte Flash für das inländische KI-Training bereitgestellt. Indien verzeichnete einen Anstieg von 32 % bei Unternehmens-SSD-Käufen, da die Digital-India-Agenda neue Bank- und E-Government-Workloads antrieb. Das Wachstum der Region ist mit geopolitischen und Erdbebenrisiken konfrontiert, doch kein alternatives Zentrum kann bisher mit seiner Kostenstruktur mithalten.

Nordamerika und Europa generierten im Jahr 2025 etwa 38 % des Umsatzes. Azure und AWS fügten jeweils eine halbe Million SSDs pro Quartal ein, um die wachsende Nachfrage nach generativem KI-Datenverkehr zu unterstützen. Die US-CHIPS-Förderung unterstützt Microns USD 15 Milliarden teure Fabrik in New York, die für einen Start im Jahr 2028 geplant ist, wobei die frühe Produktion auf DRAM ausgerichtet ist, bevor NAND hinzukommt. Europas DSGVO und der ausstehende Datengesetz veranlassen Colocation-Zentren, lokales Flash zu bevorraten, während der EU Chips Act EUR 43 Milliarden (USD 50,30 Milliarden) für inländische Fertigungsanlagen vorsieht; doch keine hat bisher Pilotläufe erreicht.

Naher Osten und Afrika sowie Südamerika zusammen erzielten etwa 15 % des Umsatzes. Saudi-Arabiens NEOM spezifizierte NVMe-Edge-Speicher für sein Smart-City-Netz, während südafrikanische Banken Flash einführten, um Sofortzahlungsmandate zu erfüllen. Brasilianische Einzelhändler verzeichneten im Jahr 2025 einen Anstieg von 24 % bei den Einheiten, obwohl Importzölle die Einführung von Hochkapazitätslaufwerken dämpfen. Netzinstabilität und begrenzte Glasfaserinfrastruktur bremsen noch immer Unternehmensausrollungen, doch die jährlichen Wachstumsraten übertreffen globale Durchschnittswerte, da die digitale Transformation veraltete IT überspringt.

Wettbewerbslandschaft

Der Solid-State-Drive-Markt ist mäßig konzentriert, wobei Samsung, SK hynix, Micron, Kioxia und Western Digital zusammen etwa 75 % der NAND-Bits besitzen; dennoch ist der Wettbewerb intensiv. Samsungs vertikaler Stack kombiniert NAND, DRAM und Controller und verkürzt die Markteinführungszeit. Microns USD 15 Milliarden teure Fabrik in New York diversifiziert seine geografische Präsenz und strebt CHIPS-Subventionen an, obwohl das Volumen erst 2028 erwartet wird. Western Digital entwickelt BiCS 8 gemeinsam mit Kioxia, um USD 3 Milliarden Knotenkosten zu teilen.

Kleinere Herausforderer greifen Nischen an. Solidigm optimiert QLC für CDN-Workloads, während YMTC einen 321-Schicht-Xtacking-Chip nutzt, um preissensible chinesische Ausschreibungen zu gewinnen. Automobil-SSDs erfordern eine Temperaturtoleranz von -40 °C bis 125 °C und eine Aufbewahrungsdauer von zehn Jahren, was Samsung ermöglicht, Design-Wins bei Tesla und BYD zu erzielen. Computational-Storage-Startups sammelten im Jahr 2025 USD 200 Millionen ein und integrierten FPGAs in Laufwerke für On-Disk-SQL-Filter. Patentaktivitäten bei Phasenwechsel-Wärmesenken und Graphen-Wärmespreizern spiegeln ein gemeinsames Problem wider: die Kühlung von 18-W-Gen5-Laufwerken ohne Drosselung. NVMe 2.0, im Jahr 2025 ratifiziert, formalisiert Computational-Storage-Befehle und Telemetrie-Hooks und bietet Innovatoren eine standardbasierte Grundlage.[4]NVM Express, "NVMe 2.0 Spezifikation," nvmexpress.org

Branchenführer im Solid-State-Drive-Markt (SSD)

Samsung Electronics Co., Ltd.

Western Digital Corporation

Kioxia Holdings Corporation

SK hynix Inc. (inkl. Solidigm)

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SK Hynix schloss den Kauf von Intels NAND-Technologie für USD 1,9 Milliarden ab und finalisierte die Integration des erworbenen geistigen Eigentums in seine Unternehmens-Roadmap.

- März 2025: KIOXIA stellte die LC9-Serie mit 122,88 TB NVMe-SSD vor, die auf 8th-Gen-BiCS-FLASH und PCIe 5.0 basiert und für KI-Trainingscluster konzipiert ist.

- Februar 2025: PNY brachte aiDAPTIV+-SSDs auf den Markt, die Firmware- und Software-Hooks für skalierbares LLM-Training vor Ort ohne Datenweitergaberisiken kombinieren.

- Januar 2025: Lenovo vereinbarte die Übernahme von Infinidat, um seine High-End-Speicherlinie zu erweitern und Cross-Selling-Möglichkeiten in Hyperscale-Verträge zu eröffnen.

- Januar 2025: Pure Storage und Micron weiteten die Zusammenarbeit rund um Microns G9-QLC-NAND aus, um den Stromverbrauch im Hyperscale-Bereich zu senken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Solid-State-Drive-Markt als Umsatzerlöse aus neu hergestellten, NAND-Flash-basierten SSDs, die in Rechen-, Consumer-, Industrie- und Unternehmensgeräten ab Werk eingebaut oder daran angeschlossen werden. Die abgedeckten Laufwerke umfassen 2,5-Zoll-, M.2-, U.2-, EDSFF- und ähnliche Formate über SATA-, SAS- und PCIe/NVMe-Schnittstellen.

Ausschluss aus dem Umfang: Externe USB-Flash-Sticks, Hybrid-Festplatten sowie aufgearbeitete oder Graumarkt-SSDs liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Formfaktor

- 2,5-Zoll

- M.2

- U.2

- PCIe-Einsteckkarte

- EDSFF

- Weitere Formfaktoren

- Nach Schnittstelle

- SATA

- PCIe/NVMe

- SAS

- Nach Technologie (NAND-Typ)

- SLC

- MLC

- TLC

- QLC

- Weitere NAND-Typen

- Nach Kapazität

- Bis zu 500 GB

- 500 GB – 1 TB

- 1 TB – 2 TB

- Über 2 TB

- Nach Endnutzer/Anwendung

- Client-Elektronik (Laptops, Desktops)

- Unternehmens-/Rechenzentrumsserver

- Industrielle und eingebettete Systeme

- Automobil

- Weitere Endnutzer/Anwendungen

- Nach Vertriebskanal

- Direkt/OEM

- Distribution und Wiederverkäufer

- Online-Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Flash-Controller-Hersteller, Unternehmensspeicher-Architekten und große E-Commerce-Distributoren in Nordamerika, dem asiatisch-pazifischen Raum und Europa. Die Gespräche lieferten uns aktuelle Einblicke in kurzfristige Preiserosion, Kanalinventare und NVMe-Einführungsgeschwindigkeiten und ermöglichten es uns, die aus der Schreibtischarbeit gewonnenen Annahmen zu präzisieren.

Schreibtischforschung

Wir begannen damit, globale Produktionsströme durch öffentlich zugängliche Versandstatistiken von Organisationen wie der Semiconductor Industry Association, US-amerikanischen Importcodes der International Trade Commission, JEDEC-Einheitenstatistiken und Zoll-Dashboards aus Korea und China zu kartieren. Unternehmens-10-K-Berichte, Quartalseinreichungen und Investorenpräsentationen lieferten markenspezifische Durchschnittspreissignale, die unser Team dann nach Schnittstellenklasse gemittelt hat. Nachrichten- und Patentbenachrichtigungen in Dow Jones Factiva und Questel halfen uns, aufkommende E1.S- und E3.S-Designs zu verfolgen, die den Prognose-Mix beeinflussen.

Anschließend haben wir regionale Verbrauchsindikatoren, PC- und Server-Lieferungen von IDC, Cloud-Kapazitätsausbauten des Open Compute Project sowie staatliche Elektronikhandelserhebungen in der EU und Japan überlagert, um Nachfragepools zu überprüfen. Diese Fäden fließen in die Basisjahrskalibrierung des Modells ein.

Die Liste hier ist illustrativ; viele weitere offene und Abonnementquellen unterstützten die Datenvalidierung und den Kontextaufbau.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den im Jahr 2024 weltweit versandten NAND-Petabytes, wendet den SSD-Anteil, die durchschnittliche Kapazität und den gemischten Durchschnittspreis an, um den Umsatz für 2025 zu ermitteln. Ausgewählte Bottom-up-Überprüfungen – Lieferanten-Rollups und stichprobenartige E-Commerce-Preis-mal-Volumen-Auswertungen – bestätigen den Rahmen. Zu den wichtigsten überwachten Variablen gehören vierteljährliche NAND-Kosten pro Gigabyte, PC- und Server-Einheitenprognosen, Hyperscale-Investitionsausgaben, PCIe-Penetration im Unternehmen und durchschnittliche Kapazität pro Laufwerk; jede treibt entweder Preis- oder Volumenkurven. Eine multivariate Regression auf diese Treiber unterstützt die Projektion für 2025–2030, während eine Szenarioanalyse Nachfrageschocks durch zyklische Speicherpreise abfedert. Wenn Bottom-up-Stichproben um mehr als fünf Prozent abweichen, passen wir die Basis mit dokumentierter Begründung an.

Datenvalidierung und Aktualisierungszyklus

Unsere mehrstufige Überprüfung vergleicht Modellausgaben mit unabhängigen Versand-, Umsatz- und Kapazitätsreihen; Ausreißer lösen Analysten-Nachprüfungen vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn große Fertigungsanlagen, Handelspolitiken oder Komponentenengpässe die Ausblicke wesentlich verändern.

Warum Mordors Solid-State-Drive-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Laufwerksschnittstellen, Preisbasen und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind, ob Client-Module mit Unternehmens-SKUs vermischt werden, der Umgang mit schneller Durchschnittspreiskompression und das Prognose-Startjahr. Mordors Modell legt zuerst den Umfang fest, verwendet gemischte Variablen, die das reale Kaufverhalten widerspiegeln, und wird jährlich aktualisiert, was Wettbewerber manchmal überspringen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 61,30 Mrd. (2025) | ||

| USD 35,55 Mrd. (2025) | Globales Beratungsunternehmen A | Schließt Rechenzentrum-NVMe-Linien aus; wendet Durchschnittspreise von 2023 ohne Preissenkungen von 2024 an |

| USD 71,34 Mrd. (2025) | Branchenverband B | Vermischt aufgearbeitete Laufwerke und verwendet einheitenbasierte Hochrechnung ohne Kapazitätsgewichtung |

Diese Vergleiche zeigen, dass unsere disziplinierte Umfangsbestimmung, Variablenauswahl und jährliche Aktualisierung eine ausgewogene, transparente Grundlage schaffen, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Solid-State-Drive-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 76,41 Milliarden erreicht und mit einer CAGR von 16,03 % wächst.

Welche Schnittstelle verdrängt SATA bei Neuinstallationen?

PCIe-basiertes NVMe führt mit einem Anteil von 62,34 % im Jahr 2025 und expandiert weiter, während SATA zurückgezogen wird.

Warum setzen Hyperscaler auf EDSFF-Laufwerke?

EDSFF erhöht die Laufwerksdichte pro Rack-Einheit und senkt den Kühlenergieverbrauch um mehr als 20 %, was die Gesamtbetriebskosten verbessert.

Ist QLC-NAND für Unternehmensworkloads bereit?

Ja, 232-Schicht-QLC liefert jetzt 600 TBW für 2-TB-Laufwerke, etwa 90 % der Ausdauer von Einstiegs-TLC in leseintensiven Umgebungen.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 18,67 % dank konzentrierter NAND-Produktion und steigender lokaler Nachfrage.

Was begrenzt heute die Einführung von PCIe-Gen5-SSDs?

Laufwerke dissipieren bis zu 18 W, sodass viele Rechenzentren ihre Kühlung aufrüsten müssen, um eine Drosselung zu vermeiden.

Seite zuletzt aktualisiert am: