Größe und Marktanteil des chinesischen Rechenzentrums-Server-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 12.95 Milliarden US-Dollar |

| Marktgröße (2026) | 15.36 Milliarden US-Dollar |

| Marktgröße (2031) | 36.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Rechenzentrums-Server-Marktes von Mordor Intelligence

Die Marktgröße des chinesischen Rechenzentrums-Server-Marktes wurde im Jahr 2025 auf 12,95 Milliarden USD geschätzt und soll von 15,36 Milliarden USD im Jahr 2026 auf 36,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,02 % während des Prognosezeitraums (2026–2031). Pekings Vorstoß für souveränes Computing, die steigende Nachfrage nach generativer KI und die rasch zunehmende Verbreitung von Edge-Analysen verändern die Beschaffungskriterien weg von herkömmlichen x86-Erneuerungen hin zu GPU-dichten, flüssigkeitsgekühlten Systemen. Hyperscaler beschleunigen den direkten Campusaufbau, um die Kontrolle über das thermische Design zu erlangen, während Colocation-Betreiber in Tier-3-Erweiterungen investieren, um Unternehmensarbeitslasten aufzunehmen, die aus veralteten Serverräumen migrieren. Gleichzeitig locken westliche Provinzen Stapelverarbeitungsanwendungen mit niedrigeren Stromtarifen und reichlich erneuerbarer Energie an, wodurch knappe Tier-1-Kapazitäten für latenzempfindliches KI-Training freigesetzt werden. Lieferkettengegenwind, vor allem Engpässe bei der erweiterten Verpackung und Exportbeschränkungen für hochwertige GPUs, dämpft weiterhin die kurzfristige Liefergeschwindigkeit, stimuliert jedoch auch die Einführung einheimischer Prozessoren und die Entwicklung innovativer Kühlarchitekturen.

Wichtigste Erkenntnisse des Berichts

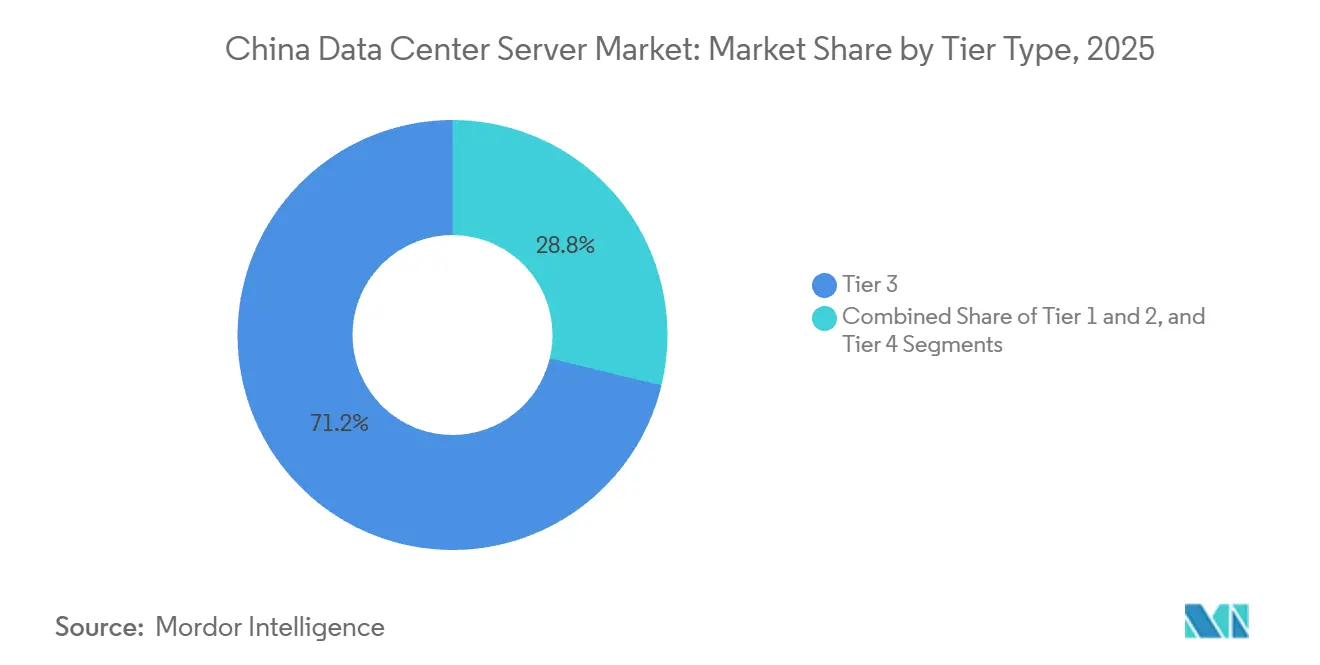

- Nach Tier-Typ dominierten Tier-3-Installationen mit einem Anteil von 71,24 % im Jahr 2025, während Tier-4-Einrichtungen bis 2031 mit einer CAGR von 20,31 % expandieren.

- Nach Rechenzentrumstyp führten Colocation-Bereitstellungen mit einem Marktanteil von 56,87 % im Jahr 2025, während hyperscalerbetriebene Standorte mit einer CAGR von 20,65 % wachsen.

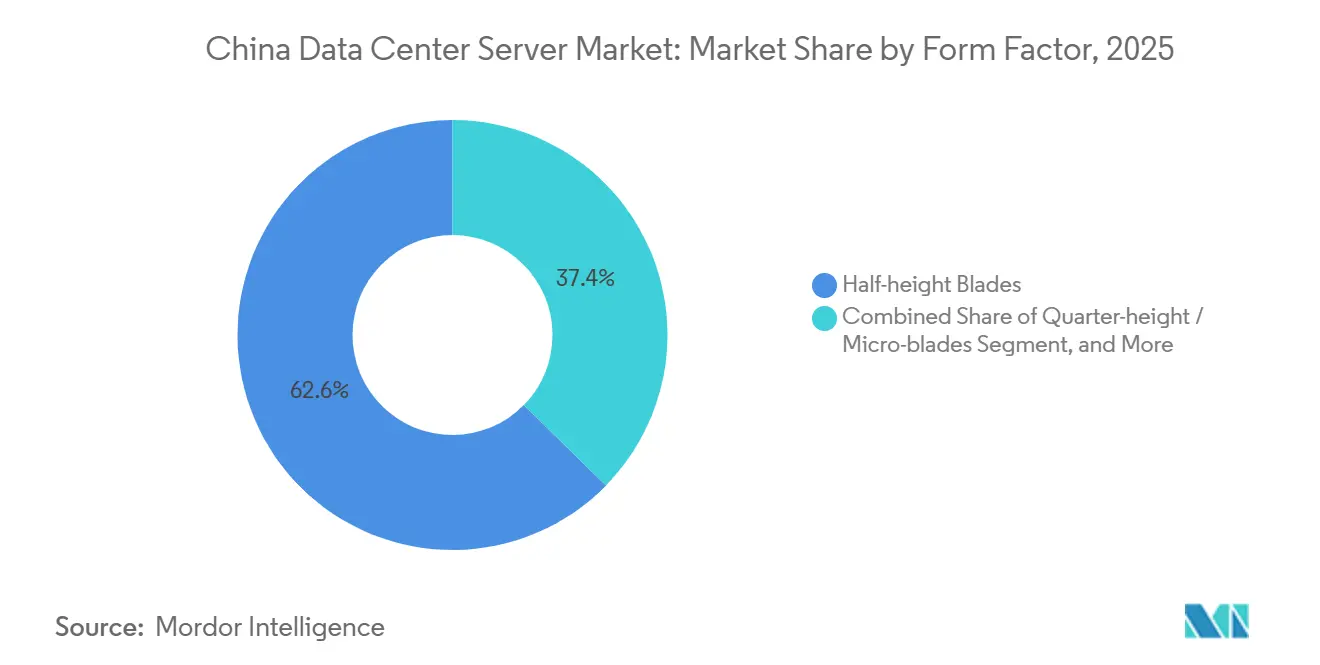

- Nach Formfaktor erfassten Halbhöhen-Blade-Server 62,65 % des Marktanteils im Jahr 2025; Viertelhöhen-Micro-Blades verzeichnen das schnellste Wachstum mit einer CAGR von 20,73 %.

- Nach Anwendung entfielen KI- und maschinelle Lernarbeitslasten auf 36,76 % des Marktanteils im Jahr 2025, während Virtualisierungs- und Private-Cloud-Arbeitslasten mit einer CAGR von 20,82 % steigen.

- Nach Rechenzentrumsgröße hielten Hyperscale-Campusse 40,54 % des Marktanteils im Jahr 2025 und sind auf dem Weg zu einer CAGR von 20,14 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Rechenzentrums-Server-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach KI- und GPU-beschleunigten Arbeitslasten | +4.2% | National, konzentriert in Peking, Shanghai, Shenzhen, Hangzhou | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Unternehmens-Cloud und Ausgaben für öffentliche Cloud-IaaS | +3.8% | National, angeführt von östlichen Provinzen und dem Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Schneller 5G-Ausbau als Katalysator für die Expansion von Edge-Rechenzentren | +3.5% | National, frühe Gewinne in Guangdong, Jiangsu, Zhejiang | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Subventionen für digitale Infrastruktur | +2.9% | National, mit Priorität auf westliche Regionen im Rahmen des Programms Ostdaten-Westrechnen | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von Unterwasser-Rechenzentren für nachhaltige Kühlung | +1.8% | Küstenprovinzen: Shanghai, Hainan, Guangdong | Langfristig (≥ 4 Jahre) |

| Werksintegrierte Schranklieferung zur Verkürzung der Bereitstellungsvorlaufzeiten | +1.6% | National, mit ODM-Zentren in Shenzhen, Suzhou | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach KI- und GPU-beschleunigten Arbeitslasten

Große Sprachmodelle wie Alibabas Tongyi Qianwen und Baidus ERNIE erfordern Cluster aus Acht-Wege-GPU-Knoten, die über 400-GbE- oder InfiniBand-Fabrics verbunden sind, wodurch typische Rack-Dichten über 70 kW steigen. Betreiber kauften im Jahr 2025 rund 1 Million Nvidia-H20-GPUs und kombinierten diese mit maßgefertigten Kühlplatten-Schleifen, um den Durchsatz trotz niedrigerer Spitzen-FLOPS zu maximieren. Huaweis Ascend 910B, gefertigt bei SMIC, gewinnt Marktanteile bei staatseigenen Unternehmen, die die Souveränität der Lieferkette gegenüber reinen Benchmark-Ergebnissen priorisieren. Das Ministerium für Industrie und Informationstechnologie meldete Anfang 2025 einen Anstieg der Installationen intelligenter Rechenleistung um 45 %, das Dreifache des Wachstums bei Allzweck-Servern. Diese Dynamik erhöht die durchschnittlichen Verkaufspreise, beschleunigt die Einführung von NVMe-Speicher und verstärkt den Gesamtimpuls des chinesischen Rechenzentrums-Server-Marktes.

Zunehmende Einführung von Unternehmens-Cloud und Ausgaben für öffentliche Cloud-IaaS

CAICT schätzte, dass Ende 2025 38 % der Unternehmensarbeitslasten auf öffentlichen oder hybriden Clouds liefen, gegenüber 29 % im Jahr 2023.[1]Alibaba Cloud, „Technisches Weißbuch zu Tongyi Qianwen”, ALIBABACLOUD.COM Tencent Cloud verpflichtete sich bis 2030 zu 10 Milliarden USD für neue Campusse in Tianjin, Chongqing und Qingyuan, was die Massennachfrage nach hochdichten Gehäusen erhöht. Alibaba Clouds ECS-Instanzen der fünften Generation, angetrieben von ARM-basierten Yitian-710-Chips, senkten die Kosten pro VM um 20 % gegenüber x86-Vorgängern.[2]Chinesische Akademie für Informations- und Kommunikationstechnologie, „Weißbuch zur Entwicklung des Cloud-Computing 2025”, CAICT.AC.CN Da Baidu mehr als 500.000 Server betreibt und 2026 weitere 100.000 plant, hängt der Erfolg der Anbieter davon ab, Hyperscale-Design-Aufträge zu sichern. Diese Konzentration festigt die Kaufkraft weiter und prägt die Anpassungstrends im chinesischen Rechenzentrums-Server-Markt.

Schneller 5G-Ausbau als Katalysator für die Expansion von Edge-Rechenzentren

Die drei nationalen Telekommunikationsanbieter hatten bis 2025 3,6 Millionen 5G-Basisstationen installiert, die alle proximate Edge-Computing für latenzempfindliche Arbeitslasten erfordern. CAICT prognostiziert bis 2027 50.000 MEC-Standorte, jeweils mit 2–10 RU an Servern. Huaweis robuste FusionServer-E-Serie und Inspurs NF5180M6-Edge veranschaulichen Designs, die Umgebungstemperaturen von −5 °C bis 45 °C tolerieren, mit 300-W-Hüllkurven betrieben werden und eine Fernwartung über 5G-Backhaul ermöglichen. Regulatorische Ziele von PUE < 1,3 am Edge beschleunigen die Einführung von Direkt-zu-Chip-Flüssigkeitsschleifen selbst in Micro-Server-Formaten. Insgesamt erweitern Edge-Ausbauten den geografischen und arbeitslastbezogenen Fußabdruck des chinesischen Rechenzentrums-Server-Marktes.

Staatliche Anreize und Subventionen für digitale Infrastruktur

Im Rahmen des Programms Ostdaten-Westrechnen stellte Peking im Jahr 2025 50 Milliarden CNY (7 Milliarden USD) bereit, um den Hyperscale-Aufbau in der Inneren Mongolei, Gansu, Guizhou und Ningxia anzukurbeln. Die Stromtarife in diesen Zonen sinken auf 0,28 CNY/kWh gegenüber 0,65 CNY in Shanghai, was die Gesamtbetriebskosten um bis zu 30 % senkt. China Telecoms 100-MW-Aufbau in Hohhot veranschaulicht die Verlagerung latenztoleranter Stapelverarbeitung ins Landesinnere, wodurch Tier-1-Racks für umsatzstarke KI-Cluster freigesetzt werden. Richtlinien schreiben bis 2027 einen Anteil von 50 % erneuerbarer Energie vor, was Serverkäufer zu energieeffizienten flüssigkeitsgekühlten Architekturen treibt. Anreize erweitern daher die regionale Kapazität und steigern gleichzeitig die Nachfrage nach Premium-Servern an der Küste, was die Wachstumstreiber für den chinesischen Rechenzentrums-Server-Markt stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Knappheit an Strom und Flächen in Tier-1-Zentren | -2.7% | Peking, Shanghai, Shenzhen, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen, die den Zugang zu modernsten GPUs und CPUs einschränken | -2.3% | National, akut in KI-Forschungseinrichtungen und bei Hyperscalern | Mittelfristig (2–4 Jahre) |

| Engpässe bei der erweiterten Verpackungskapazität für KI-Server-Komponenten | -1.9% | National, Lieferkettenabhängigkeiten von Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen als Herausforderung für die Skalierung der Flüssigkeitskühlung | -1.4% | Peking, Shanghai, Tianjin, Provinz Hebei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Knappheit an Strom und Flächen in Tier-1-Zentren

Grundstücke in Pekings Yizhuang und Shanghais Lingang kosteten im Jahr 2025 durchschnittlich 15 Millionen CNY (2,1 Millionen USD) pro Acre, während kommunale Strombegrenzungen neue Zuteilungen auf 50 MW pro Projekt beschränken.[3]China Real Estate Information Corporation, „Grundpreisindex-Bericht Q4 2025”, CRIC.COM Shenzhen verbietet Bauten mit einem PUE über 1,25, was effektiv Flüssigkeitskühlung vorschreibt und die Vorabausgaben um 20 % erhöht. Betreiber rüsten Telekommunikationsvermittlungen um oder beziehen Kapazitäten in Chengdu und Wuhan, wo Grundstücke ein Drittel so viel kosten, und reservieren dann Tier-1-Racks für GPU-dichte Cluster. Die bifurkierte Strategie erhöht die logistische Komplexität und verlangsamt die städtische Expansion, was die kurzfristige Dynamik des chinesischen Rechenzentrums-Server-Marktes dämpft.

Exportkontrollen, die den Zugang zu modernsten GPUs und CPUs einschränken

US-amerikanische Vorschriften untersagen die Lieferung von Nvidia-H100-, A100- und AMD-MI300-GPUs, was chinesische Käufer zwingt, sich auf abgestufte H20-Teile zu verlassen, die KI-Trainingszyklen um 40–60 % verlängern. Huaweis Ascend 910B liefert 26 TFLOPS FP16, doch das Portieren von CUDA-optimierten Frameworks auf CANN verlängert die Softwareintegration. Gleichzeitig verlängerten sich CoWoS-Verpackungswarteschlangen im Jahr 2025 auf acht Monate, was die Serverpreise um 25 % erhöhte und die Vorlaufzeiten auf über zwei Quartale ausdehnte. Solche Einschränkungen dämpfen Bereitstellungspläne und erschweren die Kapazitätsplanung im chinesischen Rechenzentrums-Server-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Betonung der Fehlertoleranz hebt das Premium-Segment

Tier-3-Einrichtungen hielten 71,24 % der Installationen im Jahr 2025 und unterstreichen damit ihre Balance aus Kosten und 99,982 % Betriebszeit, während die Tier-4-Kapazität mit einer CAGR von 20,31 % steigt, da Finanz- und öffentliche Cloud-Betreiber KI-Trainingsläufe vor Unterbrechungen schützen. Im Jahr 2025 meldete die China Construction Bank 12 Tier-4-Standorte, die Distributed-Ledger-Abrechnungsarbeitslasten ohne ungeplante Ausfälle betrieben. Versicherungsträger und Krankenhäuser folgen diesem Beispiel, um Verfügbarkeitsvorgaben von 99,995 % einzuhalten. Anbieter bedienen dies mit Blade-Plattformen mit Dual-Path-Fabrics und vollständig hot-swap-fähigen Komponenten, was die durchschnittlichen Verkaufspreise erhöht, aber Ausfallzeiten minimiert.

Preissensible KMU bevorzugen weiterhin Tier-3-Colocation-Racks, die etwa 30 % weniger kosten als Tier-4-Schränke, was eine robuste Erneuerung für einfach gespeiste luftgekühlte Server antreibt. Vorgefertigte Tier-3-Pods, die in sechs Monaten lieferbar sind, passen zur schnellen Iterationskultur chinesischer Softwareunternehmen. Folglich hält der chinesische Rechenzentrums-Server-Markt eine zweigleisige Mischung aufrecht, bei der hochmargige Tier-4-Knoten am schnellsten wachsen, Tier-3 jedoch weiterhin das Liefervolumen verankert.

Nach Rechenzentrumsgröße: Hyperscale dominiert Kapazität und Innovation

Hyperscale-Campusse mit mehr als 10.000 Servern kontrollierten 40,54 % der installierten Einheiten im Jahr 2025 und entwickeln sich mit einer CAGR von 20,14 % weiter, da Alibaba Cloud, Tencent Cloud und Baidu Cloud neue Standorte im Landesinneren hinzufügen. Alibaba betrieb im Jahr 2025 sieben solcher Campusse und kündigte zwei weitere in Chengdu und Wuhan an, die jeweils für 80.000 flüssigkeitsgekühlte Racks ausgelegt sind. Volumenkäufe sichern bis zu 30 % Rabatt auf den Listenpreis und ermöglichen die gemeinsame Entwicklung von maßgefertigtem Silizium.

Große (1.000–10.000 Server) und mittlere (100–1.000) Einrichtungen bleiben für regionale ISPs, Provinzregierungen und Industriezentren wichtig, die lokale Kontrolle anstreben, aber keine Hyperscale-Budgets haben. Kleine On-Premise-Räume werden abgebaut, da Cloud-First-Vorgaben greifen und den Ersatzbedarf in gemeinsam genutzte Einrichtungen umlenken. Die daraus resultierende Skalenpolarisierung konzentriert die Verhandlungsmacht und definiert Roadmaps für den chinesischen Rechenzentrums-Server-Markt.

Nach Rechenzentrumstyp: Colocation führt, Hyperscaler gewinnen Marktanteile

Colocation-Betreiber genossen im Jahr 2025 einen Bereitstellungsanteil von 56,87 % und beherbergten regulierte Arbeitslasten, die Kundenhardwarebesitz, aber professionelles Einrichtungsmanagement erfordern. GDS Holdings fügte Ende 2025 120 MW Kapazität in Tier-1-Städten hinzu, was die anhaltende städtische Nachfrage verdeutlicht. Gleichzeitig verfolgen Hyperscaler eine CAGR von 20,65 %, indem sie Stapelverarbeitungen internalisieren, um Kühlung und Vernetzung bei niedrigeren Gesamtbetriebskosten zu optimieren.

Unternehmensserverräume schrumpfen weiter und weichen Edge-PoPs oder Cloud-Diensten, die PUE- und Personalanforderungen besser erfüllen. Colocation-Unternehmen differenzieren sich durch Flüssigkeitskühlung als Dienstleistung und Compliance-Audits, was die Kundenbindung stärkt, auch wenn Hyperscaler strategische Grundstücke aufkaufen. Diese Gegensätze prägen Beschaffungszyklen und Anbieterrangfolgen im chinesischen Rechenzentrums-Server-Markt.

Nach Formfaktor: Blades bleiben Mainstream, während Micro-Blades beschleunigen

Halbhöhen-Blades machten 62,65 % der Lieferungen im Jahr 2025 aus und nutzten gemeinsame Gehäuseressourcen zur Steigerung der Dichte. Ein 10U-Gehäuse mit 16 Blades bietet 32 CPU-Sockel, was zu Betriebseinsparungen bei Verkabelung und Luftstrom führt. Flüssigkeitskühlungsfähige Varianten ermöglichen 15 kW pro Blade und halten mit GPU-Anforderungen Schritt. Viertelhöhen-Micro-Blades expandieren jedoch mit einer CAGR von 20,73 %, da 5G-MEC-Standorte kompakte, energiesparende Knoten benötigen.

Huaweis CH121 V5 und Inspurs NF5180M6-Edge sind typische Micro-Server, die in Telekommunikationsracks passen und hohe Umgebungstemperaturen tolerieren. Da Betreiber Inferenzarbeitslasten an den Edge verlagern, wird die Marktgröße des chinesischen Rechenzentrums-Server-Marktes für Micro-Blades voraussichtlich stark wachsen, während Vollhöhen-GPU-Blades Grundpfeiler für zentralisierte KI-Trainingscluster bleiben.

Nach Anwendung und Arbeitslast: KI führt, während Virtualisierung sich erholt

KI-, maschinelle Lern- und Datenanalyseaufgaben belegten im Jahr 2025 36,76 % der Serverzyklen, angetrieben durch multimodales Modelltraining und Betrugserkennungsmaschinen. Alibabas Tongyi Qianwen erforderte einen Cluster aus 10.000 GPUs im Wert von 300 Millionen USD und verdeutlicht die Kapitalintensität von Frontier-KI. Dennoch steigen Virtualisierungs- und Private-Cloud-Arbeitslasten mit einer CAGR von 20,82 %, da Unternehmen Monolithen in containerisierte Microservices umstrukturieren, um digitale Transformationsziele zu erfüllen.

Hochleistungsrechen- und Speicherarbeitslasten migrieren zu Hyperscale-Standorten im Landesinneren, wo Strom günstiger ist. Edge-Server, ausgestattet mit T4- oder MLU220-Beschleunigern, verbreiten sich in mobilen Spielen und der Telemetrie autonomer Fahrzeuge. Das resultierende Arbeitslastmosaik erweitert die gesamte adressierbare Nachfrage und stellt sicher, dass der Marktanteil des chinesischen Rechenzentrums-Server-Marktes für KI hoch bleibt, auch wenn die traditionelle IT-Erneuerung beschleunigt.

Geografische Analyse

Östliche Küstenprovinzen wie Peking, Shanghai, Guangdong und Zhejiang beherbergten im Jahr 2025 55 % der installierten Kapazität und nutzten dabei dichte Glasfasernetze, hohe Kaufkraft und die Nähe zu multinationalen Hauptsitzen. Pekings Yizhuang-Zone ist direkt mit ChinaNet-Backbones verbunden und unterstützt latenzempfindliche Fintech- und Gaming-Anwendungen. Shanghais Lingang-Cluster ist auf Tier-4-Bauten für den Hochfrequenzhandel spezialisiert und hält Rack-Raten aufrecht, die Investitionen in PUE unter 1,1 rechtfertigen. Guangdongs Verbindung zu Hongkong zieht grenzüberschreitendes SaaS an, wobei die Colocation-Leerstandsquote trotz stetigem Angebotswachstum unter 8 % liegt.

Im Rahmen des Programms Ostdaten-Westrechnen nehmen die Innere Mongolei, Gansu, Guizhou und Ningxia Stapelverarbeitungs- und Archivarbeitslasten auf. Die Innere Mongolei bietet Windstrom für 0,25 CNY/kWh, 60 % unter dem Shanghaier Niveau, was China Mobile und China Unicom dazu veranlasst, 100-MW-Campusse in Auftrag zu geben. Guizhous kühles Klima ermöglicht zehn Monate im Jahr Freiluftkühlung, was die Gesamtbetriebskosten weiter verbessert. Westliche Bereitstellungen betonen typischerweise speicherdichte x86-Knoten, während Küstenstandorte Racks für GPU-reiche KI-Cluster reservieren, was eine bifurkierte Hardware-Mischung im chinesischen Rechenzentrums-Server-Markt veranschaulicht.

Tier-2-Städte wie Chengdu, Wuhan, Xi'an und Hangzhou entwickeln sich zu Gleichgewichtsstandorten, die Grundstücke anbieten, die 50 % günstiger sind als in Tier-1-Städten, bei einer Glasfaserlatenz von unter 10 ms zu Küsten-IXPs. Alibabas geplante Hyperscale-Bauten in Chengdu und Wuhan veranschaulichen diesen Trend. Diese Städte profitieren auch von universitären Talentpools und provinziellen Anreizen, was lokalisierte Edge-Bereitstellungen vorantreibt, die den geografischen Fußabdruck der chinesischen Rechenzentrums-Server-Branche erweitern.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, mit Akteuren wie Huawei, Inspur, Lenovo, Dell Technologies, New H3C und anderen. Huawei nutzt Kunpeng-CPUs und Ascend-GPUs, um vertikal integrierte FusionServer zu verkaufen, die vor Exportschocks geschützt sind, und gewinnt Aufträge von Regierungsbehörden und staatseigenen Unternehmen. Inspur und Lenovo betreiben Schnellanpassungsfabriken, die maßgefertigte Racks in vier Wochen liefern können, und bedienen damit Hyperscaler, die Tausende von Knoten pro Bestellung erneuern. Dell Technologies und Hewlett Packard Enterprise bleiben bei multinationalen Unternehmen für die globale Supportkontinuität bevorzugt, stehen jedoch vor Preislücken von 20–25 % gegenüber inländischen Wettbewerbern.

Original-Design-Hersteller wie Foxconn gewinnen Marktanteile, indem sie schlüsselfertige, flüssigkeitsfertige Schrankpods liefern, die die Vor-Ort-Installation von Wochen auf Tage verkürzen. Kühlspezialisten wie CoolIT Systems arbeiten mit Servermarken zusammen, um installierte Flotten nachzurüsten und die Lebensdauer von Anlagen zu verlängern. Einheimische Chiphersteller Phytium, Hygon und Cambricon arbeiten mit OEMs an Referenzplatinen zusammen, um Cybersicherheits-Lokalisierungsregeln zu erfüllen, und schaffen damit alternative Technologiestapel, die den chinesischen Rechenzentrums-Server-Markt diversifizieren.

Huawei meldete zwischen 2023 und 2025 über 1.200 Patente im Bereich Wärmemanagement an, was potenziell Lizenzgebühren einbringt oder schnelle Nachahmer abschreckt. Preiskämpfe halten an, doch Service-Attach-Raten – Flüssigkühlmittelwartung, Firmware-Updates, KI-Plattformberatung – treiben die Rentabilität nun mehr als die Bare-Metal-Marge. Die sich entwickelnde Landschaft begünstigt letztlich Anbieter, die Silizium, Firmware, Rack-Mechanik und Felddienste zu kohärenten Angeboten integrieren können.

Marktführer der chinesischen Rechenzentrums-Server-Branche

Huawei Technologies Co., Ltd.

Lenovo Group Limited

New H3C Technologies Co., Ltd.

Super Micro Computer, Inc.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Alibaba Cloud verpflichtete sich zu 5 Milliarden USD für Hyperscale-Campusse in Chengdu und Wuhan, die jeweils für 80.000 flüssigkeitsgekühlte Racks ausgelegt sind.

- Dezember 2025: Huawei stellte den FusionServer Pro 2488H V7 vor, der acht Ascend-910C-Beschleuniger mit 12-kW-Direkt-zu-Chip-Kühlung integriert.

- November 2025: GDS Holdings erwarb drei Einrichtungen in Tier-1-Städten für 800 Millionen USD und fügte damit 120 MW Kapazität hinzu.

- Oktober 2025: Inspur und China Mobile vereinbarten die Bereitstellung von 50.000 NF5180M6-Edge-Servern im MEC-Netzwerk des Betreibers.

Berichtsumfang des chinesischen Rechenzentrums-Server-Marktes

Ein Rechenzentrums-Server ist im Wesentlichen ein leistungsstarker Computer ohne Peripheriegeräte wie Monitore und Tastaturen. Es handelt sich um eine Hardware-Einheit, die in einem Rack installiert ist und eine Zentraleinheit (CPU), Speicher sowie weitere elektrische und Netzwerkgeräte enthält, was sie zu leistungsstarken Computern macht, die Anwendungen, Dienste und Daten an Endbenutzergeräte liefern.

Der Bericht über den chinesischen Rechenzentrums-Server-Markt ist segmentiert nach Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Rechenzentrumstyp (Colocation, Hyperscaler/CSPs sowie Unternehmen und Edge), Formfaktor (Halbhöhen-Blades, Vollhöhen-Blades und Viertelhöhen-/Micro-Blades), Anwendung/Arbeitslast (Virtualisierung und Private Cloud, HPC, KI/ML und Datenanalyse, speicherzentriert sowie Edge-/IoT-Gateways). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Halbhöhen-Blades |

| Vollhöhen-Blades |

| Viertelhöhen-/Micro-Blades |

| Virtualisierung und Private Cloud |

| Hochleistungsrechnen (HPC) |

| Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse |

| Speicherzentriert |

| Edge-/IoT-Gateways |

| Nach Tier-Typ | Tier 1 und 2 |

| Tier 3 | |

| Tier 4 | |

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum |

| Mittleres Rechenzentrum | |

| Großes Rechenzentrum | |

| Hyperscale-Rechenzentrum | |

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs | |

| Unternehmens- und Edge-Rechenzentrum | |

| Nach Formfaktor | Halbhöhen-Blades |

| Vollhöhen-Blades | |

| Viertelhöhen-/Micro-Blades | |

| Nach Anwendung/Arbeitslast | Virtualisierung und Private Cloud |

| Hochleistungsrechnen (HPC) | |

| Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse | |

| Speicherzentriert | |

| Edge-/IoT-Gateways |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Rechenzentrums-Server-Marktes?

Der Markt wurde im Jahr 2026 auf 15,36 Milliarden USD geschätzt und soll bis 2031 einen Wert von 36,68 Milliarden USD erreichen.

Wie schnell wachsen die Serverausgaben in China?

Der Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 19,02 % steigen, angeführt von KI-optimierten, flüssigkeitsgekühlten Plattformen.

Welcher Server-Formfaktor ist bei chinesischen Betreibern am beliebtesten?

Halbhöhen-Blade-Server dominieren die Lieferungen mit einem Anteil von 62,65 % im Jahr 2025, obwohl Micro-Blades die am schnellsten wachsende Wahl für Edge-Standorte sind.

Warum expandieren Hyperscale-Rechenzentren ins Landesinnere?

Westliche Provinzen bieten günstigeres Land, niedrigere Stromtarife und Anreize für erneuerbare Energien, was Betreibern hilft, latenztolerante Arbeitslasten zu verlagern und gleichzeitig Tier-1-Flächen für GPU-Cluster freizusetzen.

Wie wirken sich US-amerikanische Exportkontrollen auf die chinesische Serverbeschaffung aus?

Beschränkungen für hochwertige GPUs verlängern KI-Trainingszeiten und zwingen Betreiber, inländisch produzierte Beschleuniger einzusetzen, was Bereitstellungszyklen verlängert und Serverkosten erhöht.

Welche Kühltechnologien gewinnen in chinesischen Rechenzentren an Bedeutung?

Direkt-zu-Chip-Flüssigkeitsschleifen, Immersionsbäder und Pilotmodule unter Wasser werden alle eingesetzt, um aggressive PUE-Ziele und kommunale Wasserquoten zu erfüllen.

Seite zuletzt aktualisiert am: