Nordamerika Gerüstmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.08 Milliarden US-Dollar |

| Marktgröße (2026) | 7.34 Milliarden US-Dollar |

| Marktgröße (2031) | 9.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

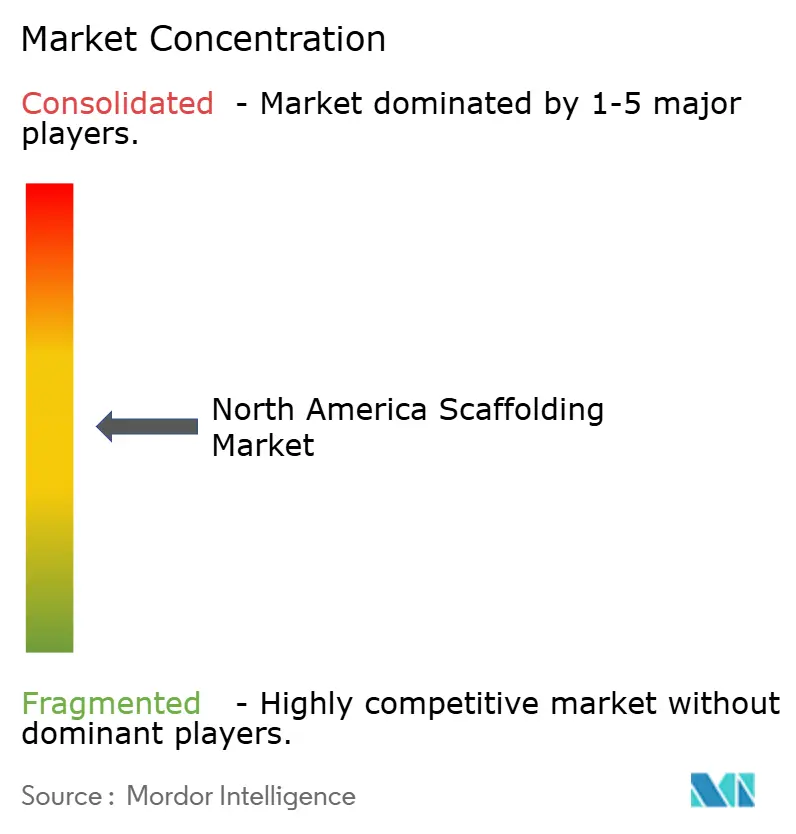

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Gerüstmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Gerüstmarkts soll von 7,08 Milliarden USD im Jahr 2025 auf 7,34 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,23 % über 2026–2031 9,93 Milliarden USD erreichen.

Der Nordamerika Gerüstmarkt wird durch einen alternden Bestand an Brücken, Industrieanlagen, gewerblichen Fassaden und Versorgungsanlagen gestützt, die wiederkehrende Zugangslösungen statt einmaliger Installationen erfordern. Die öffentlichen Bauausgaben unterstützen weiterhin sichtbare Projektpipelines für Gerüstunternehmen und Vermietungsbetreiber in der gesamten Region. Die Nachfrage bleibt auch stabil, weil gewerblicher Bau, Energiesanierungen und industrielle Instandhaltungsarbeiten weiterhin feste Zugangssysteme erfordern, bei denen Luftarbeitsbühnen weniger praktikabel sind. Der Nordamerika Gerüstmarkt profitiert auch von der Verlagerung hin zu Mietflotten und modularen Systemen, da Auftragnehmer versuchen, den Kapitalbedarf zu kontrollieren, die Aufbauzeit zu verkürzen und Arbeitskräftemangel zu überbrücken. Der Wettbewerb bleibt moderat, da große integrierte Anbieter eine breite Serviceabdeckung bieten können, während regionale Unternehmen weiterhin Vorteile bei lokalen Reaktionszeiten und Standortbeziehungen haben.

Wichtigste Erkenntnisse des Berichts

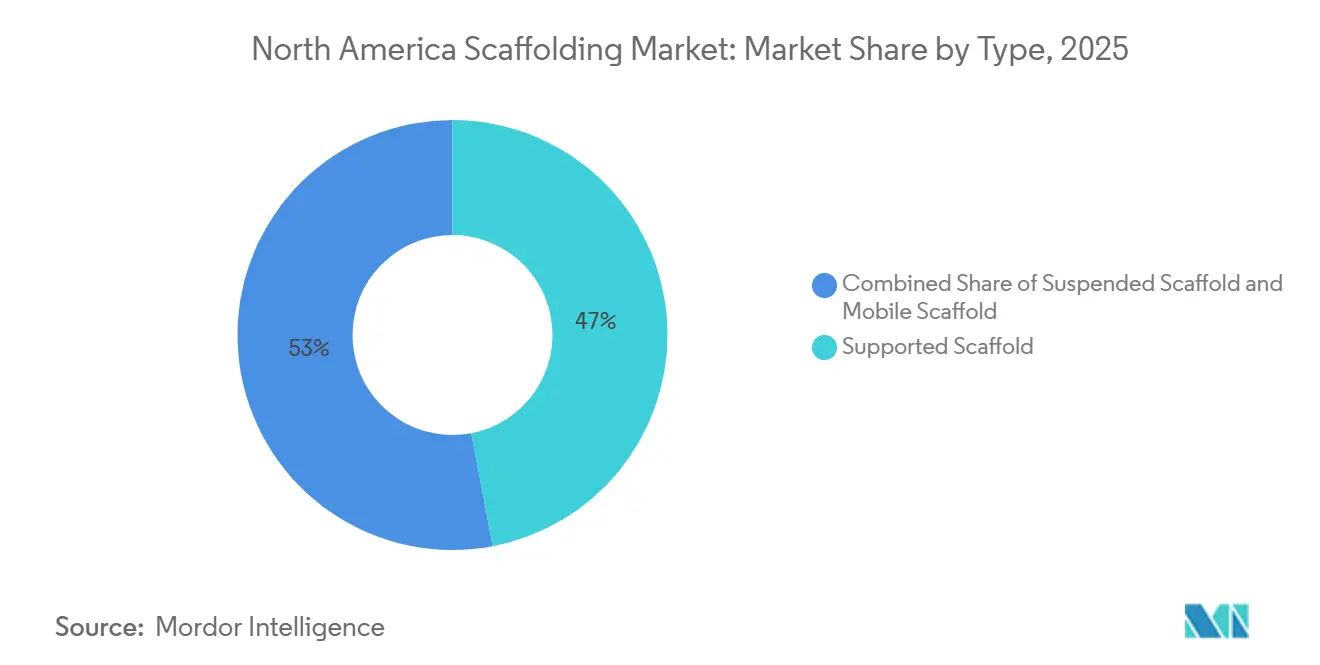

- Nach Typ hielt das Standgerüst im Jahr 2025 einen Umsatzanteil von 47 %, während das Hängegerüst bis 2031 mit einer CAGR von 6,70 % wachsen soll.

- Nach System führten Rahmen- / H-Rahmen-Systeme im Jahr 2025 mit einem Anteil von 32 %, während modulare / Ringlock-Systeme bis 2031 mit einer CAGR von 7,20 % wachsen sollen.

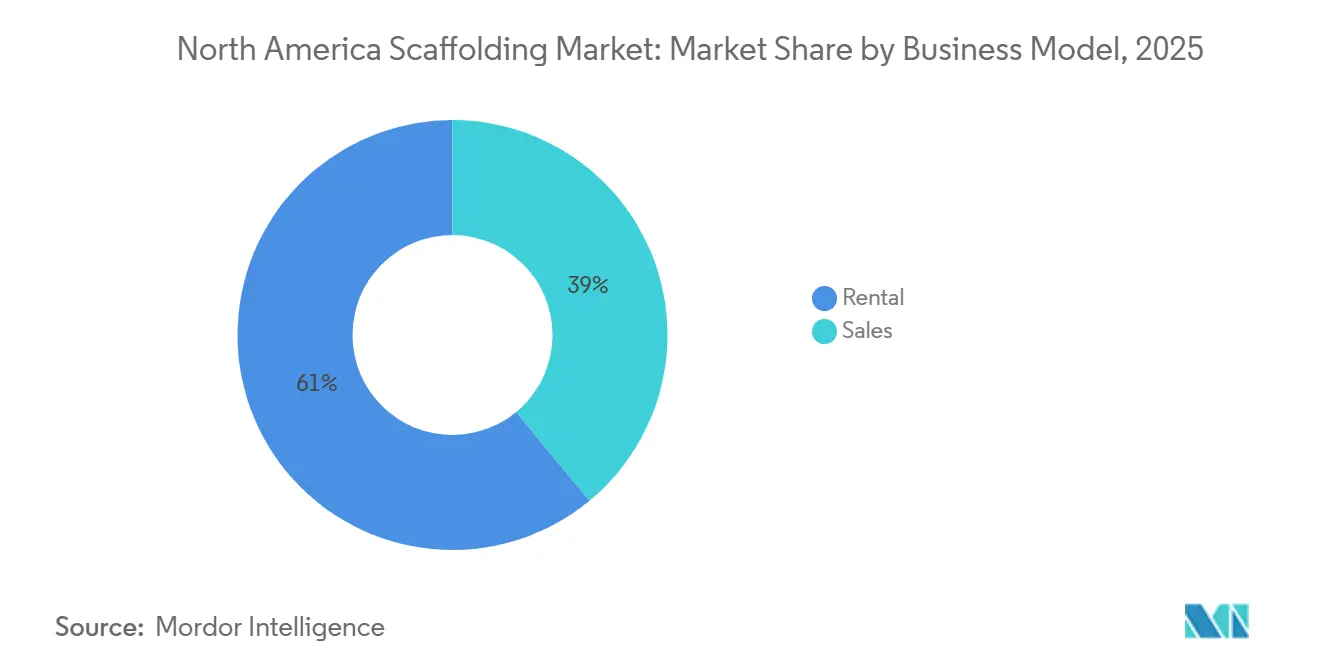

- Nach Geschäftsmodell entfiel im Jahr 2025 auf die Vermietung ein Marktanteil von 61 %, und sie verzeichnete auch die höchste prognostizierte CAGR von 6,90 % bis 2031.

- Nach Materialtyp erzielte Stahl im Jahr 2025 einen Anteil von 58 %, während Aluminium bis 2031 mit einer CAGR von 7,50 % wachsen soll.

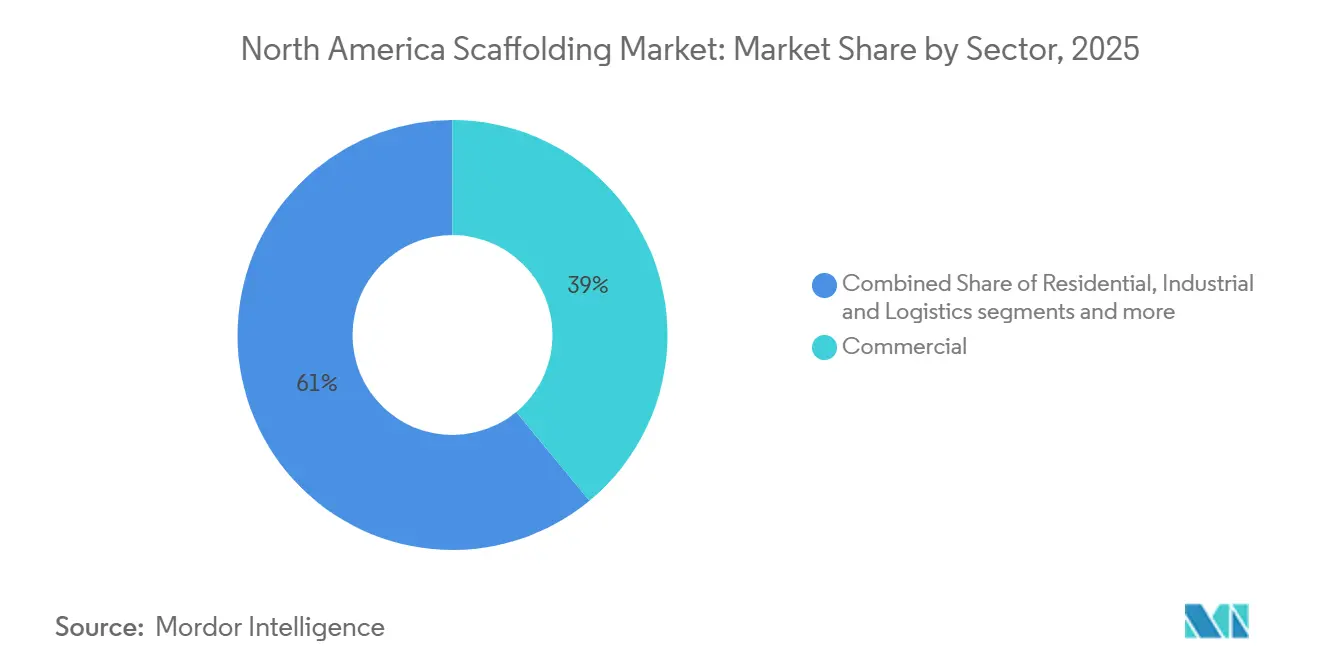

- Nach Sektor entfiel auf den gewerblichen Sektor im Jahr 2025 ein Anteil von 39 % am Nordamerika Gerüstmarkt, während der Infrastruktursektor bis 2031 mit einer CAGR von 7,10 % wachsen soll.

- Nach Land hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 70 % am Nordamerika Gerüstmarkt, während Mexiko mit einer CAGR von 6,80 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Gerüstmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturerneuerung und Sanierungsaktivitäten treiben die Gerüstnachfrage an | +1.4% | Hauptsächlich die Vereinigten Staaten und Kanada, mit zusätzlichen Zuwächsen in Mexiko | Mittelfristig (2–4 Jahre) |

| Präferenz für das Vermietungsmodell steigert Kosteneffizienz und Flexibilität | +0.9% | Regional | Kurzfristig (≤ 2 Jahre) |

| OSHA-Sicherheitsvorschriften unterstützen die Gerüstnutzung | +0.8% | Hauptsächlich die Vereinigten Staaten, mit Ausstrahlungseffekten auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Modulare und schnell montierbare Systeme beschleunigen die Marktakzeptanz | +0.7% | Regional, am stärksten in den wichtigsten Bau- und Energiekorridoren | Mittelfristig (2–4 Jahre) |

| Wind-, Energie- und industrielle Instandhaltungsprojekte erhöhen die Nachfrage nach Zugangsgeräten | +0.6% | Golfküste der Vereinigten Staaten, atlantischer Offshore-Korridor und Zentren für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Wachstum im Rechenzentrumsbau erweitert den Gerüstbedarf | +0.5% | Hauptsächlich die Vereinigten Staaten, sekundär Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturerneuerung und Sanierungsaktivitäten treiben die Gerüstnachfrage an

Die Infrastrukturerneuerung bleibt die stärkste Nachfragebasis für den Nordamerika Gerüstmarkt, da Reparatur- und Sanierungsarbeiten an Verkehrs-, Versorgungs- und Industrieanlagen kontinuierlich anfallen. Die öffentlichen Ausgaben für den Straßenbau spiegeln eine große und sichtbare Pipeline für Zugangsarbeiten an Brücken, Hochstraßen und verwandten Bauwerken wider[1]U.S. Census Bureau, „Bauausgaben, April 2026”, U.S. Census Bureau, census.gov. Sanierungsarbeiten neigen auch dazu, mehr Gerüste pro Auftrag zu verwenden als Neubauten, da die Crews um bestehende Strukturen, engere Zugangspunkte und Bedingungen bei teilweiser Belegung arbeiten müssen. Dieses Muster ist auch in Kanada relevant, wo Nahverkehrsprojekte, kommunale Brückenprogramme und Gebäudesanierungen die Nachfrage in den wichtigsten Provinzen stabil halten. Das Ergebnis ist eine Nachfragebasis für den Nordamerika Gerüstmarkt, die weniger kurzfristigen Schwankungen in privaten Bauzyklen ausgesetzt ist.

Präferenz für das Vermietungsmodell steigert Kosteneffizienz und Flexibilität

Die Vermietung bleibt zentral für den Nordamerika Gerüstmarkt, da Auftragnehmer es vorziehen, Zugangsgeräte als Projektkosten statt als langfristiges Anlagevermögen zu behandeln. Die Vermietung führt weiterhin den Markt an, da sie eine Kombination aus finanzieller Flexibilität und betrieblicher Effizienz über ein breites Spektrum von Projektlaufzeiten bietet. Die International Financial Reporting Standards (IFRS) und die Generally Accepted Accounting Principles (GAAP) machen die Vermietung für viele Unternehmen attraktiver, die die Kapitalintensität begrenzen und die Flotteninstandhaltung aus ihrer Bilanz heraushalten möchten. Das Modell ermöglicht es Vermietungsanbietern auch, die Kosten für Transport, Lagerung, Inspektion und Ersatz gleichzeitig auf mehrere Projekte zu verteilen. Infolgedessen bevorzugt der Nordamerika Gerüstmarkt weiterhin Betreiber mit großen Flotten, hoher Auslastung und Servicepaketen, die Inspektionsnachweise und zuverlässige Lieferung umfassen.

OSHA-Sicherheitsvorschriften unterstützen die Gerüstnutzung

Der Nordamerika Gerüstmarkt erhält Unterstützung durch strenge Sicherheitsvorschriften, da regulierte Projekte zertifizierte Systeme gegenüber improvisierten Zugangsmethoden bevorzugen. Die Standards der Occupational Safety and Health Administration (OSHA) schreiben Tragfähigkeits-, Konstruktions- und Absturzschutzregeln vor, die Käufer zu zertifizierten Lösungen drängen[2]Occupational Safety and Health Administration, „1926 Unterabschnitt L, Gerüste”, U.S. Department of Labor, osha.gov. Das hohe Maß an Durchsetzungsaktivitäten hält Gerüste zu den am engsten überwachten Bereichen im Bauwesen. Dies erhöht den Wert von Dokumentation, Inspektionsnachweisen und geschulten Aufbaupraktiken für Vermietungsanbieter und Auftragnehmer, die öffentliche und gewerbliche Projekte betreuen. Kanada folgt einer ähnlichen Richtung durch normenbasierte Compliance, was die breitere Verlagerung hin zu formalem Systemgerüstbau im Nordamerika Gerüstmarkt unterstützt.

Modulare und schnell montierbare Systeme beschleunigen die Marktakzeptanz

Modulare Systeme expandieren schneller als der gesamte Nordamerika Gerüstmarkt, da sie die Aufbauzeit verkürzen und die Abhängigkeit von knappen Fachkräften verringern. Modulare / Ringlock-Systeme sollen bis 2031 mit einer CAGR von 7,2 % wachsen, was den zunehmenden Einsatz bei Projekten mit komplexer Geometrie und engeren Zeitplänen widerspiegelt. Diese Systeme gewinnen in Rechenzentren, Halbleiteranlagen, industriellen Instandhaltungsarbeiten und großen Tiefbauprojekten an Bedeutung, da Crews sie schnell konfigurieren können, ohne umfangreiche Feldmodifikationen. Lieferanten richten ihren Produktmix auf diesen Wandel in den Projektanforderungen aus[3]Doka Canada, „Doka Canada erweitert Portfolio mit der Einführung von Ringlock-Modulgerüsten”, Doka Canada, doka.com. Der Nordamerika Gerüstmarkt bewegt sich daher hin zu Systemen, die Geschwindigkeit, Wiederholbarkeit und einfachere Compliance auf anspruchsvollen Baustellen kombinieren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Gerüstbau schränkt die Projektdurchführung ein | -0.7% | Regional, mit dem stärksten Druck in Industrie- und Erneuerbare-Energien-Korridoren | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Instandhaltungskosten erhöhen die Belastung durch Flotteneigentum | -0.4% | Regional, mit stärkerem Druck auf mittelgroße Vermietungsbetreiber | Mittelfristig (2–4 Jahre) |

| Komplexität bei Fracht, Lagerung und Standortlogistik erhöht die Betriebskosten | -0.3% | Regional, insbesondere in dicht besiedelten städtischen und abgelegenen Projektstandorten | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit gegenüber Bauzyklusvolatilität beeinträchtigt die Marktnachfrage | -0.3% | Regional, insbesondere bei Unternehmen mit starkem Engagement im gewerblichen Immobilienbereich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Gerüstbau schränkt die Projektdurchführung ein

Die Verfügbarkeit von Arbeitskräften ist die unmittelbarste betriebliche Einschränkung im Nordamerika Gerüstmarkt, da der Zugang zu Arbeiten von ausgebildeten Crews und sorgfältiger Standortausführung abhängt. Der Bausektor benötigt weiterhin eine große Anzahl zusätzlicher Arbeitskräfte, um ein Gleichgewicht zwischen Arbeitsangebot und erwarteter Nachfrage aufrechtzuerhalten. Viele Unternehmen berichten von Projektverzögerungen aufgrund von Arbeitskräftemangel, der sich direkt auf den Gerüstauf- und -abbau sowie den Projektzeitplan auswirkt. Für Gerüstunternehmen beeinträchtigt dieses Problem die Mobilisierungsgeschwindigkeit und die Fähigkeit, mehrere Aufträge gleichzeitig zu betreuen. Es verstärkt auch die Verlagerung hin zu modularen Systemen und Vermietungspartnern, die die Arbeitsintensität im Nordamerika Gerüstmarkt reduzieren können.

Hohe Kapital- und Instandhaltungskosten erhöhen die Belastung durch Flotteneigentum

Hohe Flotteneigentumskosten bleiben ein Hemmnis für den Nordamerika Gerüstmarkt, insbesondere für Unternehmen, die Instandhaltungs- und Ersatzkosten nicht auf eine breite Mietbasis verteilen können. Gerüstkomponenten unterliegen in regulierten Umgebungen wiederkehrenden Inspektions-, Reparatur- und Ausmusterungsanforderungen. Stahlbasierte Flotten sind besonders anfällig für Reparatur- und Ersatzzyklen in korrosiven oder stark beanspruchten Umgebungen, während Transport und Lagerung eine weitere Schicht fixer Kosten hinzufügen. Dies schafft einen strukturellen Vorteil für größere Betreiber, der es ihnen ermöglicht, Beschaffung zu zentralisieren, Inventar zu rotieren und eine bessere Auslastung über Regionen hinweg zu erzielen. Langfristig unterstützt diese Kostenlücke die Konsolidierung und macht Skalierung im Nordamerika Gerüstmarkt wichtiger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Standgerüstsysteme verankern den Markt, Hängegerüst gewinnt an Dynamik

Das Standgerüst hielt im Jahr 2025 einen Anteil von 47 % am Nordamerika Gerüstmarkt und ist damit das Kernsystem für Bau-, Instandhaltungs- und Sanierungsarbeiten in der gesamten Region. Seine Führungsposition resultierte aus der breiten Eignung für Baustellen, der einfachen Bereitstellung bei Standardprojekten und der Tragfähigkeit, die in vielen industriellen und gewerblichen Umgebungen benötigt wird. Auftragnehmer verlassen sich auch auf Standgerüstsysteme, da sie sowohl für Neubau- als auch für Sanierungsarbeiten mit weniger Zugangsbeschränkungen als spezialisierte Alternativen geeignet sind. In der Nordamerika Gerüstbranche gibt dies dem Standgerüst eine breite installierte Basis im städtischen Bau, bei der Infrastrukturinstandhaltung und der Anlagenwartung. Das Segment profitiert auch vom Vermietungsmodell, da große Flotten standardisierter Komponenten leichter zwischen Projekten und Regionen rotiert werden können.

Das Hängegerüst soll bis 2031 mit einer CAGR von 6,7 % wachsen, was es in Wachstumsbegriffen vor Standgerüstsystemen platziert. Dieses schnellere Tempo spiegelt die steigende Nachfrage bei der Fassadenrestaurierung, dem Zugang zu Brückenuntersichten, der Damminspektion und anderen vertikalen oder unterseitigen Anwendungen wider, bei denen Standgerüstsysteme weniger praktikabel sind. Ältere Glasvorhangfassadengebäude und städtische Hochhäuser erfordern nun laufenden Zugang für Instandhaltung und Reparatur, was den Anwendungsfall für Hängegeräte erweitert. Fahrgerüste spielen eine Rolle bei Ausbauarbeiten und leichter Instandhaltung, aber Standgerüste und Hängegerüste prägen die Hauptrichtung des Nordamerika Gerüstmarkts. Der Kontrast zwischen dem Umfang des Standgerüsts und dem Wachstum des Hängegerüsts zeigt, wie sich die Nachfrage hin zu schwerer zugänglichen Anlagen und spezialisierten Zugangsarbeiten verlagert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach System: Rahmen- / H-Rahmen-Gerüst hält die Skalierung, Modular- / Ringlock-System verbessert die Projektökonomie

Rahmen- / H-Rahmen-Systeme machten im Jahr 2025 32 % des Marktes nach Systemtyp aus und sind damit die größte Systemkategorie im Nordamerika Gerüstmarkt. Ihre Position spiegelt den breiten Einsatz in Wohngebäuden, standardmäßigen gewerblichen Fassaden und leichteren Aufgaben wider, bei denen Vertrautheit und schnelle Verfügbarkeit wichtiger sind als Designflexibilität. Diese Systeme bleiben attraktiv, weil Crews sie gut kennen und viele Auftragnehmer sie schnell über lokale Vermietungsnetzwerke beziehen können. In der Nordamerika Gerüstbranche unterstützt diese Vertrautheit eine stetige Wiederholungsnachfrage bei Routineprojekten mit einfacheren Formen und geringerem Anpassungsbedarf. Rohr- / Kupplungssysteme bleiben auch auf Industriestandorten relevant, wo Crews individuelle Layouts um feste Anlagen und Prozessleitungen herum benötigen.

Modulare / Ringlock-Systeme sollen bis 2031 mit einer CAGR von 7,2 % wachsen und sind damit der am schnellsten wachsende Systemtyp. Ihre Attraktivität liegt in der schnelleren Montage, der größeren Anpassungsfähigkeit an komplexe Layouts und der besseren Eignung für Rechenzentren, Halbleiteranlagen und langfristige Tiefbauprojekte. Cuplock bleibt ein nützlicher Mittelweg, da es einen schnelleren Aufbau als Rohr-und-Kupplung bietet und gleichzeitig größere Projektvolumina unterstützt. Lieferanten investieren in diese Kategorie, weil sie mit engeren Zeitplänen und Arbeitskräfteengpässen übereinstimmt. Der Systemmix im Nordamerika Gerüstmarkt bewegt sich daher von der Standardkonfiguration hin zu produktivitätssteigernden Formaten, die Zeit sparen und den Druck auf Fachkräfte reduzieren.

Nach Geschäftsmodell: Dominanz der Vermietung spiegelt strukturelle Kostenlogik wider

Die Vermietung machte im Jahr 2025 61 % des Nordamerika Gerüstmarkts aus und ist bis 2031 auch das am schnellsten wachsende Geschäftsmodell mit einer CAGR von 6,9 %. Diese Kombination ist wichtig, weil sie darauf hindeutet, dass das Geschäftsmodell sich stärkt und nicht nur seine installierte Basis verteidigt. Auftragnehmer bevorzugen weiterhin die Vermietung, wenn Projekte in Dauer, Komponententyp und Lieferzeitpunkt variieren, da eigene Flotten zwischen Aufträgen ungenutzt stehen oder vor der nächsten Mobilisierung repariert werden müssen. Das Modell hilft Kunden auch, die Lagerungs-, Inspektions- und Ersatzbelastungen zu vermeiden, die unter Sicherheits- und Qualitätsvorschriften schnell eskalieren können. Im Nordamerika Gerüstmarkt können Vermietungsbetreiber mit tiefen Flotten Anlagen zwischen gewerblichen, Infrastruktur- und Industrieaufträgen effizienter verschieben als Unternehmen, die ausschließlich auf Eigentum setzen.

Der Verkauf ist weiterhin wichtig für Industriekunden, die dieselben Konfigurationen wiederholt verwenden und direkte Kontrolle über Anlagen vor Ort wünschen. Diese Käufer sind häufiger in langfristigen Instandhaltungsprogrammen, geschlossenen Anlagenumgebungen und spezialisierten Industrieumgebungen anzutreffen, in denen Zugangssysteme kontinuierlich genutzt werden. Dennoch bleibt die Richtung des Nordamerika Gerüstmarkts klar, da mehr Kunden Servicepakete gegenüber reinen Geräten bevorzugen. Vermietungsanbieter können Lieferung, Layoutunterstützung, Inspektionsnachweise und Flottenersatz in eine einzige Beziehung kombinieren und dadurch Wechselkosten erhöhen und Wiederholungsgeschäfte unterstützen. Dies hält die Vermietung im Mittelpunkt der Wettbewerbsstrategie in der gesamten Region.

Nach Materialtyp: Stahl hält den größten Anteil, während Aluminium an Dynamik gewinnt

Stahl machte im Jahr 2025 58 % des Marktes nach Materialtyp aus und ist damit das größte Segment im Nordamerika Gerüstmarkt. Seine Führungsposition spiegelt höhere Tragfähigkeit, niedrigere Stückkosten und eine starke Eignung für schwere Industrie-, Petrochemie- und Hochhausanwendungen wider. Stahl profitiert auch von der Vertrautheit der Auftragnehmer und einer langen Geschichte des Einsatzes in anspruchsvollen Arbeitsumgebungen, in denen strukturelle Festigkeit die Hauptpriorität ist. Das macht es zur Standardoption bei vielen Anlagenwartungsaufträgen und größeren Standgerüstinstallationen. Holz oder Sperrholz sowie Kunststoff oder Fiberglas bleiben kleinere Nischen, die hauptsächlich temporäre, kostensensible oder spezielle elektrische und korrosive Umgebungen bedienen.

Aluminium soll bis 2031 mit einer CAGR von 7,5 % wachsen und ist damit das am schnellsten wachsende Materialsegment. Die Wachstumsgeschichte ist mit geringerem Gewicht, einfacherer Handhabung und reduzierten Arbeitsstunden beim Auf- und Abbau verbunden. Aluminium eignet sich auch besser für Renovierungsarbeiten, gewerbliche Innenräume und Küsten- oder feuchte Umgebungen, in denen das Korrosionsmanagement ein ständiges Anliegen ist. Diese Faktoren helfen zu erklären, warum der Nordamerika Gerüstmarkt schrittweise einen Teil seines Materialmixes hin zu leichteren Systemen verlagert, insbesondere dort, wo Transportgeschwindigkeit und Crew-Produktivität wichtig sind. Stahl wird seinen Skalenvorteil behalten, aber Aluminium gewinnt dort an Boden, wo die Projektökonomie von geringerem Handhabungsaufwand und schnellerer Abwicklung abhängt.

Nach Sektor: Gewerbliche Skalierung unterstützt das Marktgewicht, Infrastruktur treibt die Wachstumskurve an

Der gewerbliche Bau machte im Jahr 2025 einen Anteil von 39 % am Nordamerika Gerüstmarkt aus und ist damit der größte Endverbrauchssektor im regionalen Nachfragemix. Bürosanierungen, Einzelhandelsumgestaltungen, Gastgewerbeaufwertungen, Mischnutzungsprojekte und institutionelle Gebäudearbeiten unterstützen alle diesen Umfang. Das Segment umfasst auch eine wachsende Anzahl großer technischer Einrichtungen, insbesondere Rechenzentrumsneubauten, die strukturierte Zugangslösungen durch mehrstufige Installationsprogramme erfordern. Dies gibt dem gewerblichen Bereich ein breites Volumen in Städten und sekundären Ballungsräumen, selbst wenn einzelne Projektstarts ungleichmäßig verlaufen. Im Nordamerika Gerüstmarkt bleibt die gewerbliche Aktivität daher die Hauptquelle der täglichen Nachfrage.

Die Infrastruktur soll bis 2031 mit einer CAGR von 7,1 % wachsen, was sie zum am schnellsten wachsenden Sektor macht. Brückensanierungen, Nahverkehrsausbau, Straßenaufwertungen und Energienetzarbeiten schaffen langfristige Projekte, die Gerüste über mehrere Phasen hinweg nutzen, anstatt kurze Installationsfenster. Die öffentlichen Bauausgaben bleiben hoch, was diesen stärkeren Wachstumspfad unterstützt. Für Auftragnehmer und Vermietungsanbieter sind Infrastrukturaufträge auch tendenziell länger, komplexer und weniger anfällig für kurzfristige gewerbliche Zurückhaltung. Das macht die Infrastruktur zur attraktivsten Wachstumsbahn im Nordamerika Gerüstmarkt über den Prognosezeitraum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 70 % am Nordamerika Gerüstmarkt und sind damit der klare regionale Anker nach Wert. Diese Führungsposition beruht auf dem Umfang der Bautätigkeit, der Reife des Vermietungsnetzwerks und dem Gewicht der compliance-getriebenen Nachfrage bei öffentlichen und privaten Projekten. Die öffentlichen Bauausgaben unterstützen mehrjährige Arbeiten an Straßen, Brücken und verwandten Bauwerken. Das Land verfügt auch über einen großen industriellen Instandhaltungskorridor entlang der Golfküste, wo Raffinerien, Petrochemieanlagen und Energieeinrichtungen wiederkehrende Zugangsdienste benötigen. Im Nordamerika Gerüstmarkt gibt dies den Vereinigten Staaten die breiteste Basis sowohl für Routine- als auch für spezialisierte Nachfrage.

Kanada trägt einen bedeutenden Anteil am Nordamerika Gerüstmarkt durch Nahverkehrsbauprojekte, kommunale Infrastruktursanierungen, Energieprojekte und gewerbliche Hochhausentwicklungen bei. Der städtische Bau in Städten wie Toronto und Vancouver unterstützt die Nachfrage nach Systemen, die für engere Standorte und höhere Bauwerke geeignet sind. Modulare Formate sind gut auf dieses Umfeld abgestimmt, und Lieferanten reagieren darauf, indem sie das Angebot an technischen Systemen im Land ausbauen. Kanada profitiert auch von einem normenbasierten Ansatz für Sicherheit und Ausführung, der formales Systemgerüst gegenüber improvisierten Lösungen begünstigt.

Mexiko soll mit einer CAGR von 6,8 % die schnellste geografische Expansion verzeichnen und ist damit das am schnellsten wachsende Land im Nordamerika Gerüstmarkt über den Prognosezeitraum. Das Land zieht mehr Lieferanten an, die Zugang zu industriellem Wachstum und einer breiteren regionalen Kundenbasis suchen. Die Projektaktivität schafft auch Raum für internationale Unternehmen, die Systemdesign mit technischem Vor-Ort-Support kombinieren können. Das regionale Bild im Nordamerika Gerüstmarkt wird daher von der Skalierung der Vereinigten Staaten angeführt, durch die Stabilität Kanadas unterstützt und durch das schnellere Wachstum in Mexiko beschleunigt.

Wettbewerbslandschaft

Der Nordamerika Gerüstmarkt ist mäßig konzentriert, wobei große integrierte Anbieter neben regionalen Spezialisten und Nischenunternehmen für industriellen Zugang konkurrieren. BrandSafway, Sunbelt Rentals, Inc., The Brock Group, Altrad und PERI gehören zu den Namen mit breiter Sichtbarkeit in den wichtigsten Projektkategorien der Region. Skalierung ist wichtig, weil Kunden zunehmend einen Anbieter wünschen, der Gerüstbau, Zugangsplanung, Koordination temporärer Arbeiten und Compliance-Dokumentation unterstützen kann. Gleichzeitig bleiben regionale Spezialisten relevant, weil Reaktionsgeschwindigkeit, lokale Arbeitsverfügbarkeit und Kundenvertrautheit weiterhin Auftragsvergaben beeinflussen. Dies hält den Nordamerika Gerüstmarkt wettbewerbsfähig, ohne ihn stark fragmentiert zu machen.

Strategische Schritte größerer Akteure zeigen, wie sich der Wettbewerb entwickelt. BrandSafway brachte im Januar 2026 den Spider SC1000 Voyager batteriebetriebenen Traktionshubzug auf den Markt, um den vertikalen Transport auf stromeingeschränkten Standorten wie Brücken, Staudämmen, Windparks, Kraftwerken und Raffinerien zu verbessern. Im Juni 2025 sicherte sich BrandSafway auch einen mehrphasigen Vertrag für Zugangslösungen für die Renovierung der Warren Towers an der Boston University, was den Wert gebündelter Zugangsdienste bei langfristigen Gebäudeprojekten zeigt. Diese Schritte sind wichtig, weil der Nordamerika Gerüstmarkt zunehmend Anbieter belohnt, die Produkttiefe mit Projektausführungskompetenz kombinieren.

Akquisitionsaktivitäten zeigen auch, dass Unternehmen breitere Servicepositionen aufbauen, anstatt sich auf eine einzige Produktlinie zu verlassen. Altrad schloss im Februar 2025 die Übernahme des britischen Geschäfts von Stork ab, nachdem es im November 2024 Beerenberg übernommen hatte, und erweiterte damit seine Reichweite in Offshore- und Industriedienstleistungen. Der Nordamerika Gerüstmarkt bewegt sich daher hin zu einem Modell, bei dem Skalierung, technische Breite und lösungsorientierter Service wertvoller sind als die bloße Gerätelieferung allein. Regionale Akteure können weiterhin gut konkurrieren, aber die Mitte des Marktes steht unter dem stärksten Druck.

Marktführer der Nordamerika Gerüstbranche

BrandSafway

Sunbelt Rentals, Inc.

The Brock Group

Layher Holding GmbH and Co. KG

PERI SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: AT-PAC (Atlantic Pacific Equipment), ein Unternehmen von Umdasch Industrial Solutions und eine Tochtergesellschaft der Doka/Umdasch Group, eröffnete am 4. Mai 2026 eine neue Niederlassung in Auburndale, Florida, strategisch günstig zwischen Tampa und Orlando gelegen, um die Serviceabdeckung im Südosten der Vereinigten Staaten zu erweitern. Die Einrichtung erweitert das Ringlock-Systemangebot von AT-PAC, die Ingenieurkapazitäten und das digitale Gerüstverwaltungstool Hi-Vis für Gerüstunternehmen, Anlageneigentümer sowie Engineering-, Beschaffungs- und Bauunternehmen (EPC) in Floridas wachsender Industrie- und Gewerbeprojektbasis.

- April 2026: Solid Platforms Inc. und der Eastern Atlantic States Regional Council of Carpenters (EASRCC) eröffneten gemeinsam die Spilock-Gerüstfertigungsanlage in Johnstown, Pennsylvania, eine Arbeits-Management-Partnerschaft, die auf der inländischen Fertigung von Gerüstkomponenten aus amerikanischem Stahl aufgebaut ist. Die Anlage beschäftigt derzeit über 30 Gewerkschaftsarbeiter, mit Plänen, die Mitarbeiterzahl innerhalb des Jahres mehr als zu verdoppeln.

- Februar 2026: Das Naval Sea Systems Command (NAVSEA) erteilte Excel Modular Scaffold and Leasing Corporation einen Alleinquellen-Vertragshinweis für modulare Gerüstsysteme und Leasingdienstleistungen auf der Portsmouth Naval Shipyard in San Diego, Kalifornien, und bezeichnete das Unternehmen als den exklusiven Hersteller und Vertreiber seines proprietären Gerüstsystems in den Vereinigten Staaten.

Berichtsumfang des Nordamerika Gerüstmarkts

Der Nordamerika Gerüstmarkt ist segmentiert nach Typ (Standgerüst, Hängegerüst und Fahrgerüst), System (Rohr & Kupplung und mehr), Geschäftsmodell (Verkauf und Vermietung), Material (Holz / Sperrholz, Stahl, Aluminium, Kunststoff / Fiberglas und Sonstiges), Sektor (Wohnungsbau, Gewerbe, Industrie & Logistik und Infrastruktur) und Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standgerüst |

| Hängegerüst |

| Fahrgerüst |

| Rohr & Kupplung |

| Cuplock |

| Modular / Ringlock |

| Rahmen / H-Rahmen |

| Verkauf |

| Vermietung |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Fiberglas |

| Sonstiges |

| Wohnungsbau |

| Gewerbe |

| Industrie & Logistik |

| Infrastruktur |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Typ | Standgerüst |

| Hängegerüst | |

| Fahrgerüst | |

| Nach System | Rohr & Kupplung |

| Cuplock | |

| Modular / Ringlock | |

| Rahmen / H-Rahmen | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Materialtyp | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Fiberglas | |

| Sonstiges | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie & Logistik | |

| Infrastruktur | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für die Gerüstnachfrage in Nordamerika bis 2031 aus?

Der Nordamerika Gerüstmarkt soll bis 2031 9,93 Milliarden USD erreichen, gegenüber 7,34 Milliarden USD im Jahr 2026, bei einer CAGR von 6,23 %.

Welches Land führt die regionale Nachfrage an?

Die Vereinigten Staaten führen die Region mit einem Anteil von 70 % im Jahr 2025 an, getrieben durch ihre große Baubasis, starke industrielle Instandhaltungsnachfrage und ein reifes Vermietungsökosystem.

Welches Geschäftsmodell ist in diesem Bereich am stärksten?

Die Vermietung ist das führende Modell mit einem Anteil von 61 % im Jahr 2025 und das am schnellsten wachsende, mit einer CAGR von 6,9 % bis 2031.

Warum gewinnen modulare Systeme bei Projekten an Bedeutung?

Modulare / Ringlock-Systeme wachsen mit einer CAGR von 7,2 %, weil sie die Aufbauzeit verkürzen, die Flexibilität auf komplexen Baustellen verbessern und Auftragnehmern helfen, Arbeitskräftemangel zu bewältigen.

Welches Endverbrauchssegment bietet die beste Wachstumschance?

Die Infrastruktur bietet den stärksten Wachstumsausblick mit einer CAGR von 7,1 % bis 2031, da langfristige Brücken-, Straßen-, Nahverkehrs- und Netzarbeiten wiederkehrende Zugangslösungen erfordern.

Was ist die größte betriebliche Herausforderung für Gerüstanbieter?

Der Arbeitskräftemangel bleibt die größte Herausforderung, da er die Projektdurchführung verlangsamt, die Crew-Verfügbarkeit einschränkt und den Druck erhöht, schnellere und weniger arbeitsintensive Systeme einzuführen.

Seite zuletzt aktualisiert am: