Größe und Marktanteil des asiatisch-pazifischen Marktes für Molkenproteinzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

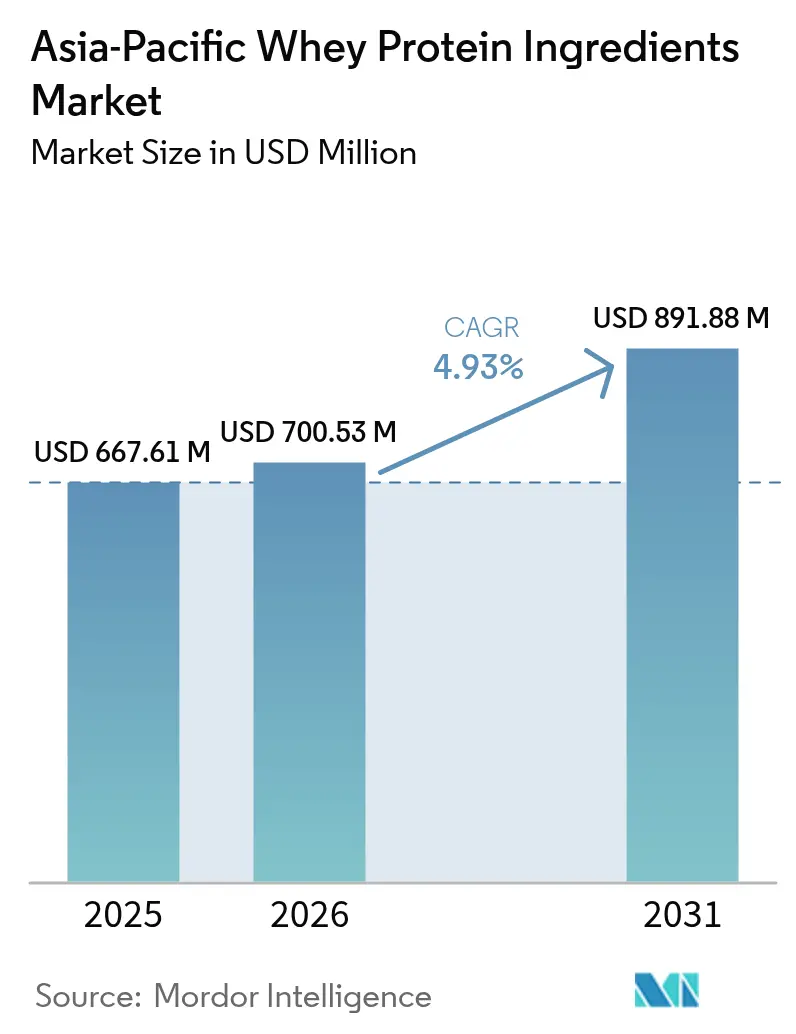

| Marktgröße im Basisjahr (2025) | 667.61 Millionen US-Dollar |

| Marktgröße (2026) | 700.53 Millionen US-Dollar |

| Marktgröße (2031) | 891.88 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Molkenproteinzutaten durch Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Molkenproteinzutaten wird im Jahr 2026 auf USD 700,53 Millionen geschätzt, ausgehend von einem Wert von USD 667,61 Millionen im Jahr 2025, mit Prognosen für 2031 von USD 891,88 Millionen und einem Wachstum von 4,93 % CAGR im Zeitraum 2026–2031. Sich entwickelnde Fitnesskultur, steigende verfügbare Einkommen und unterstützende regulatorische Aktualisierungen lenken die Nachfrage nach hochreinem Protein in der Sporternährung, Säuglingsnahrung und funktionellen Lebensmitteln. Isolate bleiben die bevorzugte Form für klinische und sportliche Anwendungen, doch hydrolysierte und texturierte Molkenvarianten gewinnen an Bedeutung, da Marken Laktoseintoleranz und Allergenität angehen. Die Premium-Positionierung von biologischer Molke steigert das Wertwachstum trotz seiner kleinen Basis, während technologiegetriebene Produktdifferenzierung – hitzestabile Proteine, bioaktive Peptidfraktionen und maßgeschneiderte Löslichkeitsprofile – Spielraum für sowohl kooperative Verarbeiter als auch Spezialanbieter schafft. Der Wettbewerbsdruck hält an, da pflanzenbasierte und präzisionsfermentierte Proteine um Marktanteile konkurrieren, obwohl der hohe Leucingehalt und der validierte biologische Wert der Molke ihren Vorteil bei der schnellen Muskelregeneration und medizinischen Ernährung aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Form dominierten Isolate mit einem Anteil von 55,10 % am asiatisch-pazifischen Markt für Molkenproteinzutaten im Jahr 2025, während hydrolysierte und texturierte Varianten bis 2031 eine CAGR von 6,05 % erzielen sollen.

- Nach Beschaffenheit hielt konventionelle Molke im Jahr 2025 einen Anteil von 94,05 % an der Marktgröße des asiatisch-pazifischen Marktes für Molkenproteinzutaten, wobei biologische Angebote im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,02 % expandieren werden.

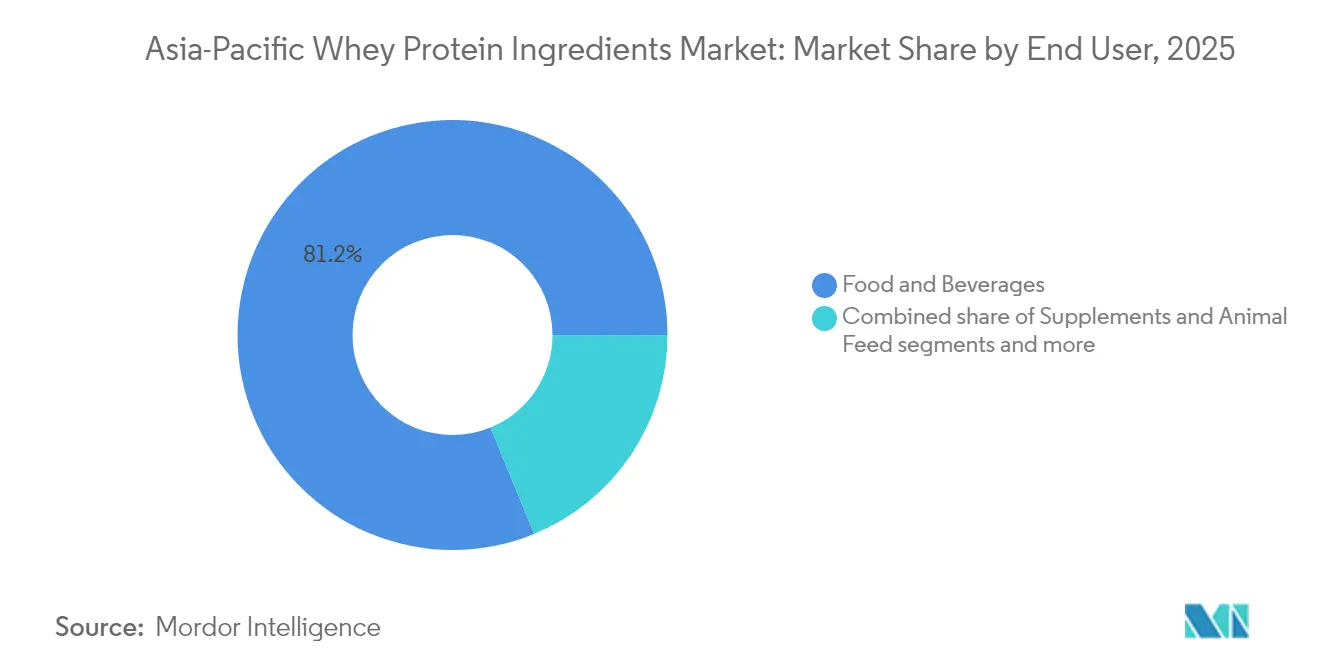

- Nach Endverbraucher entfiel 2025 ein Umsatzanteil von 81,20 % auf Lebensmittel und Getränke, während Körperpflege und Kosmetik mit einer prognostizierten CAGR von 5,78 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Geographie hatte China im Jahr 2025 einen Anteil von 39,00 %, und Indien ist mit einer CAGR von 5,62 % über den Prognosezeitraum für das schnellste Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Molkenproteinzutaten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Sporternährungssektor | +1.2% | China, Indien, Südkorea, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Bewusstsein für die Vorteile von Molkenprotein | +0.9% | Regional, mit starker Akzeptanz in Indien, China, Südostasien | Langfristig (≥ 4 Jahre) |

| Wachstum der Fitnesskultur und zunehmende Mitgliedschaften in Fitnessstudios | +0.8% | Indien, China, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Nahrungsergänzungsmitteln und proteinangereicherten Produkten | +0.7% | Japan, Südkorea, Australien, China | Kurzfristig (≤ 2 Jahre) |

| Entwicklung natürlicher, biologischer und Clean-Label-Molkenproteinprodukte | +0.6% | Japan, Australien, Südkorea, urbanes China | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Molkenproteinverarbeitung und -extraktion | +0.5% | Regional, angeführt von Australien, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Sporternährungssektor

Im asiatisch-pazifischen Raum haben ein Anstieg des Fitnessbewusstseins, zunehmende Mitgliedschaften in Fitnessstudios und ein starkes Interesse an sportlicher Leistung eine steigende Nachfrage nach Molkenproteinzutaten angetrieben, insbesondere aus dem Sporternährungssektor. Sporternährung sticht als die vorherrschende Anwendung für Molkenprotein im asiatisch-pazifischen Raum hervor. Verbraucher tendieren zunehmend zu proteinreichen Nahrungsergänzungsmitteln, einschließlich Molkenpulver, Riegeln und trinkfertigen Getränken, um Muskelwachstum, Erholung und allgemeines Wohlbefinden zu unterstützen. Dieser wachsende Trend wird durch die Expansion städtischer Fitnessclubnetze, den Einfluss von Marketing durch Fitness-Influencer und Social-Media-Plattformen sowie eine aufstrebende Mittelschicht mit höheren verfügbaren Einkommen gestärkt. Insbesondere in großen Märkten wie China, Indien und Australien nehmen sowohl Amateur- als auch Profisportler zunehmend Molkenprotein als ihre bevorzugte Zutat für effektive Ernährungslösungen an. Darüber hinaus tragen die wachsende Verbreitung gesundheitsbewusster Lebensstile und die zunehmende Verfügbarkeit innovativer Molkenproteinprodukte, die auf unterschiedliche Verbraucherbedürfnisse zugeschnitten sind, weiter zum Marktwachstum bei.

Wachsendes Gesundheitsbewusstsein und Bewusstsein für die Vorteile von Molkenprotein

Wachsendes Gesundheitsbewusstsein und zunehmendes Bewusstsein für die ernährungsphysiologischen Vorteile von Molkenprotein sind wichtige Treiber des asiatisch-pazifischen Marktes für Molkenproteinzutaten. Verbraucher in der gesamten Region priorisieren zunehmend Fitness, präventive Gesundheitsversorgung und ausgewogene Ernährung, was zu einer höheren Nachfrage nach hochwertigen Proteinquellen führt. Gemäß der Verbraucherforschung von Glanbia aus dem Jahr 2024 priorisieren 42 % der Verbraucher weltweit Protein als Hauptzutat, ein Trend, der besonders stark unter Millennials und der Generation Z in Asien ausgeprägt ist [1]Quelle: Glanbia Nutritionals, "Neue Produktmöglichkeiten für Proteingetränke in Asien", glanbianutritionals.com, die den Proteingehalt als direkten Indikator für die allgemeine Gesundheit eines Produkts betrachten. Diese gesteigerte Wahrnehmung des Wertes von Protein, kombiniert mit dem überlegenen Aminosäureprofil von Molkenprotein, seiner schnellen Absorption und seiner nachgewiesenen Rolle bei Muskelwachstum, Gewichtsmanagement und allgemeinem Wohlbefinden, treibt seine Akzeptanz in verschiedenen Verbrauchergruppen voran. Der Einfluss der Social-Media-Fitnesskultur, steigende verfügbare Einkommen und die wachsende Akzeptanz westlicher Ernährungsgewohnheiten verstärken diesen Wandel weiter und unterstützen eine nachhaltige Markterweiterung in der Region.

Wachstum der Fitnesskultur und zunehmende Mitgliedschaften in Fitnessstudios

Das Wachstum der Fitnesskultur und der stetige Anstieg der Mitgliedschaften in Fitnessstudios im gesamten asiatisch-pazifischen Raum sind bedeutende Treiber des Marktes für Molkenproteinzutaten. Da immer mehr Verbraucher aktive Lebensstile annehmen und an strukturierten Trainingsroutinen teilnehmen, beschleunigt sich die Nachfrage nach wirksamen und bequemen Nahrungsergänzungsmitteln – insbesondere nach hochwertigen Proteinen – weiter. Dieser Trend spiegelt sich in Märkten wie Australien wider, wo die Anzahl der Gesundheits- und Fitnesszentren gemäß dem Australischen Statistischen Bundesamt (Australian Bureau of Statistics) von 5.869 im Jahr 2020 auf 7.313 im Jahr 2024 gestiegen ist, was die expandierende Fitnessinfrastruktur in der Region verdeutlicht [2]Quelle: Australisches Statistisches Bundesamt, "Anzahl der in Betrieb befindlichen Gesundheits- und Fitnesszentren und Fitnessstudios in Australien", abs.gov.au. Urbanisierung, steigende verfügbare Einkommen und durch soziale Medien geprägte Fitnesstrends haben Einzelpersonen dazu ermutigt, Krafttraining, Gewichtsmanagement und Muskelregeneration zu priorisieren, was die Akzeptanz von Molkenprotein weiter fördert. Darüber hinaus verbreitert die Proliferation von Fitnessketten, Boutique-Studios und wachsenden Heimtraining-Gemeinschaften kontinuierlich die Verbraucherbasis und unterstützt eine nachhaltige Nachfrage nach molkenproteinangereicherten Produkten.

Steigende Nachfrage nach Nahrungsergänzungsmitteln und proteinangereicherten Produkten

Die steigende Nachfrage nach Nahrungsergänzungsmitteln und proteinangereicherten Produkten ist ein wichtiger Treiber des asiatisch-pazifischen Marktes für Molkenproteinzutaten. Verbraucher in der gesamten Region suchen zunehmend nach Ernährungslösungen zur Unterstützung der Immunität, Muskelentwicklung, Energieniveaus und des allgemeinen Wohlbefindens, was ein schnelles Wachstum in den Kategorien Nahrungsergänzungsmittel und funktionelle Lebensmittel antreibt. Japan und Südkorea führen die Region beim Pro-Kopf-Ausgaben für Nahrungsergänzungsmittel an, wobei Molkenprotein weitgehend in Formulierungen zur Sarkopenieprävention, zum Gewichtsmanagement und zur postoperativen Erholung eingesetzt wird. Dieser regionale Schwung spiegelt sich weiter in den expandierenden Sporternährungssegmenten wider, wo die Kategorie der Sporternährungsriegel in Südkorea im Jahr 2023 um 20,1 % und in China um 28,9 % gewachsen ist, was die Bereitschaft der Verbraucher unterstreicht, Prämien für Convenience, Geschmacksinnovation [3]Quelle: Glanbia Nutritionals, "Expansion des Proteingetränkemarktes in Asien", glanbianutritionals.com und wissenschaftlich fundierte Ernährung zu zahlen. Da Molkenprotein eine überlegene Bioverfügbarkeit und ein ideales Aminosäureprofil bietet, bleibt es eine bevorzugte Zutat in trinkfertigen Shakes, angereicherten Snacks, funktionellen Milchprodukten und Mahlzeitersatzprodukten – Trends, die durch das Wachstum des E-Commerce, personalisierter Ernährung und gezieltes Marketing globaler Gesundheits- und Wellnessmarken verstärkt werden.

Auswirkungsanalyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise (Milch) und Molkenproteinpreise | -0.8% | Australien, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Laktoseintoleranz bei Verbrauchern | -0.5% | China, Südostasien (Indonesien, Thailand, Vietnam) | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch pflanzenbasierte Proteinalternativen | -0.6% | China, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Verbreitung gefälschter und minderwertiger Molkenproteinprodukte | -0.4% | Indien, China, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise (Milch) und Molkenproteinpreise

Schwankende Rohstoffpreise – insbesondere für Milch und Molke – stellen einen erheblichen Hemmfaktor für den asiatisch-pazifischen Markt für Molkenproteinzutaten dar. Da Molke ein Nebenprodukt der Käse- und Milchverarbeitung ist, werden ihre Verfügbarkeit und Kosten direkt durch Volatilität in der Milchproduktion, Futterkosten, klimatische Bedingungen und globale Milchhandeldynamiken beeinflusst. Diese Preisschwankungen schaffen Unsicherheit für Hersteller und beeinträchtigen die Produktionsplanung und Gesamtrentabilität. Darüber hinaus verstärken steigende Betriebskosten, Unterbrechungen der Lieferkette und Importabhängigkeiten in bestimmten Märkten den Kostendruck weiter. Infolgedessen können häufige Preisschwankungen die Produkterschwinglichkeit beeinträchtigen, die Akzeptanz von Molkenprotein bei kostensensiblen Verbrauchern einschränken und die Wettbewerbsfähigkeit regionaler Produzenten im Vergleich zu alternativen pflanzenbasierten Proteinzutaten gefährden.

Bedenken hinsichtlich Laktoseintoleranz bei Verbrauchern

Bedenken hinsichtlich Laktoseintoleranz bei Verbrauchern wirken als erheblicher Hemmfaktor auf den asiatisch-pazifischen Markt für Molkenproteinzutaten. Die Region weist eine hohe Prävalenz von Laktoseintoleranz auf, insbesondere in ost- und südostasiatischen Bevölkerungen, was viele Verbraucher gegenüber milchbasierten Produkten, einschließlich Molkenprotein, vorsichtig macht. Obwohl Molkenproteinisolat minimale Laktose enthält, führt das fehlende Bewusstsein für die Unterschiede zwischen den Molkentypen häufig zu Zögern oder Vermeidung. Diese Wahrnehmungsherausforderung schränkt die Marktdurchdringung ein, insbesondere bei Erstverwendern und denjenigen, die leicht verdauliche Proteinquellen suchen. Infolgedessen wechseln einige Verbraucher zu laktosefreien oder pflanzenbasierten Proteinalternativen, was Hersteller dazu zwingt, in Aufklärungskampagnen, klarere Kennzeichnung und innovative laktosearme Formulierungen zu investieren, um diese Barriere zu überwinden und die Wettbewerbsfähigkeit in der Region aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate führen, hydrolysierte Varianten steigen

Das Segment Molkenproteinisolat erfasste im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Markt für Molkenproteinzutaten und befehligte ungefähr 55,10 % des Umsatzes. Diese Dominanz ist auf die überlegene Proteinreinheit von Isolaten zurückzuführen, die typischerweise 90 % übersteigt, zusammen mit minimalem Laktosegehalt, der die strengen Anforderungen der Sporternährung und klinischen Anwendungen erfüllt. Molkenproteinisolate bieten ausgezeichnete Löslichkeit und Bioverfügbarkeit, was sie zu einer bevorzugten Zutat in Produkten macht, die auf Muskelregeneration, Gewichtsmanagement und spezialisierte Ernährungsbedürfnisse abzielen. Ihre Reinheit und Funktionalität haben sie in wachsenden Sektoren wie Sportnahrungsergänzungsmitteln, Säuglingsnahrung und medizinischen Ernährungsprodukten verankert. Das steigende Bewusstsein der Verbraucher für die Vorteile proteinreicher Ernährung und Clean-Label-Formulierungen unterstützt weiter die Nachfrage nach Molkenproteinisolaten, insbesondere in Märkten wie China und Indien, wo Gesundheits- und Fitnesstrends ausgeprägt sind.

Hydrolysierte und texturierte Molkenproteinvarianten stellen die am schnellsten wachsenden Segmente im asiatisch-pazifischen Molkenmarkt dar und sollen zwischen 2026 und 2031 mit einer CAGR von 6,05 % wachsen, was die Gesamtmarktwachstumsrate von 4,93 % übertrifft. Fortschritte bei enzymatischer Hydrolyse und Membranfiltrationstechnologien treiben dieses Wachstum voran, indem sie das Geschmacksprofil, die Verdaulichkeit und die funktionellen Eigenschaften dieser Proteinformen verbessern. Hydrolysiertes Molkenprotein, das durch den Abbau von Proteinen in kleinere Peptide hergestellt wird, wird aufgrund seiner verbesserten Absorption und hypoallergenen Potenziale zunehmend in der Säuglingsernährung und klinischen Formulierungen bevorzugt. Texturierte Molkenproteine, die mit spezialisierten Verarbeitungsmethoden hergestellt werden, bieten faserähnliche Texturen, die in Fleischanaloga und funktionellen Lebensmittelanwendungen genutzt werden. Der expandierende Markt für pflanzenbasierte und alternative Proteinprodukte stimuliert gleichzeitig die Nachfrage nach Spezialmolkenvarianten, die texturale und ernährungsphysiologische Eigenschaften tierischer Proteine nachahmen können.

Nach Beschaffenheit: Biologische Nische expandiert inmitten von Clean-Label-Anforderungen

Das konventionelle Molkenproteinsegment dominierte im Jahr 2025 den asiatisch-pazifischen Markt für Molkenproteinzutaten und hielt einen erheblichen Anteil von 94,05 %. Diese Dominanz wird maßgeblich durch das Vorhandensein großer Molkereigenossenschaften angetrieben, die von Skaleneffekten und etablierter Verarbeitungsinfrastruktur profitieren und es ihnen ermöglichen, konventionelles Molkenprotein effizient und zu wettbewerbsfähigen Preisen zu liefern. Diese konventionellen Varianten werden weitgehend in Massenmarktanwendungen wie Lebensmitteln und Getränken, Sporternährung und klinischer Ernährung eingesetzt, wo die Preissensibilität ein wichtiger Faktor ist. Die gut entwickelten Lieferketten und Produktionskapazitäten der wichtigsten Akteure erleichtern eine konsistente Produktverfügbarkeit und -qualität. Darüber hinaus stärkt die Vertrautheit der Verbraucher mit und der langjährige Einsatz von konventionellem Molkenprotein seine Marktführerschaft.

Im Gegensatz dazu stellen biologische Molkenproteinvarianten das am schnellsten wachsende Segment dar und expandieren mit einer jährlichen Wachstumsrate (CAGR) von 6,02 %, getrieben durch zunehmendes Verbraucherinteresse an Clean-Label-, natürlichen und nachhaltig bezogenen Produkten. Premium-Marken und exportorientierte Hersteller verfolgen aktiv biologische Zertifizierungen, um gesundheitsbewusste Verbraucher anzusprechen, die bereit sind, eine Prämie für wahrgenommene Qualität und Umweltvorteile zu zahlen. Dieses Segment spricht besonders Nischenmärkte an, die GVO-freie, hormonfreie und chemikalienfreie Proteinzutaten suchen. Biologisches Molkenprotein gewinnt in Speziallebensmitteln, Nahrungsergänzungsmitteln und funktionellen Produkten an Bedeutung und expandiert über traditionelle Märkte hinaus. Das Wachstum wird auch durch steigende regulatorische Anforderungen an Produkttransparenz und Nachhaltigkeit unterstützt, was Hersteller dazu veranlasst, in die biologische Molkenproteinproduktion zu innovieren und zu investieren.

Nach Endverbraucher: Lebensmittel dominieren, Körperpflege beschleunigt

Das Segment Lebensmittel und Getränke hielt im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Markt für Molkenproteinzutaten und machte ungefähr 81,20 % des Gesamtumsatzes aus. Diese Dominanz wird durch die umfangreiche Verwendung von Molkenproteinkonzentraten in verschiedenen Anwendungen angetrieben, darunter Backwaren, Getränke, Milchalternativen, verzehrfertige Mahlzeiten und Snacks. Molkenkonzentrate werden in diesem Segment für ihre Fähigkeit geschätzt, die Proteindichte zu erhöhen, die Textur zu verbessern und die Haltbarkeit von Produkten zu verlängern, was sie zu äußerst vielseitigen Zutaten für Lebensmittelhersteller macht. Die steigende Verbrauchernachfrage nach proteinreichen, nahrhaften Lebensmittelprodukten in Verbindung mit wachsendem Gesundheitsbewusstsein unterstützt das nachhaltige Wachstum dieses Segments.

Demgegenüber ist das Segment Körperpflege und Kosmetik die am schnellsten wachsende Endverbraucherkategorie und soll von 2026 bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 5,78 % expandieren. Das Wachstum in diesem Segment wird durch die steigende Beliebtheit von „Beauty-from-Within”-Trends angetrieben, bei denen Verbraucher Gesundheits- und Schönheitsvorteile durch Nahrungsergänzungsmittel suchen. Hydrolysierte Molkenpeptide werden zunehmend in Kollagenpräparate, Gesichtsmasken und Haarpflegeformulierungen integriert und nutzen ihre bioaktiven Eigenschaften zur Förderung der Hautelastizität, Hydratation und Haarstärke. Der wachsende Verbraucherfokus auf ganzheitliches Wohlbefinden und natürliche Inhaltsstoffe steigert die Nachfrage nach solchen Premium-Körperpflegeprodukten. Zunehmender städtischer Wohlstand und die Proliferation schönheitsbewusster Verbraucher in Ländern wie Japan, Südkorea und China treiben diesen Markt weiter voran.

Geografische Analyse

China hat im Jahr 2025 einen beherrschenden Marktanteil von 39,00 % am asiatisch-pazifischen Markt für Molkenproteinzutaten und wird maßgeblich durch eine robuste Nachfrage nach Säuglingsnahrung, einen expandierenden Sporternährungseinzelhandel und unterstützende Regierungsmaßnahmen zur Förderung der Milchwirtschaft gestützt. Das rasch wachsende Segment Säuglingsmilchnahrung des Landes treibt kontinuierlich die Verwendung von Molkenprotein voran, wobei sowohl internationale als auch inländische Marken innovieren, um Marktanteile durch Premium- und wissenschaftlich fundierte Produkte zu gewinnen. Darüber hinaus haben wachsendes Gesundheitsbewusstsein und ein Anstieg fitnessorientierter Lebensstile die Akzeptanz molkenproteinbasierter Sporternährungsergänzungsmittel beschleunigt und neue Wachstumswege im Einzelhandel geschaffen. Regierungsinitiativen zur Modernisierung und Erweiterung der inländischen Milchlandwirtschaftsinfrastruktur festigen Chinas Führungsposition weiter, indem sie das Rohmilchangebot stabilisieren und die Importabhängigkeit reduzieren.

Indien entwickelt sich zum am schnellsten wachsenden Molkenproteinmarkt in der Region und soll von 2026 bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 5,62 % expandieren. Dieses Wachstum wird durch den Eintritt inländischer Molkereigenossenschaften in die Produktion von Proteinzutaten mit Mehrwert angetrieben, was die Verarbeitungskapazität und Produktinnovation stärkt. Die Verbrauchernachfrage nach erschwinglichen, aber nahrhaften Sporternährungsprodukten treibt ebenfalls die Markterweiterung voran und spiegelt ein wachsendes Fitnessbewusstsein und steigende verfügbare Einkommen unter Indiens junger und städtischer Bevölkerung wider. Indiens expandierender Milchsektor, unterstützt durch staatliche Programme zur Stärkung der Landwirte und Milchproduktion, schafft eine solide Grundlage für die Versorgung mit Molkenproteinzutaten. Verbesserungen der Verteilungsinfrastruktur und zunehmende Durchdringung von Gesundheitslebensmitteln und Nahrungsergänzungsmitteln stärken weiter Indiens Wettbewerbsposition auf den regionalen Molkenproteinmärkten.

Japan, Südkorea und Australien repräsentieren reife und hochwertige Molkenproteinmärkte innerhalb des asiatisch-pazifischen Raums, die durch eine gut etablierte Durchdringung in Sporternährung und funktionellen Lebensmitteln gekennzeichnet sind. Das Wachstum in diesen Märkten verlangsamt sich jedoch aufgrund demografischer Gegenwinde wie alternder Bevölkerungen und schrumpfender Jugendsegmente, die die Nachfrage nach Sportnahrungsergänzungsmitteln dämpfen. Darüber hinaus fordert die Marktsättigung Hersteller heraus, kontinuierlich zu innovieren, um das Kundenbindung angesichts eines langsameren Volumenwachstums aufrechtzuerhalten. Die Verbraucherpräferenzen in diesen Ländern verlagern sich auf Spezial- und Premiumprodukte, die Clean-Label- und funktionelle Vorteile betonen, was ein Nischenwachstum aufrechterhält. Trotz einer verlangsamten Gesamtexpansion bleiben diese reifen Märkte einflussreich bei der Festlegung von Produkttrends und Qualitätsmaßstäben, die in der gesamten asiatisch-pazifischen Molkenproteinindustrie nachhallen.

Wettbewerbslandschaft

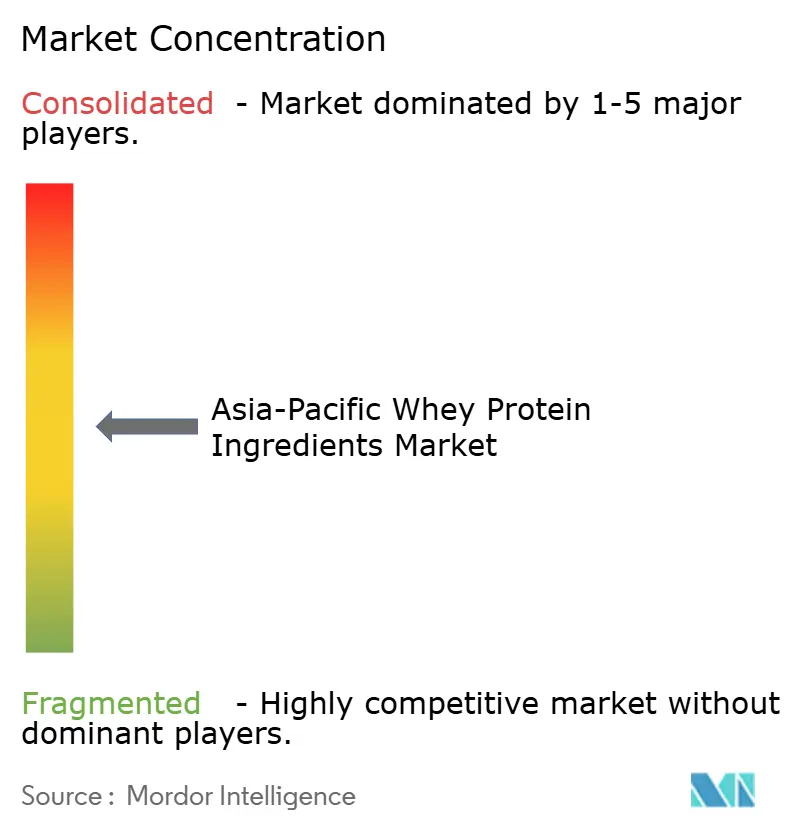

Der asiatisch-pazifische Markt für Molkenproteinzutaten ist durch eine moderate Konzentration gekennzeichnet, die von einer vielfältigen Mischung globaler Molkereigenossenschaften, regionaler Zutatenspeziialisten und aufstrebender inländischer Unternehmen geprägt ist. Diese vielfältige Wettbewerbslandschaft spiegelt den dynamischen Charakter des Marktes wider, in dem multinationale Giganten neben regionalen Akteuren koexistieren, die die lokale Nachfrage und einzigartige Verbraucherpräferenzen bedienen. Im Vergleich zu hochkonsolidierten Märkten deutet diese moderate Konzentration sowohl auf etablierte Führerschaft als auch auf erhebliche Chancen für kleinere oder Nischenakteure hin, zu innovieren und zu expandieren. Infolgedessen fördert der Marktwettbewerb kontinuierliche Fortschritte in Produktsortiment, Qualität und Spezialisierung, die auf sich entwickelnde Lebensmittel-, Getränke- und Ernährungsanwendungen zugeschnitten sind.

Führende globale Molkereigenossenschaften wie Fonterra, Glanbia und FrieslandCampina dominieren erhebliche Teile des asiatisch-pazifischen Marktes für Molkenproteinzutaten aufgrund ihrer vertikal integrierten Lieferketten. Diese Unternehmen kontrollieren den gesamten Produktionsprozess – von der effizienten Milchbeschaffung bis hin zu fortschrittlichen Verarbeitungstechnologien wie Membranfiltration und Sprühtrocknung – und gewährleisten so konsistente Produktqualität und Skalierbarkeit. Ihre integrierten Abläufe ermöglichen es ihnen, Proteinfraktionen wie Molkenproteinkonzentrat, -isolat und -hydrolysat gemäß Kundenvorgaben für unterschiedliche Anwendungen in Sporternährung, Säuglingsnahrung und funktionellen Lebensmitteln anzupassen. Darüber hinaus stärken ihr robuster technischer Support und ihre Forschungskapazitäten die Kundenbeziehungen und unterscheiden sie deutlich von kleineren Händlern oder Generiklieferanten.

Aufstrebende inländische Akteure und regionale Zutatenspeziialisten spielen ebenfalls eine wesentliche Rolle im asiatisch-pazifischen Markt für Molkenproteinzutaten und konzentrieren sich häufig auf länderspezifische Verbraucherverhalten und regulatorische Umgebungen. Diese Unternehmen konkurrieren in der Regel durch Betonung von Kosteneffizienzen, lokalem Marktwissen und Agilität bei Produktinnovationen. Obwohl sie möglicherweise nicht die Größe oder vertikale Integration globaler Marktführer erreichen, ermöglicht ihnen ihre Fähigkeit, schnell auf regionale Trends zu reagieren – wie die wachsende Nachfrage nach biologischen, Clean-Label- oder pflanzenbasierten Alternativen –, wertvolle Nischen zu besetzen. Einige dieser regionalen Unternehmen investieren in die Verbesserung ihrer Verarbeitungskapazitäten und schließen strategische Partnerschaften, um ihre Wettbewerbsposition zu stärken.

Branchenführer im asiatisch-pazifischen Markt für Molkenproteinzutaten

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

FrieslandCampina N.V.

Arla Foods AMBA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Arla Foods Ingredients hat seine Vertriebsallianz mit der Brenntag Group ausgeweitet und umfasst nun die drei größten Lebensmittel- und Ernährungsmärkte Südostasiens. Im Rahmen dieser erweiterten Partnerschaft wird Brenntag Arlas vielfältiges Sortiment an Proteinzutaten, insbesondere Molkenproteine, in Vietnam, Thailand und Indonesien vertreiben. Diese Zutaten werden verschiedene Kategorien bedienen, von Gesundheitslebensmitteln, Säuglings- und Sporternährung bis hin zu funktionellen Lösungen in Milch- und Backwaren.

- August 2024: Fonterra Co-operative Group erweiterte seine Studholme-Anlage in Neuseeland, um die Produktionskapazität für funktionelle Proteine, einschließlich Molkenproteinkonzentrate und -isolate, zu erhöhen. Die Erweiterung unterstützt die wachsende Nachfrage der asiatisch-pazifischen Hersteller von Sporternährung und Säuglingsnahrung.

- Mai 2023: Westland Milk Products, unter der Eigentümerschaft der Yili Group, legte den Grundstein für eine NZD 70 Millionen (rund USD 43 Millionen) teure Laktoferrinanlage in Hokitika, Neuseeland. Dieses hochwertige, aus Molke gewonnene Protein – Laktoferrin – findet seine primären Anwendungen in Säuglingsnahrung und Immununterstützungspräparaten, mit besonderem Fokus auf die asiatisch-pazifischen Märkte.

Berichtsumfang des asiatisch-pazifischen Marktes für Molkenproteinzutaten

Konzentrate, Hydrolysate, Isolate werden als Segmente nach Form abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel werden als Segmente nach Endverbraucher abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Südkorea, Thailand, Vietnam werden als Segmente nach Land abgedeckt.| Isolate |

| Konzentrate |

| Hydrolysate/Texturierte |

| Konventionell |

| Biologisch |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel / Saucen | |

| Milch und Milchalternativen | |

| Fleisch- / Geflügel- / Meeresfrüchtealternativen | |

| Verzehrfertige / Kochfertige Mahlzeiten | |

| Snacks | |

| Tierfutter | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- / Leistungsernährung | |

| Körperpflege und Kosmetik |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Philippinen |

| Südkorea |

| Thailand |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Form | Isolate | |

| Konzentrate | ||

| Hydrolysate/Texturierte | ||

| Beschaffenheit | Konventionell | |

| Biologisch | ||

| Endverbraucher | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel / Saucen | ||

| Milch und Milchalternativen | ||

| Fleisch- / Geflügel- / Meeresfrüchtealternativen | ||

| Verzehrfertige / Kochfertige Mahlzeiten | ||

| Snacks | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- / Leistungsernährung | ||

| Körperpflege und Kosmetik | ||

| Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Philippinen | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest des asiatisch-pazifischen Raums | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- sowie Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der Prozentsatz des proteinangereicherten Endverbrauchermarktvolumens am Gesamtendverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Laktalbumin (α-Laktalbumin) | Es ist ein Protein, das die Laktoseproduktion in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält und für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern benötigt wird. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und Qualitätsattribute für Brot zu erzeugen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Alkalibase zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchähnliche Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion einsetzt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Proteinform und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockenproteinbasis | Es bezieht sich auf den Prozentsatz an „reinem Protein” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung einzelner Proteine, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die sich nicht miteinander mischen lassen, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die bei der Verarbeitung des Produkts verloren gegangen sind. |

| ERS | Wirtschaftlicher Forschungsdienst des USDA (Economic Research Service) |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gedrückt werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann von Klingen auf eine bestimmte Größe geschnitten. |

| Favabohne | Auch als Ackerbohne bekannt, ist ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebens- und Arzneimittelbehörde (Food and Drug Administration) |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreidekorn (wie Mais, Weizen oder Reis) zu Grieß verarbeitet, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelinhaltsstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer Gasphase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gemeinschaftsverpflegung | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Anreicherung (Fortifikation) | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in Lebensmitteln enthalten sind oder bei der Verarbeitung verloren gegangen sind, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelbehörde Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Lebensmittelstandards-Behörde Indiens (Food Safety and Standards Authority of India) |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel wirkt, um durch die Bildung eines Gels Verdickung ohne Steifigkeit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreidesorten vorkommen, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Proteinform, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen. Die Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Proteinform, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Laktalbumin | Es ist das in Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Laktoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht sich auf Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einräumigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viele zellulosereiche Lebensmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust spröde und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdaulichkeitskorrigierte Aminosäurewert (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die jeder Person in einer tatsächlichen Bevölkerung zum Verzehr zur Verfügung steht. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die jeder Person in einer tatsächlichen Bevölkerung zum Verzehr zur Verfügung steht. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel fungiert, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten und bei denen eine Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein im Voraus zubereitetes oder gekochtes Lebensmittelprodukt, das vor dem Verzehr weder weiteres Kochen noch weitere Zubereitung erfordert. |

| RTD | Trinkfertig (Ready-to-Drink) |

| RTS | Servierfertig (Ready-to-Serve) |

| Gesättigtes Fett | Es ist eine Fettart, bei der die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatine-Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse von Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften beizubehalten oder zu verbessern. |

| Supplementierung | Es ist der Verzehr oder die Bereitstellung konzentrierter Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffdefizite zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die zur Steuerung und Veränderung des Mundgefühls und der Textur von Lebensmittel- und Getränkeprodukten verwendet wird. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigter Fette, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und extern), die das spezifische Produktsegment und das jeweilige Land betreffen, werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Expertenangaben ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (sofern erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen