Marktgröße und Marktanteil des chinesischen EV-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 56.89 Milliarden US-Dollar |

| Marktgröße (2029) | 69.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 5.02% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen EV-Batteriepack-Marktes von Mordor Intelligence

Die Marktgröße des chinesischen EV-Batteriepack-Marktes wird im Jahr 2025 auf 56,89 Milliarden USD geschätzt und soll bis 2029 auf 69,19 Milliarden USD anwachsen, mit einer CAGR von 5,02 % während des Prognosezeitraums (2025–2029).

Chinas Elektrofahrzeug-Batteriebranche durchläuft einen tiefgreifenden Wandel, der durch technologische Innovation und Fertigungskapazitäten vorangetrieben wird. Die Marktstruktur zeigt eine klare Präferenz für Elektrofahrzeug-Batteriepack-Lösungen, wobei batterieelektrische Fahrzeuge (BEV) im Jahr 2022 rund 70 % der gesamten Elektrofahrzeugverkäufe ausmachten, während Plug-in-Hybridfahrzeuge (PHEV) einen Anteil von 28 % hatten. Diese Verteilung spiegelt das reifende Ökosystem für reine Elektrofahrzeuge wider, obwohl PHEV weiterhin an Bedeutung gewinnen, was durch ihr Wachstum von 32 % im Jahr 2022 belegt wird. Die Entwicklung der Branche wird weiterhin durch das Aufkommen fortschrittlicher Batteriemanagementsystem-Technologien und ausgefeilter Fertigungsprozesse geprägt, die die Wettbewerbslandschaft neu gestalten.

Die Batterielandschaft wird von spezifischen Chemien und Formen dominiert, die sich für den chinesischen Markt als am effektivsten erwiesen haben. Lithiumeisenphosphat-Batterien (LFP) haben sich als vorherrschende Chemie etabliert und machten im Jahr 2022 rund 80 % des gesamten Batterieverbrauchs aus, hauptsächlich aufgrund ihrer Kosteneffizienz und Sicherheitseigenschaften. In Bezug auf die physische Konfiguration haben sich prismatische Zellen als Branchenstandard etabliert und hielten im Jahr 2022 einen Marktanteil von 87 % unter allen Batterieformen, dank ihrer effizienten Raumnutzung und Fertigungsskalierbarkeit. Die Nachfrage nach Elektroauto-Batterielösungen steigt weiterhin, angetrieben durch diese technologischen Fortschritte.

Die Fertigungslandschaft entwickelt sich weiter mit erheblichen Kapazitätserweiterungen und technologischen Fortschritten. Große Hersteller investieren stark in neue Produktionsanlagen, wie die Ankündigung von BMW im Jahr 2023 zeigt, 1,4 Milliarden USD in ein neues Batteriewerk in China zu investieren. Tesla China hat ebenfalls strategische Schritte unternommen, indem es die Genehmigung beantragte, sein Werk in Shanghai um die Produktion von Pouch-Batteriezellen zu erweitern, was den Wandel der Branche hin zur Diversifizierung von EV-Batteriepack-Formen und zur Steigerung der inländischen Produktionskapazitäten verdeutlicht.

Strategische Entwicklungen im Jahr 2023 unterstreichen den Fokus der Branche auf Innovation und Marktexpansion. Die Einführung eines neuen elektrischen SUV von Polestar mit einer Reichweite von 315 Meilen zeigt den Vorstoß der Branche in Richtung Fahrzeuge mit erweiterter Reichweite. Die Markteinführung des Qin Plus EV von BYD in rein elektrischer und Plug-in-Hybrid-Variante verdeutlicht das Engagement der Branche für vielfältige Antriebsoptionen. Das Plug-in-Hybrid-Segment hat besonders an Dynamik gewonnen, mit einem im März 2023 verzeichneten Wachstum von 23 %, was auf sich verändernde Verbraucherpräferenzen und technologische Reife im Hybridbereich hinweist. Die Expansion des Automobilbatteriepack-Marktes ist ein Beweis für diese strategischen Fortschritte.

Trends und Erkenntnisse im chinesischen EV-Batteriepack-Markt

BYD TREIBT DIE ELEKTRISCHE REVOLUTION AN UND FÜHRT DEN CHINESISCHEN EV-BATTERIEPACK-MARKT AN, GEFOLGT VON TESLA, WULING, TOYOTA GROUP UND GAC AION

- Der Markt für Elektrofahrzeuge in China ist riesig und wird von vielen Anbietern bedient, wird jedoch maßgeblich von fünf großen Unternehmen angetrieben, die im Jahr 2022 mehr als 50 % des Marktes hielten. Zu diesen Unternehmen gehören BYD, Tesla, Wuling, Toyota Group und GAC Aion. BYD war der größte Verkäufer von Elektrofahrzeugen in China und hatte einen Anteil von rund 25,27 % an den EV-Verkäufen. Das Unternehmen verfügt über starke Forschungs- und Entwicklungskapazitäten mit einer guten finanziellen Aufstellung. Es gewinnt Kunden durch eine hervorragende Preisstrategie und ein breites Vertriebs- und Servicenetz in ganz China.

- Tesla hielt einen Marktanteil von rund 9,72 % und war damit der zweitgrößte Verkäufer von Elektrofahrzeugen in China. Das Unternehmen setzt auf modernste Innovationen und verfügt über solide strategische Allianzen mit Herstellern verschiedener EV-Komponenten, einschließlich Batterien. Das Unternehmen verfügt auch über ein starkes Vertriebsnetz in ganz China. Wuling verzeichnete den drittgrößten Marktanteil von 8,47 % bei den Elektrofahrzeugverkäufen. Das Unternehmen ist eine Tochtergesellschaft der Liuzhou Wuling Automobile Industry Co. Ltd. Es hat eine starke Kundenbindung in China aufgrund seines breiten Produktportfolios, das EVs für verschiedene Kundentypen anbietet.

- Der viertgrößte Akteur bei den EV-Verkäufen in China war die Toyota Group mit einem Marktanteil von rund 7,06 %. Das Unternehmen hat ein zuverlässiges Markenimage bei seinen Kunden und vertreibt seine Produkte in China über ein gut etabliertes Lieferkettennetz. Der fünftgrößte Akteur auf dem chinesischen EV-Batteriepack-Markt war GAC Aion mit einem Marktanteil von rund 3,71 %. Weitere Anbieter von EVs in China sind Chery, Changan, Neta, Li-Auto und Fengshen.

IM JAHR 2022 HATTEN TESLA, BYD UND WULING MEHR ALS 50 % DES CHINESISCHEN PERSONENKRAFTWAGENMARKTES UND TRIEBEN DIE WICHTIGSTE BATTERIEPACK-NACHFRAGE AN

- China ist einer der größten Elektrofahrzeugmärkte weltweit, und die Nachfrage nach Elektrofahrzeugen ist in den letzten Jahren erheblich gestiegen. Das Land hat eine Vielzahl von Käufern für Elektrofahrzeuge, aber Schräghecklimousinen und SUVs gehören zu den meistverkauften Segmenten. Wirtschaftlicher Antrieb, erschwingliche Preise und einfaches Parken sind die Hauptfaktoren für die steigende Nachfrage nach Schräghecklimousinen, und großer Kopf- und Beinraum, große Sitzkapazität und komfortables Fahren auf verschiedenen Straßen aufgrund hoher Bodenfreiheit sind einige der Faktoren, die den Verkauf von elektrischen SUVs im Land unterstützen.

- Das Land hat gute Verkäufe von Schräghecklimousinen verzeichnet, da die Menschen Erschwinglichkeit bevorzugen. Der Wuling Hongguang MINIEV verzeichnete im Jahr 2022 ein erhebliches Umsatzwachstum, da er eines der sehr erschwinglichen vollelektrischen Autos mit guter Reichweite und begrenzter Höchstgeschwindigkeit ist. Er bietet auch eine Cabriolet-Version an, die Verbraucher anzieht. Die Bevölkerung Chinas zeigt eine positive Reaktion auf verschiedene Marken wie Tesla, aufgrund des guten Markenimages und des breiten EV-Produktangebots. Das Unternehmen ist eine der führenden Marken in China und verzeichnete im Jahr 2022 gute Verkäufe der Modelle Y und 3.

- Der größte Teil des Elektrofahrzeugmarktes wird von chinesischen Marken dominiert. Song war auch einer der meistverkauften BYD-Modelle bei chinesischen Verbrauchern, aufgrund seines vollelektrischen Antriebsstrangs mit großer Sitzkapazität. Der chinesische EV-Batteriepack-Markt bietet auch eine Vielzahl von elektrischen SUVs und Schräghecklimousinen verschiedener Marken. Zu den gängigen Fahrzeugen gehören der BYD Dolphin und Yuan Plus, die im Jahr 2022 gute Verkäufe verzeichneten. Weitere Fahrzeuge auf dem chinesischen EV-Batteriepack-Markt sind der Qin PLUS DM-I, Han DM und Tang DM.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Regierungsinitiativen und starke OEM-Investitionen treiben das schnelle Wachstum der Elektrofahrzeugverkäufe in China voran

- Es gibt eine Dominanz von LFP-Batterien und eine steigende Nachfrage nach NMC-Batterien

- Die sinkenden Kosten für Lithium-Ionen-Batterien treiben die Nachfrage nach Elektrofahrzeugen in China an

- Chinas schnelles EV-Wachstum treibt die Nachfrage nach Batteriematerialien an, wobei LFP-Batterien den Markt dominieren

- Technologische Fortschritte, Skaleneffekte und Effizienz der Lieferkette senken Chinas Batteriechemiepreise von 2023 bis 2029 und ermöglichen die Einführung von Elektrofahrzeugen und die Integration erneuerbarer Energien

- China führt bei der Einführung von Elektrofahrzeugen und technologischen Fortschritten in der Batterietechnologie

- Neue chinesische Elektrofahrzeugeinführungen treiben die Nachfrage nach Batteriepacks an

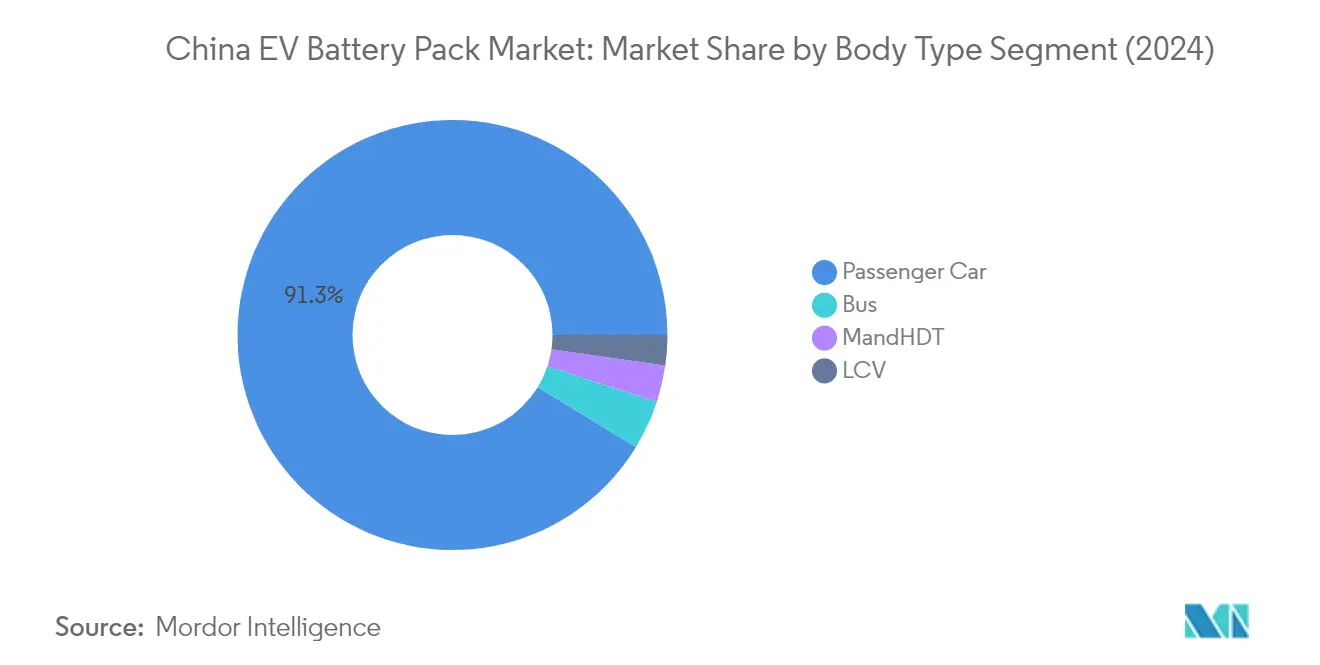

Segmentanalyse: Karosserietyp

Segment Personenkraftwagen im chinesischen EV-Batteriepack-Markt

Das Personenkraftwagenssegment dominiert weiterhin den chinesischen EV-Batteriepack-Markt mit einem Marktanteil von rund 91 % im Jahr 2024. Diese überwältigende Dominanz wird durch die starke Verbraucherakzeptanz von elektrischen Personenkraftwagen, umfangreiche staatliche Unterstützung durch Subventionen und Anreize sowie ein gut ausgebautes Ladeinfrastrukturnetz in den wichtigsten chinesischen Städten angetrieben. Das Wachstum des Segments wird weiterhin durch die zunehmende Vielfalt an elektrischen Personenkraftwagenmodellen unterstützt, die sowohl von inländischen als auch von internationalen Herstellern angeboten werden, von erschwinglichen Stadtautos bis hin zu Premium-Luxusfahrzeugen. Große chinesische Automobilhersteller wie BYD, Wuling und internationale Akteure wie Tesla haben durch kontinuierliche Produkteinführungen und technologische Innovationen in der EV-Batteriezellentechnologie erheblich zur Expansion dieses Segments beigetragen.

Segment Bus im chinesischen EV-Batteriepack-Markt

Das Bussegment entwickelt sich zum am schnellsten wachsenden Segment im chinesischen EV-Batteriepack-Markt und soll von 2024 bis 2029 ein bemerkenswertes Wachstum von rund 54 % CAGR verzeichnen. Diese außergewöhnliche Wachstumsdynamik wird in erster Linie durch aggressive staatliche Initiativen zur Elektrifizierung des öffentlichen Nahverkehrs in den wichtigsten chinesischen Städten angetrieben. Die Expansion des Segments wird weiterhin durch zunehmende Umweltvorschriften, kommunale Verpflichtungen zur Reduzierung der städtischen Luftverschmutzung und technologische Fortschritte bei Hochkapazitäts-Traktionsbatteriepack-Systemen unterstützt, die speziell für Elektrobusse entwickelt wurden. Die ehrgeizigen Ziele chinesischer Städte, ihre gesamten öffentlichen Verkehrsflotten auf Elektrofahrzeuge umzustellen, gepaart mit unterstützenden Maßnahmen und Infrastrukturentwicklung, schaffen ein robustes Wachstumsumfeld für dieses Segment.

Verbleibende Segmente nach Karosserietyp

Das Segment der leichten Nutzfahrzeuge (LCV) und das Segment der mittel- und schweren Lkw (M&HDT) stellen wichtige Nischen im chinesischen EV-Batteriepack-Markt dar und bedienen jeweils unterschiedliche gewerbliche und industrielle Transportbedürfnisse. Das LCV-Segment gewinnt in der städtischen Logistik und bei Anwendungen der letzten Meile an Bedeutung, angetrieben durch zunehmende E-Commerce-Aktivitäten und städtische Emissionsvorschriften. Das M&HDT-Segment zeigt derweil eine vielversprechende Entwicklung in spezialisierten Anwendungen wie Hafenbetrieb, Bergbau und regionalem Gütertransport, wobei die Hersteller sich auf die Entwicklung von Hochkapazitäts-EV-Batteriemodullösungen konzentrieren, um den anspruchsvollen Anforderungen von Schwerlastanwendungen gerecht zu werden. Beide Segmente profitieren von laufenden technologischen Verbesserungen bei der Energiedichte von Batterien und den Ladekapazitäten.

Segmentanalyse: Antriebstyp

Segment BEV im chinesischen EV-Batteriepack-Markt

Batterieelektrische Fahrzeuge (BEV) dominieren den chinesischen EV-Batteriepack-Markt mit einem Anteil von rund 97 % am Gesamtmarktanteil im Jahr 2024. Diese überwältigende Dominanz lässt sich auf mehrere Faktoren zurückführen, darunter den starken Vorstoß der chinesischen Regierung für reine Elektrofahrzeuge durch Subventionen und Anreize, das sich ausdehnende Ladeinfrastrukturnetz im ganzen Land und das wachsende Verbrauchervertrauen in die BEV-Technologie. Große Automobilhersteller in China konzentrieren sich hauptsächlich auf die BEV-Produktion, wobei Unternehmen wie BYD und Tesla den Markt mit ihren umfangreichen BEV-Portfolios anführen. Das Wachstum des Segments wird weiterhin durch Fortschritte in der Batteriemanagementsystem-Technologie unterstützt, was zu verbesserten Reichweitenkapazitäten und reduzierten Ladezeiten führt und BEVs für Verbraucher zunehmend attraktiv macht. Darüber hinaus haben die sinkenden Kosten der Batterieproduktion und die wachsende Betonung der ökologischen Nachhaltigkeit zur starken Marktposition von BEVs in China beigetragen.

Segment PHEV im chinesischen EV-Batteriepack-Markt

Das Segment der Plug-in-Hybridfahrzeuge (PHEV) entwickelt sich zum am schnellsten wachsenden Segment im chinesischen EV-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von rund 15 % von 2024 bis 2029. Dieses beschleunigte Wachstum wird durch die zunehmende Verbraucherpräferenz für Fahrzeuge angetrieben, die sowohl elektrische als auch konventionelle Kraftstoffoptionen bieten und damit Bedenken hinsichtlich der Reichweitenangst effektiv ausräumen. Das Segment erlebt erhebliche technologische Fortschritte beim thermischen Batteriemanagement und bei Hybridantriebssystemen, was PHEVs für Verbraucher attraktiver macht, die Flexibilität bei ihren Fahroptionen suchen. Chinesische Automobilhersteller erweitern ihr PHEV-Angebot und führen neue Modelle mit verbesserter elektrischer Reichweite und gesteigerter Kraftstoffeffizienz ein. Das Wachstum des Segments wird auch durch staatliche Maßnahmen zur Förderung von Fahrzeugen mit neuer Energie und das wachsende Bewusstsein der Verbraucher für die Vorteile der Hybridtechnologie, einschließlich geringerer Emissionen und reduziertem Kraftstoffverbrauch, unterstützt.

Segmentanalyse: Batteriechemie

Segment LFP im chinesischen EV-Batteriepack-Markt

Lithiumeisenphosphat-Batterien (LFP) haben sich als dominante Chemie im chinesischen EV-Batteriepack-Markt etabliert und hielten im Jahr 2024 einen Marktanteil von rund 72 %. Diese erhebliche Marktführerschaft lässt sich auf mehrere Schlüsselvorteile zurückführen, die LFP-Batterien bieten, darunter niedrigere Produktionskosten, verbesserte Sicherheitsmerkmale, verbesserte thermische Stabilität und längere Lebensdauerleistung. Das Wachstum des Segments wird weiterhin durch große chinesische EV-Hersteller wie BYD und Wuling gestärkt, die überwiegend LFP-Batterien in ihrem Fahrzeugangebot verwenden. Der zunehmende Fokus auf kosteneffektive und zuverlässige Batterielösungen, gepaart mit Chinas starken Fertigungskapazitäten in der LFP-Technologie, hat die Position dieses Segments gefestigt. Darüber hinaus profitiert das Segment von der umfangreichen inländischen Lieferkette für LFP-Batteriematerialien und -komponenten in China, was es zur bevorzugten Wahl sowohl für Hersteller als auch für Verbraucher macht.

Segment NMC im chinesischen EV-Batteriepack-Markt

Das Segment der Nickel-Mangan-Kobalt-Batterien (NMC) verzeichnet ein bemerkenswertes Wachstum im chinesischen EV-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von rund 17 % von 2024 bis 2029. Dieses beschleunigte Wachstum wird durch die steigende Nachfrage nach Hochleistungs-Elektrofahrzeugen angetrieben, die eine überlegene Energiedichte und erweiterte Fahrzeugreichweite erfordern. Die Expansion des Segments wird durch kontinuierliche technologische Fortschritte in der NMC-Chemie unterstützt, die zu verbesserter Batterieleistung und Effizienz führen. Chinesische Batteriehersteller investieren stark in die Entwicklung der NMC-Technologie und die Erweiterung der Produktionskapazitäten, um die wachsende Nachfrage von Premium-Elektrofahrzeugherstellern zu decken. Das Segment profitiert auch vom breiteren Branchentrend hin zu Batterien mit höherer Energiedichte, insbesondere in den Luxus- und Leistungsfahrzeugsegmenten, wo Fahrzeugreichweite und Leistung entscheidende Faktoren sind.

Verbleibende Segmente in der Batteriechemie

Die verbleibenden Batteriechemiesegmente im chinesischen EV-Batteriepack-Markt umfassen NCA (Nickel-Kobalt-Aluminium) und andere aufkommende Chemien. Diese Segmente spielen eine spezialisierte Rolle bei der Bedienung spezifischer Marktnischen und Anwendungen innerhalb der Elektrofahrzeugindustrie. NCA-Batterien werden besonders für ihre hohe Energiedichte und Leistungseigenschaften geschätzt, was sie für Premium-Elektrofahrzeuge und spezialisierte Anwendungen geeignet macht. Andere aufkommende Batteriechemien werden entwickelt und getestet, um spezifische Marktbedürfnisse zu erfüllen, wie z. B. ultraschnelle Ladekapazitäten oder extreme Temperaturleistung. Diese Segmente entwickeln sich durch laufende Forschungs- und Entwicklungsanstrengungen weiter und tragen zur allgemeinen Diversifizierung von Batterielösungen auf dem chinesischen Markt bei.

Segmentanalyse: Batterieform

Segment Prismatisch im chinesischen EV-Batteriepack-Markt

Das prismatische Batteriesegment dominiert weiterhin den chinesischen EV-Batteriepack-Markt mit einem Marktanteil von rund 87 % im Jahr 2024. Diese bedeutende Marktposition lässt sich auf mehrere Schlüsselvorteile zurückführen, die prismatische Batterien bieten, darunter niedrige Produktionskosten, einfache Herstellung und verbesserte Sicherheitsmerkmale für Batteriezellen. Die große Größe prismatischer Zellen reduziert die Anzahl der für die Batteriebildung benötigten Zellen, was den Produktionsprozess vereinfacht und die Gesamteffizienz verbessert. Chinesische Hersteller bevorzugen prismatische Zellen aufgrund ihrer höheren Energiedichte pro Volumen und überlegenen Kosteneffizienz im Vergleich zu anderen Batterieformen. Das Wachstum des Segments wird weiterhin durch große Investitionen in die Erweiterung der Fertigungskapazitäten und technologische Fortschritte führender Batteriehersteller in China unterstützt.

Segment Pouch im chinesischen EV-Batteriepack-Markt

Das Pouch-Batteriesegment entwickelt sich zum am schnellsten wachsenden Segment im chinesischen EV-Batteriepack-Markt und soll von 2024 bis 2029 mit einer CAGR von rund 10 % wachsen. Diese bemerkenswerte Wachstumsdynamik wird durch mehrere Schlüsselvorteile angetrieben, die Pouch-Batterien bieten, darunter effiziente Raumnutzung, hervorragende Sicherheitsleistung und hohe Duktilität. Die Expansion des Segments wird weiterhin durch zunehmende Investitionen in Pouch-Batterie-Fertigungskapazitäten in ganz China unterstützt. Große Automobilhersteller zeigen wachsendes Interesse an Pouch-Batterien aufgrund ihrer Flexibilität im Design und der Fähigkeit, die Energiedichte in begrenzten Räumen zu maximieren. Das Segment erlebt erhebliche technologische Fortschritte, insbesondere in den Bereichen thermisches Management und strukturelle Integrität, die voraussichtlich die Einführung in den kommenden Jahren weiter beschleunigen werden.

Verbleibende Segmente in der Batterieform

Die zylindrische Batterieform stellt ein weiteres bedeutendes Segment im chinesischen EV-Batteriepack-Markt dar und bietet einzigartige Vorteile in Bezug auf Fertigungseffizienz und thermisches Management. Zylindrische Zellen werden besonders für ihre überlegene Konsistenz und automatisierte Fertigungsprozesskapazitäten geschätzt. Diese Batterien haben sich in spezifischen Anwendungen etabliert, bei denen ihre Form optimale Leistungsvorteile bietet. Das Segment entwickelt sich weiter mit laufenden Innovationen im Zelldesign und in den Fertigungsprozessen, was zur allgemeinen Vielfalt und Wettbewerbsfähigkeit des Batteriemarktes beiträgt. Das zylindrische Format behält seine Bedeutung in bestimmten Fahrzeuganwendungen, bei denen seine spezifischen Eigenschaften gut mit den Leistungsanforderungen übereinstimmen.

Segmentanalyse: Methode

Segment Laser im chinesischen EV-Batteriepack-Markt

Die Laserschweißmethode hat sich als dominante Technologie im chinesischen EV-Batteriepack-Markt etabliert und hielt im Jahr 2024 einen Marktanteil von rund 52 %. Diese fortschrittliche Technologie hat aufgrund ihrer überlegenen Präzision, Zuverlässigkeit und Fähigkeit, hochwertige Verbindungen zwischen Batteriezellen herzustellen, erheblich an Bedeutung gewonnen. Laserschweißen bietet zahlreiche Vorteile, darunter verbesserte Verbindungsfestigkeit, reduzierten elektrischen Widerstand und verbesserte thermische Managementfähigkeiten, was es besonders für Hochleistungsbatterien geeignet macht. Die Bedeutung des Segments wird weiterhin durch seine robuste Wachstumsdynamik verstärkt, wobei Prognosen eine beeindruckende Wachstumsrate von fast 24 % von 2024 bis 2029 anzeigen. Dieses erhebliche Wachstum wird durch die zunehmende Einführung von Elektrofahrzeugen, technologische Fortschritte bei Laserschweißsystemen und die Fähigkeit der Methode, die anspruchsvollen Anforderungen der modernen Batteriepack-Montagefertigung zu erfüllen, angetrieben. Die Expansion wird auch durch große chinesische Batteriehersteller unterstützt, die zunehmend in Laserschweißanlagen investieren, um ihre Produktionskapazitäten zu verbessern und die wachsende Nachfrage nach hochwertigen Batteriepacks zu decken.

Segment Draht im chinesischen EV-Batteriepack-Markt

Drahtbonden stellt eine traditionelle, aber zuverlässige Methode in der chinesischen EV-Batteriepack-Fertigungslandschaft dar, die besonders bei Anwendungen mit niedriger bis mittlerer Leistung bevorzugt wird. Diese Methode behält ihre Bedeutung aufgrund ihrer Kosteneffizienz, bewährten Zuverlässigkeit und Flexibilität bei der Verbindung verschiedener Arten von Batteriezellen. Der Reiz des Drahtbondens liegt in seiner unkomplizierten Implementierung, Anpassungsfähigkeit an verschiedene Drahttypen und der Fähigkeit, zuverlässige Verbindungen durch Ultraschall- oder Thermokompressions-Bondingtechniken herzustellen. Die etablierte Präsenz der Methode auf dem Markt wird durch ihre weit verbreitete Verwendung in elektrischen Personenkraftwagen unterstützt, die einen erheblichen Teil des chinesischen EV-Marktes ausmachen. Hersteller schätzen das Drahtbonden für seine niedrigeren Gerätekosten, einfacheren Wartungsanforderungen und die Fähigkeit, verschiedene Produktionsvolumina zu bewältigen. Die anhaltende Relevanz der Technologie wird auch ihrer Kompatibilität mit bestehenden Fertigungsprozessen und ihrer Fähigkeit zugeschrieben, die spezifischen Anforderungen bestimmter Batteriepack-Designs zu erfüllen, bei denen Laserschweißen möglicherweise nicht optimal ist.

Segmentanalyse: Komponente

Segment Kathode im chinesischen EV-Batteriepack-Markt

Das Kathodensegment dominiert den chinesischen EV-Batteriepack-Komponentenmarkt mit einem Marktanteil von rund 69 % im Jahr 2024. Kathoden stellen eines der teuersten Batteriematerialien dar und machen rund 52 % aller Batteriezellkomponenten aus. Diese bedeutende Marktposition wird dadurch angetrieben, dass Kathoden der Hauptfaktor sind, der die Batterieleistung, Reichweite und thermische Sicherheit beeinflusst. Viele Automobilhersteller in China haben ihren Kathodenverbrauch aufgrund ihrer entscheidenden Rolle bei der Bestimmung der Gesamtbatterieeffizienz erhöht. Die Dominanz des Segments wird weiterhin durch laufende technologische Fortschritte bei Kathodenmaterialien und Fertigungsprozessen gestärkt. Große Hersteller investieren stark in Kathodenproduktionsanlagen, um die wachsende Nachfrage von Elektrofahrzeugherstellern zu decken. Die Einrichtung neuer Produktionsanlagen und Forschungszentren mit Fokus auf Kathodenentwicklung unterstützt weiterhin die Marktführerschaft dieses Segments.

Segment Separator im chinesischen EV-Batteriepack-Markt

Das Separatorsegment entwickelt sich zur am schnellsten wachsenden Komponente im chinesischen EV-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von rund 5 % von 2024 bis 2029. Dieses Wachstum wird hauptsächlich durch die steigende Nachfrage nach Hochleistungsbatterieseparatoren angetrieben, die die Batteriesicherheit und -effizienz verbessern. Das Segment erlebt erhebliche technologische Fortschritte bei Separatormaterialien und Fertigungsprozessen, die zu verbesserter Batterieleistung und Zuverlässigkeit führen. Unternehmen investieren in die Erweiterung ihrer Separatorproduktionskapazitäten, um die steigende Nachfrage von EV-Herstellern zu decken. Das Wachstum wird weiterhin durch Innovationen im Separatordesign unterstützt, die zu besserem thermischen Management und erhöhter Batterielebensdauer beitragen. Verschiedene Hersteller entwickeln fortschrittliche Separatortechnologien mit verbesserten Eigenschaften wie verbesserter Porosität und mechanischer Festigkeit. Die Expansion des Segments wird auch durch zunehmende Investitionen in Forschungs- und Entwicklungsaktivitäten gestärkt, die sich auf Separatormaterialien der nächsten Generation konzentrieren.

Verbleibende Segmente im Komponentenmarkt

Die Anoden- und Elektrolytsegmente spielen entscheidende Rollen im gesamten EV-Batteriepack-Markt in China. Das Anodensegment ist wesentlich für die Bestimmung der Batterieladegeschwindigkeit und -kapazität, wobei die Hersteller sich auf die Entwicklung fortschrittlicher Anodenmaterialien konzentrieren, um die Batterieleistung zu verbessern. Anoden machen typischerweise rund 12 % der Gesamtbatteriekosten aus und sind entscheidend für schnelle Ladekapazitäten und verlängerte Batterielebensdauer. Das Elektrolytsegment, das mit rund 4 % einen kleineren Anteil der Batteriekosten darstellt, ist für den Ionentransport und die allgemeine Batteriefunktionalität unerlässlich. Beide Segmente verzeichnen weiterhin technologische Fortschritte und Innovationen, wobei die Hersteller neue Materialien und Zusammensetzungen erkunden, um die Batterieeffizienz und -leistung zu verbessern. Diese Komponenten arbeiten zusammen mit Kathoden und Separatoren, um Hochleistungsbatteriesysteme zu schaffen, die den sich entwickelnden Anforderungen der Elektrofahrzeugindustrie gerecht werden.

Segmentanalyse: Materialtyp

Segment Naturgraphit im chinesischen EV-Batteriepack-Markt

Naturgraphit hat sich als dominantes Materialsegment im chinesischen EV-Batteriepack-Markt etabliert und hielt im Jahr 2024 einen Marktanteil von rund 31 %. Die Bedeutung dieses Materials lässt sich auf seine entscheidende Rolle bei der Herstellung von Batterieanoden zurückführen, wo es als Hauptkomponente in allen Batterietypen einschließlich LFP, NMC, NCM und NCA dient. Die überlegenen Eigenschaften des Materials, einschließlich hoher Energiedichte und ausgezeichneter Leitfähigkeit, machen es für die EV-Batterieproduktion unverzichtbar. Chinesische Hersteller bevorzugen zunehmend Naturgraphit aufgrund seiner Kosteneffizienz und zuverlässigen Leistungseigenschaften. Das Wachstum des Segments wird weiterhin durch die robuste Lieferketteninfrastruktur des Landes und erhebliche inländische Graphitverarbeitungskapazitäten unterstützt. Große Batteriehersteller in China erweitern kontinuierlich ihre Produktionskapazitäten und optimieren ihre Graphitnutzung, um die steigende Nachfrage aus dem EV-Sektor zu decken.

Segment Nickel im chinesischen EV-Batteriepack-Markt

Das Nickelsegment zeigt ein bemerkenswertes Wachstumspotenzial im chinesischen EV-Batteriepack-Markt und soll im Zeitraum 2024–2029 mit rund 17 % wachsen. Diese außergewöhnliche Wachstumsdynamik wird durch die zunehmende Einführung nickelreicher Kathodenchemien in EV-Batterien angetrieben, insbesondere in Hochleistungs-Elektrofahrzeugen. Die Expansion des Segments wird durch technologische Fortschritte bei nickelbasierten Batteriematerialien unterstützt, die eine verbesserte Energiedichte und verbesserte Reichweitenkapazitäten bieten. Chinesische Batteriehersteller investieren stark in die Entwicklung nickelbasierter Batterietechnologien und erkennen ihr Potenzial, den sich entwickelnden Anforderungen von Premium-Elektrofahrzeugsegmenten gerecht zu werden. Das Wachstum wird weiterhin durch den zunehmenden Fokus auf die Reduzierung des Kobaltgehalts in Batterien beschleunigt, was Nickel zu einer immer wichtigeren Komponente in Batterieformulierungen der nächsten Generation macht.

Verbleibende Segmente im Materialtyp

Die anderen bedeutenden Materialien im chinesischen EV-Batteriepack-Markt umfassen Lithium, Mangan und verschiedene andere Materialien wie Aluminium und Kupfer. Lithium bleibt eine kritische Komponente in allen Batteriechemien und spielt eine wichtige Rolle sowohl in Kathoden- als auch in Elektrolytformulierungen. Mangan dient als wesentliches Element in verschiedenen Kathodenchemien, insbesondere in NMC-Batterien, und bietet eine Balance aus Kosten- und Leistungsvorteilen. Andere Materialien, einschließlich Aluminium für das thermische Management und Kupfer für Stromsammler, spielen entscheidende unterstützende Rollen beim Batteriepackaufbau. Jedes dieser Materialien trägt einzigartig zur Gesamtleistung und Effizienz von EV-Batteriepacks bei, wobei ihre Nachfrage eng mit den sich entwickelnden Anforderungen verschiedener Batteriechemien und -designs verbunden ist.

Wettbewerbslandschaft

Führende Unternehmen im chinesischen EV-Batteriepack-Markt

Der chinesische EV-Batteriepack-Markt ist durch intensive Innovation und strategische Expansionsaktivitäten unter wichtigen Akteuren wie CATL, FinDreams Battery, EVE Energy und CALB gekennzeichnet. Unternehmen investieren stark in Forschung und Entwicklung, um die Batterieleistung, Energiedichte und Ladekapazitäten zu verbessern und gleichzeitig ihre Produktionskapazitäten durch neue Fertigungsanlagen zu erweitern. Strategische Partnerschaften mit Automobilherstellern sind zunehmend üblich geworden, was es Batterieherstellern ermöglicht, langfristige Liefervereinbarungen zu sichern und an maßgeschneiderten Lösungen zusammenzuarbeiten. Die Branche hat einen starken Fokus auf die Entwicklung fortschrittlicher Batteriechemien, insbesondere in LFP- und NCM-Technologien, erlebt, während sie auch in automatisierte Produktionslinien und intelligente Fertigungskapazitäten investiert, um Effizienz und Qualitätskontrolle zu verbessern. Unternehmen betonen auch Strategien der vertikalen Integration, indem sie die Kontrolle über Rohstofflieferketten und Recyclingbetriebe etablieren, um nachhaltiges Wachstum und Wettbewerbsvorteile im Sektor der Automobilbatteriesysteme zu sichern.

Inländische Akteure dominieren den chinesischen Batteriemarkt

Der chinesische EV-Batteriepack-Markt weist eine relativ konzentrierte Struktur auf, die von inländischen Herstellern dominiert wird, die durch technologisches Know-how und staatliche Unterstützung starke Positionen aufgebaut haben. Diese lokalen Akteure haben ihr tiefes Verständnis des inländischen Marktes, etablierte Beziehungen zu chinesischen Automobilherstellern und von unterstützenden staatlichen Maßnahmen profitiert, um ihre Marktführerschaft aufrechtzuerhalten. Die Branche hat eine begrenzte Beteiligung internationaler Akteure erlebt, obwohl einige globale Automobilhersteller Joint Ventures mit lokalen Batterieherstellern gegründet haben, um ihre Lieferketten zu sichern und Zugang zum chinesischen Markt zu erhalten.

Der Markt hat eine erhebliche Konsolidierung erlebt, da größere Akteure kleinere Wettbewerber übernehmen, um ihre technologischen Fähigkeiten und Produktionskapazitäten zu erweitern. Dieser Konsolidierungstrend wurde durch den Bedarf an Skaleneffekten, den Zugang zu fortschrittlichen Technologien und die hohen Kapitalanforderungen für den Aufbau wettbewerbsfähiger Batteriefertigungsoperationen vorangetrieben. Während neue Marktteilnehmer weiterhin auftauchen, insbesondere in spezialisierten EV-Batteriekomponentenchemien oder Nischenanwendungen, bleiben die Markteintrittsbarrieren aufgrund der intensiven Kapitalanforderungen, des benötigten technologischen Know-hows und der Bedeutung etablierter Beziehungen zu Automobilherstellern hoch.

Innovation und Skalierung treiben zukünftigen Erfolg voran

Der Erfolg im chinesischen EV-Batteriepack-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, technologische Innovation mit kosteneffizienten Massenproduktionskapazitäten in Einklang zu bringen. Marktführer konzentrieren sich auf die Entwicklung von Batterietechnologien der nächsten Generation und optimieren gleichzeitig ihre Fertigungsprozesse, um Kosten zu senken und die Effizienz zu verbessern. Die Fähigkeit, stabile Rohstoffversorgungen zu sichern, strategische Partnerschaften mit Automobilherstellern aufzubauen und hohe Qualitätsstandards bei gleichzeitiger Senkung der Produktionskosten aufrechtzuerhalten, wird entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen sein. Unternehmen müssen auch starke Umweltanmeldeinformationen nachweisen und in nachhaltige Praktiken investieren, um zunehmend strengen regulatorischen Anforderungen gerecht zu werden.

Für neue Marktteilnehmer und kleinere Akteure wird der Erfolg davon abhängen, Nischenmarktsegmente oder spezialisierte Anwendungen zu identifizieren und zu nutzen, in denen sie sich von größeren Wettbewerbern differenzieren können. Dies könnte die Konzentration auf spezifische Batteriechemien, die Entwicklung innovativer Batteriemanagementsystem-Technologien oder die Ausrichtung auf bestimmte Fahrzeugsegmente oder Anwendungen umfassen. Der Aufbau starker Beziehungen zu Automobilherstellern, insbesondere aufstrebenden EV-Marken, wird für die Sicherung von Marktanteilen unerlässlich sein. Darüber hinaus müssen Unternehmen sich auf potenzielle regulatorische Änderungen vorbereiten, insbesondere in Bezug auf Batteriesicherheitsstandards und Umweltanforderungen, und gleichzeitig die Flexibilität bewahren, sich an sich entwickelnde Marktanforderungen und technologische Entwicklungen in der Elektrofahrzeug-Antriebssystembranche anzupassen.

Marktführer im chinesischen EV-Batteriepack-Markt

China Aviation Battery Co. Ltd. (CALB)

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

FinDreams Battery Co. Ltd.

SVOLT Energy Technology Co. Ltd. (SVOLT)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: CATL gab die Unterzeichnung eines strategischen Kooperationsrahmenabkommens mit der Volksregierung der Stadt Shenzhen bekannt. Die beiden Parteien werden sich auf Schlüsselbereiche wie den Batterietausch für Fahrzeuge mit neuer Energie, elektrische Schiffe, neue Energiespeicherung, grüne Parks, Finanzdienstleistungen und Handel für eine umfassende Zusammenarbeit konzentrieren.

- Mai 2023: Changan Auto gab kürzlich bekannt, dass das Gemeinschaftsunternehmen (JV) für Batteriezellen zwischen Changan und CATL die Registrierung in der ersten Hälfte des Jahres 2023 abschließen wird. Das JV wird hauptsächlich in der Produktion und Herstellung von Antriebsbatteriezellen tätig sein und soll noch im Jahr 2023 in Betrieb genommen werden, mit einer Jahreskapazität von bis zu 25 GWh.

- Mai 2023: CATL gab die Abhaltung einer Unterzeichnungszeremonie für ein strategisches Kooperationsabkommen zwischen Bank und Unternehmen mit der Agricultural Bank of China (ABC) bekannt. Mit dem unterzeichneten Abkommen werden die beiden Parteien die Zusammenarbeit vertiefen, um Kooperationsmodelle in Bereichen wie dem Batterietauschgeschäft, dem Auslands- und Inlandsgeschäft sowie dem Grünstrom- und Energiespeichergeschäft kontinuierlich zu innovieren.

Berichtsumfang des chinesischen EV-Batteriepack-Marktes

Bus, leichtes Nutzfahrzeug, mittel- und schwere Lkw, Personenkraftwagen sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebstyp abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Naturgraphit, Nickel sind als Segmente nach Materialtyp abgedeckt.| Bus |

| Leichtes Nutzfahrzeug |

| Mittel- und schwere Lkw |

| Personenkraftwagen |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Sonstige |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Unter 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Naturgraphit |

| Nickel |

| Sonstige Materialien |

| Karosserietyp | Bus |

| Leichtes Nutzfahrzeug | |

| Mittel- und schwere Lkw | |

| Personenkraftwagen | |

| Antriebstyp | BEV |

| PHEV | |

| Batteriechemie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Sonstige | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Unter 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialtyp | Kobalt |

| Lithium | |

| Mangan | |

| Naturgraphit | |

| Nickel | |

| Sonstige Materialien |

Marktdefinition

- Batteriechemie - Zu den verschiedenen Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, gehören LFP, NCA, NCM, NMC und Sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformen umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Zu den in diesem Segment berücksichtigten Karosserietypen gehören Personenkraftwagen, leichte Nutzfahrzeuge, mittel- und schwere Lkw sowie Busse.

- Kapazität - Zu den verschiedenen Batteriekapazitäten in diesem Segment gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den verschiedenen Komponenten in diesem Segment gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den verschiedenen Materialien in diesem Segment gehören Kobalt, Lithium, Mangan, Naturgraphit, Nickel und sonstige Materialien.

- Methode - Zu den in diesem Segment abgedeckten Methoden gehören Laser und Draht.

- Antriebstyp - Zu den in diesem Segment berücksichtigten Antriebstypen gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnistyp - Inhaltsverzeichnis 1

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Personenkraftwagen und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines EV von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Thermisches Managementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines EV aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Verschiebungen der Marktnachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen