Größe und Marktanteil des indischen EV-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

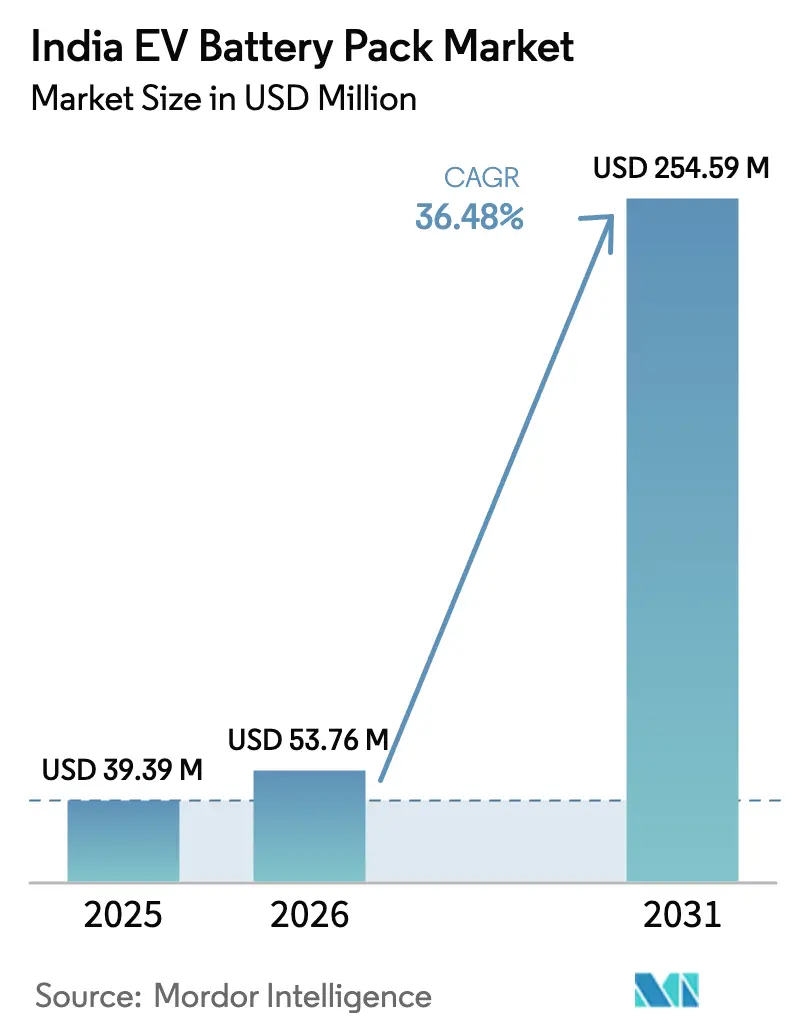

| Marktgröße im Basisjahr (2025) | 39.39 Millionen US-Dollar |

| Marktgröße (2026) | 53.76 Millionen US-Dollar |

| Marktgröße (2031) | 254.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.48% CAGR |

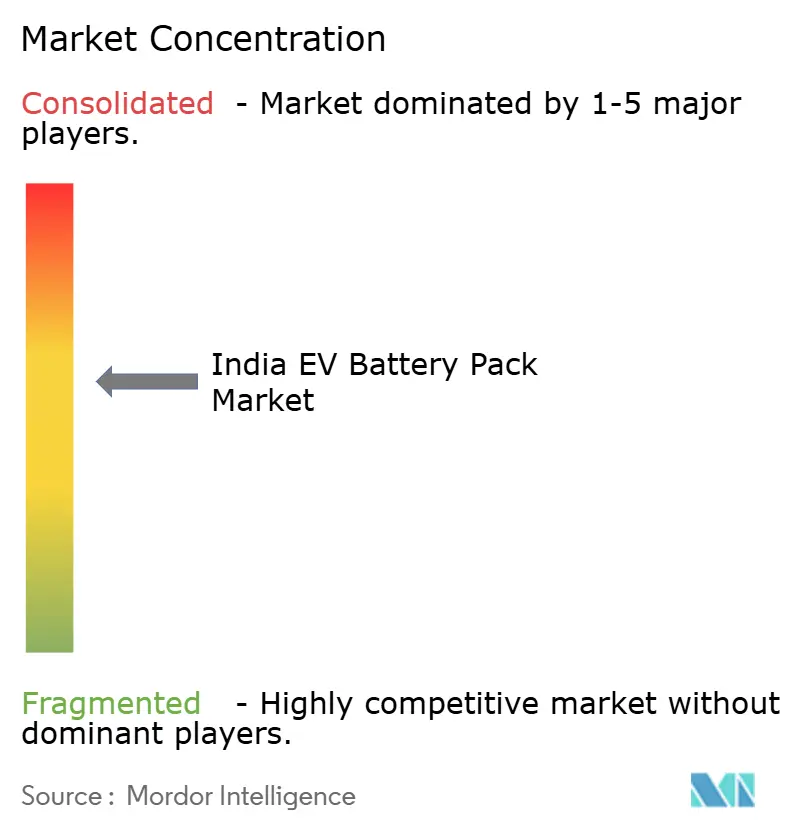

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen EV-Batteriepack-Marktes von Mordor Intelligence

Die Größe des indischen EV-Batteriepack-Marktes wird voraussichtlich von 39,39 Millionen USD im Jahr 2025 auf 53,76 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 254,59 Millionen USD bei einer CAGR von 36,48 % über den Zeitraum 2026–2031 erreichen. Sinkende Zellkosten, zweischichtige FAME-II- und PLI-ACC-Anreize sowie globale Gigafabrik-Zuflüsse positionieren den indischen EV-Batteriepack-Markt als strategischen Knotenpunkt in Asiens Elektrifizierungslieferkette. Personenkraftwagen bleiben weiterhin der Haupttreiber der Packnachfrage, doch beschleunigte Bus- und Flottenaufträge verändern den Volumenmix. Hersteller wechseln zu LFP- und aufkommenden LMFP-Chemien, um Sicherheit, Energiedichte und Rohstoffsicherheit in Einklang zu bringen. Neue Marktteilnehmer setzen auf Zell-zu-Pack-Integration und 800-V-Architekturen, um die Ladezeit zu verkürzen, während etablierte Unternehmen in die Rückwärtsintegration investieren, um Margen zu sichern.

Wichtigste Erkenntnisse des Berichts

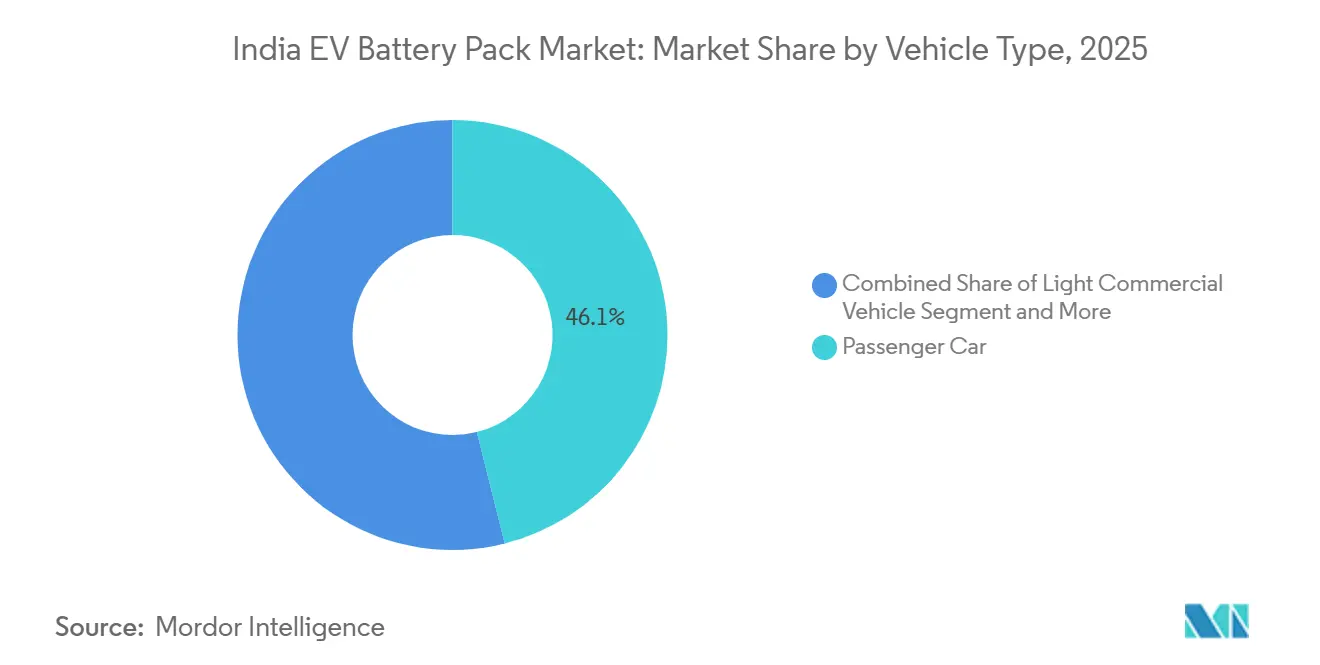

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 46,12 % am indischen EV-Batteriepack-Markt im Jahr 2025; Busse werden voraussichtlich bis 2031 die höchste CAGR von 46,45 % erzielen.

- Nach Antriebsart dominierten BEV-Lösungen im Jahr 2025 mit einem Volumenanteil von 81,87 % und werden bis 2031 mit einer CAGR von 34,92 % wachsen, da die Ladedichte zunimmt.

- Nach Batteriechemie hielt LFP im Jahr 2025 einen Anteil von 38,27 %, während LMFP auf dem Weg zur höchsten CAGR von 49,18 % ist, bedingt durch seine überlegene Energiedichteentwicklung.

- Nach Kapazität entfielen auf 40–60-kWh-Packs im Jahr 2025 ein Anteil von 41,35 %; das 80–100-kWh-Segment wird voraussichtlich mit einer CAGR von 38,62 % wachsen, getrieben durch die Einführung von Premium-Elektrofahrzeugen.

- Nach Batterieform erfassten prismatische Zellen im Jahr 2025 einen Anteil von 43,67 % der Lieferungen und werden voraussichtlich mit einer CAGR von 28,91 % wachsen, bedingt durch Effizienzgewinne in der Fertigung.

- Nach Spannungsklasse dominierten 400–600-V-Systeme im Jahr 2025 mit einem Anteil von 56,82 %, während 600–800-V-Designs eine CAGR von 41,12 % erzielen werden, da Erstausrüster ultraschnelles Laden anstreben.

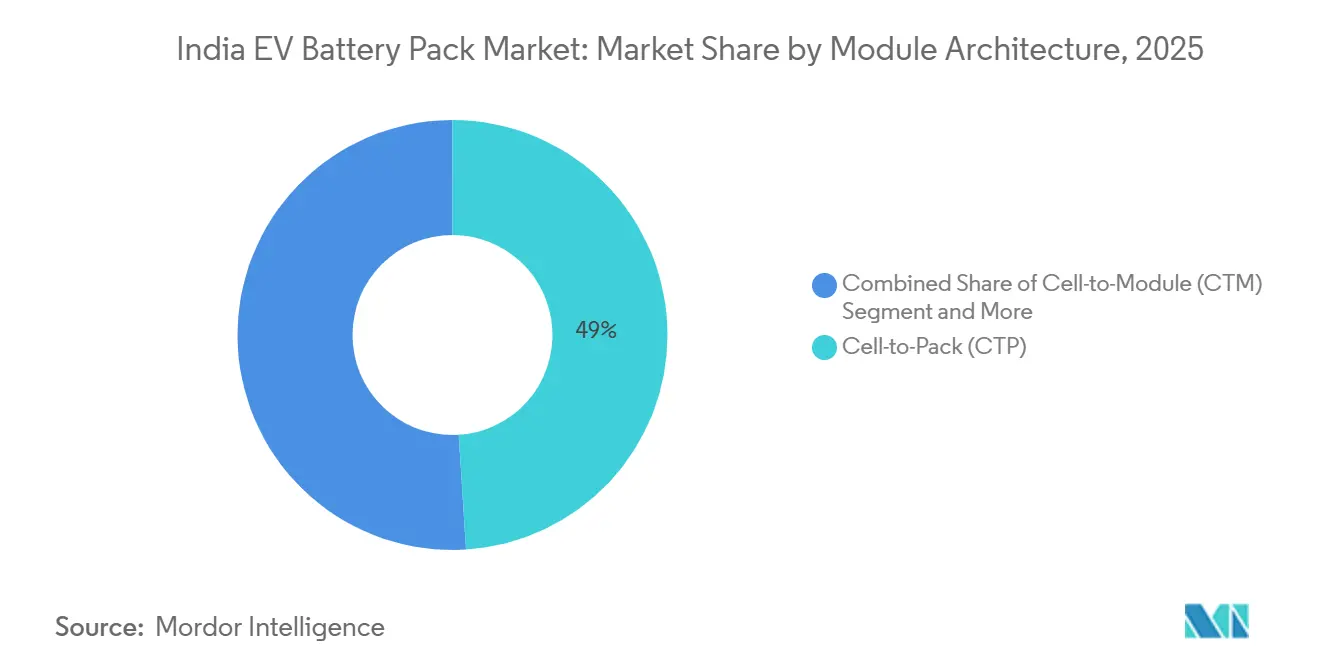

- Nach Modularchitektur führten Zell-zu-Pack-Plattformen im Jahr 2025 mit einem Anteil von 48,95 % und werden mit einer CAGR von 43,87 % wachsen, bedingt durch Kosten- und Dichtevorteile.

- Nach Komponente trugen Kathodenmaterialien im Jahr 2025 33,21 % zum Packwert bei, während Separatoren aufgrund strengerer Sicherheitsnormen eine CAGR von 27,88 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen EV-Batteriepack-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Kostenkurve für LFP- und LMFP-Chemien unter 70 USD/kWh | +9.1% | National, exportorientiert | Mittelfristig (2–4 Jahre) |

| FAME-II- und produktionsgebundene Anreizprogramme beschleunigen die Inlandsnachfrage | +8.2% | Gujarat, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Eintritt globaler Gigafabriken mit fortschrittlichen Zellformaten | +7.3% | West- und Südkorridore | Langfristig (≥ 4 Jahre) |

| Elektrifizierungsvorschriften für Unternehmensflotten | +6.8% | Delhi NCR, Mumbai, Bangalore | Kurzfristig (≤ 2 Jahre) |

| Geschäftsmodelle mit austauschbaren Batterien erschließen Volumina bei Zwei- und Dreirädern | +6.0% | Pilotstandorte in Rajasthan und Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Inländische Mineralraffinationsprojekte (Lithium, Nickel) reduzieren die Importabhängigkeit | +5.6% | Tamil Nadu, Karnataka, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

LFP- und LMFP-Kosten fallen unter 70 USD/kWh

Die Zellkosten sanken Ende 2025 in chinesischen Fabriken unter 80 USD/kWh; lokalisierte Produktion und Zollbefreiungen sollen die Packkosten in Indien bis 2027 auf 70 USD/kWh senken [1]„Technologie-Roadmap für Batterien 2025,” BloombergNEF Research, about.bnef.com . LMFP verspricht eine höhere Energiedichte als LFP bei gleichzeitiger Beibehaltung der Wärmetoleranz, was Möglichkeiten im mittleren Fahrzeugsegment und bei leichten Nutzfahrzeugen eröffnet. Geringere Kobalt- und Nickelexposition schützt vor Rohstoffvolatilität und stärkt die Versorgungssicherheit. Packhersteller rüsten auf höhere Nickelkathodengehalte um, um Premiummodelle abzudecken, während sie LMFP-Linien für Volumensegmente skalieren. Kostendurchbrüche stehen im Einklang mit dem Wegfall von FAME-Vorabsubventionen und erhalten die Erschwinglichkeit.

FAME-II- und PLI-ACC-Anreize

FAME-II-Nachfragesubventionen und das PLI-ACC-Programm im Wert von 18.100 Crore INR decken gemeinsam Fahrzeugkäufer und Zellhersteller ab und schaffen einen geschlossenen Stimulus, der die Amortisationszeiten für Investoren verkürzt. Die erste 30-GWh-Zuteilung umfasst bereits 16 genehmigte Bieter, was drei Fünfteln des prognostizierten inländischen Zellbedarfs bis 2030 entspricht [2]„Unternehmensflottenvorschriften im Rahmen des NEMMP,” Economic Times Bureau, economictimes.indiatimes.com . Vorabsubventionen für die ersten fünf Produktionsjahre schützen Gigafabriken vor Anlaufverlusten. Verzögerte Inbetriebnahmefristen wurden 2025 verlängert, was das politische Engagement trotz Anlaufschwierigkeiten unterstreicht. Staatliche Aufstockungen in Gujarat und Tamil Nadu verbessern die Land- und Energiekosten für Greenfield-Projekte zusätzlich. Insgesamt senken diese Maßnahmen die gelieferten Packpreise und beschleunigen die Markteinführung von Erstausrüstermodellen.

Eintritt globaler Gigafabriken

Das Gujarat-Gemeinschaftsunternehmen von LG Energy Solution, die angekündigte Tamil-Nadu-Roadmap von CATL und die Erkundungsaktivitäten von Samsung SDI spiegeln das wachsende Vertrauen in Indiens Batterie-Wertschöpfungskette wider [3]„Details zum LGES-JSW-Gemeinschaftsunternehmen,” Business Standard Staff, business-standard.com . Diese Investoren führen zylindrische 4680- und klingenförmige prismatische Formate ein, die das Gewicht reduzieren und die volumetrische Dichte erhöhen. Der Technologietransfer erstreckt sich auf fortschrittliches Schlickermischen, Trockenelektrodenbeschichtung und automatisiertes Formationszyklisieren, was die Lernkurven für lokale Unternehmen verkürzt. Gemeinsam angesiedelte Liefervereinbarungen sichern die Erstausrüsterproduktion und reduzieren Logistikreibungen. Wissens-Spillover steigern die Ökosystemproduktivität und setzen Maßstäbe für Qualität und Sicherheit.

Elektrifizierungsvorschriften für Unternehmensflotten

Ab 2026 verlangen staatliche Vorschriften eine schrittweise Umstellung städtischer Nutzfahrzeugflotten auf Elektroantrieb, was eine planbare mehrjährige Packnachfrage sichert. Delhis Aggregationsportale und Karnatakas Grüntaxi-Programm garantieren bereits Flottenabnahmevolumina und geben Packmonteuren stabile Auftragsbücher. Hohe tägliche Auslastung drückt den Gesamtbetriebskosten-Breakeven für 15–40-kWh-Packs unter drei Jahre. Bundesbehörden spiegeln diese Ziele wider und fördern die Nachfrage nach standardisierten Packs, die die Wartung erleichtern. Leasing-Plattformen und Batterie-als-Dienstleistung-Modelle nutzen Flottenvorschriften und erweitern den adressierbaren Markt weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsamer Ausbau von Hochleistungs-DC-Schnellladestationen | -4.2% | Korridore der Stufe 2 und Stufe 3 | Mittelfristig (2–4 Jahre) |

| Sicherheitsrückrufe im Zusammenhang mit Vorfällen durch thermisches Durchgehen | -3.8% | Heiße Zonen im Norden und an der Küste | Kurzfristig (≤ 2 Jahre) |

| Betriebskapitalengpass für Tier-2/3-Packmonteure aufgrund von GST-Gutschriftverzögerungen | -3.2% | National, Hafencluster | Langfristig (≥ 4 Jahre) |

| Volatilität des INR-USD-Wechselkurses erhöht die Kosten importierter Zellen | -2.5% | Aufstrebende Gigafabrik-Hubs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsamer Ausbau von DC-Schnellladestationen mit mehr als 150 kW

Bis 2025 war nur eine begrenzte Anzahl öffentlicher Ladestationen in Betrieb, die überwiegend aus Einheiten mittlerer Leistung bestanden. Diese Einheiten haben Schwierigkeiten, größere Batteriepacks innerhalb typischer Fahrerpausenzeiten aufzuladen. Autobahnkorridore zwischen großen Ballungszentren verfügen nicht über Hochleistungsladehubs, was die Elektrifizierung von Langstrecken-eLKW und Überlandbussen behindert. Infolgedessen verzögern Betreiber die Markteinführung von Hochkapazitätsmodellen. Gleichzeitig halten Energieunternehmen zurück und suchen Gewissheit über das Volumen. Dies hat zu einem klassischen Henne-Ei-Szenario geführt. Obwohl das PM-E-DRIVE-Programm erhebliche Mittel bereitgestellt hat, hinkt das Tempo der Genehmigungen und notwendigen Versorgungsaufrüstungen der steigenden Nachfrage hinterher. Ohne eine deutliche Erhöhung der Ladestationsdichte wird die Einführung des Schnellladens schleppend bleiben und das Potenzial für größere Batteriepacks begrenzen.

Sicherheitsvorfälle durch thermisches Durchgehen

Hohe Umgebungstemperaturen über 45 °C beschleunigen den Abbau in nickelreichen Chemien und führen zu aufsehenerregenden Rückrufen, die das Verbrauchervertrauen erschüttern. Das Urteil zur Entschädigung im Fall des Tata Nexon EV im Jahr 2025 beleuchtete Haftungsrisiken und löste eine Welle von BIS-Standardaktualisierungen aus. Erstausrüster wechselten zu LFP, doch Premiumkäufer suchen weiterhin nach höherer Energiedichte, was die Exposition aufrechterhält. Packintegratoren überdimensionieren nun thermische Schnittstellen, was Kosten und Gewicht erhöht und Reichweitenvorteile schmälert. Versicherer haben die Prämien für NMC-basierte Modelle erhöht, was die Marktbewertung von Sicherheitsexternalitäten signalisiert, bis die weit verbreitete Einführung von Flüssigkühlung die Ausfallraten stabilisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Vorschriften heben Busse und Lieferflotten an

Personenkraftwagen kontrollierten im Jahr 2025 46,12 % des indischen EV-Batteriepack-Marktes, was die frühe Einzelhandelsnachfrage von Erstanwendern in der 40–60-kWh-Klasse widerspiegelt. Das Segment profitiert von günstiger Mehrwertsteuer und null Zulassungsgebühren in ausgewählten Bundesstaaten. Parallel dazu skalieren Busverträge im Rahmen staatlicher Verkehrsbetriebe die Nachfrage nach 200–400-kWh-Packs und verschieben den Anteil in Richtung schwererer Fahrzeuge. Erstausrüster-Roadmaps deuten auf mehr als 10.000 E-Bus-Lieferungen bis 2026 hin, was die Lernkurvenrückgänge für Hochspannungspacks beschleunigt.

Flottenökonomie dominiert die Wachstumsnarrative. Tägliche städtische Fahrleistungen von nahezu 250 km verstärken die Kraftstoffeinsparungen für Fahrdienstvermittler und Lieferwagen und unterstützen Wiederholungsbestellungen. Subventionierte Depotladegeräte reduzieren Ausfallzeiten, und standardisierte Packformate vereinfachen die Wartung über Multi-Erstausrüster-Flotten hinweg. Folglich wird die Buskategorie voraussichtlich mit einer CAGR von 46,45 % wachsen und den Umsatzmix des indischen EV-Batteriepack-Marktes in Richtung Nutzfahrzeuge verschieben.

Nach Antriebsart: BEV-Überlegenheit im Einklang mit dem politischen Fokus

BEV-Optionen machten im Jahr 2025 81,87 % der Lieferungen aus, da einfachere Antriebsstränge und höhere Subventionen Reichweitenbedenken überwogen, und wachsen bis 2031 ebenfalls mit einer robusten CAGR von 34,92 %. Heim- und Arbeitsplatsladen deckt die meisten städtischen Anwendungsfälle ab und reduziert die Abhängigkeit von spärlicher Autobahninfrastruktur. Die Gesamtbetriebskosten-Parität wird für BEV früher als für PHEV erreicht, bedingt durch geringere Wartungs- und Steuerbelastung.

Die PHEV-Einführung bleibt eine Nische, beschränkt auf Premium-SUVs mit importierten Antriebssätzen. Begrenzte inländische Komponentenlokalisierung hält die Listenpreise hoch. Dennoch könnte der politische Dialog über künftige Nullemissionsvorschriften die CO₂-Flottengrenzwerte verschärfen und enge PHEV-Fenster öffnen. Bis dahin werden BEV-Modelle den Löwenanteil behalten und sicherstellen, dass der indische EV-Batteriepack-Markt in vollständig elektrischen Architekturen verankert bleibt.

Nach Batteriechemie: LFP-Konsolidierung mit LMFP-Dynamik

LFP sicherte sich im Jahr 2025 38,27 % der Packchemie aufgrund inhärenter thermischer Stabilität und kobaltfreier Kostenvorteile. Inländische Kathodenpulverproduktionspläne könnten seinen Kostenvorteil ausweiten. LMFP befindet sich auf einem aggressiven CAGR-Kurs von 49,18 % und verbindet höhere Energiedichte mit vergleichbarer Sicherheit, was einen Sweet Spot für mittelgroße SUVs mit einem Ziel von 500 km Reichweite schafft.

Nickelreiche NMC-Varianten werden weiterhin in Premiummarken eingesetzt, die auf schnelle Beschleunigung und erweiterte Reichweite abzielen. Doch hohe Metallexposition und das Risiko von Sicherheitsrückrufen begrenzen die Massenmarktdurchdringung. Da sich die Erstausrüster-Homologationszyklen um LMFP konsolidieren, richten sich Lieferketten für Anoden- und Elektrolytformulierungen neu aus, um höheren Spannungsschwellen gerecht zu werden, und formen schrittweise die Chemieaufteilung im indischen EV-Batteriepack-Markt um.

Nach Kapazität: Dominanz im mittleren Bereich, Premiumexpansion

Das 40–60-kWh-Band, das auf Familien-Schräghecklimousinen und kompakte SUVs ausgerichtet ist, erfasste im Jahr 2025 einen Anteil von 41,35 % und betont ausgewogene Reichweite und Erschwinglichkeit. Subventionsdesignobergrenzen und Gewichtsnormen stärken diesen Sweet Spot weiter. Packs über 80 kWh werden jedoch mit einer CAGR von 38,62 % wachsen, da Luxusimporte und Überlandbusse zunehmen.

Batteriewechselpiloten bei Zwei- und Dreirädern beschleunigen die zyklische Nachfrage nach 2–4-kWh-Modulen, diese bleiben jedoch wertmäßig gering. Im Prognosezeitraum steigt die durchschnittliche Packkapazität an, da die Dichten auf Zellebene zunehmen und das Leergewicht konstant bleibt. Diese Verschiebung unterstützt eine höhere Umsatzintensität pro Fahrzeug in den Größenschätzungen des indischen EV-Batteriepack-Marktes.

Nach Batterieform: Prismatische Führerschaft unterstützt die Wärmeleitung

Prismatische Zellen machten im Jahr 2025 43,67 % der Lieferungen aus, unterstützt durch Packdesigneffizienz und strukturelle Steifigkeit, und wachsen bis 2031 mit einer robusten CAGR von 28,91 %. Hersteller integrieren Kühlkanäle zwischen länglichen Zellen, um tropischer Hitze entgegenzuwirken und den thermischen Gradientenstress zu senken. Zylindrische 4680-Formate folgen in Premium-Limousinen, wo schnelle Leistungsimpulse Rundzell-Packdesigns rechtfertigen.

Beutelzellen sind zwar leicht, stehen jedoch vor Schwellungs- und Kompressionsproblemen bei langen Wärmezyklen. Indische Packhersteller überarbeiten Modulschalen, um Beutelstapel zu stabilisieren, aber die Skalierung bleibt langsamer. Folglich wird die prismatische Dominanz voraussichtlich anhalten und Werkzeuginvestitionen sowie Lieferantenqualifizierungen in der indischen EV-Batteriepack-Branche prägen.

Nach Spannungsklasse: 400 V Mainstream, 800 V Übergang

Plattformen der 400–600-V-Klasse hielten im Jahr 2025 einen Anteil von 56,82 % und spiegeln globale Benchmarks für kompakte Elektrofahrzeuge wider. Dennoch ermöglichen 600–800-V-Architekturen ein Laden mit 350 kW und reduzieren die Ladezeiten auf unter 20 Minuten, was für die Autobahnelektrifizierung entscheidend ist. Die CAGR von 41,12 % des Segments hängt vom gleichzeitigen Ausbau von Hochleistungsladestationen ab.

Komponentenlieferanten überarbeiten IGBTs, Kabel und Sicherheitstrennschalter, um die verdoppelte Spannung ohne Gewichtsnachteile zu bewältigen. Staatliche Entwurfsnormen listen nun 800-V-Obergrenzen auf und bieten regulatorische Klarheit für bevorstehende Markteinführungen. Die Spannungserhöhung fließt direkt in höhere durchschnittliche Verkaufspreise ein und stärkt die Einnahmequellen für den indischen EV-Batteriepack-Markt.

Nach Modularchitektur: Zell-zu-Pack reduziert die Teileanzahl

Zell-zu-Pack-Linien eliminieren Module vollständig, steigern die volumetrische Effizienz um 15 % und reduzieren Schweißvorgänge durch Verringerung der Schweißnahtanzahl erheblich. Mit einem Anteil von 48,95 % im Jahr 2025 wird CTP die bevorzugte Architektur bleiben und mit einer CAGR von 43,87 % wachsen. Die Werkzeugamortisation sinkt, da weniger Lagerhaltungseinheiten mehrere Modelle abdecken, was die Break-even-Volumina für Greenfield-Anlagen erhöht.

Traditionelles CTM bleibt dort bestehen, wo Wartungsfreundlichkeit die Dichte überwiegt, beispielsweise bei leichten Nutzfahrzeugen auf schlechten Straßen. Modul-zu-Pack-Altformate werden auslaufen, da Erstausrüster neue Plattformen entwickeln und den indischen EV-Batteriepack-Markt an globale Best-Practice-Layouts angleichen.

Nach Komponente: Kathode als Kostenzentrum, Separator im Aufwind

Kathodenpulver machten im Jahr 2025 33,21 % der Stückliste des Packs aus, dominiert von importierten LFP- und NMC-Vorläufern. Inländische Nickel- und Lithiumraffinationspiloten versuchen, Importrechnungen zu senken. Separatoren verzeichnen mit einer CAGR von 27,88 % ein schnelleres Wachstum durch Upgrades auf keramikbeschichtete Membranen, die höheren Spannungs- und Temperaturbereichen standhalten.

Anoden entwickeln sich in Richtung Siliziumgemische, die minimale Energiedichtegewinne bei begrenztem Kostenaufwand versprechen. Elektrolytlieferanten beeilen sich, Hochspannungsformulierungen zu kommerzialisieren, die mit LMFP- und 800-V-Systemen kompatibel sind. Die Komponentenlokalisierung wird die künftige Margenerfassung entlang der Wertschöpfungskette des indischen EV-Batteriepack-Marktes bestimmen.

Geografische Analyse

Gujarat führt den Kapazitätsaufbau an und beherbergt das 20-GWh-Gemeinschaftsunternehmen von LG Energy Solution und die bevorstehende Gigafabrik von Tata, wobei es Küstenlogistik und fertigungsfreundliche Politik nutzt. Das Hafennetzwerk des Bundesstaates rationalisiert Kathoden- und Anodenrohstoffimporte, während erneuerbare Energienetze die Kohlenstoffintensität senken und für Exportmarktprüfer attraktiv sind.

Tamil Nadu belegt den zweiten Platz und integriert die Batteriepackmontage in seine Automobil-Cluster in Chennai und Hosur. Ather Energy, Ola Electric und TVS Motor lokalisieren Zell- und BMS-Linien, um Lieferketten zu verkürzen. Karnatakas Bangalore-Korridor ist auf Forschung und Entwicklung sowie Prototyping spezialisiert und fördert Chemie-Start-ups und softwaregesteuerte BMS-Spezialisten.

Maharashtra und Haryana bieten Erstausrüster-Nähevorteile, obwohl höhere Grundstückskosten den Gigafabrik-Maßstab dämpfen. Aufstrebende südliche Bundesstaaten wie Telangana locken mit zwanzigjährigen Stromtarifgarantien und ziehen Amara Rajas Großanlage an. Die geografische Konzentration ist zwar effizient, verstärkt jedoch das Risiko durch Naturkatastrophen oder Logistikprobleme und veranlasst politische Entscheidungsträger, eine Multi-Cluster-Streuung im indischen EV-Batteriepack-Markt zu fördern.

Wettbewerbslandschaft

Im indischen EV-Batteriepack-Markt machen Amara Raja und Exide bedeutende Fortschritte und investieren erhebliche Mittel, um von Blei-Säure- auf Lithiumzelllinien umzustellen. Ihre gut etablierten Händlernetzwerke erweitern ihre Servicereichweite.

Globale Konzerne setzen durch Gemeinschaftsunternehmen Maßstäbe, führen fortschrittliche Formate ein und setzen strenge Qualitätskontrollen durch. Insbesondere LG Energy Solution führt die Entwicklung mit Expertise in zylindrischer Technologie an, während CATL Wege zur Skalierung von LMFP erkundet.

Start-ups wie Log9 Materials bringen Hochstromzellen auf den Dreiradmarkt, und Sun Mobility ist Vorreiter beim Pack-Tausch. Wichtige technologische Fortschritte konzentrieren sich auf Wärmemanagement, Flüssigimmersionssysteme und KI-gesteuerte Gesundheitsalgorithmen, die auf Indiens einzigartiges Klima zugeschnitten sind. Da die Bedenken hinsichtlich der Rohstoffsicherheit wachsen, entwickeln sich vertikale Integration und Recyclinginitiativen zu den nächsten Wettbewerbsfronten.

Marktführer der indischen EV-Batteriepack-Branche

Contemporary Amperex Technology Co. Ltd. (CATL)

Denso Corporation

LG Energy Solution Ltd.

Nexcharge

Tata Autocomp Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Ashok Leyland schloss eine bedeutende, langfristige Partnerschaft mit der chinesischen CALB Group (China Aviation Lithium Battery) und verpflichtete sich zu einer Investition von über 5.000 Crore Rupien. Diese Zusammenarbeit zielt darauf ab, eine lokalisierte EV-Batterielieferkette in Indien aufzubauen, beginnend mit der Batteriepackmontage und schrittweise zur Zellherstellung übergehend, alles im Einklang mit Ashok Leylands Elektrofahrzeugambitionen.

- August 2025: Ola Electric stellte einen selbst entwickelten Ferritmotor vor, der ohne Seltenerdmagnete auskommt und das Streben nach Lieferkettenautonomie unterstreicht. Gleichzeitig steigert das Unternehmen zügig die Zellproduktionskapazität seiner Gigafabrik.

Berichtsumfang des indischen EV-Batteriepack-Marktes

Der Berichtsumfang umfasst Fahrzeugtyp (Personenkraftwagen und weitere), Antriebsart (BEV und PHEV), Batteriechemie (LFP und weitere), Kapazität (weniger als 15 kWh und weitere), Batterieform (zylindrisch und weitere), Spannungsklasse (weniger als 400 V und weitere), Modularchitektur (CTM, CTP und MTP) sowie Komponente (Anode und weitere).

| Personenkraftwagen |

| Leichtes Nutzfahrzeug |

| Mittel- und schweres Nutzfahrzeug |

| Bus |

| Batterieelektrisch |

| Plug-in-Hybrid |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Sonstige |

| Weniger als 15 kWh |

| 15 kWh – 40 kWh |

| 40 kWh – 60 kWh |

| 60 kWh – 80 kWh |

| 80 kWh – 100 kWh |

| 100 kWh – 150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Beutel |

| Prismatisch |

| Weniger als 400 V |

| 400–600 V |

| 600–800 V |

| Mehr als 800 V |

| Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichtes Nutzfahrzeug | |

| Mittel- und schweres Nutzfahrzeug | |

| Bus | |

| Nach Antriebsart | Batterieelektrisch |

| Plug-in-Hybrid | |

| Nach Batteriechemie | LFP |

| LMFP | |

| NMC (111/523/622/712/811) | |

| NCA | |

| LTO | |

| Sonstige | |

| Nach Kapazität | Weniger als 15 kWh |

| 15 kWh – 40 kWh | |

| 40 kWh – 60 kWh | |

| 60 kWh – 80 kWh | |

| 80 kWh – 100 kWh | |

| 100 kWh – 150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Beutel | |

| Prismatisch | |

| Nach Spannungsklasse | Weniger als 400 V |

| 400–600 V | |

| 600–800 V | |

| Mehr als 800 V | |

| Nach Modularchitektur | Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator |

Marktdefinition

- Batteriechemie - Zu den in diesem Segment berücksichtigten Batteriechemietypen gehören LFP, NCA, NCM, NMC und Sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformtypen umfassen zylindrisch, Beutel und prismatisch.

- Karosserietyp - Zu den in diesem Segment berücksichtigten Karosserietypen gehören Personenkraftwagen, LCV (leichte Nutzfahrzeuge), M&HDT (mittel- und schwere Nutzfahrzeuge) und Busse.

- Kapazität - Zu den in diesem Segment enthaltenen Batteriekapazitätstypen gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und weniger als 15 kWh.

- Komponente - Zu den in diesem Segment abgedeckten Komponenten gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den in diesem Segment abgedeckten Materialien gehören Kobalt, Lithium, Mangan, Naturgraphit, Nickel und sonstige Materialien.

- Verfahren - Zu den in diesem Segment abgedeckten Verfahrenstypen gehören Laser und Draht.

- Antriebsart - Zu den in diesem Segment berücksichtigten Antriebsarten gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnistyp - Inhaltsverzeichnis 1

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Personenkraftwagen und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die das aktuelle Ladeniveau einer Batterie im Vergleich zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagement-System | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen