Marktgröße und Marktanteil des chinesischen Halbleiterfoundry-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

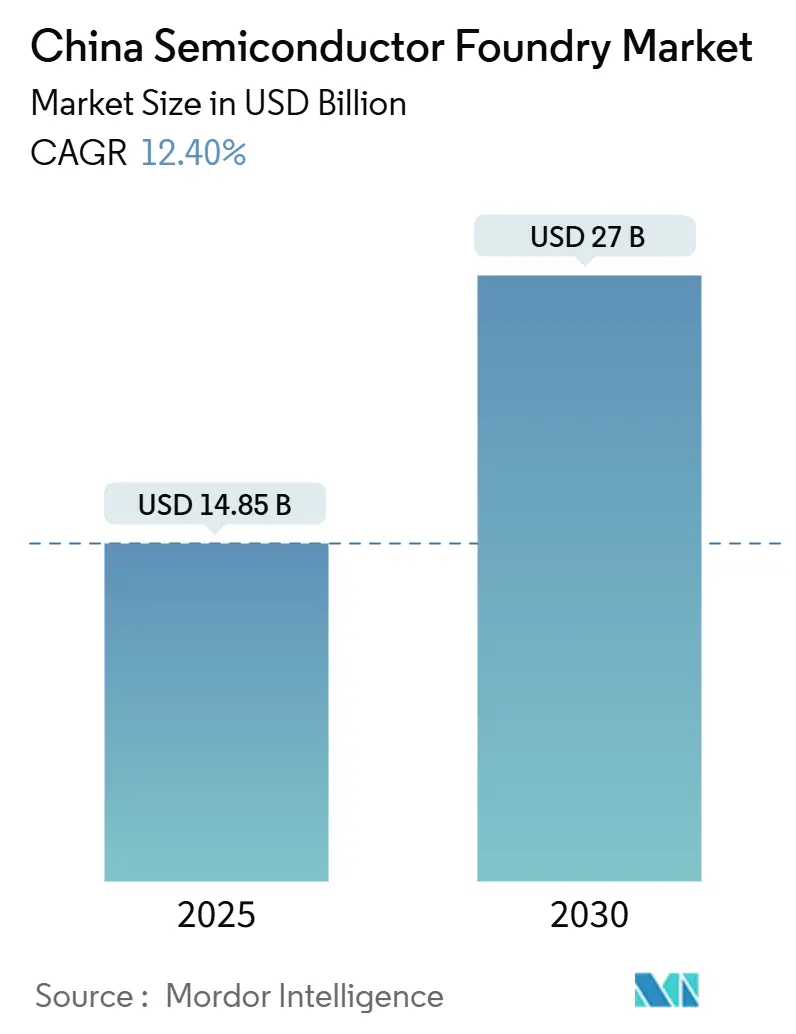

| Marktgröße (2025) | 14.85 Milliarden US-Dollar |

| Marktgröße (2030) | 27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.40% CAGR |

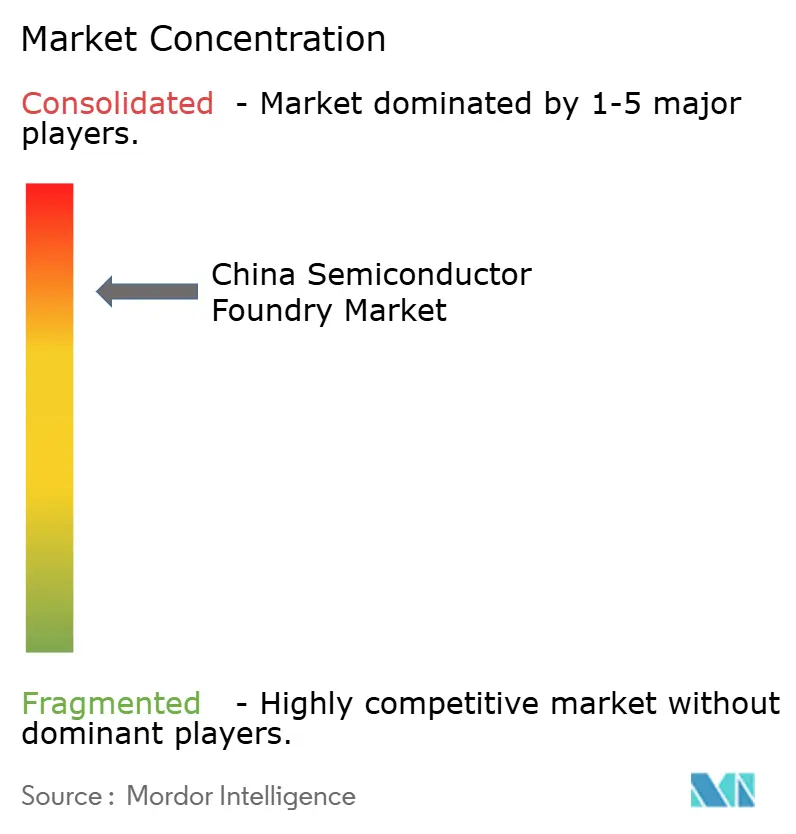

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des chinesischen Halbleiterfoundry-Marktes von Mordor Intelligence

Die Marktgröße des chinesischen Halbleiterfoundry-Marktes beläuft sich im Jahr 2025 auf 14,85 Milliarden USD und wird bis 2030 voraussichtlich 27 Milliarden USD erreichen, was einem CAGR von 12,4 % entspricht. Diese Wachstumsaussicht stützt sich auf umfangreiche staatliche Kapitalsubventionen Pekings, ein wachsendes inländisches Design-Ökosystem und eine beschleunigte Importsubstitution in den Bereichen Automobil, KI-Server und Leistungselektronik.[1]South China Morning Post, "China gab 190 Chip-Unternehmen 1,75 Milliarden USD an Subventionen im Jahr 2022, um Halbleiter-Selbstversorgung anzustreben," scmp.com Verstärkte geopolitische Spannungen haben Aufträge von multinationalen Kunden zu lokalen Fertigungsstätten umgeleitet, während staatlich geförderte Ausrüstungshersteller die Beschaffungskosten senken und Hochlaufzyklen verkürzen. Die Nachfrage nach der Produktion an reifen Technologieknoten bleibt robust, insbesondere für 28-nm-Prozesse für Fahrzeugsteuergeräte, Leistungsmanagement-ICs und IoT-Chipsätze. Parallele Investitionen in Siliziumkarbid- und Galliumnitrid-Leistungsbauelemente diversifizieren die Einnahmequellen und positionieren chinesische Anbieter für den Boom bei Fahrzeugen mit neuen Antriebsarten. Die angebotsseitige Reaktion zeigt sich in vier im Bau befindlichen 12-Zoll-Fertigungsstätten des führenden Foundry-Unternehmens des Landes sowie in provinziellen Großprojekten im Jangtse-Flussdelta und im Großraum Bucht.

Wichtigste Erkenntnisse des Berichts

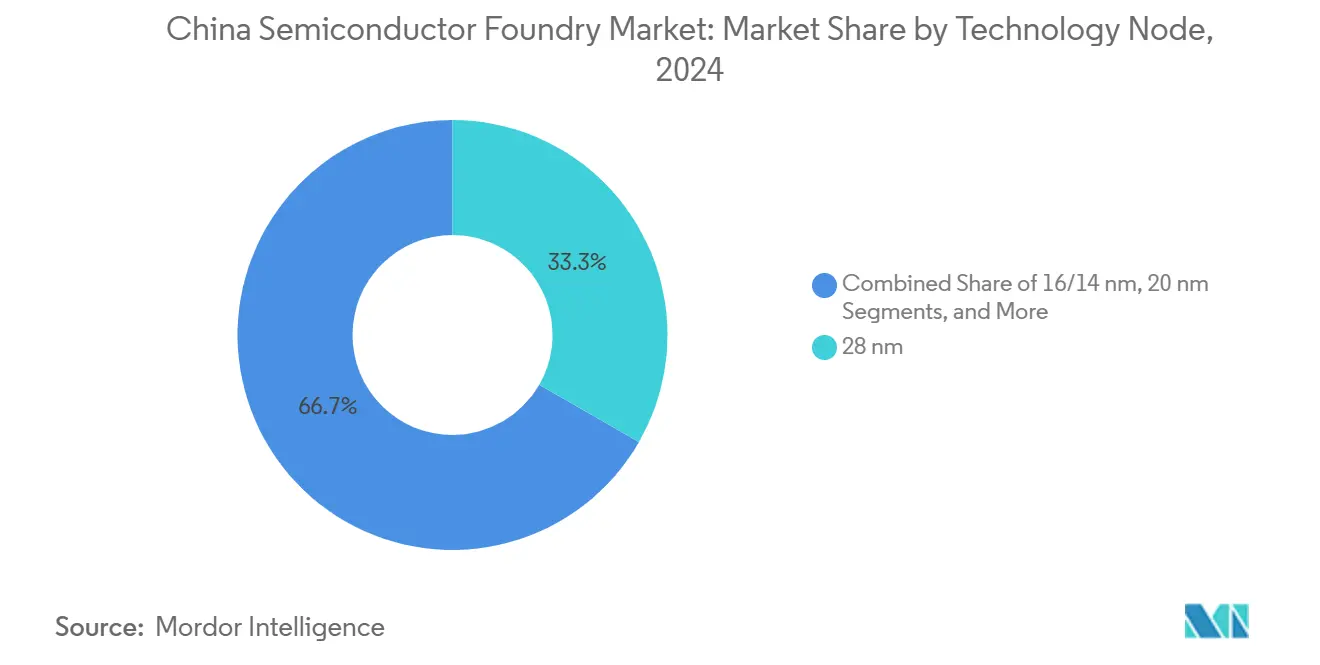

- Nach Technologieknoten hielt der 28-nm-Knoten im Jahr 2024 einen Marktanteil von 33,3 % am chinesischen Halbleiterfoundry-Markt, während Sub-10-nm-Knoten bis 2030 voraussichtlich mit einem CAGR von 18,2 % wachsen werden.

- Nach Wafer-Größe dominierten 300-mm-Substrate im Jahr 2024 mit einem Anteil von 62,6 % an der Marktgröße des chinesischen Halbleiterfoundry-Marktes und werden bis 2030 voraussichtlich mit einem CAGR von 10,5 % wachsen.

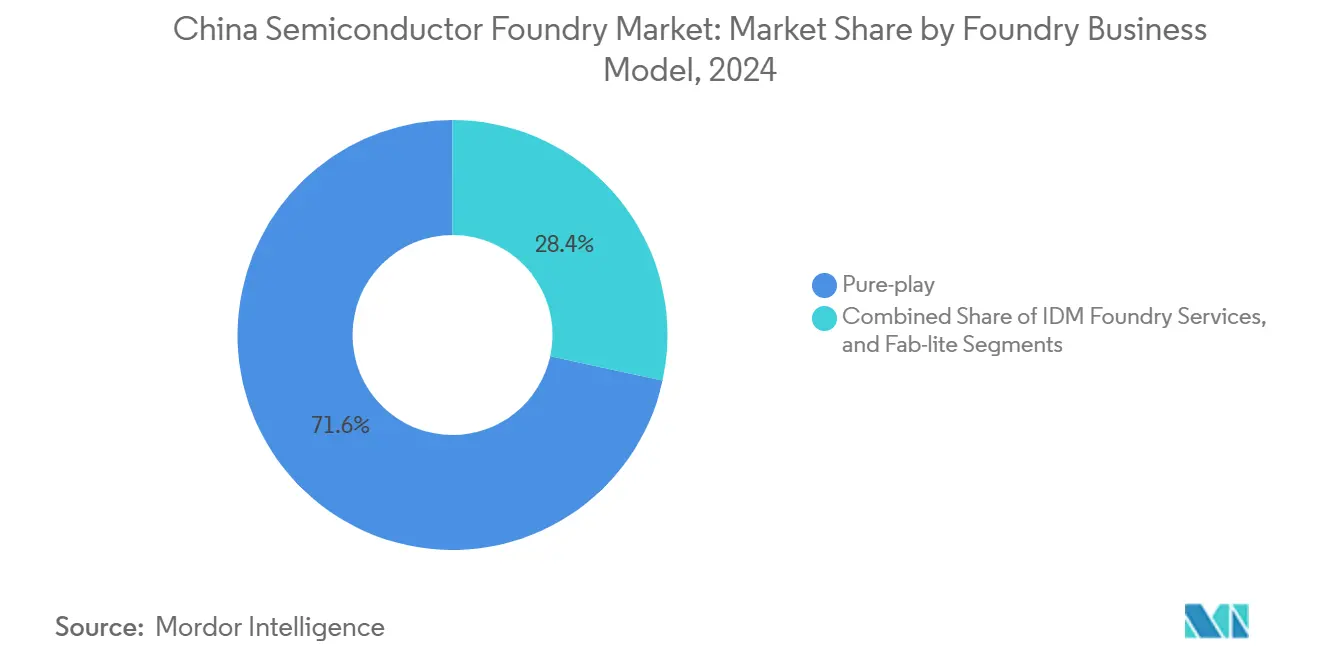

- Nach Geschäftsmodell führten Pure-Play-Foundries im Jahr 2024 mit einem Umsatzanteil von 71,6 %, während IDM-Foundry-Dienste den höchsten prognostizierten CAGR von 12,1 % bis 2030 aufweisen.

- Nach Anwendung verzeichneten Automobil-Chips mit einem CAGR von 15,7 % das schnellste Wachstum unter allen Endmärkten, unterstützt durch eine Elektrofahrzeug-Durchdringung von über 50 % der Neuzulassungen im Juli 2024.

Trends und Erkenntnisse des chinesischen Halbleiterfoundry-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Kapitalsubventionen im Rahmen von "Made in China 2025" | +2.8% | National: Jangtse-Flussdelta und Großraum Bucht | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Chips an reifen Technologieknoten (28 nm und mehr) aus dem Automobil- und IoT-Bereich | +2.1% | Globale Nachfrage, inländische Produktion | Mittelfristig (2–4 Jahre) |

| Lokalisierungsbestrebungen für SiC- und GaN-Leistungsbauelemente | +1.7% | National: Wuhan, Changsha, Yiwu | Mittelfristig (2–4 Jahre) |

| KI-Server-Boom erfordert Synergie zwischen inländischer Verpackung und Foundry | +1.9% | Globale KI-Nachfrage, lokaler Ausbau | Kurzfristig (≤ 2 Jahre) |

| Entstehung regionaler Halbleitercluster | +1.4% | Ostchina | Langfristig (≥ 4 Jahre) |

| Aufstieg staatlich geförderter Ausrüstungshersteller, die Investitionsbarrieren senken | +1.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Kapitalsubventionen im Rahmen von "Made in China 2025"

Steuerliche Forschungs- und Entwicklungsvergünstigungen sowie mehrstufige Beteiligungsfonds bleiben der mit Abstand größte Wachstumsbeschleuniger für den chinesischen Halbleiterfoundry-Markt. Nationale IC-Fonds, kommunale Subventionspools und bevorzugte Steuercodes haben zwischen 2020 und 2024 zusammen fiskalische Unterstützung im Gegenwert von 322 Milliarden USD erbracht.[2]Chinesisches Regierungsportal, "Von Januar bis November 2024 beliefen sich Steuersenkungen, Gebührenreduzierungen und Steuererstattungen im Rahmen der wichtigsten Maßnahmen zur Unterstützung von technologischer Innovation und Entwicklung der Fertigungsindustrie auf etwa 2,3 Billionen CNY," gov.cn Unternehmen, die bei oder unterhalb von 28 nm operieren, genießen fünfjährige Einkommensteuerbefreiungen, gefolgt von reduzierten Steuersätzen, was anfängliche Verluste abfedert und die interne Rendite verbessert. Staatsräte fördern auch den Masseneinkauf inländischer Werkzeuge und Materialien und treiben so Volumenaufträge für lokale Lithografie-, Ätz- und Abscheidungsanbieter an. Allein Shanghais Lingang-Sonderzone strebt bis 2025 eine Halbleiterproduktion im Wert von 100 Milliarden CNY (14,0 Milliarden USD) durch Freizonenförderungen an. Die kontinuierliche Subventionspipeline senkt die Gewinnschwellen, beschleunigt den Aufbau von Fertigungsstätten und finanziert langfristige Forschung und Entwicklung an Technologieknoten, was das Rückgrat des zweistelligen CAGR des Marktes bildet.

Steigende Nachfrage nach Chips an reifen Technologieknoten aus dem Automobil- und IoT-Bereich

Die Elektrofahrzeugarchitektur stützt sich stark auf Mikrocontroller, Leistungsmanagement-ICs und Gate-Treiber im Bereich 28 nm bis 65 nm, die alle von hochertragreichen reifen Prozessen profitieren. Da die Elektrofahrzeug-Durchdringung bereits über 50 % der neuen Personenkraftwagen liegt, sehen sich lokale Fertigungsstätten mit einem stetigen Wachstum der Wafer-Starts konfrontiert. Inländische Automobil-OEMs entwickeln nun gemeinsam mit Foundries Chips, um vorrangige Kapazitäten zu sichern. Parallel dazu zieht eine florierende IoT-Hardware-Szene – von intelligenten Zählern bis hin zu Wearables – weiterhin 55-nm- und 40-nm-Plattformen nach. Der chinesische Halbleiterfoundry-Markt profitiert daher von langen Produktlebenszyklen und minimalem Design-Wechsel, was stabile Bruttomargenpools erzeugt, selbst wenn führende Technologieknoten mit Exportkontrollgegenwind konfrontiert sind. Die Welle der reifen Technologieknoten verstärkt die Gesamtumsatzbasis des Marktes und verringert das zyklische Risiko.

Lokalisierungsbestrebungen für Siliziumkarbid- und GaN-Leistungsbauelemente

Halbleiter der dritten Generation sind integraler Bestandteil von 800-V-Elektrofahrzeugantrieben und Schnellladestationen. Das kürzlich in Betrieb genommene SiC-Wafer-Werk in Wuhan liefert jährlich 360.000 Sechs-Zoll-Wafer, wobei die Erstdurchlauf-Ausbeuten über 97 % liegen. San'an Optoelectronics skaliert eine weitere Anlage in Changsha für 180.000 Wafer, während mehrere Provinzfonds GaN-Linien für die 5G-Infrastruktur unterstützen. Lokale Anbieter bieten Wafer nun 30 % unter den globalen Benchmarks an, was die inländische Geräteakzeptanz beschleunigt. Für den chinesischen Halbleiterfoundry-Markt diversifiziert die Integration von SiC-Epitaxie und Bauelementefertigung den Produktmix und erhöht die durchschnittlichen Verkaufspreise, was den Preisdruck bei älteren Technologieknoten ausgleicht. Investitionsausgaben ziehen auch neue Kunden aus den Bereichen erneuerbare Energien und Industrieantriebe an und stärken die Auslastung konventioneller 6-Zoll- und 8-Zoll-Fertigungsstätten.

KI-Server-Boom erfordert Synergie zwischen inländischer Verpackung und Foundry

Der Rollout großer Sprachmodelle hat die Nachfrage nach Hochbandbreiten-Speicherstapeln und Chiplets erhöht, die eine fortschrittliche Verpackung erfordern. Inländische Foundries und ausgelagerte Montagehäuser siedeln 2,5-D-Interposer-Linien gemeinsam an, um Importengpässe zu beseitigen. Seit 2023 sind über 11,5 Milliarden USD an Investitionsausgaben in lokale CoWoS-ähnliche Ausrüstung geflossen, unterstützt durch gezielte Zuschüsse und Design-Gewinne von Cloud-Großunternehmen. SMIC fügte im vierten Quartal 2024 speziell für KI-Beschleuniger 30.000 12-Zoll-Wafer pro Monat hinzu, während CXMT die HBM3-Produktion bis 2026 plant. Eine solche vertikale Integration erfasst Margen, die zuvor an ausländische Verpackungssubstratanbieter geflossen sind, erhöht die Umsatzbasis des chinesischen Halbleiterfoundry-Marktes und beschleunigt die Markteinführungszeit für inländische GPU-Initiativen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-Exportkontrollbeschränkungen für EUV- und fortschrittliche EDA-Werkzeuge | -3.2% | Globale Zugangsdefizite | Langfristig (≥ 4 Jahre) |

| Überkapazitätsrisiko bei reifen Technologieknoten verursacht Erosion der durchschnittlichen Verkaufspreise | -1.8% | Globale Märkte für reife Chips | Mittelfristig (2–4 Jahre) |

| Strom- und Wasserversorgungsengpässe in wichtigen Zentren | -1.4% | Ostchinesische Cluster | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel inmitten aggressiver Fertigungsstättenausbauten | -2.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

US-Exportkontrollbeschränkungen für EUV- und fortschrittliche EDA-Werkzeuge

Die US-amerikanischen Vorschriften von 2024 erweiterten die Entitätsliste und verhängten Beschränkungen für ausländische Direktprodukte, die nun kritische Immersions-DUV-Scanner und hochmoderne Designsoftware abdecken.[3]Holland and Knight, "USA verschärfen Exportkontrollen für fortschrittliche Rechenartikel und Halbleiterfertigungsartikel," hklaw.com Die Verschärfung blockiert den unmittelbaren Zugang zu EUV-Maschinen und verzögert den Kapazitätsausbau unterhalb von 7 nm in China. Lokale Werkzeughersteller haben mit 28-nm-fähigen ArF-Immersionsplattformen reagiert, liegen aber noch Jahre hinter den globalen Marktführern zurück. Die politische Belastung ist daher am stärksten im Premiumsegment des chinesischen Halbleiterfoundry-Marktes spürbar, da sie das Lieferpotenzial für führende Logikknoten schmälert und das inländische GPU-Angebot einschränkt. Während mehrjährige Forschungs- und Entwicklungsprogramme darauf abzielen, die Werkzeugkette zu lokalisieren, wird der Umsatzverlust an ausländische Foundries über den Prognosehorizont hinaus anhalten.

Überkapazitätsrisiko bei reifen Technologieknoten verursacht Erosion der durchschnittlichen Verkaufspreise

Staatlich subventionierte Fertigungsstätten könnten Chinas Anteil an der globalen 28-nm-bis-65-nm-Kapazität bis 2027 auf 39 % anheben. Durch Anreize induzierte Ausbauten erhöhen die Wahrscheinlichkeit, dass Wafer-Starts die Endmarktnachfrage übersteigen, was Foundries dazu zwingt, die Preise zu senken; SMIC senkte die 28-nm-Angebote bereits während des Abschwungs 2024 von 2.500 USD auf 1.500 USD pro Wafer. Während ein robuster inländischer Verbrauch einen Teil des Überangebots absorbiert, bleibt der Preiswettbewerb eine glaubwürdige deflationäre Kraft auf dem chinesischen Halbleiterfoundry-Markt. Regierungsplaner müssen möglicherweise die Subventionsintensität dämpfen oder Projektgenehmigungen verschärfen, um eine anhaltende Margenverengung zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologieknoten: Stärke bei reifen Knoten, Dynamik bei fortschrittlichen Knoten

Der 28-nm-Knoten erzielte 4,9 Milliarden USD, was 33,3 % der Marktgröße des chinesischen Halbleiterfoundry-Marktes im Jahr 2024 entspricht, und bleibt weiterhin der Anker für Automobil-, Industrie- und IoT-Anwendungen. Mit auf Sub-28-nm ausgerichteten Subventionen streben inländische Fertigungsstätten nun 31 % der globalen 28-nm-Produktion bis 2027 an, was die Preissetzungsmacht in einem Knoten stärkt, der für Antriebsstrang-MCUs und Konnektivitätschipsätze noch immer maßgeblich ist. Unterdessen bleibt die Sub-10-nm-Kapazität noch im Entstehen, verzeichnet jedoch den höchsten CAGR von 18,2 % dank KI-Beschleuniger-Tape-outs und nationaler Forschungsstipendien. SMICs quasi-7-nm-DUV-Route zeigt technischen Einfallsreichtum trotz Werkzeugembargos, obwohl echte 5 nm außerhalb des Fünfjahreszeitraums liegen.

Mit steigender Kapitalintensität balancieren Foundries die Knotenmigration mit Rentabilität. 16/14-nm-Plattformen nehmen Logik-Aktualisierungen von mobilen SoCs auf, und 40/45-nm-Linien bedienen analoge Mixed-Signal-Bauelemente. Diese mehrschichtige Strategie stabilisiert die Fertigungsstättenauslastung und verbreitert die Umsatzbasis, was die Technologiediversifizierung zu einer strukturellen Säule des chinesischen Halbleiterfoundry-Marktes macht.

Nach Wafer-Größe: 300 mm behält Skalierungsvorteil

Hochvolumige digitale Logik-, Speicher- und CIS-Abläufe bevorzugen 12-Zoll-Substrate, was 300 mm im Jahr 2024 einen dominanten Anteil von 62,6 % am chinesischen Halbleiterfoundry-Markt sichert. Erweiterungsprojekte in Peking, Shanghai, Shenzhen und Tianjin werden die nationale 300-mm-Kapazität nach 2026 um weitere 240.000 Wafer pro Monat erhöhen. Skaleneffekte und automatisiertes Materialhandling sichern niedrigere Kosten pro Chip und stützen einen prognostizierten CAGR von 10,5 % für dieses Segment.

Das 200-mm-Segment bleibt für analoge, MEMS- und eingebettete Flash-Knoten unverzichtbar; es bietet Kapazität für hochzuverlässige Teile, bei denen Prozessstabilität die Transistordichte überwiegt. Fertigungsstätten mit ≤ 150 mm sind zwar eine Nische, decken aber Spezialbedarf für SiC, GaAs und MEMS-Mikrofone. Gezielte Subventionen für Halbleiter der dritten Generation beleben Investitionen in 6-Zoll- und 8-Zoll-Linien und gewährleisten Mehrfachdurchmesser-Resilienz innerhalb des breiteren chinesischen Halbleiterfoundry-Marktes.

Nach Foundry-Geschäftsmodell: IDM-Dienste gewinnen an Fahrt

Pure-Play-Anbieter repräsentieren nach wie vor 71,6 % des Umsatzes von 2024 und ziehen einen breiten Kundenstamm von mehr als 1.000 Designhäusern an. Der Ansatz bietet Flexibilität und Skalierbarkeit und sicherte dem Marktführer im vierten Quartal 2024 Umsätze von 2,2 Milliarden USD. Umgekehrt verzeichnen IDM-Foundry-Dienste einen CAGR von 12,1 %, da Fahrzeug-OEMs Silizium vertikal integrieren, um Versorgungsschocks abzumildern. BYD fertigt nun 90 % seiner Leistungselektronik intern, was den Wandel exemplarisch verdeutlicht.

Fab-Lite-Modelle geben Chip-Unternehmen Flexibilität bei der Kapitalallokation, indem sie Pilotlinien behalten und gleichzeitig das Volumen auslagern können. Die chinesische Halbleiterbranche entwickelt sich daher zu einem Spektrum – von Pure-Play bis vollständig integriert –, das jeweils unterschiedliche Risiko-Rendite-Präferenzen der Kunden anspricht. Diese Vielfalt stärkt die Lieferkettenresilienz und dämpft zyklische Schwankungen im chinesischen Halbleiterfoundry-Markt.

Nach Anwendung: Automobil führt die Wachstumskurve an

Unterhaltungselektronik hielt 38,8 % des Umsatzes von 2024, aber die Nachfrage nach Automobil-ICs wächst mit einem CAGR von 15,7 % am schnellsten, da Elektrofahrzeughersteller Leistungs-, ADAS- und Infotainment-Controller hinzufügen. Seit 2023 wurden über 300 inländische Automobil-Chip-Startups gegründet, was eine nachhaltige Tape-out-Pipeline gewährleistet. Hochleistungsrechnen profitiert von KI-Server-Clustern, die von Cloud-Großunternehmen finanziert werden, während Industrie- und IoT-Geräte inmitten staatlicher Beschaffungsrichtlinien weiterhin auf inländische Quellen umsteigen.

Die Diversifizierung auf Anwendungsebene schützt den chinesischen Halbleiterfoundry-Markt vor Einbrüchen in einzelnen Sektoren. Als Smartphone-Siliziumaufträge im Jahr 2024 nachließen, füllten Automobil- und Rechenzentrum-Chips die Kapazität und hielten eine Auslastungsrate von 89,6 % für die führende Fertigungsstätte aufrecht. Ein ausgewogener Endmarktmix bleibt daher eine strategische Absicherung für Umsatzstabilität und Investitionsrechtfertigung.

Geografische Analyse

Chinas Foundry-Präsenz konzentriert sich in drei Megaclustern. Das Jangtse-Flussdelta erwirtschaftet ein Viertel des nationalen BIP und ein Drittel der Forschungs- und Entwicklungsausgaben auf nur 4 % der Landfläche.[4]PricewaterhouseCoopers, "Das Jangtse-Flussdelta – Chinas führender regionaler Wirtschaftscluster," pwc.de Shanghai verankert diesen Gürtel mit IC-Umsätzen von 41 Milliarden USD im Jahr 2022 und einem dedizierten "Oriental Chip Port"-Konzept für 2025. Das benachbarte Jiangsu zeichnet sich durch Montage und Tests aus, während Zhejiang SiC- und GaN-Projekte anwirbt und so eine vertikal integrierte Wertschöpfungskette bildet.

Der Großraum Bucht, angeführt von Guangdong, bietet Nähe zu Elektronik-OEMs und Zugang zu Hongkongs Kapitalpools. Die Provinzbehörden haben 500 Milliarden CNY (70,0 Milliarden USD) in 40 Halbleiterunternehmen investiert, darunter die einzige 300-mm-Fertigungsstätte der Region mit einer Kapazität von 80.000 Wafern pro Monat. Spezialisierte Fertigungsstätten in Shenzhen und Zhuhai befassen sich mit HF-Frontend- und Display-Treibern und ergänzen die Verbrauchergerätemonteure im Pearl-River-Delta.

Nördliche Zentren rund um Peking nutzen Eliteuniversitäten und nationale Labore für hochmoderne Forschung und Entwicklung. Bevorstehende 12-Zoll-Fertigungsstätten in der Hauptstadt werden Design-Talente mit neuen Ausrüstungsherstellern wie AMEC und Naura verbinden. Logistikkorridore und Wasserversorgungsprojekte sollen Versorgungsengpässe beheben, während Binnenzentren wie Wuhan und Changsha SiC-fokussierte Linien aufnehmen, um das geografische Risiko zu diversifizieren. Gemeinsam fördern diese Knotenpunkte ein robustes Ökosystem, das die langfristige Expansion des chinesischen Halbleiterfoundry-Marktes unterstützt.

Wettbewerbslandschaft

Die globalen Foundry-Umsätze sind stark konzentriert, wobei die zehn größten Anbieter den Großteil des Marktanteils halten; der lokale Marktführer belegt weltweit den dritten Platz, liegt aber mit einem erheblichen Abstand von 67 % hinter dem dominierenden Wettbewerber. Die inländische Differenzierung stützt sich auf kostenoptimierte reife Technologieknoten, schnellen Subventionszugang und ein wachsendes Design-Dienstleistungsportfolio. Strategische Allianzen nehmen ebenfalls zu: SMIC kooperiert mit KI-Startups für kundenspezifische Beschleuniger, während HLMC IP-Bibliotheken und Multi-Project-Wafer-Shuttles für KMU bündelt.

Chinesische Ausrüstungsunternehmen steigen in der Wertschöpfungskette auf. Naura kletterte 2024 auf den sechsten Platz unter den globalen Werkzeuganbietern und erwarb kürzlich einen Lithografiespezialisten, um die Scanner-Lücke zu schließen. AMEC, bereits stark im Ätzbereich, plant, seine globale Marktreichweite innerhalb eines Jahrzehnts zu verdoppeln. Eine solche Konsolidierung reduziert das Risiko ausländischer Einzelquellen und verbessert die Verhandlungsposition bei Fertigungsstättenerweiterungen, was die Souveränität der inländischen Lieferkette stärkt.

Nischenanbieter gedeihen, indem sie auf Spezialsegmente abzielen: Nexchip dominiert Display-Treiber-Wafer; United Nova zeichnet sich bei MEMS aus; CanSemi konzentriert sich auf lokale Automobil- und IoT-Kunden in Südchina. Diese fokussierten Strategien verteilen die Ökosystemgesundheit über die führenden Großunternehmen hinaus und kultivieren eine breitere Resilienz im chinesischen Halbleiterfoundry-Markt.

Marktführer der chinesischen Halbleiterbranche

-

Semiconductor Manufacturing International Corporation (SMIC)

-

Hua Hong Semiconductor Limited

-

Nexchip Semiconductor Corporation

-

Shanghai Huali Microelectronics Corp. (HLMC)

-

Guangzhou CanSemi Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Naura Technology übernahm Kingsemi, um inländische Lithografielösungen zu beschleunigen.

- Juni 2025: AMEC stellte Pläne vor, den Anteil an hochwertigen Geräten in fünf bis zehn Jahren zu verdoppeln.

- Mai 2025: SMIC meldete einen Umsatz von 2,247 Milliarden USD im ersten Quartal 2025 mit einer Bruttomarge von 22,5 % und einer Auslastung von 89,6 % und prognostizierte einen moderaten sequenziellen Rückgang für das zweite Quartal 2025.

- April 2025: Naura prognostizierte ein Umsatzwachstum von 51 % im Jahresvergleich auf 8,98 Milliarden CNY (1,26 Milliarden USD) für das erste Quartal 2025.

Berichtsumfang des chinesischen Halbleiterfoundry-Marktes

| 10/7/5 nm und darunter |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm und darüber |

| 300 mm |

| 200 mm |

| ≤150 mm |

| Pure-Play |

| IDM-Foundry-Dienste |

| Fab-Lite |

| Unterhaltungselektronik und Kommunikation |

| Automobil |

| Industrie und IoT |

| Hochleistungsrechnen |

| Sonstige Anwendungen |

| Nach Technologieknoten | 10/7/5 nm und darunter |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm und darüber | |

| Nach Wafer-Größe | 300 mm |

| 200 mm | |

| ≤150 mm | |

| Nach Foundry-Geschäftsmodell | Pure-Play |

| IDM-Foundry-Dienste | |

| Fab-Lite | |

| Nach Anwendung | Unterhaltungselektronik und Kommunikation |

| Automobil | |

| Industrie und IoT | |

| Hochleistungsrechnen | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Halbleiterfoundry-Markt im Jahr 2025?

Er wird auf 14,85 Milliarden USD geschätzt und soll bis 2030 auf 27 Milliarden USD anwachsen.

Welcher Technologieknoten erzielt den höchsten Umsatz im chinesischen Foundry-Sektor?

Der 28-nm-Knoten erfasst 33,3 % des Umsatzes und ist damit der größte Beitragsfaktor.

Warum sind Automobil-Chips für chinesische Foundries wichtig?

Eine Elektrofahrzeug-Durchdringung von über 50 % der Neuzulassungen treibt einen CAGR von 15,7 % für Automobil-Halbleiter an und füllt die Kapazität reifer Technologieknoten.

Welche Rolle spielen staatliche Subventionen bei der Halbleiterfertigung?

Nationale und kommunale Anreize gewähren Steuerbefreiungen und direkte Finanzierungen, die dem Markt-CAGR zusammen 2,8 Prozentpunkte hinzufügen.

Wie wirken sich Exportkontrollen auf Chinas Kapazität für führende Technologieknoten aus?

US-amerikanische Beschränkungen für EUV-Scanner und EDA-Software reduzieren den Markt-CAGR um geschätzte 3,2 % und verzögern den Kapazitätsausbau unterhalb von 7 nm.

Wo befinden sich die wichtigsten Halbleitercluster in China?

Das Jangtse-Flussdelta, der Großraum Bucht und der Korridor Peking-Tianjin beherbergen den Großteil der Fertigungsstätten und der unterstützenden Infrastruktur.

Seite zuletzt aktualisiert am: