Größe und Marktanteil des Bangladesch-Fracht- und Logistikmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

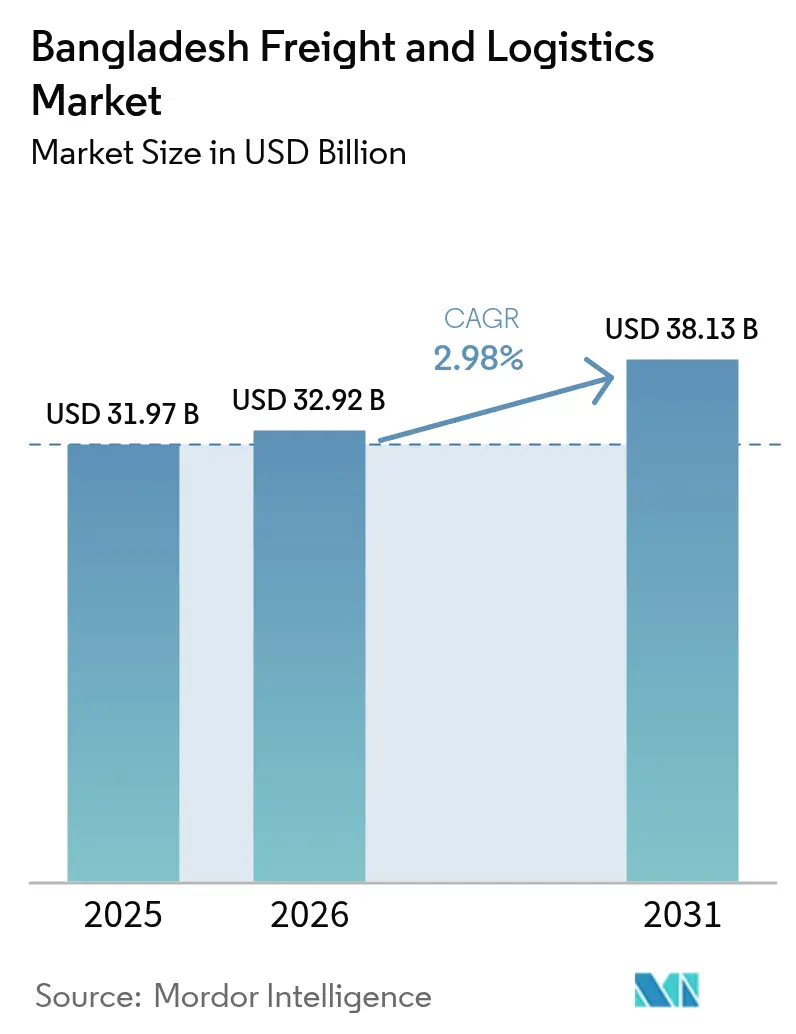

| Marktgröße im Basisjahr (2025) | 31.97 Milliarden US-Dollar |

| Marktgröße (2026) | 32.92 Milliarden US-Dollar |

| Marktgröße (2031) | 38.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bangladesch-Fracht- und Logistikmarktes von Mordor Intelligence

Die Größe des Bangladesch-Fracht- und Logistikmarktes im Jahr 2026 wird auf USD 32,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 31,97 Milliarden, mit Projektionen für 2031 von USD 38,13 Milliarden, was einem Wachstum von 2,98 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion stützt sich auf eine resiliente Exportdynamik, angeführt von Konfektionskleidung, steigenden E-Commerce-Volumina und schrittweisen Fortschritten bei Straßen-, Brücken- und Hafenprojekten. Die Nachfrage nach Mehrwertdienstleistungen wächst, da Verlader Zuverlässigkeit, Transparenz und Compliance entlang der Lieferketten anstreben. Digitale Zollreformen verkürzen die Abfertigungszeiten, während öffentlich-private Investitionen in Tiefseekapazitäten einen schrittweisen Modalwechsel hin zu größeren Schiffen signalisieren. Dennoch halten chronische Straßenstaus, flache Hafentiefen und begrenzte Schienenkapazitäten die durchschnittlichen Logistikkosten hoch und dämpfen die Wachstumsdynamik des Bangladesch-Fracht- und Logistikmarktes.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzerbranche entfielen auf die Fertigung im Jahr 2025 35,20 % der Größe des Bangladesch-Fracht- und Logistikmarktes; der Groß- und Einzelhandel soll zwischen 2026 und 2031 mit einem CAGR von 3,27 % wachsen.

- Nach Logistikfunktion führte der Frachttransport mit einem Marktanteil von 53,10 % am Bangladesch-Fracht- und Logistikmarkt im Jahr 2025, während der Kurier-, Express- und Paketdienst zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 3,47 % expandieren wird.

- Nach Frachttransportart entfiel im Jahr 2025 auf den Straßengüterverkehr ein Umsatzanteil von 68,75 %; der Luftfrachtverkehr dürfte mit dem schnellsten CAGR von 3,54 % zwischen 2026 und 2031 wachsen.

- Nach Lagertyp hielten nicht temperaturgeführte Anlagen im Jahr 2025 einen Umsatzanteil von 91,55 %, während das temperaturgeführte Segment zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 3,40 % wächst.

- Nach KEP-Segment dominierten Inlandsdienste im Jahr 2025 mit einem Umsatzanteil von 63,80 %; der internationale KEP-Bereich verzeichnet mit einem prognostizierten CAGR von 3,59 % zwischen 2026 und 2031 das stärkste Wachstum.

- Nach Speditionsmodus dominierte die See- und Binnenwasserwege-Frachtspedition mit einem Umsatzanteil von 75,20 % im Jahr 2025; die Luftfrachtspedition soll mit einem CAGR von 3,61 % zwischen 2026 und 2031 zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Bangladesch-Fracht- und Logistikmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum der Konfektionskleidungsexporte und aufkommender Nicht-Konfektionskleidungsexporte, das zeitkritische Logistik antreibt | +1.6% | National, mit Konzentration in Dhaka und Chattogram | Mittelfristig (2–4 Jahre) |

| Staatliche Großprojekte – Padma-Brücke, Matarbari-Hafen – erschließen multimodale Korridore | +1.3% | National, mit Schwerpunkt auf den südwestlichen und südöstlichen Regionen | Langfristig (≥ 4 Jahre) |

| Bilaterale und regionale Transitabkommen BBIN, BIMSTEC ermöglichen grenzüberschreitende Durchgangsströme | +0.9% | National, mit Konzentration auf Grenzregionen mit Indien, Nepal und Bhutan | Mittelfristig (2–4 Jahre) |

| Digitalisierungsimpuls – nationales Single-Window-System und Hafengemeinschaftssysteme verkürzen Liegezeiten | +0.8% | National, mit anfänglichem Schwerpunkt auf Haupthäfen und Grenzübergängen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach temperaturgeführter Logistik für Pharma- und Meeresfrüchteexporte | +0.6% | National, mit Konzentration in den wichtigsten Produktions- und Exporthubs | Kurzfristig (≤ 2 Jahre) |

| Ausländische Direktinvestitionen in Logistikinfrastruktur treiben die Kapazitätserweiterung voran | +0.5% | National, mit Fokus auf wichtige Wirtschaftszonen und Hafenstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der Konfektionskleidungsexporte und aufkommender Nicht-Konfektionskleidungsexporte als Antrieb zeitkritischer Logistik

Die Konfektionskleidungsexporte erreichten 2024 USD 38,48 Milliarden und steigen weiter, während nicht traditionelle Absatzmärkte 2024 USD 6,33 Milliarden hinzufügten. Maschenwaren- und Webwarenlieferungen wachsen im zweistelligen Bereich, was eine stärkere Nachfrage nach zuverlässigen Transitzeiten und konformer Dokumentation schafft[1]„RMG-Exporte überschreiten die 38-Milliarden-USD-Marke,” Md Saifuddin, tbsnews.net. Käufer in Japan, Australien und Lateinamerika fordern strengere Kennzeichnungsanforderungen und kürzere Nachschubzyklen, was Investitionen in gebundenen LKW-Transport, Mehrwertlagerung und sendungsgenaues Tracking fördert. Da Bestellgrößen sinken und die Frequenz steigt, wandelt sich der Bangladesch-Fracht- und Logistikmarkt von Massenguttransporten hin zu agilen, termindefinierten Dienstleistungen, die Marge und Reputation schützen.

Staatliche Großprojekte (Padma-Brücke, Matarbari-Hafen) erschließen multimodale Korridore

Die Padma-Brücke hat die Reisezeiten zwischen Dhaka und dem Südwesten halbiert und Routen eröffnet, die Exporteure zuvor gemieden haben[2]„Betriebsgesellschaft der Padma-Brücke erhält grünes Licht,” Tapan Biswas, tbsnews.net. Politische Entscheidungsträger rechnen im nächsten Jahrzehnt mit bis zu 4 Millionen neuen Arbeitsplätzen, was die innerstaatlichen Güterverkehrsströme intensiviert. Der Tiefwasserhafen Matarbari, der für 2027 geplant ist, wird Schiffe mit mehr als 100.000 DWT aufnehmen und damit Zubringerfahrten eliminieren, die derzeit die Schifffahrtskosten zusätzlich erhöhen. Die Verbindung zwischen Padma-Brücke, Mongla-Hafen und Matarbari wird schrittweise ein Dreieck aus Straßen-, Schienen- und Seeverkehrsoptionen schaffen, Transportunternehmen zur Netzumgestaltung anregen und dem Bangladesch-Fracht- und Logistikmarkt helfen, Transitverkehr aus Nordostindien und Bhutan zu gewinnen.

Bilaterale und regionale Transitabkommen (BBIN, BIMSTEC) ermöglichen grenzüberschreitende Durchgangsströme

Das BBIN-Kraftfahrzeugabkommen, unterstützt durch SASEC-Finanzierung, hat die elektronische Frachtverfolgung, integrierte Kontrollposten und vereinfachte Dokumentation eingeführt[3]„Bangladesch SASEC-Straßenverbindungsbericht,” Asiatische Entwicklungsbank, adb.org. Korridor 2 bewältigt heute 65 % des indisch-bangladeschischen Straßenhandels, und ein Pilotlauf mit ECTS reduzierte die Grenzliegezeit auf drei Stunden. Transitfracht über die Häfen Chattogram und Mongla für indische Importeure wird zur Routine, wodurch das Land zu einem Küstentor für Himalaya-Volkswirtschaften wird. Diese Entwicklungen diversifizieren Einnahmequellen und heben die Servicestandards im Bangladesch-Fracht- und Logistikmarkt an.

Digitalisierungsimpuls, nationales Single-Window-System und Hafengemeinschaftssysteme verkürzen Liegezeiten

Der Zollstrategieplan 2024–2028 zielt auf eine vollständige Single-Window-Abdeckung bis 2027 und eine durchgängige Automatisierung der Zollanmeldungen bis 2026. Pilotimplementierungen senkten die Freigabezeit für konforme Sendungen in Chattogram auf 48 Stunden, verglichen mit zuvor 104 Stunden. KI-gestützte Risikoanalyse-Engines separieren risikoarme Sendungen, während verbindliche Maritime-Single-Window-Protokolle, die 2024 eingeführt wurden, Daten zwischen Reedereien, Agenten und Terminals harmonisieren. Schnellere Abwicklung verbessert die Schiffsauslastung, senkt Lagerbestände und stärkt die Wettbewerbsfähigkeit des Bangladesch-Fracht- und Logistikmarktes.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Überlastung des Dhaka-Chattogram-Highways erhöht Transitzeiten | -1.3% | National, mit akuter Auswirkung auf den Dhaka-Chattogram-Korridor | Kurzfristig (≤ 2 Jahre) |

| Geringe Tiefgangtiefe im Hafen Chattogram schafft Abhängigkeit von Zubringerdiensten und höhere Umschlagskosten | -0.9% | National, mit primärer Auswirkung auf internationale Handelsströme | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der Kühlkette und im Gefahrgutumschlag begrenzt die Servicequalität für hochwertige Fracht | -0.8% | National, mit Konzentration in den wichtigsten Logistikzentren | Mittelfristig (2–4 Jahre) |

| Begrenzte Schienengüterverkehrskapazität und fehlende ICD-Anbindung | -0.6% | National, mit Schwerpunkt auf wichtigen Wirtschaftskorridoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Überlastung des Dhaka-Chattogram-Highways erhöht Transitzeiten

Der 240 km lange Dhaka-Chattogram-Highwaykorridor bewältigt mehr als 90 % des Außenhandels, bietet jedoch Durchschnittsgeschwindigkeiten von nur 19–22 km/h. Häufige Fahrbahnschließungen, dichter gemischter Verkehr und begrenzte Umgehungsstraßen untergraben die Termintreue. Da 61,65 % der aufgenommenen Last (Tonnen) per Straße transportiert werden, führen lange Warteschlangen zu Lagerbestandsausfällen, Überstundenkosten und verpassten Schiffsverbindungen. Autobahnausbauten sind geplant, doch Landakquise und Finanzierungslücken verzögern die Fertigstellung und hemmen das mittelfristige Wachstum des Bangladesch-Fracht- und Logistikmarktes.

Geringe Tiefgangtiefe im Hafen Chattogram schafft Abhängigkeit von Zubringerdiensten und höhere Umschlagskosten

Der Hafen Chattogram, der 2024 3,26 Millionen TEU umschlug, kann keine Containerschiffe mit einem Tiefgang von mehr als 9,5 m anlegen, wodurch Fracht auf Zubringerdienste über Colombo oder Singapur umgeleitet wird. Die zusätzliche Umschlagung erhöht die Seefracht um 15–25 % und verlängert die Reisezeit um 4–6 Tage. Während die Bay-Terminal- und Matarbari-Projekte Abhilfe versprechen, müssen Finanzierung, Baggerarbeiten und Straßenanbindungsmaßnahmen konvergieren, bevor Direktanläufe der Hauptlinie zur Routine werden. Bis dahin absorbiert der Bangladesch-Fracht- und Logistikmarkt höhere Kosten und sieht sich sinkenden Margen gegenüber, insbesondere bei Textilien mit geringem Wert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Zentralität der Fertigung spiegelt Exportorientierung wider

Die Fertigung entfiel auf 35,20 % des Umsatzanteils des Bangladesch-Fracht- und Logistikmarktes. Die Anforderungen der Konfektionskleidungsbranche dominieren, werden aber anspruchsvoller – sie reichen von lieferantengesteuertem Bestandsmanagement bis hin zu Strichcodierung auf Kartonebene. Der Logistikaufwand des Sektors soll mit integrierten Lager-Transport-Paketen wachsen, die Spot-Trucking ersetzen.

Der Groß- und Einzelhandel ist auf rasantes Wachstum ausgerichtet. Digitale Marktplätze verdoppelten die Bestellzahlen in zwei Jahren, was die Pakeldichte und den Bedarf an Retourenlogistik erhöht. Dieses Segment wird andere mit einem CAGR von 3,27 % (2026–2031) übertreffen, da Omnichannel-Ketten Fulfillment-Center in der Nähe von Dhaka und Chattogram eröffnen. Bauwesen und Landwirtschaft, obwohl kleiner, erfordern nach wie vor den Massengütertransport im Inland von Zement, Stahl, Saatgut und verderblichen Waren und verlangen nach verbesserten multimodalen Umschlägen und Kühlkettenknoten.

Notiz: Segmentanteile aller Einzelsegmente nach dem Kauf des Berichts verfügbar

Nach Logistikfunktion: KEP-Segment beschleunigt sich durch E-Commerce-Boom

Das Frachttransportsegment trug 53,10 % des Marktanteils des Bangladesch-Fracht- und Logistikmarktes bei. Das moderate Wachstum spiegelt schrittweise Autobahnausbauten und stabile Exportströme wider. Der Straßengüterverkehr repräsentiert 68,75 % des Wertes des Frachttransportsegments, da Verlader weiterhin auf LKW-Transport zwischen Cluster-Fabriken und Häfen angewiesen sind. Die Fertigung allein generiert einen erheblichen Anteil der Straßenfrachtausgaben und unterstreicht, wie die Bekleidungsbranche die inländische Fernverkehrsnachfrage verankert.

Das Kurier-, Express- und Paketdienst-Segment soll von 2026 bis 2031 mit einem CAGR von 3,47 % wachsen. Inlandspakete dominieren Stand 2025, aber ein schnelleres Wachstum von 3,59 % CAGR (2026–2031) im internationalen Verkehr gestaltet das Servicedesign um. E-Commerce entfiel 2024 auf 41,73 % des KEP-Umsatzes und zwingt Betreiber dazu, die Adressgenauigkeit auf der letzten Meile, Echtzeit-Statusmeldungen und Abholschließfächer zu verbessern. Da digitale Käufer eine Zweitageslieferung nach Tokio oder Toronto erwarten, drängt der Bangladesch-Fracht- und Logistikmarkt KEP-Anbieter dazu, Zolldaten-Feeds, Zollager und luftseitigen LKW-Transport für eine nahtlose Exportabwicklung zu integrieren.

Nach Kurier-, Express- und Paketdienst: Internationales Segment übertrifft inländisches Wachstum

Inländische KEP-Dienste erzielten 2025 einen Umsatzanteil von 63,80 %. Betreiber kämpfen mit inkonsistenten Adressformaten und Verkehrsengpässen, die Zustellungen auf der letzten Meile verlangsamen. Initiativen wie geocodierte digitale Postleitzahlen und elektrische Zweiradflotten verbessern die Zustellquoten und verkürzen die Lieferzeitfenster, wodurch Stadtlogistik zu einem entscheidenden Differenzierungsmerkmal im Bangladesch-Fracht- und Logistikmarkt wird.

Der internationale KEP-Bereich soll zwischen 2026 und 2031 mit einem CAGR von 3,59 % wachsen. Direkte Luftverbindungen nach Guangzhou, Dubai und Istanbul ermöglichen es nun, dass Bekleidungsartikel, Lederwaren und Kunsthandwerk schneller Verbraucher erreichen. Globale Integratoren bieten Dashboards zur Handelscompliance, während lokale Partner Abholungen an der Haustür anbieten. Zollautomatisierung, elektronische Vorabanmeldedaten und elektronische Zollwarensysteme verkürzen gemeinsam die Freigabe von Exportpaketen und stärken den Wettbewerbsvorteil bangladeschischer Verkäufer.

Nach Lagerung und Lagerhaltung: Temperaturgeführtes Segment gewinnt an Dynamik

Nicht temperaturgeführte Lager entfielen auf 91,55 % des Lagerungswertes im Bangladesch-Fracht- und Logistikmarkt. Die meisten Strukturen sind einstöckige Schuppen mit manueller Handhabung und einfachen Bestandssystemen. Der Groß- und Einzelhandelssektor verbrauchte die Hälfte dieser Fläche angesichts der wachsenden Lebensmittel- und Modenetze des Landes, während der Fertigungssektor erhebliche Flächen zur Vorbereitung von Exporten belegte.

Die temperaturgeführte Nische gewinnt an Fahrt, da Pharmaexporte steigen und Meeresfrüchteakteure auf Tiefkühlwert abzielen. Das Segment soll mit einem CAGR von 3,40 % (2026–2031) expandieren, doch ungedeckte Nachfrage bleibt bestehen, insbesondere jenseits der wichtigsten städtischen Ballungsräume. Neue öffentlich-private Kühlhubs, unterstützt durch USTDA-Finanzierung, planen Palettenregale, solare Notstromversorgung und Telemonitoring, um die Nachernteverlustrate zu senken.

Nach Frachttransport: Straßendominanz bleibt trotz Bemühungen um einen Modalwechsel bestehen

Der Straßenverkehr erzielte im Frachttransportsegment einen Umsatzanteil von 68,75 %. Trotz weit verbreiteter Nutzung ist die Ladeeffizienz gering: LKW transportieren 61,65 % der aufgenommenen Last (Tonnen), legen aber 2024 nur 33,34 % der bewegten Last (Tonnenkilometer) zurück – ein Beleg für kurze, überlastete Fahrten. Hersteller und Einzelhändler waren erhebliche Beitragsleister zum Segment. Regulierungsbehörden erproben Wiegeanalgen in Fahrt, Achslastverbote und GPS-gestütztes Mauterheben, um die Produktivität zu steigern und Überladung einzudämmen.

See- und Binnenwasserstraßen, mit 60,57 % der bewegten Last (Tonnenkilometer) bei nur 21,05 % der aufgenommenen Last (Tonnen), bestätigten ihre Effizienz. Das Segment wird bis 2030 voraussichtlich wachsen, wenn Matarbari und das Bay-Terminal zusätzliche Liegeplatzkapazitäten hinzufügen. Der Schienengüterverkehr hatte 2024 einen minimalen Marktanteil, bietet jedoch Skalenerträge, sobald die Spurwesenumrüstung und ICD-Anbindungen ausgereift sind. Der Luftfrachtverkehr verzeichnete mit 3,54 % CAGR (2026–2031) die schnellste Wachstumsaussicht, gestützt auf Pharmazeutika und hochwertige Maschenwaren. Zusammen signalisieren diese Trends eine schrittweise Diversifizierung des Bangladesch-Fracht- und Logistikmarktes weg von einer übermäßigen Straßenabhängigkeit.

Notiz: Segmentanteile aller Einzelsegmente nach dem Kauf des Berichts verfügbar

Nach Frachtspedition: Luftfrachtsegment wächst durch Nachfrage nach hochwertiger Fracht

Die See- und Binnenwasserstraßen-Frachtspedition machte im Bangladesch-Fracht- und Logistikmarkt im Jahr 2025 75,20 % der Speditionstätigkeit aus. Die Containervolumina wuchsen um 6,8 %, trotz Tiefgangbeschränkungen in Chattogram. Spediteure investieren in Zubringerslot-Vereinbarungen und Binnenwasser-Umschlagsbarken, um Fahrpläne zu stabilisieren und Gezeitenbeschränkungen abzumildern.

Die Luftfrachtspedition dürfte eine Wachstumsaussicht von 3,61 % CAGR (2026–2031) genießen. Pharmazeutika, technische Textilien und Musterlieferungen erfordern Temperaturprotokollierung, Rückverfolgbarkeit und Garantieleistungen, die in allgemeinen Frachtrouten nicht verfügbar sind. Spediteure fügen GDP-konforme Behälter, Kühlwagen und Datenlogger hinzu, um Premiumerträge zu erzielen. Die Land-Straße-Schiene-Spedition unter „Sonstige” profitiert von BBIN-Transitrechten, die Grenzformalitäten auf den Routen Dhaka–Siliguri–Kathmandu reduzieren.

Geografische Analyse

Die Dhaka-Chattogram-Achse bildet das Rückgrat des Bangladesch-Fracht- und Logistikmarktes und beherbergt die dichtesten Lagercluster, Frachtumschlagpunkte und KEP-Sortierzentren. Gleichzeitig trägt sie den schlimmsten Stau des Landes, mit Spitzenstundengeschwindigkeiten von kaum 20 km/h, was Verlader zwingt, größere Sicherheitsbestände aufzubauen. Brückenmautreformen, Wiegeanlagen in Fahrt und die Fertigstellung des Dhaka Elevated Expressway sollen Engpässe lindern, kurzfristige Entlastung ist jedoch begrenzt.

Im Südwesten hat die Padma-Brücke Fracht umgeleitet, die zuvor per Fähre über den Fluss transportiert wurde, und die Transitzeit Dhaka-Khulna von neun auf drei Stunden reduziert. Die Verbindung zieht Bekleidungsfabriken, Agroverarbeiter und Logistikparks an, die den Stadtverkehr umgehen können. Die Regierung plant, den Hafen Mongla durch eine doppelspurige Schienenverbindung und eine vierspurige Straße anzubinden, was Gateways weiter diversifiziert und Güterströme im Bangladesch-Fracht- und Logistikmarkt schrittweise neu ausrichtet.

Der Südosten verankert den Seehandel. Chattogram bewältigte 2024 3,26 Millionen TEU, doch Schiffsgrößenbeschränkungen und städtische Zersiedelung erzwingen LKW-Warteschlangen auf Zufahrtsstraßen. Der Tiefwasserhafen Matarbari sowie die Bay-Terminal-Aufschüttung zielen darauf ab, die Kapazität zu verdoppeln und Panamax-Schiffe aufzunehmen, was dem Bangladesch-Fracht- und Logistikmarkt die Chance gibt, eine regionale Umschlagoption für Nordostindien, Bhutan und Nepal zu werden. Auch Grenzdistrikte modernisieren sich, mit integrierten Kontrollposten in Benapole und Tamabil, die Zoll, Immigration und Quarantäne unter einem Dach vereinen, die Dokumentenverarbeitung verkürzen und multimodale Straßen-Schienen-Lösungen fördern.

Regulatorisches Umfeld

Bangladesch richtet Transport, Handelserleichterung und Infrastrukturregulierung auf multimodale Effizienz und digitale Compliance aus, angeführt von der National Logistics Policy 2025, die am 6. November 2025 verabschiedet wurde. Der politische Rahmen betont eine langfristige Verschiebung hin zu einer stärkeren Nutzung von Schiene und Binnenwasserstraßen, verbunden mit dem Aufbau eines digitalen Logistik-Ökosystems, das Zoll- und Transportdatenflüsse verknüpft und die laufenden Bemühungen des National Board of Revenue zur Zollautomatisierung im Rahmen des Customs Strategic Plan 2024-2028 verstärkt.

Auch die Regulierung des Hafensektors bewegt sich in Richtung stärkerer PPP-Beteiligung und papierloser Prozesse. Das Ministry of Shipping entwirft die Private Jetty and Terminal Construction, Operation and Management Policy-2026, um die private Entwicklung und den Betrieb von Anlegern und Terminals zu ermöglichen, während die Chittagong Port Authority weiterhin digitale Hafeninstrumente wie das Port Community System, elektronische Lieferaufträge, E-Payment-Dienste und E-Gate-Pässe ausbaut. Auf der Infrastrukturseite genehmigte ECNEC im April 2026 das Bay Terminal Marine Infrastructure Development Project, das die für die Abwicklung größerer Schiffe und zugehörige Marinebauarbeiten erforderlichen regulatorischen und projektbezogenen Genehmigungen absichert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fracht und Logistik in Bangladesch wird von exportorientierten Verladern (insbesondere Fertigbekleidung) und volumenstarken inländischen Vertreibern (Groß- und Einzelhandel) getragen, deren Nachfrage in Lkw-Transport, Spedition und CEP-Netzwerke fließt, die sich auf den Korridor Dhaka-Chattogram konzentrieren. Vorgelagerte Inputs umfassen Fahrzeugflotten, Kraftstoff, Arbeitskräfte und Compliance-Systeme (Zoll, Dokumentation, Sicherheit), während die zentralen Servicebereiche den Streckentransport zu Häfen und Flughäfen, internationale und inländische Spedition sowie Lagerhaltung (überwiegend nicht temperaturgeführt, mit einer kleineren, aber strategisch wichtigen temperaturgeführten Nische für Pharmazeutika und Meeresfrüchte) abdecken.

Zu den wichtigsten Knotenpunkten und Vermittlern gehören der Hafen Chattogram und die zugehörigen Off-Dock-Einrichtungen/ICDs, Grenzübergänge für den BBIN-gestützten Straßenhandel sowie Luftverkehrs-Gateways für zeitkritische Exporte. Betriebliche Reibungspunkte wie Verkehrsstaus auf Autobahnen, Störungen bei Abfertigungssystemen (einschließlich gemeldeter Asycuda-World-Probleme im Jahr 2025) und eingeschränkte Schienenanbindung zwischen Hafen und Binnendepots erhöhen die Lagerpuffer und steigern die Nachfrage nach wertschöpfenden Dienstleistungen wie Sichtbarkeit, konformer Abwicklung und Zollverschluss-Transporten. Auf der Förderseite gestalten politische und Investitionsinitiativen wie die National Logistics Policy 2025, die Entwicklungen von Bay Terminal und Matarbari sowie geplante Reformen zur ausländischen Beteiligung an Off-Dock-Einrichtungen/ICDs neu, wie Kapital, Technologie und globale Betriebsstandards durch die Wertschöpfungskette fließen.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, da kein einzelner Betreiber einen dominanten nationalen Anteil über alle Modi hinweg kontrolliert. Globale multinationale Konzerne beherrschen internationale Spedition, Express- und Containerterminalkonzessionen und nutzen dabei Technologie, globale Verträge und Risikomanagementstandards. Inländische Flotten dominieren den Kurzstreckentransport und die allgemeine Lagerhaltung, oft mit familiengeführten Flotten, die Agilität und tiefes lokales Wissen bieten. Der Bangladesch-Fracht- und Logistikmarkt erlebt eine schrittweise Konsolidierung, bei der mittelgroße Unternehmen fusionieren, um Mindestflottenanforderungen, Qualitätsprüfungen und IT-Investitionen zu erfüllen, die von großen Exporteuren und der Nationalen Logistikpolitik 2024 vorgegeben werden.

Strategische Investitionen sind ein entscheidendes Differenzierungsmerkmal. A.P. Moller-Maersks USD-800-Millionen-Beteiligung am Laldia Container Terminal wird drei Tiefwasseranleger und moderne Torautomatisierung hinzufügen, den Durchsatz verbessern und nahtlos mit den Binnendepots des Unternehmens verknüpfen. DHLs EUR-26-Millionen-(USD-28,16-Millionen-)Anlage in Nord-Dhaka verdoppelt die Pakelsortierkapazität und integriert Nachhaltigen Luftkraftstoff-Modularität zur Senkung der Scope-3-Emissionen. Die neue Speditionsniederlassung der Toll Group, unterstützt durch Japan Post, bringt Healthcare-GMP-Kompetenzen und Versuche mit alternativen Kraftstofffahrzeugen und erweitert die Möglichkeiten für pharmazeutische Verlader.

Die digitale Akzeptanz ist zur Frontlinie der Wettbewerbspositionierung im Bangladesch-Fracht- und Logistikmarkt geworden. Globale Akteure setzen KI-Routenoptimierung, Blockchain-Konnossement und IoT-Sensornetzwerke ein, während führende lokale Transportunternehmen mit Fintechs für bargeldlose Inkassodienstleistungen kooperieren. Kleinere Betreiber laufen Gefahr, verdrängt zu werden, wenn sie keine Ressourcen für gemeinsame Transparenzplattformen bündeln. Das bevorstehende ICD in Dhirasram und Schienenspur-Umrüstungen bieten neuen Chancen für anlagenoptimierte Spediteure, sich in Hafen-zu-Fabrik-Pendelverbindungen einzuklinken und den Wettbewerb neu zu gestalten – auf der Grundlage multimodaler Zuverlässigkeit statt allein auf den Preis.

Führende Unternehmen der Bangladesch-Fracht- und Logistikbranche

DHL Group

DSV A/S (einschließlich DB Schenker)

A.P. Moller - Maersk

Kuehne + Nagel

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hafenkapazitäts- und Produktivitätssteigerungen sind ein wichtiger Weißraumbereich, da flache Fahrwasserbeschränkungen in Chattogram und die Abhängigkeit von Feederschiffen zu längeren Transitzyklen und höheren End-to-End-Logistikkosten führen. Die Einweihung des aufgerüsteten Patenga-Containerterminals von RSGT International in Chattogram im Juli 2026, nach einer Investition von 170 Millionen USD, die die jährliche Kapazität auf 600.000 TEU verdoppelte und Ship-to-Shore-Kräne sowie Hybrid-RTGs hinzufügte, unterstreicht die aktive Dynamik hin zu Terminalbetrieben mit höherem Durchsatz. Gleichzeitig bieten das Bay-Terminal-Marineinfrastrukturprogramm (ECNEC-Genehmigung im April 2026, mit im Projektplan genannter Weltbankfinanzierung) und laufende Arbeitsströme in Matarbari eine klare Pipeline für die Abfertigung größerer Schiffe und eine verbesserte Fluidität an Lagerplatz und Toren, was Betreibern eine praktische Grundlage bietet, um Containerabfertigung, Binnenverteilung und hafenzentrierte Logistikdienstleistungen auszubauen.

Digitalisierung und Handelserleichterung schaffen ebenfalls kurzfristige Chancen, verbunden mit laufenden Reformprogrammen. Die National Logistics Policy 2025 und der Customs Strategic Plan 2024-2028 betonen eine durchgängige Datenintegration, während der Vorstoß der Chittagong Port Authority hin zu einem papierlosen Hafen über Port Community System-Tools, E-Payment und E-Gate-Pässe skalierbare Sichtbarkeitsdienste für Spediteure und CEP-Akteure unterstützt. Darüber hinaus bieten multilaterale Programme wie die ADB Technical Assistance (Logistics Sector Development, bis Q2 2027) einen strukturierten Weg für Machbarkeitsstudien und Projektidentifikation im multimodalen Logistikbereich und fördern die Beteiligung von Drittlogistikanbietern, Terminalbetreibern und Technologieanbietern innerhalb definierter Investitionspipelines.

Aktuelle Branchenentwicklungen

- Juli 2026: DHL Express Bangladesch fügte seiner Abhol- und Lieferflotte in Dhaka 18 Elektrofahrzeuge hinzu, als Teil eines umfassenderen Elektrifizierungsplans. Dies reduziert die Abhängigkeit von Verbrennungsmotor-Lieferwagen auf der letzten Meile und verbessert DHLs Fähigkeit, ESG-getriebene Anforderungen von Verladern im internationalen Express- und termingebundenen Zustellgeschäft zu unterstützen.

- November 2025: APM Terminals (A.P. Moller - Maersk) unterzeichnete eine 30-jährige Konzessionsvereinbarung mit der Chittagong Port Authority zur Planung, Finanzierung, dem Bau und Betrieb des Laldia-Container-Terminals in Chattogram. Die Vereinbarung formalisiert eine langfristige PPP-Struktur zur Vertiefung der Terminalkapazitäten und führt globale Terminalbetriebsstandards ein, die das Serviceniveau für Reedereien und Spediteure, die Bangladesch anlaufen, beeinflussen können.

- September 2024: DHL Express kündigte eine Investition in eine neue Einrichtung in Dhaka an, um die Paketbearbeitungs- und Sortierkapazität zu erweitern. Die zusätzliche Verarbeitungskapazität unterstützt höhere Sendungsvolumina von Exporteuren und E-Commerce-Verkäufern und verbessert gleichzeitig die termingebundene Servicequalität durch schnellere Sortier- und Versandzyklen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Gesamtwert der in Bangladesch erbrachten Fracht- und Logistikdienstleistungen, einschließlich Warentransport, Speditionsdienstleistungen, Lagerhaltung und Kurier-, Express- und Paketdienste, über inländische und internationale Ströme, die mit dem Land verbunden sind.

Ausschlüsse des Umfangs: Wir schließen Personenverkehr, an Postnetzwerke gebundene Finanzdienstleistungen und rein digitale Plattformen aus, die keine physische Logistikausführung bieten.

Übersicht der Segmentierung

- Endnutzerbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigung

- Öl und Gas, Bergbau und Steinbruch

- Groß- und Einzelhandel

- Sonstige

- Logistikfunktion

- Kurier-, Express- und Paketdienste (KEP)

- Nach Zieltyp

- Inland

- International

- Nach Zieltyp

- Frachtspedition

- Nach Transportmodus

- Luft

- See- und Binnenwasserstraßen

- Sonstige

- Nach Transportmodus

- Frachttransport

- Nach Transportmodus

- Luft

- Pipelines

- Schiene

- Straße

- See- und Binnenwasserstraßen

- Nach Transportmodus

- Lagerung und Lagerhaltung

- Nach Temperaturführung

- Nicht temperaturgeführt

- Temperaturgeführt

- Nach Temperaturführung

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (KEP)

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit wiederholt überprüfbaren Nachfrage- und Handelssignalen, bevor wir Annahmen auf Serviceebene aufbauen. Wir stützten uns auf öffentliche Statistiken und Politikquellen wie das Bangladesh Bureau of Statistics, Zahlungsbilanzberichte der Bangladesh Bank, Handelspublikationen des Bangladesh Customs und des National Board of Revenue sowie Aktualisierungen des Ministry of Road Transport and Bridges und der Hafenbehörden zu Kapazitäts- und Infrastrukturänderungen.

Um Aktivität in Umsatz zu übersetzen, prüften wir auch Quellen wie UN Comtrade und Logistik- und Handelsindikatoren der Weltbank sowie Geschäftsberichte von Unternehmen, Investorenpräsentationen, seriöse lokale und internationale Presse und Verbandswebsites, die Frachtabwicklung und Lagerhaltungsaktivitäten verfolgen. Wo Einreichungen begrenzt waren, nutzten wir eine kostenpflichtige Nachrichten- und Finanzdatenbank sowie eine kostenpflichtige Logistik-Lieferketten- und Frachtratendatenbank, um Preisbereiche und richtungsweisende Ratenänderungen im Zeitverlauf gegenzuprüfen. Diese Sekundärquellen sind nicht erschöpfend, und wir zogen zusätzliche Referenzen heran, um Datenpunkte zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu bestätigen, wie Serviceumsätze in der Praxis erfasst werden, und wo Ratenbewegungen anhaltende Veränderungen gegenüber vorübergehenden Anpassungen widerspiegeln. Wir sprachen mit Transportunternehmen, Speditionen, Lagerbetreibern und großen Verlader- und Einzelhandelslogistikteams in ganz Bangladesch und überprüften dann wichtige Preis- und Volumentreiber erneut mit Branchenexperten, um Lücken zu schließen, die öffentliche Daten hinterlassen hatten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 47% |

| Mid-Tier: 58% | Funktions-/Abteilungsleiter: 32% | EMEA: 34% |

| Kleinere Akteure: 14% | Manager: 54% | Amerika: 19% |

Marktdimensionierung & Prognose

Unser Kernmodell verwendet einen Top-Down-Ansatz, bei dem Handelsströme, inländische Distributionsaktivität und Logistikintensität in Bangladesch in Nachfragepools nach Servicelinie übersetzt und dann anhand servicespezifischer Preis- und Mixannahmen in Werte umgerechnet werden. Die Gesamtsummen werden anschließend durch selektive Bottom-up-Näherungen bestätigt, wie Umsatz-Rollups von Stichprobenanbietern, streckenbasierte Ratenprüfungen und Volumen-mal-durchschnittlichem Verkaufspreis (ASP)-Prüfungen für stark beachtete Aktivitäten.

Zu den Inputs, die die Größe maßgeblich beeinflussen, gehören Export- und Importtonnage und -wert, Containerdurchsatz und Hafenabfertigungssignale, die Dominanz des Straßenfrachtverkehrs im Modalmix, die Durchdringung der Temperaturkontrolle bei der Lagerhaltung sowie die CEP-Nachfrage im Zusammenhang mit inländischen und grenzüberschreitenden Paketen. Für Prognosen verwenden wir Szenarioanalysen, unterstützt durch kurze Zeitreihenglättung wichtiger Treiber wie Handelswachstum, Zeitpläne für die Inbetriebnahme von Infrastruktur und beobachtete Ratennormalisierung, und wir validieren diese Pfade mit Experteneinschätzungen dazu, wie schnell sich Servicepreise anpassen. Wenn Bottom-up-Indikatoren lückenhaft sind, wenden wir konservative Füllfaktoren an, die an Kapazitäts- und Auslastungsmuster gebunden sind, und überprüfen erneut, dass der implizierte Umsatz pro Tonne oder pro Paket innerhalb interviewbestätigter Bereiche bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Prüfungen, die Modellergebnisse mit unabhängigen Signalen vergleichen und Ausreißer zur Überprüfung zurückstellen. Wir führen Abweichungsprüfungen über Servicelinien hinweg durch, damit implizierte Preis- und Aktivitätsverhältnisse (wie Umsatz pro befördertem Tonne, Umsatz pro Paket und Lagerumsatz pro belegter Fläche) nicht von dem abweichen, was Betreiber als in Bangladesch praktikabel beschreiben.

Vor der Freigabe wird das Modell in mehreren Durchläufen überprüft, und Nachfassgespräche werden ausgelöst, wenn eine neue Datenveröffentlichung oder ein wichtiges Ereignis eine Kernannahme ändert. Berichte werden jährlich aktualisiert, und Zwischenupdates erfolgen, wenn wesentliche Verschiebungen bei Währung, Handelsvolumen, Kraftstoff- oder Frachtraten oder Kapazitätserweiterungen auftreten. Kurz vor der Lieferung führen Analysten eine letzte Aktualisierungsrunde durch, damit die Sicht mit den neuesten öffentlichen Veröffentlichungen und Feldrückmeldungen übereinstimmt.

Vergleich der Marktschätzung von Mordor Intelligence für den Fracht- und Logistikmarkt Bangladeschs mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fracht und Logistik in Bangladesch können unterschiedlich aussehen, selbst wenn der Marktname identisch klingt, da der Zeitpunkt der Aktualisierung und die Umrechnung in USD die Zahl in einem währungssensitiven Land stark beeinflussen können. Unterschiede zeigen sich auch, wenn Firmen ASP-Änderungen linear behandeln, anstatt sie an Ratenzyklen und Mixverschiebungen über Straßenfracht, Spedition, Lagerhaltung und CEP zu koppeln.

Wenn wir alle Inputs auf dasselbe Basisjahr und denselben Wechselkurszeitpunkt ausrichten, werden die größten Treiber der Abweichung klarer, einschließlich der Frage, ob CEP und Spedition vollständig enthalten sind, wie inländische versus internationale Ströme gezählt werden und ob der Lagerumsatz mit Belegung und temperaturgeführter Durchdringung verknüpft oder als pauschaler Zusatz behandelt wird. Auch der Aktualisierungsrhythmus und erneute Kontaktprüfungen sind wichtig, da Handelswachstum, Staus und Projektzeitpläne vierteljährlich schwanken können, weshalb das Modell mit diesen Signalen aktualisiert wird, bevor die Marktsumme finalisiert wird – eine von Mordor Intelligence angewandte Disziplin.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,97 Mrd. USD (2025) | |

| Branchenverband A | 29,40 Mrd. USD (2025) | Bleibt oft näher an Frachttransport- und Kernlagerumsätzen und kann CEP und Teile der Spedition ausschließen, die in Verladerausgaben eingebettet sind, was die Gesamtsumme verkleinert. |

| Globale Unternehmensberatung B | 35,60 Mrd. USD (2025) | Verwendet typischerweise breitere Logistikausgaben-Proxys und wendet eine einheitliche ASP-Eskalation an, was den Wert überhöhen kann, wenn sich Raten normalisieren oder sich der Modal- und Servicemix in Richtung geringerer Renditebewegungen verschiebt. |

Die Streuung in der Tabelle wird hauptsächlich dadurch erklärt, was als Logistikumsatz gezählt wird und wie die USD-Umrechnung und Preisbewegungen zeitlich erfasst werden. Indem wir das Modell an serviceebenen-basierten Aktivitätsprüfungen verankern und dann die implizierte Preisgestaltung anhand von Feldrückmeldungen testen, behalten wir eine praktische Schätzung, die reproduzierbar ist und aktualisiert werden kann, sobald neue Handels- und Ratensignale eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Bangladesch-Fracht- und Logistikmarktes?

Der Markt ist im Jahr 2026 USD 32,92 Milliarden wert und soll bis 2031 auf USD 38,13 Milliarden wachsen.

Welche Logistikfunktion hat den größten Marktanteil?

Der Frachttransport führt mit 53,10 % des Marktanteils am Bangladesch-Fracht- und Logistikmarkt im Jahr 2025.

Welches Segment wächst am schnellsten?

Das Kurier-, Express- und Paketdienst-Segment (KEP) zeigt mit 3,47 % CAGR (2026–2031) das schnellste Wachstum, angetrieben durch das E-Commerce-Wachstum.

Wie wird die Padma-Brücke die Güterverkehrsströme beeinflussen?

Die Padma-Brücke hat bereits die Reisezeiten Dhaka-Khulna verkürzt, neue südwestliche Korridore geschaffen und Gateways weg von der überlasteten Dhaka-Chattogram-Achse diversifiziert.

Warum ist die geringe Tiefgangtiefe im Hafen Chattogram ein Hemmnis?

Begrenzte Tiefgangtiefe erzwingt die Abhängigkeit von Zubringerschiffen, erhöht die Frachtkosten um 15–25 % und verlängert den Seetransit um mehrere Tage.

Welche Technologieinitiativen verbessern die Zolleffizienz?

Die Implementierung des Bangladeschischen Single-Window-Systems und KI-basierte Risikobewertungen verkürzen die Abfertigungszeiten und machen Grenzübergänge für Verlader berechenbarer.

Seite zuletzt aktualisiert am: