Größe und Anteil des chilenischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.34 Milliarden US-Dollar |

| Marktgröße (2026) | 4.44 Milliarden US-Dollar |

| Marktgröße (2031) | 4.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.27% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Facility-Management-Marktes durch Mordor Intelligence

Die Größe des chilenischen Facility-Management-Marktes wird im Jahr 2026 auf 4,44 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 4,34 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 4,97 Milliarden USD zeigen, mit einer CAGR von 2,27 % im Zeitraum 2026–2031. Dieses moderate Tempo spiegelt eine reifende Wettbewerbslandschaft wider, in der die Wiedereröffnung von Arbeitsplätzen nach der Pandemie, ein stärkerer regulatorischer Druck zur Energieeffizienz sowie ein rascher Ausbau der digitalen Infrastruktur die Nachfragemuster bei Dienstleistungen neu gestalten. Großangelegte Cloud-Investitionen wie Amazons Verpflichtung zu einem regionalen Cloud-Hub im Wert von 4 Milliarden USD haben begonnen, die Erwartungen an einen 24/7-Support für kritische Umgebungen zu steigern, während das chilenische Energieeffizienzgesetz die Ausgaben in Richtung Retro-Inbetriebnahme und Upgrades für intelligente Gebäude lenkt. Die CAPEX-Pipelines im Bergbau- und Bereich der erneuerbaren Energien erweitern das Chancenspektrum für Anbieter, die in abgelegenen und risikoreichen Standorten tätig sein können. Gleichzeitig drücken die Peso-Volatilität und ein landesweiter Mangel an zertifizierten HVAC- und Brandschutztechnikern die Margen und beschleunigen den Übergang zu integrierten Verträgen, die das Risiko über ein breiteres Dienstleistungspaket streuen. Diese Kräfte zusammengenommen halten den chilenischen Facility-Management-Markt wettbewerbsintensiv, aber bereit für eine Konsolidierung, da globale Platzhirsche ihre Position in wachstumsstarken Sektoren weiter ausbauen.[1]Ministerio de Energía, "Ley de Eficiencia Energética," minenergia.cl

Wichtigste Erkenntnisse des Berichts

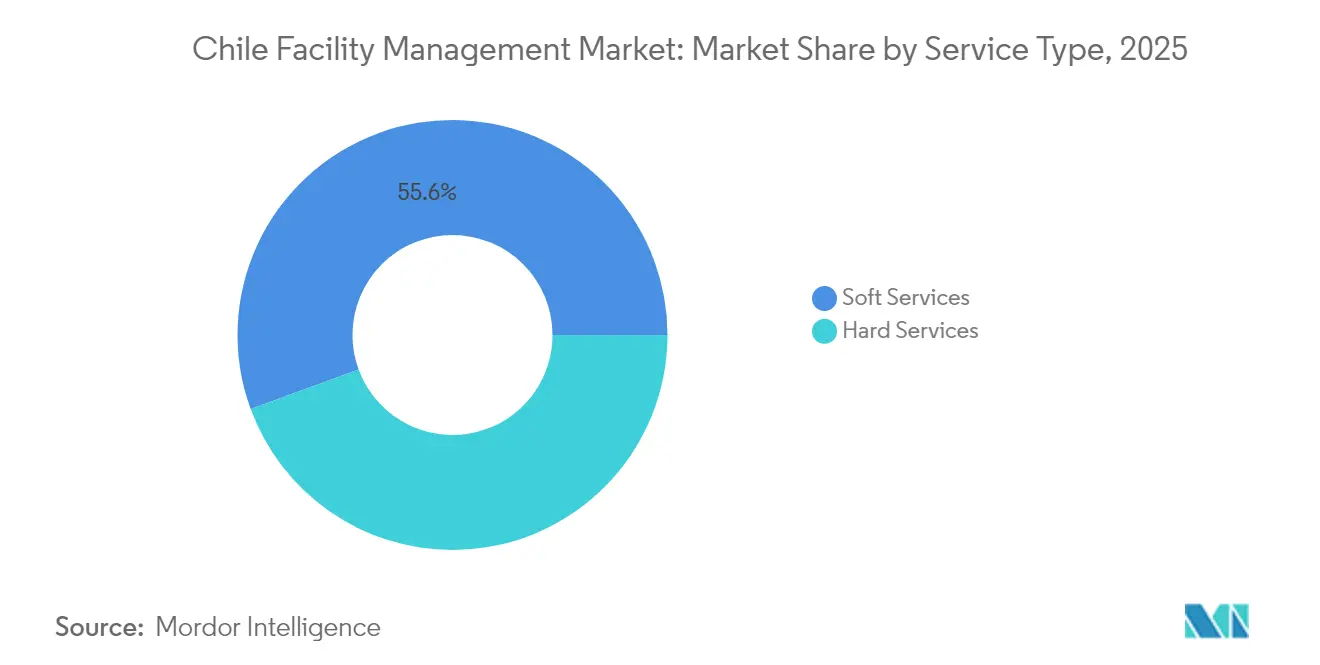

- Soft Services hielten 2025 einen Anteil von 55,60 % am chilenischen Facility-Management-Markt, während das integrierte Facility Management bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen wird.

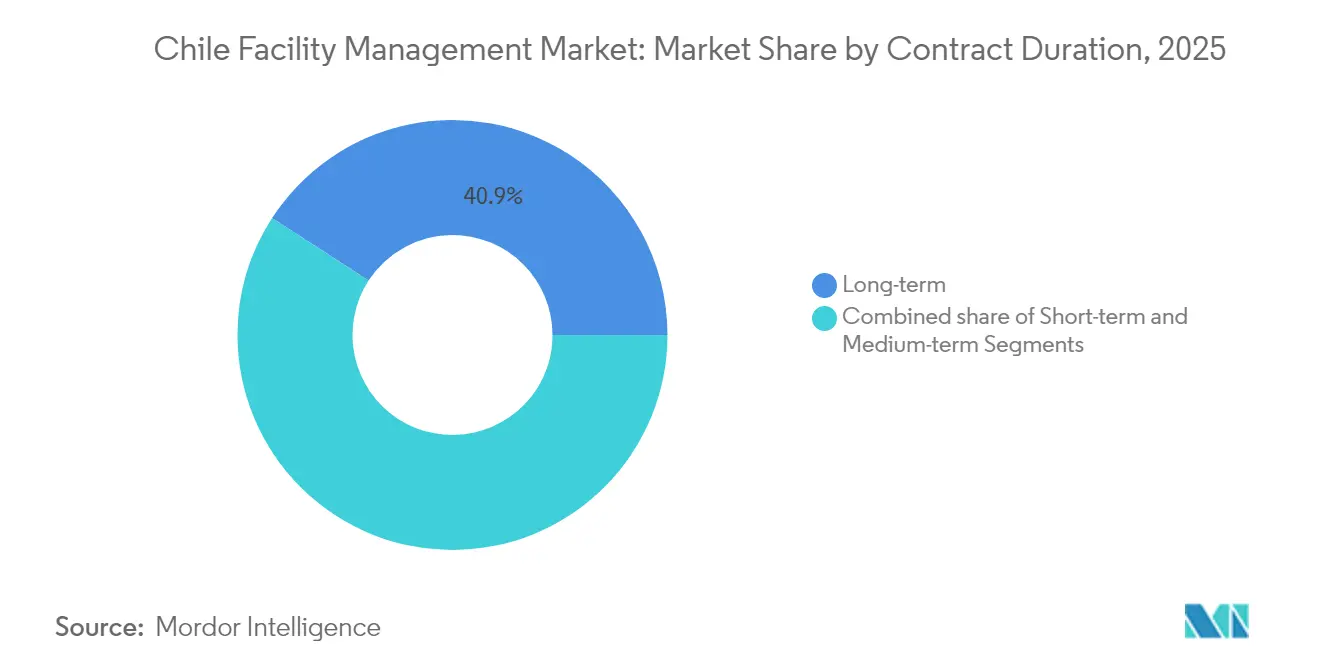

- Langfristige Vereinbarungen (länger als drei Jahre) machten 2025 einen Anteil von 40,85 % am gesamten Vertragswert aus; kurzfristige Verträge hingegen nehmen mit einer CAGR von 5,63 % zu, da Kunden mehr Flexibilität anstreben.

- Die Eigenleistungserbringung hielt 2025 einen Anteil von 63,75 %, doch ausgelagerte integrierte Modelle stellen mit einer CAGR von 6,45 % bis 2031 den am schnellsten wachsenden Leistungserbringungsmodus dar.

- Das kommerzielle Segment führte 2025 mit einem Umsatzanteil von 38,10 %, während Gesundheitseinrichtungen auf Kurs sind, eine CAGR von 6,52 % auf der Grundlage von Chiles aktivem Krankenhausbauprogramm zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des chilenischen Facility-Management-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigende Belegungsraten erstklassiger Büroflächen (Klasse A) nach der Erholung von der Pandemie | +0.80% | Metropolitanregion Santiago, mit Ausstrahlungseffekten auf Valparaíso | Kurzfristig (≤ 2 Jahre) |

| Unternehmenskostenoptimierung fördert die Durchdringung von Outsourcing | +0.60% | National, mit frühen Gewinnen in Santiago, Valparaíso und Concepción | Mittelfristig (2–4 Jahre) |

| Wachstum von Bergbau- und Energie-CAPEX steigert die industrielle Facility-Management-Nachfrage | +0.70% | Nordchile (Antofagasta, Tarapacá, Atacama) | Langfristig (≥ 4 Jahre) |

| Obligatorische Energieeffizienzprüfungen in öffentlichen Gebäuden treiben Retro-Inbetriebnahme-Verträge an | +0.40% | National, konzentriert in Santiago und regionalen Hauptstädten | Mittelfristig (2–4 Jahre) |

| Ausbau des Rechenzentrumssektors in Santiago löst 24/7-Facility-Management-Nachfrage für kritische Umgebungen aus | +0.50% | Metropolitanregion Santiago | Kurzfristig (≤ 2 Jahre) |

| Modulare vorgefertigte Krankenhäuser im abgelegenen Norden erfordern integrierte Facility-Management-Logistikunterstützung | +0.30% | Nordchile (Antofagasta, Tarapacá, Atacama) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belegungsraten erstklassiger Büroflächen (Klasse A) nach der Erholung von der Pandemie

Die Leerstandsquote bei Klasse-A-Büroflächen in Santiago fiel unter den Stand vor 2020, da multinationale Unternehmen ihre Hub-Aktivitäten konsolidierten, was eine nachhaltige Nachfrage nach hochwertigen Bürotürmen mit erstklassigen Dienstleistungen erzeugt. Facility-Management-Anbieter, die auf das Wohlbefinden ausgerichtete Soft Services mit IoT-gestützten Hard Services integrieren, gewinnen langfristige Verträge, da Mieter die Arbeitsplatzerfahrung nun als Produktivitätshebel und nicht mehr als Kostenfaktor betrachten. Das für 2025 prognostizierte stabile BIP-Wachstum von 2,5 % unterstützt die erneuerte Dynamik bei Mietvertragsabschlüssen, und Zuflüsse ausländischer Direktinvestitionen stärken die Rolle der Stadt als regionaler Hub für Hauptniederlassungen. Die Belegungsgewinne konzentrieren sich jedoch auf den Teilmarkt Sanhattan, wodurch Klasse-B-Objekte Verkleinerungsrisiken und damit kürzeren Facility-Management-Verpflichtungen ausgesetzt sind. Der ungleichmäßige Aufschwung veranlasst Dienstleistungsunternehmen, ihre Angebote sorgfältig zwischen anspruchsvollen Finanzdienstleistungsmietern und preissensiblen Sekundärobjekten zu differenzieren. Die robuste Nachfrage bei Klasse-A-Objekten setzt dennoch eine klare Untergrenze für die Umsatzprognosen des chilenischen Facility-Management-Marktes.[2]Internationale Energieagentur, "Energiepolitiküberprüfung: Chile 2024," iea.org

Unternehmenskostenoptimierung fördert die Durchdringung von Outsourcing

Nationale Umfragen zeigen, dass 57 % der chilenischen Unternehmen für 2025 höhere Gewinne erwarten, jedoch dieselben Unternehmen die Kostenkontrolle als oberste strategische Priorität nennen, was einen entschlosseneren Schwenk von internen Wartungsteams hin zu externen Experten auslöst. Mittelständische Unternehmen, die Reinigung und Sicherheit historisch intern verwalteten, migrieren zu gebündelten oder integrierten Lösungen, um Zugang zu spezialisiertem Fachpersonal und regulatorischem Wissen zu erhalten. Im Zuge der Vertragsmigration werden Anbieter unter Druck gesetzt, ihren Mehrwert durch digitale KPIs und transparente SLAs nachzuweisen, was die Toleranz gegenüber fragmentierten Lieferantenlisten verringert. Die neue Outsourcing-Welle verdünnt auch Hybridmodelle und schafft eine klarere Trennung zwischen vollständiger interner Kontrolle und vollständig ausgelagerter End-to-End-Leistungserbringung. Reibungsverluste in der Übergangsphase bestehen weiterhin, insbesondere während der Wissenstransferphasen, aber erfolgreiche Pilotprojekte im Bank- und Telekommunikationssektor dienen als Nachweis, der die Akzeptanz in der Fertigungsindustrie, im Einzelhandel und in der Logistik beschleunigt.

Wachstum von Bergbau- und Energie-CAPEX steigert die industrielle Facility-Management-Nachfrage

Das Bergbauministerium verfolgt zugesagte Projekte im Wert von 65,71 Milliarden USD bis 2032, hauptsächlich Kupfer- und Lithiumexpansionen, von denen jede belastbare Facility-Management-Programme erfordert, die in Wüstenklimaten betrieben werden können und strenge Umweltauflagen einhalten müssen.[3]Ministerio de Energía, "Ley de Eficiencia Energética," minenergia.cl Facility Manager integrieren daher Fernüberwachung, vorausschauende Wartung und modulare Unterbringungsdienstleistungen in ihr standardmäßiges Industrialangebot. Die Ziele für erneuerbare Energien sehen vor, dass bis 2030 80 % des Stroms aus sauberen Quellen stammt, was Solar-, Wind- und Speicheranlagen zum Facility-Management-Portfolio hinzufügt und die Angebotspalette über traditionelle Konzentratoren und Schmelzhütten hinaus erweitert. Die Konzentration der Nachfrage in Antofagasta und Tarapacá verschärft den Technikermangel, treibt die Löhne in die Höhe und erhöht die Markteintrittsbarrieren für kleinere lokale Unternehmen. Während die Projektzeitpläne weiterhin anfällig für gemeinschaftliche Konsultationsprozesse sind, löst jede Baumobilisierung weiterhin vorübergehende Facility-Management-Verträge aus und schafft eine stetige Umsatzpipeline, noch bevor die Minen ihren Dauerbetrieb erreichen.

Obligatorische Energieeffizienzprüfungen in öffentlichen Gebäuden treiben Retro-Inbetriebnahme-Verträge an

Das chilenische Energieeffizienzgesetz verpflichtet Großverbraucher dazu, zertifizierte Energiemanagementsysteme zu installieren und die Energieintensität bis 2030 um 10 % zu reduzieren – ein Mandat, das voraussichtlich kumulative Energiekosteneinsparungen von 15,2 Milliarden USD generieren wird. Öffentliche Gebäude müssen systematische Prüfungen abschließen, und das neue Nationale Register der Energieevaluatoren formalisiert den Qualifikationsweg für Dienstleistungsanbieter. Facility Manager, die in der Lage sind, HVAC-Optimierung mit konformen Berichtswerkzeugen zu kombinieren, schließen mehrjährige Retro-Inbetriebnahme-Verträge ab, die technische und beratende Tätigkeiten verbinden. In privaten Portfolios richten Führungskräfte Prüfprojekte zunehmend an ESG-Offenlegungen aus und positionieren Effizienz-Upgrades sowohl als Kosten- als auch als Reputationshebel. Engpässe entstehen durch den begrenzten Pool zertifizierter Evaluatoren und durch Nachrüstungsherausforderungen bei Gebäuden aus der Zeit vor dem Jahr 2000; Frühmover sichern sich jedoch vorteilhafte Honorarstrukturen, bevor die Marktkapazität weiter sinkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verzögerungen und Haushaltskürzungen in Chiles nationaler Infrastrukturpipeline | -0.40% | National, mit konzentriertem Einfluss in Santiago und regionalen Hauptstädten | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Arbeitssicherheitsvorschriften und Haftungsprämien | -0.30% | National, mit stärkerem Einfluss in Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Akuter Fachkräftemangel bei HVAC- und Brandschutzsystemen | -0.50% | National, mit gravierendem Einfluss in den Bergbauregionen Nordchiles | Langfristig (≥ 4 Jahre) |

| Peso-Volatilität treibt die Kosten für importierte Ersatzteile für hochtechnologische Facility-Management-Geräte in die Höhe | -0.20% | National, mit stärkerem Einfluss auf technologieintensive Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel bei HVAC- und Brandschutzsystemen

Chiles Arbeitslosenquote von 8,4 % verdeckt einen anhaltenden Mismatch zwischen verfügbarer Arbeitskraft und zertifizierten technischen Stellen, insbesondere in den Bereichen HVAC, Branderkennung und Reinraumwartung. Die Altersdemografie der Rentenberechtigten spiegelt globale Muster wider: Mehr als die Hälfte der HVAC-Spezialisten ist älter als 45 Jahre, was den Zufluss an neuen Talenten verringert. Bergbaustandorte in der Atacama-Region erfordern Techniker, die in großer Höhe und unter salinen Bedingungen arbeiten können, was die Rekrutierungskosten intensiviert. Der Mangel zwingt Anbieter dazu, bestehende Teams zu überlasten, was das Burnout-Risiko und die Lohninflation erhöht. Um gegenzusteuern, kofinanzieren größere Integratoren Berufsausbildungsprogramme mit regionalen Universitäten; die Fachkräftelücke wird jedoch voraussichtlich vor 2028 nicht geschlossen werden, was den chilenischen Facility-Management-Markt in seinen margenstarken Dienstleistungsbereichen einschränkt.

Peso-Volatilität treibt die Kosten für importierte Ersatzteile für hochtechnologische Facility-Management-Geräte in die Höhe

Der chilenische Peso hat sich seit 2023 in einer Bandbreite von 20 % gegenüber dem US-Dollar bewegt, was die Budgetplanung für USV-Komponenten in Rechenzentren, MRT-Kühler und spezialisierte Gasbehälter für Feuerlöschanlagen erschwert. Viele langfristige Facility-Management-Verträge sind in Unidad de Fomento (UF) denominiert, um sich gegen Inflation abzusichern; Ersatzteilkäufe werden jedoch in Echtzeit in USD abgerechnet, was eine Spanne erzeugt, die die Margen erodiert. Anbieter haben darauf reagiert, indem sie Währungsanpassungsklauseln hinzugefügt und sich durch Terminkontrakte abgesichert haben; solche Instrumente können jedoch die Transaktionskomplexität erhöhen und die Wettbewerbsfähigkeit bei öffentlichen Ausschreibungen beeinträchtigen. Große globale Platzhirsche können das Risiko über mehrländische Beschaffungsportfolios streuen, während lokale Spezialisten härtere Verhandlungen über die Weitergabe von Kosten führen und damit den Konsolidierungsdruck innerhalb des chilenischen Facility-Management-Marktes aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Soft Services dominieren, während Integration an Dynamik gewinnt

Soft Services machten 2025 55,60 % des Umsatzes aus und unterstreichen damit die Kundenpräferenz für ausgelagerte Reinigungs-, Sicherheits- und Empfangsfunktionen, die die tägliche Geschäftskontinuität gewährleisten. Im Finanzviertel Santiagos bündeln Mehrmieter-Bürotürme nun Concierge-Services, Innenbegrünung und Wellness-Protokolle in einer einzigen Rechnung, was die Vertragswerte erhöht und die Kundenbindung steigert. Hard Services, einschließlich MEP-, HVAC- und Brandschutzwartung, bleiben unverzichtbar, tragen jedoch einen geringeren Anteil bei, da Kunden bei wirtschaftlicher Unsicherheit häufig schwere Geräteüberholungen verschieben. Das integrierte Facility Management, das beide Kategorien unter einer einheitlichen Steuerung zusammenführt, wird voraussichtlich alle anderen Dienstleistungsformate mit einer CAGR von 6,45 % übertreffen und bestätigt seine Rolle als wichtigstem Wachstumsmotor des chilenischen Facility-Management-Marktes. Das Energieeffizienzgesetz steigert darüber hinaus die Nachfrage nach vorausschauenden HVAC-Upgrades und sensorbasierter Fehlererkennung und überbrückt damit die Lücke zwischen klassischen Soft- und Hard-Scopes.

Prädiktive Analysen und IoT-Nachrüstungen ermöglichen es Anbietern, Betriebszeiten zu garantieren, was Premium-Preisgestaltung und längere Vertragslaufzeiten rechtfertigt. Infolgedessen gewinnen gemischte Hard-und-Soft-Pakete an Zugkraft bei Krankenhäusern und Rechenzentren, die keine Ausfallzeiten tolerieren können. Andere Hard-Facility-Management-Dienstleistungen und Nischen-Soft-Funktionen wie die Spezialreinigung für sterile Umgebungen expandieren langsamer, profitieren aber weiterhin von zunehmender Compliance-Komplexität. Durch die Neugestaltung des Angebotsdesigns rund um Skalierbarkeit und ergebnisbasierte KPIs positionieren sich führende Anbieter von reinen Wartungslieferanten zu strategischen Partnern – eine Entwicklung, die die chilenische Facility-Management-Branche für die Agenden der Unternehmensleitung relevant hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungserbringungsmodus: Outsourcing nimmt zu, doch Eigenleistung bleibt vorherrschend

Interne Teams erbrachten 2025 63,75 % des Gesamtaufwands und spiegeln damit eine langjährige Unternehmenskultur der direkten Personalsteuerung wider. Dennoch verändert der aktuelle Kostenoptimierungszyklus die Einstellung. Integriertes Outsourcing wird voraussichtlich mit einer CAGR von 6,45 % wachsen und Marktanteile in Bergbau-, Gesundheits- und Rechenzentrumsumgebungen gewinnen, in denen technische Tiefe, Sicherheitszertifizierungen und 24/7-Abdeckung entscheidend sind. Gebündelte und Einzeldienstleistungsverträge füllen die Übergangslücke für Organisationen, die mit selektivem Outsourcing experimentieren, während sie einen internen Aufsichtsstab behalten.

Selbst konservative Einrichtungen des öffentlichen Sektors pilotieren Drittanbieterlösungen für Energiemonitoring und Abfallmanagement, um nationale Nachhaltigkeitsziele zu erfüllen. Wenn mehr Verträge migrieren, werden Anbieter, die ein nahtloses Onboarding, Belegschaftstransfer und KPI-Transparenz nachweisen können, ihre Gewinne konsolidieren und den chilenischen Facility-Management-Markt als Plattformgeschäft statt als rein lohnkostenarbitragegetriebenes Geschäft stärken. Widerstand besteht weiterhin, insbesondere bei Gewerkschaften, die um Arbeitsplatzsicherheit besorgt sind, aber klare Nachweise von Lebenszyklusersparnissen und Audit-Compliance schwächen die interne Präferenz kontinuierlich ab.

Nach Vertragslaufzeit: Stabilität bevorzugt, Flexibilität auf dem Vormarsch

Langfristige Vereinbarungen mit einer Laufzeit von mehr als drei Jahren hatten 2025 einen Anteil von 40,85 %, insbesondere in Schwerindustrie- und Gesundheitsportfolios, bei denen die Anlagenkomplexität eine kapitalintensive Mobilisierung rechtfertigt. Eine solche Laufzeit gibt Facility-Management-Betreibern die Möglichkeit, digitale Zwillinge, Robotik und spezialisierte Schulungen einzusetzen, was die Wechselkosten aus Kundensicht erhöht. Volatile wirtschaftliche Bedingungen und der rasche technologische Wandel haben jedoch einen parallelen Anstieg von Verträgen mit einer Laufzeit von unter einem Jahr ausgelöst, die mit einer CAGR von 5,63 % wachsen. Kurzzyklusverträge dominieren bei Klasse-B-Büroflächen und Co-Working-Spaces, bei denen Vermieter Belegungstrends beobachten, bevor sie mehrjährige Dienstleistungsniveaus festlegen.

Mittelfristige Rahmenvereinbarungen mit einer Laufzeit von einem bis drei Jahren dienen als Kompromiss und geben beiden Parteien die Flexibilität, den Umfang neu zu verhandeln, wenn Gebäude neue Umwelt- oder Sicherheitsvorschriften übernehmen. Anbieter pflegen daher modulare Dienstleistungskataloge, die sich an die Kundenanforderungen anpassen, ohne die vertragliche Kontinuität zu unterbrechen – ein Ansatz, der die belastbare Umsatzprognose für den chilenischen Facility-Management-Markt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gewerbe führt, Gesundheitswesen beschleunigt

Gewerbliche Immobilien, einschließlich Büros, Einzelhandelsflächen und Logistikhubs, generierten 2025 38,10 % des Umsatzes, begünstigt durch Santiagos Rolle als Finanz- und Digitalzentrum Chiles. Dennoch stellen Gesundheitseinrichtungen den am schnellsten wachsenden Sektor dar, mit einer CAGR von 6,52 %, begünstigt durch 25 im Bau befindliche Krankenhäuser, darunter die Projekte Rengo und Pichilemu im Wert von 177 Millionen USD. Industrie- und Verfahrensanlagen im Bergbau- und Energiesektor machen ebenfalls einen bedeutenden Anteil aus und erfordern missionskritische Wartung, Fernlageroperationen und strenge Sicherheitskonformität.

Das Gastgewerbe, das sich noch von touristischen Schwankungen erholt, ist stark auf die Qualität von Soft Services angewiesen, um das Gästeerlebnis zu differenzieren, während institutionelle und öffentliche Gebäude integriertes Facility Management einsetzen, um Haushaltsbeschränkungen einzuhalten und gleichzeitig energieauditbezogene Auflagen zu erfüllen. Konvergierende Hygieneanforderungen bedeuten, dass Bürotürme zunehmend Reinigung auf Krankenhausniveau anfragen, während Industriestandorte zunehmend Büroumgebungen in der Bereitstellung von Annehmlichkeiten für Wissensarbeiter nachahmen. Diese gegenseitige Befruchtung integriert Dienstleistungsbereiche weiter und unterstützt die Expansion des chilenischen Facility-Management-Marktes.

Geografische Analyse

Der chilenische Facility-Management-Markt machte 2024 45 % des nationalen BIP aus und hatte fast 6 Millionen Einwohner. Allein das Finanzviertel Sanhattan beherbergt dicht gepackte Klasse-A-Bürotürme, die rund um die Uhr technische Dienstleistungen, Sicherheit und Mieter-Experience-Services erfordern. Rechenzentrumsinvestitionen nehmen Fahrt auf: AWS sicherte sich die Umweltgenehmigung für eine 205 Millionen USD teure Anlage, und Equinix stellte 130 Millionen USD für seinen neuen Campus in Santiago bereit, was jeweils mehrjährige Facility-Management-Verträge für kritische Umgebungen untermauert. Strenge Luftqualitätsvorschriften und Bedenken hinsichtlich des Verkehrsaufkommens fördern gleichzeitig die Nachfrage nach intelligenter Gebäudeautomation zur Reduzierung von Emissionen und zur Steigerung des Nutzungskomforts.

Nordchile, insbesondere Antofagasta, Tarapacá und Atacama, verzeichnet die schnellste regionale Expansion für den chilenischen Facility-Management-Markt. 65,71 Milliarden USD in Bergbau-CAPEX zuzüglich aufstrebender Anlagen für grünen Wasserstoff und Ammoniak erweitern den industriellen Facility-Management-Fußabdruck weit über traditionelle Kupferanlagen hinaus. Harsche Wüstenklimaatmosphären, Höhenlage und Abgelegenheit erfordern robuste Logistik, Unterkunftseinrichtungen vor Ort und spezialisierte Sicherheitsprotokolle, was die Serviceprämien erhöht. Der Technikermangel ist gravierend und veranlasst Anbieter dazu, Teams aus Santiago zu rotieren oder auf internationale Spezialisten zurückzugreifen, was die Kosten erhöht und gleichzeitig Markteintrittsbarrieren schafft.

Zentrale Regionen wie Valparaíso und O'Higgins profitieren von Hafenlogistik, Weinbau und einem expandierenden Lagercluster, der Chiles Exportwirtschaft unterstützt. Südliche Provinzen wie Biobío, Los Lagos und Araucanía ergänzen den adressierbaren Markt durch Forstwirtschaft, Agrarindustrie und wachsende Abenteuertourismusinfrastruktur. Seismische Risiken und Wettervariabilität veranlassen öffentliche Stellen dazu, Business-Continuity-Benchmarks zu erhöhen und damit neue Chancen für ganzheitliche Facility-Management-Lösungen zu schaffen. Diese kombinierten Dynamiken halten den chilenischen Facility-Management-Markt landesweit robust, auch wenn die Wachstumsvektoren von Region zu Region stark variieren.

Wettbewerbslandschaft

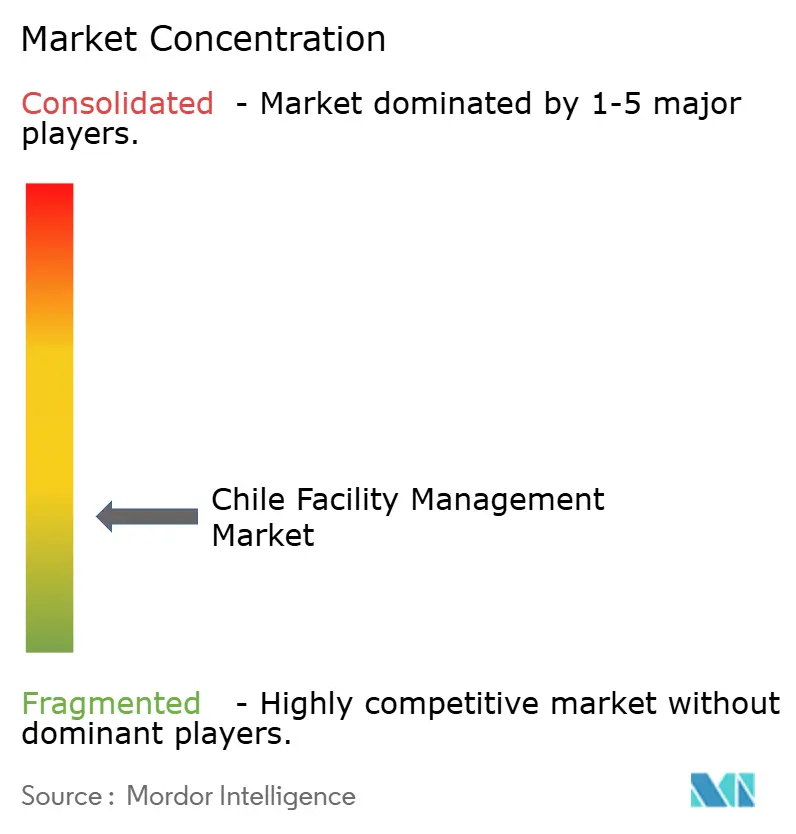

Das Wettbewerbsfeld ist mäßig fragmentiert, doch gewinnt der Konsolidierungsmomentum an Fahrt, da kapitalintensive integrierte Projekte gut kapitalisierten multinationalen Unternehmen den Vorzug geben. ISS Chile verzeichnete im zweiten Quartal 2024 weltweit ein organisches Wachstum von 5,8 % und nutzte seine globale Größe und digitale Schnittstelle, um gebündelte Verträge im Bankwesen und Einzelhandel zu gewinnen. Sodexo und Aramark nutzen beide ihre grenzüberschreitende Beschaffungsreichweite, um Importkostenvolatilität zu mindern und damit den Mehrwert für preissensible öffentliche Einrichtungen zu steigern.

Der Rückzug der Compass Group aus Chile öffnet Marktanteile für Platzhirsche, insbesondere im Bereich Verpflegungsdienstleistungen, die in integrierten Facility-Management-Paketen enthalten sind. Lokale Spezialisten wie Grupo EULEN und Mancorp konkurrieren durch geografische Nähe und maßgeschneiderte Servicetiefe, aber steigende Compliance-Kosten und Technologieanforderungen könnten ihre Margen erodieren, sofern sie keine Allianzen schmieden oder Übernahmeangebote annehmen.

Technologie-Start-ups, die cloudbasierte Auftragsabwicklungsplattformen anbieten, fordern etablierte Betreiber in Bezug auf Kostentransparenz und Echtzeit-Berichterstattung heraus und treiben den gesamten chilenischen Facility-Management-Markt in Richtung datengesteuerter Entscheidungsfindung. Strategische Partnerschaften, Fusionen und Übernahmen sowie Co-Innovation mit PropTech-Anbietern stehen daher auf den Boardroom-Agenden ganz oben, da Unternehmen nach dauerhafter Differenzierung suchen.

Marktführer der chilenischen Facility-Management-Branche

ISS Chile S.A.

Sodexo Servicios de Gestión Chile SpA

Compass Group Chile Ltda.

Aramark Servicios y Aseo Chile SpA

Grupo EULEN Chile S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amazon kündigte einen regionalen Cloud-Infrastrukturplan im Wert von 4 Milliarden USD an, der mehrere Verfügbarkeitszonen umfassen und die Nachfrage nach missionskritischen Facility-Management-Dienstleistungen steigern wird.

- März 2025: Das Energieministerium startete das Programm "Parque Solar Comunitario", das Gemeinden zur Einrichtung kommunaler Solarparks ermutigt und ein neues kommunales Facility-Management-Segment erschließt.

- Dezember 2024: Das Ministerium für Wissenschaft und Technologie stellte einen Nationalen Rechenzentrumsplan im Wert von 2,5 Milliarden USD vor, der Chile als digitalen Hub Lateinamerikas positioniert und den Bedarf an spezialisiertem Facility Management intensiviert.

- November 2024: Compass Group bestätigte den strategischen Rückzug aus Chile und verdeutlichte damit den branchenweiten Konsolidierungsdruck.

Berichtsumfang des chilenischen Facility-Management-Marktberichts

Facility Management umfasst mehrere Disziplinen, um die Funktionalität, den Komfort, die Sicherheit und die Effizienz von Gebäuden sicherzustellen, indem Menschen, Räume, Prozesse und Technologie integriert werden. Während Hard Services physische und strukturelle Dienstleistungen umfassen, wie Brandmeldeanlagen und Aufzüge, umfassen Soft Services Reinigung, Landschaftspflege, Sicherheit und ähnliche personalintensive Dienstleistungen, die Lösungen für Endnutzerbranchen bereitstellen.

Der chilenische Facility-Management-Markt ist segmentiert nach Facility-Management-Typ (internes Facility-Management-Service und ausgelagertes Facility-Management-Service (Einzel-FM, Gebündeltes FM und Integriertes FM)), Angebotyp (Hard FM und Soft FM) und Endnutzer (Gewerbe, Institutionell, Öffentlich/Infrastruktur und Industrie). Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente an.

Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie verfolgt auch die Umsätze aus verschiedenen Facility-Management-Typen, die in verschiedenen Endnutzerbranchen in Chile eingesetzt werden. Darüber hinaus bietet die Studie Trends des chilenischen Facility-Management-Marktes sowie wichtige Anbieterprofile. Die Studie analysiert ferner die Gesamtauswirkung von COVID-19 auf das Ökosystem.

| Hard Services | Asset-Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Verpflegungsdienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Kurzfristig (weniger als 1 Jahr) |

| Mittelfristig (1–3 Jahre) |

| Langfristig (mehr als 3 Jahre) |

| Gewerbe (IT, Einzelhandel, Lagerhäuser) |

| Gastgewerbe (Hotels, Restaurants) |

| Institutionell und öffentliche Infrastruktur |

| Gesundheitswesen (öffentlich und privat) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzer (Mehrfamilienwohnen, Unterhaltung, Freizeiteinrichtungen) |

| Nach Dienstleistungstyp | Hard Services | Asset-Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Verpflegungsdienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Leistungserbringungsmodus | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Vertragslaufzeit | Kurzfristig (weniger als 1 Jahr) | |

| Mittelfristig (1–3 Jahre) | ||

| Langfristig (mehr als 3 Jahre) | ||

| Nach Endnutzerbranche | Gewerbe (IT, Einzelhandel, Lagerhäuser) | |

| Gastgewerbe (Hotels, Restaurants) | ||

| Institutionell und öffentliche Infrastruktur | ||

| Gesundheitswesen (öffentlich und privat) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzer (Mehrfamilienwohnen, Unterhaltung, Freizeiteinrichtungen) | ||

Im Bericht beantwortete wichtigste Fragen

Wie hoch ist der aktuelle Wert des chilenischen Facility-Management-Marktes?

Die Größe des chilenischen Facility-Management-Marktes wird im Jahr 2026 auf 4,44 Milliarden USD geschätzt.

Wie schnell wird der chilenische Facility-Management-Markt voraussichtlich wachsen?

Es wird erwartet, dass der Markt mit einer CAGR von 2,27 % wächst und bis 2031 einen Wert von 4,97 Milliarden USD erreicht.

Welcher Dienstleistungstyp dominiert die Ausgaben?

Soft Services halten den größten Anteil mit 55,60 % des Umsatzes im Jahr 2025, getrieben durch Reinigungs-, Sicherheits- und Empfangsdienstleistungen.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Chiles Krankenhausbauprogramm, einschließlich der Projekte Rengo und Pichilemu, treibt eine CAGR von 6,52 % bei der Facility-Management-Nachfrage im Gesundheitsbereich an.

Wie beeinflusst die Peso-Volatilität die Anbieter?

Wechselkursschwankungen treiben die Kosten für importierte Ersatzteile in die Höhe und veranlassen Anbieter zu Währungsabsicherungsmaßnahmen und Preisanpassungsklauseln in Facility-Management-Verträgen.

Seite zuletzt aktualisiert am: