Marktgröße und Marktanteil für den Wasserverbrauch von Rechenzentren in Chile

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

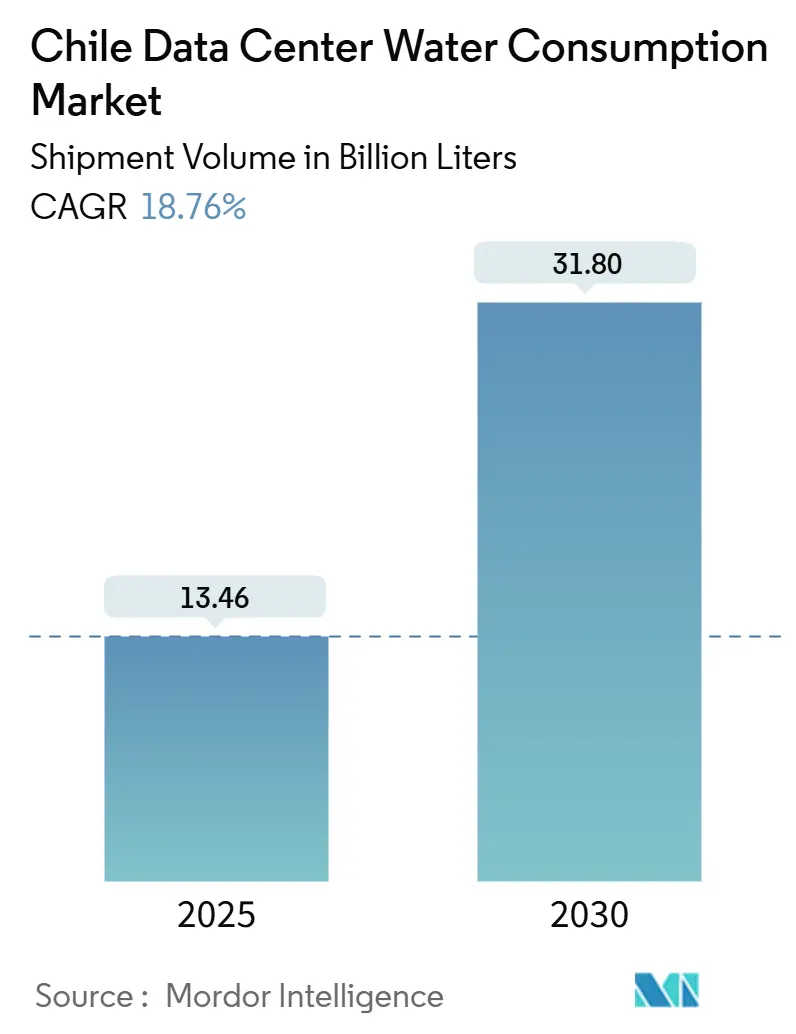

| Marktvolumen (2025) | 13.46 Milliarden Liter |

| Marktvolumen (2030) | 31.80 Milliarden Liter |

| Wachstumsrate (2025 - 2030) | 18.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für den Wasserverbrauch von Rechenzentren in Chile von Mordor Intelligence

Die Marktgröße des Marktes für den Wasserverbrauch von Rechenzentren in Chile, gemessen am Versandvolumen, wird voraussichtlich von 13,46 Milliarden Litern im Jahr 2025 auf 31,80 Milliarden Liter bis 2030 wachsen, bei einer CAGR von 18,76 % während des Prognosezeitraums von 2025 bis 2030. Diese rasche Skalierung positioniert das Land als einen der am schnellsten wachsenden Knotenpunkte Lateinamerikas für den Ausbau wasserintensiver digitaler Infrastruktur. Anhaltende Hyperscale-Investitionen, eine auf Digitalisierung ausgerichtete politische Agenda und eine belastbare Unterseekabelkonnektivität stützen gemeinsam die Nachfrage. Gleichzeitig treibt die zunehmende Einführung von KI und maschinellem Lernen (ML) die Dichten in die Höhe und beschleunigt den Übergang zu flüssigkeitsbasierten Wärmelösungen, die deutlich weniger Wasser pro Recheneinheit verbrauchen. Die Betreiber reagieren gleichzeitig auf eine jahrzehntelange Megadürre und eine Überarbeitung des chilenischen Wassergesetzbuchs aus dem Jahr 2022, das den menschlichen Verbrauch priorisiert und neue Entnahmerechte begrenzt. Infolgedessen verbreiten sich alternative Quellen wie entsalztes Meerwasser und recyceltes Grauwasser. Der Wettbewerbsdruck verstärkt sich weiter, da Amazon, Google, Oracle, Equinix und lokale Telekommunikationsanbieter Nachhaltigkeit als neuen Maßstab für die Standorteignung neu interpretieren.

Wichtigste Erkenntnisse des Berichts

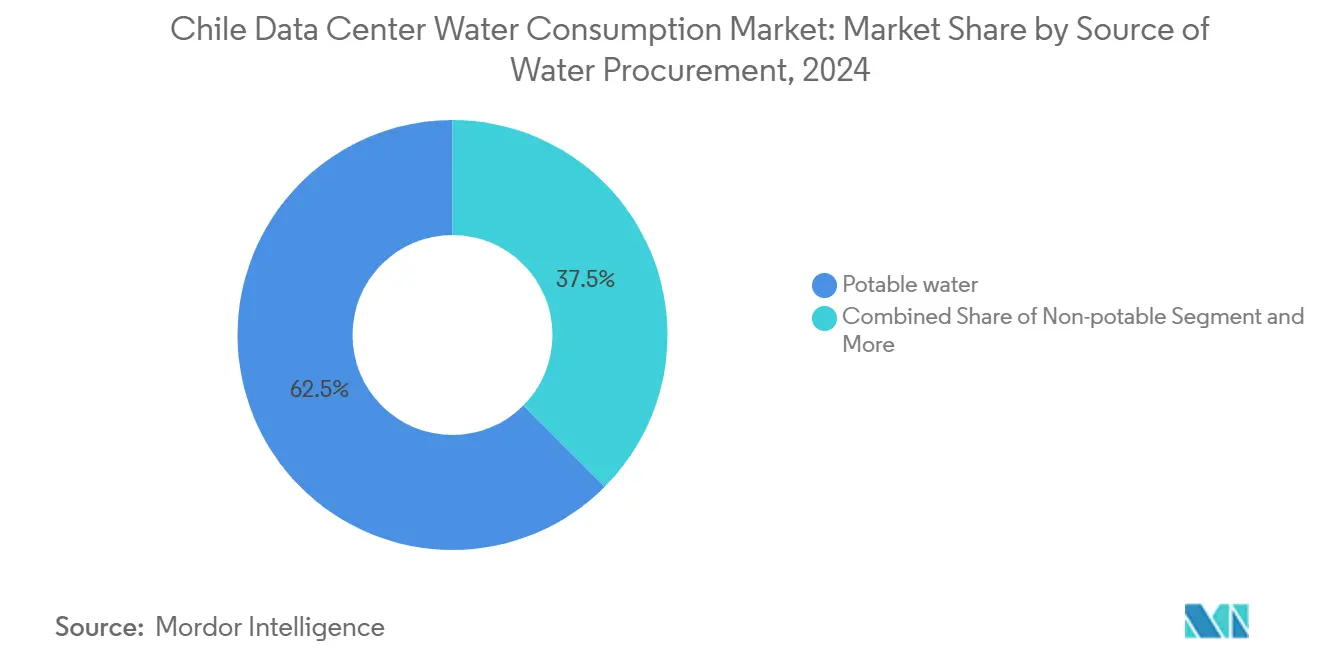

- Nach Wasserversorgungsquelle hielt Trinkwasser im Jahr 2024 einen Marktanteil von 62,53 % am Markt für den Wasserverbrauch von Rechenzentren in Chile, während alternative Quellen bis 2030 voraussichtlich mit einer CAGR von 21,43 % wachsen werden.

- Nach Rechenzentrumstyp entfiel auf das Colocation-Segment im Jahr 2024 ein Anteil von 46,92 % an der Marktgröße für den Wasserverbrauch von Rechenzentren in Chile; das Segment der Cloud-Dienstleister wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 19,85 % expandieren.

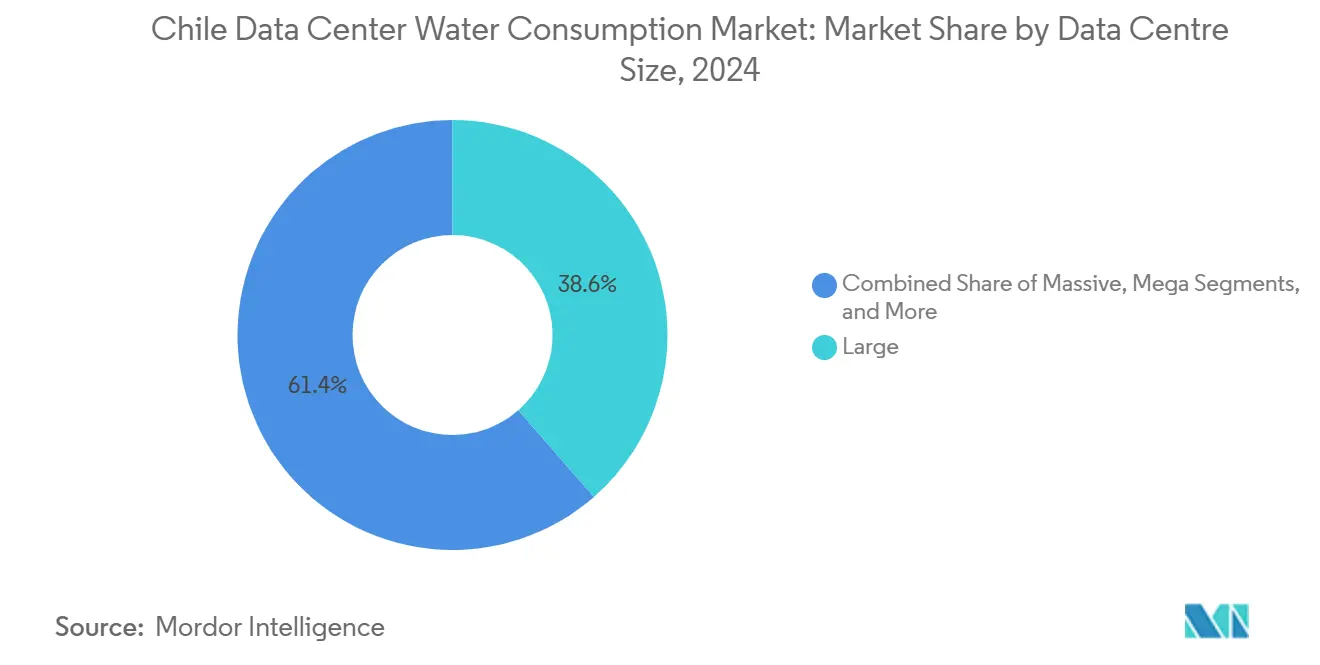

- Nach Rechenzentrumsgröße entfielen auf große Einrichtungen im Jahr 2024 38,42 % der Marktgröße für den Wasserverbrauch von Rechenzentren in Chile; Mega-Einrichtungen werden jedoch voraussichtlich mit einer CAGR von 19,56 % bis 2030 führend sein.

- Nach Region dominierte Zentralchile im Jahr 2024 mit einem Umsatzanteil von 54,81 %, während Nordchile bis 2030 eine CAGR von 20,90 % verzeichnen soll.

Trends und Erkenntnisse im Markt für den Wasserverbrauch von Rechenzentren in Chile

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Hyperscale- und Colocation-Bauten rund um Santiago | +4.2% | Zentralchile, mit Ausstrahlungseffekten auf Valparaíso und Concepción | Mittelfristig (2–4 Jahre) |

| Wachsende KI/ML-Workloads steigern den Bedarf an Hochdichtekühlung | +5.8% | Global, mit Konzentration in Santiago und Quilicura | Kurzfristig (≤ 2 Jahre) |

| Staatliche Digital-First-Initiative erweitert die Cloud-Nutzung | +3.1% | National, mit frühen Gewinnen in Santiago, Valparaíso und Concepción | Langfristig (≥ 4 Jahre) |

| Mandate für erneuerbare Energien begünstigen wassereffiziente Systeme | +2.4% | National, insbesondere Küstengebiete Nordchiles | Mittelfristig (2–4 Jahre) |

| Entsalzungskapazität erschließt neue Wasserversorgung an der Küste | +1.9% | Nordchile, Regionen Antofagasta und Atacama | Langfristig (≥ 4 Jahre) |

| Industrielle Symbiose (Wärmerückgewinnung in der Aquakultur) senkt den Nettoverbrauch | +1.2% | Küstenzonen Zentral- und Südchiles | Langfristig (≥ 4 Jahre) |

| Anstieg von Hyperscale- und Colocation-Bauten rund um Santiago | +4.2% | Zentralchile, mit Ausstrahlungseffekten auf Valparaíso und Concepción | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Hyperscale- und Colocation-Bauten rund um Santiago

Chiles Hauptstadt hat sich dank ihrer reichlichen erneuerbaren Energieressourcen, eines qualifizierten Arbeitskräftepools und günstiger Genehmigungsrahmen zum führenden Rechenzentrumscluster Lateinamerikas entwickelt. Amazons regionale Investition in Höhe von 4 Milliarden USD und Equinix' Kauf von Entel-Vermögenswerten für 705 Millionen USD unterstreichen das Vertrauen der Investoren. Gemeinsame Campus-Designs in Quilicura ermöglichen standorteigene Aufbereitungsanlagen, die Grauwasser recyceln und den Verbrauch pro Rack um bis zu 36 % senken. Die Konzentration verstärkt jedoch auch die dürrebedingte Risikoexposition, da die meisten Einrichtungen Wasser aus dem Maipo-Flussbecken beziehen, dessen Abflüsse seit 2010 stark zurückgegangen sind.[1]OECD, "Umweltleistungsüberprüfung: Chile 2024," oecd.org

Wachsende KI/ML-Workloads steigern den Bedarf an Hochdichtekühlung

GPUs überwiegen mittlerweile gegenüber herkömmlichen CPUs in Hyperscale-Clustern und erzeugen Wärmelasten von über 80 kW pro Rack. Direkt-zu-Chip-Flüssigsysteme leiten Wärme 23,5-mal effizienter ab als herkömmliche Luftlösungen. [2]Ecolab, "Studie zur Effizienz der Flüssigkühlung," ecolab.com Nvidias GB200-Architektur beansprucht einen 300-fachen Wassereffizienzgewinn gegenüber Verdunstungstürmen. Microsoft hat sich zu „wasserfreien” chilenischen Einrichtungen bis 2026 verpflichtet, was verdeutlicht, wie untrennbar KI-Expansion und Wasserverantwortung miteinander verbunden sind. Diese Veränderungen erhöhen die Nachfrage im Markt für den Wasserverbrauch von Rechenzentren in Chile, da Betreiber auf geschlossene Flüssigkeitskreisläufe setzen, die den Entnahmebedarf begrenzen, aber dennoch Ergänzungsvolumina erfordern.

Staatliche Digital-First-Initiative erweitert die Cloud-Nutzung

Der Nationale Rechenzentrumsplan sieht 2,5 Milliarden USD für den Standortausbau vor und verankert Umweltschutzmaßnahmen, was stetige Kapazitätserweiterungen unterstützt. Ein Anstieg des Digitalisierungsbudgets um 64 % im Jahr 2025 beschleunigt die Migration öffentlicher Dienste in die Cloud und löst nachgelagerte Rechenzentrumsbauten aus. Oracles Start mit zwei Regionen macht Chile zum ersten Hyperscaler mit geografischer Redundanz und signalisiert eine gesunde, politisch gestützte Nachfrage.[3]Investitionspolitik-Monitor, "Chile startet Nationalen Rechenzentrumsplan," investmentpolicyhub.unctad.org

Mandate für erneuerbare Energien begünstigen wassereffiziente Systeme

Chile strebt bis 2050 Klimaneutralität an und bezieht bereits mehr als 25 GW aus Wind- und Solarenergie. Betreiber können daher Energie durch den Einsatz mechanisch angetriebener Kältemaschinen oder wärmepumpengestützter Kreislaufsysteme gegen Wasser substituieren. AWS erreichte ab 2023 eine 100-prozentige Deckung durch erneuerbare Energien in Chile, was einen höheren Stromverbrauch zur drastischen Reduzierung des Wasserverbrauchs vor Ort rechtfertigt. Ergänzende Gesetze zur Resilienz schaffen Anreize für Abwärmerückgewinnungspartnerschaften mit Aquakulturbetrieben entlang der Biobío-Küste, die zu einem Nettoverbrauchsrückgang von 9 % pro Einrichtung führen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Wassertarife und Genehmigungskomplexität | -2.8% | National, mit akuten Auswirkungen in Zentralchile | Kurzfristig (≤ 2 Jahre) |

| Zunehmende mehrjährige Dürrerisiken | -4.1% | Zentral- und Nordchile | Mittelfristig (2–4 Jahre) |

| Indigener Widerstand gegen neue Entnahmen in der Atacama | -1.6% | Nordchile, Region Atacama | Mittelfristig (2–4 Jahre) |

| Wasserrechtsreformgesetz mit Vorschlag volumetrischer Obergrenzen | -2.2% | National, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Wassertarife und Genehmigungskomplexität

Versorgungsunternehmen erhöhen die Industrietarife zur Finanzierung von Dürremilderungsinvestitionen, was den Betriebskostendruck erhöht. Die Globale Wassertariferhebung 2024 verzeichnet zweistellige Erhöhungen in Santiago, wobei 60 % der Einnahmen für die Trinkwasserresilienz vorgesehen sind. Gleichzeitig erhöhen Reformen des Umweltverträglichkeitsprüfungssystems die Anforderungen an die Klimarisikoanalyse und verlängern die Vorlaufzeiten für Genehmigungen bei Neubauprojekten. Diese Faktoren dämpfen die Marktaussichten für den Wasserverbrauch von Rechenzentren in Chile, indem sie die Markteintrittsbarrieren erhöhen.

Zunehmende mehrjährige Dürrerisiken

Chiles Megadürre hat die Niederschläge in der Zentralzone um 20–40 % reduziert und die Grundwasserentnahmen über die Erneuerungsraten hinaus getrieben. Die Wasserkraftleistung, die für Gutschriften für erneuerbare Energien entscheidend ist, wird bis 2030 in moderaten Szenarien voraussichtlich um 14 % sinken. Dieses Wasser-Energie-Nexus-Risiko zwingt Betreiber dazu, entsalzte oder recycelte Versorgungsquellen zu sichern, was die Investitionskosten erhöht und das kurzfristige Wachstum im Markt für den Wasserverbrauch von Rechenzentren in Chile mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserversorgungsquelle: Alternative Quellen treiben Innovationen voran

Die Trinkwasserversorgung machte im Jahr 2024 62,53 % der Marktgröße für den Wasserverbrauch von Rechenzentren in Chile aus, doch alternative Quellen werden bis 2030 voraussichtlich mit einer CAGR von 21,43 % expandieren. Das Wachstum wird durch zunehmende Dürreschwere, Tarifinflation und die Priorisierung des menschlichen Verbrauchs gegenüber anderen Bedürfnissen angetrieben. Die Entsalzungsleistung soll sich bis 2028 auf 25.000 L/s verdreifachen, gestützt durch großmaßstäbliche Umkehrosmoseanlagen in Antofagasta und Atacama. Betreiber können über dedizierte Stichleitungen auf diese Ströme zugreifen und so ihre Abhängigkeit von eingeschränkten kommunalen Netzen verringern. Darüber hinaus erlaubt Gesetz 21.075 die Wiederverwendung von Grauwasser, was Nachrüstungen ermöglicht, die verbrauchtes Kühlwasser für die Bewässerung umleiten und den Nettoentnahmebedarf um bis zu 48 % senken.

Mega-Einrichtungen setzen auf geschlossene Kreislaufsysteme, die Wasser mehrfach rezirkulieren, bevor es abgelassen wird, und verbessern so die Wasserverbrauchsintensität. AWS berichtet, dass seine bevorstehende Santiago-Region Wasser zur Kühlung nur 4 % der jährlichen Betriebsstunden nutzen wird. Frühe Anwender erkunden zudem standorteigene atmosphärische Wassergeneratoren, obwohl die Kosten die derzeitige Skalierbarkeit begrenzen. Insgesamt stärken diese Innovationen die Entwicklungstrajektorie des Marktes für den Wasserverbrauch von Rechenzentren in Chile, indem sie Wachstum mit ökologischer Verantwortung in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Cloud-Anbieter beschleunigen das Wachstum

Colocation hielt im Jahr 2024 einen Anteil von 46,92 % am Markt für den Wasserverbrauch von Rechenzentren in Chile und profitierte von Carrier-Neutralität und gemeinsamen Infrastruktureffizienzen. Cloud-Dienstleister werden jedoch mit einer CAGR von 19,85 % überholen, da Hyperscaler Workloads internalisieren. Amazon, Oracle und Microsoft nutzen jeweils modulare Designs, die für die direkte Flüssigkühlung vorkonfiguriert sind, und minimieren so künftige Nachrüstungen. Equinix' Übernahme des Entel-Campus stärkt seine Führungsposition im Retail-Colocation-Bereich, doch der Deal finanziert auch sofortige Upgrades der Recyclingwassersysteme.

Cloud-Betreiber integrieren in der Regel Ziele zur Wassernutzungseffizienz (WUE) in Verträge und treiben so Investitionen in Entsalzungs- und Regenwassergewinnungsergänzungen voran. Unternehmenseinrichtungen, die solche Investitionskosten nicht amortisieren können, migrieren zunehmend in hybride oder öffentliche Cloud-Umgebungen, was ihren Segmentanteil komprimiert, aber den Gesamtverbrauch in großen, effizienten Hyperscale-Campussen stimuliert. Der Markt für den Wasserverbrauch von Rechenzentren in Chile verlagert sich damit entschieden in Richtung Cloud-Anbieter – wenn auch unter Nachhaltigkeitsbeschränkungen.

Nach Rechenzentrumsgröße: Mega-Einrichtungen führen bei der Effizienz

Große Standorte hielten 38,42 % der Nachfrage im Jahr 2024; die Kohorte der Mega-Einrichtungen wird jedoch voraussichtlich am schnellsten mit einer CAGR von 19,56 % wachsen. Die Konzentration der IT-Last in Campussen mit mehr als 50 MW erschließt Skaleneffekte bei fortschrittlicher Kühlung und standorteigener Entsalzung. Digital Realtys Santiago-Campus nutzt gepumpte Kältemittel-Economizer, die die Verdunstungsergänzung eliminieren und demonstrieren, wie Skalierung höhere Vorabinvestitionen für langfristige Wassereinsparungen ermöglicht.

Umgekehrt orientieren sich kleine und mittlere Einrichtungen an Edge-Computing-Nischen mit inhärent niedrigeren Wärmedichten und damit bescheidenem Wasserverbrauch. Das Wachstum im Mega-Format vergrößert letztlich den Markt für den Wasserverbrauch von Rechenzentren in Chile, auch wenn der Verbrauch pro Rack sinkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Dominanz Zentralchiles mit 54,81 % resultiert aus seiner dichten Glasfaserinfrastruktur, der Stromverfügbarkeit und einem ausgereiften Anbieterökosystem rund um Santiago. Amazons genehmigte Region und Googles Humboldt-Kabellandungen stärken die Rolle des Gebiets als digitales Gateway. Dennoch erhöhen der Megadürredruck die Risikoexposition und zwingen bestehende Betreiber dazu, Recyclingwasserkreisläufe zu integrieren und mit kommunalen Aufbereitungsanlagen zu kooperieren, um die Versorgung zu sichern.

Nordchile ist die am schnellsten wachsende Region im Markt für den Wasserverbrauch von Rechenzentren in Chile mit einer CAGR von 20,90 %. Die langjährigen Investitionen der Bergbauunternehmen in Meerwasserpipelines bieten eine Vorlage für Rechenzentren, um bestehende Infrastruktur zu nutzen. Die Sonneneinstrahlung übersteigt 2.500 kWh/m²/Jahr und liefert reichlich erneuerbare Energie für den Betrieb energieintensiver, aber wassereffizienter mechanischer Dampfkompressionskältemaschinen. Die Genehmigungskomplexität im Zusammenhang mit indigenen Landrechten erfordert proaktive Engagementstrategien, überwiegt jedoch nicht den strategischen Reiz reichlicher entsalzter Wasserströme.

Südchile bietet moderates, aber strategisches Potenzial. Reichliche Oberflächenwasservorkommen und niedrigere Umgebungstemperaturen dämpfen die WUE-Kennzahlen auf natürliche Weise. Pilotprojekte zur Regenwassergewinnung in Los Lagos demonstrieren die Machbarkeit einer teilweisen standorteigenen Versorgung mit einer Speicherkapazität von bis zu 40 m³ pro dachmontierten Anlage. Latenzbedenken und eine begrenzte Unterseekabelreichweite schränken die Hyperscale-Aktivität derzeit jedoch ein und positionieren die Region für künftige Edge- und Notfallwiederherstellungs-Einsätze, die in der zweiten Hälfte des Jahrzehnts expandieren könnten.

Wettbewerbslandschaft

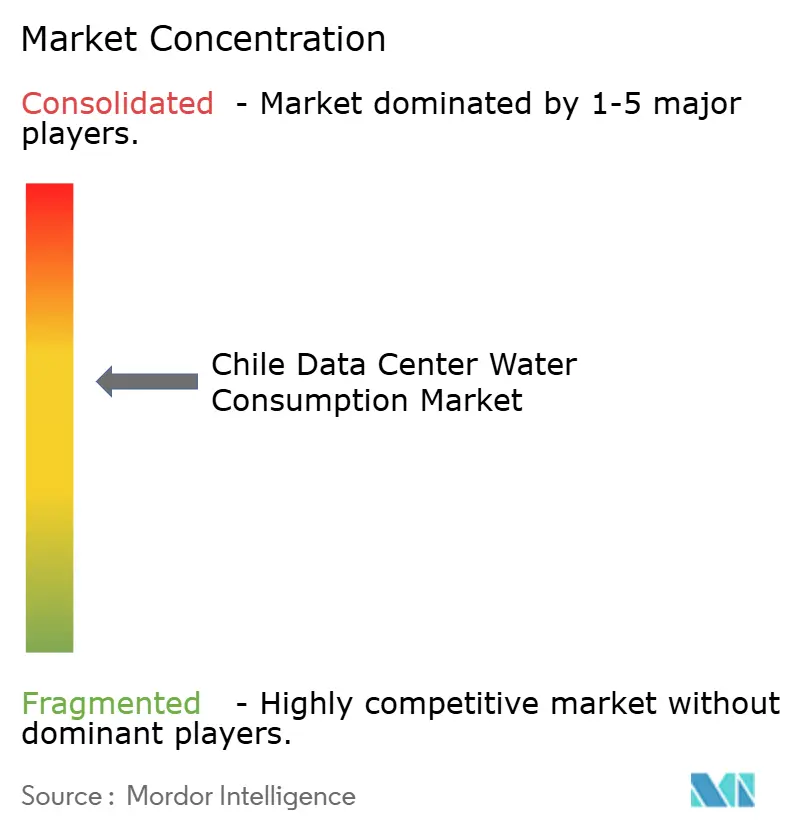

Der Markt für den Wasserverbrauch von Rechenzentren in Chile weist eine moderate Konzentration auf, wobei Hyperscaler und globale Colocation-Marken den Raum mit regionalen Telekommunikationsbetreibern teilen. Amazons Plattform mit 4 Milliarden USD übertrifft Wettbewerber in Bezug auf die Größe, doch Googles Entscheidung, seine Quilicura-Einrichtung zu pausieren und rund um eine ultraniederige Wasserkühlung neu zu gestalten, setzt einen Maßstab für verantwortungsvolles Handeln. Equinix' Übernahme des Entel-Portfolios für 705 Millionen USD erweiterte sofort seinen Fußabdruck und erschloss Kapital für die Nachrüstung von Kühltürmen mit Recyclingwasseranlagen. Oracles Zwei-Regionen-Strategie zeigt Compliance-Agilität, da beide Standorte Konzessionen gesichert haben, die nicht trinkbare und entsalzte Einsatzstoffe kombinieren und so den Betrieb vor kommunaler Rationierung absichern.

Die technologische Differenzierung intensiviert sich, da Nvidia-basierte KI-Cluster proliferieren. Betreiber, die Direkt-zu-Chip-Lösungen und Abwärmerückgewinnung in Aquakultur- oder Fernwärmekreisläufe integrieren können, gewinnen Wettbewerbsspielraum. AWS' globales Engagement für wasserpositiven Betrieb bis 2030 verdeutlicht, wie Transparenz bei Verbrauchskennzahlen zu einer vertraglichen Notwendigkeit wird.

Zusammenfassend lässt sich sagen, dass nachhaltige Wasserdesigns nicht nur als Qualifikationsmerkmal für eine Betriebsgenehmigung dienen, sondern auch als kommerzielle Differenzierungsmerkmale bei der Gewinnung von Cloud- und Colocation-Mietern, wodurch das Wassermanagement zur Wettbewerbsachse im chilenischen Markt für den Wasserverbrauch von Rechenzentren wird.

Marktführer in der Branche für den Wasserverbrauch von Rechenzentren in Chile

Google, Inc.

Equinix Inc.

Ascenty (Digital Realty Trust Inc.)

Amazon Web Services, Inc.

Entel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amazon kündigte eine Investition von 4 Milliarden USD an, um seine erste AWS-Infrastrukturregion in Chile einzurichten, wobei die Kühlung so konzipiert wurde, dass Wasser nur 4 % der Betriebsstunden durch fortschrittliche Luftsysteme und nicht trinkbare Quellen genutzt wird.

- Dezember 2024: Chiles Ministerium für Wissenschaft, Technologie, Wissen und Innovation startete den Nationalen Rechenzentrumsplan mit einem Investitionsziel von 2,5 Milliarden USD und verankerte Wasserhaltigkeitskriterien in Umweltverträglichkeitsprüfungen.

- September 2024: Google pausierte seinen Quilicura-Bau, um die Kühlung neu zu gestalten, nachdem ein Gericht eine Klimafolgenanalyse für Grundwasserentnahmen verlangte.

- Juli 2024: AWS erhielt die Umweltgenehmigung für seine zweite chilenische Einrichtung, einschließlich geschlossener Flüssigkühlkreisläufe und 100-prozentiger Deckung durch erneuerbare Energien.

Berichtsumfang des Marktes für den Wasserverbrauch von Rechenzentren in Chile

Die Studie untersucht die kritischen Anwendungen von Wasser in großen Rechenzentren, einschließlich Kühlung und Stromerzeugung. Sie umfasst wichtige Anwendungen basierend auf dem Wasserverbrauch in Rechenzentren und quantifiziert den Gesamtwasserverbrauch in Milliarden Litern nach Regionen. Die Studie identifiziert auch zugrunde liegende Trends und Entwicklungen, die von führenden Branchenrechenzentrumsoperatoren konzipiert wurden.

Der Markt für den Wasserverbrauch von Rechenzentren in Chile ist in Segmente unterteilt, basierend auf der Wasserversorgung (Trinkwasser, Nicht-Trinkwasser und andere alternative Quellen), dem Rechenzentrumstyp (Unternehmensrechenzentrum, Colocation und Cloud-Dienstleister), der Rechenzentrumsgröße (Mega, Massiv, Groß, Mittel und Klein) und der Region (Nordchile, Zentralchile, Südchile). Der Bericht liefert Marktgröße und Prognosen für all diese Segmente, gemessen in Volumen (Milliarden Liter).

| Trinkwasser |

| Nicht-Trinkwasser / Grauwasser |

| Alternative Quellen |

| Unternehmensrechenzentrum |

| Colocation |

| Cloud-Dienstleister |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| Nordchile |

| Zentralchile |

| Südchile |

| Nach Wasserversorgungsquelle | Trinkwasser |

| Nicht-Trinkwasser / Grauwasser | |

| Alternative Quellen | |

| Nach Rechenzentrumstyp | Unternehmensrechenzentrum |

| Colocation | |

| Cloud-Dienstleister | |

| Nach Rechenzentrumsgröße | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein | |

| Nach Region (Chile) | Nordchile |

| Zentralchile | |

| Südchile |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für den Wasserverbrauch von Rechenzentren in Chile?

Der Markt für den Wasserverbrauch von Rechenzentren in Chile umfasst im Jahr 2025 13,46 Milliarden Liter und wird voraussichtlich bis 2030 rasch auf 31,80 Milliarden Liter wachsen.

Welches Wasserquellensegment wächst am schnellsten?

Alternative Quellen, darunter vor allem entsalztes Meerwasser und recyceltes Grauwasser, expandieren mit einer CAGR von 21,43 % und spiegeln die Branchenwende zur Nachhaltigkeit wider.

Wie wirkt sich die KI-Einführung auf den Wasserbedarf in chilenischen Rechenzentren aus?

Hochdichte KI-Racks erfordern Flüssigkühlung, die zwar thermisch effizienter ist, aber dennoch zum Gesamtwasserbedarf beiträgt; Betreiber gleichen dies durch den Einsatz geschlossener Kreislaufsysteme und nicht trinkbarer Versorgungsquellen aus.

Warum ist Nordchile für künftige Rechenzentrumsbauten wichtig?

Die wachsende Entsalzungsinfrastruktur der Region, hohe Solarressourcen und Pipelines des Bergbausektors bieten skalierbare nicht trinkbare Wasserversorgung und erneuerbare Energie, die Hyperscale-Projekte anziehen.

Seite zuletzt aktualisiert am: