Chile Kurier-, Express- und Paketmarkt (CEP) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

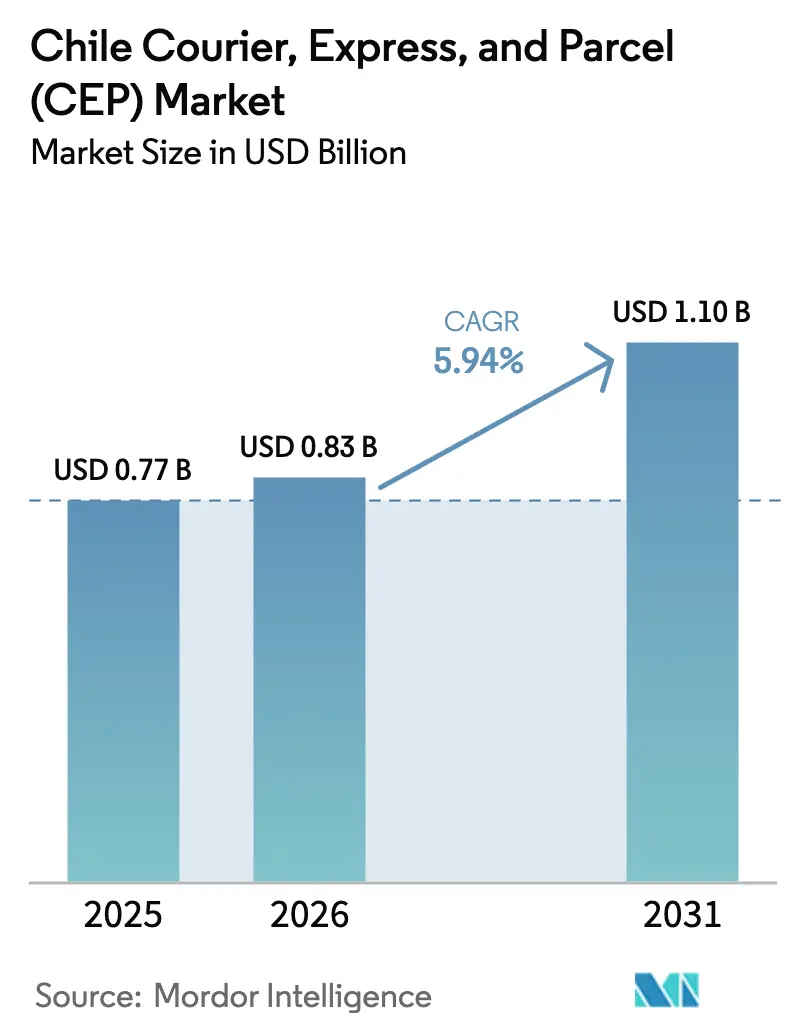

| Marktgröße im Basisjahr (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chile Kurier-, Express- und Paketmarkt (CEP) – Analyse von Mordor Intelligence

Die Größe des Chile Kurier-, Express- und Paketmarkts (CEP) wird voraussichtlich von 0,77 Milliarden USD im Jahr 2025 und 0,83 Milliarden USD im Jahr 2026 auf 1,10 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,94 % zwischen 2026 und 2031 entspricht. Steigende Volumina im Abonnement-Commerce, Anreize für Elektrofahrzeuge im Jahr 2025 und die Express-Ersatzteilnachfrage aus digitalisierten Bergbaubetrieben verändern die Wettbewerbsökonomie, während Lohnverhandlungen, steigende CO₂-Steuern und Paketzustellbetrug die Betriebskosten in die Höhe treiben. Betreiber mit modernen API-Systemen, die Tracking-Ausfälle eliminieren, gewinnen Marktanteile von den 60 % der Anbieter, die noch veraltete Systeme betreiben, während öffentlich-private Abgabe-/Abholpunkt-Partnerschaften (PUDO), wie die Einführung autonomer Schließfächer der Metro de Santiago, die Verluste durch fehlgeschlagene Zustellungen um bis zu 70 % reduzieren. Staatliche Subventionen, die 40 % der Anschaffungskosten für Elektrotransporter abdecken, sowie beschleunigte Abschreibungen senken die Gesamtbetriebskosten um etwa 25 % gegenüber Dieselflotten und treiben die frühe Elektrifizierung in Santiago voran.

Wichtigste Erkenntnisse des Berichts

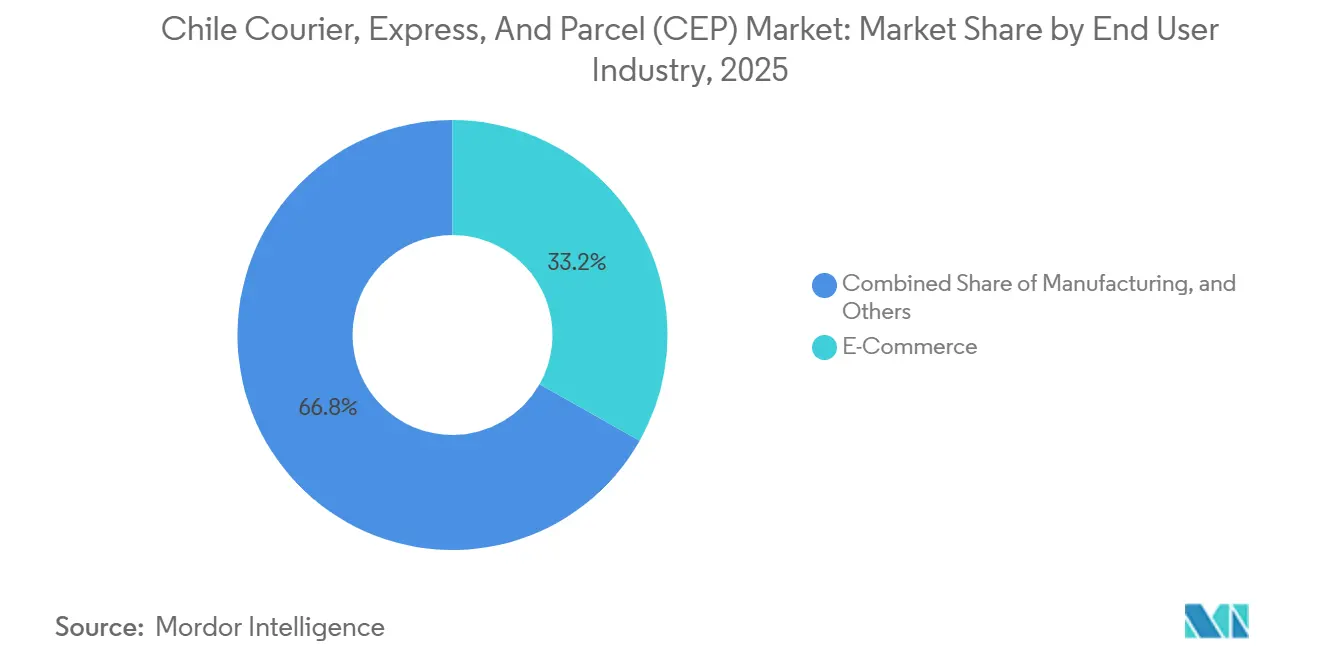

- Nach Endnutzer entfiel im Jahr 2025 ein Marktanteil von 33,18 % des Chile Kurier-, Express- und Paketmarkts auf den E-Commerce, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen wird.

- Nach Zielort entfielen im Jahr 2025 63,95 % der Marktgröße des Chile Kurier-, Express- und Paketmarkts auf Inlandssendungen, während internationale Sendungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen werden.

- Nach Modell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 62,03 % am Chile Kurier-, Express- und Paketmarkt und verzeichnet die höchste prognostizierte CAGR von 7,72 % bis 2031.

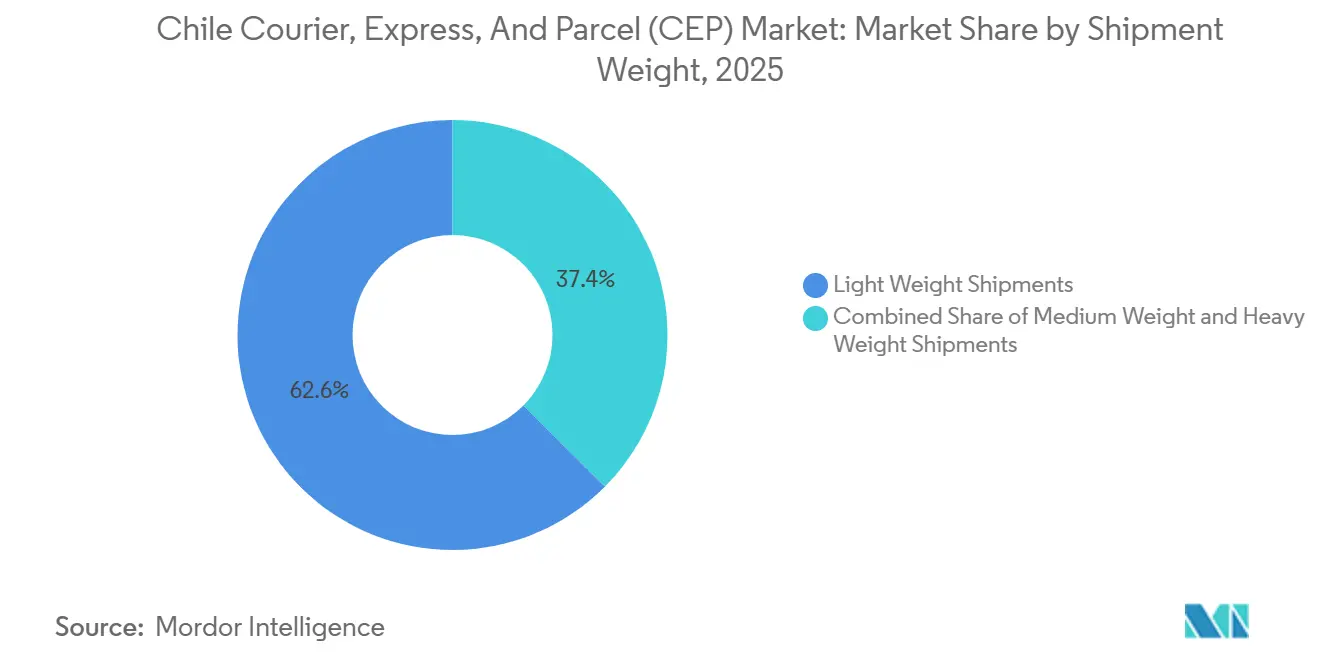

- Nach Sendungsgewicht dominierten im Jahr 2025 leichte Pakete unter 5 kg mit einem Anteil von 62,56 % an der Marktgröße des Chile Kurier-, Express- und Paketmarkts und werden voraussichtlich bis 2031 mit einer CAGR von 6,53 % wachsen.

- Nach Liefergeschwindigkeit werden Expressdienste voraussichtlich mit einer CAGR von 6,81 % über 2026–2031 wachsen, obwohl Nicht-Express-Dienste im Jahr 2025 einen Anteil von 75,20 % hielten.

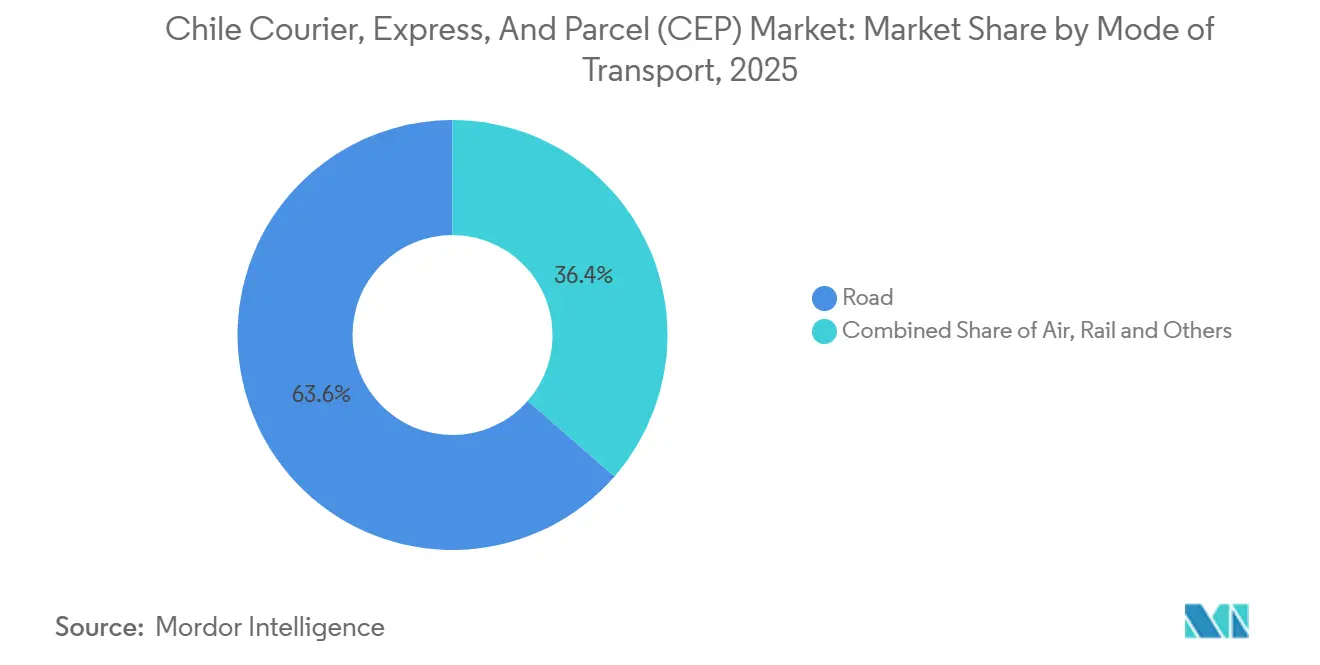

- Nach Transportmittel behielt der Straßentransport im Jahr 2025 einen Anteil von 63,57 % an der Marktgröße des Chile Kurier-, Express- und Paketmarkts, während der Lufttransport aufgrund hochwertiger verderblicher Waren und dringender Bergbaufracht mit einer CAGR von 6,00 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Chile Kurier-, Express- und Paketmarkt (CEP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im Abonnement-Commerce steigert wiederkehrende Paketvolumina | +1.4% | Städtische Zentren, hauptsächlich Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Elektro-Logistik senken Betriebskosten | +1.1% | National, mit früher Einführung in der Metropolregion Santiago | Kurzfristig (≤ 2 Jahre) |

| Same-Day-Ersatzteilnachfrage aus digitalisierten Bergbaubetrieben | +0.8% | Nördliche Bergbauregionen, insbesondere Antofagasta, Atacama | Mittelfristig (2–4 Jahre) |

| Anstieg der Tele-Pharma-Kühlketten-Hauslieferungen nach der Reform 2024 | +0.9% | National, mit Konzentration in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Einführung autonomer Schließfächer der Metro de Santiago, Erweiterung des PUDO-Netzwerks | +0.6% | Metropolregion Santiago, Ausweitung nach Valparaíso | Mittelfristig (2–4 Jahre) |

| LATAM Cargo Spät-Abgabe-Korridor erschließt höherwertige Exporte | +0.5% | Exportregionen, insbesondere die zentralen Agrartäler | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im Abonnement-Commerce steigert wiederkehrende Paketvolumina

Abonnementmodelle wurden 2024 von 18 % der chilenischen Online-Käufer genutzt und schufen vorhersehbare Sendungsströme, die es Betreibern ermöglichten, die Routendichte zu erhöhen und die Stückkosten um 20–25 % zu senken. Beauty-, Lebensmittel- und Haustierpflegepakete machen 65 % dieser Volumina aus. Das hohe Abwanderungsrisiko bei fehlgeschlagenen Lieferungen veranlasst Spediteure, Echtzeit-Benachrichtigungen und PUDO-Schließfächer einzuführen, wodurch die Kosten für fehlgeschlagene Zustellungen von 8–12 USD auf 1,50–2,00 USD gesenkt werden. Vorhersehbare Volumina schärfen auch die Bestandsplanung und verkürzen die Zykluszeiten der Fulfillment-Center um 30–40 %[1]Blink Charging, "Blink en 2024: ¡Grandes logros y avances en la movilidad eléctrica en Latam!," blinkcharging.com.

Staatliche Anreize für Elektro-Logistik senken Betriebskosten

Die Regelung von 2025 sieht einen Kaufkredit von 40 % sowie beschleunigte Abschreibungen vor, wodurch die Fünfjahres-Betriebskosten von Elektrotransportern im Vergleich zu Diesel um etwa 25–30 % sinken. Santiago plant außerdem bis Ende 2026 500 Schnellladestationen, was das Ökosystem für die Flottenelektrifizierung stärkt. Da Kraftstoff und Wartung in der Regel 35–40 % der Betriebskosten von Kurierdiensten ausmachen, bieten Elektrofahrzeuge erhebliche langfristige Einsparungen und eine größere Kostenstabilität. Die Einführung bleibt jedoch ungleichmäßig, da kleinere Betreiber mit hohen Anschaffungskosten von 45.000–55.000 USD und begrenzter Ladeinfrastruktur in ländlichen Gebieten konfrontiert sind. Größere Flotten sind besser positioniert, um den Übergang anzuführen, während eine breitere Akzeptanz von verbesserten Finanzierungsoptionen und einer weiteren Ausweitung der Ladenetze abhängen wird[2]Ministerio de Energía, "Electric Vehicle Incentive Program 2025," energia. gob.cl.

Same-Day-Ersatzteilnachfrage aus digitalisierten Bergbaubetrieben

IoT-gestützte Bergbaubetriebe sind bereit, Preisaufschläge von 200–300 % zu zahlen, um Ausfallzeiten zu minimieren, die schätzungsweise 1–2 Millionen USD pro Tag kosten können. Als Reaktion darauf setzen Kurierdienste zunehmend auf Vorratshaltungsstrategien und bieten garantierte Lieferfenster von vier bis sechs Stunden an, was ihnen ermöglicht, Bruttomargen von 45–50 % zu erzielen – deutlich höher als die für Standardpakete typischen 15–20 %. Dieses hochwertige Logistikmodell erfordert jedoch erhebliche Betriebskapitalbindungen von 2–5 Millionen USD pro Kunde, um die Lagerbereitschaft aufrechtzuerhalten. Für kritische Komponenten mit einem Wert von über 50.000 USD verlassen sich Anbieter häufig auf spezialisierte Lösungen wie den Hubschraubertransport, um eine schnelle Lieferung zu gewährleisten. Obwohl kapitalintensiv, verdeutlicht dieses Segment einen Wandel hin zu premiumorientierten, servicegetriebenen Logistiklösungen, bei denen Zuverlässigkeit und Geschwindigkeit deutlich höhere Erträge erzielen.

Anstieg der Tele-Pharma-Kühlketten-Hauslieferungen nach der Reform 2024

Die obligatorische Versicherungsdeckung für Fernverschreibungen führte 2025 zu einem Anstieg der Tele-Pharmazie-Konsultationen um 180 %. Allerdings sind nur 15–20 % der Logistikanbieter in der Lage, die erforderlichen Kühlkettenbedingungen von 2–8 °C einzuhalten, was konformen Flotten ermöglicht, Premiumpreise von 8–12 USD pro Lieferung zu verlangen – deutlich über dem Standardpaketpreis. Die Unterstützung dieser Fähigkeit erfordert spezialisierte Investitionen, darunter Kühlfahrzeuge im Wert von 25.000–35.000 USD und fortschrittliche Temperaturüberwachungssysteme. Obwohl das Segment ein starkes Margenpotenzial bietet, erfordert es auch strikte Compliance, operative Disziplin und konsequente Qualitätssicherung zur Erfüllung der Gesundheitsstandards[3]Ministerio de Salud, "Telemedicine and Remote Healthcare Regulations," minsal.cl.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lohndruck durch Fahrergewerkschaftsverhandlungen treibt Kosten in die Höhe | -0.7% | National, mit den stärksten Auswirkungen in Santiago und Valparaíso | Kurzfristig (≤ 2 Jahre) |

| Steigende CO₂-Steuer erhöht Dieselpreise und Zuschläge für die letzte Meile | -0.5% | National, betrifft alle dieselabhängigen Betriebe | Mittelfristig (2–4 Jahre) |

| Zunehmender Paketzustellbetrug erzwingt kostspielige sichere Zustelloptionen | -0.4% | Städtische Gebiete, insbesondere die Metropolregion Santiago | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Legacy-API-Integration verursachen Tracking-Ausfälle und SLA-Strafen | -0.3% | National, betrifft Betreiber mit veralteten Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohndruck durch Fahrergewerkschaftsverhandlungen treibt Kosten in die Höhe

Zwischen 2024 und 2026 abgeschlossene Tarifverträge erhöhten die Löhne um 12–15 % und steigerten die Überstundenzuschläge, wodurch die Gesamtlohnkosten um bis zu 22 % stiegen. Als Reaktion darauf setzen Kurierdienste Routenoptimierungstools ein, die die Liefereffizienz verbessern, die Abgaben pro Stunde um 15–20 % steigern und steigende Kosten teilweise ausgleichen. Die breitere Einführung von Automatisierung bleibt jedoch eingeschränkt, da regulatorische Hürden den Einsatz autonomer Fahrzeuge weiterhin begrenzen. Infolgedessen setzt der Sektor stärker auf schrittweise Produktivitätssteigerungen und technologiegestützte Planung als auf vollständige Automatisierung, um den Kostendruck zu bewältigen.

Steigende CO₂-Steuer erhöht Dieselpreise und Zuschläge für die letzte Meile

Die CO₂-Abgabe soll von 5 USD pro tCO₂ im Jahr 2024 auf 35 USD bis 2030 steigen, was die Dieselkosten jährlich um schätzungsweise 8–10 % erhöht. Dies schafft einen wachsenden Kostenvorteil für städtische Betreiber, die Elektrofahrzeuge einsetzen und im Vergleich zu Dieselflotten Einsparungen von rund 20–25 % erzielen können. Regionale und Fernstreckenrouten werden jedoch kurzfristig voraussichtlich weitgehend dieselabhängig bleiben, da die Ladeinfrastruktur außerhalb der Großstädte noch begrenzt ist und vor 2028 kaum nennenswert ausgebaut werden dürfte. Diese Divergenz verstärkt einen zweistufigen Übergang, bei dem städtische Netze schneller elektrifizieren, während ländliche Betriebe aufgrund von Infrastrukturengpässen zurückbleiben[4]Ministerio de Hacienda, "Carbon Tax Implementation Framework," hacienda.cl .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Premium-Gesundheitslogistik gewinnt an Dynamik

Bis 2025 entfielen 33,18 % des Marktanteils des Chile Kurier-, Express- und Paketmarkts auf den E-Commerce, während das Gesundheitssegment bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen wird.

Spezialisierte Flotten erzielen 8–12 USD pro medizinischer Lieferung gegenüber 3–5 USD für Standard-E-Commerce, indem sie Temperaturprotokollierung und die Einhaltung der Norma Técnica 151 nutzen. Bergbau-Ersatzteilkurierdienste sichern trotz geringerer Volumina Aufschläge von 200–300 % und verbessern die gemischten Margen für diversifizierte Spediteure. Betreiber, die Kühlkettenkapazitäten außerhalb der Spitzenzeiten mehrfach nutzen können, reduzieren die Anlagenleerlaufzeit und verteidigen ihre Erträge, während reine E-Commerce-Kurierdienste das Risiko der Kommoditisierung eingehen.

Nach Zielort: Internationale Pakete überholen das Inlandsplateau

Der Inlandsservice machte 2025 noch 63,95 % der Marktgröße des Chile Kurier-, Express- und Paketmarkts aus, aber internationale Sendungen werden aufgrund hochwertiger verderblicher Waren und durch das CPTPP geförderter KMU-Exporte mit einer CAGR von 6,15 % wachsen. Der Marktanteil des Chile Kurier-, Express- und Paketmarkts für grenzüberschreitende Sendungen steigt, da Spät-Abgabe-Luftkorridore reifen.

Internationale Aktivitäten konzentrieren sich in der Nähe der Flughäfen Santiago und Valparaíso und erfordern Zollkenntnisse und Kühlketten-Staging. Umgekehrt verlangsamt sich das Inlandswachstum, da die städtische E-Commerce-Durchdringung nahezu gesättigt ist, was Spediteure dazu veranlasst, die Servicequalität zu verbessern, anstatt Volumina zu jagen.

Nach Liefergeschwindigkeit: Express veredelt den Umsatzmix

Während Nicht-Express-Dienste den Markt mit einem Anteil von 75,20 % am Chile Kurier-, Express- und Paketmarkt im Jahr 2025 weiterhin dominierten, wird das Expresssegment voraussichtlich mit einer CAGR von 6,81 % wachsen, angetrieben durch zeitkritische Nachfrage aus dem Bergbau- und Gesundheitssektor. Höhere Margen in der Expresslogistik ermöglichen es Anbietern, in Premium-Fähigkeiten wie dedizierte Luftfrachtkapazitäten und fortschrittliche Echtzeit-Tracking-Systeme zu investieren.

Im Gegensatz dazu arbeiten Economy-Dienste mit deutlich geringeren Margen und konzentrieren sich auf Kosteneffizienz und hohe Sendungsvolumina statt auf Geschwindigkeit. Der wachsende Bedarf an schneller Lieferung kritischer Güter, einschließlich medizinischer Versorgungsgüter und Bergbauausrüstung, beschleunigt den Wandel hin zu Expresslösungen.

Nach Sendungsgewicht: Leichte Pakete treiben die Dichtewirtschaft an

Pakete unter 5 kg hielten 2025 einen Anteil von 62,56 % an der Marktgröße des Chile Kurier-, Express- und Paketmarkts und werden voraussichtlich mit einer CAGR von 6,53 % wachsen. Die hohe Dichte ermöglicht es Elektrotransportern, 150–200 Artikel zu laden, was mit den Nutzlastgrenzen der Batterien übereinstimmt und die Skalierbarkeit der Marktgröße des Chile Kurier-, Express- und Paketmarkts bei geringeren Emissionen unterstützt.

Mittel- und Schwersendungen bleiben für Industriekunden entscheidend, erfordern jedoch Hebebühnenausrüstung und Zwei-Personen-Besatzungen, was Betreiber zu einer expliziten Gewichtsklassenpreisgestaltung veranlasst.

Nach Transportmittel: Luftfracht erreicht neue Höhen

Der Straßentransport behielt 2025 einen dominanten Anteil von 63,57 %, steht jedoch weiterhin unter Kostendruck durch steigende Dieselsteuern. Inzwischen wird für Luftsendungen eine CAGR von 6,00 % prognostiziert, unterstützt durch eine steigende Nachfrage nach dem Transport verderblicher Waren und zeitkritischer Ersatzteile, die auf Bauchraum-Kapazitäten in Passagierflugzeugen angewiesen sind.

Mit zunehmenden Handelsvolumina und steigenden Dringlichkeitsanforderungen wird die Abhängigkeit von der Luftlogistik voraussichtlich zunehmen, insbesondere für hochwertige und empfindliche Güter. Die Verfügbarkeit von Bauchraum-Kapazitäten bleibt jedoch eng an die Erholung des Passagierflugverkehrs geknüpft, was die Kapazitäten in Zeiten begrenzten Luftverkehrs einschränken kann. Diese Dynamik könnte Logistikanbieter dazu veranlassen, in dedizierte Frachtflugzeuge zu investieren, um ein gleichbleibendes Serviceniveau zu gewährleisten.

Nach Modell: B2C dominiert durch wiederkehrenden Commerce

Im Jahr 2025 entfielen 62,03 % des Marktes auf das B2C-Segment, das voraussichtlich mit der höchsten Rate wachsen wird, mit einer CAGR von 7,72 %, angetrieben durch eine stetige Nachfrage aus wiederkehrenden Abonnementpaketen. Eine erhöhte Schließfachdichte ermöglicht kosteneffiziente hybride Abgabelösungen und senkt die Kosten pro Paket auf 1,50–2,00 USD.

B2B-Sendungen bleiben für die Nachversorgung von Bergbau- und Pharmakliniken relevant, wachsen jedoch langsamer. C2C stabilisiert sich nach den pandemiebedingten Spitzen, wobei die Komplexität der Rückwärtslogistik Nischeneinnahmen bietet, wenn Spediteure intelligente Rückgabeportale integrieren.

Geografische Analyse

Die Metropolregion Santiago machte 2025 etwa 40 % der nationalen Paketvolumina aus, unterstützt durch ein dichtes Netz von Paketschließfächern, Pläne für 500 Schnellladestationen und eine starke Abonnement-Commerce-Aktivität. Steigende Lohnniveaus und zunehmende Betrugsfälle treiben jedoch die städtischen Betriebskosten in die Höhe und erzeugen Margendruck für Logistikanbieter. Trotz dieser Herausforderungen bleibt Santiago der zentrale Nachfragemotor, angetrieben durch hohe Verbraucherdichte und fortschrittliche Fulfillment-Infrastruktur.

Valparaíso und Concepción fungieren als wichtige sekundäre Knotenpunkte und nutzen Hafenanbindungen und industrielle Ökosysteme, um stetige B2B-Logistikströme zu unterstützen. Im Norden sind Antofagasta und Atacama stärker spezialisierte Märkte, die sich auf hochwertige, zeitkritische Bergbaukomponenten konzentrieren, wo der Lufttransport die Transitzeiten von 18–20 Stunden auf der Straße auf nur 2–3 Stunden reduziert und eine Premium-Same-Day-Lieferung ermöglicht.

Die zentralen Täler profitieren von starken Agrarexporten, insbesondere Kirschen, unterstützt durch dedizierte Luftfrachtkorridore wie LATAM Cargo. Im Gegensatz dazu stehen die südlichen Regionen vor Herausforderungen, darunter geringe Bevölkerungsdichte und klimatische Störungen, was Spediteure dazu veranlasst, Dienstleistungen 30–40 % teurer als in Santiago zu bepreisen. Gleichzeitig schafft die aufkommende ländliche Tele-Pharmazie eine inkrementelle Nachfrage nach Leichtpaketen, erfordert jedoch subventionierte Kühlkettenlogistik, um wirtschaftlich tragfähig zu bleiben.

Wettbewerbslandschaft

Die chilenische Kurier-, Express- und Paketbranche weist eine moderate Konzentration auf. Chilexpress und Correos de Chile verankern nationale Netzwerke, während DHL, FedEx und UPS auf globale Reichweite und Gesundheitskompetenz setzen. Blue Express nutzt die Unterstützung von Empresas Copec, um API-reiche Plattformen zu integrieren; die im Februar 2025 geschlossene Allianz mit Reversso und Uber Direct verkürzte die Zykluszeiten in der Rückwärtslogistik um 30–40 %.

Digital-native Neueinsteiger positionieren sich rund um nahtlose Marktplatz-Plugins und gewinnen E-Commerce-Händler, die von den Datenlücken der Legacy-Spediteure frustriert sind. Akteure, die in Elektrofahrzeugflotten investieren, nutzen die Anreize von 2025, um einen städtischen Kostenvorteil von 25–30 % zu erzielen, während dieselgebundene Wettbewerber steigende CO₂-Steuern und Kraftstoffzuschläge absorbieren. Kühlkettenkompetenz differenziert DHL, Redmegacentro und UPS nach Netzwerk-Upgrades von 15 Millionen USD im Jahr 2025.

Die geografische Spezialisierung setzt sich fort: Correos de Chile nutzt seinen staatlichen Fußabdruck für landesweite Schließfächer, DSV konsolidiert den grenzüberschreitenden E-Commerce nach der Schenker-Integration, und FedEx zielt mit 4–6-Stunden-Garantien auf die Bergbau-Schnelllieferung ab. Kooperative Routenteilung und API-Verbund könnten für kleinere Regionalanbieter als Weg zur Wahrung ihrer Relevanz entstehen.

Marktführer im Chile Kurier-, Express- und Paketmarkt (CEP)

Chilexpress

Correos de Chile

DHL Group

FedEx

Empresas Copec SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Starken fügte durch eine strategische Vereinbarung mit Autoplanet und Agroplanet 86 neue Abgabe- und Abholpunkte hinzu und erweiterte damit seine physischen Kontaktpunkte.

- Oktober 2025: Chilexpress schloss eine Partnerschaft mit Shell Chiles Enex, um automatisierte „Drop Off”-Module für den Paketversand und die Rückgabe in Shell-Convenience-Stores einzusetzen (zunächst 14 Standorte in der Metropolregion Santiago) mit Plänen zur nationalen Ausweitung.

- Oktober 2025: Blue Express (Teil von Empresas Copec) startete einen Investitionsplan über 100 Millionen USD mit dem Ziel, die Kapazität zu verdoppeln, intelligente Schließfächer zu installieren und die Vertriebskapazitäten und -zentren national auszubauen.

- Februar 2025: Blue Express ging eine Partnerschaft mit Reversso und Uber Direct für Zwei-Stunden-E-Commerce-Rücksendungen in Santiago ein und senkte die Kosten pro Rücksendung um 30–40 %.

Berichtsumfang des Chile Kurier-, Express- und Paketmarkts (CEP)

| Inland |

| International |

| Express |

| Nicht-Express |

| Unternehmen-zu-Unternehmen (B2B) |

| Unternehmen-zu-Verbraucher (B2C) |

| Verbraucher-zu-Verbraucher (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Unternehmen-zu-Unternehmen (B2B) |

| Unternehmen-zu-Verbraucher (B2C) | |

| Verbraucher-zu-Verbraucher (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Sie erfassen die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, d. h. Unternehmen-zu-Unternehmen (B2B) und Unternehmen-zu-Verbraucher (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschoben) sowie Express-Paketzustelldiensten (Tages-Express und Zeit-Express), (4) Inlands- sowie internationalen Sendungen.

- Demografie - Zur Analyse des gesamten adressierbaren Marktbedarfs wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er zeigt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie weitere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, d. h. Unternehmen-zu-Unternehmen (B2B) und Unternehmen-zu-Verbraucher (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschoben) sowie Express-Paketzustelldiensten (Tages-Express und Zeit-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an den Verbraucher zu bringen. Dazu gehören die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Distribution.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung von Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogrammen sowie (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gesundheitsakteure (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Versorgungsmaterialien beteiligt sind (chirurgische Versorgungsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung). Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierpreise usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von Haupthäfen umgeschlagenen Container und Tonnage der von Hauptflughäfen umgeschlagenen Fracht in diesem Branchentrend analysiert und dargestellt.

- Internationaler Expressdienstmarkt - Der internationale Expressdienstmarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP). Die betrachteten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms in der Lieferkette, ermöglichen die rechtzeitige Lieferung von Fertigwaren an Distributoren oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungssektors (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Versorgungsgüter und Dokumente zu und von diesen Branchen, wie dem Transport von Ausrüstung oder Ressourcen sowie dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche sowie der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP). Die betrachteten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Distributoren/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlöse - Die Segmenterlöse wurden für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Sie beziehen sich auf die marktspezifischen Erlöse des Kurier-, Express- und Paketmarkts (CEP), die das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), historisches und prognostiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Die betrachteten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Transport von Gütern auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umschlagszeit zu erzielen. |

| Rücktransport | Der Rücktransport ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein wichtiger Faktor, angesichts der Angebots-/Containerknappheit in den verschiedenen Regionen, was zu Kostensteigerungen und einer nicht optimierten Gewinnerzielung führt. Im Allgemeinen bieten Spediteure Rabatte auf den Rücktransport an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief | Ein Frachtbrief ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Allgemeinen enthält er (i) Art, Menge und andere Spezifikationen der beförderten Güter, (ii) Zielort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hausfrachtbrief ein Dokument, das von einem Spediteur oder einem Nicht-Schiff-betreibenden Gemeinschaftsspediteur ausgestellt wird, um den Empfang von Sendungen zu bestätigen (an einen Versender). Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterfrachtbrief involviert sein, der eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) ist und vom Spediteur an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Sie umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkerkraftstoff technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Er hat seinen Namen von den Behältern auf Schiffen und in Häfen, in denen er gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkerkraftstofftanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung, (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Versorgungsgüter aufzunehmen, (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtpreise bedeutsam, da Bunkerbeiträge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Commerce (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Verwendung des Webs als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch als Peer-to-Peer-Commerce bekannt, sind (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar „Flotten” von Fahrern für Unternehmen an. |

| Kurierdienst | Ein Unternehmen, das Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Tür-zu-Tür-Abholung und Zustellung von Waren oder Dokumenten, national oder international, auf kommerzieller Vertragsbasis. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation von ein- und ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die in den jeweiligen Ländern zugelassenen Fahrzeuge beschränken, und manchmal auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Die Erstmeilenlieferung bezieht sich auf (i) die erste Phase des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letztmeilenlieferung | Die Letztmeilenlieferung bezieht sich auf den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Zielort bewegt wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilen-, Mittelmeilen- und Letztmeilenlieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchrunde | Eine Milchrunde ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Eine Milchrunde kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrländerkonsolidierung | Die Mehrländerkonsolidierung ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen aufzubauen. Die Mehrländerkonsolidierung eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren Frachtpreisen für vollständige Containerladungen profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einer breiteren Palette von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprung kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch die Mehrländerkonsolidierung bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen