Brasilien Kurier-, Express- und Paketmarkt (CEP) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

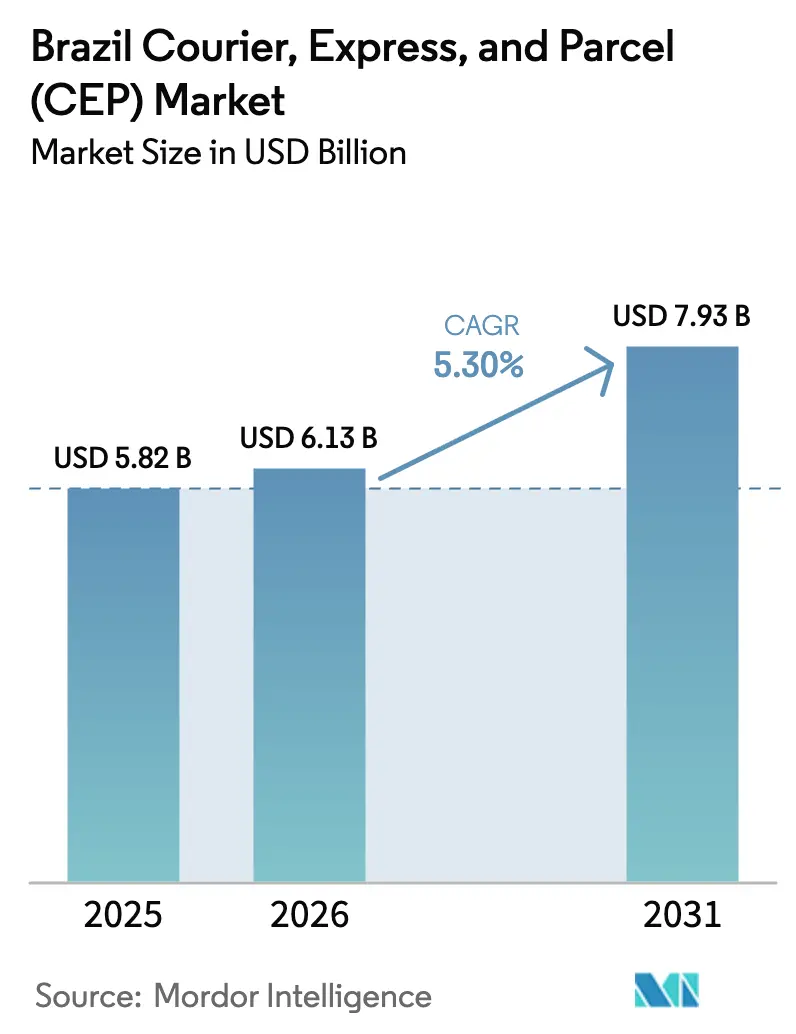

| Marktgröße im Basisjahr (2025) | 5.82 Milliarden US-Dollar |

| Marktgröße (2026) | 6.13 Milliarden US-Dollar |

| Marktgröße (2031) | 7.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

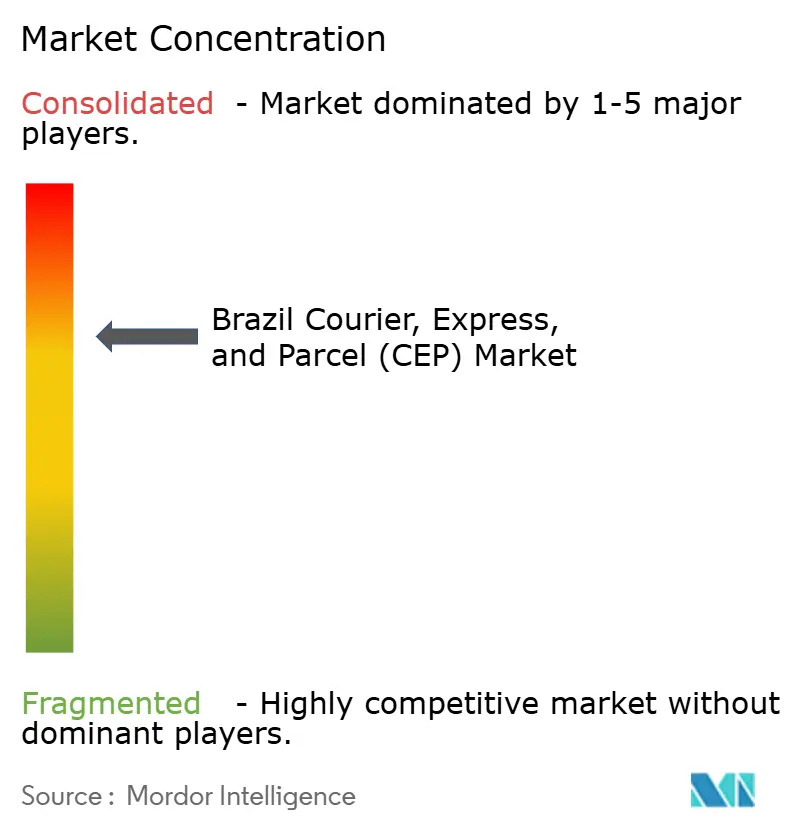

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Kurier-, Express- und Paketmarkt (CEP) – Analyse von Mordor Intelligence

Die Größe des brasilianischen Kurier-, Express- und Paketmarkts (CEP) wird voraussichtlich von USD 5,82 Milliarden im Jahr 2025 auf USD 6,13 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,30 % über den Zeitraum 2026–2031 USD 7,93 Milliarden erreichen. Eine stark zunehmende Nutzung des digitalen Handels, eine wachsende Reichweite des Sofortzahlungssystems PIX sowie beständige Bundesausgaben für die Logistikinfrastruktur stützen den Wachstumsausblick. Explodierende B2C-Paketsendungen, die steigende Akzeptanz von Same-Day-Optionen in Tier-1-Städten und eine zunehmende Verlagerung hin zu Omnichannel-Einzelhandelsformaten verstärken gemeinsam Upgrades der Servicemixe bei führenden Betreibern. Dedizierte Frachtflugkapazitäten, ausgebaute Kühlkettenknoten und KI-gestützte Routenplanung sind zu zentralen Wettbewerbshebeln geworden, da Anbieter auf Volumen, Netzwerkdichte und höhere Erlöse pro Haltepunkt abzielen. Gleichzeitig hält die verschärfte regulatorische Aufmerksamkeit auf Niedrigwertimporte und volatile Kraftstoffabgaben das Margenmanagement ganz oben auf den Führungsagenden.

Wesentliche Erkenntnisse des Berichts

- Nach Zielort entfielen auf inländische Lieferungen im Jahr 2025 ein Marktanteil von 64,10 % am brasilianischen Kurier-, Express- und Paketmarkt (CEP), während internationale Pakete zwischen 2026–2031 mit einer CAGR von 5,45 % zulegen.

- Nach Liefergeschwindigkeit dominierten Nicht-Express-Dienste mit einem Anteil von 76,10 % im Jahr 2025; Express-Sendungen verzeichnen mit 6,05 % zwischen 2026–2031 die höchste prognostizierte CAGR.

- Nach Modell erfasste das Business-to-Consumer-Segment (B2C) im Jahr 2025 einen Umsatzanteil von 57,40 %, während Consumer-to-Consumer (C2C) zwischen 2026–2031 mit einer CAGR von 3,15 % expandiert.

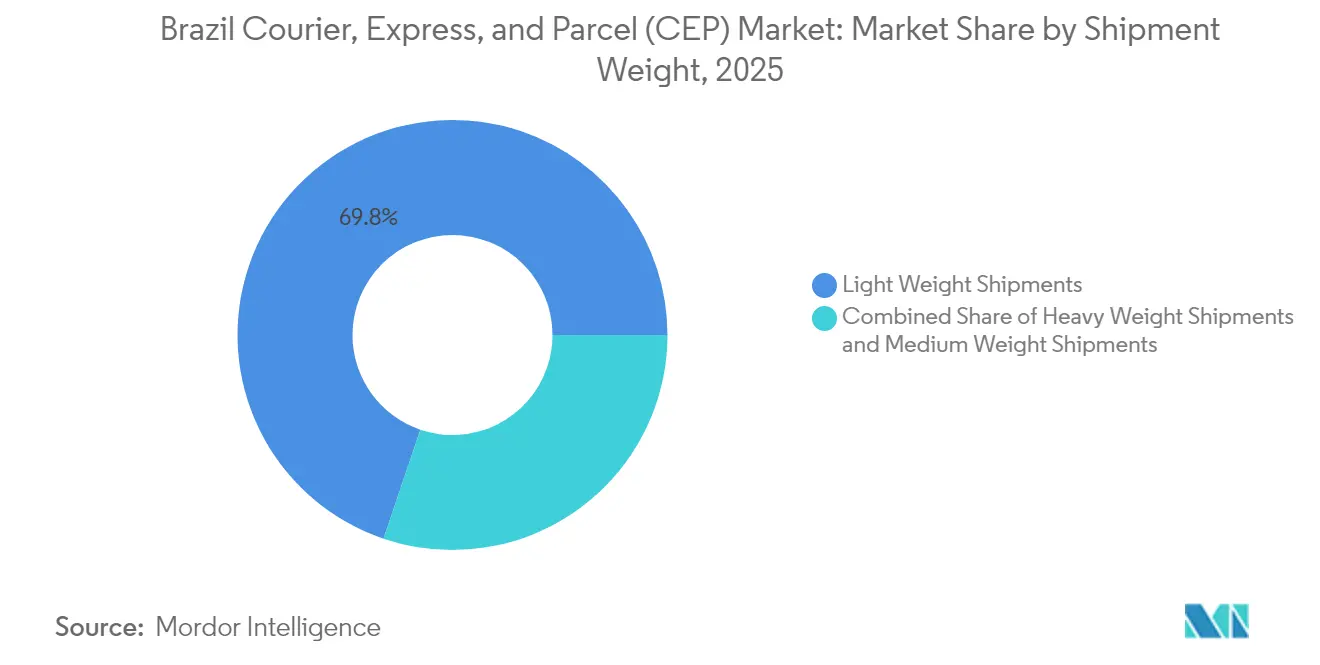

- Nach Sendungsgewicht entfielen auf Leichtsendungen im Jahr 2025 ein Anteil von 69,80 %, und Schwersendungen wachsen zwischen 2026–2031 mit einer CAGR von 3,95 %.

- Nach Transportmodus entfiel auf die Straße im Jahr 2025 ein Anteil von 52,20 % an der Größe des brasilianischen Kurier-, Express- und Paketmarkts (CEP), während der Lufttransport zwischen 2026–2031 voraussichtlich mit 4,45 % die höchste CAGR verzeichnet.

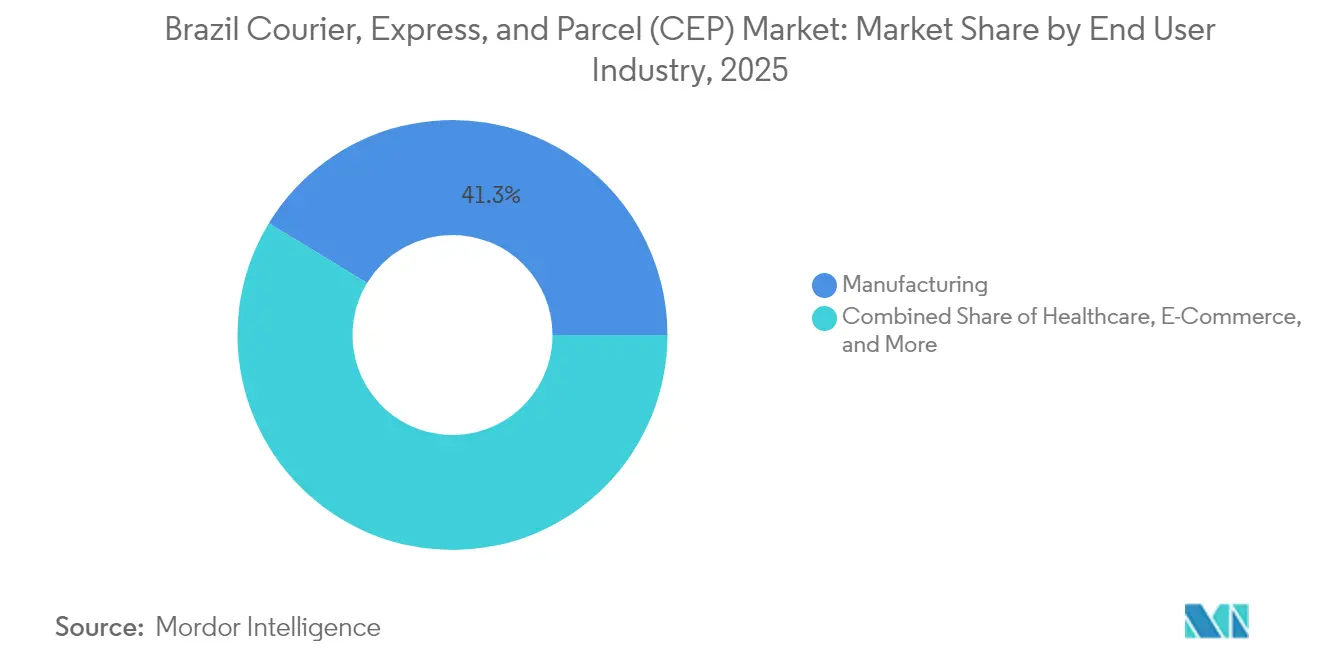

- Nach Endnutzerbranche führte die Fertigungsindustrie mit einem Umsatzanteil von 41,30 % im Jahr 2025; der E-Commerce wird zwischen 2026–2031 voraussichtlich mit einer CAGR von 5,70 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Kurier-, Express- und Paketmarkts (CEP)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosives B2C-E-Commerce-Wachstum | +1.8% | São Paulo, Rio de Janeiro, Belo Horizonte | Mittelfristig (2–4 Jahre) |

| USD-200-Milliarden-Logistikinfrastrukturprogramm des Bundes | +1.2% | Korridore Südost und Süd | Langfristig (≥4 Jahre) |

| Steigende LPI-Platzierung und Digitalisierung des Zollwesens | +0.9% | Internationale Gatewaystädte | Mittelfristig (2–4 Jahre) |

| Wachstum von Gesundheits- und Kühlkettenpaketen | +0.7% | Große Ballungsräume | Kurzfristig (≤2 Jahre) |

| PIX-Sofortzahlungsinfrastruktur | +0.6% | Urbane Zentren | Kurzfristig (≤2 Jahre) |

| Mikro-Fulfillment-Hubs der Tier-3-Ebene | +0.4% | Regionen im Landesinneren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives B2C-E-Commerce-Wachstum

Der brasilianische Online-Umsatz stieg im ersten Halbjahr 2024 um 18,7 % auf BRL 160,3 Milliarden (USD 28,66 Milliarden)[1]Brasilianischer E-Commerce-Verband, „E-Commerce-Wachstumsbericht 2024”, abcomm.org. MercadoLibre hat USD 5,8 Milliarden für 2025 eingeplant, wobei die Hälfte der Mittel für die Verdoppelung der Lagerkapazität zur Verkürzung der Lieferfenster vorgesehen ist. Mobile Endgeräte treiben 67 % der Kaufabschlüsse an, was Kurierdienste dazu veranlasst, Echtzeit-Sendungsverfolgung und flexible Zeitfensterauswahl anzubieten, die Mitfahrdienst-Schnittstellen nachahmen. Social-Commerce-Händler in Tier-2-Städten nutzen lokalisierte Lagerbestände, um die Last-Mile-Kosten um nahezu 20 % zu senken, was die C2C-Paketdichte beschleunigt. Da die Kaufabbruchrate sinkt, wenn Same-Day-Optionen angeboten werden, sichern sich Betreiber mit dynamischer Preisgestaltung für Premium-Geschwindigkeit eine höhere Auftragskonversion.

USD-200-Milliarden-Bundeslogistikinfrastrukturprogramm (2023–27)

Das Novo PAC stellt bis 2027 USD 200 Milliarden für multimodale Korridore, Hafenausbaggerung und IoT-fähige Straßenupgrades bereit[2]Bundesministerium für Infrastruktur Brasilien, „Novo PAC Projekte”, gov.br/infraestrutura. Bauarbeiten entlang der BR-381-262 in Minas Gerais zielen darauf ab, die Transitzeiten zwischen Fertigungsclustern und dem Hafen Santos um bis zu 25 % zu verkürzen. Zusätzliche asphaltierte Fahrspuren sollen die Frachtuverlässigkeit für Schwersendungen verbessern und Agrarlieferungen nach Mato Grosso unterstützen. Die Ausgaben für digitale Infrastruktur im Rahmen desselben Programms finanzieren den 5G-Ausbau entlang von Bundesstraßen und ermöglichen Echtzeit-Telematik-Uploads aus CEP-Flotten. Die Anbieter erwarten Verringerungen der Netzwerklatenzen, die Liefernachweisabläufe vereinfachen und die Verweilzeit der Fahrer an Hubs verkürzen.

Steigende LPI-Platzierung und Digitalisierung des Zollwesens (PRC-Programm)

Brasiliens Logistikleistungsindex stieg 2024 auf 3,2, gestützt durch das Remessa-Conforme-Regime, das die Zollabfertigung konformer Pakete auf Stunden statt Tage verkürzte[3]Weltbank, „Logistikleistungsindex 2024”, lpi.worldbank.org. Automatisierte Datenvoranmeldungen reduzieren manuelle Dokumentenprüfungen, während Risikoalgorithmen zollbezahlte Pakete für die Express-Freigabe separieren. Obwohl eine neue Abgabe von 20 % auf Sendungen im Wert von ≤USD 50 zusätzliche Kosten verursachte, integrierten Plattformen Steuerrechner in die Kaufabwicklung und wahrten so die Preistransparenz. Globale Händler laden nun HS-Codes vorab hoch, was Nachbearbeitungen an den Gateways Viracopos und Galeão minimiert. Spediteure berichten von 12 % weniger Streitigkeiten über Lagergebühren, seit das System im August 2024 in Betrieb gegangen ist.

Wachstum von Gesundheits- und Kühlkettenpaketen (Impfstoffe, Biologika)

Temperaturempfindliche Volumina gewannen nach COVID-19 an Bedeutung, und spezialisierte pharmazeutische Pakete erzielen nun ein 3- bis 4-faches Prämienrendite. Die Übernahme von CRYOPDP durch DHL verschaffte dem Netzwerk nach GDP zertifizierte Kapazitäten in São Paulo und Recife, wobei validierte passive Verpackungen die Haltezeit auf 120 Stunden verlängern[4]SINDUSFARMA, „Pharmazeutischer Logistikbericht 2024”, sindusfarma.org.br. Die zunehmende Nutzung von Telemedizin fördert die Versendung verschreibungspflichtiger Medikamente an häuslich betreute Patienten im Rahmen von Alterungsgesellschaftsprogrammen des Gesundheitsministeriums. Spediteure stellen Apotheker als Compliance-Beauftragte ein, um die Streckenvalidierungen zu überwachen, während ANVISA-Richtlinien den elektronischen Upload von Datenloggern bei jeder Übergabe vorschreiben. Diese Standards fördern Investitionen in Redundanzen wie Lieferwagen mit zwei Temperaturzonen und Notstromversorgung in städtischen Depots.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kraftstoffpreis- und ICMS-Volatilität | -1.1% | Fernstraßen für Langstrecken | Kurzfristig (≤2 Jahre) |

| Weniger als 13 % asphaltierter Straßenanteil | -0.8% | Bundesstaaten im Norden und Nordosten | Langfristig (≥4 Jahre) |

| Neue 20-%-Importsteuer auf Pakete im Wert von ≤USD 50 | -0.6% | Internationale Gatewaystädte | Mittelfristig (2–4 Jahre) |

| Kriminalitätsschwerpunkte für Frachtdiebstahl | -0.4% | Korridor São Paulo–Rio Grande do Sul | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kraftstoffpreis- und ICMS-Volatilität erhöht Straßenfrachtkosten

Die Dieselpreise stiegen Anfang 2025 stark an und erhöhten den Kraftstoffanteil an den Betriebskosten für Langstreckentransporte auf 40 %. Gleichzeitig erhöhten 10 Bundesstaaten den ICMS bei bundesstaatenübergreifenden Paketen von 17 % auf 20 %, was die Tarifdisparität vergrößerte und die Ratengestaltung erschwerte. Die Spediteure reagieren mit Kraftstoffzuschlagsklauseln, die wöchentlich neu festgesetzt werden, doch die Versender sperren sich gegen Weitergaben der Kostenerhöhungen. Technologische Lösungen wie dynamisches Ladelosen-Pooling und Platooning-Versuche zielen darauf ab, Leerkilometer zu reduzieren, doch ihr Amortisationshorizont bleibt ungewiss. Hohe Volatilität drängt kleinere Flotten zur Untervergabe an kapitalleichte Aggregatoren, was die Preissetzungsmacht nach oben verlagert.

Weniger als 13 % asphaltierter Straßenanteil verursacht Schwankungen bei Transitzeiten

Nur 13 % der brasilianischen Straßen sind asphaltiert, und der Anteil sinkt in Amazonas und Pará auf unter 8 %, wo Niederschläge zu Achslastbeschränkungen und Umwegen führen. In der Regenzeit verlängern sich die Lieferfenster in diesen Korridoren um 40–60 %, was Lagerbestands puffer und höhere Sicherheitsbestände in vorgelagerten Depots erzwingt. CEP-Anbieter setzen kombinierte Straße-Fluss-Routen ein, um überschwemmungsgefährdete Zonen zu umfahren, doch modale Transfers erhöhen die Handlingskosten. Die begrenzte Infrastruktur schränkt auch die Akzeptanz von Schwersendungen in Agrarbetrieben trotz robuster Gerätebedarf ein. Versender kaufen zunehmend Lieferzeit-Versicherungen, was eine weitere Kostenschicht hinzufügt, die preissensible Segmente belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce verdrängt die traditionelle Führungsposition der Fertigungsindustrie

Die Fertigungsindustrie führt mit einem Anteil von 41,30 % im Jahr 2025 weiterhin und stützt die kontinuierliche Nachfrage nach eingehenden Teilen und ausgehenden Ersatzteilen. E-Commerce-Pakete verzeichnen zwischen 2026–2031 jedoch eine CAGR von 5,70 %, da Direktverbrauchermarken sich vervielfachen. Gesundheitspakete sichern Premium-Renditen durch die Einhaltung strenger Temperaturkartierungsanforderungen und nehmen zusammen mit Telemedizinkonsultationen zu.

Finanzdienstleister setzen auf hybride digitale Abrechnungen, doch die sichere physische Zustellung von Kreditkarten bewahrt stabile Volumina. Primärindustrien – Landwirtschaft und Bergbau – bevorzugen Schwerlasttransportkorridore für Ausrüstung, wobei die Zuverlässigkeit des Service mit den Erntzyklen verknüpft ist. Der stationäre Einzelhandel strebt Omnichannel-Parität durch Click-and-Collect-Kooperationen an und sichert mittlere Volumina, die saisonale Spitzen im gesamten Netzwerk glätten.

Nach Zielort: Internationale Pakete beschleunigen trotz steuerlicher Gegenwinds

Internationale Sendungen stellen das am schnellsten wachsende Segment des brasilianischen Kurier-, Express- und Paketmarkts (CEP) dar und legen zwischen 2026–2031 mit einer CAGR von 5,45 % zu, getrieben von einer anhaltenden Nachfrage nach importierter Elektronik und Bekleidung. Der Inlandsverkehr bleibt mit einem Anteil von 64,10 % im Jahr 2025 der volumenmäßige Anker und nutzt dichte städtische Routen und etablierte Regionalhubs. Bilaterale Luftfrachtabkommen und dedizierte Frachtflugstarts durch GOL und Azul stärken die grenzüberschreitenden Vorlaufzeiten und gleichen die neue Abgabe auf Niedrigwertpakete aus.

Vereinfachte digitale Zollanmeldungen im Rahmen des PRC-Programms reduzieren die Verweildauer im Zoll und helfen Plattformen wie Shein, ihre Versprechen von der Bestellung bis zur Haustür trotz zusätzlicher Steuern einzuhalten. Währenddessen veranlasst die Sättigung im Inlandssegment in São Paulo die Betreiber, unerschlossene Korridore im Landesinneren zu erschließen, die maßgeschneiderte Abholpläne und kombinierte Lkw-Luft-Abschnitte erfordern. Internationale Akteure gründen Joint Ventures mit lokalen Spezialisten, um die ICMS-Dokumentation zu bewältigen und konforme Tür-zu-Tür-Dienste in einer einzigen Sendungsverfolgungsumgebung zu gewährleisten.

Nach Liefergeschwindigkeit: Express-Dienste gewinnen Premium-Positionierung

Express-Pakete expandieren zwischen 2026–2031 mit einer CAGR von 6,05 %, da städtische Verbraucher Planbarkeit gegenüber dem absoluten Preis schätzen, auch wenn Nicht-Express noch 76,10 % des Marktanteils am brasilianischen Kurier-, Express- und Paketmarkt (CEP) im Jahr 2025 hält. Marktplatz-Subventionen gleichen Prämiengebühren aus, wobei Betreiber Mikro-Fulfillment-Dark-Stores nutzen, um schnell drehende SKUs in der Nähe von Ballungszentren zu lagern. API-gestützte Buchungen auf Zeitfensterbasis fördern die Nutzung weiter, indem Käufer genaue Lieferfenster festlegen können.

Operativ reduziert die dynamische Routenoptimierung Leer-Lkw-Kilometer um 15 % und schließt die Kostenlücke zwischen Express- und Standardkorridoren. Ländliche Versender greifen weiterhin auf Nicht-Express-Dienste zurück aufgrund geringerer Margen, doch schrittweise Straßenverbesserungen verringern das Lieferzeit-Delta. Anbieter führen nun abgestufte Servicepakete ein – Übernacht-, Zwei-Tages- und Economy-Optionen –, die es Händlern ermöglichen, Geschwindigkeit und Kosten je Bestellung zu kombinieren.

Nach Sendungsgewicht: Leichtsendungen dominieren infolge der E-Commerce-Verschiebung

Leichtsendungen beanspruchen 2025 einen Anteil von 69,80 % und spiegeln die Dominanz kleiner Elektronikartikel, Bekleidung und Beauty-Kategorien auf großen Plattformen wider. Die Verdichtung bei leichten Artikeln ermöglicht eine höhere Stoppanzahl pro Route und steigert die Fahrerproduktivität. Schwersendungen, die zwischen 2026–2031 mit einer CAGR von 3,95 % wachsen, profitieren von der Mechanisierung an Farmtoren und industriellen Nachrüstungsprojekten, die sperrige Teile erfordern.

Intelligente Ladeplanungssoftware bündelt Stopps mit gemischtem Gewicht und macht die Lkw-Auslastung flexibler. Retourenlogistik für Leichtartikel verwendet wiederverwendbare Versandtaschen und reduziert Verpackungsabfall. Umgekehrt erfordern Schwersendungskorridore Hubwagen-Fahrzeuge und Standortbesichtigungen, was die Kosten pro Stopp erhöht, jedoch durch spezialisierte Dienstleistungen verteidigbare Erlöse bietet.

Nach Transportmodus: Lufttransport gewinnt Premium-Positionierung

Die Straße hält 2025 einen Anteil von 52,20 % am brasilianischen Kurier-, Express- und Paketmarkt (CEP) dank ihrer Reichweite, doch der Lufttransport wächst zwischen 2026–2031 mit einer CAGR von 4,45 %, angetrieben durch E-Commerce-Garantien und pharmazeutische Dringlichkeit. Azul Cargo Express fügte umgerüstete Embraer-E-195-Frachter hinzu, die Manaus-Campinas-Routen bedienen und Same-Day-Lieferungen für Städte im Norden ermöglichen.

Straßenspediteure begegnen steigenden Dieselkosten durch den Einsatz von LNG-Lkw und Platooning-Piloten und reduzieren so die Kraftstoffverbrauchsvariabilität. Schienen- und Wasserwegekapazitäten bleiben eine Nische, obwohl Schüttgutspediteure gelegentlich überdimensionierte Pakete per Schiff auf dem Rio Madeira transportieren, was die multimodale Vielseitigkeit für Projektfrachten veranschaulicht.

Nach Modell: C2C entwickelt sich zum digital-nativen Wachstumsvektor

B2C hält mit 57,40 % der Größe des brasilianischen Kurier-, Express- und Paketmarkts (CEP) im Jahr 2025 die Führung, doch C2C erzielt zwischen 2026–2031 eine bemerkenswerte CAGR von 3,15 %, angetrieben durch das Social-Commerce-Wachstum. PIX-Echtzeit-Abwicklungen verkürzen Cash-Conversion-Zyklen und ermutigen Privatpersonen, bundesweiten Versand ohne Kapitalbindung anzubieten. Crowd-Sourced-Abgabeschalter in Supermärkten bieten flexible Abholoptionen für Peer-Verkäufer.

Führende Spediteure bündeln On-Demand-Etikettendruck und Pauschalkartons und senken so die Einstiegshürden für Gelegenheitsversender. B2B-Ströme von Herstellern bleiben stabil, obwohl Multichannel-Strategien einige Bestellungen in Direktlieferungen an Verbraucher umwandeln und Volumina aus traditionellen Palettenkorridoren verlagern. White-Label-Plug-ins für Schaufenster gewährleisten Ein-Klick-Versandangebote über alle Modelle hinweg und vereinfachen die Kaufabwicklung.

Geografische Analyse

Südostbrasilien bildet das volumenmäßige Zentrum, wobei São Paulo–Campinas eine integrierte logistische Megaregion bildet, die von tiefem Hafen zugang in Santos und mehreren Frachtflughäfen profitiert. Dichte Autobahnnetze, günstige ICMS-Anreize und die Verfügbarkeit von Techniktalenten fördern Automatisierungspiloten und stärken die Serviceuverlässigkeit für Same-Day-Angebote.

Der Nordosten entwickelt sich zu einem strategischen Wachstumsmarkt, wo Bundesinvestitionen in die Vervierfachung der BR-101 die bundesstaatenübergreifende Konnektivität fördern. Die Diversifizierung der Fertigungsindustrie nach Ceará und Pernambuco steigert die Paketnachfrage, während der wachsende Mittelklassekonsum die E-Commerce-Durchdringung erhöht. Spediteure setzen kombinierte Lkw-Luft-Lösungen ein, um die langen Entfernungen zwischen Recife und Städten im Hinterland zu überbrücken und wetterbedingte Störungen zu minimieren.

Im Norden erfordern spärliche asphaltierte Straßen und die von Flüssen geprägte Geografie multimodale Konzepte, die Boot, Lkw und Leichtflugzeuge kombinieren. Saisonale Überflutungszyklen verlangen adaptive Routenplanung und veranlassen Spediteure, Bestände in regionalen Mini-Hubs vorzulagern. Obwohl die Kosten pro Kilogramm hoch bleiben, gewährleistet die lokalisierte Auftragsabwicklung einen konsistenten Zugang zu Konsumgütern und unterstützt inklusive wirtschaftliche Ziele.

Wettbewerbslandschaft

Der brasilianische Kurier-, Express- und Paketmarkt (CEP) weist eine moderate Konsolidierung auf, wobei die fünf größten Anbieter schätzungsweise einen bedeutenden Anteil der Paketerlöse halten. Etablierte Anbieter wie Correios, Jadlog und Total Express erweitern ihre Express-Präsenz durch automatisierte Sorter, die den stündlichen Durchsatz steigern. Technologieorientierte Newcomer nutzen Gig-Fahrernetzwerke, um die Kosten pro On-Demand-Meile zu unterbieten, was die Preisdisziplin in städtischen Einzugsgebieten verschärft.

Strategische Zusammenarbeit hat sich als verbreitet erwiesen. GOL Logistics kooperiert mit MercadoLibre, um die Nutzung von Belly-Hold-Kapazitäten zu sichern, während DHL Gesundheitskorridore durch die Integration der pharmazeutischen Compliance-Expertise von CRYOPDP ausbaut. Die Konsolidierung wird durch ergänzende Akquisitionen vorangetrieben, die auf regionale Lieferspezialisten abzielen und Abdeckungslücken in Bundesstaaten im Landesinneren schließen.

Der Innovationsfokus umfasst Blockchain-basierte Custody-Chains, KI-gestützte ETA-Prognosen und autonome Paketschließfächer zur Reduzierung fehlgeschlagener Erstzustellungsversuche. Anbieter allokieren bis zu 8 % des jährlichen Investitionsbudgets für Cybersicherheit, da die Paketdatenvolumina steigen. Umweltverantwortung gewinnt durch CO₂-Ausgleichsangebote und Elektrotransporter-Piloten in Curitiba und Florianópolis an Bedeutung.

Führende Unternehmen im brasilianischen Kurier-, Express- und Paketmarkt (CEP)

Empresa Brasileira de Correios e Telegrafos

DHL Group

FedEx

Azul - Linhas Aéreas Brasileiras (including Azul Cargo Express)

Total Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: UPS stellte Lablink vor, ein Dashboard, das es Diagnoselabors ermöglicht, Proben mit Sendungsverfolgungsdaten zu verknüpfen und Retoureneti ketten zu drucken.

- April 2025: DHL Group verpflichtete sich zur Investition von EUR 2 Milliarden (USD 2,20 Milliarden) in den Ausbau der Gesundheitslogistik und leitete dabei die Hälfte der Mittel in Richtung Amerika für nach GDP zertifizierte Pharma-Hubs.

- November 2024: FedEx eröffnete neue Südamerika-Rotationen, die Brasilien mit Miami verbinden, und erweiterte so die Übernacht-Abdeckung zu US-Gateways.

- Februar 2024: World Star Aviation lieferte eine Boeing 737-400F an Braspress Air Cargo und inaugurierte damit die Frachtflotte des Unternehmens.

Berichtsumfang des brasilianischen Kurier-, Express- und Paketmarkts (CEP)

Inland, International werden als Segmente nach Zielort abgedeckt. Express, Nicht-Express werden als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) werden als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, Mittelsendungen werden als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige werden als Segmente nach Transportmodus abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigungsindustrie, Primärindustrie, Groß- und Einzelhandel (Stationär), Sonstige werden als Segmente nach Endnutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelsendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigungsindustrie |

| Primärindustrie |

| Groß- und Einzelhandel (Stationär) |

| Sonstige |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelsendungen | |

| Transportmodus | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigungsindustrie | |

| Primärindustrie | |

| Groß- und Einzelhandel (Stationär) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, häufig als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpakete, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpakete (C2C), (3) Nicht-Express-Paketzustelldienste (Standard und Aufgeschoben) sowie Express-Paketzustelldienste (Tag-definierter Express und Zeit-definierter Express), (4) inländische sowie internationale Sendungen.

- Demografische Daten - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen studiert und in diesem Branchentrend präsentiert. Er stellt die Bevölkerungsverteilung über Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und endgültige Konsumausgaben (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Schwerpunkte (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Umfang des Berichts) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (2) Geschäftskundenpakete, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpakete (C2C), (3) Nicht-Express-Paketzustelldienste (Standard und Aufgeschoben) sowie Express-Paketzustelldienste (Tag-definierter Express und Zeit-definierter Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailer-Unternehmen über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort zum Lieferort beim Verbraucher zu bringen. Er umfasst die Verwaltung von Beständen (aufgeschoben sowie zeitkritisch), Versand und Distribution.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren-/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Umfang des Berichts) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. CEP ist für die Finanzdienstleistungsbranche bei der Versendung vertraulicher Dokumente und Akten von Bedeutung. Die Betriebe in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen mit Schaffung, Auflösung oder Eigentumsübertragung von Finanzaktiva) oder der Erleichterung von Finanztransaktionen, (ii) der Finanzintermediation, (iii) der Risikoabsicherung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung der Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogramme sowie (v) der Währungssteuerung – der Währungsbehörden.

- Kraftstoffpreise - Kraftstoffpreisanstiege können für Logistikdienstleister (LSPs) Verzögerungen und Störungen verursachen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren der untersuchten Geografie (Land oder Region gemäß dem Umfang des Berichts) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Umfang des Berichts) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (der hier berücksichtigten Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren des Gesundheitswesens (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Der Umfang umfasst CEP-Dienste für den aufgeschobenen sowie zeitkritischen Transport medizinischer Güter und Verbrauchsmaterialien (chirurgisches Material und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte). Die Betriebe in diesem Sektor (i) umfassen solche, die ausschließlich medizinische Versorgung erbringen, (ii) Dienstleistungen durch ausgebildete Fachkräfte erbringen, (iii) Prozesse einbeziehen, einschließlich der Arbeitsleistungen von Gesundheitsfachkräften mit dem erforderlichen Fachwissen, (iv) auf der Grundlage des von den im Sektor tätigen Praktikern erworbenen akademischen Abschlusses definiert werden.

- Inflation - Veränderungen sowohl der Erzeugerpreisinflation (Veränderung des Erzeugerpreisindex im Jahresvergleich) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des inflationären Umfelds verwendet, da dieses eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und direkte Auswirkungen auf die Betriebskostenkomponenten der Logistik hat, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriergebühren usw., und somit Einfluss auf den gesamten Fracht- und Logistikmarkt hat.

- Infrastruktur - Da die Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (asphaltiert vs. nicht asphaltiert), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von großen Häfen umgeschlagenen Container und der von großen Flughäfen umgeschlagenen Tonnage analysiert und in diesem Branchentrend dargestellt.

- Internationaler Express-Servicemarkt - Der internationale Express-Servicemarkt bezieht sich auf CEP-Sendungen, bei denen der Ursprung oder das Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Umfang des Berichts) liegt. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” enthält alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form prägnanter marktrelevanter Kommentare für die untersuchte Geografie (Land oder Region gemäß dem Umfang des Berichts) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung gegenüber seinem Wettbewerber oder als allgemeine Strategie wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzrestrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSPs) im Markt wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird von marktweiten Strategien des Lieferkettenmanagements, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten und dem inflationären Umfeld beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Umfang des Berichts) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigungsindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Die berücksichtigten Endnutzerunternehmen sind Betriebe, die in erster Linie mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohmaterialflusses entlang der Lieferkette, ermöglichen die rechtzeitige Lieferung von Fertigwaren an Distributoren oder Endkunden und lagern und liefern Rohmaterialien für die Just-in-Time-Fertigung an Kunden.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben, die vom Bau-, Immobilien-, Bildungs- und Berufsdienstleistungssektor (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle beim zuverlässigen Transport zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen sowie dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Gewinnungsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Die berücksichtigten Endnutzerunternehmen sind Betriebe, die (i) in erster Linie mit dem Anbau von Kulturpflanzen, der Tierhaltung, dem Holzeinschlag, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen beschäftigt sind; (ii) natürlich vorkommende Mineralstoffe wie Kohle und Erze; flüssige Mineralien wie Rohöl; und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) (i) spielen eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Umschlags-, Transport- und Distributionsaktivitäten für den optimalen und kontinuierlichen Zufluss von Vorleistungen (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten zu den Produzenten und einen reibungslosen Abfluss von Erzeugnissen (Produkte, Agrargüter) zu Distributoren/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Erfordernis entsprechend der Haltbarkeit der zu transportierenden oder zu lagernden Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaftskreisen weit verbreitet verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das inflationäre Umfeld besser zu verstehen.

- Segmenterlöse - Die Segmenterlöse wurden für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Sie beziehen sich auf die kurier-, express- und paketmarkt (CEP)-spezifischen Erlöse, die das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Umfang des Berichts) erzielt hat. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der vertretenen Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Geschäftsberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom der Smartphone-Verbreitung in Verbindung mit wachsenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdiensten führt, insbesondere nach E-Commerce-Fulfillment-Diensten. Daher wurden das Bruttoumsatzvolumen (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung nach wichtigen Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Umfang des Berichts) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohmaterialien in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohmaterialien zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine reibungslose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Stationär) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den stationären Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Die berücksichtigten Endnutzerunternehmen sind Betriebe, die in erster Linie mit dem Groß- oder Einzelhandel von Waren im Allgemeinen ohne Umwandlung und der Erbringung von Nebendienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle beim zuverlässigen Transport von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden und decken dabei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Bedarfsprognose und Bestandsmanagement ab.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Achslastüberwachung, wobei das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Geldstrafen führen kann. Beim Transport von Gütern auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzwerte und damit verbundene mögliche Geldstrafen zu vermeiden, (iii) Verschleiß des Fahrzeugs zu vermeiden, (iv) Schäden am Straßenbelag zu vermeiden, die zu spürbaren öffentlichen Instandhaltungs- und Reparaturkosten führen, (v) eine bessere Umschlagszeit zu erzielen. |

| Rückfracht | Die Rückfracht bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangspunkt und kann je nach Sichtbarkeit des lokalen Frachtökosystems vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ebenfalls ein wichtiger Faktor, angesichts der Container-/Versorgungsengpässe in den verschiedenen Geografien, die zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führen. Im Allgemeinen bieten Spediteure Rabatte auf Rückfrachten an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtsgültiges Vertragsdokument, das von einem Spediteur an einen Verlader ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist Beleg für den Beförderungsvertrag zwischen den beiden Parteien. Es enthält im Allgemeinen (i) Art, Menge und weitere Spezifikationen der beförderten Waren, (ii) Zielort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Gewissheit, dass die Sendung schadenfrei und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein von einem Spediteur oder einem Nicht-Schiff-betreibenden Gemeinschaftsspediteur (NVOCC) ausgestelltes Dokument zur Bestätigung des Empfangs von Versandgütern (an einen Verlader). Wenn Sendungen mehrerer Verlader beteiligt sind, kann ein Hauptkonnossement (MBL) ausgestellt werden, das eine konsolidierte Fassung desselben für alle vom Spediteur betreuten Sendungen (an ein gemeinsames Ziel) darstellt und vom Spediteur an den Frachtführer oder den Verlader ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Die Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrtszeit waren es Kohlenbunker, heute sind es Bunkerölbehälter, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung, (iii) Bunkerhändler bezeichnet eine Person, die mit dem Handel von Bunkerkraftstoff befasst ist, (iv) ein Bunkeranlauf findet statt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) der Bunkerdienst ist die Versorgung eines Schiffes mit der angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Verlader geltenden Frachtkosten von Bedeutung, da von Reedereien Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann vorschreiben, dass inländischer Frachtverkehr in eigenen national registrierten und manchmal gebauten und bemannten Fahrzeugen zu befördern ist, obwohl die Regelungen je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch registrierten Flotten bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt), (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Distributionskanälen zur Nutzung der globalen Wirtschaft durch effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität der Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) gesteigerter Informationsaustausch wie Bestandsdaten und Produktspezifikationen über das Internet als Vermittler, (iv) gesteigerter Wettbewerb durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch als Peer-to-Peer-Handel bekannt, sind (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf gebrauchter Güter ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fastfood-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem hat das Unternehmen seinen Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bietet Unternehmen sogar „Flotten” von Fahrern an. |

| Kurier | Ein Unternehmen/eine Gesellschaft, das/die Pakete/Sendungen (bis zu 70 kg) zustellt, einschließlich schnellem Tür-zu-Tür-Abhol- und Zustelldienst für Waren oder Dokumente, national oder international, auf kommerzieller Vertragsbasis. Beispiel: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express sowie viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien auf ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerhaltungspraktiken entfallen und Zeit und Kosten gespart werden. Es erfordert eine enge Synchronisation sowohl der eingehenden als auch der ausgehenden Bewegungen. Es hat eine hohe Bedeutung bei der Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und der damit verbundenen Mehrwertdienste). |

| Cross-Trade | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem Drittland registriertes Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Cross-Trade-Recht kann vorschreiben, dass der internationale Frachtverkehr durch in den jeweiligen Ländern registrierte Fahrzeuge und manchmal gebaute und bemannte Fahrzeuge zu befördern ist, obwohl die Regelungen je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Cross-Trade angeben, der von ausländisch registrierten Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Frachten durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll über die vorgeschriebenen Formalitäten wie Vorlage von Einfuhrgenehmigungen/Erlaubnissen, Zahlung von Einfuhrzöllen und andere erforderliche Dokumentation entsprechend der Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachteinfuhrern und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Materialien oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), korrosive Stoffe, oxidierende Substanzen, explosive Stoffe und Gegenstände, Substanzen, die bei Berührung mit Wasser entzündliche Gase freisetzen, organische Peroxide, giftige Substanzen, Infektionsstoffe, radioaktive Materialien, sonstige Gefahrgüter und Gegenstände. |

| Erstmeilen-Lieferung | Die Erstmeilen-Lieferung bezieht sich auf (i) die erste Phase des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Distributionszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einem Werk oder einer Fabrik zu einem Distributionszentrum (für Hersteller), (v) die Abholung von Waren vom Endkunden zu Hause oder im Geschäft, gefolgt vom Transport zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um sie an den Endverbraucher zu liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weitertransportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilen-Lieferung die Lieferung des Produkts vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS. |

| Letzmeilen-Lieferung | Die Letzmeilen-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Distributionszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort transportiert wird, der in der Regel ein Privathaus/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilen-, Mittelmeilen- und Letzmeilen-Lieferung aus, kann jedoch je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren. |

| Milchrunden-Lieferung | Eine Milchrunden-Lieferung ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten an einen Kunden verwendet wird und dabei schlanke Managementprinzipien auf die Logistik anwendet. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um den Bedarf eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchindustrie, bei der ein Tanklastwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Eine Milchrunden-Lieferung kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, ist eine Vereinbarung über Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kostengünstige Lösung, die Frachten aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die geringe Mengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtkosten profitieren möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einer breiteren Palette von Ursprungsländern zu wählen, ohne sich Gedanken über die Logistik zum endgültigen Zielort aus jedem Ursprungsort zu machen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftstätigkeiten auszuwählen. Die durch MCC erweiterten Beschaffungsoptionen bieten die nötige Flexibilität in wettbewerbsintensiven globalen Märkten. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell verwenden oder Drittanbieter-Lieferplattformen nutzen (ausgelagerte Logistik). Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Reverse-Logistik | Reverse-Logistik ist eine Art des Lieferkettenmanagements, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und kann dabei Prinzipien der Kreislaufwirtschaft (3R) umfassen, d. h. Recycling, Wiederverwendung (Umwidmung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Reverse-Commerce (oder Recommerce) der Verkauf zuvor genutzter Artikel über physische oder Online-Marktplätze/Distributionskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert im gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, Maßgeschneiderte Beratungsaufgaben, Datenbanken und Abonnementplattformen