Marktgröße und Marktanteil des Kurier-, Express- und Paketmarkts (CEP) in Südamerika

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

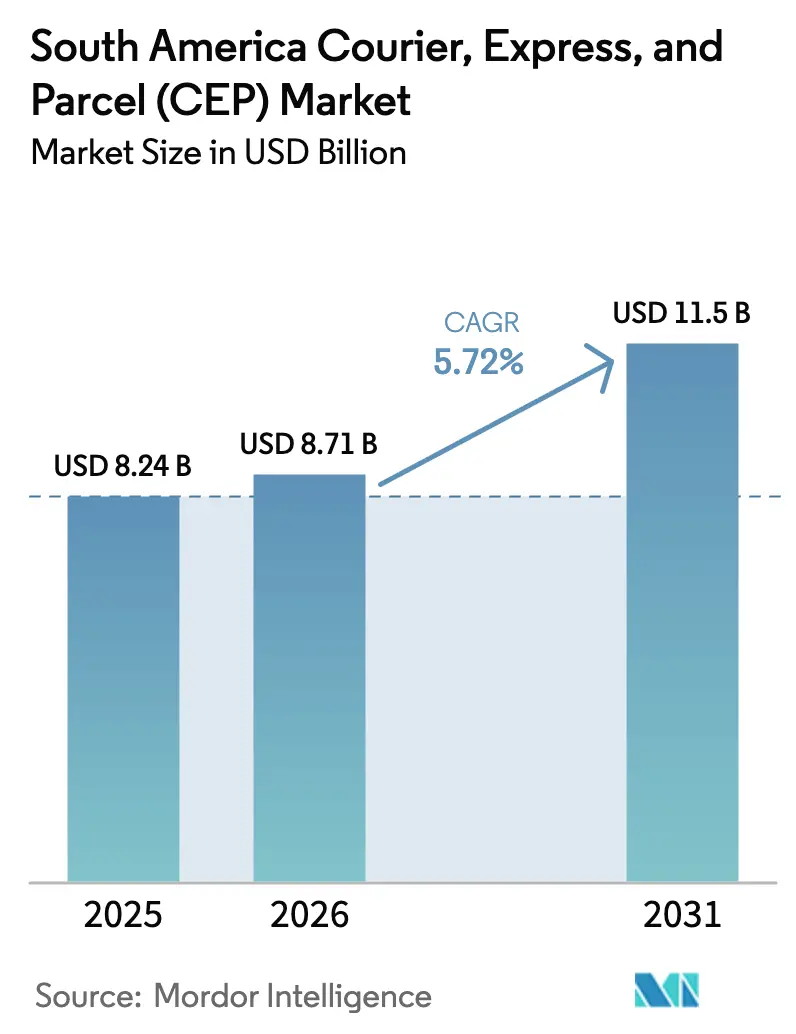

| Marktgröße im Basisjahr (2025) | 8.24 Milliarden US-Dollar |

| Marktgröße (2026) | 8.71 Milliarden US-Dollar |

| Marktgröße (2031) | 11.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kurier-, Express- und Paketmarkts (CEP) in Südamerika von Mordor Intelligence

Die Marktgröße des Kurier-, Express- und Paketmarkts in Südamerika soll von 8,24 Milliarden USD im Jahr 2025 auf 8,71 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,72 % über den Zeitraum 2026–2031 einen Wert von 11,5 Milliarden USD erreichen. Diese Entwicklung unterstreicht, wie Infrastruktur-Großprojekte, digitalisierte Zollregime und eine zunehmende Beteiligung am E-Commerce die Logistiklandschaft der Region neu gestalten. Brasiliens Programa Remessa Conforme (PRC) hob 2024 die De-minimis-Grenze von 50 USD auf und lenkte internationale Pakete zu akkreditierten Plattformen, wodurch die Abfertigungszeiten verkürzt wurden. Regionale Entwicklungsbanken haben 10 Milliarden USD für fünf Nord-Süd- und Ost-West-Integrationsrouten bereitgestellt; erste Modellierungen zeigen, dass pazifikgebundene Fracht aus Brasilien Asien 10 Tage früher erreichen könnte als über bestehende Seewege. Langfristige Vorteile umfassen eine höhere Auslastung der Hin- und Rückfahrten, dichtere grenzüberschreitende Paketströme und eine stärkere Verhandlungsposition für Betreiber mit Skalierungsvorteilen bei der Zollabwicklung.

Wichtigste Erkenntnisse des Berichts

- Nach Zielort entfielen im Jahr 2025 64,12 % des Marktanteils des Kurier-, Express- und Paketmarkts (CEP) in Südamerika auf Inlandspakete, während internationale Sendungen zwischen 2026 und 2031 mit einer CAGR von 5,92 % wachsen.

- Nach Liefergeschwindigkeit entfielen im Jahr 2025 75,64 % der Marktgröße des Kurier-, Express- und Paketmarkts (CEP) in Südamerika auf Nicht-Express-Dienste; das Express-Segment soll zwischen 2026 und 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Modell hielten Business-to-Consumer-Sendungen (B2C) im Jahr 2025 einen Anteil von 58,74 %, während der Consumer-to-Consumer-Verkehr (C2C) über den Zeitraum 2026–2031 voraussichtlich eine CAGR von 2,84 % verzeichnen wird.

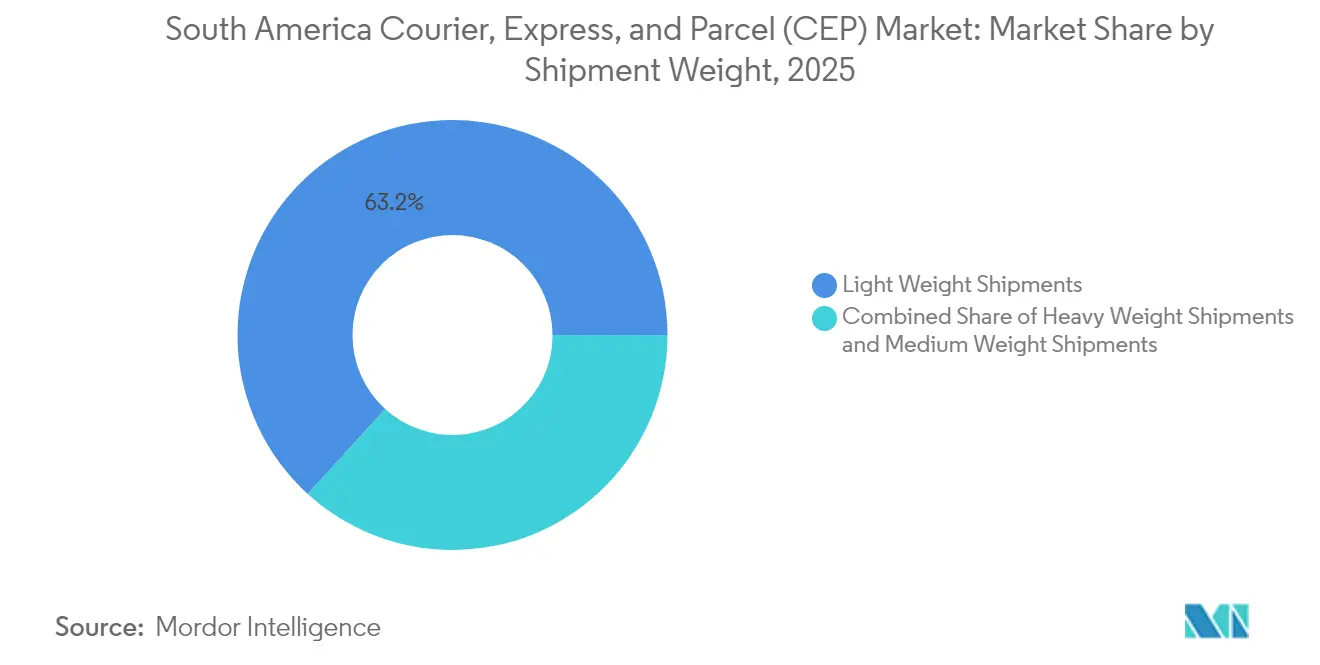

- Nach Sendungsgewicht repräsentierten Leichtsendungen im Jahr 2025 einen Anteil von 63,25 %, während Schwersendungen zwischen 2026 und 2031 mit einer CAGR von 4,83 % wachsen.

- Nach Transportmittel entfielen im Jahr 2025 55,72 % des Werts auf den Straßentransport; der Lufttransport soll zwischen 2026 und 2031 mit einer CAGR von 4,78 % wachsen.

- Nach Endnutzerbranche führte das verarbeitende Gewerbe im Jahr 2025 mit einem Anteil von 38,62 %, während der E-Commerce zwischen 2026 und 2031 mit einer CAGR von 6,25 % wächst.

- Nach Land dominierte Brasilien im Jahr 2025 mit einem Anteil von 70,05 %, während Chile mit einer CAGR von 6,15 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kurier-, Express- und Paketmarkts (CEP) in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und zunehmende Internetdurchdringung | +1.8% | Brasilien als Kernmarkt, Ausstrahlungseffekte auf Argentinien und Chile | Mittelfristig (2–4 Jahre) |

| Infrastruktur-Großprojekte in brasilianischen und chilenischen Häfen und auf Autobahnen | +1.2% | Brasilien-Chile-Korridor, Transitrouten durch Paraguay | Langfristig (≥ 4 Jahre) |

| Rascher Wandel hin zu Same-Day- und Next-Day-Liefererwartungen | +0.9% | Städtische Zentren in Brasilien, Argentinien und Chile | Kurzfristig (≤ 2 Jahre) |

| Staatlich vorgeschriebene digitale Sendungsverfolgungssysteme | +0.7% | Brasilien national, Argentinien Pilotregionen | Mittelfristig (2–4 Jahre) |

| China-Brasilien-Frachtkorridore mit dedizierten Frachtflugzeugen verkürzen Vorlaufzeiten | +0.5% | Brasilien-Asien-Routen, Pazifikhafenanschlüsse | Langfristig (≥ 4 Jahre) |

| Ultraschnelle Lebensmittelliefernetzwerke über Dark Stores erhöhen die Paketdichte | +0.4% | Ballungsräume in Brasilien, städtische Zentren in Chile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und zunehmende Internetnutzung

Rund 100 Millionen Südamerikaner tätigten 2024 Online-Transaktionen, da die Preise für mobiles Breitband sanken und digitale Zahlungsinfrastrukturen skaliert wurden. Brasilianische Marktplätze expandierten über Tier-1-Städte hinaus und erweiterten ihren Lieferfußabdruck um 1.500 Gemeinden mit einer Einwohnerzahl zwischen 20.000 und 300.000. Eine bessere Konnektivität im ländlichen Raum leitet zusätzliche Bestellmengen in Netzwerke, die ursprünglich für dichte Ballungsräume konzipiert wurden, und veranlasst Betreiber, die Knotenplatzierung und Bestandspufferung neu zu kalibrieren. Die PRC-Akkreditierung ermöglicht zertifizierten Plattformen die Voranmeldung von 100 % der Sendungsdaten, wodurch die Grenzverweildauer von historisch fünf Tagen auf unter 24 Stunden sinkt[1]Morini et al., „Ein Paradigmenwechsel in der regulatorischen Compliance des grenzüberschreitenden E-Commerce,” WORLDCUSTOMSJOURNAL.ORG. Parallele Digitalisierungsinitiativen im chilenischen und argentinischen Zollwesen signalisieren eine breitere Einführung datengesteuerter Abfertigungen, die skalierungsfähige Akteure mit API-fähigen Systemen begünstigen. Der daraus resultierende Anstieg der Bestellhäufigkeit und der geografischen Reichweite stützt mittelfristig ein nachhaltiges Wachstum der Paketmengen.

Infrastruktur-Großprojekte in Häfen und auf Autobahnen

Fünf Integrationskorridore, die vom brasilianischen Ministerium für Planung gefördert werden, sollen atlantische Fabriken über Paraguay und Nordchile mit pazifischen Häfen verbinden, wobei für die ersten Abschnitte 10 Milliarden USD an öffentlicher Bankfinanzierung gesichert wurden[2]Ministerium für Planung und Haushalt, „Brasilien stärkt die südamerikanische Integration mit neuem Investitionsabkommen für strategische Routen,” SECOM.GOV.BR. Der 224 km lange biozeanische Straßenkorridor weist bereits einen Fertigstellungsgrad von 70 % auf und umfasst 41 Wildtierquerungen zur Erfüllung von Umweltverpflichtungen. Simulationen zeigen, dass die Seestrecke Chancay-Santos die Transitzeit nach Shanghai um 10 Tage verkürzen könnte – genug, um Südamerika als praktikablen pazifiknahen Umschlagpunkt für zeitkritische Güter zu positionieren. Betreiber, die Straßen-, Schienen- und Zubringeroptionen kombinieren können, erschließen Routen, die chronisch überlastete Atlantikhäfen umgehen. Chiles geplante COPIAPORT-E-Tiefwasseranlage zielt auf Kosteneinsparungen von 55 % pro Tonne ab, obwohl die endgültigen Genehmigungen der Regierung noch ausstehen. Diese Projekte erhöhen insgesamt die Durchsatzkapazität und erschließen langfristig multimodale Paketroutingstrategien in der gesamten Region.

Wandel hin zu Same-Day- und Next-Day-Erwartungen

Die beiden größten Integratoren Lateinamerikas berichten, dass 60 % der Verbraucherzustellungen innerhalb von São Paulo und Santiago nun innerhalb von 48 Stunden ankommen, gegenüber 42 % im Vorjahresvergleich. Quick-Commerce-Lebensmittelhändler in Brasilien schließen 20-Minuten-Übergaben ab, indem sie Micro-Fulfillment-Dark-Stores in einem Radius von 3 km bevorraten, was die Paketdichte für benachbarte Kurierrouten erhöht. Steigende Benchmarks zwingen traditionelle Spediteure dazu, die Sortiergeschwindigkeit zu erhöhen, KI-gestützte Disposition einzusetzen und elektrische Zweiradflotten hinzuzufügen, die städtische Staus bewältigen können. Betreiber, die Premium-Geschwindigkeitsnachfrage erfüllen, erzielen einen Erlöszuwachs pro Paket, der die Kostensteigerungen auf der letzten Meile ausgleicht. Netzwerke ohne Same-Day-Kapazität riskieren hingegen eine Kommoditisierung in ertragsschwache Segmente mit aufgeschobener Zustellung.

Mandate für digitale Sendungsverfolgung

Im Rahmen des PRC verpflichtet Brasilien nun dazu, vollständige Datensätze für Expresssendungen spätestens zwei Stunden vor Fahrzeugankunft zu übermitteln; konforme Pakete werden über Grüne-Spur-Kanäle mit Inspektionsraten unter 5 % abgefertigt[3]Receita Federal do Brasil, „Novas Regras,” GOV.BR. Correios hat blockchain-verankerte Smart Contracts eingesetzt, um die Unveränderlichkeit von Ereignissen zu gewährleisten und eine automatisierte Steuerabwicklung auszulösen. Argentiniens Straßentransportdekret von 2024 verpflichtet Spediteure gleichermaßen zur Echtzeit-Übermittlung von GPS-Positionen und elektronischen Rechnungen. Betreiber, die bereits eine sendungsbezogene Datenerfassung integriert haben, profitieren von schnelleren Freigabezeiten und geringeren Bußgeldern, während kleinere Unternehmen mit technischen Investitionshürden konfrontiert sind, die ihre Marktbeteiligung mittelfristig einschränken könnten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Volatilität und Devisenschocks (z. B. Argentinien) | -1.1% | Argentinien als Hauptmarkt, Ausstrahlungseffekte auf regionale grenzüberschreitende Ströme | Kurzfristig (≤ 2 Jahre) |

| Straßenstaus und schlechte Infrastruktur in Sekundärstädten | -0.8% | Städtische Zentren in Brasilien, Inlandsrouten in Argentinien | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Paketdiebstahl | -0.4% | Ballungsräume in Brasilien, städtische Korridore in Argentinien | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Batteriezellen verlangsamt die Elektrifizierung von Flotten auf der letzten Meile | -0.3% | Regionale Flottenoperatoren, städtische Liefernetzwerke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Volatilität und Devisenschocks

Der argentinische Peso verlor zwischen Januar 2024 und Mai 2025 mehr als 45 % gegenüber dem US-Dollar, was Kuriere dazu zwang, Fernverkehrsverträge vierteljährlich neu zu bepreisen. Forderungen in mehreren Währungen verlängern die Cashflow-Zyklen und erhöhen den Betriebskapitalbedarf, insbesondere für Unternehmen, die Zollgebühren in USD begleichen, aber inländische Kunden in Landeswährung abrechnen. Die SML-Plattform des MERCOSUR verarbeitet kaum 5 % der brasilianischen Exporte, was den regionalen Rückgriff auf Verrechnungen in Landeswährung einschränkt[4]Wirtschaftskommission für Lateinamerika und die Karibik, „MERCOSUR-Länder stärken Handelsbeziehungen trotz globaler Herausforderungen,” CEPAL.ORG. Bis zur Rückkehr der Wechselkursstabilität sichern sich Paketbetreiber über Terminkontrakte ab, doch die Prämien schmälern die Gewinnmargen und erschweren die Tariftransparenz für grenzüberschreitende Käufer.

Straßenstaus und schwache Netzwerke in Sekundärstädten

Der Frachtverkehr in den Großraum São Paulo bewegt sich in den Nachmittagsspitzen mit Durchschnittsgeschwindigkeiten unter 15 km/h, was Kraftstoff- und Arbeitskosten in die Höhe treibt. Nebenstraßen, die Brasiliens Inlandsgemeinden verbinden, tragen noch immer mehr als 60 % der E-Commerce-Pakete, verfügen aber oft über keine befestigten Seitenstreifen und keine sichere Nachtbeleuchtung, was das Fahrzeugschadensrisiko und die Liefervariabilität erhöht. Der Rückstau bei argentinischen Autobahnkonzessionen verzögert kritische Sanierungsprojekte über 2026 hinaus und verlängert Engpässe auf wachstumsstarken E-Commerce-Korridoren. Die daraus resultierenden Kostennachteile drängen Kuriere zu Micro-Fulfillment- und lokalen Abgabepunkt-Partnerschaften, doch das Rollout-Tempo wird durch Kapitaldisziplin und Immobilienknappheit eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce wächst stark, verarbeitendes Gewerbe behauptet sich

Das verarbeitende Gewerbe hielt 2025 mit 38,62 % den größten Anteil, bedingt durch robuste Automobil- und Maschinenexporte, doch E-Commerce-Pakete expandieren zwischen 2026 und 2031 mit einer CAGR von 6,25 %, da Omnichannel-Marken die Direktbelieferung an Verbraucher ausbauen. Brasiliens überarbeitete Einfuhrsteuermatrix für Kleinsendungen unter 50 USD wendet nun ein vereinfachtes Zwei-Satz-System an – 17 % staatliche Mehrwertsteuer plus 60 % Bundeszoll –, doch akkreditierte Plattformen profitieren von einer beschleunigten 24-Stunden-Freigabe, was die Kostenauswirkungen für Käufer abfedert. Gesundheits- und Finanzdienstleistungsströme bringen höhere Compliance-Anforderungen mit sich und drängen Spediteure dazu, GDP-Kühlketten- oder Sicherheitsdokumentfähigkeiten zu zertifizieren.

Primärindustrie- und Großhandelssegmente bleiben zyklisch und an die Rohstoffpreise gebunden; dennoch senken laufende Infrastrukturprojekte die Inlandstransportprämien und verleiten Exporteure dazu, auf paketierte Ersatzteile und hochwertige Komponenten umzusteigen. Die Diversifizierung der Endnutzer streut das Nachfragerisiko und zwingt Spediteure zur Spezialisierung auf branchenspezifische Serviceschichten, ohne die Mengenflexibilität aufzugeben.

Nach Zielort: Internationaler Schwung übertrifft inländische Reife

Internationale Sendungen verzeichnen zwischen 2026 und 2031 eine CAGR von 5,92 %, obwohl Inlandspakete im Jahr 2025 mit 64,12 % den Kurier-, Express- und Paketmarkt in Südamerika dominierten. Die PRC-Akkreditierung verkürzt die Abfertigungszeit für zertifizierte Importe erheblich und lenkt die Verbraucherwahl hin zu grenzüberschreitenden Marktplätzen. Entstehende Schienenverbindungen von Brasilien nach Peru eröffnen eine Land-See-Abkürzung nach Asien, die historische Frachtratennachteile abbaut. Gleichzeitig stagnieren die Inlandsmengen in Tier-1-Städten, was Spediteure dazu veranlasst, Strategien zur Erschließung ländlicher Gebiete zu verfolgen, die die durchschnittlichen Lieferdistanzen verlängern und den Kostendruck pro Stopp erhöhen. Im Prognosezeitraum wird der Zielortmix vom Tempo der Harmonisierung der Zollsysteme im MERCOSUR und der Geschwindigkeit abhängen, mit der Integrationskorridore die Isolation des Hinterlandes beseitigen.

Inlandslastige Netzwerke profitieren von der bestehenden Dichte auf der letzten Meile, doch internationale Wachstumsaussichten veranlassen Betreiber, in Zollläger, Mehrwährungs-Abrechnungssysteme und Sicherheitsprotokoll der Stufe 3 zu investieren. Der doppelte Fokus erfordert eine flexible Vermögensallokation, wobei Cross-Docking-Hubs in der Nähe von Trockenhäfen positioniert werden, um inländische und eingehende Ströme nahtlos auszubalancieren.

Nach Liefergeschwindigkeit: Expressdienste erschließen Premium-Wachstum

Expresszustellungen, obwohl sie 2025 nur 24,36 % des Werts ausmachten, sollen zwischen 2026 und 2031 mit einer CAGR von 6,55 % wachsen und damit Nicht-Express-Sendungen übertreffen, die im ländlichen Bereich noch immer Skalenvorteile genießen. Technisch versierte Stadtverbraucher im Kurier-, Express- und Paketmarkt Südamerikas stützen die Marktgröße für Expresspakete und sind bereit, Aufschläge von 20–30 % für eine garantierte Next-Day-Lieferung zu zahlen. Fluggesellschaften wie FedEx betreiben nun neun zusätzliche wöchentliche Rotationen zwischen Miami und den Strecken Bogotá-São Paulo und erweitern die Luftfrachtkapazität um 15 % im Jahresvergleich. Etablierte Netzwerke reagieren mit der Installation automatisierter Sortierer, die 30.000 Pakete pro Stunde erreichen, die Zykluszeit verkürzen und den Wettbewerbsabstand schließen.

Nicht-Express-Dienste verankern weiterhin den Basisdurchsatz, insbesondere für günstige Waren und Abonnement-Nachbestellungen, bei denen Kosten vor Geschwindigkeit rangieren. Hybridangebote – Economy-Zustellungen, die nach Kundenwunsch aufgewertet werden – verwischen einst klare Unterscheidungen und ermöglichen es Spediteuren, Kapazitäten flexibel einzusetzen. Die Segmentierung verdeutlicht, wie sich der Wert hin zu Serviceoptionalität statt zu binären Produktkategorien verlagert.

Nach Sendungsgewicht: Leichtpakete treiben Häufigkeit, Schwerpakete steigern Ertrag

Leichtpakete sicherten sich 2025 63,25 % des Werts, da Händler die Kosten pro Bestellung durch aufgeteilte Sendungen optimieren. Automatisierte Sortierinstallationen in den drei größten E-Fulfillment-Hubs São Paulos steigern den stündlichen Durchsatz um 22 % und stärken die wirtschaftliche Logik der Kleinartikelverteilung. Schwerpakete wachsen zwischen 2026 und 2031 mit einer CAGR von 4,83 % auf der Grundlage von Industrieersatzteilen und grenzüberschreitender Großhandelsnachfrage. Upgrades der Integrationskorridore versprechen, die Streckenkosten für schwere Güter um bis zu 12 % zu senken und die Wettbewerbsfähigkeit gegenüber dem Seefrachtverkehr für zeitkritische Güter zu stärken.

Mittelschwere Sendungen stellen Herausforderungen beim Mengenmix-Management dar: zu schwer für Bandsortieranlagen, aber zu leicht für Palettenspuren. Spediteure experimentieren mit modularen Käfigsystemen, die zwischen Rollbettlastwagen und Flugzeug-Unterdecks wechseln, um Übergaben zu glätten und manuelle Handhabung zu minimieren. Eine effektive Segmentierung ermöglicht die Gewinnerzielung sowohl aus frequenzgetriebenen Leichtpaketschwankungen als auch aus ertragsreichen Übergröße-Artikeln und stärkt die Gesamtresilienz des Netzwerks.

Nach Transportmittel: Lufttransport gewinnt Anteile, Straße bleibt Rückgrat

Der Straßentransport behielt 2025 mit 55,72 % des Werts seine führende Position, gestützt durch flexible Abholungs- und Zustellungskontrolle sowie allgegenwärtigen Terminalzugang. Der Marktanteil des Lufttransports im Kurier-, Express- und Paketmarkt Südamerikas steigt mit einer CAGR von 4,78 % zwischen 2026 und 2031, da die Express-Nachfrage und Kühlketten-Pharmasendungen zunehmen. DHLs Plan für 2025–2030 sieht 1 Milliarde EUR (1,10 Milliarden USD) für neue GDP-zertifizierte Pharma-Hubs in Lateinamerika vor, von denen die Hälfte dedizierte Frachtflugzeugkapazität umfasst. Schienen- und multimodale Pipelines entwickeln sich zu glaubwürdigen Alternativen, sobald die China-Brasilien-Transkontinentalbahnstrecke nach 2028 ihre verbleibenden Lücken schließt und Kostensenkungen von schätzungsweise 18 % gegenüber dem Lkw-Transport auf bestimmten Strecken ermöglicht.

Betreiber sichern sich gegen modale Risiken ab, indem sie Kapazitätsvereinbarungen über Spediteure hinweg verknüpfen und eine sendungsbezogene Modusumschaltung ermöglichen, die durch Bestandsdringlichkeit und Tarifffenster gesteuert wird. Diese Flexibilität erschließt routenbezogene Arbitrage und stärkt die Servicezuverlässigkeit angesichts klimatischer oder politischer Störungen.

Nach Modell: C2C-Entstehung inmitten von B2C-Dominanz

B2C-Sendungen repräsentierten 2025 58,74 % des Werts, getragen von der Dynamik großer Plattformhändler. Consumer-to-Consumer-Pakete verzeichnen jedoch zwischen 2026 und 2031 eine CAGR von 2,84 %, da Social-Commerce-Schaufenster auf mobilen Apps zunehmen, die Versandetiketten direkt in den Checkout integrieren. Die Akzeptanz digitaler Geldbörsen in Brasilien erreichte 2024 68 % der erwachsenen Nutzer und beseitigt Reibungsverluste bei Peer-to-Peer-Transaktionen. Betreiber passen sich an C2C-Ströme an, indem sie Smartphone-Buchungsportale und dynamische Preisgestaltung einführen, die die stark fragmentierten Abholpunkte kompensieren.

B2B-Bewegungen bleiben für Fertigungslieferketten unerlässlich, die formelle Dokumentation und geplante Lieferfenster erfordern. Doch auch hier haben Servitisierung und herstellerverwaltete Bestände die Sendungsgrößen verkleinert und Netzwerke näher an paketierte Modelle herangeführt. Der Modellmix zwingt Spediteure zur operativen Vielseitigkeit, indem sie morgens Paletten auf Dockebene annehmen und abends Haushaltszustellungen von Tür zu Tür abwickeln.

Geografische Analyse

Brasiliens Marktanteil von 70,05 % im Jahr 2025 spiegelt die Bevölkerungsgravitation, eine umfangreiche Abholungs- und Abgabeabdeckung sowie frühe Erfolge bei der Zolldigitalisierung wider. Das Blockchain-Retrofit von Correios im Jahr 2025 und der Plan zur Einstellung von 3.099 Briefträgern signalisieren eine Neuausrichtung des öffentlichen Sektors hin zur Leistungsparität mit privaten Integratoren. Chile liefert trotz seiner geringeren Größe zwischen 2026 und 2031 eine CAGR von 6,15 %, gestützt durch Pazifikhafen-Upgrades und eine stabile Makropolitik, die Investitionen in Fulfillment-Center anzieht. Pazifikzugewandte Tiefwasserprojekte wie Chancay und das potenzielle COPIAPORT-E verkürzen die Reisezeit nach Asien um bis zu 15 Tage und festigen Chiles Position als praktikablen Umschlagpunkt für Pakete.

Argentiniens Währungsturbulenzen dämpfen die Importmengen, drängen Exporteure jedoch zu intra-MERCOSUR-Routen, wo die Abrechnung in Landeswährung das Devisenrisiko teilweise abpuffert. Paraguay und Uruguay, die unter dem Rest Südamerikas klassifiziert sind, profitieren von Verkehrsüberlauf, sobald die Integrationsautobahnen 2028 den Regelbetrieb aufnehmen, was die regionale Redundanz und Routingoptionalität erhöht.

Brasiliens weitläufiger städtischer Fußabdruck und das PRC-fähige Importregime verankern weiterhin die regionalen Ströme, doch das hohe Wachstumspotenzial verlagert sich nun zu Chiles Pazifik-Gateway-Projekten und Paraguays Korridorausbau. Santiagos stabile Inflation und der Ausbau der Cloud-Infrastruktur fördern digitale Handelsmengen, die sich über grenzenlose Andenrouten ausbreiten. Argentinien bleibt der Unsicherheitsfaktor; eine erfolgreiche makroökonomische Stabilisierung könnte aufgestaute Verbrauchernachfrage freisetzen und einen Paketmengen-Rebound auslösen. Betreiber, die einem Drei-Länder-Netzwerk verpflichtet sind – brasilianische Herkunft, chilenischer Umschlag, argentinische Verteilung – können multimodale Synergien erschließen, wenn neue Schienen- und Straßenkorridore reifen.

Wettbewerbslandschaft

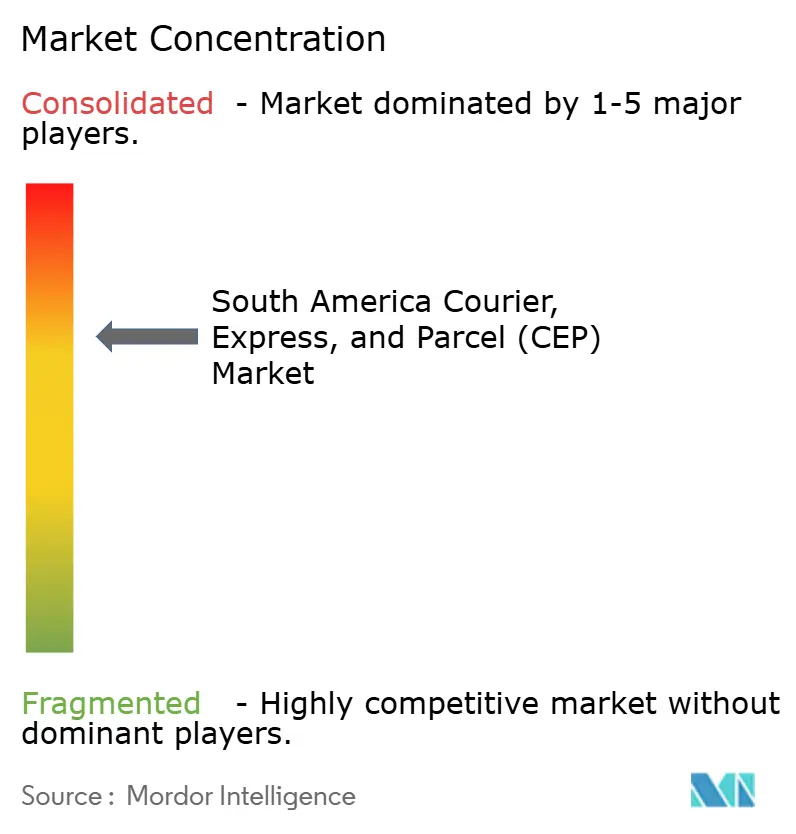

Die Marktkonzentration ist moderat konsolidiert: Die fünf größten Betreiber kontrollieren einen erheblichen Anteil des regionalen Paketumsatzes, doch regulatorische Umwälzungen und Infrastrukturausbau bieten ausreichend Raum für aufstrebende Spezialisten. Im April 2025 schloss DSV die Übernahme von DB Schenker für 15,8 Milliarden USD ab und katapultierte das fusionierte Unternehmen in das oberste Quartil der Region bei Kapazität und Zollmaklerlizenzen.

UPS erweiterte im Februar 2025 die Luftrouten in Lateinamerika, während FedEx Ende 2024 zusätzliche Miami-Rotationen einführte und damit die Express-Servicenetze ausbaute. Die Reform des öffentlichen Sektors bei Correios führt eine blockchain-basierte Transparenz ein, die einen inländischen Benchmark setzen könnte, den Wettbewerber erfüllen müssen.

Chancen für Wachstum konzentrieren sich auf die Erschließung von Sekundärstädten, die Orchestrierung grenzüberschreitender Zahlungen und die Positionierung schienengebundener Hubs – Nischen, in denen agile regionale Unternehmen Wachstum erzielen können, bevor die Konsolidierung zunimmt.

Marktführer im Kurier-, Express- und Paketmarkt (CEP) in Südamerika

Empresa Brasileira de Correios e Telegrafos

DHL Group

FedEx

United Parcel Service (UPS)

Correo Argentino

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Correios Brasilien stellte einen Restrukturierungsplan vor, der Blockchain-Paketverfolgung, Smart-Contract-Rechnungsstellung und 3.099 neue Positionen auf der letzten Meile umfasst.

- April 2025: DHL Group kündigte eine globale Expansion im Bereich Gesundheitslogistik im Wert von 2 Milliarden EUR (2,20 Milliarden USD) an und reservierte 50 % davon für Amerika für Kühlketten- und Pharma-Hub-Upgrades.

- April 2025: DSV schloss die Übernahme von DB Schenker für 15,8 Milliarden USD ab und schuf damit eine der weltweit größten Logistikgruppen mit erweiterter Reichweite in Südamerika.

- November 2024: FedEx setzte zusätzliche Flüge in Mittel- und Südamerika ein, die wichtige Märkte mit Miami verbinden und die regionale Next-Day-Kapazität erhöhen.

Berichtsumfang des Kurier-, Express- und Paketmarkts (CEP) in Südamerika

Inland, International sind als Segmente nach Zielort abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, verarbeitendes Gewerbe, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Argentinien, Brasilien, Chile sind als Segmente nach Land abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Verarbeitendes Gewerbe |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Argentinien |

| Brasilien |

| Chile |

| Rest Südamerikas |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Verarbeitendes Gewerbe | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Land | Argentinien |

| Brasilien | |

| Chile | |

| Rest Südamerikas |

Marktdefinition

- Kurier-, Express- und Paket - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Sie erfassen die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie weitere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauch (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Online-Händlern über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an den Verbraucher zu bringen. Dazu gehören die Verwaltung von Beständen (aufgeschoben sowie zeitkritisch), Versand und Verteilung.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (CEP) getätigt werden. CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten von Bedeutung. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung von Finanzintermediation, Versicherung und Mitarbeiterleistungsprogrammen sowie (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Beförderung von medizinischen Gütern und Verbrauchsmaterialien (chirurgisches Zubehör und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) beteiligt sind. Die Einrichtungen in diesem Sektor (i) umfassen solche, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen umgeschlagenen Container und die von wichtigen Flughäfen umgeschlagene Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Express-Dienstleistungsmarkt - Der internationale Express-Dienstleistungsmarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister) wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien des Lieferkettenmanagements, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Bau, Immobilien, Bildungsdienstleistungen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Beförderung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder Ressourcen sowie dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (i) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Verteilungsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlös - Der Segmenterlös wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den spezifischen Umsatz des Kurier-, Express- und Paketmarkts (CEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, wobei das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten dieser Grenzen und damit mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umschlagszeit zu erzielen. |

| Rückfracht | Rückfracht ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Angebots-/Containerknappheit in den verschiedenen Regionen, was zu Kostensteigerungen und einer nicht optimierten Gewinnerzielung führt. Im Allgemeinen bieten Spediteure Rabatte auf die Rückfracht an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Verlader ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Wesentlichen enthält es (i) Art, Menge und andere Spezifikationen der beförderten Güter, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Zusicherung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber-Gemeinschaftsspediteur ausgestellt wird, um den Empfang von Sendungen zu bestätigen (an einen Verlader). Wenn Sendungen von mehreren Verladern beteiligt sind, kann ein Masterkonnossement involviert sein, das eine konsolidierte Version davon für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) ist und vom Spediteur an den Spediteur oder den Verlader ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für den Antrieb eines Schiffes. Sie umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkerkraftstoff technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Er hat seinen Namen von den Behältern auf Schiffen und in Häfen, in denen er gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkerkraftstofftanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung, (iii) Bunkerhändler bezieht sich auf eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus der Sicht der für den Verlader geltenden Frachtkosten bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national registrierte und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch registrierten Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Bestands- und Produktspezifikationen unter Verwendung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar Fahrer-„Flotten” für Unternehmen an. |

| Kurier | Ein Unternehmen, das Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Zustellung von Waren oder Dokumenten, inländisch oder international, auf kommerzieller Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die jeweils registrierten Fahrzeuge des jeweiligen Landes beschränken, und manchmal auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels angeben, der von ausländisch registrierten Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenzustellung | Die Erstmeilenzustellung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Verteilzentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Beförderung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenzustellung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Zustellung | Die Letzte-Meile-Zustellung bezieht sich auf den letzten Schritt des Zustellprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Verteilzentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilenzustellung, mittleren Meilenzustellung und Letzte-Meile-Zustellung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrländerkonsolidierung | Die Mehrländerkonsolidierung ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen aufzubauen. Die Mehrländerkonsolidierung eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren Frachtkosten für vollständige Containerladungen profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprung kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch die Mehrländerkonsolidierung bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen