Marktgröße und Marktanteil für konfokale Raman-Spektroskopie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

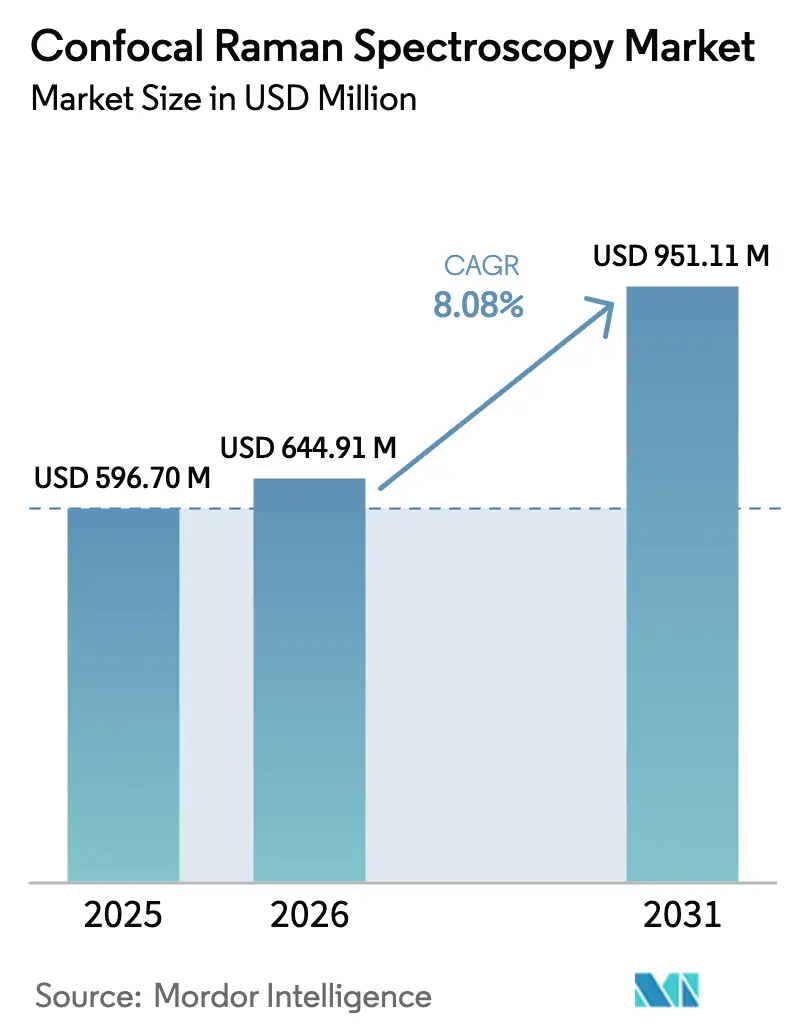

| Marktgröße (2026) | 644.91 Millionen US-Dollar |

| Marktgröße (2031) | 951.11 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.08% CAGR |

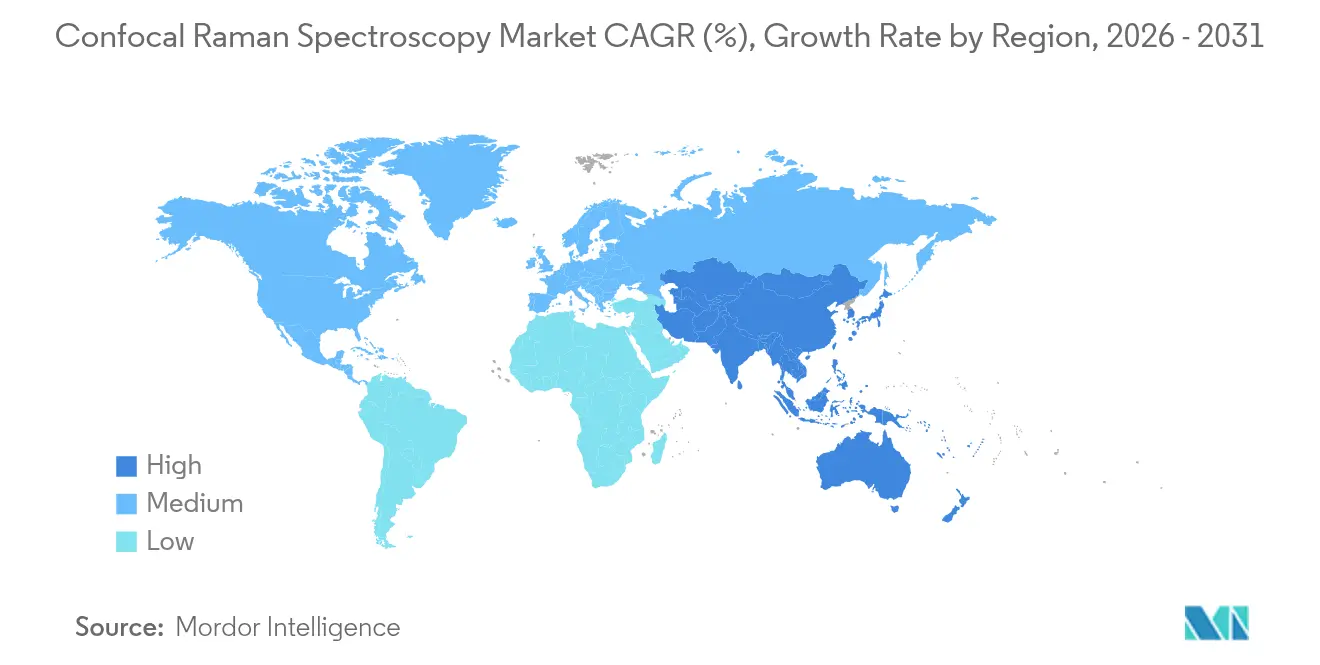

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für konfokale Raman-Spektroskopie von Mordor Intelligence

Die Marktgröße für konfokale Raman-Spektroskopie wird im Jahr 2026 auf 644,91 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 596,7 Millionen USD, mit Projektionen für 2031 von 951,11 Millionen USD, was einem Wachstum von 8,08 % CAGR über den Zeitraum 2026–2031 entspricht. Der weitreichende Einsatz in der pharmazeutischen Arzneimittelentwicklung, der Qualitätskontrolle von Halbleitern und der Batterieforschung stützt diese Expansion. Das Wachstum wurde durch die Integration von künstlicher Intelligenz in die hochdurchsatzfähige Spektralanalytik verstärkt, die es Arzneimittelherstellern ermöglichte, Entdeckungszeiträume zu verkürzen und gleichzeitig die regulatorische Compliance zu wahren. Tragbare Instrumente erweiterten die Akzeptanz in Feldumgebungen, während oberflächenverstärkte Raman-Systeme neue Anwendungen auf Spurenniveau erschlossen. Der Wettbewerb verschärfte sich, da Anbieter Akquisitionen und regionale Fertigungspartnerschaften verfolgten, um die stark wachsende asiatische Nachfrage zu erschließen. Unterdessen erkundeten preissensible Käufer Leasingmodelle und nutzungsbasierte Serviceverträge, die Budgetbeschränkungen abmilderten und dennoch den Zugang zu fortschrittlichen analytischen Fähigkeiten sicherten.

Wichtigste Erkenntnisse des Berichts

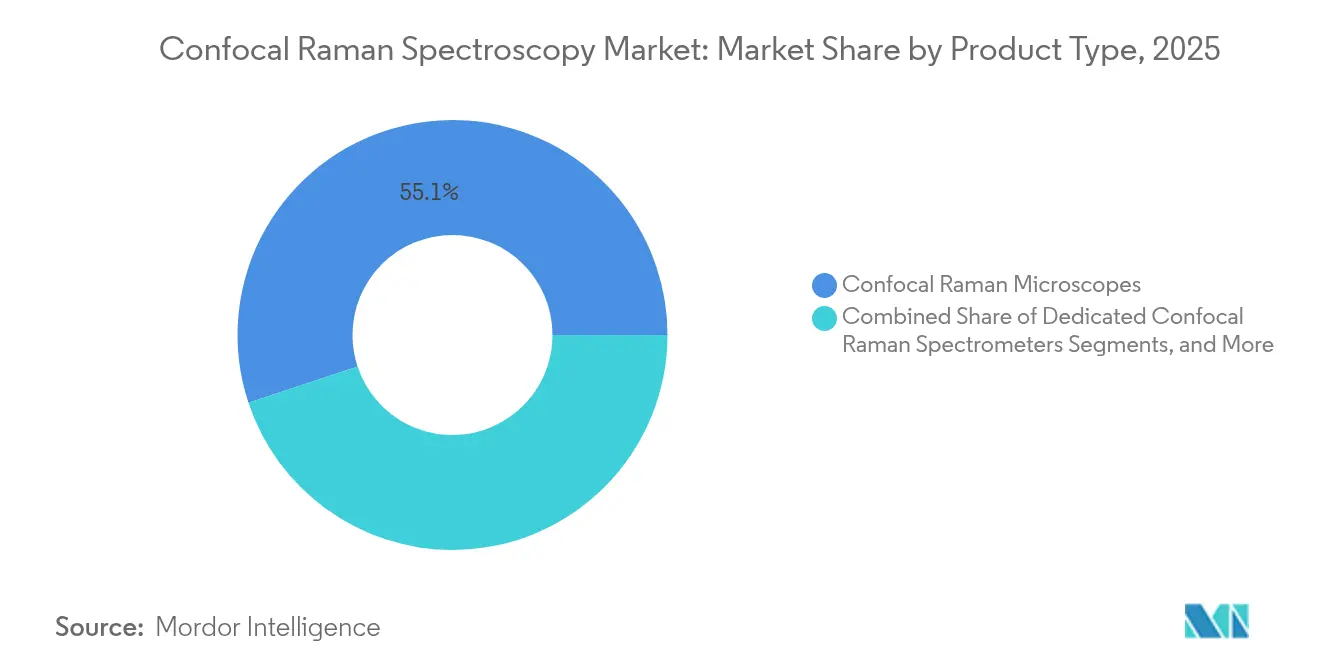

- Nach Produkttyp hielten konfokale Raman-Mikroskope im Jahr 2025 einen Marktanteil von 55,10 % am Markt für konfokale Raman-Spektroskopie, während Raman-Bildgebungssysteme bis 2031 die schnellste CAGR von 11,33 % verzeichnen sollen.

- Nach Konfiguration entfielen im Jahr 2025 59,20 % des Umsatzes auf Tisch- und Desktop-Geräte; tragbare und handgehaltene Geräte sollen bis 2031 mit einer CAGR von 12,6 % wachsen.

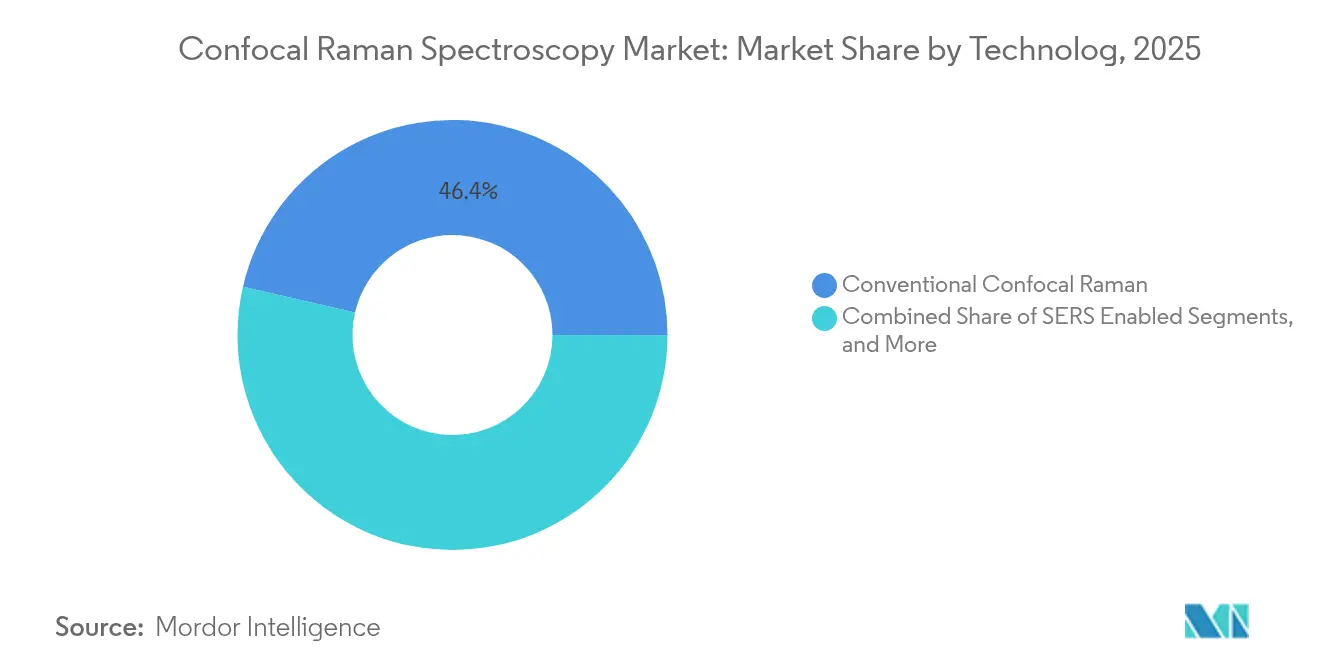

- Nach Technologie erfassten konventionelle konfokale Plattformen im Jahr 2025 einen Anteil von 46,40 %, während SERS-fähige Systeme voraussichtlich mit einer CAGR von 13,35 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 33,10 % des Umsatzes auf pharmazeutische und biotechnologische Arbeitsabläufe; die Batterie- und Energiespeicherforschung soll die höchste CAGR von 14,16 % verzeichnen.

- Nach Endnutzer führten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 mit einem Anteil von 37,00 %, während industrielle Fertigungsunternehmen voraussichtlich mit einer CAGR von 10,15 % wachsen werden.

- Nach Geografie trug Nordamerika im Jahr 2025 38,90 % des globalen Umsatzes bei; der asiatisch-pazifische Raum soll mit einer CAGR von 11,65 % wachsen, der schnellsten weltweit.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für konfokale Raman-Spektroskopie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für pharmazeutische Forschung und Entwicklung | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Qualitätskontrolle in der Halbleiterindustrie | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung tragbarer Raman-Systeme | +1.5% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte hochdurchsatzfähige Spektralanalytik | +1.3% | Nordamerika und die EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Batteriematerialien für Elektrofahrzeuge | +1.0% | Asiatisch-pazifischer Raum und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für pharmazeutische Forschung und Entwicklung

Arzneimittelhersteller integrieren konfokale Raman-Werkzeuge zunehmend in Rahmenwerke für die prozessanalytische Technologie, um Rohstoffe zu verifizieren und kritische Qualitätsattribute zu überwachen. Inline-Systeme halfen dabei, eine 100-prozentige Inspektions-Compliance gemäß den GMP-Regeln der FDA zu erreichen und gleichzeitig die Chargenfreigabezeiten zu verkürzen.[1]Rigaku, "Pharmazeutische Fertigung mit Raman," rigaku.com Dermatopharmakokinetische Studien nutzten die Technik, um die Arzneimitteldiffusion bis zu 80 µm in lebender Haut zu verfolgen und lieferten Bioverfügbarkeitsdaten, die für topische Formulierungsentscheidungen unerlässlich sind. Algorithmen zur Spektralinterpretation deckten darüber hinaus subtile polymorphe Veränderungen auf, die mit der Stabilität zusammenhängen, und stärkten so Quality-by-Design-Ansätze.

Wachsender Bedarf an Qualitätskontrolle in der Halbleiterindustrie

Die Chip-Produktion unterhalb von 7 nm erforderte eine nanoskopische Spannungs- und Defektanalyse, die die konfokale Raman-Spektroskopie zerstörungsfrei lieferte. Inline-Einheiten identifizierten Verunreinigungen auf Siliziumwafern und schützten hochwertige Substrate, ohne die Fertigungsabläufe zu unterbrechen. Raman-Motoren auf Chip-Ebene, die kürzlich auf photonischen Plattformen demonstriert wurden, ebneten den Weg für eine eingebettete Überwachung direkt an Produktionswerkzeugen.

Rasche Einführung tragbarer Raman-Systeme

Miniaturisierte Geräte erreichen heute laborähnliche Auflösung in Formfaktoren von nur 7 × 2 × 0,8 cm. Forensikteams nutzten handgehaltene Analysatoren, um Betäubungsmittel in weniger als einer Minute ohne Probenvorbereitung zu identifizieren. Die Markteinführung des alphaCART von WITec im Jahr 2024 zeigte, wie feldeinsatzfähige Einheiten sogar durch Schutzglas hindurch betrieben werden können, was neue Anwendungsfälle in der Kunstkonservierung und an gefährlichen Standorten eröffnet.

KI-gestützte hochdurchsatzfähige Spektralanalytik

Modelle des maschinellen Lernens automatisieren die komplexe Mustererkennung und senken die Einstiegshürde für Fachkenntnisse in der routinemäßigen Qualitätskontrolle. Pharmaunternehmen setzten KI-gestützte Raman-Lesegeräte ein, um Kulturmedien schneller als herkömmliche mikrobiologische Tests zu differenzieren. Techniken zur Erzeugung synthetischer Daten stärkten die Modellrobustheit über verschiedene Matrices hinweg, während Deep-Learning-Lösungen in SERS elektromagnetische von chemischen Verstärkungswegen unterschieden und so die Detektionsempfindlichkeit erhöhten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | -1.4% | Global, mit besonderer Auswirkung auf kleinere Laboratorien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Spektroskopikern | -1.1% | Global, mit akutem Mangel in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb durch alternative Bildgebungsverfahren | -0.8% | Global, technologieabhängige Variationen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Instrumenten | -0.5% | Global, mit erhöhten Bedenken in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten

Die Systempreise lagen zwischen 50.000 USD und über 300.000 USD, und jährliche Serviceverträge erhöhten den Kaufwert um 10–15 %, was die Anschaffung für budgetbeschränkte Labore belastend machte. Durch Zölle bedingte Preissteigerungen für Halbleiterlaser belasteten die Budgets zusätzlich. Leasing- und Instrument-als-Service-Vereinbarungen entstanden als praktische Ausgleichsmaßnahmen.

Mangel an qualifizierten Spektroskopikern

Komplexe Arbeitsabläufe der Schwingungsanalyse erforderten Fachkenntnisse, die insbesondere in Entwicklungsregionen nach wie vor knapp waren. Anbieter reagierten mit der Bündelung intuitiver Software und Fernschulungsprogrammen, doch die Lücken in der Belegschaft blieben bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mikroskope führen die Innovationswelle an

Konfokale Raman-Mikroskope hielten im Jahr 2025 mit 55,10 % den größten Anteil am Markt für konfokale Raman-Spektroskopie, eine Position, die durch eine unübertroffene Bildgebung im Submikrometerbereich gesichert wurde, die sich für die Tablettenkartierung und die Inspektion feiner Leiterbahnen in der Halbleiterindustrie eignete. Die Marktgröße für konfokale Raman-Spektroskopie in diesem Segment soll sich stetig ausweiten, während Raman-Bildgebungssysteme aufgrund ihrer hochdurchsatzfähigen Mosaikierungsfähigkeit eine CAGR von 11,33 % verzeichnen sollen. Hybride Raman-FTIR-Instrumente, obwohl umsatzmäßig kleiner, sprachen Laboratorien an, die komplementäre Schwingungsfingerabdrücke benötigten.

Fortschritte bei tragbaren Mikroskopen verwischten traditionelle Grenzen. Der alphaCART von WITec demonstrierte feldeinsatzfähige konfokale Leistung durch Glasbarrieren hindurch und erweiterte die Anwendungsfälle in der Kulturerbeerhaltung und an gefährlichen Standorten. Das inVia InSpect von Renishaw zielte mit automatisierten Arbeitsabläufen, die die Beweismittelintegrität schützten, auf forensische Labore ab. Software-Upgrades mit KI-gestützter Spektralentfaltung wurden zu einem wichtigen Werttreiber für Instrumentenerneuerungszyklen.

Nach Konfiguration: Tragbarkeit treibt die Marktentwicklung voran

Tisch- und Desktop-Plattformen hielten mit 59,20 % einen großen Anteil dank stabiler Optik, geringem Rauschen und langen Aufnahmeläufen, was sie in regulierten Qualitätskontroll-Suiten unverzichtbar machte. Dennoch erzielten tragbare Einheiten die schnellste CAGR von 12,6 %, da Unternehmen In-situ-Tests anstrebten. Die Marktgröße für konfokale Raman-Spektroskopie bei handgehaltenen Geräten soll sich ausweiten, da miniaturisierte Spektrometer Formfaktoren unter 10 cm erreichen, ohne die Auflösung von 7 cm⁻¹ zu opfern.

Pharmazeutische Versender integrierten handgehaltene Lesegeräte, um Rohstoffe an Laderampen zu validieren und Lieferketten in Echtzeit zu sichern. Inline-Sonden drangen durch Bioreaktorwände, um die Nährstoffverwertung kontinuierlich zu verfolgen und Verzögerungen bei der Probenentnahme zu reduzieren. In Kombination mit Leasingmodellen veränderte die Tragbarkeit die Beschaffungsprioritäten hin zu operativer Flexibilität statt stationärer Präzision.

Nach Technologie: SERS-Verstärkung beschleunigt die Einführung

Konventionelle Plattformen blieben mit 46,40 % des Marktes für konfokale Raman-Spektroskopie die umsatzstärkste Säule. SERS-Geräte sollen jedoch mit der höchsten CAGR von 13,35 % wachsen, da der Spurennachweis von Pestiziden, Biomarkern und Explosivstoffen Premiumpreise erzielte. Kostengünstige kolloidale Substrate und Rolle-zu-Rolle-Nanoformung förderten eine skalierbare Fertigung und ermöglichten Einweg-Testkarten.

Tragbare SERS-Pflaster für die Schweißanalyse erreichten eine Empfindlichkeit auf physiologischem Konzentrationsniveau und signalisierten den Einstieg in die digitale Gesundheitsüberwachung. Auf Metamaterialien basierende Verstärker verbesserten die Reproduzierbarkeit von Hotspots und erweiterten ihre Attraktivität für industrielle Qualitätskontrolllinien. Die maschinelle Lernklassifikation verarbeitete die für SERS typischen dichten Spektren und machte den routinemäßigen Einsatz auch für unerfahrene Bediener praktikabel.

Nach Anwendung: Batterieforschung entwickelt sich zum Wachstumstreiber

Pharmazeutische und biotechnologische Arbeitsabläufe behielten den größten Umsatzanteil von 33,10 % und stützten sich auf Raman zur Validierung von Rohstoffen, zur Verfolgung von Polymorphübergängen und zur Einhaltung von PAT-Vorgaben. Die Batterie- und Energiespeicher-Forschung und -Entwicklung soll mit einer CAGR von 14,16 % wachsen, der höchsten aller Anwendungen, da die Elektrofahrzeugindustrie die Kathodenchemie und die Elektrolytstabilität optimiert. Inline-Raman-Sonden überwachen nun die Gleichmäßigkeit der Elektrodenbeschichtung in Produktionslinien und korrelieren Prozessabweichungen mit der nachgelagerten Zellenleistung.

Die Mikroelektronikfertigung blieb ebenfalls ein zuverlässiger Nutzer und setzte Kartierungsroutinen ein, um Spannungsgradienten zu lokalisieren, die einen Waferverzug ankündigen. Die Forensik profitierte von tragbaren Systemen, die die Identität von Betäubungsmitteln vor Ort verifizierten, während Lebensmittelqualitätslabore SERS einsetzten, um Pestizidrückstände bis in den Teile-pro-Milliarden-Bereich nachzuweisen. Umweltwissenschaftler nutzten fluoreszenzmarkierte Nanopartikel in Kombination mit Raman, um Mikroplastik in Wasserproben zu verfolgen.

Nach Endnutzer: Industrielle Fertigung gewinnt an Dynamik

Pharmazeutische und biotechnologische Unternehmen erzielten im Jahr 2025 37,00 % des Umsatzes, doch industrielle Hersteller sind auf dem Weg zu einer CAGR von 10,15 %, da die Prozessanalytik in chemische, Polymer- und Hochleistungswerkstoffanlagen einzieht. Der Marktanteil für konfokale Raman-Spektroskopie bei industriellen Nutzern wird steigen, da Inline-Sensoren die Zusammensetzung in Sekunden validieren und Chargen außerhalb der Spezifikation verhindern.

Batteriezellfabriken demonstrierten, wie Echtzeit-Raman Ausschusskosten einsparte, indem Inkonsistenzen in der Elektrodenaufschlämmung frühzeitig erkannt wurden. Lebensmittel- und Getränkehersteller nutzten handgehaltene Lesegeräte, um Rohprodukte an Warenannahmen auf Verfälschungen zu prüfen und Laborverzögerungen zu vermeiden. KI-gestützte Schnittstellen senkten die Qualifikationsanforderungen und ermöglichten es Schichttechnikern, Verfahren durchzuführen, die früher promovierten Spektroskopikern vorbehalten waren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 den größten regionalen Umsatzanteil von 38,90 %. Bundesweite Quality-by-Design-Vorschriften veranlassten Pharmahersteller, weiterhin in Inline-Raman-Systeme für die Chargenfreigabe zu investieren, während inländische Chiphersteller, die modernste Lithografielinien installierten, eine nanoskopische Spannungscharakterisierung benötigten. Akademische Fördermittel unterstützten Methodenentwicklungsprojekte und sorgten für Instrumentenerneuerungszyklen trotz Budgetprüfungen.

Der asiatisch-pazifische Raum lieferte die schnellste CAGR-Prognose von 11,65 %, wobei China, Japan und Südkorea Kapital in Elektrofahrzeug-Batteriewerke, Verbindungshalbleiterfabriken und CDMO-Einrichtungen investierten. Brukers Übernahme des japanischen Unternehmens Nanophoton unterstrich die Innovationsbasis und die Kanalwichtigkeit der Region. Das zweistellige asiatische Umsatzwachstum von HORIBA zeigte ebenfalls, wie die lokale Nachfrage die Premiuminstrumentierung ankurbelte. Staatliche Subventionen für Elektrofahrzeuge der neuen Energiegeneration und die Halbleiter-Selbstversorgung incentivisierten den Kauf von Analyseinstrumenten zusätzlich.

Europa verzeichnete eine stetige Expansion, gestützt durch strenge GMP- und Umweltüberwachungsvorschriften. Kontinentale Automobilhersteller testeten Raman zur Validierung der Reinheit von Batteriematerialien, während Kulturerbelabore tragbare Einheiten für die Vor-Ort-Konservierungsbewertung von Kunstwerken einsetzten. Brexit-bedingte regulatorische Divergenzen verursachten geringfügige Zollverzögerungen, dämpften jedoch die langfristige Nachfrage nicht, da pharmazeutische Cluster in Irland, Deutschland und Belgien weiterhin neue Einrichtungen bauten.

Wettbewerbslandschaft

Der Markt für konfokale Raman-Spektroskopie blieb mäßig fragmentiert. HORIBA, Renishaw und Bruker bildeten die technologische Vorhut, doch aufstrebende asiatische Anbieter boten preisaggressive Alternativen, die Differenzierungsmaßnahmen anspornten. Der Nettoumsatz von HORIBA wuchs im Jahr 2024 um 9,2 % auf 317,369 Milliarden JPY, begünstigt durch Rückenwind aus der Halbleiter- und Automobilbranche.[4]HORIBA Ltd., "Konsolidierte Finanzergebnisse 2024," horiba.com Renishaw erzielte einen Umsatz von 691,301 Millionen GBP und bewies damit Widerstandsfähigkeit trotz Komponentenengpässen.

Brukers Übernahme von Nanophoton im Februar 2024 signalisierte eine intensivierte Konsolidierung mit dem Ziel, Produktpipelines zu beschleunigen und die regionale Durchdringung zu erhöhen. Anbieter bündelten zunehmend KI-Analysesuiten und cloudbasierte Kollaborationsportale, um Serviceverträge zu sichern. Tragbare Plattformen wurden zu einem weiteren Wettbewerbsfeld, da Miniaturisierungserfolge kleineren Marktteilnehmern die Erschließung von Nischenmärkten ermöglichten, was etablierte Anbieter zur Einführung robuster Varianten veranlasste. Patentanmeldungen im Bereich dynamisches SERS und integrierte photonische Raman-Module deuteten darauf hin, dass der nächste Wettbewerbsrunde auf Empfindlichkeit, Geschwindigkeit und Formfaktor statt auf inkrementellen Auflösungsgewinnen beruhen wird.

Marktführer für konfokale Raman-Spektroskopie

HORIBA Ltd.

Renishaw plc

Bruker Corporation

Thermo Fisher Scientific Inc.

WITec Wissenschaftliche Instrumente und Technologie GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Thermo Fisher Scientific veröffentlichte Anwendungshinweise zu Inline-Raman für die Lithium-Ionen-Batteriefertigung.

- März 2025: Nature berichtete über ein Raman-Spektrometer auf Chip-Ebene mit einer Auflösung von 7 cm⁻¹ und einer Größe von nur 7 × 2 × 0,8 cm.

- August 2024: HORIBA meldete Rekordumsätze, wobei das Wissenschaftssegment einschließlich Raman im Jahresvergleich um 4,7 % zulegte.

- Mai 2024: Renishaw stellte das inVia InSpect-Mikroskop für forensische Labore vor und bietet automatisierte Zweifachlaser-Arbeitsabläufe.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für konfokale Raman-Spektroskopie als den gesamten jährlichen Umsatz aus dem Verkauf neuer, werkseitig kalibrierter konfokaler Raman-Spektrometer und -Mikroskope, die tiefenaufgelöste chemische Bilder erzeugen. Das Gerätespektrum umfasst Desktop- und tragbare Formate zusammen mit mitgelieferten Objektivlinsen, integrierten Lasermodulen und Einstiegsanalysesoftware; Upgrades, Aftermarket-Dienstleistungen und klassische nicht-konfokale Raman-Bänke bleiben außerhalb des Geltungsbereichs.

Ausschluss aus dem Geltungsbereich. Die Bewertung lässt bewusst analytische Vertragsdienstleistungen und eigenständige faseroptische Raman-Sonden aus, die ohne konfokale Optik verkauft werden.

Segmentierungsübersicht

- Nach Produkttyp

- Konfokale Raman-Mikroskope

- Dedizierte konfokale Raman-Spektrometer

- Raman-Bildgebungssysteme

- Hybride Raman-FTIR-Systeme

- Zubehör und Software

- Nach Konfiguration (Formfaktor)

- Tisch- und Desktop-Systeme

- Tragbare und handgehaltene Systeme

- Inline- und Prozess-Raman-Systeme

- Nach Technologie

- Konventionelle konfokale Raman-Spektroskopie

- Oberflächenverstärkte Raman-Spektroskopie (SERS)-fähig

- Spitzenverstärkte Raman-Spektroskopie (TERS)-fähig

- Kohärente Anti-Stokes-Raman-Streuung (CARS)

- Stimulierte Raman-Streuung (SRS)

- Nach Anwendung

- Pharmazeutische und biotechnologische Arzneimittelentwicklung

- Qualitätskontrolle in der Halbleiter- und Mikroelektronikbranche

- Batterie- und Energiespeicherforschung

- Forensische Wissenschaft und Sicherheit

- Qualitätssicherung in der Lebensmittel- und Landwirtschaftsbranche

- Gemmologie und Mineralogie

- Umwelt und Geologie

- Biowissenschaften und medizinische Diagnostik

- Kunst- und Kulturerbeerhaltung

- Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- Akademische und Forschungseinrichtungen

- Industrielle Fertigungsunternehmen

- Behördliche und regulatorische Laboratorien

- Klinische und diagnostische Laboratorien

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Ingenieure von Instrumenten-OEMs, Beschaffungsleiter in pharmazeutischen Qualitätskontrolllaboren in Nordamerika, Europa und Asien sowie leitende Wissenschaftler, die gemeinsam genutzte Raman-Einrichtungen betreiben. Die Gespräche klärten reale durchschnittliche Verkaufspreise, Upgrade-Zyklen und aufkommende Anwendungsfälle und flossen in die Variablenauswahl und Plausibilitätsprüfungen der Sekundärdaten ein.

Desk-Research

Wir begannen mit der Kartierung der installierten Basis und der Versandtrends anhand offener Datensätze wie der HS-Statistiken der United States International Trade Commission, der Eurostat-PRODCOM-Codes und der Handelsstatistiken des japanischen Finanzministeriums. Branchenkennzahlen von Verbänden, darunter das Laser Institute of America, die Spectroscopy Society of Canada und die International Confederation for Thermal Analysis, halfen uns, den Gerätemix nach Laserklasse und Detektortyp zu strukturieren. Unternehmens-10-Ks, SEC-S-1-Einreichungen und ausgewählte Patente, auf die über Questel zugegriffen wurde, lieferten Preiskorridore und Zeitpläne für die Technologieeinführung. Nachrichtenaggregatoren auf Dow Jones Factiva rundeten die Wettbewerbssignale ab. Diese Liste ist illustrativ; zusätzliche öffentliche Aufzeichnungen und proprietäre Notizen unterstützten die Faktenprüfung während des gesamten Aufbaus.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion aus Produktions- und Handelsdaten lieferte unseren Ausgangswert, den wir dann mit Bottom-up-Momentaufnahmen abglichen – stichprobenartige OEM-Umsätze multipliziert mit impliziten durchschnittlichen Verkaufspreisen –, um die Gesamtwerte zu präzisieren. Zu den wichtigsten Treibern im Modell gehören: 1) jährliche pharmazeutische Forschungs- und Entwicklungsausgaben, 2) globale Halbleiterwafer-Starts, die eine zerstörungsfreie Qualitätskontrolle erfordern, 3) Wachstum bei Batterieforschungspublikationen unter Verwendung von Raman, 4) mittlere Deflation der durchschnittlichen Instrumentenverkaufspreise und 5) Patentanmeldungen, die Technologieerneuerungsraten signalisieren. Multivariate Regression, ergänzt durch Szenarioanalysen für regulatorische oder Finanzierungsschocks, erzeugte die Kurve für 2025–2030; Lücken in den Bottom-up-Daten wurden durch kalibrierte Einführungsquoten aus Experteninterviews überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen von Varianzprüfungen, Peer-Review und eine abschließende Freigabe durch den Analysten vor der Veröffentlichung. Das Modell wird alle zwölf Monate aktualisiert, und wir lösen Zwischenrevisionen aus, wenn wesentliche Ereignisse – wie bedeutende Fusionen und Übernahmen, Finanzierungsspitzen oder handelspolitische Veränderungen – einen Kerntreiber beeinflussen.

Warum Mordors Ausgangswert für konfokale Raman-Spektroskopie Verlässlichkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Währungsbasen und Prognoserhythmen wählen.

Wir stützen unsere Einschätzung auf einen klar offengelegten Umfang, konsistente USD-Werte für 2025 und einen durch Interviews verifizierten Treibersatz.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 596,7 Millionen USD (2025) | ||

| 270 Millionen USD (2024) | Regionale Beratung A | Schließt mikroskopintegrierte Hybride aus und stützt sich hauptsächlich auf selektive Geschäftsberichte |

| 314 Millionen USD (2023) | Fachzeitschrift B | Verwendet historische Durchschnittswerte ohne Währungs- oder Inflationsbereinigung |

| 281,9 Millionen USD (2023) | Globale Beratung C | Berücksichtigt Stichprobenversanderhebungen, ignoriert jedoch Ersatznachfrage und Kanalinventar |

Unterschiede lassen sich größtenteils auf Umfangskürzungen, veraltete Währungsumrechnungen oder nicht validierte Volumenproxys zurückführen. Unsere disziplinierte Triangulation, jährliche Aktualisierung und transparente Treiberlogik geben Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für konfokale Raman-Spektroskopie?

Der Markt hatte im Jahr 2026 einen Wert von 644,91 Millionen USD und soll bis 2031 einen Wert von 951,11 Millionen USD erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 die höchste CAGR von 11,65 % verzeichnen, angetrieben durch Investitionen in die Halbleiter- und Batteriefertigung.

Welcher Anwendungsbereich soll am schnellsten wachsen?

Die Batterie- und Energiespeicherforschung soll mit einer CAGR von 14,16 % wachsen, da die Nachfrage nach Elektrofahrzeugen die Analyse fortschrittlicher Materialien antreibt.

Wie beeinflussen tragbare Raman-Systeme das Marktwachstum?

Handgehaltene und tragbare Einheiten wachsen mit einer CAGR von 12,6 %, da sie laborähnliche Auflösung in Feldumgebungen liefern und neue forensische, lieferkettenbezogene und umweltbezogene Anwendungen erschließen.

Welcher technologische Trend hat den größten Einfluss auf die Datenanalyse?

KI-gestützte Spektralanalytik automatisiert die Mustererkennung, verkürzt die Interpretationszeit und erweitert die Akzeptanz unter Nicht-Experten.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt ist mäßig fragmentiert; die fünf größten Unternehmen halten weniger als 50 % des Marktanteils, und Akquisitionen wie Bruker–Nanophoton deuten auf laufende Konsolidierungsbemühungen hin.

Seite zuletzt aktualisiert am: