Marktgröße und Marktanteil für Schallemissionsprüfung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

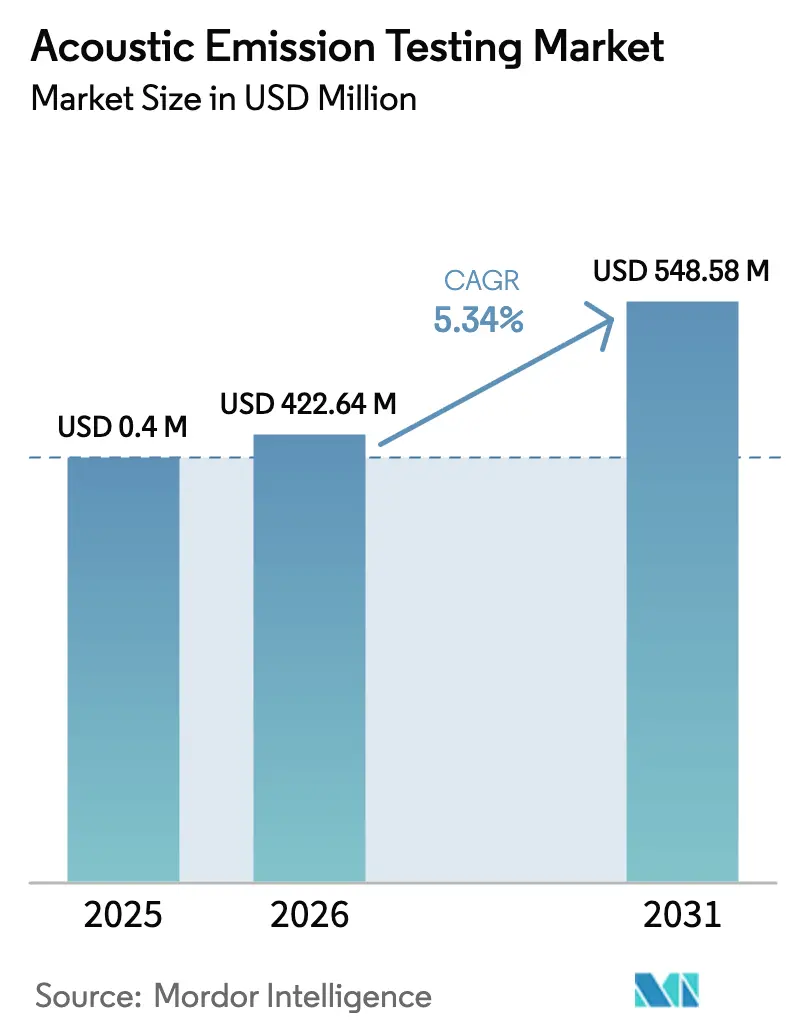

| Marktgröße (2026) | 422.64 Millionen US-Dollar |

| Marktgröße (2031) | 548.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schallemissionsprüfung von Mordor Intelligence

Die Marktgröße für Schallemissionsprüfung wurde im Jahr 2025 auf 0,40 Milliarden USD geschätzt und wird voraussichtlich von 0,42 Milliarden USD im Jahr 2026 auf 0,55 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031). Beschleunigte Programme zur Erneuerung der Infrastruktur, sicherheitsorientierte Vorschriften und der breitere Wandel hin zur vorausschauenden Wartung erweitern weiterhin den Marktfußabdruck der Schallemissionsprüfung. Betreiber von Energiepipelines stehen vor zunehmenden Integritätsherausforderungen, Hersteller integrieren kontinuierliche Überwachung in industrielle Internet-der-Dinge-Initiativen, und Luft- und Raumfahrt-OEMs verlassen sich auf die Mikrorissdetektierung zum Schutz von Verbundstrukturen. Die Wettbewerbsdynamik entwickelt sich weiter, da Cloud-Analysen, MEMS-Sensorinnovationen und autonome Inspektionsroboter die Fähigkeiten der Lösungen erweitern. Mit zunehmender digitaler Transformation wird der Markt für Schallemissionsprüfung zu einem festen Bestandteil in Hochrisikosektoren und nicht mehr nur zu einem exotischen Laborwerkzeug.

Wichtigste Erkenntnisse des Berichts

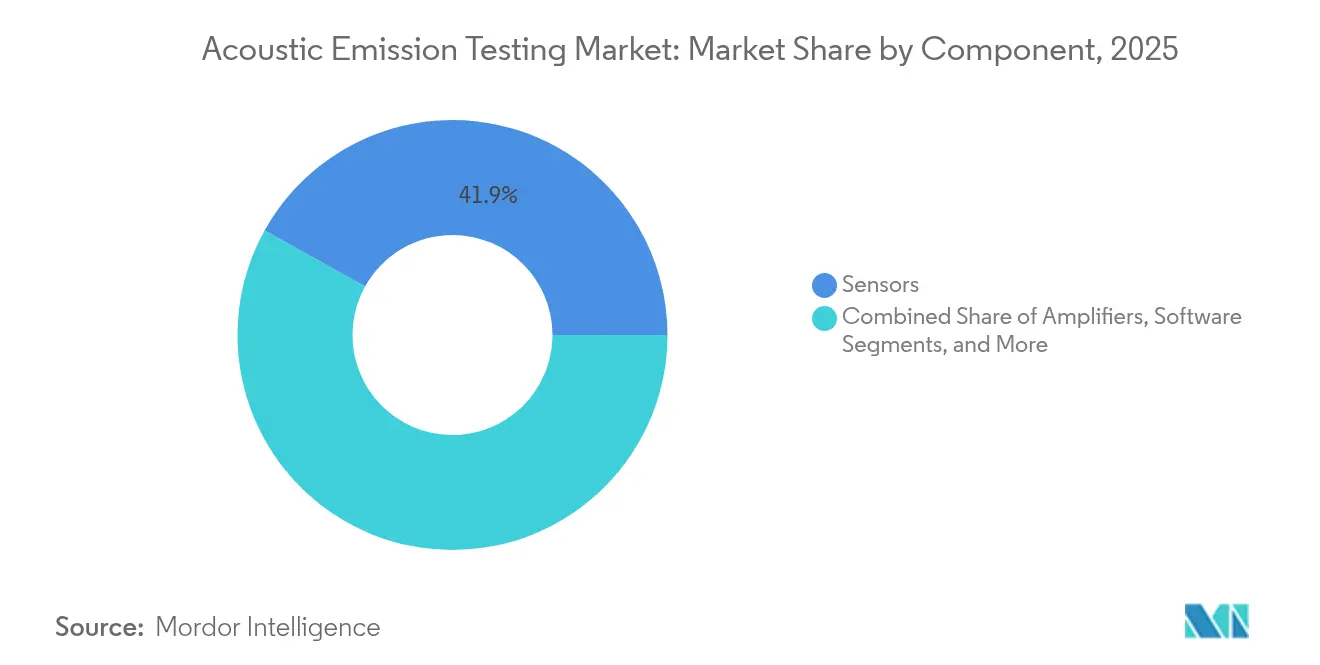

- Nach Komponente führten Sensoren im Jahr 2025 mit einem Umsatzanteil von 41,92 %, während Software bis 2031 mit einer CAGR von 8,45 % voranschreitet.

- Nach Tragbarkeit hielten tragbare und handgehaltene Systeme im Jahr 2025 einen Marktanteil von 45,15 % am Markt für Schallemissionsprüfung, während automatisierte und robotergestützte Systeme bis 2031 voraussichtlich mit einer CAGR von 11,4 % wachsen werden.

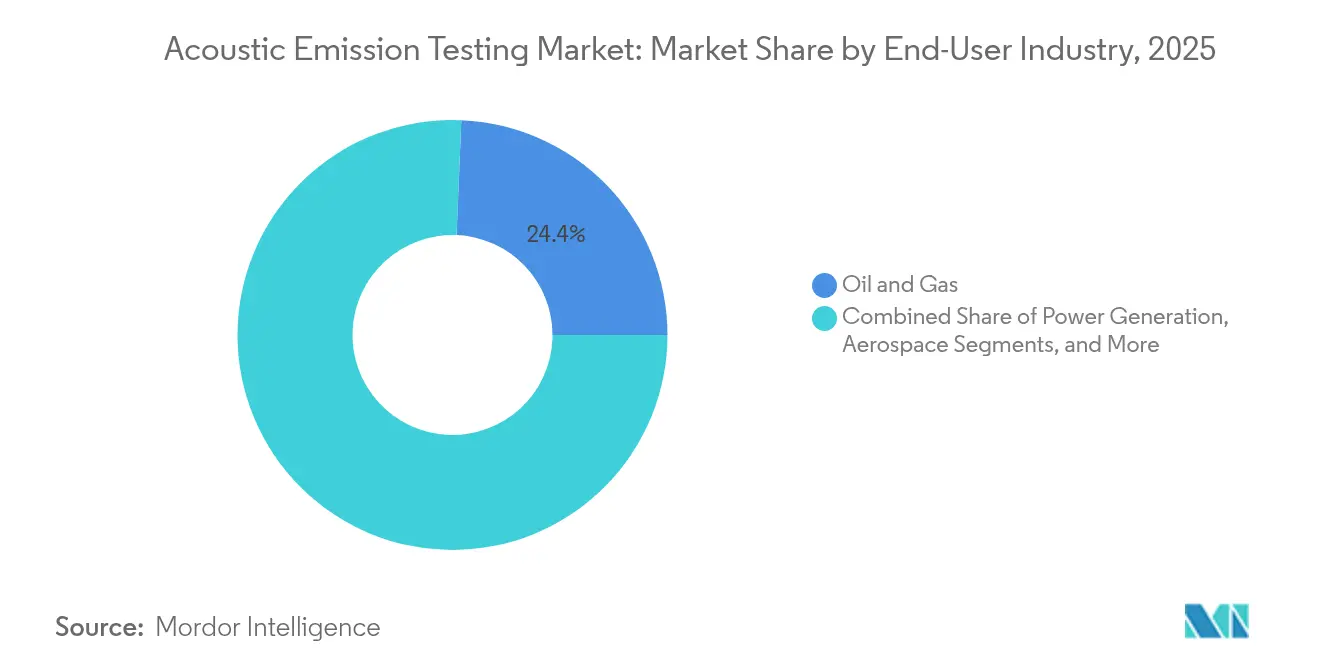

- Nach Endverbraucherbranche entfiel auf den Öl- und Gassektor im Jahr 2025 ein Anteil von 24,35 % an der Marktgröße für Schallemissionsprüfung; der Automobil- und Transportsektor wächst jedoch mit der höchsten Rate, mit einer CAGR von 9,85 % bis 2031.

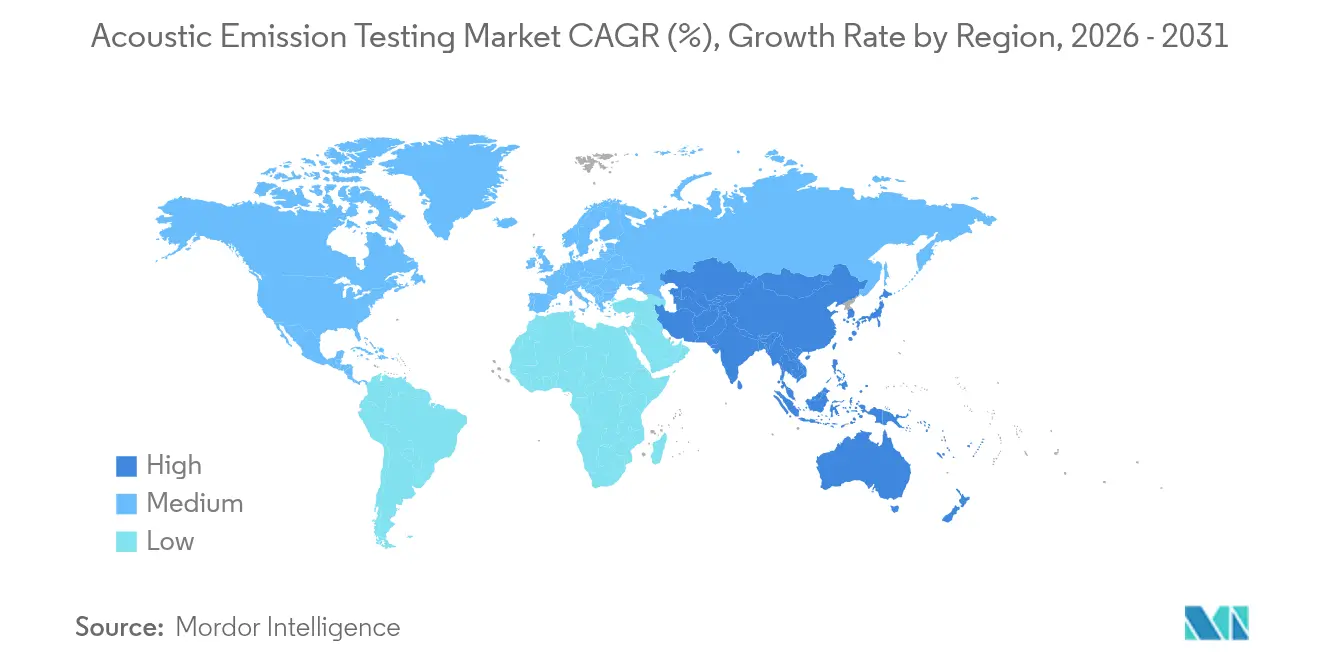

- Nach Geografie entfiel auf die Asien-Pazifik-Region im Jahr 2025 ein Anteil von 34,05 % am Umsatz, und sie führt das Feld auch mit einer CAGR von 6,95 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schallemissionsprüfung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Infrastruktur bei Öl- und Gaspipelines | +1.8% | Global, konzentriert in Nordamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Programmen zum Management der Anlagenintegrität | +1.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften für Hochrisikobranchen | +0.9% | Global, am stärksten in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Mikrorissdetektierung in Verbundwerkstoffen für Luft- und Raumfahrtteile | +0.7% | Nordamerika, Europa, Luft- und Raumfahrtzentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration von Schallemissionsdaten mit digitalen Zwillingen für die vorausschauende Wartung | +0.6% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Verfügbarkeit kostengünstiger MEMS-Akustiksensoren | +0.5% | Global, Fertigung konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Pipeline-Infrastruktur

Globale Betreiber verwalten mehr als 2,7 Millionen Meilen Übertragungsleitungen, wobei 60 % dieser Leitungen vor 1980 verlegt wurden, was sie dazu veranlasst, Echtzeit-Überwachungstechnologien einzusetzen, um die Anforderungen von 49 CFR Part 195 zu erfüllen.[1]Pipeline and Hazardous Materials Safety Administration, „Sicherheitsvorschriften für Pipelines”, phmsa.dot.gov Schallemissionssysteme erkennen Spannungsrisskorrosion und Ermüdungsereignisse, die herkömmliche Intervallprüfungen übersehen, und verhindern so ungeplante Abschaltungen, die bis zu 1–3 Millionen USD pro Tag kosten können. Infolgedessen bildet der Markt für Schallemissionsprüfung nun die Grundlage der meisten neuen Integritätsprogramme in Nordamerika und dem Nahen Osten. Dienstleister bündeln auch Datenanalysen zur Automatisierung der Compliance-Berichterstattung und verankern die Technologie damit noch stärker.

Zunehmende Einführung von Programmen zum Management der Anlagenintegrität

Prozessindustrien haben nach der Einbindung von Schallemissionsanalysen in rotierende und statische Anlagen Rückgänge bei ungeplanten Ausfallzeiten von 15–25 % dokumentiert. Software-Dashboards wandeln Rohdaten-Wellenformen in verwertbare Diagnosen um und ermöglichen es Betreibern, Eingriffe nur dann zu planen, wenn Defektwachstumsindikatoren Schwellenwerte überschreiten. Prädiktive Auslöser fließen direkt in Enterprise-Asset-Management-Systeme ein und schließen den Kreislauf zwischen Inspektion und Wartung. Diese betrieblichen Erfolge tragen 1,2 Prozentpunkte zur CAGR des Marktes für Schallemissionsprüfung bei.

Strenge Sicherheitsvorschriften für Hochrisikobranchen

Die EU-Druckgeräterichtlinie 2014/68/EU und ähnliche Vorschriften in Nordamerika verweisen nun auf die Schallemissionsprüfung als anerkannte Prüftechnik im Betrieb.[2]Europäische Kommission, „Druckgeräterichtlinie 2014/68/EU”, ec.europa.eu Nukleare Normen, insbesondere ASME BPVC Abschnitt XI, stärken ihre Rolle für druckführende Komponenten. Da Compliance-Zeitpläne gesetzlich vorgeschrieben sind, bleibt die Ausgabe für Schallemissions-Hardware, Kalibrierung und Analytikerdienstleistungen konjunkturunabhängig und bietet eine stabile Marktbasis.

Nachfrage nach Mikrorissdetektierung in Luft- und Raumfahrt-Verbundwerkstoffen

Verbundwerkstoffe können bis zu 60 % des Gewichts moderner Flugzeuge ausmachen, was kontinuierliche Inspektionen im Flug und am Boden erforderlich macht. Mehrkanalige Schallemissionsarrays lokalisieren Lagendelaminierung und Faserbrüche während Ermüdungszyklen und verlängern so die Wartungsintervalle, ohne die Sicherheit zu beeinträchtigen. Flugzeug-OEMs haben begonnen, feste Sensornetzwerke in Flügel- und Rumpfhäute einzubetten, wodurch eine hochmargige Nische im Markt für Schallemissionsprüfung entsteht, die mit den Sicherheitsanforderungen der Passagiere übereinstimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Fachkenntnisse zur Interpretation von Schallemissionssignalen | -0.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitions- und Kalibrierungskosten | -0.6% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Falsch-Positiv-Raten in lärmintensiven industriellen Umgebungen | -0.4% | Global, konzentriert in der Schwerindustrie | Mittelfristig (2–4 Jahre) |

| Fehlende standardisierte Prüfprotokolle für neue Verbundwerkstoffe | -0.3% | Global, Luft- und Raumfahrt sowie Automobil betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Fachkenntnisse zur Interpretation von Schallemissionssignalen

Weniger als 5.000 Techniker der Stufe III verfügen über weltweit anerkannte Zertifizierungen, was zu Planungsengpässen führt, insbesondere in Schwellenländern.[3]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, „Personalqualifikation und -zertifizierung”, asnt.org Automatisierte Mustererkennung-Algorithmen verbessern sich; die meisten Pipelines und Raffinerien erfordern jedoch weiterhin eine menschliche Überprüfung kritischer Wellenformen, was Projekteinführungen verlangsamt und die CAGR des Marktes für Schallemissionsprüfung um 0,8 Prozentpunkte reduziert.

Hohe Anfangsinvestitions- und Kalibrierungskosten

Ein vollständiges Acht-Kanal-System mit erweiterter Analytik übersteigt routinemäßig 100.000 USD, was kleine Betreiber abschreckt. Die obligatorische jährliche Sensorkalibrierung verursacht wiederkehrende Kosten. MEMS-basierte Plattformen versprechen Hardware-Einsparungen von 60–70 %, befinden sich jedoch noch in einem frühen Stadium der kommerziellen Einführung. Bis die Kosten sinken, verschieben einige Unternehmen Projekte und reduzieren das Wachstum um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Software beschleunigt die Intelligenzintegration

Das Segment erzielte im Jahr 2025 einen Marktanteil von 41,92 % am Markt für Schallemissionsprüfung für Sensoren, wobei jede Implementierung durch piezoelektrische oder aufkommende MEMS-Wandler unterstützt wird. Verstärker und Datenerfassungseinheiten bilden den traditionellen Technologiestapel; das Umsatzwachstum verlagert sich jedoch auf Software, die bis 2031 mit einer CAGR von 8,45 % wachsen soll. Durch künstliche Intelligenz gesteuerte Plattformen klassifizieren nun automatisch Wellenformmodi und verfolgen Defektwachstumstrends, was die für die Interpretation durch zertifizierte Analysten erforderliche Zeit erheblich reduziert. Cloud-Varianten bündeln Daten von mehreren Standorten, um die Anlagengesundheit zu benchmarken und regulatorische Einreichungen zu optimieren. Viele Betreiber weisen nun mehr Mittel für Lizenzen als für Hardware zu, was auf eine bedeutende Verschiebung im Markt für Schallemissionsprüfung hindeutet.

Der Integrations-Schwung ergibt sich auch aus offenen APIs, die Akustikdatenströme in digitale Zwillingsmodelle einspeisen. Industrielle Software-Ökosysteme wie OSIsoft PI und IBM Maximo akzeptieren nun Schallemissions-Tags und ermöglichen eine geschlossene Wartungsorchestrierung. Anbieter, die als Sensorspezialist begonnen haben, erwerben Codebasen oder gehen Partnerschaften mit Analysehäusern ein, um relevant zu bleiben, was die breitere Konvergenz widerspiegelt, die die Schallemissionsprüfungsbranche erfasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tragbarkeit – Automatisierung definiert die Inspektion neu

Tragbare Kits behielten im Jahr 2025 einen Anteil von 45,15 %, da Außendienstteams weiterhin auf handgehaltene Sonden für Stichprobenprüfungen an Tanks und Druckbehältern angewiesen sind. Die an diese Kits geknüpfte Marktgröße für Schallemissionsprüfung ist stabil, wächst jedoch moderat, da Ersatzzyklen reifen. Stationäre Racks dienen der kontinuierlichen Überwachung in petrochemischen Anlagen und Laboratorien und bieten eine überlegene Signal-Rausch-Leistung.

Der eigentliche Schwung liegt bei automatisierten und robotergestützten Plattformen, die mit einer CAGR von 11,4 % voranschreiten. Autonome Crawler mit ringförmigen Wandlern patrouillieren nun Pipelines und Tankböden und übertragen verschlüsselte Daten über LTE-Verbindungen an Cloud-Dashboards. Drohnengestützte Sensoren inspizieren Fackelstapel ohne Gerüstbau. Dieses ferngesteuerte Modell reduziert das Risiko beim Betreten von Confined Spaces und minimiert den Personalaufwand, was die Automatisierung zu einem zentralen Pfeiler der Expansion des Marktes für Schallemissionsprüfung macht.

Nach Endverbraucherbranche – Automobil im Aufwind

Öl und Gas machte im Jahr 2025 24,35 % der Marktgröße für Schallemissionsprüfung aus, verankert durch obligatorische Integritätsprogramme und hohe Folgekosten bei Ausfällen. Kernkraftwerke und Raffinerien bleiben ebenfalls stetige Anwender. Der Automobil- und Transportsektor eilt jedoch mit einer CAGR von 9,85 % voran. Batteriesätze von Elektrofahrzeugen erzeugen hochfrequente akustische Signaturen während der Lithiumabscheidung und Gasentwicklung; die Überwachung dieser Wellenformen liefert frühzeitige Warnungen vor thermischem Durchgehen. Automobilhersteller verwenden auch Schallemissionsarrays zur Qualifizierung von leichten Aluminium- und Kohlefaser-Fahrwerksteilen. Da die Elektrifizierungsziele zunehmend strenger werden, wird dieser Sektor einen wachsenden Einfluss auf den Markt für Schallemissionsprüfung ausüben.

Fertigung, Schwerindustrie und Bauwesen setzen die Technologie weiterhin zur Überwachung rotierender Anlagen bzw. zur Brückengesundheitsüberwachung ein. Unterdessen erproben Halbleiterfabriken Schallemissionsprüfungen auf Wafer-Ebene zur Erkennung von Mikrorissen in fortschrittlichen Gehäusen, was auf eine neue Grenze für die Schallemissionsprüfungsbranche hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region hielt im Jahr 2025 34,05 % des Marktes für Schallemissionsprüfung und wird voraussichtlich bis 2031 mit einer CAGR von 6,95 % wachsen. Chinas Ausbau von Öl- und Gaspipelines sowie seine aggressiven Raffineriemodernisierungen treiben die Massennachfrage an, während Japan diese Methode in der Präzisionsfertigung und bei Verbundwerkstoffen für die Luft- und Raumfahrt einsetzt. Indiens staatliche Stromversorgungsunternehmen integrieren kontinuierliche Überwachung an Hochdruckkesseln, um erzwungene Ausfälle zu reduzieren. Regionale Regierungen verweisen nun in Sicherheitsvorschriften auf Schallemissionen, was eine strukturelle Nachfrage schafft.

Nordamerika belegt nach Wert den zweiten Platz, angetrieben durch die US-amerikanische Integritätsmanagementregel, die eine kontinuierliche Überwachung von Gefahrstoffleitungen vorschreibt. Alternde Brücken und Windturbinen sorgen für zusätzliche Nachfrage nach festen Sensorarrays. Kanadas Ölsande und Flüssiggaspipelines bieten lukrative Möglichkeiten; Mexikos aufstrebender Automobilkorridor übernimmt ebenfalls die Batteriesatzüberwachung, da es seine Elektrofahrzeugexporte ausbaut.

Europa verfügt über einen reifen, aber innovationsorientierten Marktfußabdruck. Die Druckgeräterichtlinie fördert compliance-getriebene Käufe, während Luft- und Raumfahrtcluster in Frankreich und Deutschland Mehrkanalssysteme in Werksabnahmetests integrieren. Europäische Initiativen rund um Industrie 4.0 treiben die Einführung von Cloud-Analysen voran und bieten Softwareanbietern einen Premium-Einstiegspunkt im Markt für Schallemissionsprüfung.

Wettbewerbslandschaft

Der Markt für Schallemissionsprüfung bleibt mäßig fragmentiert. MISTRAS Group und Parker Hannifin führen das traditionelle Dienstleistungs- und Hardware-Segment an und nutzen globale Serviceteams und schlüsselfertige Projektkompetenzen. Mittelständische Unternehmen wie TÜV Rheinland Sonovation positionieren sich durch Domänenexpertise und regulatorische Beratungsdienstleistungen. Neue Marktteilnehmer ohne Legacy-Hardware-Belastung differenzieren sich durch KI-first-Cloud-Plattformen und bündeln manchmal White-Label-MEMS-Sensormodule von asiatischen Gießereien.

Strategische Schritte konzentrieren sich zunehmend auf ergänzende Akquisitionen, die Lücken in Software oder Robotik schließen. MISTRASs Übernahme von Tectus fügte Unterwasserfähigkeiten hinzu, während Parker Hannifins Expansion 15 Millionen USD investierte, um MEMS-Sensorlinien zu lokalisieren. Patentanmeldetrends bestätigen den Wandel, da der Anteil der Ansprüche zur automatisierten Signalinterpretation im Jahr 2025 stark anstieg.[4]Amt der Vereinigten Staaten für Patente und Marken, „Suchergebnisse der Patentdatenbank”, uspto.gov Weißraum-Möglichkeiten bestehen in der additiven Fertigung, Wasserstoffpipelines und Offshore-Wind, wo sich Schallemissionsphänomene von denen bei herkömmlichen Metallen unterscheiden und spezialisierte Start-ups ermutigen, aufzutauchen.

Mit Blick auf die Zukunft wird die Integration mit digitalen Zwillingen von Anlagen und Fernbetriebszentren den Marktanteil bestimmen. Anbieter, die Akustikdatenströme nahtlos in Enterprise-Analyse-Stacks einbetten können, werden im Markt für Schallemissionsprüfung überproportionalen Wert erfassen, selbst wenn ihr Hardware-Fußabdruck gering ist.

Marktführer in der Schallemissionsprüfungsbranche

MISTRAS Group Inc.

TÜV Rheinland Sonovation GmbH

Vallen Systeme GmbH

Parker Hannifin Corporation (Physical Acoustics)

KRN Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Parker Hannifin Corporation verpflichtete sich zu 15 Millionen USD, um seinen Produktionsstandort in Princeton Junction zu erweitern und MEMS-Sensorlinien für Kunden aus der Luft- und Raumfahrt sowie der Automobilindustrie hinzuzufügen.

- August 2025: MISTRAS Group übernahm das norwegische Unternehmen Tectus AS für 12 Millionen USD und erweiterte damit sein Angebot zur Offshore-Überwachung.

- Juli 2025: TÜV Rheinland Sonovation führte eine KI-gestützte automatisierte Überwachungsplattform für Energie- und Chemieanlagen ein.

- Juni 2025: Hexagons Nexus Integrity Center sicherte sich einen Vertrag über 8 Millionen USD zur Ausstattung von 500 Meilen US-amerikanischer Pipeline mit kontinuierlicher Schallemissionsüberwachung.

Globaler Berichtsumfang des Marktes für Schallemissionsprüfung

Schallemissionsprüfung ist eine zerstörungsfreie Prüftechnik, die zur Identifizierung und Überwachung von Stress- oder Schallwellen eingesetzt wird, die durch schnelle Energiefreisetzung innerhalb eines Materials entstehen. Diese Wellen, als Schallemissionen bezeichnet, treten auf, wenn ein Material unter Belastung Verformungen, Rissbildungen oder andere strukturelle Veränderungen erfährt.

Die Studie verfolgt die durch den Verkauf von Schallemissionsprüfungen durch verschiedene Akteure weltweit erzielten Umsätze. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Schallemissionsprüfung ist segmentiert nach Ausrüstung (Sensoren, Verstärker, Detektionsinstrumente, Kalibratoren und weitere), Anwendung (Lagertank, Pipeline, alternde Luftfahrzeuge, Turbine, Strukturüberwachung, Nukleartank, Marine, Rohranhänger, fortschrittliche Materialien) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Sensoren |

| Verstärker |

| Datenerfassungssysteme |

| Software |

| Tragbar / Handgehalten |

| Stationär / Tischgerät |

| Automatisiert / Robotergestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwerindustrie |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Sensoren | ||

| Verstärker | |||

| Datenerfassungssysteme | |||

| Software | |||

| Nach Tragbarkeit | Tragbar / Handgehalten | ||

| Stationär / Tischgerät | |||

| Automatisiert / Robotergestützt | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Luft- und Raumfahrt | |||

| Verteidigung | |||

| Automobil und Transport | |||

| Fertigung und Schwerindustrie | |||

| Bau und Infrastruktur | |||

| Chemie und Petrochemie | |||

| Marine und Schiffbau | |||

| Elektronik und Halbleiter | |||

| Bergbau | |||

| Medizinprodukte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schallemissionsprüfung im Jahr 2026?

Die Marktgröße für Schallemissionsprüfung wird bis 2026 voraussichtlich 422,64 Millionen USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für Schallemissionsprüfung bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,34 % wachsen.

Welche Region führt die Nachfrage nach Schallemissionsprüfung an?

Die Asien-Pazifik-Region hält die Spitzenposition mit einem Umsatzanteil von 34,05 % und einer CAGR-Wachstumsrate von 6,95 %.

Warum beschleunigt sich die Einführung der Schallemissionsprüfung im Automobilbereich?

Die Überwachung von Elektrofahrzeugbatterien und die Inspektion leichter Verbundwerkstoffteile treiben eine CAGR von 9,85 % im Automobil- und Transportsegment an.

Welcher Technologietrend verändert die Landschaft des Segments?

KI-gestützte Software und Cloud-Analysen treiben die Softwarekomponente auf eine CAGR von 8,45 % und definieren die Wertschöpfung jenseits von Hardware neu.

Was begrenzt eine schnellere Marktdurchdringung?

Der Mangel an zertifizierten Analysten und hohe Anfangssystemkosten bleiben die wichtigsten Hemmnisse und begrenzen das Gesamtwachstumspotenzial.

Seite zuletzt aktualisiert am: