Größe und Marktanteil des europäischen Zementmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

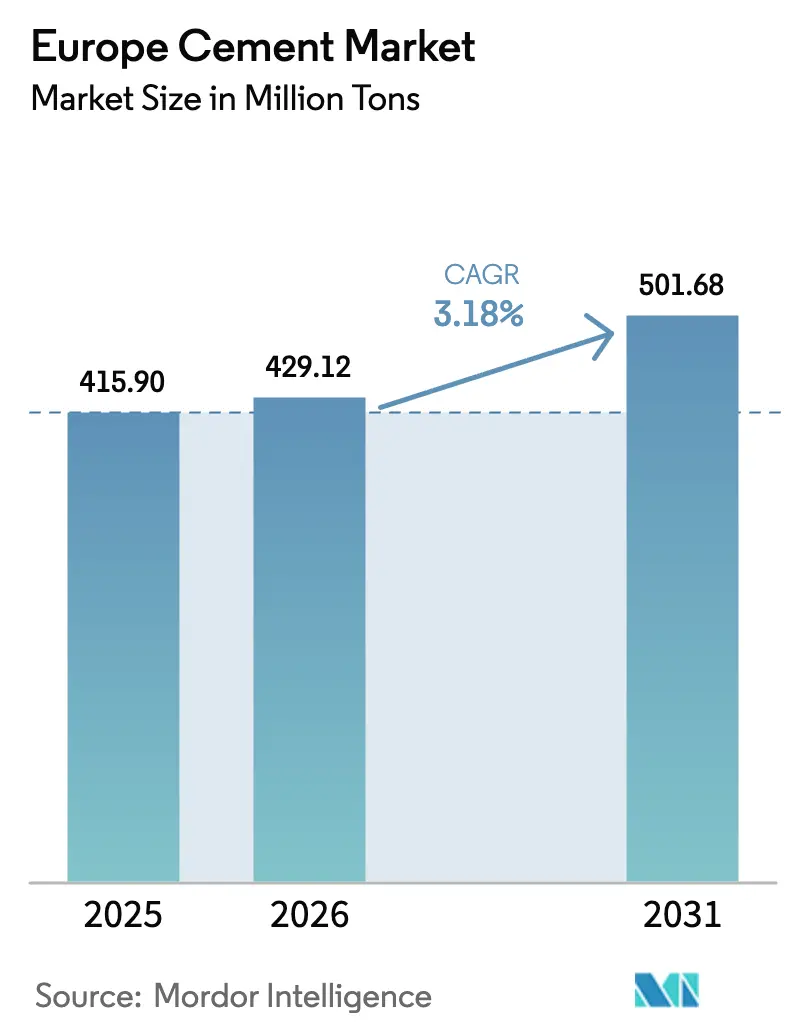

| Marktgröße im Basisjahr (2025) | 415.90 Millionen Tonnen |

| Marktvolumen (2026) | 429.12 Millionen Tonnen |

| Marktvolumen (2031) | 501.68 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.18% CAGR |

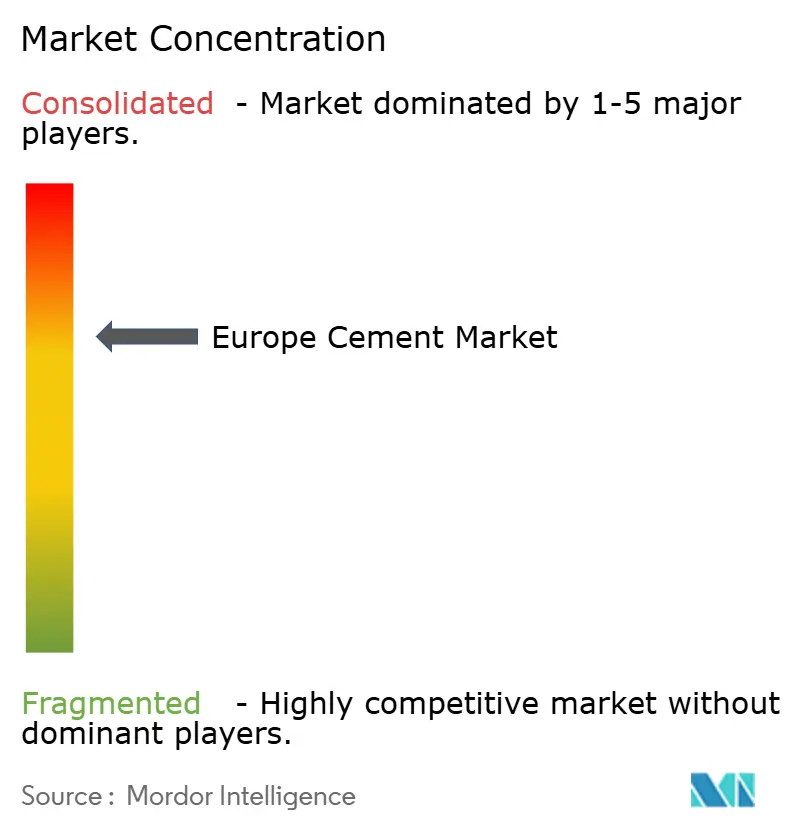

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Zementmarkts von Mordor Intelligence

Die Größe des europäischen Zementmarkts soll von 415,90 Millionen Tonnen im Jahr 2025 auf 429,12 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,18 % über den Zeitraum 2026–2031 voraussichtlich 501,68 Millionen Tonnen erreichen. Diese stetige Wachstumsentwicklung spiegelt die Fähigkeit des Sektors wider, strenge Dekarbonisierungsvorschriften, volatile Energiekosten und ein zyklisches Bauumfeld in Einklang zu bringen. Anhaltend hohe Energiekosten – noch immer 21 % über dem Vorkrisenniveau – belasten weiterhin die Margen, doch Effizienzgewinne und Brennstoffwechsel haben den CO₂-Ausstoß der Branche im Jahr 2023 bereits um 7 % gesenkt. Öffentliche Konjunkturprogramme bleiben ein entscheidender Nachfragekatalysator: Allein die EU-Aufbau- und Resilienzfazilität (ARF) soll bis 2030 Investitionen in Höhe von 891,70 Milliarden EUR mobilisieren und Mittel in Richtung Verkehrskorridore, Anlagen für erneuerbare Energien und Gebäudesanierungsprogramme lenken, die von Natur aus zementintensiv sind.

Wichtigste Erkenntnisse des Berichts

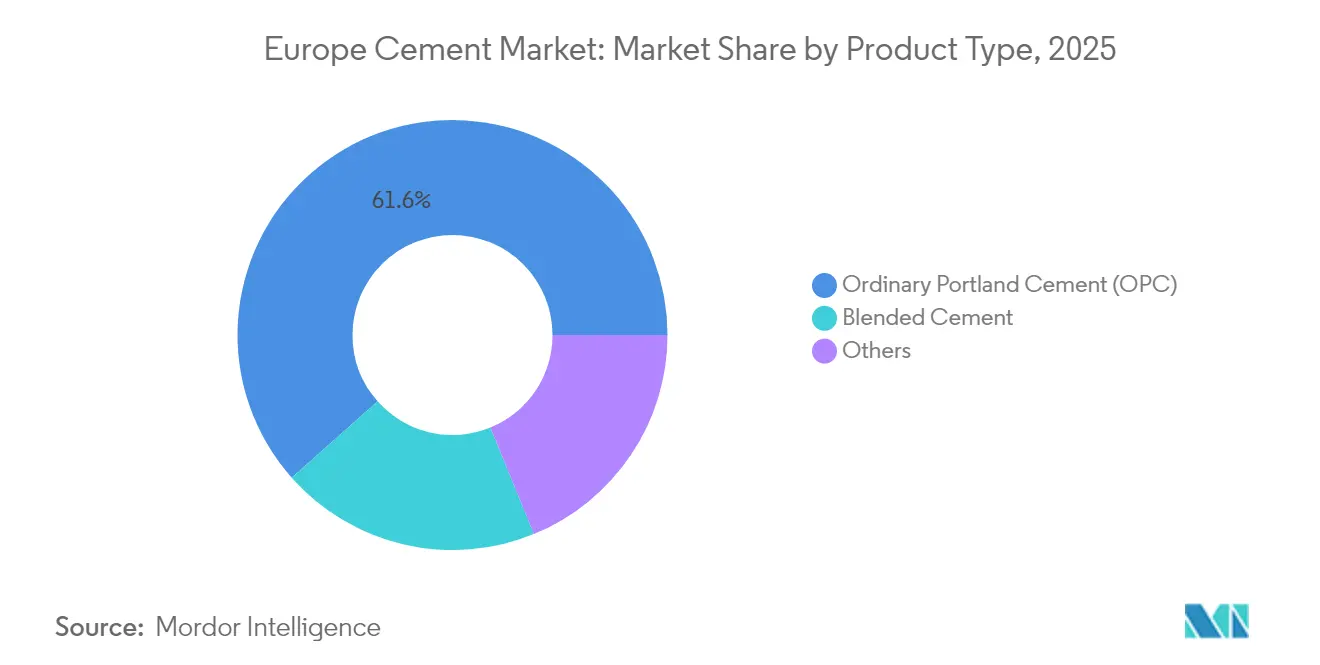

- Nach Produkttyp führte Gewöhnlicher Portlandzement mit einem Marktanteil von 61,55 % am europäischen Zementmarkt im Jahr 2025; Mischzement soll bis 2031 mit einer CAGR von 4,62 % wachsen.

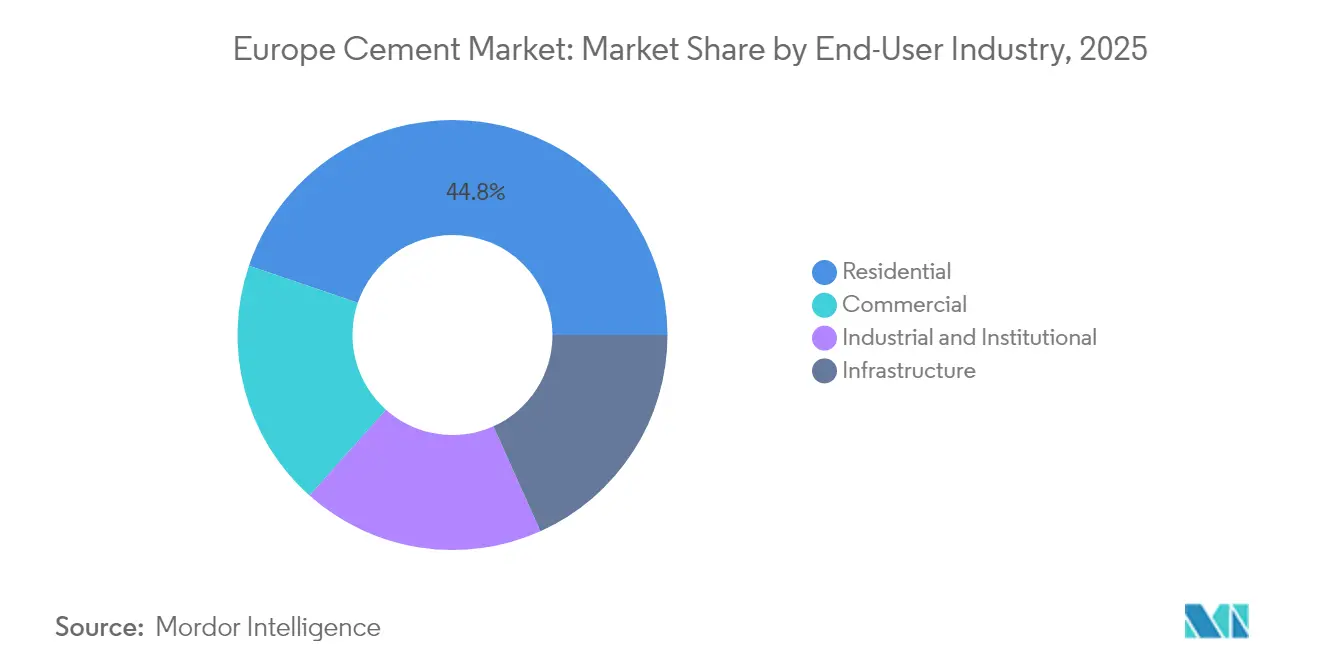

- Nach Endverbraucherbranche entfiel auf das Wohnbausegment im Jahr 2025 ein Anteil von 44,78 % an der Größe des europäischen Zementmarkts, während der gewerbliche Bau bis 2031 mit einer CAGR von 4,08 % wachsen soll.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 26,40 % an der Größe des europäischen Zementmarkts; Spanien wird im Zeitraum 2026–2031 mit einer CAGR von 4,23 % als der am schnellsten wachsende Markt prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Zementmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum im Wohnungsbau und bei Renovierungen | +0.80% | Deutschland, Frankreich, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Infrastrukturausgaben der EU-Aufbau- und Resilienzfazilität | +1.20% | Global, mit Schwerpunkt in Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Ausweitung von Vorschriften für grünes und kohlenstoffarmes Bauen | +0.60% | EU-weit, am stärksten in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Nachfragesog des CO₂-Grenzausgleichsmechanismus (CBAM) für kohlenstoffarmen Zement | +0.40% | EU-Grenzen, mit Auswirkungen auf Importe aus der Türkei und Russland | Kurzfristig (≤ 2 Jahre) |

| Vorgefertigter modularer Wohnungsbau steigert die Nachfrage nach Spezialbindemitteln | +0.30% | Nordische Länder, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im Wohnungsbau und bei Renovierungen

Die Zahl der Neubaustarts sank 2023 um 6,20 % und 2024 um weitere 8,60 %, doch Renovierungen machen bereits 30,30 % der gesamten Bauausgaben aus und sichern eine stetige Nachfrage für den europäischen Zementmarkt. Schweden verzeichnete den stärksten Rückgang mit einem Minus von 37,2 % bei Neubauten, doch die Sanierung blieb stabil, da EU-Klimarichtlinien energieeffiziente Nachrüstungen an 35 Millionen Gebäuden bis 2030 vorschreiben. Renovierungsprojekte verwenden typischerweise Spezialmörtel, der mit historischen Fassaden und Dämmauflagen kompatibel ist, und schaffen so Premiumnischen für alkaliarm und schnell abbindende Formulierungen. Da Sanierungszyklen über die Boom-und-Bust-Dynamik im Wohnungsbau hinausgehen, profitieren die Hersteller von gleichmäßigeren und weniger volatilen Auftragsbüchern. Die strukturelle Widerstandsfähigkeit des Segments gleicht daher kurzfristige Schwächen im Neubau aus und unterstützt eine anhaltende Preisdisziplin im europäischen Zementmarkt.

Infrastrukturausgaben der EU-Aufbau- und Resilienzfazilität

Die ARF reserviert 68 Milliarden EUR speziell für Saubertech- und Dekarbonisierungsprojekte, die sich in betonintensive Bauwerke übersetzen – von Fundamenten für Offshore-Windkraftanlagen bis hin zu CO₂-Transportleitungen. Spaniens Pipeline im Wert von 240 Milliarden EUR veranschaulicht, wie die Pläne der Mitgliedstaaten in lokalisierte Nachfragesurges beim Zement münden. Obwohl die Auszahlungen bis 2024 nur 225 Milliarden EUR erreichten, reduziert das meilensteinbasierte Zahlungsdesign der Fazilität das politische Risiko von Projektabsagen und fördert eine zeitnahe Umsetzung. Grenzüberschreitende Güter- und Energiekorridore steigern die Klinker- und Fertigzementmengen in benachbarten Staaten wie Deutschland und der Slowakei und verstärken die regionale Wirkung des Programms. Infolgedessen profitiert der europäische Zementmarkt von einem mehrjährigen Auftragsrückstand, der die Zyklizität abfedert und Planungssicherheit für Kapazitätsentscheidungen bietet.

Ausweitung von Vorschriften für grünes und kohlenstoffarmes Bauen

Das EU-Ziel einer wirtschaftsweiten Emissionsreduzierung um 90 % bis 2040 zwingt Projektträger faktisch dazu, Zemente mit geringerem eingebettetem Kohlenstoff zu spezifizieren. Zertifizierungen wie BREEAM und DGNB vergeben nun zusätzliche Punkte für Klinkerreduktionen, was Herstellern wie Cementir ermöglicht, Aufpreise für FUTURECEM zu erzielen, das den CO₂-Ausstoß durch Kalkstein-Kalzinierter-Ton-Substitution um 30 % senkt. Dieser doppelte regulatorische und marktgetriebene Sog beschleunigt die Kapitalallokation in Richtung kalzinierter Tonöfen, Kapazitäten zur Vermahlung supplementärer Zementmaterialien und Pilotprojekte zur Kohlenstoffabscheidung. Langfristig könnte traditioneller Gewöhnlicher Portlandzement unter Margendruck geraten, da die Kosten für Emissionshandelssystemzertifikate steigen, während kohlenstoffarme Varianten Ökolabel-Vorteile monetarisieren und so die Wettbewerbsverhältnisse im europäischen Zementmarkt neu gestalten.

Vorgefertigter modularer Wohnungsbau steigert die Nachfrage nach Spezialbindemitteln

Vorfertigung kann den Zementverbrauch in einem bestimmten Gebäude um bis zu 60 % reduzieren, erhöht jedoch gleichzeitig die Qualitätsanforderungen, die hochwertige Mischungen mit schnellem Festigkeitsaufbau und präziser Rheologie begünstigen[1]World Cement Association, "Chancen und Herausforderungen bei der Fertigung außerhalb der Baustelle und im modularen Bauen," worldcementassociation.org . Deutschlands Programm „Adaptive Modulare Konstruktionen” zielt auf Druckfestigkeiten ab, die fünfmal schneller erreicht werden als bei herkömmlichen Platten, was maßgeschneiderte Zusatzmittelpakete erfordert. Arbeitskräftemangel und engere Gebäudehüllen treiben die zunehmende Verbreitung des modularen Bauens in mediterranen Märkten voran. Für die Hersteller bündelt die Verlagerung die Lieferungen in großen, zentral gelegenen Fertigteilwerken, verbessert die Lkw-Auslastung und reduziert Wartezeiten auf der Baustelle. Die Spezialnische gleicht daher den nominalen Mengenverlust aus und erhöht die Margenqualität im europäischen Zementmarkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissionsobergrenzen der EU-Emissionshandelsphase IV | -1.10% | EU-weit, insbesondere Deutschland, Italien, Polen | Kurzfristig (≤ 2 Jahre) |

| Volatile Energiepreise (Erdgas und Strom) | -0.70% | Deutschland, Niederlande, energieintensive Regionen | Mittelfristig (2–4 Jahre) |

| Schrumpfendes Flugascheangebot durch Schließung von Kohlekraftwerken | -0.50% | Deutschland, Polen, Tschechische Republik, kohleabhängige Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionsobergrenzen der EU-Emissionshandelsphase IV

Phase IV entzieht kostenlose Zertifikate in beschleunigtem Tempo und zwingt Zementwerke dazu, bis 2034 nahezu 100 % ihrer Emissionsrechte zu erwerben. Für eine Anlage, die 600 kg CO₂ pro Tonne Klinker ausstößt, kann die Differenz zwischen grandfatherten Zuteilungen und bezahlten Zertifikaten bei aktuellen CO₂-Preisen 15 EUR pro Tonne übersteigen. Betreiber mit fortgeschrittenen Pilotprojekten zur Kohlenstoffabscheidung, wie Heidelbergs GeZero-Standort, verschaffen sich einen Vorsprung bei der Kostenvermeidung, während Nachzügler ein negatives EBITDA riskieren. Bereits jetzt melden deutsche Werke Kapazitätseinschränkungen und potenzielle Schließungen, was auf eine Rationalisierungswelle hindeutet, die die Angebotslandschaft in den nächsten fünf Jahren neu gestalten könnte.

Volatile Energiepreise (Erdgas und Strom)

Die industrielle Gasnachfrage sank 2023 weiter, doch die Brennstoffkosten für Öfen bleiben erheblich hoch und machen einen nennenswerten Anteil der variablen Kosten von Zement aus. Die Strompreise folgen einem ähnlich volatilen Pfad, wobei die Europäische Zentralbank schätzt, dass ein dauerhafter Anstieg um 10 % die Beschäftigung in der Schwerindustrie um 1–2 % verringern könnte[2]Europäische Zentralbank, "Wie dauerhaft hohe Energiepreise Arbeitsplätze beeinflussen könnten," ecb.europa.eu . Angesichts dieses Umfelds debattieren die Hersteller, ob sie mehrjährige Verträge abschließen sollen, die Planungssicherheit bieten, aber das Aufwärtspotenzial bei künftiger Durchdringung erneuerbarer Energien begrenzen. Obwohl Solarenergie 2024 erstmals die Kohle im EU-Stromerzeugungsmix übertroffen hat, könnten Investitionen in die Netzstabilität die Stromtarife kurzfristig paradoxerweise erhöhen[3]Ember Climate, "Europäischer Stromüberblick 2025," ember-energy.org . Solche Unsicherheiten fließen in eine vorsichtige Kapitalplanung ein und könnten Klinkerkapazitätserweiterungen im europäischen Zementmarkt dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mischzement gewinnt trotz Dominanz des Gewöhnlichen Portlandzements an Boden

Gewöhnlicher Portlandzement hielt 2025 einen Marktanteil von 61,55 % am europäischen Zementmarkt und spiegelt damit seine fest verankerte Rolle bei Konstruktionsbeton und Straßenbauanwendungen wider. Dennoch soll Mischzement bis 2031 jährlich um 4,62 % wachsen und damit das Gesamtwachstum des europäischen Zementmarkts übertreffen, da Klimakriterien strenger werden und Zusatzstoffe breiter verfügbar werden. Die Hersteller skalieren Anlagen für kalzinierten Ton – 2023 waren erst 14 Werke in Betrieb, doch bis 2035 sind 79 geplant –, um von Klinkerreduktionen zu profitieren, die CO₂-Einsparungen von 30–40 % ohne Einbußen bei der Druckfestigkeit ermöglichen. Diese Verlagerung steht auch im Einklang mit nationalen Fahrplänen für kohlenstoffarmes Bauen, die Kalkstein-Kalzinierter-Ton-Systeme und Flugasche-Hybride für die öffentliche Beschaffung priorisieren.

Das Investoreninteresse spiegelt den Wandel wider. Das in Stockholm ansässige Unternehmen Cemvision sammelte 2024 10 Millionen EUR ein, um eine Netto-Null-Formulierung zu kommerzialisieren, die eine fünfmal schnellere Frühfestigkeit erzielt, was zeigt, wie Risikokapital von reinen Technologieinvestitionen zu Industriematerialien migriert. Infolgedessen verlagert sich der Wertpool hin zu preislich höherwertigen, leistungsorientierten Zementen, die sowohl regulatorische Anforderungen als auch die Effizienz der Auftragnehmer erfüllen. Während Gewöhnlicher Portlandzement einen Grundanteil an der Größe des europäischen Zementmarkts für hochbelastete und Massenbeton-Anwendungen behalten wird, sind Mischvarianten darauf ausgerichtet, inkrementelle Mengen in der Stadtentwicklung, im Fertigteilbau und in Sanierungsnischen zu gewinnen.

Nach Endverbraucherbranche: Gewerbe übertrifft das Wachstum im Wohnungsbau

Wohnbauanwendungen generierten 2025 44,78 % der Größe des europäischen Zementmarkts, gestützt durch eine Gebäudesanierungswelle, die stabile, ganzjährige Arbeitslasten bietet. Der gewerbliche Bau soll jedoch mit einer CAGR von 4,08 % wachsen, da Unternehmensmieter energiepositive Büros fordern und Logistikentwickler darum wetteifern, den E-Commerce-Durchsatz zu bedienen. Investitionen in die Fertigung von Saubertechnologien – Batterie-Gigafabriken, Elektrolyseuranlagen und Bioraffinerien für fortschrittliche Kraftstoffe – fließen ebenfalls in den Industrieteilbereich ein und schaffen einen positiven Nachfragekreislauf für hochfeste Böden, säurebeständige Bindemittel und kohlenstoffarme Platten. Vorfertigung gestaltet Bestellmuster weiter um: Große, wiederholbare Module ermöglichen längerfristige Liefervereinbarungen, steigern die Mengentransparenz für die Hersteller und ermöglichen die Optimierung von Ofenwartungsfenstern.

Der europäische Zementmarkt profitiert von der Diversifizierung über diese Endverbrauchersegmente hinweg. Sanierungen absorbieren Spitzen bei energieeffizienten Estrichen; gewerbliche Projekte belohnen Lieferanten, die Kohlenstoffintensitäten von der Wiege bis zum Werkstor dokumentieren können; und Industriebauten eröffnen Wege für alkaliaktivierte Materialien, die auf chemische Umgebungen zugeschnitten sind. Der Gesamteffekt ist ein Nachfrageprofil, das weniger einem Abschwung in einem einzelnen Segment ausgesetzt ist, und unterstützt die prognostizierte Tonnageexpansion im mittleren einstelligen Bereich für die Region.

Geografische Analyse

Der europäische Zementmarkt weist eine ausgeprägte geografische Zweiteilung auf. Reife nördliche Volkswirtschaften wie Deutschland, Frankreich und die Niederlande sind stark auf Sanierung und Infrastrukturinstandhaltung angewiesen, was vorhersehbare, aber langsamere Mengen ergibt. Südliche und östliche Staaten – darunter Spanien, Polen und die Slowakei – verzeichnen ein stärkeres prozentuales Wachstum auf der Grundlage von Neubauten im Bereich Transport und Energie, wenn auch von niedrigeren Ausgangsniveaus. Die Marktkontraktion Deutschlands im Jahr 2024 wurde teilweise durch Exportlieferungen in die Benelux-Länder und nach Skandinavien ausgeglichen, was die integrierte Natur der innereuropäischen Klinkerströme verdeutlicht. Spaniens Hochgeschwindigkeitsbahnerweiterungen und Hafenausbauprojekte sollen die Inlandsnachfrage ankurbeln.

Die strengen Umweltvorschriften Westeuropas beschleunigen die Einführung von Mischbindemitteln, wie die Niederlande belegen, die ab 2027 einen maximalen Klinkerfaktor von 50 % bei öffentlichen Projekten vorschreiben. In Mitteleuropa löst Polens Industrieboom Klinkerimporte aus Tschechien und der Slowakei aus, doch CBAM-Kostenüberwälzungen könnten solche Zuflüsse unrentabel machen, sobald die vollständige Bepreisung 2026 beginnt. Unterdessen nutzen die Nordischen Länder reichlich vorhandene erneuerbare Energie, um Netto-Null-Zementwerke zu entwickeln, die letztendlich Exportmärkte bedienen könnten.

Grenzüberschreitende Lieferketten hängen daher von Unterschieden bei der Emissionshandelszuteilung, der Verfügbarkeit von Schienengüterverkehr und der Nähe zu Küstenöfen ab. Hersteller mit Standorten an Tiefwasserterminals – wie Heidelberg Materials in Norddeutschland – behalten einen Logistikvorteil beim Versand von überschüssigem Klinker in das Vereinigte Königreich oder nach Irland und sichern so die Werksauslastung. Diese interregionalen Dynamiken mildern lokale Rezessionen und unterstreichen die strategische Notwendigkeit der geografischen Diversifizierung im europäischen Zementmarkt.

Wettbewerbslandschaft

Die europäische Zementbranche weist eine mäßig konsolidierte Struktur auf. Heidelberg Materials erzielte 2024 einen Umsatz von 21,2 Milliarden EUR und führt das Dekarbonisierungsrennen mit dem GeZero-Kohlenstoffabscheidungsprojekt an, das nach der Inbetriebnahme jährlich 1 Million Tonnen CO₂ abscheiden soll. Holcim verzeichnete einen Nettoumsatz von 26,4 Milliarden CHF und führt die OLYMPUS-Linie für nahezu emissionsfreien Zement in Griechenland ein, eine 2-Millionen-Tonnen-Anlage, die vom EU-Innovationsfonds unterstützt wird. CRH, das seinen Hauptbörsennotierungsstandort kürzlich in die Vereinigten Staaten verlegt hat, erzielte einen Umsatz von 35,6 Milliarden USD und verpflichtete sich zu Akquisitionen in Höhe von 5 Milliarden USD, die seinen europäischen Fußabdruck verbreitern.

Die strategischen Stoßrichtungen konvergieren auf drei Vektoren: (1) vertikale Integration in recycelte Zuschlagstoffe und die Behandlung von Bau- und Abbruchabfällen, (2) geografische Ergänzung durch Bolt-on-Übernahmen – veranschaulicht durch Çimsa Çimentos Kauf von Irlands Mannok für 330 Millionen EUR zur Sicherung des EU-Marktzugangs – und (3) Technologieinvestitionen in Kohlenstoffabscheidung und alternative Bindemittel. Die Partnerschaft von Air Liquide mit Cementir bei der dänischen Kohlenstoffabscheidung und -speicherung veranschaulicht branchenübergreifende Allianzen, die technisches Know-how und Förderfähigkeit bündeln. Der Wettbewerbsdruck steigt, da kohlenstoffarme Marken Preisaufschläge erzielen, die Tonnagenverluste übersteigen, und Platzhirsche dazu veranlassen, die Produktmischung in Richtung Misch-, kalzinierter Ton- und alkaliaktivierter Formulierungen zu beschleunigen.

Die Preissetzungsmacht bleibt aufgrund von Frachtbarrieren und Asymmetrien bei den Emissionskosten weitgehend lokal. Dennoch können Unternehmen mit diversifizierten Werknetzwerken Zertifikatspreise arbitrieren, indem sie die Klinkerproduktion zu Standorten mit überschüssigen kostenlosen Zuteilungen verlagern. Digitale Plattformen treiben nun die Differenzierung bei den Produktionskosten voran und läuten eine neue Ära des operativen Wettbewerbs im europäischen Zementmarkt ein.

Marktführer der europäischen Zementbranche

Buzzi SpA

CEMEX S.A.B. de C.V.

CRH

Heidelberg Materials

Holcim

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Heidelberg Materials hat die Übernahme von Giant Cement Holding Inc. und seinen Tochtergesellschaften – Giant Cement Company, Dragon Products Company und Giant Resource Recovery – planmäßig erfolgreich abgeschlossen. Giant Cement Holding Inc. ist auf die Zementproduktion spezialisiert und legt dabei besonderen Wert auf den Einsatz von abfallstämmigen alternativen Brennstoffen.

- Mai 2025: Holcim hat die Arbeiten am OLYMPUS-Projekt in seinem Werk Milaki in Griechenland aufgenommen, das bis 2029 jährlich 2 Millionen Tonnen nahezu emissionsfreien Zement produzieren soll. Mit einer Investition von 400 Millionen EUR nutzt das OLYMPUS-Projekt Innovationen zur Unterstützung des Sauberen Industriedeals der EU. Das Projekt wurde zudem mit einem Zuschuss aus dem EU-Innovationsfonds ausgezeichnet.

Berichtsumfang des europäischen Zementmarkts

Zement ist eines der wichtigsten Baumaterialien. Zement wird zur Herstellung von Beton und Mörtel verwendet und hat eine Vielzahl weiterer Anwendungen im Bausektor. Der Zementmarkt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Portland, Misch- und sonstige Typen unterteilt. Nach Anwendung ist der Markt in Wohnungsbau, Gewerbe, Infrastruktur sowie Industrie und institutionellen Bereich unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Zementmarkt in Europa. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Millionen Tonnen) erstellt.

| Gewöhnlicher Portlandzement (OPC) |

| Mischzement |

| Sonstige |

| Wohnungsbau |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Nordische Länder |

| Polen |

| Übriges Europa |

| Nach Produkttyp | Gewöhnlicher Portlandzement (OPC) |

| Mischzement | |

| Sonstige | |

| Nach Endverbraucherbranche | Wohnungsbau |

| Gewerbe | |

| Industrie und institutioneller Bereich | |

| Infrastruktur | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Zementmarkt?

Die Größe des europäischen Zementmarkts betrug 2026 429,12 Millionen Tonnen und soll bis 2031 501,68 Millionen Tonnen erreichen.

Welches Segment wächst am schnellsten im europäischen Zementmarkt?

Mischzement ist die am schnellsten wachsende Produktkategorie mit einer prognostizierten CAGR von 4,62 % bis 2031, getrieben durch kohlenstoffarme Vorschriften und Leistungsvorteile.

Wie beeinflusst CBAM europäische Zementhersteller?

CBAM erhebt ab 2026 CO₂-Kosten auf emissionsintensive Importe und verschafft europäischen Herstellern, die in Dekarbonisierung investieren, einen Preis- und Marktanteilsvorteil gegenüber externen Wettbewerbern.

Warum entwickelt sich Spanien zu einem Schlüsselmarkt?

Spaniens Infrastrukturpipeline im Wert von 240 Milliarden EUR, die teilweise durch die EU-Aufbau- und Resilienzfazilität finanziert wird, treibt das Wachstum der Zementnachfrage des Landes mit einer CAGR von 4,23 % bis 2031 voran.

Wie wirken sich Energiepreise auf die europäische Zementbranche aus?

Selbst nach der Nachfragezerstörung liegen die Erdgas- und Strompreise noch immer 21 % über dem Vorkrisenniveau, was die Margen belastet und Anreize für Brennstoffwechsel sowie langfristige Verträge für erneuerbare Energien schafft.

Welche Rolle spielt die Vorfertigung bei der künftigen Zementnachfrage?

Vorgefertigter und modularer Bau reduziert den gesamten Zementverbrauch pro Gebäude, erhöht jedoch die Nachfrage nach hochleistungsfähigen Spezialbetonen, die schnelle Festigkeit und Maßgenauigkeit liefern, und schafft so attraktive Margenopportunitäten.

Seite zuletzt aktualisiert am: