Marktgröße und Marktanteil für Oriented Strand Board (OSB)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 42.25 Millionen Kubikmeter |

| Marktvolumen (2031) | 50.5 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 3.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Oriented Strand Board (OSB) von Mordor Intelligence

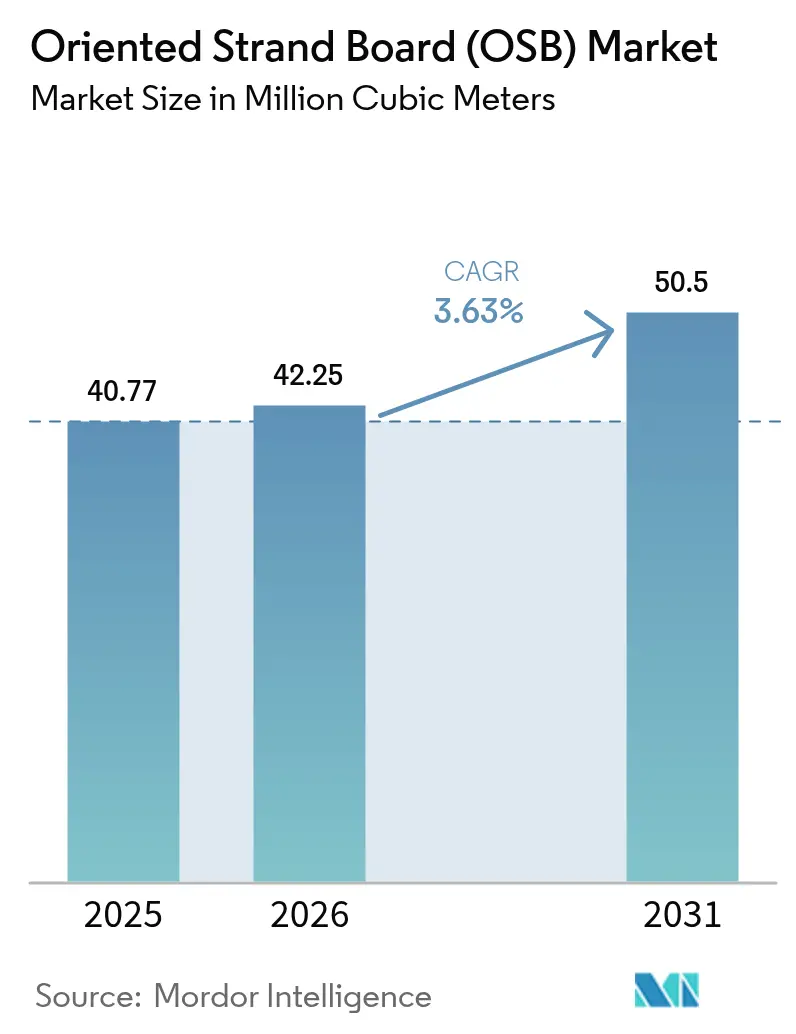

Die Marktgröße für Oriented Strand Board wird voraussichtlich von 40,77 Millionen Kubikmetern im Jahr 2025 und 42,25 Millionen Kubikmetern im Jahr 2026 auf 50,50 Millionen Kubikmeter bis 2031 anwachsen und dabei eine CAGR von 3,63 % zwischen 2026 und 2031 verzeichnen. Das Wachstum verlangsamt sich gegenüber dem pandemiebedingten Bauboom, bleibt jedoch klar positiv, da modularer Wohnungsbau, CO₂-Gutschriftpolitiken und gütegetriebene Leistungsstandards den Basisverbrauch anheben. Nordamerika verankert den Markt für Oriented Strand Board weiterhin mit einem Anteil von 60,12 % am Volumen des Jahres 2025, doch die prognostizierte CAGR von 6,28 % für den Asien-Pazifik-Raum signalisiert eine entscheidende geografische Verlagerung, da Indiens Programm für erschwinglichen Wohnungsbau und die Autobahnprogramme Südostasiens den Rückgang des chinesischen Immobilienmarktes ausgleichen. Die Güte OSB/3 führt mit einem Anteil von 46,89 %, da ihre kombinierte Zertifizierung für tragende und feuchtigkeitsbeständige Anwendungen mit strengeren Vorschriften in hurrikan- und taifungefährdeten Regionen übereinstimmt. Die Bauanwendung, die 69,51 % des Volumens im Jahr 2025 verbrauchte, profitiert vom werkseitig gefertigten Wohnungsbau, der dickere OSB-Platten vorschreibt, um den Belastungen beim Straßentransport standzuhalten. Auf der Angebotsseite haben strategische Werkseinschränkungen – wie West Frasers Stilllegung in Alberta im Jahr 2026 – reine Expansionsstrategien ersetzt und die Plattenpreise nach der Volatilität von 2021–2022 stabilisiert.

Wichtigste Erkenntnisse des Berichts

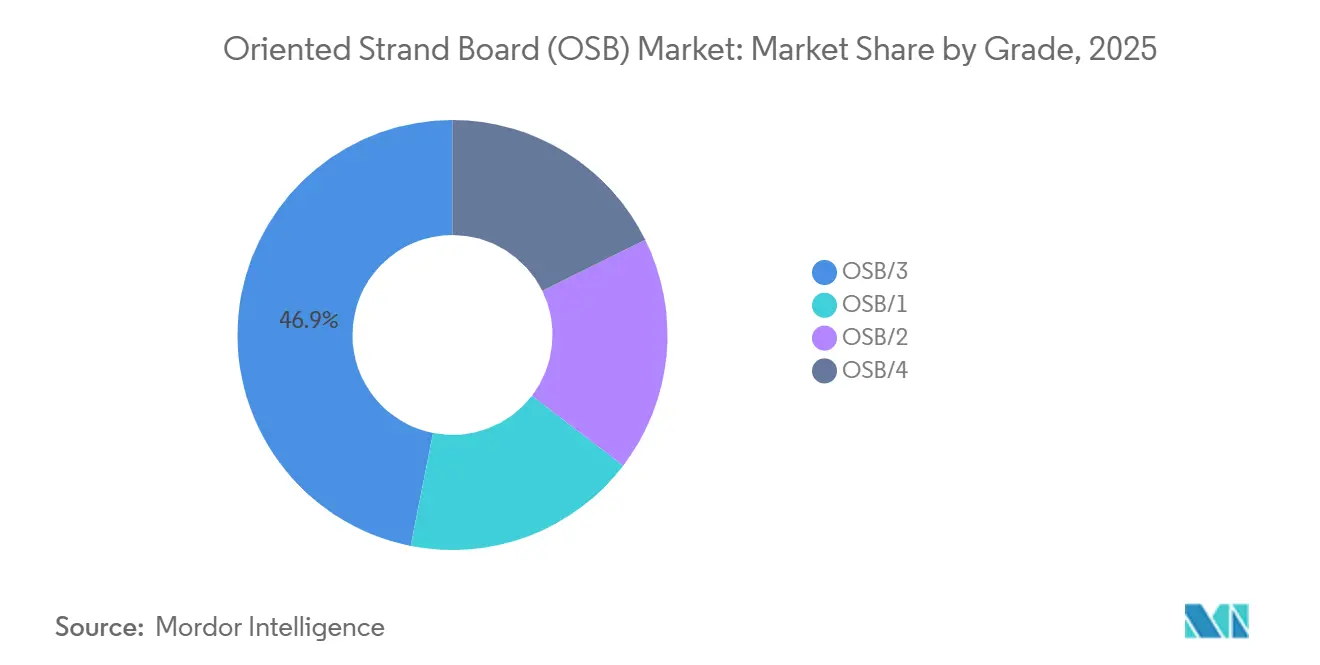

- Nach Güte erfasste OSB/3 im Jahr 2025 einen Anteil von 46,89 % am Markt für Oriented Strand Board und verzeichnete dabei die schnellste CAGR von 4,61 % bis 2031.

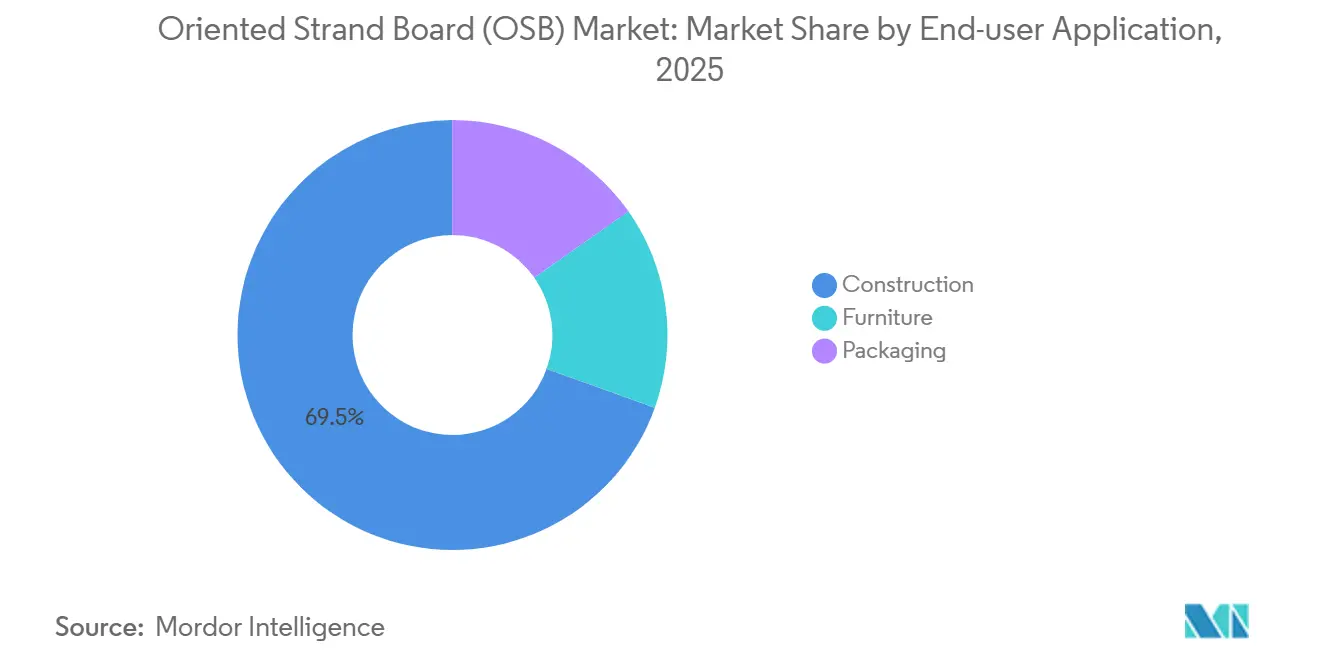

- Nach Endverbraucheranwendung hielt das Bausegment im Jahr 2025 einen Anteil von 69,51 % an der Marktgröße für Oriented Strand Board und wird voraussichtlich mit einer CAGR von 4,35 % zwischen 2026 und 2031 wachsen.

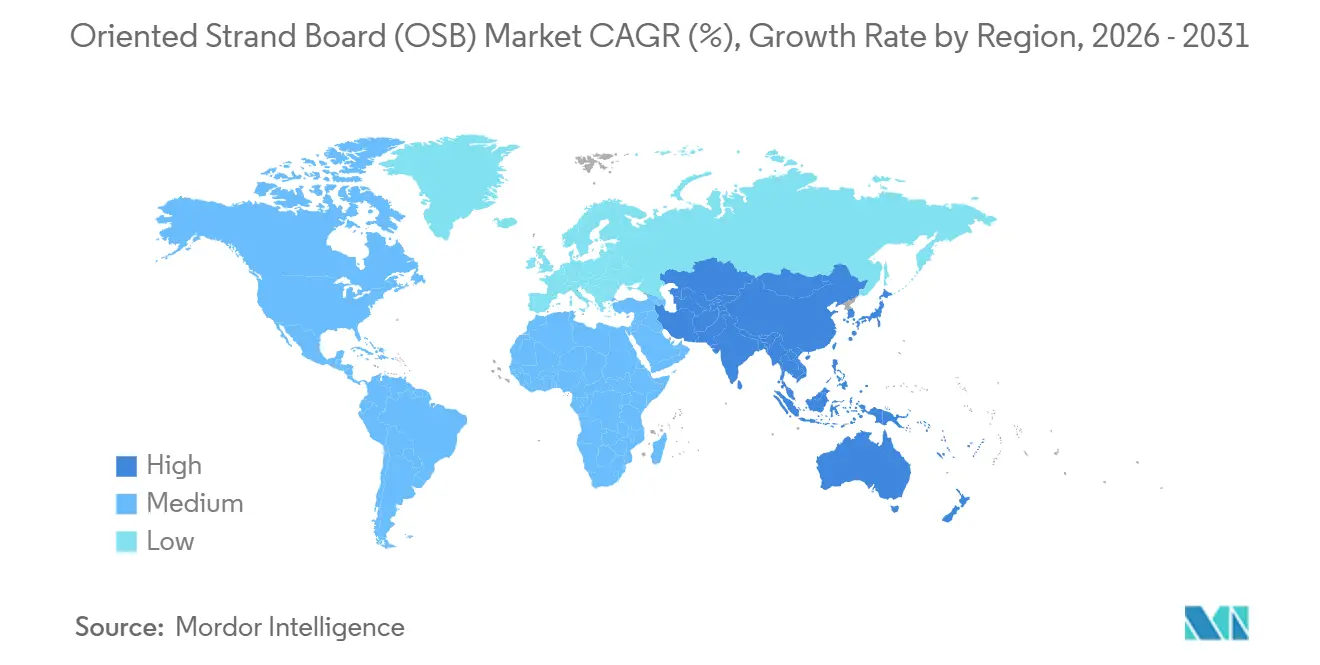

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 60,12 %; der Asien-Pazifik-Raum wächst bis 2031 mit einer CAGR von 6,28 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Oriented Strand Board (OSB)

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostengünstige Substitution von Sperrholz | +0.9% | Global, mit stärkster Akzeptanz in Nordamerika und aufstrebenden Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der globalen Bautätigkeit | +0.8% | Nordamerika, Europa, Asien-Pazifik (Indien, Südostasien) | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebene Nachfrage nach Ingenieurholz | +0.7% | Europa, Nordamerika, mit Ausstrahlungseffekten auf städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Boom im modularen und vorgefertigten Wohnungsbau | +0.6% | Nordamerika, Europa, Japan, Australien | Mittelfristig (2–4 Jahre) |

| CO₂-Gutschriftanreize für holzbasierte Materialien | +0.4% | Nordamerika, EU, mit Pilotprogrammen in Brasilien und Neuseeland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostengünstige Substitution von Sperrholz

OSB genießt einen konstanten Preisvorteil gegenüber Sperrholz. Dieser Preisvorteil treibt eine stetige Verschiebung in den Ausschreibungen für Einfamilienhäuser und leichte Gewerbeprojekte voran. Bauunternehmer im Südosten der USA und in den kanadischen Prärien entscheiden sich zunehmend für OSB bei Dachschalung und Wandaussteifung. Die gleichmäßige Strangausrichtung von OSB bietet eine zuverlässige Schertragfähigkeit. Darüber hinaus reduzieren vorkonfektionierte Zuschnittspakete von OSB den Verschnitt auf der Baustelle, was zu erheblichen Arbeitskosteneinsparungen führt, insbesondere in Regionen mit hohen Mindestlöhnen. Während Sperrholz für Außenanwendungen, die eine überlegene Kantendichtung erfordern, eine Nische behält, begrenzt dies den praktischen Marktanteil von OSB bei der strukturellen Beplankungsnachfrage. Da jedoch furnierqualitätsfähige Stämme knapper werden und Sperrholzwerke mit steigenden Rohholzkosten zu kämpfen haben, wird der Schwung zugunsten von OSB mittelfristig voraussichtlich anhalten.

Ausweitung der globalen Bautätigkeit

Im Jahr 2025 verzeichnete die gesamte Bauleistung ein moderates Wachstum. Segmente wie Wohnungsbau und Infrastruktur, die stark auf Oriented Strand Board (OSB) angewiesen sind, zeigten jedoch eine stärkere Entwicklung. Dank Indiens Wohnungsbauinitiativen, die den Bau von Wohngebäuden mit Ingenieurholzspezifikation vorantrieben, stieg der Wohnungsbau stark an. Gleichzeitig stützten sich Vietnam beim Ausbau seiner Autobahnen und Indonesien bei seinem neuen Hauptstadtprojekt stark auf temporäre Schalungen. Auftragnehmer zeigten in diesen Fällen eine klare Präferenz für wiederverwendbare OSB-Platten gegenüber herkömmlichem Sperrholz. Obwohl der Einbruch des chinesischen Immobilienmarktes zu einem Rückgang der jährlichen OSB-Nachfrage führte, wurde die Auswirkung teilweise abgemildert. Dies war größtenteils auf die Umleitung nordamerikanischer und europäischer OSB-Exporte in Richtung Indien und ASEAN-Märkte zurückzuführen. Somit ist die Entwicklung des OSB-Marktes zunehmend an die Bautätigkeit im aufstrebenden Asien geknüpft, anstatt von einer einzelnen Nation dominiert zu werden.

Nachhaltigkeitsgetriebene Nachfrage nach Ingenieurholz

Regulatorische CO₂-Gutschriftmechanismen verwandeln OSB-Platten in messbare Kohlenstoffsenken. Diese Gutschriften finanzieren Harzaufrüstungen und die Elektrifizierung von Trockenöfen. In der EU müssen öffentliche Projekte ab 2028 Materialien mit negativer eingebetteter Kohlenstoffbilanz beziehen – eine Anforderung, die OSB erfüllt, wenn das Holz FSC- oder PEFC-zertifiziert ist[1]Europäische Kommission, "Erneuerbare-Energien-Richtlinie III," ec.europa.eu. Viele nordamerikanische Werke verfügen bereits über eine Rückverfolgbarkeitszertifizierung, was der Region einen Vorsprung bei der Monetarisierung von Grünprämien verschafft. Diese Maßnahmen bilden gemeinsam einen langfristigen strukturellen Treiber für den Markt für Oriented Strand Board.

Boom im modularen und vorgefertigten Wohnungsbau

Im Jahr 2025 stiegen die US-amerikanischen Wohnungsbaugenehmigungen für werkseitig gefertigte Häuser, da Projektentwickler auf Verkürzungen der Bauzeit abzielten[2]Modular Building Institute, "Marktanalyse für modulares Bauen," modular.org. Um den Straßentransport zu überstehen, erfordern modulare Konstruktionen häufig dickeres OSB, typischerweise etwa 15,9 mm, was den Plattenverbrauch pro Einheit erhöht. Nach der Einführung provinzieller Anreize stiegen Kanadas Aufträge für modulares Bauen stark an. In Japan führte eine Lockerung der Höhenbeschränkungen für Holzbauten zu einem Anstieg der OSB-Importe. Die zehn größten modularen Bauunternehmen in Nordamerika, die nun einen erheblichen Anteil der gesamten OSB-Käufe ausmachen, konsolidieren sich. Diese Konsolidierung führt zu vorhersehbaren Abnahmemengen, engt jedoch auch die Werksmargen durch Mengenverhandlungen ein. Dennoch positioniert die stetige Nachfrage trotz dieses Margendrucks den vorgefertigten Wohnungsbau als einen robusten Wachstumspfad für den Markt für Oriented Strand Board.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Formaldehyd- und VOC-Vorschriften | -0.5% | Global, am strengsten in Kalifornien, der EU, Japan, mit Ausstrahlungseffekten auf exportorientierte Hersteller | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Holzfasern | -0.4% | Nordamerika, Europa, mit Ausstrahlungseffekten auf importabhängige Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Übernahme von Brettsperrholz (CLT) verdrängt strukturellen Marktanteil | -0.3% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum, wo mehrgeschossiger Holzbau regulatorische Genehmigung erhält | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Formaldehyd- und VOC-Vorschriften

Die CARB-Phase-2-Grenzwerte Kaliforniens drängen OSB-Werke zur Verwendung von Harzen mit extrem niedrigen Emissionen. Dieser Wandel vollzieht sich trotz aktueller Regelungen, die Platten ausnehmen, da große Einzelhändler eine einheitliche Einhaltung über alle Produkte hinweg fordern. Der Übergang von Phenol-Formaldehyd zu MDI erhöht die Harzkosten – eine Belastung, die kleinere Werke nur schwer absorbieren können. Die EU-Grenzwerte der Klasse E1, die seit Januar 2025 vorgeschrieben sind, haben zahlreiche türkische und russische Exporteure zur Nachrüstung oder zum Marktaustritt gezwungen, was zu einer Verringerung des externen Angebots geführt hat. Japans strenge Innenraumluftstandards schränken die Verwendung von unversiegeltem OSB weiter ein. Während große Hersteller mit eigenen Harzanlagen diese Veränderungen problemlos bewältigen, beschleunigen die sich entwickelnden Vorschriften die Konsolidierung und hemmen kurzfristig das Wachstum des Marktes für Oriented Strand Board.

Preisvolatilität bei Holzfasern

Im Jahr 2025 erlebten die Kosten für Strangfasern, die die Hälfte der OSB-Herstellungskosten ausmachen, einen Anstieg von Hoch- zu Tiefpunkt. Dieser Anstieg wurde durch Sägewerksstilllegungen verursacht, die das Angebot an Restspänen reduzierten, kombiniert mit einem erhöhten Energiebedarf für Biomasse, der wiederum die Zellstoffholzmärkte verknappte. Die Stumpage-Preise für Südliche Gelbkiefer im Südosten der USA stiegen im Jahresvergleich. Gleichzeitig stiegen die Espenholzpreise in den Lake States und den Prärien, angeheizt durch den Wettbewerb mit Brettsperrholzwerken um ähnliche Güten. Werke, die mehr als 150 km von Holzbeständen entfernt liegen, sahen sich aufgrund von Dieselzuschlägen mit zusätzlichen Lieferkosten konfrontiert. Da nur ein kleiner Prozentsatz der Hersteller Faserabsicherungsinstrumente nutzt und die Mehrheit damit vierteljährlichen Preisschwankungen ausgesetzt ist, könnte diese anhaltende Volatilität neue Greenfield-Projekte abschrecken und die langfristige CAGR für den Markt für Oriented Strand Board dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: OSB/3 verankert die tragende Nachfrage

OSB/3 hielt 46,89 % des Volumens im Jahr 2025 und wird voraussichtlich den Markt für Oriented Strand Board mit einer CAGR von 4,61 % bis 2031 anführen. Mit einer Zertifizierung für tragende und feuchtigkeitsbeständige Anwendungen bedient OSB/3 einen erheblichen Teil der nordamerikanischen und europäischen Beplankungsnachfrage. Diese Eigenschaft macht separate Lagerbestände für Trocken- und Feuchtigkeitsgüten überflüssig. Während OSB/4, das auf hochfeuchte Strukturanwendungen zugeschnitten ist, einen kleineren Marktanteil einnimmt, verzeichnet es ein Wachstum, das durch Vorschriften in küstennahen Regionen angetrieben wird, die für Hurrikane und Taifune anfällig sind. OSB/1 und OSB/2, die einen nennenswerten Marktanteil halten, bleiben zurück, was auf einen möglichen Ausstieg hindeutet, da Bauunternehmer zu leistungsstärkeren Güten tendieren.

Selbst bei einem Kostenanstieg sichert die zunehmende Verwendung von MDI-Harzen in OSB/3 und OSB/4 nicht nur LEED- und BREEAM-Punkte, sondern steigert auch die durchschnittlichen Verkaufspreise. Im Gegensatz dazu tendieren kleinere Werke ohne Harzintegration zu OSB/1 und OSB/2. Dieser Trend unterstreicht eine zweigeteilte Dynamik im Markt für Oriented Strand Board, bei der die Güteführerschaft zunehmend mit der Einhaltung von Umweltvorschriften einhergeht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucheranwendung: Bau dominiert das Volumen

Der Bau absorbierte 69,51 % des Verbrauchs im Jahr 2025 und wird mit einer CAGR von 4,35 % wachsen, wodurch seine Rolle als zentraler Nachfragepfeiler für den Markt für Oriented Strand Board erhalten bleibt. Wand- und Dachbeplankung, die einen erheblichen Teil der Bauanwendung ausmacht, profitiert von der Maßhaltigkeit von OSB, die das Herausdrücken von Befestigungsmitteln und das Reißen von Trockenbauplatten in Ingenieurrahmen minimiert. Gleichzeitig verzeichnet die Betonschalung trotz ihres geringeren Volumens das schnellste Wachstum, da Auftragnehmer zunehmend Platten bevorzugen, die bis zu einem Dutzend Mal wiederverwendet werden können.

Möbel, angetrieben durch den Reiz sichtbarer Stränge in kostengünstiger Wohnraumdekoration, machen einen nennenswerten Anteil am Volumen aus und wachsen stetig. Verpackung hält einen beachtlichen Anteil; leichtere OSB-Paletten reduzieren nicht nur die Exportfrachtkosten, sondern beginnen auch, Massivholzalternativen in den Lieferketten von Elektronik- und Automobilteilen zu ersetzen. Während andere Endanwendungen den Markt diversifizieren, bleibt der Bau die dominierende Kraft, die die Zukunft des Marktes für Oriented Strand Board gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika kontrollierte 60,12 % des Volumens im Jahr 2025, gestützt durch den Betrieb zahlreicher Werke und eine robust integrierte Holzlieferkette. Sein Wachstum bleibt jedoch hinter dem globalen Durchschnitt zurück. Dieses schleppende Wachstum wird auf steigende Hypothekenzinsen in den USA, die Baugenehmigungen für Einfamilienhäuser dämpfen, und steigende Stumpage-Gebühren in Kanada zurückgeführt. Während sich die Marktgröße für Oriented Strand Board (OSB) in Nordamerika stabilisiert, genießt sie dank ihrer geografischen Vorteile weiterhin hohe Margen.

Der Asien-Pazifik-Raum, der einen erheblichen Marktanteil hält, befindet sich mit einer Wachstumsrate von 6,28 % bis 2031 auf einem Wachstumskurs. Der Schwung in Indien ist größtenteils dem Pradhan Mantri Awas Yojana zu verdanken, der den OSB-Verbrauch erheblich angekurbelt hat. Gleichzeitig leiten sowohl Vietnam als auch Indonesien erhebliche Infrastrukturinvestitionen in Autobahnen und neue Städte, wobei schalungsintensive Konstruktionen im Vordergrund stehen. Selbst inmitten einer Immobilienkorrektur in China halten Infrastrukturprojekte in den westlichen Provinzen eine Basisnachfrage aufrecht. Da Süd- und Südostasien jedoch auf Importe angewiesen sind, gibt es einen nennenswerten Aufpreis bei den Landekosten. Dieses Szenario bietet eine lukrative Chance für lokale Investoren, die Greenfield-Kapazitäten in Betracht ziehen.

Europa, mit einem stabilen Marktanteil, verzeichnet ein konstantes Wachstum. Der Vorstoß für Niedrigstenergiegebäude treibt einen Anstieg im Holzrahmenbau an. Dennoch drohen Herausforderungen durch strenge Harzvorschriften und ein knappes Zellstoffholzangebot, die beide den Gewinnmargen zusetzen. Südamerika, das einen bescheidenen Marktanteil einnimmt, befindet sich auf einem Wachstumspfad. Brasilien insbesondere nutzt seinen Plantagen-Eukalyptus und macht ihn zu einem lukrativen Exportgut für OSB. Im Nahen Osten und Afrika, die einen bescheidenen Anteil halten, besteht eine starke Abhängigkeit von Importen, insbesondere für großflächige Schalungen bei ehrgeizigen Gigaprojekten. Während hohe Frachtkosten Herausforderungen darstellen, verspricht die Dynamik aus anhaltenden Öleinnahmen eine robuste Pipeline für langfristige Bauvorhaben.

Regulatorisches Umfeld

OSB-Hersteller agieren innerhalb eines sich verschärfenden Emissions- und Produktkonformitätsrahmens, der den Marktzugang zunehmend an verifizierte emissionsarme Harze und Drittzertifizierungen koppelt. In den Vereinigten Staaten legt TSCA Title VI (Formaldehyde Standards for Composite Wood Products Act) nationale Formaldehyd-Emissionsgrenzwerte für Holzverbundwerkstoffe fest, einschließlich OSB, was die Harzauswahl und Dokumentationspraktiken für sowohl inländische als auch importierte Platten beeinflusst.

Auch die Vorschriften für Luftemissionen bei der Herstellung von Holzverbundwerkstoffen entwickeln sich weiter. Im Juli 2026 finalisierte die US-Umweltschutzbehörde (EPA) Aktualisierungen der National Emission Standards for Hazardous Air Pollutants (NESHAP) für Sperrholz und Holzverbundwerkstoffe, wodurch die Compliance-Anforderungen für Plattenwerke und deren Kontrolltechnologien verschärft wurden. Exportorientierte Hersteller beobachten außerdem die Formaldehydklassen und Kennzeichnungssysteme in wichtigen Importregionen, einschließlich der EU-E1-bezogenen Erwartungen und der Ausrichtung am PS-2-Leistungsstandard, da Beschaffungsrichtlinien und Einzelhandelsspezifikationen häufig eine einheitliche Compliance über Produktlinien hinweg verlangen, statt marktspezifischer Formulierungen.

Wertschöpfungskettenanalyse

Die OSB-Wertschöpfungskette beginnt mit der Beschaffung von Holzfasern (Faserholz und Stämme kleinen Durchmessers sowie Reststoffe, sofern verfügbar) und erstreckt sich über die Versorgung mit Harzen und Additiven (hauptsächlich Phenol-Formaldehyd- und MDI-Bindemittel sowie Wachse), die Plattenherstellung, den Vertrieb bis hin zur nachgelagerten Verarbeitung in den Bereichen Bau, Möbel und Verpackung. Die Produktionswirtschaftlichkeit hängt stark von der Nähe zu Holzeinzugsgebieten und stabilen Fasertransportkosten ab, weshalb Werke typischerweise in holzreichen Regionen angesiedelt werden, um Transportentfernungen und die Anfälligkeit gegenüber Schwankungen bei den Dieselfrachtkosten zu begrenzen.

Zu den zentralen Fertigungsschritten zählen Holzkonditionierung und Entrindung, Strand-/Wafer-Produktion, Trocknung und Sortierung, Harz- und Wachsmischung, Bildung mehrschichtiger Matten, Heißpressen sowie Endbearbeitung oder Zuschnitt. Normen und Compliance-Anforderungen wie PS 2 in den Vereinigten Staaten und die Ausrichtung an EN 300/EN 13986 in Europa und dem Vereinigten Königreich prägen Qualitätssysteme, Kennzeichnung und Prüftakt. Mit der Verschärfung der Formaldehyd- und VOC-Grenzwerte gehen Werke im Allgemeinen zu emissionsärmeren Harzsystemen über, insbesondere MDI, begleitet von strengerer Prozesskontrolle. Der Vertrieb erfolgt typischerweise über Baustoffhändler und große Einzelhandelskanäle für Beplankung und Unterlagsböden, wobei die projektgetriebene Nachfrage von Modulbauern und Schalungsnutzern den Wert konsistenter Dickentoleranzen, zuverlässiger Logistik und zertifizierter Materialflüsse mit lückenloser Herkunftskette erhöht.

Wettbewerbslandschaft

Der Markt für Oriented Strand Board ist mäßig konsolidiert. Anstatt Kapazitätswettläufe zu führen, konzentrieren sich die Hersteller nun auf disziplinierte Einschränkungen und Harztehnologie-Upgrades. West Frasers unbefristete Schließung seines Werks in High Level im Jahr 2026 ist ein kalkulierter Rückzug, der die Referenzpreise stabilisiert hat. IKEA plant eine Rückwärtsintegration in seinem rumänischen Komplex, was signalisiert, wie große nachgelagerte Nutzer in die Produktion einsteigen könnten, um Kosten und ESG-Compliance zu kontrollieren. Hybride OSB-Brettsperrholz-Platten, die von Huber Engineered Woods patentrechtlich entwickelt werden, zielen darauf ab, die Strukturkosten im mittleren Hochbau zu senken und gleichzeitig Feuerschutzklassen zu erhalten – ein Zeichen dafür, dass Verbundlösungen traditionelle Plattengrenzen verwischen könnten.

Marktführer der Oriented Strand Board (OSB) Branche

West Fraser

Louisiana-Pacific Corporation

Kronoplus Limited

Weyerhaeuser Company

EGGER

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entsteht eine deutlichere Kluft zwischen Standard-Beplankung und leistungsstärkeren, compliance-orientierten OSB-Lösungen, die den Arbeitsaufwand vor Ort reduzieren und die Einhaltung von Vorschriften oder Programmen vereinfachen. Integrierte Funktionsschichten, wie luftdichte oder feuchtigkeitsregulierende Komponenten, sowie feuerhemmend behandeltes OSB zielen auf energieeffizientes Bauen und strengere Brandschutzvorgaben ab und helfen den Herstellern zudem, sich von rein zyklusgetriebener Standardware zu lösen. Im Jahr 2026 ist diese Produktaktivität sichtbar, unter anderem durch MEDITE SMARTPLY, das eine OSB/3-Platte mit integrierter Feuchtigkeitsregulierungsschicht für luftdichtes Bauen vermarktet, und LP Building Solutions, das sein Angebot an feuerhemmend behandeltem OSB ausbaut.

Auf der Angebotsseite konzentrieren sich die konkretesten Chancen auf Brownfield-Modernisierungs- und Umbauprojekte, die die Ausbeute steigern, die Energieintensität senken und mit den Emissionsvorgaben in Einklang stehen, anstatt sich ausschließlich auf Greenfield-Werksbauten zu konzentrieren. In Nordamerika umfassen angekündigte Reinvestitionen und Erweiterungen an bestehenden Standorten die von RoyOMartin unterstützte Finanzierung einer Kapazitätserweiterung in Texas sowie ein Modernisierungsprogramm im OSB-Werk von Georgia-Pacific in Englehart, Ontario, das neue thermische Energiesysteme und eine angegebene Kapazitätssteigerung umfasst. In Europa ist ebenfalls eine umbaubasierte Kapazitäts- und Mixoptimierung im Blick, etwa der Schritt von Swiss Krono, eine Spanplattenlinie in Frankreich auf OSB umzustellen. Gleichzeitig unterstützt Innovation bei Harzen und Bindemitteln, einschließlich ligninbasierter Bindemittel, einen Weg, um strengere Anforderungen an die Raumluftqualität und Beschaffungsvorgaben zu grauer Energie zu erfüllen, ohne sich ausschließlich auf die Kostenweitergabe von MDI zu verlassen.

Aktuelle Branchenentwicklungen

- Juli 2026: Swiss Krono leitete eine Umstellung seiner Spanplattenlinie im Werk Sully-sur-Loire in Frankreich auf OSB-Produktion ein, um seinen Produktmix nach Störungen am Standort neu auszurichten. Der Schritt fügt einen erheblichen potenziellen OSB-Angebotshebel in Europa hinzu und signalisiert das anhaltende Interesse an risikoärmeren Umbauten gegenüber Greenfield-Projekten.

- Dezember 2025: West Fraser beschloss, den Betrieb seines OSB-Werks in High Level, Alberta, einzustellen, mit einer geplanten Schließung im Frühjahr 2026 nach einem Herunterfahren und der Nutzung vorhandener Holzvorräte. Die Maßnahme entzog dem Markt 860 Millionen Quadratfuß (auf 3/8-Zoll-Basis) an Kapazität und verstärkte den Branchentrend zu Produktionskürzungen, um die Preise nach früherer Volatilität zu stabilisieren.

- Dezember 2024: Kronospan nahm ein OSB-Werk im Wert von 200 Millionen EUR in Riwne, Ukraine, in Betrieb und fügte eine jährliche Kapazität von 700.000 Kubikmetern hinzu. Diese Investition erweiterte das osteuropäische OSB-Produktionspotenzial und schuf eine zusätzliche regionale Quelle zur Deckung der Nachfrage nach Bau- und Industrieplatten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik umfasst der Markt die Produktion und den Verbrauch von Grobspanplatten (OSB), gemessen als Fertigplattenvolumen, ausgedrückt in Kubikmetern, über wichtige Regionen und Schlüsselländer hinweg. Der Fokus liegt auf der Nachfrage im Zusammenhang mit Bauaktivitäten, Möbelherstellung und Verpackungsbedarf.

Ausgeschlossene Bereiche: Ausgeschlossen sind nachgelagerte Installationsarbeiten, Verbindungselemente, Beschichtungen sowie breitere Holzwerkstoffplatten, die kein OSB sind.

Übersicht der Segmentierung

- Nach Güte

- OSB/1

- OSB/2

- OSB/3

- OSB/4

- Nach Endverbraucheranwendung

- Bau

- Boden und Dach

- Wand

- Tür

- Stütze und Träger (Schalung)

- Treppe

- Sonstige Bauanwendungen

- Möbel

- Wohnbereich

- Gewerblich

- Verpackung

- Lebensmittel und Getränke

- Industrie

- Pharmazeutisch

- Kosmetik

- Sonstige Verpackung

- Bau

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer soliden Faktenbasis zu OSB-Angebot, Handel und Endverbrauchssignalen, damit die spätere Berechnung ein stabiles Fundament hat. Wir stützen uns auf öffentliche Quellen wie FAO-Forstwirtschaftsdatenbanken, UN-Comtrade-Zollstatistiken, Veröffentlichungen des US Census Bureau zu Bauausgaben, Eurostat-Bauindikatoren sowie Reihen zu Baubeginnen und Baugenehmigungen wichtiger Länder.

Um die Eingaben nutzbar zu machen, werden die Daten in vergleichbare Einheiten standardisiert, nach Zeiträumen abgeglichen und mit Geschäftsberichten von Herstellern, Investorenpräsentationen und Veröffentlichungen von Branchenverbänden zu Holz- und Strukturplatten abgeglichen. Wo die Abdeckung ungleichmäßig ist, nutzen wir zudem Patentdatenbanken und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen, um Kapazitätserweiterungen, Änderungen im Produktmix und regionale Exposition zu verstehen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um Annahmen zum OSB-Sortenmix, typischen Anwendungsanteilen und der Preisentwicklung im Zusammenhang mit Harzeinsatzstoffen, Holzkosten und Baunachfrage einem Belastungstest zu unterziehen. Wir sprechen mit einer Mischung aus Herstellern, Vertriebshändlern, Bauunternehmen und Beschaffungsteams in APAC, EMEA und Amerika, damit regionale Nachfragemuster und Handelsströme mit dem Schreibtischdatensatz abgeglichen werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | Führungskräfte (CXOs): 13% | APAC: 40% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 33% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 54% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt nach einem Top-down-Ansatz, bei dem Bau- und Wohnungsbauindikatoren in einen Nachfragepool für Strukturplatten übersetzt und dann anhand validierter Anteilsannahmen auf OSB eingegrenzt werden. Die Gesamtzahl wird anschließend durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartig erhobene Werkskapazitäten, Kapazitätsauslastungsbereiche und Kanalprüfungen zur Richtung der OSB-Versandmengen, was uns hilft, Lücken auszugleichen, wenn öffentliche Produktions- oder Handelsreihen hinterherhinken.

Wichtige Modelleingaben umfassen Baubeginne und Baugenehmigungen, Reparatur- und Renovierungsaktivitäten, OSB-Importe und -Exporte nach wichtigen Handelskorridoren, den Sortenmix (OSB/1 bis OSB/4) sowie die durchschnittliche Dicke und Anwendungsintensität im Baugewerbe. Preisentwicklungen werden als unterstützende Perspektive behandelt, hauptsächlich um Volumenverschiebungen gegenüber Sperrholz und regionale Substitutionstrends zu erklären, statt eine reine Wertgeschichte zu erzwingen.

Für die Prognose verwenden wir Szenarioanalysen, unterstützt durch Kurzzeitreihentechniken wie exponentielle Glättung von Nachfrageindikatoren, und stimmen den Ausblick anschließend mit den Erwartungen von Praktikern zu kurzfristigen Bauzyklen und Kapazitätshochläufen ab. Wo Bottom-up-Angebotsprüfungen für ein Land unvollständig sind, überbrücken wir dies mit Handelsbilanzen und regionalen Verbrauchsproxys und validieren die implizite Pro-Kopf-Nutzung anschließend erneut mit Interview-Feedback.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Nettoimporttrends, der Richtung der Bauaktivität und sichtbaren Kapazitätsankündigungen abgeglichen, und Abweichungen werden vor der endgültigen Freigabe untersucht. Wird eine Lücke festgestellt, werden die Annahmen überprüft, die Berechnung erneut durchgeführt und, falls die Abweichung wesentlich ist, Nachfassgespräche ausgelöst.

Jeder Datensatz und jeder Berechnungsschritt durchläuft eine mehrstufige Analystenprüfung, damit Einheitenumrechnungen, zeitliche Abstimmung und Anteilsannahmen über alle Regionen hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei größeren Ereignissen, wie starken Verlangsamungen im Baugewerbe, neuen Kapazitätsinbetriebnahmen oder Verschiebungen der Handelspolitik. Unmittelbar vor der Auslieferung wird ein weiterer Prüfdurchgang durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Grobspanplatten (OSB) mit anderen veröffentlichten Schätzungen

Es ist normal, dass unterschiedliche veröffentlichte Marktgrößen für OSB existieren, da Teams unterschiedliche Einheiten, Abdeckungsgrenzen und Zeitpunkte für ihre Eingabedaten wählen. Manche Schätzungen werden als Umsatzmärkte erstellt, während andere näher an der physischen Plattennachfrage bleiben, was die scheinbare Größe schnell verändern kann.

Durch die Verfolgung von Baubeginnen, Handelsströmen in Kubikmetern und dem Sortenmix hält Mordor Intelligence die Dimensionierung am Plattenvolumen verankert, während sich manche Quellen auf eine reine Wertberichterstattung und breitere Anwendungskategorien stützen, die benachbarte Holzplattenkategorien einbeziehen können. Unterschiede ergeben sich auch daraus, wie Preise zwischen Währungen umgerechnet werden, ob Großhandels- oder Endkundenpreise angenommen werden und ob ein Bericht nach einem großen Ausschlag bei Bauzyklen oder Plattenpreisen aktualisiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,77 Mio. USD (2025) | |

| Globaler Verlag A | 26,20 Mrd. USD (2024) | Verwendet umsatzbasierte Dimensionierung mit breiten Anwendungsgruppierungen, was Preisannahmen widerspiegeln kann und möglicherweise nicht mit einer Nachfrageverfolgung in Kubikmetern nach Sorte und Endverwendung übereinstimmt. |

| Branchenverlag B | 24,20 Mrd. USD (2025) | Weist den Marktwert mit Dicken- und Sortenrahmen aus, jedoch hängt die Umrechnung von Volumen in Wert stark von angenommenen durchschnittlichen Verkaufspreisen und dem gewählten Preispunkt in der Kette ab. |

Die Spannbreite in der Tabelle lässt sich hauptsächlich durch die Einheitenwahl und den Umgang mit dem Geltungsbereich erklären, da sich ein Volumenmarkt in Millionen Kubikmetern ohne eine klare und konsistente Preisbrücke nicht direkt mit einem Umsatzmarkt in USD abstimmen lässt. Ein praktischer Ansatz zur Interpretation der Ergebnisse besteht darin, zunächst zu klären, ob die Entscheidung physische Nachfrage (Kapazitäts- und Handelsplanung) oder Wertnachfrage (Preisgestaltung und Umsatzplanung) erfordert, und anschließend Schätzungen zu vergleichen, die auf derselben Einheit und demselben Geltungsbereich basieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Oriented Strand Board bis 2031 sein?

Der Verbrauch wird voraussichtlich bis 2031 50,50 Millionen Kubikmeter erreichen und dabei mit einer CAGR von 3,63 % von 42,25 Millionen Kubikmetern im Jahr 2026 wachsen.

Welche Güte führt den globalen Absatz an?

OSB/3 hält 46,89 % des Volumens im Jahr 2025 und wird voraussichtlich aufgrund seiner Zertifizierung für tragende und feuchtigkeitsbeständige Anwendungen dominant bleiben.

Was treibt das schnelle Wachstum im Asien-Pazifik-Raum an?

Indiens Programme für erschwinglichen Wohnungsbau und die Infrastrukturprojekte Südostasiens stützen eine CAGR von 6,28 % für die Region bis 2031.

Wie ist der Wettbewerbsausblick für die Hersteller?

Kapazitätsdisziplin, vertikale Holzintegration und proprietäre Harzbeschichtungen sind die wichtigsten Hebel, die den Unternehmen helfen, eine moderate Konsolidierung aufrechtzuerhalten.

Seite zuletzt aktualisiert am: