Marktgröße und Marktanteil im südamerikanischen Mischfuttermarkt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

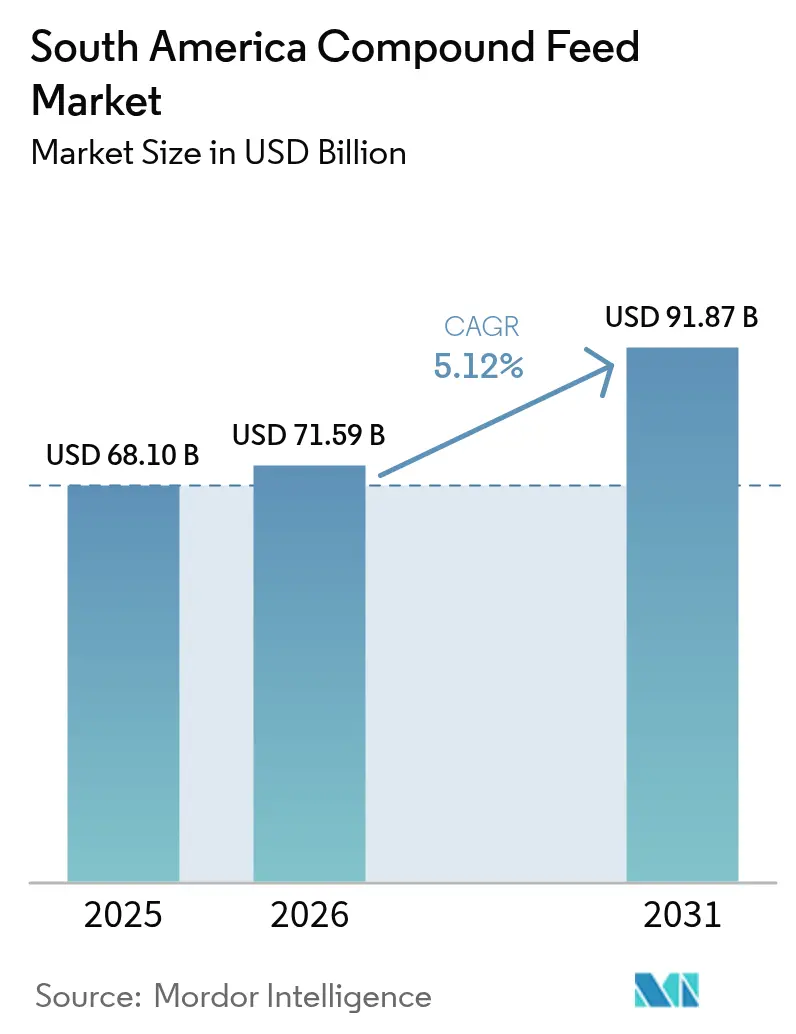

| Marktgröße im Basisjahr (2025) | 68.1 Milliarden US-Dollar |

| Marktgröße (2026) | 71.59 Milliarden US-Dollar |

| Marktgröße (2031) | 91.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Mischfuttermarkts von Mordor Intelligence

Die Marktgröße des südamerikanischen Mischfuttermarkts wird im Jahr 2026 auf 71,59 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 68,1 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 91,87 Milliarden USD zeigen, was einer Wachstumsrate von 5,12 % CAGR im Zeitraum 2026–2031 entspricht. Stark exportorientierte Geflügel-, Schweine- und Rindfleisch-Lieferketten integrieren die Ernährung rückwärts, um eine gleichbleibende Qualität zu sichern und Schwankungen bei den Rohstoffkosten abzufedern. Brasiliens beschleunigtes Zulassungsverfahren für Enzyme und Probiotika verschafft Erstanwendern einen Kostenvorteil, während argentinische Integratoren auf Getreideterminkontrakte setzen, um das Währungsrisiko zu mindern. Die rasante Expansion der Aquakultur, verschärfte Grenzwerte für Antibiotika-Rückstände sowie kohlenstoffgebundene Zertifizierungen diversifizieren die Nachfrage weiter und begünstigen Mühlen, die in funktionelle Zusatzstoffe und rückverfolgbares Soja investieren. Die Wettbewerbsintensität ist moderat; Skaleneffekte, Forschungs- und Entwicklungspartnerschaften sowie Nachhaltigkeitsqualifikationen prägen die Strategie im südamerikanischen Mischfuttermarkt.

Wesentliche Erkenntnisse des Berichts

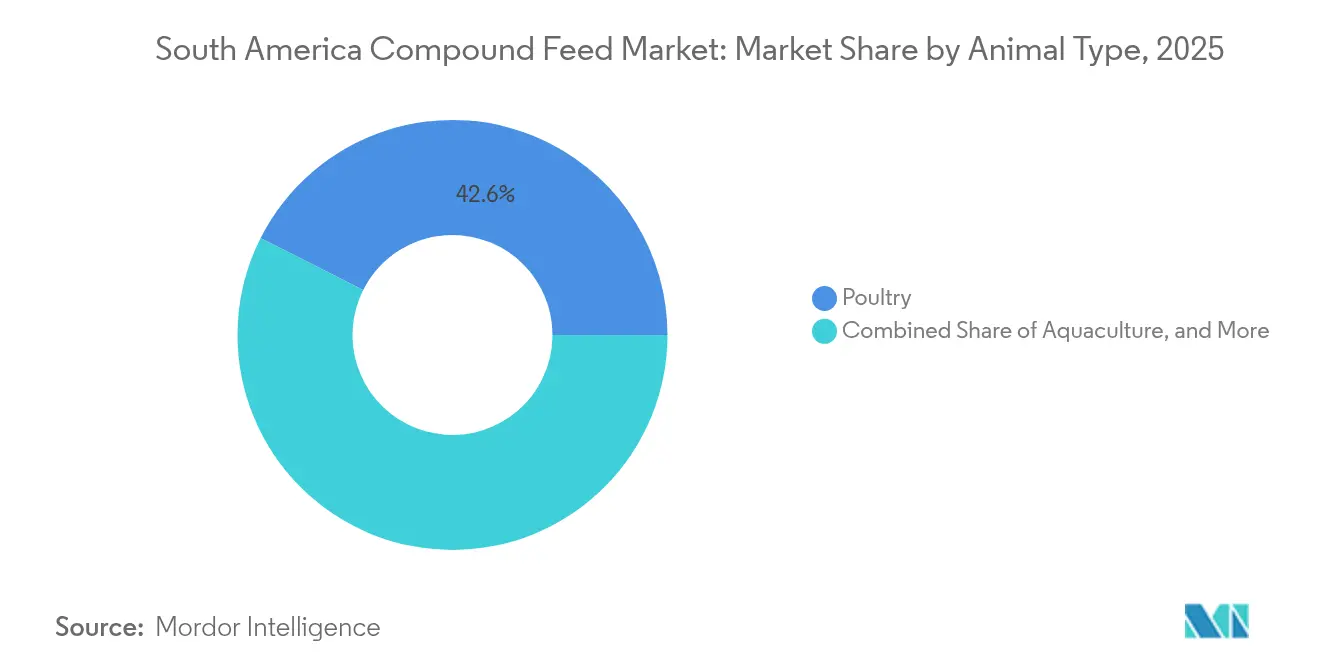

- Nach Tierart führte Geflügel mit einem Anteil von 42,55 % an der Marktgröße des südamerikanischen Mischfuttermarkts im Jahr 2025, während die Aquakultur bis 2031 mit einer CAGR von 7,42 % wachsen soll.

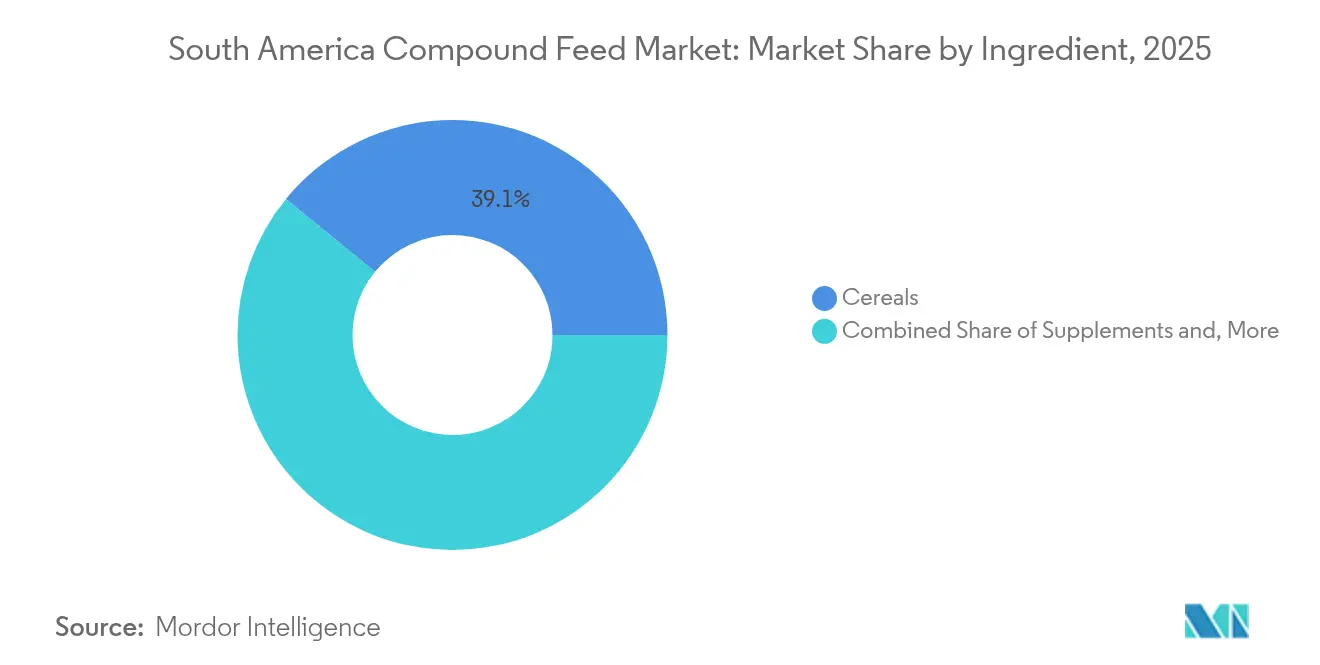

- Nach Inhaltsstoff entfiel im Jahr 2025 ein Anteil von 39,10 % der Marktgröße des südamerikanischen Mischfuttermarkts auf Getreide, während Zusatzstoffe bis 2031 voraussichtlich mit einer CAGR von 7,68 % wachsen werden.

- Nach Geografie entfielen auf Brasilien im Jahr 2025 61,65 % des Umsatzes, und Argentinien ist bis 2031 auf eine CAGR von 5,98 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im südamerikanischen Mischfuttermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (+) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Viehproduktion und Exportnachfrage | +1.2% | Dominanz Brasiliens mit Ausstrahlungseffekt auf Argentinien und Paraguay | Mittelfristig (2–4 Jahre) |

| Einsatz von Ernährungs- und Spezialzusatzstoffen im Futter | +0.9% | Brasilien und Argentinien als Kern, Ausweitung auf Chile und Kolumbien | Langfristig (≥ 4 Jahre) |

| Staatliche Programme zur Förderung tierischer Eiweißlieferketten | +0.7% | Bundes- und Staatsprogramme in Brasilien, Provinzkredite in Argentinien | Kurzfristig (≤ 2 Jahre) |

| Ausbau integrierter Futtermittelmahlkapazitäten | +0.8% | Südliche Bundesstaaten Brasiliens, Pampa-Region Argentiniens | Mittelfristig (2–4 Jahre) |

| Aquakulturboom im Amazonasbecken und in Küstenfischereien | +0.6% | Nördliche Bundesstaaten Brasiliens, Küstenzonen Ecuadors und Chiles | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschrift-gebundene Initiativen für nachhaltiges Futter | +0.4% | Pilotprojekte in Brasilien und Argentinien mit Verbindung zu EU-Käufern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Viehproduktion und Exportnachfrage

Brasilien exportierte im Jahr 2024 4,9 Millionen Tonnen Hühnerfleisch und festigte damit seine Position als weltweit führender Exporteur, was einen strukturellen Bedarf an leistungsstarkem Masthähnchenfutter schafft [1]Quelle: Ausländischer Agrardienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Hühnerfleischexporte Brasiliens," usda.gov. Diese Exportintensität zwingt Integratoren dazu, die Futterverwertungsquoten unter 1,60 zu optimieren – ein Schwellenwert, der eine präzise Formulierung von Aminosäuren und Enzymen erfordert. Argentiniens Schweinefleischlieferungen nach China erholten sich im Jahr 2024, nachdem die Störungen durch die Afrikanische Schweinepest nachließen, was lokale Mühlenbetreiber dazu veranlasste, ihre Schweinefutterlinien mit synthetischen Lysin- und Threoninmischungen auszubauen. Die Rückkopplungsschleife zwischen Exportwettbewerbsfähigkeit und Futterqualität bedeutet, dass jede Störung in der Versorgung mit Inhaltsstoffen oder der Formulierungskonsistenz sofort die Marge an der Erzeugerstufe mindert. Die Rinderhaltung in Brasiliens Mittelwesten intensiviert sich weiter, wobei die Endmast im Feedlot inzwischen über 30 % des Schlachtvolumens ausmacht. Diese Verlagerung ersetzt Weidehaltung durch konzentrierte Rationen und treibt die Nachfrage nach energiereichen Pellets an.

Einsatz von Ernährungs- und Spezialzusatzstoffen im Futter

Die Einschlussraten von Enzymen in Geflügelfutter überstiegen im Jahr 2024 in den südlichen Bundesstaaten Brasiliens eine Durchdringung von 85 %, was einen strategischen Wandel hin zu Phytase- und Xylanase-Kombinationen widerspiegelt, die Phosphor und Energie aus pflanzlichen Inhaltsstoffen freisetzen. Dieser Trend verringert die Abhängigkeit von anorganischen Phosphatergänzungen, die Preisschwankungen unterliegen, die an die globalen Düngemittelmärkte gekoppelt sind. Probiotische Stämme wie Bacillus subtilis und Lactobacillus acidophilus fanden nach Feldversuchen, die eine verbesserte Darmgesundheit und geringere Sterblichkeit bei Absatzferkeln nachwiesen, Einzug in Schweinerationen. Der Regulierungsweg für neuartige Zusatzstoffe in Brasilien folgt den Richtlinien des Landwirtschaftsministeriums, die Wirksamkeitsdaten aus lokalen Versuchen verlangen – eine Hürde, die multinationalen Zulieferern von Inhaltsstoffen mit etablierter Forschungsinfrastruktur zugute kommt.

Staatliche Programme zur Förderung tierischer Eiweißlieferketten

Brasiliens Nationales Programm für Landwirtschaftskredite (Pronaf) stellte im Jahr 2024 71 Milliarden BRL (14,2 Milliarden USD) für die ländliche Finanzierung bereit, mit einer eigenen Linie für die Modernisierung von Futtermittelmühlen, die Zinssätze 4 Prozentpunkte unterhalb des kommerziellen Referenzwertes aufweist. Diese Subventionsstruktur ermöglicht es regionalen Genossenschaften, automatisierte Chargiersysteme zu installieren und die Lagerkapazitäten zu erweitern, wodurch der operative Rückstand gegenüber multinationalen Wettbewerbern verringert wird. Die argentinischen Provinzregierungen in Córdoba und Santa Fe verlängerten die Steuerbefreiungen für Importe von Futterinhaltsstoffen bis 2025 – eine Maßnahme, die darauf ausgelegt ist, die inflationären Auswirkungen der Währungsabwertung auf die Inputkosten auszugleichen. Diese Steueranreize senken die effektiven Produktionskosten für Futter, was zu einer verbesserten Rentabilität auf Betriebsebene und höheren Viehhaltungsquoten führt.

Ausbau integrierter Futtermittelmahlkapazitäten

Die Unternehmen JBS S.A. und BRF S.A. betreiben gemeinsam 32 Futtermittelmühlen in ganz Brasilien mit einer kombinierten Jahreskapazität von über 12 Millionen Tonnen – ein Ausmaß, das es ihnen ermöglicht, Mengenrabatte auf Mais und Sojaschrot direkt mit Quetschanlagen zu verhandeln. Dieses Modell der vertikalen Integration schützt diese Unternehmen vor Preisanstiegen am Spotmarkt und ermöglicht es ihnen, Rationen zu formulieren, die auf proprietäre Geflügel- und Schweinegenetik zugeschnitten sind. Cargill hat Ende 2024 eine Futtermittelanlage mit einer Kapazität von 500.000 Tonnen in Mato Grosso in Betrieb genommen, die innerhalb von 200 Kilometern von bedeutenden Sojakrackbetrieben positioniert ist und die eingehenden Frachtkosten um schätzungsweise 8 % senkt. Die strategische Logik hinter diesen Großmühlen ist eindeutig: Die Fixkosten pro Tonne sinken mit steigendem Durchsatz, und die Nähe zu Inhaltsstoffquellen reduziert das in Lagerbeständen gebundene Betriebskapital. Kleinere Handelsmühlen befinden sich in diesem Umfeld in einem strukturellen Nachteil, da ihnen die Bilanzkraft fehlt, um Getreide im großen Maßstab auf Termin zu kontrahieren oder in Automatisierung zu investieren, die die Arbeitsintensität verringert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Rohstoff- und Futterinhaltsstoffpreisen | -0.8% | Soja-Mais-Gürtel in Brasilien und Argentinien, importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Umwelt- und Landnutzungsvorschriften | -0.5% | Amazonas- und Cerrado-Region Brasiliens, nördliche Provinzen Argentiniens | Mittelfristig (2–4 Jahre) |

| Logistikengpässe und Hafenstaus | -0.3% | Häfen Santos und Paranaguá in Brasilien, Rosario-Korridor in Argentinien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher hin zu pflanzlichem Eiweiß | -0.2% | Städtische Zentren in Brasilien, Argentinien und Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Rohstoff- und Futterinhaltsstoffpreisen

Mais-Futures an der Chicago Board of Trade wurden im Jahr 2024 in einer Spanne von 4,20 USD bis 5,80 USD je Scheffel gehandelt – ein Schwankungsbereich von 38 %, der Futtermittelmühlen zwang, Formulierungen wöchentlich anzupassen, um Zielmmargen zu halten. Die Sojaschrotpreise auf dem brasilianischen Inlandsmarkt stiegen Mitte 2024 auf 2.400 BRL je Tonne (480 USD je Tonne), nachdem eine Dürre in Rio Grande do Sul die Quetschvolumina um 18 % verringert hatte. Diese Preisvolatilität drückt die Futtermittelmargen, weil Viehverträge häufig Monate vor der Lieferung festgeschrieben werden, wodurch die Mühlen einem Inputkostenanstieg ausgesetzt sind, ohne eine entsprechende Erlösanpassung vornehmen zu können. Die finanzielle Belastung ist am stärksten bei Handelsmühlen, die unabhängige Landwirte beliefern, da diese Kunden nicht über die bilanzielle Flexibilität verfügen, um plötzliche Futterpreissteigerungen aufzufangen, und möglicherweise Bestellungen verzögern oder zu kostengünstigeren Rationen wechseln, die die Tierleistung beeinträchtigen. Integrierte Produzenten mindern dieses Risiko teilweise durch die Absicherung ihrer Getreideeinkäufe über Terminkontrakte, doch diese Strategie erfordert Treasury-Expertise und Kapitalreserven, die sich kleinere Marktteilnehmer häufig nicht leisten können.

Strenge Umwelt- und Landnutzungsvorschriften

Brasiliens Waldkodex verpflichtet Landwirtschaftsbetriebe im Amazonas-Biom dazu, 80 % der natürlichen Vegetationsbedeckung zu erhalten – eine Vorgabe, die die Sojaexpansion einschränkt und das Angebot an inländisch gewonnenem Schrot für die Futterproduktion verknappt. Die Durchsetzung wurde im Jahr 2024 verschärft, wobei Bundesbehörden den Kreditbzugang für Betriebe sperrten, bei denen Verstöße festgestellt wurden – eine Maßnahme, die die für den Sojaanbau verfügbare Fläche um schätzungsweise 1,2 Millionen Hektar verringerte. Die nördlichen Provinzen Argentiniens führten im Jahr 2024 eine Landnutzungszonierung ein, die die Umwandlung von landwirtschaftlichen Flächen in Wäldern mit hohem Naturschutzwert verbietet. Diese Maßnahme schränkt den geografischen Spielraum für die Produktion von Futterpflanzen ein und erhöht die Compliance-Kosten für Mühlen, die aus diesen Regionen beziehen. Der regulatorische Einfluss erstreckt sich auf Rückverfolgbarkeitsanforderungen; die EU-Entwaldungsverordnung (EUDR) schreibt ab 2025 die Erfassung von Geolokalisierungsdaten für alle Soja- und Rindfleischimporte vor [2]Quelle: Europäische Kommission, "EU-Entwaldungsverordnung," europa.eu . Futtermittelmühlen, die für EU-gebundene Viehbetriebe exportieren, müssen nun in die Kartierung der Lieferkette und in Drittparteiprüfungen investieren, was die Kosten für zertifiziertes Futter um schätzungsweise 5 bis 8 USD je Tonne erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Geflügeldominanz trifft auf Aquakulturaufschwung

Geflügelfutter machte im Jahr 2025 42,55 % des südamerikanischen Mischfuttermarkts aus – eine Dominanz, die in Brasiliens Masthähnchenexportmaschine und Argentiniens Aufschwung in der Eierproduktion verwurzelt ist. Masthähnchenintegratoren fordern Futterverwertungsquoten unter 1,60 – ein Ziel, das eine präzise Abstimmung von umsetzbarer Energie und verdaulichen Aminosäuren erfordert, was Mühlen dazu bringt, Nah-Infrarot-Spektroskopie für die Echtzeitanalyse von Inhaltsstoffen einzusetzen. Die Reife des Geflügelsegments bedeutet, dass das Wachstum eher aus schrittweisen Effizienzgewinnen als aus einer Mengenexpansion resultieren wird – eine Dynamik, die Inhaltsstofflieferanten begünstigt, die neuartige Enzyme oder Darmgesundheitszusätze anbieten, gegenüber Rohstoffgetreidehändlern. Schweinefutter profitiert von Argentiniens erneuerten Schweinefleischexporten nach China, wobei sich die Formulierungen hin zu synthetischem Lysin und rohproteinreduzierten Diäten verlagern, die die Stickstoffausscheidung reduzieren und aufkommenden Umweltstandards entsprechen.

Es wird erwartet, dass Aquakulturfutter bis 2031 mit einer CAGR von 7,42 % wächst – das stärkste Wachstum unter allen Tierarten –, da die Tilapia-Käfigaufzucht in Brasiliens Stauseen skaliert und die Garnelenerzeugung in Ecuadors Küstenprovinzen intensiviert wird. Die Outperformance des Aquakultursegments spiegelt eine strukturelle Arbitrage wider: Fische wandeln Futter effizienter in Körpermasse um als terrestrische Nutztiere, wobei Tilapia Futterverwertungsquoten von nahezu 1,20 im Vergleich zu 1,60 bei Masthähnchen und 2,80 bei Rindern erreicht. Dieser Effizienzvorteil positioniert Aquakultur als kostengünstigere Proteinquelle, insbesondere in Regionen, in denen Wasserressourcen reichlich vorhanden sind und intensive Produktion unterstützen. Die regulatorischen Rahmenbedingungen holen auf; Brasiliens Ministerium für Fischerei erließ 2024 neue Richtlinien für die Kennzeichnung von Aquakulturfutter, die die Angabe des Fischmehl- und Fischölgehalts vorschreiben – eine Transparenzmaßnahme zur Bekämpfung von Nachhaltigkeitsbedenken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Inhaltsstoff: Getreide führt, funktionelle Zusatzstoffe beschleunigen

Getreide machte im Jahr 2025 39,10 % des Umsatzes mit Inhaltsstoffen aus, wobei Mais und Weizen als primäre Energiequellen in den meisten Rationen für Geflügel-, Schweine- und Wiederkäueranwendungen dienen. Brasiliens zweite Maisernte, die im ersten Quartal eingebracht wird, deckt den Großteil der inländischen Futtermittelnachfrage, doch Logistikengpässe während der Erntespitze drücken die Preise in den Erzeugerregionen, während die Kosten in Defizitgebieten steigen. Ölkuchen und Schrote, hauptsächlich aus Sojaschrot bestehend, dienen als primäre Eiweißquelle. Quetschanlagen in Mato Grosso und der argentinischen Pampa-Region arbeiten nahezu an ihrer vollen Kapazität, um sowohl den Export- als auch den Inlandsbedarf zu decken. Nebenprodukte, darunter Weizenkleie und Reisschalen, liefern kostengünstigen Ballaststoff und Energie, insbesondere in Wiederkäuerrationen, wo die Verdauungsphysiologie Inhaltsstoffe mit geringerer Qualität tolerieren kann.

Zusatzstoffe sollen bis 2031 mit einer CAGR von 7,68 % wachsen, getrieben von Präbiotika und Probiotika, die antibiotische Wachstumsförderer ersetzen, da die Rückstandsgrenzwerte auf den Exportmärkten strenger werden. Innerhalb der Zusatzstoffkategorie bleiben Vitamine ein stabiler Umsatzbeitrag, wobei synthetische A-, D- und E-Mischungen hauptsächlich von europäischen und chinesischen Herstellern bezogen werden. Aminosäuren, insbesondere Lysin, Methionin und Threonin, verzeichnen in Geflügel- und Schweinefutter Adoptionsraten von über 90 %, da Ernährungswissenschaftler kostengünstige Formulierungen optimieren, die den Rohproteingehalt reduzieren, ohne die Wachstumsleistung zu beeinträchtigen. Enzyme, darunter Phytase und Xylanase, erschließen Nährstoffe aus pflanzlichen Inhaltsstoffen und reduzieren den ökologischen Fußabdruck der Viehproduktion durch Senkung der Phosphor- und Stickstoffausscheidung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Brasilien hielt im Jahr 2025 61,65 % des südamerikanischen Mischfuttermarkts – ein Anteil, der durch das weltweit größte Masthähnchenexportprogramm, eine Rinderherde von über 230 Millionen Tieren und einen Schweinsektor, der auf asiatische Käufer abzielt, untermauert wird. Die brasilianische Futtermittelindustrie profitiert von der inländischen Mais- und Sojaproduktion, die über 90 % des Inhaltsstoffbedarfs deckt, und schützt Mühlen damit vor der Preisvolatilität bei Importen und dem Währungsrisiko. Brasiliens südliche Bundesstaaten, darunter Paraná, Santa Catarina und Rio Grande do Sul, beherbergen bedeutende Geflügel- und Schweineoperationen, mit strategisch in der Nähe von Quetschanlagen und Hafenanlagen gelegenen Futtermittelmühlen, um die Logistikkosten zu minimieren.

Argentinien wird bis 2031 mit einer CAGR von 5,98 % wachsen – das stärkste geografische Wachstum, angetrieben durch Grassilage-Rindfleischexporte, einen wiedererstarkten Schweinsektor und eine Geflügelindustrie, die sowohl inländische als auch regionale Käufer bedient. Der argentinische Futtermittelmarkt wird durch die Peso-Volatilität geprägt, die Mühlen dazu zwingt, Inhaltsstoffkosten durch Terminkontrakte mit US-amerikanischen Getreideexporteuren abzusichern, und die Preisgestaltung für Viehproduzenten erschwert, die auf engen Margen arbeiten. Die Pampa-Region Argentiniens, die die Provinzen Buenos Aires, Córdoba und Santa Fe umfasst, beherbergt den Großteil der nationalen Futtermittelmahlkapazität. Die Nähe zu Sojakrackbetrieben und Rinderfeedlots senkt die eingehenden Frachtkosten. Die Regierung verlängerte die Steuerbefreiungen auf Importe von Futterinhaltsstoffen bis 2025 – eine Maßnahme zur Abfederung des Inflationsdrucks und zur Unterstützung der Rentabilität auf Betriebsebene.

Das übrige Südamerika, einschließlich Kolumbien, Peru, Chile und Ecuador, hielt einen bedeutenden Anteil mit dem stärksten geografischen Wachstum. Chiles Lachs-Aquakulturindustrie verbrauchte im Jahr 2024 über 900.000 Tonnen Futter, wobei die Formulierungen zunehmend Omega-3-Öle auf Algenbasis integrieren, um Fischmehl zu ersetzen und Nachhaltigkeitsbedenken europäischer Einzelhändler zu begegnen. Kolumbiens Milchwirtschaft intensiviert sich, da Landwirte Totalgemischtrationen und Präzisionsfütterungssysteme einsetzen, die die Milcherträge verbessern und die Methanemissionen pro Liter Produktion senken. Perus Geflügelindustrie modernisiert sich, wobei Integratoren in automatisierte Futterliefersysteme und Biosicherheitsprotokolle investieren, die höhere Besatzdichten und schnellere Umschlagzeiten unterstützen.

Regulatorisches Umfeld

Brasilien und Argentinien bilden das Rückgrat der Compliance im Bereich Mischfutter in Südamerika durch zentralisierte Inspektions-, Betriebszulassungs- und Zusatzstoffregistrierungssysteme, die zunehmend auf digitale Arbeitsabläufe und Rückverfolgbarkeit setzen. In Brasilien ist das Ministerium für Landwirtschaft und Viehzucht (MAPA) die zuständige Behörde, und das Dekret Nr. 12.031/2024 stärkte den Inspektions- und Pflichtkontrollrahmen für Erzeugnisse, die für Tierfutter bestimmt sind, richtete die Durchsetzung an der bestehenden Rechtsgrundlage aus (einschließlich Gesetz Nr. 6.198/1974 und Gesetz Nr. 14.515/2022) und verschärfte die Rechenschaftspflicht entlang der gesamten Lieferkette.

In Argentinien konsolidierte SENASA die technische Compliance-Basis für Tierfutter durch die Resolucion SENASA 1415/24 (Technische Norm für Tierfutter) und ergänzte diese durch die Resolucion SENASA 1416/2024 zur Regelung der Zulassung von Betrieben, die für Tierfutter bestimmt sind. Exportorientierte Futter- und Viehketten sehen sich zudem strengeren vorgelagerten Dokumentationsanforderungen gegenüber, einschließlich geolokalisierungsgebundener Rückverfolgbarkeit für Soja und Rindfleisch im Zusammenhang mit der EU-Entwaldungsverordnung (EUDR) ab 2025, was die Compliance-Anforderungen für Mühlen, die EU-gebundene Tierproteinlieferketten bedienen, erhöht.

Wettbewerbslandschaft

Der südamerikanische Mischfuttermarkt ist hochgradig konsolidiert, mit bedeutenden Marktteilnehmern wie Cargill Inc., Kemin Industries, Marfrig Global Foods (BRF), JBS S.A. und Aurora Alimentos. Diese führenden Unternehmen sind darauf ausgerichtet, Futtermittelmühlen und kleinere Fertigungsbetriebe zu erwerben, um ihr Geschäft auf lokalen wie auch auf ausländischen Märkten auszubauen. Darüber hinaus fokussieren sich die führenden Unternehmen auf die regionale Expansion ihres Geschäfts sowie auf die Errichtung neuer Anlagen zur Steigerung der Produktionskapazität und zur Erweiterung des Produktsortiments. Die Unternehmen erhöhen zudem die Produktionskapazitäten ihrer bestehenden Anlagen.

Marktführer in der südamerikanischen Mischfutterbranche

Cargill, Incorporated

ADM

JBS S.A.

BRF S.A

Alltech, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Präzisere Ernährung und Zusatzstoffproduktion eröffnen über das reine Rohstoffmahlen hinaus Nachfragebereiche, unterstützt durch Kapazitätserweiterungen und Automatisierungsinvestitionen in Brasilien. ADM eröffnete 2026 eine 7.500 m² große Anlage für Vormischungen und Futterzusatzstoffe in Apucarana, Parana, mit einer installierten Kapazität von 40.000 Tonnen pro Jahr und einer um 40 % höheren Produktionskapazität als am vorherigen lokalen Standort. Der Ausbau des Unternehmens deutet auf eine Nachfrage nach rückverfolgbaren, individuell angepassten Vormischungen hin, die Integratoren helfen, strengere Rückstandsanforderungen und Formulierungsvolatilität zu bewältigen.

Konsolidierung und Portfolioerweiterung bei Vormischungen und Konzentraten sind ebenfalls ein klarer Weg zu Skalierung, Marktzugang und grenzüberschreitendem Handel innerhalb Südamerikas. Cargill trieb diese Richtung 2025 mit einem verbindlichen Angebot zur Übernahme von Mig-Plus in Brasilien (Vormischungen, Konzentrate und Rationen) voran, während lokale Gruppen weiterhin Mühlenanlagen prüfen, unter anderem trat ADM 2026 in fortgeschrittene Verhandlungen zum Verkauf einer stillgelegten Futtermühle in Tres Coracoes, Minas Gerais, an Agronorte ein. Neben der ausgereiften Nachfrage bei Geflügel und Schweinen treiben Aquakulturfutter und nachhaltigkeitsbezogene Rückverfolgbarkeitsanforderungen in Brasilien, Chile, Ecuador und Peru den Markt weiterhin in Richtung funktioneller Zusatzstoffe, dokumentierter Beschaffung und spezialisierter Formulierungen, die einen höheren Wert pro Tonne erzielen als Standardrationen.

Aktuelle Branchenentwicklungen

- Juni 2026: ADM eröffnete ein neues Werk für Vormischungen und Futterzusatzstoffe in Apucarana, Parana, Brasilien, mit einer installierten Kapazität von 40.000 Tonnen pro Jahr. Die Anlage bringt zusätzliche Automatisierungs- und Rückverfolgbarkeitsfähigkeiten mit sich und stärkt ADMs Fähigkeit, Integratoren und Distributoren in Brasilien und den umliegenden südamerikanischen Märkten mit höherwertigen Formulierungen zu versorgen.

- Juli 2025: Cargill unterbreitete ein verbindliches Angebot zur Übernahme von Mig-Plus, einem brasilianischen Hersteller von Vormischungen, Konzentraten und Rationen mit Sitz in Rio Grande do Sul. Das Angebot erweitert Cargills höherwertiges Tierernährungsportfolio in Brasilien und unterstützt eine tiefere Durchdringung bei Geflügel-, Schweine- und Wiederkäuerkunden, die formulierte Lösungen statt Rohstofffutter kaufen.

- Januar 2024: JBS investierte in drei neue Futterfabriken in Seberi, Santo Inacio und Itaiópolis in Südbrasilien, um seine Geschäftseinheit Seara zu versorgen. Die Erhöhung der jährlichen Futterproduktionskapazität um mehr als 1 Million Tonnen stärkt die vertikale Integration und erhöht die interne Futtersicherheit für großangelegte Geflügel- und Schweinehaltungsbetriebe.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt hergestelltes Mischfutter, das für Nutztiere und Aquakultur in Südamerika verkauft wird, bewertet zum Verkaufszeitpunkt von Futterherstellern an Betriebe und Integratoren. Er umfasst formulierte Futtermischungen aus Getreide, Mehlen, Nebenprodukten und Zusatzstoffen.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen betriebliche Einzelfütterung, unverarbeitetes Futter und Raufutter sowie Tierarzneimittel, die nicht als Futterzusatzstoffe verkauft werden, aus.

Übersicht der Segmentierung

- Nach Tierart

- Wiederkäuer

- Geflügel

- Schweine

- Aquakultur

- Sonstige Tierarten

- Nach Inhaltsstoff

- Getreide

- Ölkuchen und Schrote

- Nebenprodukte

- Zusatzstoffe

- Vitamine

- Aminosäuren

- Enzyme

- Präbiotika und Probiotika

- Ansäuerungsmittel

- Sonstige Zusatzstoffe

- Nach Geografie

- Brasilien

- Argentinien

- Übriges Südamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer klaren Faktenbasis zu Futterproduktion, Viehbestand und Getreideversorgung, da diese Punkte die meisten Nachfrageveränderungen bei Mischfutter in der Region erklären. Wir verwenden öffentliche Quellen wie FAOSTAT, USDA PSD- und GAIN-Berichte, UN Comtrade sowie nationale Landwirtschaftsministerien und Statistikinstitute in ganz Südamerika, um Volumina, Handelsströme und Tierzahlen zu verankern.

Um Preis- und Mixannahmen zu fundieren, prüfen wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandswebsites, Zollveröffentlichungen und seriöse Presseberichte zu Getreide- und Ölsaatenschrotpreisen. Bei Bedarf wird ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Business Intelligence ausschließlich zur Verbesserung der Konsistenz bei Umsatzaufteilungen und Standortprofilen genutzt, wobei die Ergebnisse anschließend mit öffentlichen Signalen abgeglichen werden. Die hier aufgeführten Quellen sind exemplarisch, und wir haben während des Forschungsprozesses zusätzliche Referenzen zur Erfassung, Klärung und Validierung von Eingaben verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient der Bestätigung, wie viel Futter kommerziell erworben versus vor Ort gemischt wird, wie sich Formulierungen nach Tierart unterscheiden und wie Preise in Brasilien und im übrigen Südamerika verhandelt werden. Wir sprachen mit Führungskräften von Futtermühlen, Beschaffungs- und Ernährungsteams, Integratoren und Vertriebsbeteiligten und überprüften anschließend zentrale Annahmen mit unabhängigen Experten, um sicherzustellen, dass das Modell den betrieblichen Praktiken entspricht.

Die Angaben der Befragten trugen auch dazu bei, die Behandlung von Zusatzstoffen innerhalb des fertigen Mischfutters zu verfeinern und zu verstehen, wie sich das Kanalverhalten auf den realisierten Verkaufspreis gegenüber dem Listenpreis auswirkt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | APAC: 50% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 28% | EMEA: 30% |

| Kleinere Marktteilnehmer: 14% | Manager: 59% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einem Top-Down-Nachfragepool, der den Mischfutterverbrauch aus artspezifischer Produktion und Fütterungsbedarf rekonstruiert und die Volumina dann anhand beobachteter Preisspannen nach Futterart in Werte umrechnet. Wir beginnen mit Geflügel-, Schweine-, Wiederkäuer- und Aquakulturaktivitäten, wenden realistische Futterintensität und kommerzielle Futterdurchdringung an und verteilen die Nachfrage dann auf Brasilien, Argentinien und das übrige Südamerika.

Mehrere Marktindikatoren werden als Eingaben verfolgt, wie etwa Trends bei der Geflügel- und Schweineproduktion, Intensität der Rindermast, Signale zur Aquakulturexpansion, Preisbewegungen bei Mais und Sojaschrot sowie die typische Verwendung von Zusatzstoffen in Fertigfutter. Selektive Bottom-up-Näherungen werden dann verwendet, um Gesamtsummen zu untermauern, einschließlich stichprobenartiger Prüfungen von Diskussionen zur Futtermühlenkapazität, Kanalprüfungen der durchschnittlichen Verkaufspreise und Konsistenzprüfungen gegenüber gemeldeter Futterproduktion, soweit verfügbar. Wo Unternehmensdaten für kleinere Mühlen spärlich sind, werden Lücken durch kalibrierte Durchdringungs- und Preisannahmen geschlossen, die in Interviews validiert wurden.

Prognosen werden mithilfe von Szenarioanalysen entwickelt, die an Getreidekostenausblicke, Proteinproduktionstrajektorien und erwartete Verschiebungen zwischen betrieblicher Mischung und kommerziellem Einkauf gekoppelt sind. Wo Prognosen zu optimistisch oder zu konservativ erschienen, passten wir die Variablenverläufe an, bis sie mit dem übereinstimmten, was die Befragten als über den Zyklus hinweg tragfähig beschrieben.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich Vieh- und Aquakulturindikatoren, Bewegungen bei Inputrohstoffen und der impliziten Futterintensität nach Tierart. Große Abweichungen lösen eine tiefere Überprüfung der Annahmen aus, gefolgt von einer erneuten Prüfung mit ausgewählten Primärkontakten, wenn die Diskrepanz nicht durch Saisonalität, Wechselkurszeitpunkt oder politikbedingte Verschiebungen erklärt werden kann.

Vor der Freigabe wird die Arbeit in mehreren Analystendurchläufen überprüft, damit Arithmetik, Einheiten und Geltungsbereichsbehandlung über Tierarten und Länder hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen bei wesentlichen Ereignissen wie Getreidepreisschocks oder größeren regulatorischen Änderungen, die Formulierungen verändern. Unmittelbar vor der Lieferung führen wir eine abschließende Prüfung der neuesten öffentlichen Veröffentlichungen durch, damit Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgröße des südamerikanischen Mischfuttermarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für südamerikanisches Mischfutter stimmen oft nicht überein, selbst wenn die Titel ähnlich aussehen, da die Abgrenzungen und Umrechnungsschritte nicht dieselben sind. Unterschiede ergeben sich meist daraus, ob die Schätzung nur Mischfutter oder breiteres Tierfutter erfasst, wie die Geografie definiert ist und wie das Volumen in Werte übersetzt wird, wenn sich Getreidepreise schnell ändern.

Die Diskrepanz wird typischerweise durch den Geltungsbereich und die Preislogik bestimmt, wobei manche Schätzungen Lateinamerika mit Südamerika vermischen oder Raufutter, Futtermittel und betriebliche Mischungen einbeziehen, die nicht als Mischfutter verkauft werden. Ein weiterer Faktor ist die Jahres- und Währungsbasis, da die Verwendung eines anderen Preiszeitraums oder Wechselkurszeitpunkts den USD-Wert in einem rohstoffgebundenen Markt merklich verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 68,10 Mrd. USD (2025) | |

| Branchendatenverlag A | 56,10 Mrd. USD (2025) | Verwendet einen Lateinamerika-Geltungsbereich, der Länder außerhalb Südamerikas einschließt, und der Ländermix kann den Wert verändern, wenn regionale Durchschnittswerte angewendet werden. |

| Regionale Beratungsgesellschaft B | 18,70 Mrd. USD (2026) | Verwendet einen anderen Jahresbezug und eine engere Ausgabendefinition, was zu einer Untererfassung vollständiger Futtervolumina führen kann, wenn Preisgestaltung und kommerzielle Durchdringung nicht auf dasselbe Basisjahr abgestimmt sind. |

Die Tabelle zeigt eine breite Streuung, die hauptsächlich durch die geografische Abdeckung und das erklärt wird, was als kommerziell verkauftes Mischfutter gezählt wird. Im Modell von Mordor Intelligence wird die Gesamtsumme ausschließlich für Südamerika erstellt und beschränkt sich auf formuliertes Mischfutter, das an Betriebe und Integratoren verkauft wird, mit Basisjahrpreisen, die auf 2025 abgestimmt sind. Mit diesen explizit gemachten Annahmen bleibt die Schätzung auf Viehproduktion, Futterintensität und wiederholbare Preisprüfungen rückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der südamerikanische Mischfuttermarkt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 91,87 Milliarden USD erreichen.

Welche Tierart verzeichnet in der südamerikanischen Futternachfrage das stärkste Wachstum?

Aquakulturfutter soll zwischen 2026 und 2031 die höchste CAGR von 7,42 % erzielen.

Wie groß ist Brasiliens Anteil am regionalen Mischfutterumsatz?

Brasilien entfiel im Jahr 2025 auf 61,65 % des südamerikanischen Futterumsatzes.

Was treibt die Dominanz von Pellets bei südamerikanischen Futterformen?

Pellets reduzieren Verschwendung, verbessern die Futterverwertung und sind widerstandsfähiger gegenüber langen Transportwegen als Mehl, was ihnen im Jahr 2025 einen Marktanteil von 51,35 % verschafft.

Seite zuletzt aktualisiert am: